控制權特征、管理層權力與投資效率

2024-07-07 12:32:13王偉東王紓懷

財務管理研究 2024年6期

王偉東 王紓懷

摘要:在家族企業中,控股股東與所有權人以及控股股東與中小股東之間普遍存在的雙重委托代理問題,往往可能引發非效率投資的現象。聚焦家族企業的控制權特征、管理層權力對投資效率的影響以及這兩者之間的交互作用。通過深入探究,發現控制權特征對管理層權力具有顯著的影響;同時,管理層權力也顯著地影響著投資效率。在進一步分析管理層權力和投資效率之間的相互作用關系時,發現代表控制權特征的兩權分離度對其有顯著的影響,而股權制衡度的影響則并不顯著。這一研究結果有助于更深入地理解家族企業的治理機制及其對投資效率的影響,為優化家族企業的管理結構、提升投資效率提供了有益的參考。

關鍵詞:家族企業;控制權特征;管理層權力;投資效率

0引言

中國家族企業作為民營經濟的一個主要分支,在經濟發展中扮演著重要且特殊的角色。然而,家族企業往往面臨著控股股東與所有權人、以及控股股東與中小股東之間的雙重委托代理問題,這成為制約其健康發展的關鍵因素[1]。在家族企業中,管理層位于組織的核心位置,掌握著企業運營的關鍵決策權,其經營決策對投資效率具有決定性的影響。高效的投資水平不僅關乎企業日常經營活動的成敗,更是影響企業長遠發展戰略和整體效果的重要因素。

從理論研究的視角來看,國內外關于家族企業控制權特征的深入探討相對較少。管理層權力作為一個復雜且多維度的概念,其大小受到眾多因素的影響。為了更全面地反映管理層權力的實際情況,本文選取了4個具有代表性的細分指標進行綜合考量。此外,現有文獻尚未在家族企業的背景下深入探討控制權特征、管理層權力與投資效率3者之間的內在聯系。因此,本文的研究旨在填補這一研究空白,為家族企業的治理機制優化和投資效率提升提供有益的參考和啟示。

從現實應用的角度出發,研究的成果能夠為擁有不同控制權特征的家族企業在管理層權力的配置方面提供有益的指導和建議。具體而言,家族企業可以依據研究結果,結合自身的控制權特征,合理配置管理層權力,從而提升企業的經營效率和競爭力。此外,家族企業還可以根據現階段控制權的掌握程度,預判可能出現的投資效率問題,并據此制定針對性的策略和措施。這將有助于家族企業及時發現并解決潛在的委托代理問題,確保企業的穩健發展。

因此,本研究不僅具有理論價值,更對家族企業的實踐運作具有積極的現實意義,能夠為緩解家族企業中普遍存在的委托代理問題提供有效的思路和方案。

1文獻綜述

1.1控制權特征與管理層權力關系的相關性研究

有研究顯示,在家族控制的公司中,實際控制人對公司的控制程度較高時,可以更有效地制約管理層的非理性行為[2]。此外,關于家族企業的研究表明,當家族控制人的控制權較為集中時,他們對管理層的監督動力增強,從而有助于抑制管理層可能進行的盲目并購交易[3-4]

1.2管理層權力與投資效率的相關性研究

某些研究探討了管理層權力與企業投資之間的關系,發現在權力過大時,企業可能會出現過度投資的情況,盡管這樣的權力結構也可能會減輕投資不足的問題[5]。另有研究指出,管理層的權力與非效率性投資之間存在正相關關系[6]。有觀點認為,適當的股權激勵機制,如提高管理層的持股比例,可以有效提高企業的投資效率,并減少非效率性投資[7]。

1.3控制權特征與投資效率相關性研究

有觀點指出,所有權與控制權分離的程度與投資效率成反比關系[8]。同時,一些研究發現股權集中度較高的情況下,控股股東可能會利用其影響力追求個人利益,這可能包括在關聯企業中進行資源轉移或投資于非盈利項目,從而損害了整體的投資效率[9-10]。有研究同樣認為,隨著股權集中度的提高,投資效率會降低[11]。有研究指出,當股權分散到程度足以制衡控股股東時,可以減少非效率的投資行為,因為投資決策需要得到更廣泛股東群體的認可[12]。

2理論分析與研究假設

2.1控制權特征對管理層權力的影響

控制權和現金流權兩權差異大的家族控制方的風險和收益并不成正比,會傾向于侵占公司資源,因為兩權的差異能轉移他們負擔的風險[13]。這會使他們并不十分上心公司的經營,而家族企業的經營權通常由同為家族成員的管理層掌握。在控股股東的默許下,管理層權力會膨脹。

另外,股權制衡度的對第二類代理問題有很大的影響,股權制衡度的增大會減少控股股東侵占中小股東利益的機會。適度的股權制衡能對大股東和管理層的行為產生限制[14]。

據此,本文提出假設1、假設2:

H1:家族企業實際控制人的兩權分離度越高,管理層權力越大。

H2:家族企業控股股東和其他股東之間相互制衡的程度越高,管理層權力受限制程度越大。

2.2管理層權力對投資效率的影響

家族企業的性質可以很好地緩解第一類代理問題,該組織形態以血緣關系為紐帶,不會產生信任危機問題,不會出現由于所有權和經營權分離而導致的信息不對稱。他們不會形成內部人控制,為了奪取私人利益而損害企業的利益。

管理層會在各種情況下做出非理性投資行為,而在家族企業的背景下家族企業實際控制人和管理層通常會呈現一致的行動意愿。此時企業的目標也正是管理層的目標。對于在家族企業的管理層而言,會為了家族發展做出有益于企業的決定,會為了保全家族的財富和地位盡可能投資符合期望收益率的項目。

據此,本文提出假設3:

H3:家族企業的管理層權力越大,越能抑制企業的非效率投資行為,且就抑制效果而言,對于投資不足行為的抑制效果更強。

2.3控制權特征對管理層權力和投資效率相關性的影響“尋租觀”——基于私人收益視角和“效率觀”——基于競爭優勢視角在家族企業的研究中受到廣泛關注[15]。一些研究指出,在尋租觀下,控制權和現金流權兩權差異大的家族控制方會更傾向于獲得收益,因為他們可以不用負擔因此帶來的全部風險[13]。

家族企業不形成絕對控股,第一大股東的行為會受其他股東的制約,減少侵占行為發生的可能性。而管理層的行為也會因此受到限制,因為在家族企業,控股股東和管理層通常會有一致的行為傾向。對管理層的限制能使其減少做出非效率投資行為的可能性,如將這些資源轉移到由其管理的其他公司,通過進行不盈利的項目享受個人利益等,這會影響公司的投資決策,從而防止投資效率降低。

據此,本文提出假設4、假設5:

H4:家族企業實際控制人的兩權分離度在管理層權力與投資效率之間起著負向調節作用,對于投資不足行為的促進效果更強。

H5:家族企業股權制衡度起到的調節作用在管理層權力與投資效率之間為積極。

3研究設計

3.1樣本選擇

本文對家族企業的界定借鑒蘇啟文和朱文[16]的方法,依自然規律出生而取得民事主體資格的人或家族,其次,最終控制方必須是持有公司最大股份的支配權的股東。本文篩選2014—2019年來上市家族企業的數據以作研究。從國泰安數據庫中提取出該區間年份的目標企業作為初始樣本,同時剔除:①涉及金融、保險、銀行業以及證券類的公司;②標識ST、*ST、PT的上市公司;③數據空缺和異常的公司。并根據本文對家族企業的界定對初始樣本數據進行篩選,對不合適數據剔除后,統計出870家上市家族企業2014—2019年共計4 350個樣本值。

3.2變量定義及衡量

主要變量的定義及衡量見表1。

3.3模型設定

對投資效率進行多元回歸分析,以殘差項代表非效率投資的類型及程度[17]。具體計量的Richardson模型(1)為

Invi,t=α0+α1Invi,t-1+α2Growthi,t-1+α3Levi,t-1+α4Cashi,t-1+α5Agei,t-1+α6Sizei,t-1+α7Reti,t-1+YearD+IndustryD+εi,t(1)

進行模型回歸所得殘差,而在投資決策中,衡量非效率投資的指標為殘差趨于0的程度。對ε取絕對值,ε越小,則表示該公司投資效率越高。當ε>0時,表示企業投資過度;當ε<0時,表示企業投資不足。

基于家族企業的背景,選取SQ和EBD描述控制權特征,構建模型(2)

POWER=α0+α1SQ+α2EBD+α3Size+α4Lev+α5Cash+α6Manage+α7Growth+α8Age+YearD+IndustryD+ε(2)

為了檢驗家族企業管理層權力的大小對投資效率的影響,構建模型(3)

Inv/O_Inv/U_Inv=α0+α1POWER+α2Size+α3Lev+α4Cash+α5Manage+α6Growth+α7Age+YearD+IndustryD+ε(3)

為驗證在家族企業投資效率是否與其控制權特征對管理層權力的影響有關,本文在模型(3)的基礎上引進變量SQ和EBD,并引入交叉項POWER×SQ、POWER×EBD,構建模型(4)

Inv/O_Inv/U_Inv=α0+α1SQ+α2EBD+α3POWER+α4SQ×POWER+α5EBD×POWER+α6Size+α7Lev+α8Cash+α9Manage+α10Growth+α11Age+YearD+IndustryD+ε(4)

通KMO檢驗、巴特利特的球形度檢驗和因子載荷成分矩陣構建管理層權力綜合指標,定義為

POWER=0.488×Dual+0.335×Long+0.079×Eduback+0.483×Grate

4實證檢驗結果與分析

4.1描述性統計

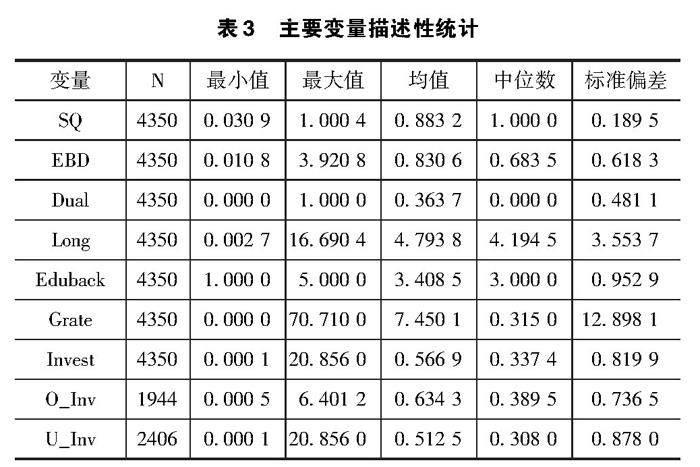

主要變量的描述性統計結果見表3。兩權分離度(SQ)的標準偏差程度較低;股權制衡度(EBD)的最小值為0.255 1,最大值為3.920 8且所占比例為68%,表明家族企業之外的股東也可能有顯著的影響力。兩職兼任(Dual)的均值為36.37%,說明兩職兼任制度被絕大部分樣本企業所采用;管理層任期(Long)的標準差較大,表明不同樣本公司管理層總經理任職時間有很大差異;從教育背景(Eduback)來看,高管的平均學歷在本科以上級別,標準偏差相對不大;持股比例(Grate)標準偏差極大,表明家族企業高管持股存在明顯的差異。對比投資不足樣本與過度投資樣本的最大值,前者(20.856)遠大于后者(6.401 2),個別企業的投資不足現象嚴重。

4.2實證結果與分析

4.2.1控制權特征與管理層權力回歸分析

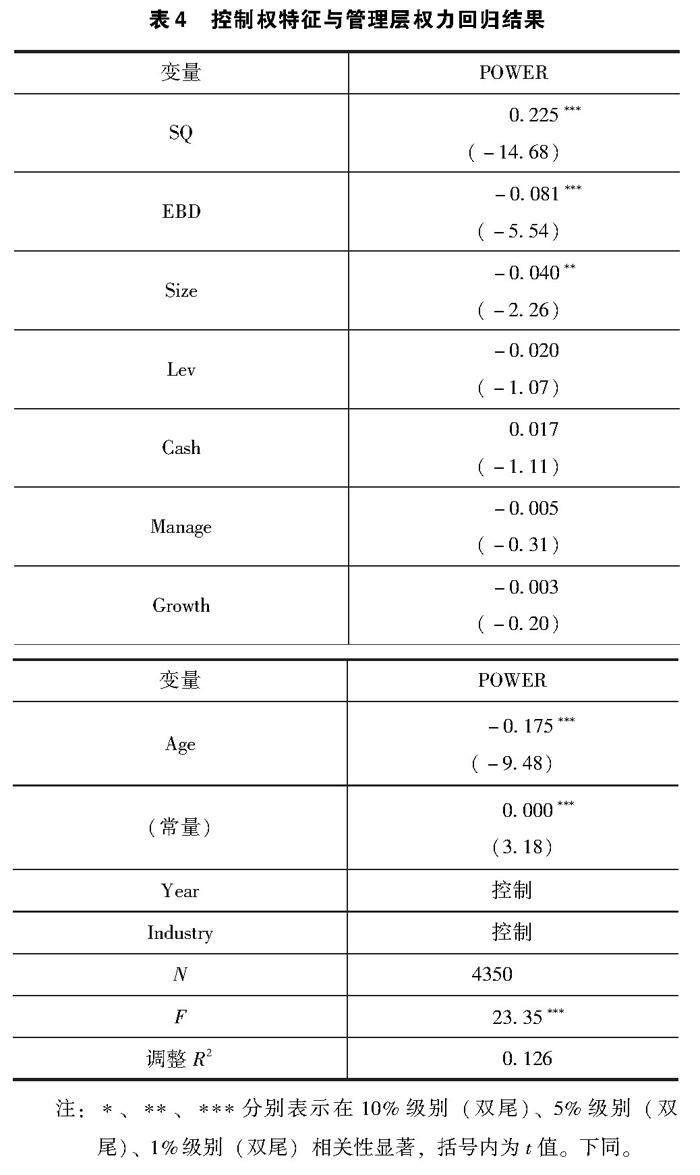

回歸結果見表4,在1%級,家族企業實際控制人兩權分離度與POWER呈顯著正相關,表明管理層權力的多少取決于實際控制人兩權分離度的高低,分離度越高,對管理層權力的限制程度越低。而對擁有高教育背景的高管而言,實際控制人兩權分離度對其影響效果正相反,這可能是由于擁有高學歷的管理層的特質所致。結果表明,管理層權力受實際控制人兩權分離度的影響,H1成立。

所選取樣本公司的股權制衡度與POWER在1%級別相關性顯著,呈負相關關系,表明管理層權力受股權制衡度的影響。說明股權制衡度越高,大股東受到限制的程度越大,中小股東有更大的權力來限制管理層權力。而對擁有高教育背景的高管而言,股權制衡度對其影響效果正相反,這可能是由于擁有高學歷的管理層的特質所致。結果表明,管理層權力受家族股東和其他股東之間股權制衡程度的影響,H2成立。

4.2.2管理層權力與投資效率回歸分析

回歸結果見表5,在第一列全樣本中,POWER與非效率投資分別在5%級別和10%級別呈強負相關,這表明在全樣本中,管理層權力與非效率投資之間存在顯著的負相關關系,即在家族企業的背景下,任職高管的人員擁有的權力越大,非效率投資的決策行為發生概率就會越小。

在第二列投資過度樣本中,POWER與投資過度呈負相關,但并不具備顯著性水平。而在第三列,POWER與投資不足在5%的水平強負相關,因此比較兩組分樣本的回歸結果可以看出,管理層權力在投資不足樣本中發揮的抑制作用更顯著,即與投資過度決策相比,任職高管的人員擁有的權力越大,越不會傾向于投資不足決策。H3驗證成立。

4.2.3控制權特征、管理層權力與投資效率回歸分析

采用中心化對初始樣本數據進行加工處理,解決所設置交互項變量SQ×POWER、EBD×POWER和解釋變量SQ、EBD、POWER間可能存在的多重共線性問題。根據表6回歸結果可得,在全樣本中,交互項SQ×POWER與非效率投資在1%級別呈顯著正相關,這表明家族企業實際控制人兩權分離度在管理層權力與非效率投資之間起著負向調節作用。在投資過度樣本中,不顯著相關,無統計意義;在投資不足樣本中,交互項SQ×POWER與投資不足在1%級別呈顯著正相關,這表明相較于投資過度,兩權分離度在管理層權力與投資不足間的負向調節作用更顯著。根據以上數據可得,H4成立。

關于EBD與POWER之間的影響,不呈現顯著相關性,無統計學意義,無法驗證H5。但不能直接斷定股權制衡度對管理層權力與投資效率無關聯,從H2的回歸結果得出,股權制衡度的大小對管理層權力配置有影響。

5穩健性檢驗

用不界定非效率投資的程度,而僅定義其性質的方法,對管理層權力與投資效率的相關性進行分析。同樣根據Richardson模型計算出回歸方程的殘差項代表非效率投資的類型;投資過度的界定標準是殘差值為正,取值為1;投資不足的界定標準是殘差值為負,取值為0。回歸分析的方法和前文一致,檢驗模型(3)的穩健性,檢驗結果穩健。

本文對管理層權力重新界定的方法為,選擇將所選取的管理層權力4個指標設置值相加,之后使用該指標進行模型運算,對本文提出的5個假設進行二次檢驗,檢驗結果穩健。

6結語

本文基于2014—2019年間符合條件的上市家族企業數據,深入探究了控制權特征、管理層權力與投資效率之間的內在關系。研究結果表明,家族企業的控制權特征對管理層權力的配置具有顯著影響;同時,管理層權力與投資效率之間存在著緊密的關聯性,管理層權力的變化會對投資效率產生重大影響;此外,控制權特征與管理層權力之間的交互作用也對投資效率產生著顯著的影響。這些發現為深入理解家族企業的治理結構及投資行為提供了重要依據。

參考文獻[1]閆忠志.媒體監督、管理層權力與企業非效率投資行為[J].財會通訊,2019(30):29-33.

[2]姚東,余鵬翼.家族企業控制權轉移與并購決策問題研究[J].會計之友,2017(14):47-51.

[3]陳長鳳.家族企業控制權與股權激勵效果相關性研究[J].會計之友,2019(18):32-37.

[4]陶萍,彭曉潔.管理層權力、股權集中度與并購商譽[J].會計之友,2019(23):38-44.

[5]王鐵媛.?制度環境、管理層權力與投資效率研究[D].北京:中央財經大學,2015.

[6]黃啟新.管理層權力、機構投資者異質性與資本配置效率[J].現代財經(天津財經大學學報),2017,37(1):78-89.[7]王魯平,白銀轉,王茵田.股權激勵對投資效率的影響:基于上市家族企業的經驗分析[J].系統工程,2018,36(8):37-50.

[8]朱春艷,張昕.控股股東—中小股東沖突、公司治理對非效率投資的交互影響[J].上海對外經貿大學學報,2019,26(2):69-83.

[9]CHEN N, SUNG H C, YANG J.?Ownership structure, corporate governance and investment efficiency of Chinese listed firms[J]Pacific Accounting Review, 2017,29(3):307-330.

[10]JIANG F, CAI W, WANG X, et al.?Multiple large shareholders and corporate investment: evidence from China[J].?Journal of Corporate Finance, 2018(50):66-83.

[11]AZHAR B , NASIR A, ABDUL W, et al.?The impact of ownership structure and corporate governance on investment efficiency: an empirical study from Pakistan stock exchange(PSX)[J].?Pakistan Administrative Review, 2019,3(2): 84-98.

[12]盧馨,陳冉,張樂樂.金字塔股權結構、股權制衡與投資效率:來自民營上市公司的經驗證據[J].首都經濟貿易大學學報,2019,21(5):79-91.[13]LIN C, MA Y, MALATESTA P, et al.?Corporate ownership structure and bank loan syndicate structure[J].?Journal of Financial Economics, 2012(1): 1-22.

[14]隋靜,蔣翠俠,許啟發.股權制衡與公司價值非線性異質關系研究:來自中國A股上市公司的證據.南開管理評論,2016,19(1):70-83.

[15]VILLALONGA B, AMIT R.?Family control of firms and industries[J].?Financial Management, 2010, 39(3): 863-904.

[16]蘇啟林,朱文.上市公司家族控制與企業價值[J].經濟研究,2003(8):36-45.

[17]RICHARDSONS.Over-investment of free cash flow[J].?Review of Accounting Studies, 2006, 11(2-3): 159-189.

收稿日期:2023-12-15

作者簡介:

王偉東,男,1969年生,大學學歷,高級會計師,主要研究方向:公司財務與公司治理;成本與管理會計。

王紓懷,女,1998年生,碩士研究生,會計師,主要研究方向:公司財務與公司治理;成本與管理會計。