光伏企業財務績效評價研究

2024-07-21 00:00:00馬銳

中國市場 2024年20期

摘要:在雙碳目標的背景下,國家大力支持光伏行業的發展,由于政府補貼等利好政策,使許多企業紛紛加入光伏行業,導致光伏企業之間競爭激烈。因此,文章通過搜集35家光伏企業數據,運用因子分析法評價光伏企業的財務績效,并根據分析結論提出改善財務績效的對策,結果表明:我國光伏行業財務狀況比較穩定,但盈利能力和發展能力不足,未來還有很大的發展空間。

關鍵詞:光伏行業;因子分析法;財務績效

中圖分類號:F426.61;F406.7文獻標識碼:A文章編號:1005-6432(2024)09-0000-00

1引言

在我國雙碳目標的確立下,光伏作為可再生能源的主要電力方式,將在實現碳中和的各類領域和場景中扮演重要角色。由于我國的光伏產業大都處于剛剛起步的新興階段,根據當下的發展趨勢來看,光伏行業及其上市公司擁有巨大的發展潛力,但我們也不能忽視其發展過程中所存在的問題[1]。通過對光伏企業財務績效的比較和分析,可以發現企業實際發展過程中的管理決策水平和資源配置效率等,進而找出企業發展中存在的問題。文章運用因子分析法,對光伏行業的上市公司中具有代表性的企業進行財務績效分析,從而找到提升財務績效的解決辦法。

2研究設計

2.1樣本選取

在樣本的選擇上,在wind數據庫中選擇光伏概念企業,并從中選擇了以光伏業務為主營業務相似度較大的企業。剔除了ST公司,即連續兩年、三年虧損的企業,同時剔除了財務數據不完整的企業,最終選擇35家光伏企業。

2.2樣本數據的處理

由于因子分析法對于逆向指標不具有辨識性,需要對原始數據進行標準化,避免因指標間量綱不同而降低因子分析的科學性,為此,本文采用的是SPSS26.0軟件自帶的Z-Score的方法進行數據的標準化處理;另外對于負向的指標即資產負債率要進行正向化處理,在對數據使用SPSS26.0進行因子分析之前,需對資產負債率指標采用取倒數的方法進行正向化處理。

2.3指標選取

文章在歸納與梳理有關財務績效評價指標體系構建方面的文獻與資料的基礎上,結合光伏行業發展狀況,從多個維度進行財務績效評價指標的選取,確定了光伏行業上市公司財務績效評價指標體系。從財務績效的五個角度分別選取了凈資產收益率、總資產凈利率、成本費用利潤率、銷售凈利率、總資產增長率、營業收入增長率、無形資產增長率、總資產周轉率、固定資產周轉率、資產負債率、流動比率、速動比率共計12個評價指標[2]。

3因子分析

文章通過SPSS26.0軟件采用因子分析法對所選取的評價指標進行因子分析,構建財務績效評價模型,分析結果并計算出2021年綜合因子得分和績效排名。

3.1KMO和Bartlett檢驗

KMO檢驗被用來檢驗研究變量之間的相關性。KMO統計量的值大于0.5被認為可以用于因子分析。Bartlett球形度檢驗被用來檢驗研究變量之間的相關矩陣是否是單位矩陣,p值小于等于0.05,表明研究變量之間的相關矩陣不是單位矩陣,適合做因子分析。檢驗結果如表1所示。

由表1可知,本次因子分析的KMO值為0.635,滿足大于0.6的判斷條件,Bartlett球形度檢驗的顯著性水平為0,滿足小于0.05的判斷條件,表明選取的研究變量適合作因子分析。

3.2確定因子方差貢獻率

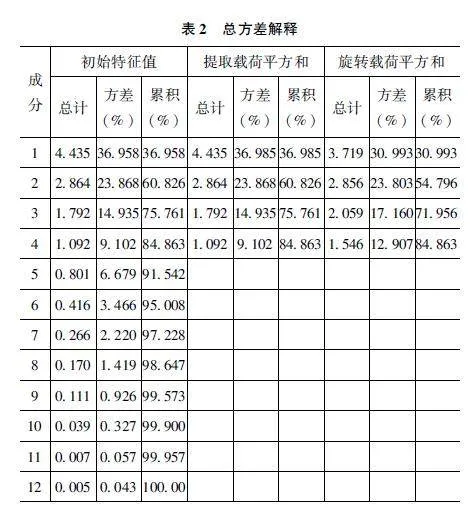

確定方差貢獻率的目的是檢驗選取的研究變量是否能夠解釋原始變量,數值越大,解釋效果越好。通常需要觀測累計貢獻值,這一數值達到70%就說明提取的主成分反映了大部分信息,由表2可知大多數指標都達到了70%以上。總體來看,文章選取的大部分財務指標均能較好地反映原始變量,更加驗證了其適合作因子分析。

3.3提取公因子

因子上的載荷值越大,越接近于1,表明該公因子對變量的解釋力度越大[3]。下面根據表5分析并結合每個變量的實際意義對公因子進行命名,為了方便書寫,我們將四個公因子簡記為F1、F2、F3、F4。

在F1所在列中,銷售凈利率X1、成本費用利潤率X2、總資產凈利率X3、凈資產收益率X4、的因子載荷量分別為0.981、0.969、0.903、0.875,高于其他變量的載荷量,這四個變量體現的是企業各方面投入帶來的收益,因此將F1命名為盈利能力因子。

在F2所在列中,資產負債率X10、流動比率X11、速動比率X12的因子載荷量分別為0.897、0.971、0.971,高于其他變量的載荷量,這三個變量反映的是企業資產對負債的負擔能力,因此將F2命名為償債能力因子。

在F3所在列中,固定資產周轉率X8、總資產周轉率X9的因子載荷量分別為0.747、0.891,高于其他變量的載荷量,這兩個變量反映的是企業對資產的運營情況,因此將F3命名為營運能力因子。

在F4所在列中,營業收入增長率X5、總資產增長率X6,無形資產增長率X7的因子載荷量分別為0.588、0.757、0.708,高于其他變量的載荷量,這三個變量反映的是企業可持續發展情況,因此將F4命名為發展能力因子。

3.4因子得分模型

為了簡化公式的書寫,文章將上述12個變量按順序簡寫為X1-X12,根據表6可以寫出4個公共因子得分的數學表達式。需要說明的是,由于之前在數據預處理部分已經說明數據需要標準化的原因,因此在計算因子得分時,要將標準化后的數據帶入下列計算公式:

F1=0.315X1+0.312X2+0.240X3+0.229X4?0.077X5?0.073X6?0.071X7?0.049X8?0.032X9?0.073X10?0.055X11?0.017X12(4-1)

F2=?0.033X1?0.024X2+0.043X3+0.030X4?0.088X5?0.024X6+0.071X7+0.034X8+0.017X9?0.313X10+0.341X11+0.343X12(4-2)

F3=?0.088X1?0.134X2+0.070X3+0.064X4+0.129X5+0.103X6?0.326X7+0.402X8RTGbi7TH+8jx9Vm96+lLZg==+0.459X9+0.032X10+0.045X11+0.053X12(4-3)

F4=?0.126X1?0.091X2?0.043X3?0.025X4+0.390X5+0.502X6+0.608X7?0.083X8?0.055X9+0.046X10+0.028X11?0.040X12(4-4)

結合表3以各公因子方差貢獻率占四個公因子的方差貢獻率之和的比重作為權重來計算綜合得分,計算公式如下:

F=(F1×30.993%+F2×23.803%+F3×17.160%+F4×12.907%)/84.863%(4-6)

3.5計算因子得分并排名

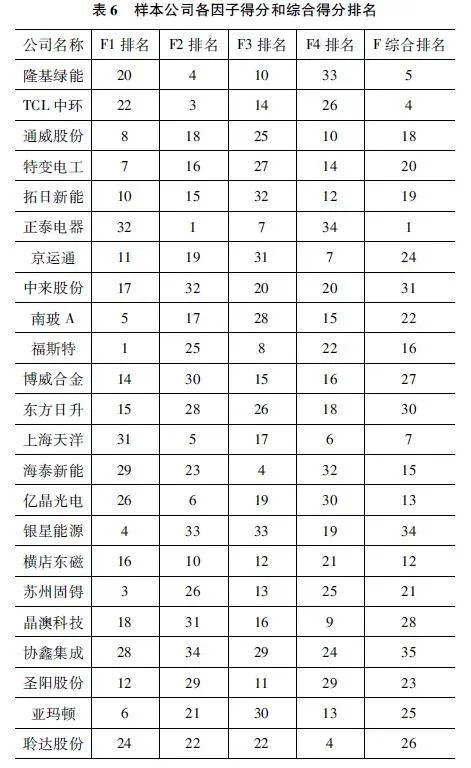

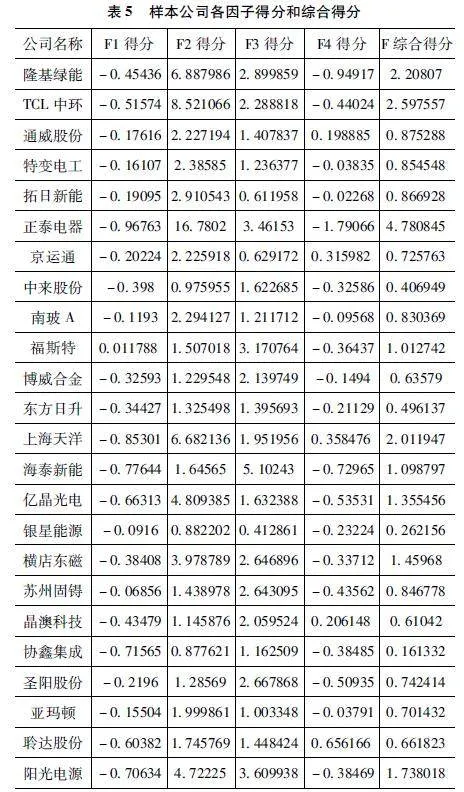

根據因子分析結果,建立因子得分模型,從而計算出各個樣本公司在盈利能力、營運能力、償債能力和發展能力方面的因子得分,結果如表7所示:

根據表7中35家樣本公司的各公共因子得分和綜合得分結果,運用Excel軟件對其進行排名,結果如表8所示:

4實證結果分析

4.1盈利能力因子分析

從表7和表8中可以看出福斯特、芯能科技在盈利能力方面排名較高,各個因子的平均分大于0,說明兩家公司在2021年的經營狀況良好,實現了盈利。兩家公司在2021年收到疫情影響的大環境下,能不斷開展新業務,積極創新尋求新的突破,加快新產品的生產渠道進而增加公司的盈利[4]。但是其他公司的因子得分均為負,說明光伏行業的整體盈利能力并不理想。

4.2償債能力因子分析

如表7和表8所示,正泰電器、太陽能、TCL中環和隆基綠能在償債能力方面排名前4,并且各個因子得分都在6以上。特別是正泰電器和太陽能兩家公司的得分超過10,說明兩家公司所承擔的流動風險小,公司的財務狀況好并且信譽較高,便于后期進行融資。所有公司的償債能力因子得分都是正,說明光伏行業的財務狀況穩定。

4.3營運能力因子分析

根據表7和表8可以得出帝克股份排名最高并且它的得分已經達到17以上,說明公司的資金流動性強,存貨的變現速度極快,進而說明公司的銷售狀況好,資產運營的效率高。但是只有11家公司因子得分為正,體現光伏行業的上市公司對于資金的使用情況存在問題,導致資金的流動性弱,獲取利潤的速度慢。

4.4發展能力因子分析

從表7和表8分析發現上機數控、太陽能、芯能科技和聆達股份等10家公司因子得分為正,說明公司的資產規模增長速度快,綜合實力比較雄厚,企業間的競爭激烈。尤其是上機數控的因子得分將近2,表明該公司不斷擴大資產規模,提高資產利用效果使得總資產周轉盡可能大,積極生產產品并且加大銷售收入。總體來看光伏行業具有一定的發展潛力。

4.5綜合能力因子分析

從表7和表8可以了解到正泰電器、帝科股份、太陽能、TCL中環和隆基綠能排名前五,而且它們的綜合能力得分都大于2,根據上述四個方面分析發現,F2償債能力因子和F3營運能力因子是對企業財務績效影響較大的指標,特別是償債能力因子影響企業財務績效最明顯的。綜合排名第一的正泰電器在盈利能力和發展能力兩方面排名倒數,需要重點提高。

由以上分析得出,盡管有的公司某項公因子得分排名較高,但是其他公因子不能保證排名較高的位置,所以整體優勢并不明顯,這也反映了光伏行業整體發展不全面、不均衡的問題。

5結論與建議

通過上述基于因子分析法對光伏行業上市公司的財務績效評價,可得到結論:一是從總體狀況來看,2021年大部分企業的財務狀況達到平均水平,但是財務績效偏低以及行業內差距較大,財務發展不全面,導致個別優勢不明顯[5];二是分別來看,光伏行業上市公司財務績效評價體系的四個公因子中表現最差的是盈利能力因子,其次是發展能力因子,其余兩個能力因子表現中規中矩。

根據以上分析,對光伏行業的發展提出三點建議:①加大研發支出,不斷開發新產品。由于政府的利好政策,許多企業都加入光伏行業中,使行業競爭激烈,進而導致產品單一化,所以要不斷提升研發能力,開發出滿足客戶需要的新產品。②擴大營銷渠道。開通線上、線下并存的銷售渠道,積極打開海外市場,成立自主品牌,擴大生產規模和提高市場占有率。③提高產品利潤,降低成本。對于公司本身已經技術成熟的產品,要把著力點放在降低成本、擴大銷售上。

參考文獻:

[1]劉伊婷.平衡計分卡在建筑企業績效評價體系中的應用研究[J].上海商業,2021(2):168-169.

[2]李璐,趙曉晴,劉宗燁,等.應用因子分析法對林業企業的績效評價[J].東北林業大學學報,2021,49(5):153-156.

[3]代春倩,劉丹,鄭雪菲.基于因子分析法的飼料上市企業財務績效評價[J].中國飼料,2021(19):111-114.

[4]侯向鼎.A股上市物流供應鏈企業財務績效評價——基于因子分析法[J].山西財經大學學報,2021,43(S2):53-57.

[5]葉陳毅,管曉,楊蕾,等.醫藥制造業上市公司綜合業績評價研究——基于因子分析與聚類分析[J].財會通訊,2021(12):127-130.

[作者簡介]馬銳(1998—),女,漢族,吉林吉林人,東北電力大學經濟管理學院研究生,研究方向:財務理論與實踐。