農業企業曲折發展的內在邏輯

2024-07-26 00:00:00曹景秋

中國集體經濟 2024年20期

摘要:受國際環境和新冠疫情的影響,使我國農業發展的不確定性增加,及時對績效進行全面有效的評估,有利于企業在管理方面查缺補漏。文章以袁隆平農業高科技股份有限公司(簡稱隆平高科)為研究對象,選取2002-2021年各項財務數據,采用熵權法構筑績效評價體系,對案例企業展開全面研究。研究發現,隆平高科仍處于農業行業中游,但發展壓力較大;企業要重視資產管理,防范債務風險;研發力度有待加強,盈利能力弱值得警惕。綜上,企業應加強資產管理,重視研發投入,及時改變籌融資策略。研究擴展了熵權法構建的績效評價體系在農業型企業的應用,結合案例企業進行全面細致地分析評價,以期為同行業提供借鑒。

關鍵詞:農業企業;績效評價指數;熵權法;績效標準

一、引言

自改革開放以來,農業企業在社會主義現代化建設中發揮重要作用,對解決“三農”問題作出重大貢獻。隨著新冠疫情暴發和國際政治環境復雜化,企業發展和運行遇到一系列障礙,為幫助農業企業再創輝煌,國務院發布了《農業企業稅收優惠政策及享受農產品初加工企業所得稅優惠范圍》,制定了一系列針對農業企業的稅收政策來優化企業未來發展環境,全面提升農業企業發展的動力和質量。在國家巨大優惠政策的鼓勵下,農業企業應該如何科學客觀地評價自身績效水平,正確地認識自己與國際高水平農業企業業績的差距,是當下實務界的重要話題。

基于對我國企業財務績效的分析,并對現有文獻進行了廣泛研究。一是著眼于不同的績效評價方法對目標企業績效評價體系進行研究,其中比較有代表性的是平衡計分卡法和經濟增加值法。前者根據企業經營特點從幾個維度對績效進行分解,再結合層次分析法進行分析并提出合理建議;后者注重對于企業內部創造價值的評價,將股權資本成本引入到績效評價體系當中。二是基于不同財務指標選取方法對企業績效進行評價,其中常見的有定值比較法和行業優秀值比較法。定值比較法是將企業財務指標數值與行業平均值進行比較;行業優秀值比較法則是將企業財務指標數值與行業龍頭企業數值進行比較。三是基于不同行業的企業進行績效評價分析,并給行業型企業今后如何發展提供建議,通常選取對象為教育,醫療等,這些都是屬于壁壘高,自身特點較明顯的行業。

綜上所述,已有文獻存在一些不足。第一,現有文獻采用熵權法進行研究的數量和深度不夠。第二,現有文章采用的財務指標選取方法有一定缺陷:定值比較法中用行業平均值進行比較不夠嚴謹,缺乏可比性;行業優秀值比較法參考行業領頭羊的數據,沒有合理的績效評估標準。第三,既有研究中的企業大多為醫療類或高新技術類,對農業企業研究偏少。針對以上問題,本文根據《企業績效評價標準值》選取財務指標,結合內外部環境進行初步分析;采用熵權法對財務數據進行績效評價,使本文更具科學性;以農業類國企袁隆平農業高科技股份有限公司(簡稱隆平高科)為研究對象,該企業上市時間長,面臨的內外部挑戰和機遇也具有6da0766be4b4d063771c2ee80f18169acef854d8ffed39cdab1c8efc50c9713b參考意義。本文意在初步對農業型國有企業績效評價體系開展研究,為該財務指標體系及熵權法在農業企業的運用提供經驗,同時深化對農業企業發展的重視。

二、績效指數模型構建和指標選擇

(一)績效指數模型構建

熵權法作為一種客觀綜合定權法,是在考慮多方因素所提供的信息質量好壞的基礎上總結出的計算綜合指標的數學方法,其確定指標權重大小的主要依據是該指標給公司決策者提供信息量的多少。該方法確定評價指標權重的步驟如下:

假設評價指標中包含m個一級指標,n個二級指標,則通過這些指標可以構成原始數據矩陣R′=r■■m×n(i=1,…,m;j=1,…,n)。該公式中的r■■代指第i個一級指標中第j個二級指標上的統計數據。為消除度量單位的不同對于指標的影響,將R′進行標準化轉換為矩陣R=(rij)m×n,具體公式為:

rj=■+1(1)

用標準化后的統計數據來計算各個指標的熵值,第i個一級指標第j個二級指標的熵權wij公式為:

wij=■(2)

該公式中,Hij=-k∑fijInfij,fij=■,k=■(假定當fij=0時,fijInij=0),各級績效指數均可由標準化后的統計數據和對應權重乘積加總得出。

(二)指標選擇和數據來源

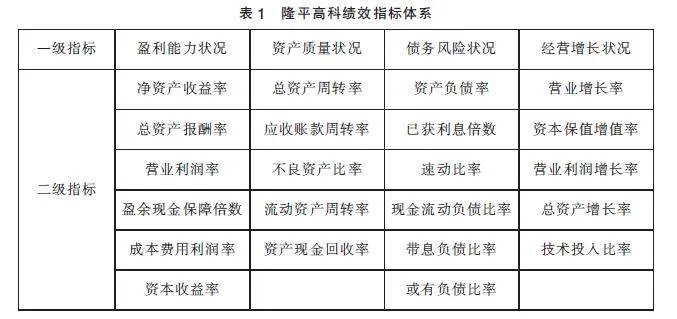

根據既有文獻研究所得,同時參照《企業績效評價標準值》對研究對象袁隆平農業高科技股份有限公司進行相關指數的計算,其中2002-2021年的財務報表數據來源于CSMAR數據庫,所缺失的數據由上交所披露的年報補充,表1為隆平高科綜合績效指標體系。

三、案例描述

(一)企業情況

袁隆平農業高科技股份有限公司(簡稱隆平高科),于1999年由袁隆平院士牽頭在長沙成立,并于1年后在深交所上市。隆平高科自創辦以來一直主攻作物高科技種子和農業技術研發推廣服務,主營業務核心是水稻,玉米和各種蔬菜的種子培育。

迄今為止,隆平高科共有14個子公司。在2002-2015年間所設立的子公司大多偏向于種子培育和農副產品銷售等業務,和自身主營業務重合度高,也方便其和子公司共享研發成果,拓展市場和銷售渠道;2016-2021年間收購的子公司主要為農技服務類公司,這些公司可以在推廣農技產品時宣傳隆平高科的口碑,提高其市場競爭力,同時也促進母公司將重心從種子研發和銷售向農技服務方向進行戰略調整。

(二)企業經營狀況

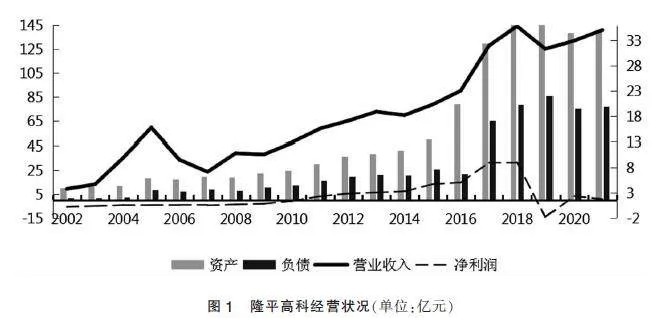

1. 資產變動源于負債

如圖1所示,隆平高科的資產與負債變動主要分為四個階段。第一階段為2002-2015年,資產與負債都處于上升狀態,企業資產狀況良好。第二階段為2015-2018年,資產增長幅度大于負債,總體增長幅度為205.69%;負債在這段時間呈現出波動上升趨勢,2015-2016年間出現短暫下降,2016-2018年間再度回升,上升幅度為201.77%。同時2015-2018年間資產負債率水平較高,平均為45.03%,資產增加的主要來源是負債籌資,在觀察期內企業財務風險較高。第三階段為2018-2019年,負債增長幅度遠大于資產,增長幅度分別為8.93%和0.22%,并且資產和負債都于2019年達到峰值,分別為153.92億元和85.75億元,出現這一現象的原因是前幾年企業舉債投資過多,要分出一部分資產來進行還債,因此,企業資產增長很緩慢。第四階段為2019-2021年,資產和負債均出現下降,截至2021年末資產與負債分別為138.51億元和75.63億元,資產負債率為54.60%。

2. 營業收入和凈利潤波動不相符

如圖1所示,隆平高科營業收入與凈利潤的增長大致分為以下幾個階段。第一階段為2002-2005年,營業收入增長幅度遠大于凈利潤,分別為319.29%和184.21%,其變動差異主要是因為公司在這段時間取得了一系列營業外收入和投資收益。第二階段為2005-2007年,這段時間內營業收入下降8.59億元,幅度達54.68%;凈利潤相對平穩,僅下降0.06億元,幅度為11.11%。第三階段為2007-2018年,營業收入和凈利潤上升巨大,分別增加28.68億元和8.55億元,幅度為402.81%和1781.25%,于2018年上升到觀察期內的峰值分別為35.8億元和9.03億元,隆平高科的騰飛主要得益于公司將之前籌集的資金成功轉化為生產力,企業業務成本的降低也使得利潤變動率遠大于營業收入變動率。第四階段為2018-2019年,企業首次出現虧損,營業收入和凈利潤分別減少4.5億元和10.83億元,凈利潤下降幅度高達119.93%。第五階段為2019-2021年,經營狀況回暖,營業收入和凈利潤均有所增加,增加額分別為3.73億元和3.53億元。

四、案例分析

(一)隆平高科綜合績效穩步提升

根據表2計算結果,本文進行如下分析:

第一,隆平高科綜合績效指數先升后降,總體略有上升。隆平高科的綜合績效指數總體呈波動上升趨勢,上升幅度為2.75%,但各時間段趨勢有所不同。具體而言,2002-2010年波動上升,于2011年迎來首個增長高峰,從1.36上升到1.44,漲幅高達6.04%;2015-2016年迎來兩年的強勢上升期,漲幅分別為5.72%和5.14%;2016-2021年呈下降趨勢,降低幅度為16.54%。

第二,隆平高科綜合績效組成部分變動差異巨大,與總體變動聯系不大。對綜合績效指數的提升有正面效應的指標是經營增長和盈利增長兩個績效指數,變動率為109.35%和2.93%;對總體指數提升有負面效應的是資產質量和債務風險兩個績效指數,其變動率皆為負數。從貢獻率角度看,經營增長績效指數對綜合績效指數影響最大,平均貢獻率為31.1%,且相對平穩,2004-2015年均維持在30%左右;2015-2021年平穩上升,截至2021年貢獻率達36.95%。盈利能力績效指數波動性較大,2002-2015年呈上升態勢,于2015年達到峰值25%之后緩慢下降,截至2021年貢獻率為20.39%。資產質量績效指數于2002-2007年呈下降趨勢,幅度為15.78%;2015-2016年從21.99%大幅下降到16.75%,降幅高達23.83%;截至2021年貢獻率為19.45%。

(二)隆平高科盈利能力低于行業平均水平

根據表3計算結果,本文進行如下分析:

第一,隆平高科盈利能力指數總體上升,但不同時期變動差異明顯。具體而言,2002-2017年盈利能力指數緩慢上升,幅度為39.20%;2017-2021年快速下滑,其中2018-2019年降幅最大,達37.27%。2018-2020年該公司資產總額下降幅度為9.81%,其中流動資產下降14.32%,其周轉率下降10.59%,該公司在流動資金不足時其利用率偏低,資產管理水平不佳,盈利能力偏低。根據指數性質、企業資產管理制度及實際經營狀況,本文擬從資產管理水平角度深入挖掘以上問題的原因。

第二,隆平高科盈利能力組成部分基本都呈下降趨勢。盈利能力的6個指數中只有盈余現金保障倍數對總體提升有正面效應,上升了54.66%;另外5個指數都下降明顯。從貢獻率角度來看,資本收益率績效指數對盈利能力指數影響最大,平均貢獻率為20.67%,于2012年達到峰值23.57%后開始下降,截至2021年貢獻率為18.92%。凈資產收益率績效指數,平均貢獻率為16.82%,2014-2021年下降比較明顯,幅度為18.13%。尤其是2015-2016年該企業管理費用上升23.76%,資本收益率和凈資產收益率都出現一定程度的下降,幅度分別為14.60%和11.68%,隆平高科在此期間盈利能力較差。總資產報酬率績效指數在期間內平均貢獻率為18.60%,2002-2004年快速上升達到峰值20.31%;2013-2021年連續下降17.63%,同期營業收入上升85.89%,但營業總成本漲幅高達101.33%,該企業經營增長能力持續降低。由于以上幾個指數變動時間都處于企業戰略的重要階段,根據指數性質及企業實際經營狀況,本文擬從經營戰略角度剖析以上指數呈現下降趨勢的深層動因。

(三)隆平高科資產管理水平起伏較大

根據表4計算結果,本文進行如下分析:

第一,隆平高科資產質量下降幅度大,總體高達17.46%。具體而言,2005-2007年降幅最大,接近30%;2007-2015年有所上升,漲幅為25.97%,但與峰值仍有差距;2015-2021年間逐年下降。

第二,隆平高科資產質量組成部分與總體趨勢相近。這5個組成部分中,對資產質量指數提升有正面影響的有現金回收率和總資產周轉率這兩個績效指數,漲幅分別為91.65%和9.5%;流動資產周轉率,不良資產比率及應收賬款周轉率這三個指數呈下降趨勢,降幅為9.6%、33.52%、36.14%,對總體有負面效應。從貢獻率角度來看,總資產周轉率績效指數對資產質量指數影響最大,平均貢獻率達30.18%,2002-2012年穩步從24.49%上升到36.94%;之后逐步下跌,截至2021年為26.82%。特別是2013-2014年,隆平高科資產總額增長7.11%,銷售商品和投資獲得的資金分別下降6.71%和22.71%,企業銷量減少,投資收益下降,對于新增資產利用效率不高,上述原因導致觀察期內企業總資產周轉率下降5.82%。應收賬款周轉率績效指數,平均貢獻率為19.95%,2002-2015年下降巨大,幅度達48.41%;于2016年迅速提高25%,之后趨勢平穩,2021年貢獻率為19.33%,是對整體績效指標影響最大的負面因素。流動資產周轉率績效指數,平均貢獻率為17.48%,整體呈現出波動下降趨勢,但2003-2004年出現較大回升,幅度達22.27%。由于企業以上幾個指數的變動主要由營運及銷售能力所致,所以本文擬從銷售政策角度進行剖析。

(四)隆平高科資本結構不合理且出現存貨囤積

根據表5計算結果,本文進行如下分析:

第一,隆平高科債務風險略高。隆平高科債務風險指數總體下降37.79%,降幅較大;但2015-2016年出現小規模回暖,從0.35提高到0.41,幅度為20.41%;隨后繼續下降,2020年降至0.3。

第二,隆平高科債務風險組成部分變動幅度大。債務風險的6個組成部分中,已獲利息倍數和現金流動負債這兩個績效指數漲幅最大,高達98.99%和98.58%;剩余的4個中帶息負債比率績效指數降幅最低,為8.13%,速動比率、資產負債率及或有負債率這三個指數變動率較大,為-17.00%、-18.70%、-19.63%。從貢獻率角度來看,資產負債率績效指數對債務風險指數影響最大,平均貢獻率為25.73%,觀察期內整體呈下降態勢,幅度為18.70%,截至2021年貢獻率為24.73%;2015-2016年貢獻率突然大幅上漲,增幅達29.03%。2008-2011年,企業資產負債率雖有下降,但仍在21.88%~26.90%,與同處吉林省的中農發種業集團股份有限公司相比,其資本結構激進,償債能力偏弱,同期農發種業資產負債率僅在16.98%~18.24%。速動比率績效指數,平均貢獻率為14.71%,總體緩慢下降,幅度為17.01%;但2015-2016年從13.59%迅速上漲到16.28%。特別是2016-2017年,企業現金下降24.49%,存貨上升44.41%,營業收入上升38.73%,速動比率下降8.19%,存貨大量囤積。該企業速動比率指數不佳主要由存貨囤積導致,其資金被大量占用的同時伴隨著資本結構不合理,所以本文擬從資本結構管理角度進行深入分析。

(五)隆平高科資產規模大但經營增長能力不足

根據表6計算結果,本文進行如下分析:

第一,隆平高科經營增長指數總體漲幅巨大,但不同時間段波動明顯。具體而言,2002-2005年大幅上升,提高119.73%;2006-2016年曲折前進,于2016年達到峰值0.56;2016-2021年下降幅度為14.46%

第二,隆平高科經營增長組成部分下降趨勢明顯。經營增長績效指數下的5個二級指標中需要特別關注的是資本保值增值率績效指數,觀察期內漲幅高達2190.74%,正面提升效應明顯;其他4個指標中營業總收入增長率,總資產增長率及營業利潤增長率這三個績效指標下降明顯,降幅都超過50%,而技術投入比率績效指數變動率較小,為-7.03%。從貢獻率角度來看,資本保值增值率績效指數對經營增長指數影響最大,期間內平均貢獻率為40.67%,且在不同階段變動差異顯著,2002-2016年穩中有升,特別是2002-2003年,貢獻率從1.5%上升至42.89%,上升幅度為2759.33%;2016-2021年波動下降,2021年為34.37%。總資產增長率績效指數2002-2003年短時間大幅度下降40.32%;2008-2017年提高40.37%;隨后截至2021年下降到12.07%。營業利潤增長率績效指數從15.12%下降到6.80%,其中2002-2003年下降幅度最大,達40.61%。隆平高科與荃銀高科、農發種業及香梨股份相比資產規模較大,年平均占比為61.56%,但每年變化較大;隆平高科營業收入所占份額和資產規模占比不成正比,其平均占比僅有40.97%;該公司的營業收入份額2006-2016年處于下降趨勢,從59.27%下降到32.03%,幅度為45.96%,隆平高科在行業中資產規模雖然大,但經營增長能力較差,行業影響力不高。本文擬從行業角度深入剖析影響企業綜合績效水平變動的宏觀因素。

五、績效問題成因分析

(一)企業內外部管理制度不完善導致利用效果不佳

第一,隆平高科重視生產而輕視管理導致營運能力不強,進而影響資產質量指數。在2005-2007年的新年度工作思路中,該公司對于研發費用、創新能力和人才隊伍建設等都進行了戰略規劃,但是對于企業治理結構方面僅用一句話描述:“繼續堅持優化流程建設,提升工作效率”,這并沒有對公司資產管理和運營提出實質性的規劃,僅提出了要提高工作效率,公司的不重視使得流動資產和應收賬款周轉率不佳。

第二,隆平高科在上市初期缺乏進行內部控制評價的意識,直到2009年才首次披露內部控制自我評價報告。企業在該報告中僅提到運營管理中的合同管理和產品質量管理,主要目的是提升產品質量和品牌建設。該公司在2015年首次將存貨管理和資產管理納入內部控制自我評價報告中,并于2018年完善審批制度。但截至2021年,隆平高科始終沒有提出要強化應收賬款管理,這導致整個觀察期內其應收賬款周轉率都不盡如人意。

第三,加速擴張但是整合不理想降低了總資產周轉率。2012-2016年,隆平高科共購入8家子公司,并對其中3家子公司進行重大業務事項變更,使總資產增加約4.35億元,漲幅達121.15%,但其經營活動現金凈流量和凈利潤增加幅度僅為49.96%和77.81%,遠小于總資產增加幅度,導致企業總資產周轉率下降。

在此期間,隆平高科在生產經營活動中累計投入3.66億元,占總資產增加值的84.13%,其中投入管理費用最多,約0.83億元,其增長占經營活動費用增長總值的22.68%。企業管理費用的增加主要來自為整合資產所雇傭的管理人員,但其沒有為企業帶來與成本投入相符的營業收入,更沒有利用擴張所得資產創造更多收益,企業利用整合資產創收盈利的能力較差,使總資產周轉率持續下降。

第四,疫情影響企業盈利能力。2018-2021年,隆平高科營業總成本提高69.85%,與前幾年的上升幅度一致,但受疫情影響,營業收入出現大幅下降。尤其是2018-2020年,其營業收入下降幅度為8.08%,達到近十年來降幅的峰值,直到2021年政府制定了關于疫情常態化的政策,營業收入才恢復到正常水平,疫情降低了資本收益率和凈資產收益率,也對盈利能力產生影響。

特別是2019年,在日益嚴峻的疫情形勢之下隆平高科沒有改變銷售政策,使企業銷量大幅減少,銷售費用增加3.15%,營業收入卻下降12.58%,再結合國家產業政策發生變化,降低了對種子行業發展的政策力度,內憂外患之下其盈利能力陷入低谷,凈利潤下降119.98%,出現21世紀的首次負利潤。

(二)資本結構中負債過多

第一,存貨占用資金,使企業提高負債率。2008-2010年,隆平高科存貨增加32.16%,而流動資產僅增加22.09%,由此可見,存貨大量囤積占用了企業正常生產經營資金,對速動比率指數產生影響,使償債能力降低。

2008-2010年,該企業存貨囤積主要是因為缺乏研發費用。隆平高科的主營業務是農作物種子培養和銷售,屬于高新技術產業,該行業特點就是高研發費用。從利潤表來看,該公司開發支出從2007年才開始入賬,雖然在觀察期內研發費用增長幅度高達285.94%,但直到2010年隆平高科研發費用只有0.2369億元,占營業收入的1.85%,遠低于行業均值15%。甚至不如農發種業,該企業的研發費用與營業收入占比為3.4%。以上對比發現隆平高科在觀察期內研發投入不足,導致研發產出不夠,無形資產占總資產比例僅為6.42%,因此它的產品不及那些研發投入多的企業受歡迎,產品無法及時賣出造成了存貨的大量囤積。

第二,2008-2012年隆平高科為了戰略擴張而大量收購子公司,但企業資金鏈并不能滿足條件,為滿足資金需求,企業籌集債務資本達44.23億元,特別是2012年債務資本增長83.26%,在此期間平均資產負債率高達49.43%。在資產負債率快速增長的階段,隆平高科雖然試圖控制資本結構,但與中農發種業集團股份有限公司同期平均24.26%的資產負債率相比還是過于激進。這也體現出隆平高科經營策略不佳,對企業資產負債率指數產生了不利影響。

第三,企業資產增加過于依賴負債,帶息負債率迅速提高。2011-2013年,企業新增資產約8.5億元,固定資產和在建工程增長最多;新增負債約5.1億元,其中應付債券為4.4億元,占負債總額的86.27%。而該公司在2010年之前并沒有應付債券,由此可以看出,隆平高科在觀察期內固定資產和在建工程增加的主要資金來源為應付債券,導致帶息負債率提高。

(三)戰略調整及時但短期收益較差

第一,優勢不足倒逼企業進行戰略調整,由以前專攻種子培育和銷售調整為種子銷售并輔以農技推廣服務。隆平高科戰略轉變主要受以下兩方面影響:一是種子培育和銷售行業發展快,市場需求不斷變化,技術更新迭代快。而隆平高科研發投入明顯低于行業均值,企業在技術方面處于劣勢,其產品缺乏核心競爭力,不具有可持續發展優勢。二是我國鼓勵企業進行農技推廣,且隨著國家對于農業的重視,全國各個鄉鎮對于農技服務的需求也持續增加,使企業看到了商機。

第二,戰略調整后短期收益不佳。2017-2021年,隆平高科營業收入增加9.83%,而營業成本卻增加了44.71%,其中2017-2018年增加了35.25%,表明企業經營增長能力和盈利能力都在下降。從外部環境和內部管理來看,短期收益不佳主要原因如下。

資金投入過大,見效耗時長。2017年后隆平高科將戰略重心調整到農技服務推廣方面,同時也意識到自身在種業方面投入研發資金過低的缺陷,2018-2021年間研發費用上升123.11%。然而這些研發費用想要見效至少要4~5年,以上這些占據了企業大量時間和精力,使其忽略對于其他方面的投入,導致營業成本占營業收入的比例從73.89%上升到99.57%,甚至在2019年出現營業總收入的負增長。這些情況導致企業戰略調整投入ocd3wG5QSTSJfdNgPrmNJA==的資金難以變現,凈利潤偏低,營業利潤增長率指數、成本費用利潤率指數和總資產報酬率指數均有下降。

(四)研發能力不足使隆平高科缺乏行業競爭力

第一,戰略調整前隆平高科行業數據分析。2010-2017年,隆平高科主營業務為種子培養與銷售,該行業具有高研發成本、高技術風險和高市場風險等特點。由于農業行業企業不多,所以本文查找數據用以計算相關指標進行對比分析,并評估隆平高科在種子培養與銷售行業中所處地位及競爭力大小,具體計算結果見表7。

隆平高科行業競爭力大小主要由以下三個方面決定:資產規模、營業收入和營業利潤。首先,隆平高科資產規模發展迅速,雖然2013年以前未達到行業平均水平,但是2014-2017年其資產規模超過行業均值,三年內增長幅度高達161.82%,這段時間企業在行業中競爭能力在不斷提高,尤其是2016-2017年資產規模突然激增,于2017年達到峰值20.7%。其次,該公司營業收入占比在2010-2012年呈下降趨勢,之后雖有回升但是相比同行業的農發種業其營業收入不容樂觀。隨著隆平高科營業收入增長放緩,其研發投入也開始下降,加之研發效率不高,即使有一定成果,在市場需求日益加快的行業中也不具有發展潛力。最后,隆平高科營業利潤除2016年以外都表現良好,即使在營業收入未達到行業均值的情況下依然可以有出色的營業利潤,表明其成本控制水平較高,這是企業高質量發展的保證,但是其每年利潤變動幅度巨大,盈利能力穩定性較差。

第二,戰略調整后隆平高科行業數據分析。該企業在2018年進行戰略調整,開始進入農業技術服務行業且越發重視研發投入。

隆平高科實施戰略調整之后擴大了經營范圍,依然從以下三個維度對其行業競爭力進行分析。首先,其資產規模在2017-2018年快速升高,雖然之后幾年略有下降,但是總體資產規模還比較理想。其次,該公司營業收入占比雖不及其資產份額的一半,但是在2019-2021年間勻速上升,發展潛力巨大。最后,隆平高科營業利潤所占份額較大,且呈穩步增長趨勢,說明該公司研發能力的提升對盈利能力的貢獻較大。綜合來看,企業戰略轉型后在行業中資本依然雄厚,競爭力也在逐漸擴大,且在成本控制方面優勢顯著,使其在行業中獲得超額利潤,戰略轉型后的隆平高科具有較大競爭力。

第三,行業地位對隆平高科綜合績效指數的影響。通過上述分析,發現在不同發展階段,隆平高科行業地位及資產規模對綜合績效指數產生了不少影響,主要有以下兩個方面。

一是戰略調整前隆平高科營業利潤占比下降,市場占有率不高,企業留存存貨過多。如上所述,隆平高科在種業銷售與研發領域市場占有率下降主要歸結于研發投入過少,導致產品無法吸引顧客,影響隆平高科綜合績效指數。

二是戰略調整后隆平高科資產規模和營業利潤份額都在變大。企業取得較大利潤份額是由于其成本較低:2018-2021年,隆平高科營業成本占營業總收入的比重為 56.41%~65.73%,同期,與隆平高科資產規模相當的農發種業營業成本占主營業務收入比在90.44%~94.43%。除去健全的產業鏈布局降低其成本外,隆平高科與農發種業產生差異的主要原因是農發種業的信用減值損失計提比較多,其占營業成本的比重波動起伏巨大,而隆平高科應收賬款管理比較嚴格,沒有計提信用減值損失。但是從管理費用方面來看隆平高科并不理想,其管理費用與營業成本的平均占比為13.21%,而農發種業僅為3.93%。隆平高科管理費用增加是因為聘請了較多的管理人員,但這些管理人員并未有效利用擴張產生的資產創造更多收益,導致其長期盈利能力和資產現金回收率不佳。

六、結論與建議

本文基于2002-2021年的數據,采用熵權法對隆平高科績效情況進行分析,研究發現:第一,隆平高科資產質量指數在2005-2007年及2012-2016年下降明顯,前者因為對資產管理制度建設不夠重視;后者因為利潤與總資產增加幅度不匹配。第二,隆平高科盈利能力指數總體較低。其在2015-2016年出現下降主要是因為隆平高科不重視研發費用的支出;2018-2021年企業因為外部大環境沒有及時調整銷售政策,使盈利能力指數進一步下降。第三,企業債務風險指數在2002-2015年持續下降,主要是因為不重視研發費用所導致的存貨囤積,占用大量資金;企業資本結構也過于激進。第四,隆平高科在2015年進行戰略調整后成本投入高但見效慢是營業利潤增長率不高的主要原因,并且其2016年大量并購子公司對總資產周轉率的影響也越來越小。

基于上述結論,本文提出如下建議:

第一,企業應該重視資產管理,完善資產管理制度,加快內審部門建設,提高企業資源整合利用率。首先,企業應明確各部門的職能和業務范圍,提高部門的辦事效率。然后,企業應該將資產管理水平納入到績效考核指標中,提高員工對資產管理的重視度。最后,公司應當聘請獨立董事來管理內審工作,保持內審部門的獨立性及其工作的客觀與公正,使之可以提供真實準確的審計意見。

第二,企業不僅要重視研發支出,還要根據形勢對政策進行調整。每當宏觀環境發生變化時,企業都應該適時調整銷售政策來迎合大環境。此外,企業要想贏得客戶的青睞,還應該重視研發費用的投入,搶在同類企業之前生產出特色產品才是抓住顧客的關鍵。

第三,企業籌資方式要多樣化,資本結構不能太激進。一方面,企業在籌資過程中可以利用股權籌資籌集到沒有還款壓力的資金,新股東的加入也可以使企業決策更加多元。另一方面,企業還可以利用債務籌資的財務杠桿效應來增加收益,進行戰略擴張,提高自身競爭力,搶占更多市場份額。具體來說,企業可以用長期資金來供給永久性流動資產及部分固定資產,其余短期流動資產和永久性流動資產全部由短期資金來承擔,對比常規融資方式可大幅提高企業收益。

第四,企業在擴張過程中應該注意長短項目的分配。企業在戰略擴張這種急需使用資金的情況下要合理分配投入長短項目的比例,長項目資金回籠慢,回報率高;短項目資金回籠快,回報率低。如果分配不合理無法使資金快速回籠,影響經營增長指數,也會使投資者對企業前景不看好,后期難以獲得再擴張的資金。

參考文獻:

[1]Bian Jing,Lan Feng,Hui Zhao,Bai Jiamin,Wang Yuanping.Ecological Well-Being Performance Evaluation of Chinese Major Node Cities along the Belt and Road[J].Land,2022(11).

[2]Liu Guoxu,Chang Daofang,Wen Furong. Research on the Beibu Gulf Port Container Terminal Operation System Construction Performance Evaluation Based on the AISM-ANP[J].Journal of Marine Science and Engineering,2022,10(11).

[3]胡慶平.基于EVA績效評價方法的虛擬運營商發展策略研究[J].云南財經大學學報,2015,31(01):155-160.

[4]柳潔,胡象明.法治鄉村建設績效評價的價值取向、內容構建與實施路徑[J].云南社會科學,2023(02):54-63.

[5]婁祝坤,毛瑾曄.創新型企業業績評價系統設計:理論框架[J].財會月刊,2023,44(03):24-31.

[6]龐海軍.著力提升金融服務實體經濟質效 引導金融業高質量發展——關于完善商業銀行績效評價制度的思考[J].財務與會計,2021(15):14-16.

[7]施永霞,殷俊明.平衡計分卡在高校預算績效評價中的應用探討[J].財會通訊,2022(24):161-165.

[8]滕琳夏.基于EVA的企業績效評價應用研究——以A企業為例[J].企業改革與管理,2022(14):51-53.

[9]吳高波,王瑞欣,孟凡斌.高校財政專項資金績效評價及其提升對策研究[J].會計之友,2022(18):102-108.

[10]苑怡,馮勇,謝煥瑛,車成衛,王長銳.構建科學基金全面績效評價體系持續推動科學基金深化改革[J].中國科學基金,2022,36(05):806-812.

[11]張晨,于斯齊,肖文娟.基于BSC和哈佛框架的績效評價體系創新——以科大訊飛為例[J].會計之友,2022(22):55-61.

[12]張娟娟,魏利平,胡冰,等.高校整體績效管理的實施路徑探析——以教育部直屬高校為例[J].會計之友,2023(04):95-101.

[13]張雄杰,盛晉華.農業項目資金支出績效評價標準研究——農業專家視角下的績效評價標準體系構建[J].會計之友,2022(18):28-34.

[14]邢春玉,馮欣竹,張莉,李曉睿,楊思琪.大氣污染防治績效審計評價體系構建與應用——基于DPSIR的模型框架[J].會計之友,2023(05):111-117.

[15]郜保萍.企業數字化轉型與內部控制有效性[J].會計之友,2023(04):127-133.

*基金項目:國家社會科學基金項目“生產要素錯配的測度及其優化對策研究”(22BJL031);吉林財經大學項目“混改下的國有企業績效評價體系選擇,構建與應用”(2021B06)。

(作者單位:吉林財經大學會計學院)