普惠金融視角下供銷合作社開展農村金融服務的調查研究

2024-08-27 00:00:00朱文浩李嘉

當代農村財經 2024年8期

摘要:推動我國普惠金融的高質量發展,需要加大對新型農業經營主體的金融保障力度,需要健全農村金融服務體系。供銷合作社以為農服務為宗旨,不斷提高普惠金融服務水平,在信用合作、產業貸款、農業供應鏈金融等方面取得了許多成果。本文基于全國的136份供銷基層組織的調查數據,研究了基層組織提供農村金融服務的主要效果、存在的難點。結果發現,六成以上的基層組織已經開展金融服務,助農貸款、合作發展基金和涉農保險業務是主要服務內容,融資擔保業務開始崛起,基層工作熱情很高。然而,基層組織普遍對金融服務工作的職能定位認識不清晰,金融服務與供銷業務的融合度不足,基層的發展基礎相對薄弱。因此,基層組織要持續加強與金融機構的信用合作,以實體產業為支撐,打造“供銷產融生態圈”,切實為基層主體提供普惠金融服務。

關鍵詞:供銷合作社 基層組織 農村金融服務 信用

2023年10月召開的中央金融工作會議明確提出,“要加快建設金融強國,優化金融服務,堅定不移走中國特色金融發展之路”。同年《國務院關于推進普惠金融高質量發展的實施意見》發布,文件強調,健全農村金融服務體系是助力鄉村振興國家戰略的重要手段,特別要提高對農戶、返鄉入鄉群體、新型農業經營主體的金融服務水平,要積極發展農業供應鏈金融,重點支持縣域優勢特色產業。

農村金融服務體系是我國金融體系的重要組成部分,推動農村普惠金融的高質量發展是建設金融強國的應有之義。供銷合作社作為黨和政府做好“三農”工作的合作經濟組織,堅持為農服務宗旨,自覺擔當惠民利民的責任和使命,是貫徹落實國家普惠金融高質量發展的重要力量。特別以基層社、縣級社為代表的供銷社基層組織,充分發揮信息優勢、網絡優勢,切實為農戶、專業合作社等基層農業經營主體提供農村金融服務,取得了良好效果。

然而,供銷合作社不是金融機構,沒有籌集資金和放貸的職能,更不是直接承擔信用風險的主體,其金融服務的內容、覆蓋面、效果都不及正規金融機構。同時,由于專業人才、資金及扶持政策的缺乏,供銷基層組織“有心無力”、“想干不敢干”的現象普遍存在。本研究旨在以問卷調查、面對面訪談的形式,全面了解當前供銷社基層組織的農村金融服務水平,厘清供銷社的職能定位和業務邊界,挖掘供銷基層組織開展金融服務的主要難點,并提出對策建議。

一、發展現狀

供銷合作社的基層組織是指縣級供銷社、位于鄉(鎮)的基層社和綜合服務社等。它們與家庭農場、農民專業合作社、村集體企業以及農戶建立直接聯系,并成為落實供銷系統金融服務政策的直接推動者和實踐者。本研究的數據來源于2023年11月份在供銷系統培訓班上的調查問卷和實地訪談。本次調查問卷共發放142份,樣本覆蓋了東中西部地區各省份,共回收有效問卷136份,樣本有效率達到95.77%。調查結果顯示:

(一)六成以上的基層組織已經開展農村金融服務

根據問卷,共計84家基層組織已經開展金融服務,占比61.76%。供銷社切實發揮了基層網點優勢,實現金融活水的引流下沉。從融資規模上看,通過基層組織搭建農村金融服務橋梁促成的貸款規模占區域農村貸款規模的比例達到39.11%,幫助解決了基層近四成的融資需求,真正把為農服務落到實處,綜合服務平臺的效果十分顯著。

從服務對象上看,有71.76%的基層組織為農民專業合作社及聯合社提供金融服務,家庭農場、小農戶也是供銷基層組織的主要服務對象。供銷合作社始終堅持為農服務的宗旨,面向小微農業經營主體提供金融服務,既注重發揮專業合作社對小農戶的帶動作用,也直接向小農戶提供普惠金融服務。

同時,供銷基層組織的金融服務覆蓋面在不斷擴大,為越來越多的系統外經營主體牽線搭橋。據不完全統計,供銷農村金融的系統外服務對象占比已經從2020年的32.56%提高到2023年的45.88 %,供銷合作社已經成為助力我國農村普惠金融建設的重要力量。

(二)與銀行聯合推廣助農貸款是主要服務內容

各地基層組織圍繞區域性金融需求,參與開展了助農貸款、資金互助、整村授信和基層網點代辦等多樣化金融服務。助農貸款業務占比44.85%,成為基層組織金融服務的主要內容,其中,與銀行聯合合作搭建信用融資橋梁(67.06%)是主要形式。基層組織發揮信息優勢,以“白名單”的形式向銀行推薦優質的融資主體,幫助許多缺乏抵押品的農戶、合作社解決資金困難。其次,有44.71%的基層組織與銀行聯合開發和推廣產業貸。根據訪談,山東、廣東、浙江等地紛紛依托當地特色產業,與區域性金融機構開發了農耕貸、園區貸、農資貸等特色信用產品,發展勢頭良好,但貴州、廣西等地的省市級社已經推廣了產業貸,卻經常出現“上層紅火、下層萎靡”“越下沉越消失”的情況。

在金融服務中,合作發展基金(占比16.91%)、涉農保險業務(占比11.76%)分別位居第二、三位。許多縣級社積極爭取發展基金,以股權投資、建立風險基金池等方式與上級社聯合拓展服務內容,基層社更多地著眼于落地和實施。涉農保險業務近年來有快速發展之勢,許多供銷社與地方保險機構合作,圍繞農產品產量、價格等要素,開發推廣特色農業保險。如廣西供銷循環經濟產業集團以土地托管為抓手,建立糖料甘蔗種植基地,并與保險公司聯合推廣了糖料蔗種植保險、甘蔗種植火災保險附加風力指數保險、糖料甘蔗產量保險、糖料蔗收益保險等一系列產業保險新品種,極大地激發了農戶的種植熱情,聯農帶農效果顯著。

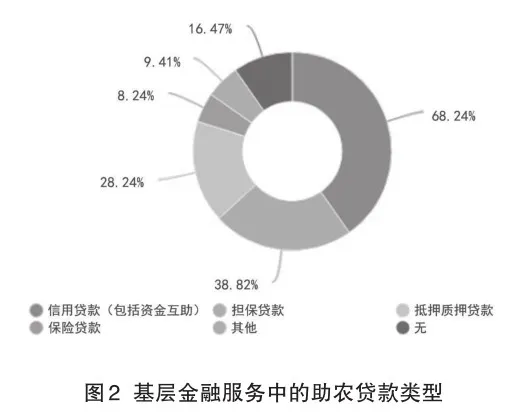

(三)融資擔保業務崛起,內部資金互助的發展呈現兩極分化

從助農貸款的類型上看,有68.24%的基層組織提供了信用貸款(包括內部資金互助)相關服務,信用已經成為優化農村資金配置的主要工具。基層社主動求變,與地方農信社、農商行等機構聯合開展“整村授信”,助力創建“信用戶”“信用村”“信用鄉”,取得了良好效果。有38.82%的基層組織與區域性融資擔保機構開展聯合合作。2019年,國家農業信貸擔保聯盟有限責任公司與中華全國供銷合作總社簽訂了戰略合作協議,聯合發文明確了合作機制。各省市級農擔公司與供銷合作社進行了共同探索,在市縣級形成了多種“接地氣”的合作模式。其中“供銀擔”做法的適用性、可復制性較強,近年來得到了較快發展。

值得注意的是,在供銷合作社領辦的農民專業合作社內部開展的資金互助服務,占助農貸款服務的比重高達45.88%。根據小組討論和重點訪談記錄,一方面,安徽、陜西、浙江等地農民專業合作社的內部資金互助業務因較大的市場需求而繼續發展。一些農民專業合作社建立了社員信用信息數據庫,出臺了社員信用評價辦法,維持了較低水平的壞賬率,信用風險得到了有效防范。另一方面,廣西、貴州等地的資金互助業務出現衰退趨勢,部分原因是銀行機構的金融服務不斷下沉到基層而被動溢出,目前基本屬于停滯狀態。

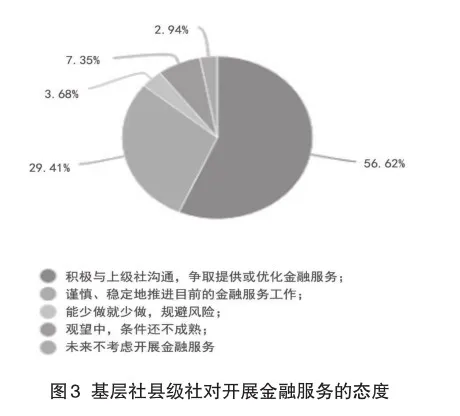

(四)基層組織開展金融服務的熱情很高,但發展基礎仍然薄弱

在52家尚未開展金融服務的基層組織中,有4家完全不考慮開展,有10家仍在觀望中。在全部調查對象中,56.62%的基層組織具有較高的服務熱情,想積極參與或進一步優化金融服務,29.41%的基層組織持謹慎態度,強調金融風險防范,希望穩定有序地推進目前的金融服務工作。總體來看,基層組織的為農服務熱情很高,希望打通供銷與信用的聯結通道,全方位打造為農服務綜合平臺。

對已經開展金融服務的基層組織來說,有配套的扶持政策(63.53%)、與金融機構建立的合作關系(31.76%)是兩大主要優勢。對未來計劃開展或計劃進一步優化金融服務的基層組織來說,亟需的條件主要包括扶持政策支持、專項資金支持和專業人才支持。可以說,金融服務本身的特殊性、嚴格的金融監管態勢決定了政策對基層金融服務的關鍵作用。供銷基層組織開展金融服務面臨的主要問題包括金融發展基礎薄弱、政策法規的門檻限制以及風險防控能力不足等。供銷合作社長期深耕農業農村,在農產品流通、農業社會化服務、農資供應等領域有顯著優勢,配套的農村金融服務相對匱乏,缺乏專業的金融人才和服務經驗。

可以看到,基層組織能夠準確把握金融服務本身的復雜性、專業性和風險性,也對自身的職能定位、開展金融服務的能力有清醒的認識。同時,大部分基層組織始終對提供金融服務有較大的工作熱情,希望能切實為專業合作社、小農戶提供便利的普惠金融服務。

二、難點分析

(一)對農村金融工作的認識不到位、動力不足

供銷系統的農村金融工作部署相對滯后,各地供銷社對農村金融工作的重要性認識還不到位,缺乏開展相關工作的思想意識,對參與多層次農村金融服務體系建設的著力方向和職責邊界把握不準,創新思路和工作方法欠缺,想干也無章可循、無從下手。

農村金融服務體系建設是一項綜合性系統工程,涉及的部門多、領域廣,需要投入大量的人力、物力、財力,工作專業性強、復雜程度高,目前主要由人民銀行、金融監管局、農業農村部等部門聯合推進。供銷合作社參與農村金融服務體系建設,仍面臨職能分工不明確、專業人才不足、資金技術難以保障、部門間協調難度大等現實困境。有的地方供銷合作社還存在“多做多錯、少做少錯、不做不錯”的思想包袱和畏難心理。在沒有獲得足夠政策支持和激勵的情況下,供銷社主動參與金融服務的動力不足,積極性不高。

(二)金融服務與供銷現有業務的融合度不足

當前,供銷社提供的農村金融服務內容相對傳統,形式也比較單一,且與供銷合作社的業務結合不夠緊密。部分地區依托農資、農產品流通等板塊,與銀行合作開發了定制化的信貸服務,但在日用消費品流通、再生資源回收利用等板塊,積累的產業鏈優勢尚未與金融服務進行深度融合。

供銷社與銀行的合作方式主要以信用合作為主,建立白名單數據庫、挖掘農村信用資產、助力“信用村”建設等,但信用合作在金融領域外的應用場景尚未形成,對農業經營主體的守信正向激勵不足,特別是對沒有信貸需求的農業經營主體影響很小,信用在農村生產生活中的便利性(如信用積分兌換日用品、農資采購有折扣)沒有充分體現,惠民惠農的信用應用場景沒有被充分挖掘。

隨著鄉村振興的全面推進,農村信用應用場景將不斷向生活領域拓展。供銷合作社如何發揮基層網點優勢,把誠信度和合規度的信用內容融合到鄉風文明、鄉村治理等與農民生產生活密切相關的領域,也是下一步需要思考的問題。

(三)基層薄弱的金融服務基礎導致政策落實存在困難

今年中央一號文件提出,要加大對國家鄉村振興重點幫扶縣的金融支持力度,要繼續深入推進農村信用體系建設。2021年《全國供銷合作社“十四五”發展規劃和二〇三五年遠景目標》指出,要加強與銀行類金融機構的戰略合作,探索開展更高層次的資金調劑。可以看到,國家高度重視農村地區的融資問題,不斷加強鄉村振興的金融扶持力度,總社也出臺了相應的扶持政策。然而,政策越往下行,執行的難度越大,效果不盡人意。

各地供銷社的發展水平差異較大,部分地區的金融服務基礎非常薄弱。一方面,甘肅、青海等地區的省級社尚未出臺明確的農村金融服務政策,許多基層社還沒開展金融服務。另一方面,山東、江蘇、河北等地區的省市級社,與地方金融機構簽署了戰略合作協議,頂層設計相對完善,但落實到縣級、鄉鎮時,就打了折扣。基層組織普遍缺乏專業的金融人才,缺乏專項的啟動資金支持,政策的具體落地存在障礙。部分地方缺乏良好的實體產業支撐,金融活水的引流缺乏實體經濟的載體,銀行“放款難”的現象普遍存在。

三、對策建議

(一)提高思想認識,積極擔當作為

供銷合作社要充分重視農村金融服務工作,要深刻理解信用、金融對深化供銷社改革、全面推進鄉村振興的重要作用。一是對基層干部來說,要找準切入點、結合點、著力點,推動現有的業務工作與金融服務相互融合促進,從而更好地調動供銷基層干部的積極性和主動性;二是要加強對供銷系統干部的金融專題培訓,提高供銷人對農村信用、農村金融的認識水平,夯實供銷系統干部開展信用工作的基礎。

(二)厘清職責邊界,加強頂層設計

供銷合作社要準確把握參與農村金融工作的職能邊界和角色定位,堅持合作經濟組織屬性、為農服務宗旨,強化金融風險防范,嚴格按照金融監管的要求提供農村金融服務。一是要積極整合資源,以“總對總”合作等形式,由總社、省級社牽頭,與金融機構、職能部門確定具體合作方案,從上而下、由點及面、試點先行、逐層鋪開。如2019年供銷合作總社與國家農擔公司的深度合作,已經在各省全面鋪開并取得積極成效;二是積極爭取政策支持,加強與政府部門的聯系,以專項建設基金、優惠利率、財稅補貼等方式向地方政府爭取資金支持,在農村信用體系建設、金融業務牌照申請等方面積極向發改委、人民銀行爭取政策支持。

(三)加強信用合作,凸顯供銷特色

供銷合作社要與各類金融機構協同合作,以傳統產業為支撐,打造具有供銷特色的全新的信用應用場景。既要堅持為農服務,滿足農戶、家庭農場等小微農業經營主體的普惠金融需求,又要發揮核心企業的信用增強效應,滿足供應鏈上下游企業的信貸需求。

農資供應、土地托管、農產品流通等領域一直是供銷合作社的傳統產業,也涌現了中農資、新合作、中再生等一批行業領軍企業。一方面,要以傳統產業為支撐,以基層組織為載體,把購銷合同、農業訂單等作為小微主體的信用證明文件,與金融機構聯合開發普惠信用產品;另一方面,要立足產業鏈的信息優勢,以社有企業為核心企業,建立信用“白名單”,依托應收賬款、電子倉單等,為供應鏈上下游的信用優質客戶提供信用推薦。

同時,要強化金融科技應用,積極搭建“信用棉花”“信用農資”“信用流通”等特色應用場景,與金融機構共建具有供銷特點的線上交易、融資、信用綜合平臺,打造以產業為核心、以平臺為拓展的“供銷產融生態圈”。

(四)完善增信服務,防范金融風險

供銷合作社要堅持風險收斂、總體可控的原則,與各金融機構明確風險管理中的職責分工,強調以信息優勢降低、分散主體的違約風險,不斷完善增信服務,為農業經營主體搭建信用橋梁。同時也要嚴格控制風險外溢,防范風險向實體產業的傳播。

一是與各類金融機構、政府部門合作,提供擔保、保險等增信服務,推廣“供銀擔”“供保擔”等較成熟的合作模式;二是鼓勵有條件的地方社設立風險補償基金,由合作銀行代為管理,供銷合作社承擔部分信用違約風險,嚴格按照保證金的風險補償比例賠付,要特別強調的是風險補償基金的日常處置、專項賬戶變動,在所有參與主體之間必須實現信息同步,杜絕無故挪用、劃轉及透支等異常情況;三是供銷合作社要發揮基層的信息優勢,加強對資金用途、主體生產經營狀況、信用事件的密切跟蹤,實現風險識別與預警。

參考文獻:

[1]周愛玲,劉茜,張麗君.基于農戶視角的河北省農村金融生態環境評價與優化路徑研究[J].農業經濟,2024(03):111-113.

[2]張凡,李淵,張龍耀.農村普惠金融服務點對農戶信貸行為的影響[J].南開經濟研究,2024(02):215-232.

[3]王修華,余琳慧,彭德榮.黨的十八大以來我國金融支農政策的演進特征與發展趨勢[J].華南師范大學學報(社會科學版),2024(02).

[4]朱文浩,李嘉.供銷合作社助力農村信用體系建設的路徑分析[J].中國物價,2023(09):121-124.

Research on the Rural Financial Services Provided by Supply and Marketing Cooperatives

——A questionnaire survey based on grass-roots of supply and marketing cooperatives

Zhu Wenhao Li Jia

Abstract: To promote the high-quality development of inclusive finance in China, we need to increase the financial guarantee for new agricultural business entities, improve and perfect the rural financial service system. With the aim of serving agriculture, supply and marketing cooperatives have continuously improved the level of inclusive financial services, and have achieved great results in credit cooperation, industrial loans, and agricultural supply chain finance.Based on survey data from 136 grassroots organizations, the article is studying the effects and difficulties in providing rural financial services.It was found that more than 60% of grassroots organizations have already provided the financial services, with agricultural loans, cooperative development funds, and agricultural insurance as the main service contents. Financing guarantee has great business development. The work enthusiasm of grassroots communities is very high.However, grassroots communities generally lack a clear understanding of the functional positioning of financial services work, and the integration of financial services and supply and marketing business is insufficient. The development foundation is relatively weak. Therefore, grassroots organizations should continue to strengthen credit cooperation with financial institutions, rely on physical industries as support, create a " Industry and finance ecosystem of supply and marketing cooperatives", and effectively provide inclusive financial services to grassroots entities.

Keywords: supply and marketing cooperatives; Grassroots organizations; Rural financial services; credit

(作者單位:中華全國供銷合作總社管理干部學院中國宏觀經濟研究院投資研究所)

責任編輯:李麗君