歐洲商業地產風險及其對歐洲銀行業影響的分析

2024-09-04 00:00:00胡小璠

清華金融評論 2024年6期

雖然當前商業地產風險較為突出,但歐洲銀行整體資產質量尚可,資本普遍充足。個別小銀行對美國商業地產敞口較大,如未來美國商業地產市場持續下跌,這些銀行的資產質量恐將進一步劣變,不排除個別銀行會因此出險。

歐洲商業地產價格大幅下跌,但已有企穩跡象

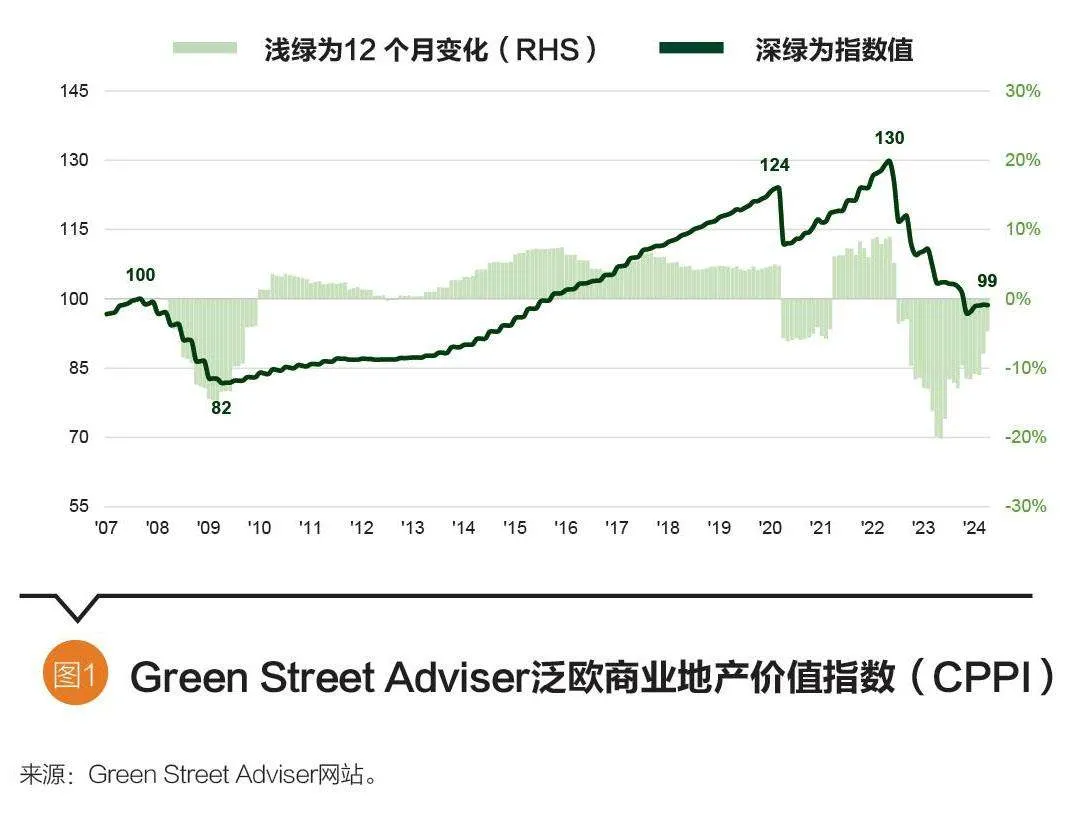

受利率大幅上漲和經濟增長乏力等因素影響,歐洲商業地產市場持續承壓。2024年一季度,Green Street Advisor泛歐商業地產價值指數為98.4,與2023年四季度末持平,相較2022年4月高點的129.7下跌近24%。主要原因是利率大幅攀升和經濟增長乏力(見圖1)。

利率方面,2022年7月到2023年9月的一年多時間內,歐央行將三大政策利率提高400個基點,從接近于0的水平分別至4.0%、4.5%和4.75%。商業地產貸款本身期限較短,再融資需求更大,利率上行導致再融資成本明顯上升。融資環境趨緊也導致銀行普遍收緊信貸標準,加劇了商業地產市場的融資困境。歐央行數據顯示,歐元區20國對非金融企業貸款增速從2022年三季度以來持續下降,從5.90%大幅降至2023年四季度的1.13%。

基本面方面,商情后歐洲經濟復蘇乏力,2023年歐元區實際GDP增速僅為0.42%,增長乏力導致企業破產數量上升,2023年歐洲地區企業破產數量上升14%,高于全球平均增速(6%)。企業是辦公樓、零售和產業用地等商業地產的主要用戶,企業破產直接影響對商業地產的需求。

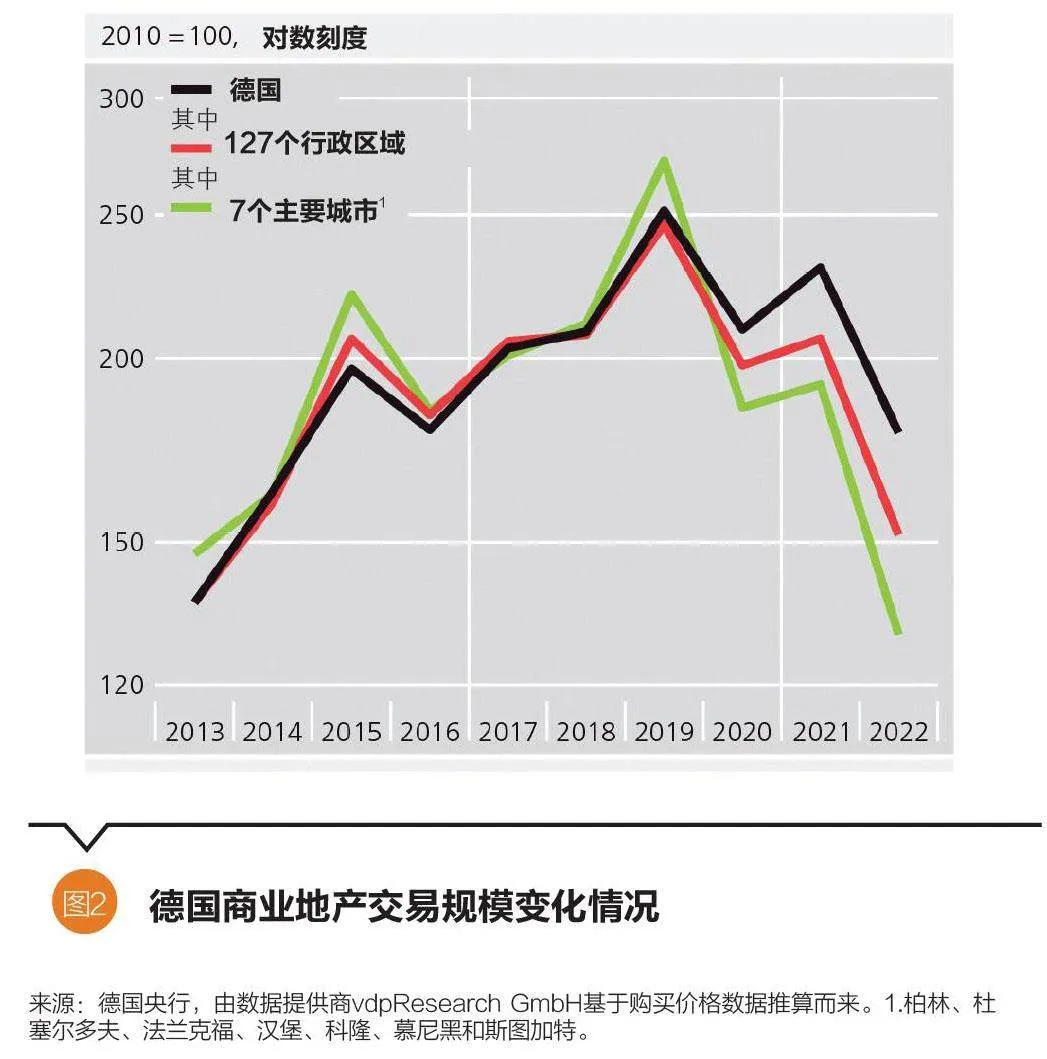

德國商業地產市場規模最大,2022年以來經歷“量價齊跌”。根據Statista數據,2023年歐洲商業地產市場總規模約9.7萬億美元,其中德國市場規模約1.9萬億美元,排名第一;第二是英國,約1.7萬億美元;第三是法國,約1.4萬億美元。從歐元區口徑看,德國商業地產債務約占整個歐元區債務總量的25%,其次是法國(18%)和意大利(12%)。2022年以來,德國商業地產市場顯著下行,Statista德國商業地產價格指數從2022年的152.6跌至2023年的136.9,跌幅超10個百分點,2022年全年成交量較上年跌去約20%,大城市交易量較疫情前水平跌幅超過100%(圖2)。德央行2023年已提示商業地產相關風險,認為可能會出現“重大調整”導致違約和信貸損失上升。

辦公板塊在歐洲商業地產市場中占比最大,考慮到歐洲受遠程辦公習慣影響較小,市場普遍預期歐洲商業地產復蘇會快于美國。辦公板塊是歐洲商業地產市場最大的組成部分,據倫敦大學估算,辦公板塊債務規模約1.5萬億歐元,約占歐洲商業地產債務的近20%。歐洲辦公樓空置率長期低于全球平均水平,辦公板塊受新冠疫情的影響要小于美國。歐洲雇主對居家辦公的認可度更低,而且歐洲市場新增供給相對較少,一些頂級的、符合ESG標準的辦公樓更為稀缺,2023年一季度歐洲頂級寫字樓的租金已經觸底反彈。除辦公板塊外,據安聯數據,2024年初以來歐洲商業地產市場其他板塊也開始反彈,居住和工業物業板塊一季度價格上漲1.4%,旅游業復蘇帶動酒店板塊持續改善,尤其是在法國和西班牙,酒店入住率明顯上升。歐元區商業地產價格走勢將先于美國轉跌為增,2025年就能回到增長軌道,而美國因受辦公板塊拖累,預計到2026年才能實現增長。

商業地產風險對歐洲銀行的影響

歐洲銀行的商業地產貸款總規模不大,但區域分布較為集中,德國、法國和荷蘭的銀行敞口較大。歐央行《2023年度監管活動年報》披露,截至2023年二季度末,歐元區約110家系統重要性銀行(基本涵蓋各國地方金融機構以外的各類大中小型銀行)商業地產貸款敞口約1.4萬億歐元,約占這些銀行全部貸款余額的8%,占比并不大。從國別看,德國銀行商業地產敞口最大。商業地產貸款約占德國銀行業全部貸款的9.6%。歐央行2023年統計顯示指出,商業地產敞口較大的銀行集中分布在德國、法國和荷蘭,這三國系統重要性銀行的商業地產敞口約占歐元區全部系統重要性銀行商業地產敞口的52%。

歐洲銀行商業地產貸款的杠桿率低于全球金融危機時期,德國銀行的杠桿率最高。貸款價值比(Loan-To-Valueratio,LTV)是貸款金額與抵押品價值之比,反映了銀行投入資金與借款人投入自有資金的比例,是衡量貸款杠桿率的常用指標。根據英國《金融時報》2023年數據,整個歐洲地區商業地產貸款中優質資產(stable assets)的貸款價值比約為70%,小于全球金融危機時期80%甚至100%的水平。德國銀行商業地產貸款的杠桿率最高,優質資產的LTV能達到80%,其次是荷蘭,LTV大于60%,其他主要歐洲國家優質商業地產貸款的LTV基本都在60%以下。

歐洲銀行商業地產貸款的不良率約4%,高于全部貸款的整體不良水平,但大部分存量不良貸款是全球金融危機和歐債危機后的遺留資產。根據歐央行數據,截至2023年二季度末,歐元區系統重要性銀行商業地產相關不良貸款約520億歐元,占這些銀行全部不良貸款的15%。從不良率看,商業地產貸款不良率3.67%,高于2.3%的整體不良率。歐央行指出,存量商業地產相關不良貸款中,大部分是全球金融危機時期遺留的問題資產。2008年危機期間,歐洲商業地產市場出現嚴重危機,貸款資產質量急劇惡化,形成大量不良資產。但由于部分歐洲國家企業破產清算和債務追償法律框架不完備,而且歐元區層面不良貸款核銷規則并不清晰,歐洲銀行不良貸款處置進程緩慢,大量不良貸款長期掛賬。

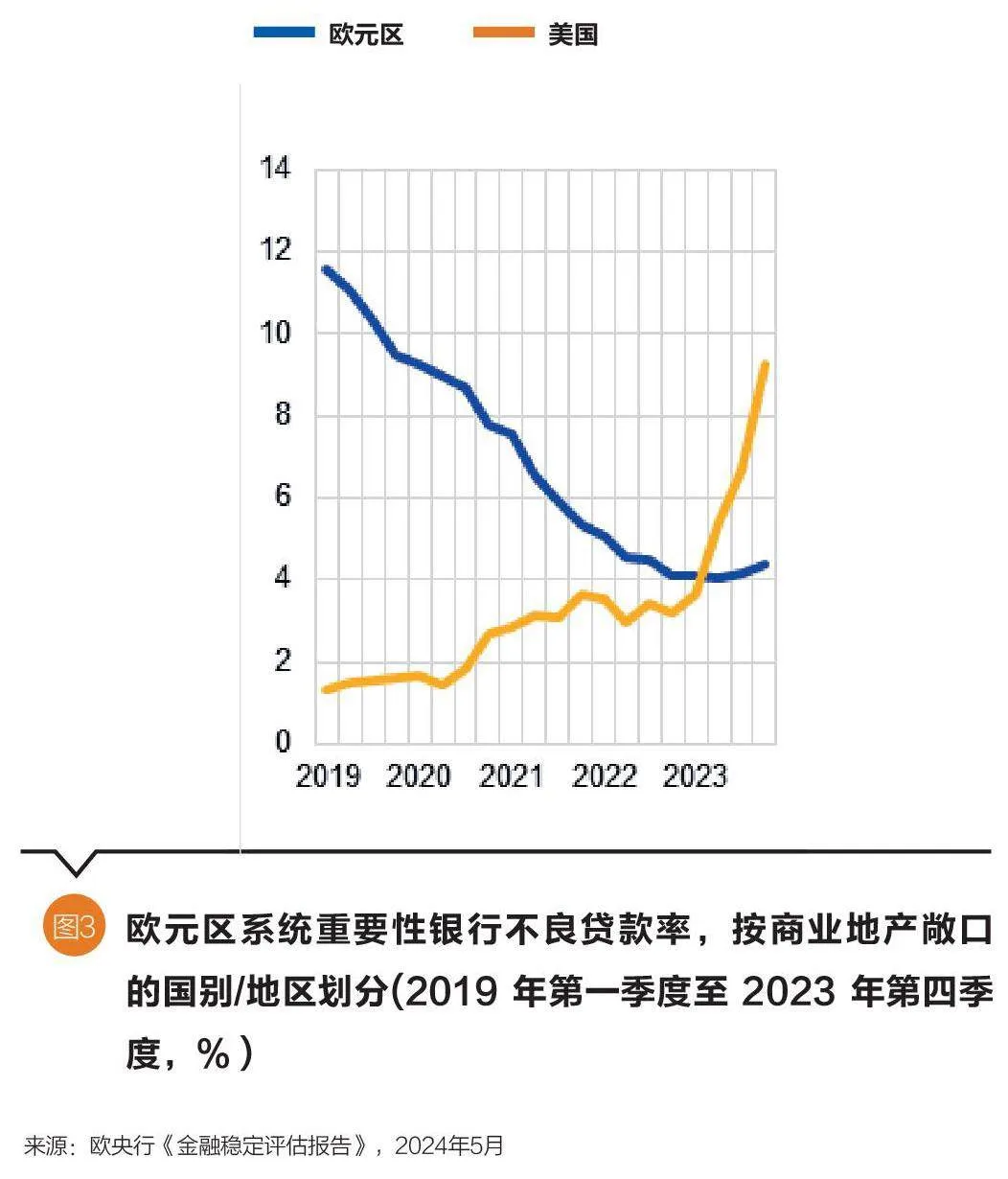

從新形成的不良貸款看,歐洲銀行對歐元區敞口的不良率略有上升,但對美國敞口的不良率快速攀升。歐央行5月公布的《金融穩定評估報告》顯示,系統重要性銀行歐元區商業地產敞口的不良率從2022年末的約4%略微上升至約4.5%,但其美國商業地產敞口的不良率從2022年末的約3%快速上升至2023年末的約9%(見圖3)。整體看,歐洲銀行的商業地產敞口絕大多數都是歐元區敞口,對美敞口很小,前者是后者的10倍。對美敞口主要集中在少數幾家銀行。

近期一些美國商業地產敞口較大的銀行風險持續暴露,引發市場動蕩。2024年1月,德意志銀行宣布,該行2023年四季度針對其美國商業地產貸款敞口計提了1.23億歐元撥備,是去年同期的四倍之多。2月7日,專注商業地產融資的德國Pfandbriefbank(PBB銀行,資產規模約490億歐元)發布公告稱,受房地產市場持續低迷影響,該行在2023年四季度增加了撥備,2023年全年撥備水平上升至約2.15億歐元。2023年四季度業績報告顯示,該行美國地區貸款余額與上年底基本持平,約51億歐元,但不良率翻了一番,從6%上升至12%。公告發出后,投資者信心受挫,PBB股價從年初的5.97歐元/股一路狂跌至3月初的3.82歐元/股,跌幅超過36%。同樣,美國商業地產敞口較大的德國Aareal銀行(資產約475億歐元)也受到波及,債券價格加速下跌,2月14日惠譽下調其長期發行人違約評級,理由是美國辦公樓市場持續低迷對該行資產質量和盈利能力產生負面影響。

下一步風險研判

雖然當前商業地產風險較為突出,但歐洲銀行整體資產質量尚可,資本普遍充足,中小銀行資本充足率甚至更高。2023年歐元區系統重要性銀行整體的不良貸款率略有上升,但仍處于歷史低位。截至2023年四季度末,系統重要性銀行整體資本充足率為19.71%,核心一級資本充足率為15.73%,與2022年末基本持平,甚至略有上升。相比大型銀行,中小銀行資本充足率水平更高:在核心一級資本充足率高于20%的29家系統重要性銀行中,資產規模1000億歐元以下的中小銀行有23家。2023年末,歐元區系統重要性銀行的不良貸款撥備覆蓋率為42.14%,較2022年末持平,雖然遠低于中國和美國,但屬于歐洲銀行的正常水平(30%~50%)。歐洲銀行撥備覆蓋率偏低有其歷史原因。相比美國,歐洲國家更依賴間接融資,銀行信貸占主導。全球金融危機和歐債危機時期,企業和個人破產導致銀行出現大量不良資產。部分國家企業破產清算法律框架不完善,而且缺少核銷貸款的指導規則,不良貸款處置緩慢、長期掛賬,導致其存量不良貸款規模(計算撥備覆蓋率的分母)很大。美國很多抵押貸款由政府支持機構(Government-Sponsored Enterprises,GSE)發放,并非銀行,而且非金融企業更多依賴資本市場融資,銀行不良貸款形成本身就少,再加上美國有強制核銷規則,不良資產處置效率更高。現階段商業地產風險對歐洲銀行而言更多是侵蝕其盈利能力,尚未演化到影響其償付能力的階段。

歐洲銀行流動性普遍充裕,應對突發流動性風險的能力較強。截至2023年四季度末,歐元區系統重要性銀行整體流動性覆蓋率(Liquidity Coverage Ratio,LCR)為164.36%,其中中小銀行流動性更為充裕。資產規模小于300億歐元的小銀行,LCR為272.66%;資產規模在300億到1000億歐元間的銀行,LCR為218.74%;而G-SIBs的LCR為149.97%。以PBB銀行和Aareal銀行為例,2024年一季度末PBB銀行的LCR是175%,2023年末Aareal銀行的LCR是212%,均高于系統重要性銀行的整體水平。從去年3月美國硅谷銀行情況來看,根據研究機構事后測算,硅谷銀行LCR約為150%,目前歐洲中小銀行LCR顯著高于這一水平。從監管指標看,即便商業地產敞口相關負面輿情發酵、引發流動性風險,大部分歐洲銀行都有較為充足的應對能力(見圖3)。

從宏觀層面看,歐元區家庭和企業部門資產負債表逐步修復,銀行信用風險預計不會出現顯著惡化。根據歐央行最新一期《金融穩定評估報告》,2023年歐元區絕大多數國家勞動力市場都保持良好勢頭,三季度實際工資增速轉為正增長,家庭部門收入提高,2023年末家庭部門償債支出占收入的比例自此輪加息周期以來的峰值已開始下降,如歐央行未來降息,預計家庭償付能力將進一步改善。企業部門償付能力仍具韌性,盡管融資成本有所上升,但能源和其他投入成本的下降提升了歐元區企業的盈利能力。在家庭部門和企業部門償付能力未出現明顯惡化的情況下,預計歐洲銀行的貸款資產質量不會出現大幅劣變,商業地產市場的局部風險大概率不會對歐洲銀行整體經營的穩健性產生實質影響。

但如商業地產市場進一步下行,不排除個別專注房地產融資的小銀行會因資產質量劣變而出險。歐洲個別小銀行對美國商業地產敞口較大,如美國商業地產市場持續下跌,這些小銀行的資產質量恐將進一步劣變,侵蝕其盈利能力和資本水平,可能會引發償付能力危機。而且這些小銀行多是專注于房地產融資的專業型銀行,幾乎不吸收儲蓄存款,發債是其最重要的負債來源。一旦出現負面輿情,資本市場往往反應最為迅速,這些銀行的融資成本可能會短時間內大幅攀升,進一步加劇其所面臨的困難,形成惡性循環。

(胡小璠為中國人民銀行金融穩定局四級調研員。責任編輯/周茗一)