從“競爭性儲蓄”到“競爭性投資”:再論性別失衡對中國家庭金融決策的影響

2024-09-18 00:00:00林志帆廖雯珺

當代經濟科學 2024年4期

摘要:“競爭性儲蓄”理論認為,中國性別失衡現象可能促使家庭增加儲蓄,以提升子女在婚戀市場的競爭力。在金融體系持續發展、風險金融資產供給增加的新時代背景下,家庭金融決策可能因性別失衡而從傳統儲蓄轉向風險投資。利用2015、2017、2019年三輪中國家庭金融調查數據,基于廣義雙重差分模型研究發現:性別失衡加劇的省份中,有兒子的家庭更傾向于參與金融市場并持有風險資產,但未發現“競爭性買房”的證據;金融知識水平低、已成年兒子未婚的家庭風險金融決策對性別失衡更敏感。因此,因性別失衡而涉足風險金融市場的家庭可能被高收益率所吸引而忽視潛在風險,政府部門需加強對居民普及金融知識、強調理性參與投資,方能保障金融體系的穩定和健康發展。

關鍵詞:性別失衡;競爭性儲蓄;競爭性投資;風險金融投資;婚戀市場;家庭金融;金融知識

文獻標識碼:A 文章編號:1002-2848-2024(04)-0041-14

一、問題提出

自1990年中國建立股票市場以來,多層次資本市場建設逐步推進,風險資產供給不斷增加,人均國內生產總值(GDP)和可支配收入也持續增長。盡管傳統資產選擇理論認為所有的投資者都應將一定比例的財富投資于風險資產[1],但中國家庭進行風險金融投資的比例、風險金融資產在總資產中的占比卻長期處于較低水平,被學者們稱為“有限參與”(limited participation)之謎[2]。家庭作為社會的“基本細胞”,合理的資產配置不僅能夠增加財產性收入、提高收入和財富的抗通貨膨脹能力、保障居民長期生活質量,更關系到整體經濟社會融資體系的運作和金融市場的平穩健康發展。

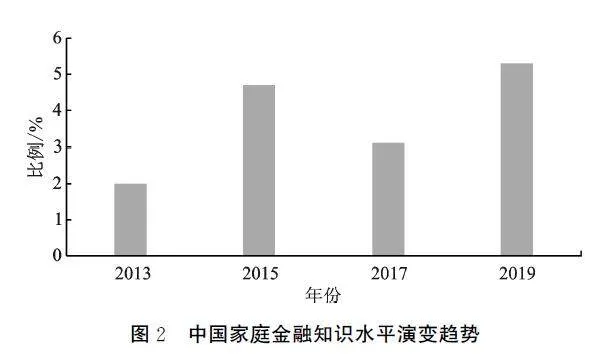

對此,國家金融監督管理總局(原中國銀行保險監督管理委員會)、中國證券監督管理委員會多次提出增強資本市場的財富管理功能,引導居民儲蓄有效轉化為資本市場長期資金的改革目標。從中國家庭金融調查(CHFS)數據來看,2011—2019年中國家庭的金融市場(包括股票、基金、債券、風險理財或衍生品市場)參與率從8.9%持續提升到17.1%,翻了近一番,“有限參與”現象有較大程度的緩解(見圖1)。然而,投資決策是一個復雜的過程,家庭需要花費時間進行信息搜尋和處理才能充分地理解金融市場的運作規律,在此過程中金融知識扮演著重要角色。但是,中國家庭金融知識匱乏的現象卻十分普遍。本文根據2013、2015、2017、2019年四輪CHFS數據①測量家庭金融知識水平,從信息關注、對利率和通貨膨脹的理解三方面進行考察,計算能夠正確回答三個基礎問題的受訪家庭比例。從圖2可以發現,中國居民整體的金融知識和素養長期處于低位波動水平,并未呈現逐輪上升趨勢;即便是最為樂觀的2019年,也僅有5.3%的受訪者能夠給出正確答案。

伴隨著長期低下的金融知識水平,中國家庭的風險金融市場參與率卻在持續提升。由此,一個亟待回答的問題是,什么因素和作用機制驅動了這一現象? 本文將從性別失衡角度切入進行解釋。

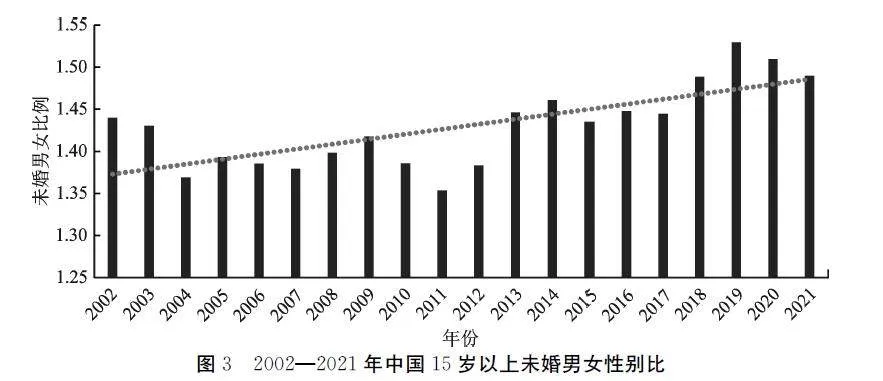

聯合國經濟和社會事務部發布的數據顯示②,中國是全球范圍性別失衡最嚴重、持續時間最長、波及人口最多的國家。2002—2021年中國15歲及以上男性與女性未婚人口數的抽樣比例如圖3所示③,未婚男女比例嚴重偏離1∶1的正常水平,長期居于高位且還在2010年后有明顯上升趨勢,表明在中國婚戀市場上存在嚴重的男性擠壓問題。

據此,Wei等[3]提出了“競爭性儲蓄”理論。該理論指出,中國嚴重的性別比失衡會扭曲婚戀市場,抬高男性的婚配成本,因此,地區性別比的上升會使有兒子的父母競相增加儲蓄,以提高兒子在婚戀市場上的相對吸引力。實證結果表明,性別比不平衡能夠解釋中國1990—2007年約50%的儲蓄率增長。但應注意到,“競爭性儲蓄”理論提出的背景是在2007年以前:彼時,中國的金融市場不夠完善、金融產品供給較少且投資門檻較高,可供家庭選擇的空間小,人們積累財富的方式往往是無風險但收益極低的儲蓄,“勤儉致富”理念深入人心。隨著中國經濟和金融體系的發展,多層次資本市場逐漸建立起來,各類風險金融資產的供給增加,媒體也開始宣傳“存死錢不是致富之道”的理念。在新時代背景下,中國家庭逐漸意識到傳統儲蓄無法實現財富的快速增值甚至缺乏抗通貨膨脹功能,且2008年以來數輪房地產刺激政策也使商品房價格呈波浪式上漲,極大地推高了男性的婚配成本。因此,中國家庭可能轉而通過風險金融投資獲得較高的收益,以更高的收入與財富來提升未婚兒子的婚戀競爭力。由此猜想,狹義的無風險儲蓄在性別失衡壓力下可能減少,競爭性的風險金融投資趨于增多。

本文使用2015、2017、2019年三輪CHFS數據,在廣義雙重差分模型框架下利用家庭第一孩是否為男、家庭所在省份該孩同年齡段性別比兩個維度的信息進行因果識別。本文的邊際貢獻主要有以下兩點:一是拓展了競爭性儲蓄理論,關注家庭是否涉入股票市場、各類風險金融決策及投入強度、房產投資意愿,更全面地刻畫性別失衡對家庭金融行為的影響,也從金融知識高低、未婚兒子的年齡兩個維度進行異質性檢驗,豐富了研究發現;二是實現了可信的因果識別———綜合使用三輪CHFS數據,得以利用同一地區同一年齡層性別比的時序變化進行回歸,反映了家庭金融行為的動態演進。

二、現實背景與理論分析

(一)中國性別失衡的成因與特征事實梳理

中國出現性別失衡的潛在原因有很多。首先,傳統文化中的“重男輕女”或學術研究所稱的“男孩偏好”(son preference)是底層驅動因素———在父權結構的農耕社會里,傳統家庭網絡的穩定、繁衍和昌盛都與男性成員有著更加密切的關系,這構成了中國“多子多福”觀念的文化根源[4]。其次,從經濟學的角度,一方面,由于傳統農業活動需要操作重型農具、負重行走,男性在農業活動中有著更高的勞動生產率和比較優勢,終生預期收入更高[5],也承擔贍養年邁父母的主要責任。這意味著,對父母而言,生育男孩相較于女孩有著更高的經濟價值,催生了“重男輕女”觀念。另一方面,在金融市場不完備的傳統社會中,醫療、養老等諸多風險防范和分散功能只能通過家庭等社群網絡而非金融市場實現,男孩對父母來說也具有更高的價值,“養兒防老”的文化凸顯[6]。

在中國經濟自1978年實現快速騰飛、從傳統農業社會向現代工業經濟轉型的過程中,性別失衡反而呈愈演愈烈的態勢,意味著文化因素并非問題的關鍵。諸多學者指出,在相當長的歷史階段,中國新生兒的性別比并不存在失衡現象,始于20世紀80年代的計劃生育政策可能才是性別失衡的導火索。比如,Li等[7]指出,在“一孩政策”下,中國家庭有動機進行胎兒性別選擇。與此同時,B超檢查技術的普及也為胎兒性別鑒定和選擇性墮胎提供了技術便利[8]———這從國務院近年來持續加大查處和打擊“兩非”(非醫學需要的胎兒性別鑒定和選擇性別人工終止妊娠)力度得以反映①。這也意味著,當生育限制放松時,性別失衡可能緩解。李長洪等[9]借助1984年“7號文件”(中共中央批轉國家計劃生育委員會黨組《關于計劃生育工作情況的匯報》)的沖擊提供了直接證據。在“一孩政策”實施一段時間后,考慮到兩性間的生理差異以及農村生產活動的實際困難,中央政府在1984年對部分地區調整了生育政策:農村居民若生育第一孩是女孩,將獲得生育二胎的資格。基于地區、城鄉、時間差異的三重差分回歸結果表明,生育限制的放松減少了父母對子女性別的干預,通過緩解第一孩性別失衡的機制顯著降低了整體出生性別比。

當下中國各地區間的性別比有著較大的差異(見圖4),這可能與“重男輕女”傳統文化觀念強度的原生差異、“一孩政策”的實際執行情況②以及自1984年以來是否為“一孩半”政策③地區有關———這些因素均不與當前居民家庭金融決策直接相關,較好地保證了后文的實證設定免受內生性偏誤干擾。本文從2022年《中國統計年鑒》提取數據,統計了2021年中國各省份(不含港澳臺地區)15歲以上未婚人口的性別比。其中,海南省的性別比高達1.76,性別比最均衡的是北京市。可以看出,大部分地區婚戀市場的競爭激烈,不同的婚戀市場情況會對不同特征的家庭投資決策產生影響。

第六次全國人口普查數據顯示,全國總人口中僅有16.5%處于流動狀態,且流動人口中相當大比例的夫妻來自于同一個省份。這意味著,中國各地區婚戀市場的性別比不會在短時間內由于人口遷移而改變。中國幅員遼闊,各地在文化習俗、方言、飲食習慣等方面差異較大,出于交流溝通等考慮,人們可能傾向于在本地聚集地內締結婚姻[11]。因此,中國每個省份事實上可視為“本地化”的婚戀市場,家庭可以通過觀察本省份與子女同年齡段的性別比狀況來預測未來婚戀市場的競爭情況。由于中國各地區的性別比有著較大的截面差異,在時序維度上因出生率、經濟社會發展狀況的不同也有著一定的變化,地區各年齡段的性別比有著較大的數值變差(data variation),這為本文后續的實證識別性別失衡與家庭金融決策的因果關系提供了扎實的事實基礎。

(二)“競爭性儲蓄”的文獻回顧與理論分析

性別失衡使得婚戀市場上的男性供大于求[12],婚配擠壓所致的競爭加劇將使部分男性難以找到伴侶,需要通過增加婚姻支出如彩禮、婚房購置和婚禮費用,或在婚后承擔更多家務等形式來滿足伴侶的需求。在中國的婚姻習俗中,新婚夫妻的住房一般由男方提供或承擔大部分費用,住房構成婚姻支出的一大部分。方麗等[13]利用2011年浙江、湖北、陜西的調研數據,基于信號理論解釋了中國農村地區的“建房熱”現象。他們認為,中國農村的婚姻市場上存在信息不對稱,男方家庭只能通過住房資產顯示自身實力,住房成為體現男方財力的標志。胡明志等[14]利用中國家庭追蹤調查數據,研究發現在控制各類因素潛在影響后,自有住房者比租房居住者的結婚概率高6.3個百分點,城市房產對婚姻締結確實起到了促進作用。由于中國的傳統社會文化比較重視男性子嗣(尤其是長子)構建家庭,孩子的婚姻是家庭的頭等大事,未婚男性的婚配壓力往往會落到整個家庭上。張川川等[15]基于中國健康與養老追蹤調查數據發現,人口性別比對男方的彩禮支出有顯著正向影響,但對女方嫁妝影響不顯著,并且在“從夫居文化”越盛行的地方影響程度越深。在多數情況下,剛成年并初入職場的青年男性難以獨立應對高昂的婚房購置、婚事成本以及婚戀期間諸多費用的壓力,父母往往需“集全家之力”來提升兒子在婚戀市場的競爭力[16],這給育有男孩的家庭帶來了極大的經濟壓力。

在此背景下,Wei等[3]提出“競爭性儲蓄”理論,使用1980—2007年的省級面板數據、2002年的中國家庭收入調查(CHIP)數據微觀家戶數據證明性別失衡導致有兒子的中國家庭競相增加儲蓄。但囿于數據限制,該文將儲蓄率定義為ln(人均可支配收入/人均生活支出),并未對傳統的銀行儲蓄或風險金融投資加以區分。很多研究對中國性別失衡的經濟后果展開了豐富的研究。例如,靳小怡等[17]關注到在性別失衡情境下,農村大齡未婚男性逐漸增多、婚姻成本激增等,嚴重制約了農村地區人口與家庭可持續發展。Wei等[18]指出,性別失衡使房產成為婚戀市場的“地位商品”(status good),“丈母娘經濟”一定程度上推高了中國房價。

也有不少文獻關注到了性別失衡對家庭勞動決策和職業選擇的影響。鐘粵俊等[19]運用2012—2014年廣東省流動人口衛生計生動態監測調查數據進行研究證實,在婚配競爭大、成本高或家庭對于婚配壓力承受能力較低的地區,男孩占比越高的家庭創業的可能性越大。藍嘉俊等[20]采用2013年中國家庭收入調查數據,實證發現性別失衡帶來的經濟壓力會激發男性的冒險精神和企業家精神,使男性更加努力工作,顯著提高了男性創業概率,且對農村和低教育男性的影響更大。Yuan等[21]使用2009年中國農村金融調查數據檢驗了性別失衡對創業的影響,發現家庭所在地區性別失衡越嚴重,農戶的創業活動越普遍。Tan等[22]發現,在高性別失衡地區,為了提高兒子在婚戀市場上的競爭力,適婚年齡男性的父母將傾向于從事收入高但風險大的工作,工傷工亡風險顯著提升;同時,由于愿意從事高危工作的工人增多,勞方議價能力相對資方減弱,雇主會減少對勞動保護的投資,進一步加劇了工傷工亡。筆者將這一系列現象稱為“致命的歧視”(deadly discrimination)。

還有文獻研究了性別失衡對家庭內部相對議價能力的影響。王臨風等[23]利用2005年1%人口抽樣調查和2010年第三期中國婦女社會地位調查數據進行研究,發現地區性別比上升會提升男性勞動參與率、降低女性勞動參與率,也使婚后女性獲得更大的家庭決策權和自主權。章元等[24]使用2010和2020年CFPS數據研究發現,性別失衡顯著增加了妻子以及子女的各種營養膳食攝入量,提升了妻子的身心健康水平。

綜合來看,在Wei等[3]的論文發表后,“剩男”經濟學引發了大量研究關注,但對家庭金融決策的深入探討較少。在新時代背景下,傳統的銀行儲蓄抗通貨膨脹能力趨弱、民眾逐漸意識到其價值增值能力極為有限,與此同時風險金融資產供給持續增加、婚配成本急劇上升。因此,本文提出以下研究假設:中國家庭的“競爭性儲蓄”可能已發生了實質轉變,性別失衡將顯著提升中國家庭持有風險金融資產的概率與數量。

梁斌等[25]使用2017年CHFS數據和中國時間利用調查(CTUS)數據進行實證檢驗發現,家庭的“第一孩為男”和“男孩占比”會顯著影響家庭的金融決策———在“傳宗接代”觀念較強的地區,有男孩的家庭會增加儲蓄、減少風險資產投資。但該文只能證明,第一孩為男和第一孩為女的家庭(或男孩占比不同的家庭)在金融資產選擇上存在顯著差異,無法體現地區性別失衡的影響,在因果識別上存在改進空間。Li等[16]使用2013年CHFS數據進行廣義雙重差分模型回歸發現,縣區的性別比每上升1個標準差,第一孩為男的家庭相對第一孩為女的家庭參與風險金融市場的概率顯著提升約2.9個百分點,證實性別失衡的確驅動了家庭的風險金融投資。

本文采取與Li等[16]相似的實證設定,并主要在三方面進行改進。第一,綜合2015、2017和2019年CHFS數據進行回歸。更新且更多的樣本能更好地反映中國家庭金融行為的動態演進規律,實現更高的估計效率;多輪數據還使回歸能夠利用同一地區同一年齡層性別比的時序變化來驅動結果,實現更“干凈”的因果識別。第二,除了關注家庭是否涉入股票市場、各類風險金融投資及投入總量,本文也對房產投資意愿進行拓展檢驗。第三,本文還從金融知識水平高低、未婚兒子的年齡兩個維度進行異質性檢驗,以期豐富研究發現。

三、實證研究設計

(一)數據來源與樣本構造

從數據可獲得性、關鍵變量跨輪可比等方面綜合考慮,本文使用2015、2017和2019年CHFS數據構成混合截面數據進行研究。CHFS數據由西南財經大學中國家庭金融調查與研究中心提供,樣本覆蓋了中國29個省份(不包括西藏、新疆和港澳臺地區),提供了家庭財務決策和活動方面的詳細數據,如是否進行股票等風險金融資產投資、家庭的收支情況、未來是否有新購或新建住房的打算等,訪談時由對家庭狀況最了解的成員回答。該數據較大的樣本量、科學的抽樣設計和較低的拒訪率較好地保證了數據質量和可信度。

本文將研究樣本限定為至少有一個孩子的家庭,其中最大的子女未婚且年齡介于7~35歲之間。本文使用廣義雙重差分模型進行因果識別,將第一孩為男的家庭(BF=1)作為處理組,同省份第一孩為女的家庭(BF=0)作為對照組,以此控制同省份不可觀測遺漏變量的干擾,最大限度地提高了家庭之間的可比性。對于性別失衡變量SR,本文使用2010年第六次全國人口普查數據中各省份各年齡段男性占比來推測樣本中第一孩年齡對應的隊列性別比(cohort sex ratio)進行衡量。舉例來說,在CHFS 2015年數據中受訪家庭的孩子為8歲,回溯至2010年人口普查時為3歲,再假設其未來婚配在±2歲的年齡區間內發生,則該孩子對應的隊列性別比為2010年人口普查數據中該省份1~5歲人口的平均性別比。從而,SR 的取值具有不同省份截面間、同一省份內時序上、同省份同時點上不同年齡段的隊列差異,后續實證模型在使用省份固定效應削弱不可觀測遺漏變量內生性問題的干擾后,不同省份截面間不隨時間變化的平均差異被消去,同一省份內時序上、同省份同時點上不同年齡段的性別比數值差異仍得以驅動雙重差分模型的回歸。

(二)實證模型設定與變量說明

為驗證性別失衡是否會影響家庭金融資產的選擇,設定廣義雙重差分模型如下:

Yikpt =β1BFikpt +β2SRkpt +β3BFikpt ×SRkpt +ΣXikpt +μp +ωt +εipt (1)

其中,下標i 代表家庭,k 代表孩子的年齡區段,t 代表不同調查輪次年份,p 代表家庭i 所處省份;解釋變量BFikpt 為虛擬變量,家庭第一孩為男賦值1,為女賦值0①;SRkpt 表示家庭i 的第一孩所屬年齡段k 在所處省份p 對應第t 年的性別比;Yikpt 代表被解釋變量,為多種金融決策信息,如是否持有風險金融資產及數量、房產購置計劃、儲蓄等;Xikpt 代表控制變量,為了盡可能規避遺漏變量偏誤,本文控制了可能對金融資產選擇產生影響的父母和家庭特征,控制了省份固定效應和調查輪次固定效應;εipt 為隨機擾動項。

式 (1)中,β1 只能反映該家庭第一孩為男對投資選擇的影響,不能體現地區性別失衡的影響;β2 反映的是地區性別失衡對所有家庭金融資產選擇的影響,但由于家庭投資決策在各地間有著系統性差異,不一定是由性別失衡導致,如果當地的性別失衡狀況與某些不可觀測且影響家庭投資選擇的因素相關,就構成遺漏變量內生性問題。因果識別實際上依賴BFikpt 和SRkpt 的交互項:假設性別失衡的確對家庭金融決策產生了影響,但如果遺漏變量對家庭金融決策的影響在第一孩不同性別的家庭間沒有系統性差異,則同省份同輪次內第一孩不同性別的家庭進行差分將有效地剝離遺漏變量的干擾,交互項系數β3 反映的便是性別失衡對兩類家庭金融決策影響的差異。如果本文猜想成立,那么在性別失衡越嚴重的省份,家庭第一孩為男性時,感受到的經濟壓力越大,因此可能更有動機參與風險金融投資,BFikpt 和SRkpt的交互項對風險金融投資的影響將是顯著為正的。

本文采用一系列被解釋變量Y 來刻畫家庭金融決策:SMP 是一個針對問題“目前,您家是否有股票賬戶”和“您家是否有非公開市場交易的股票”構建的虛擬變量,如果一個家庭對于任意一個問題作出了肯定回答,則該被解釋變量取1,反之為0;RMP 也是一個虛擬變量,如果家庭參與了股票、基金、債券或衍生品中的任意一個市場投資,便視作參與了風險金融市場。股票資產總量INS 定義為家庭持有的股票資產的數量;風險資產IRA 定義為家庭持有的股票、基金、債券和衍生品資產的總和。參考Wei等[3]的方法,廣義儲蓄率定義為ln(人均可支配收入/人均生活支出)。對于房屋投資意愿BH ,參考魏下海等[26]的研究,根據問卷中的“未來,您家是否有新購/新建住房的打算”來衡量,但該問題只出現于2015和2017年CHFS問卷,2019年問卷的問題轉變為“近兩年是否購置了房產”,后續回歸只使用前兩輪數據以保證口徑一致。

為提升模型估計效率、削弱遺漏變量內生性干擾,本文參考Li等[16]的研究在回歸模型中加入可能對家庭金融資產選擇產生影響的控制變量。父母特征變量①,包括父親教育水平(FE)、母親教育水平(ME)、父親年齡(FA)、母親年齡(MA )、父親的政治面貌(FPS)、母親的政治面貌(MPS)、父親戶口(FH )、母親戶口(MH );家庭特征變量,包括是否居住在農村(RUR)、第一孩的年齡(AGE)、家庭總收入(INC)。

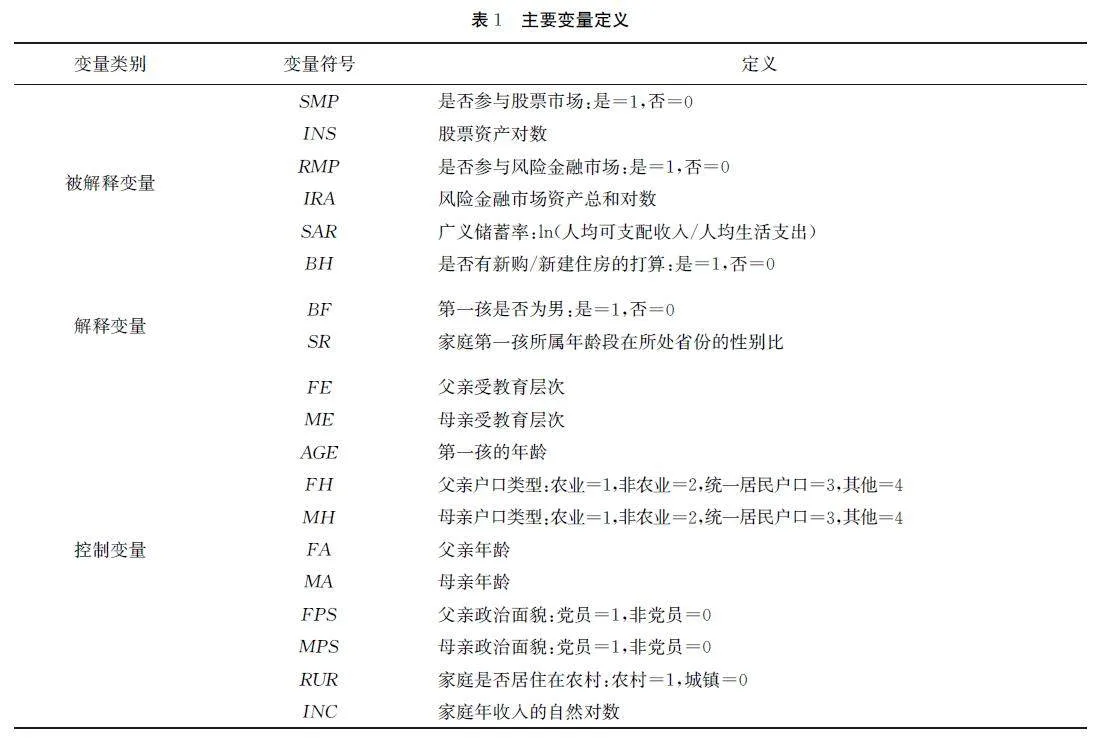

全文主要變量的定義如表1所示。

四、回歸結果與討論

(一)基準回歸結果

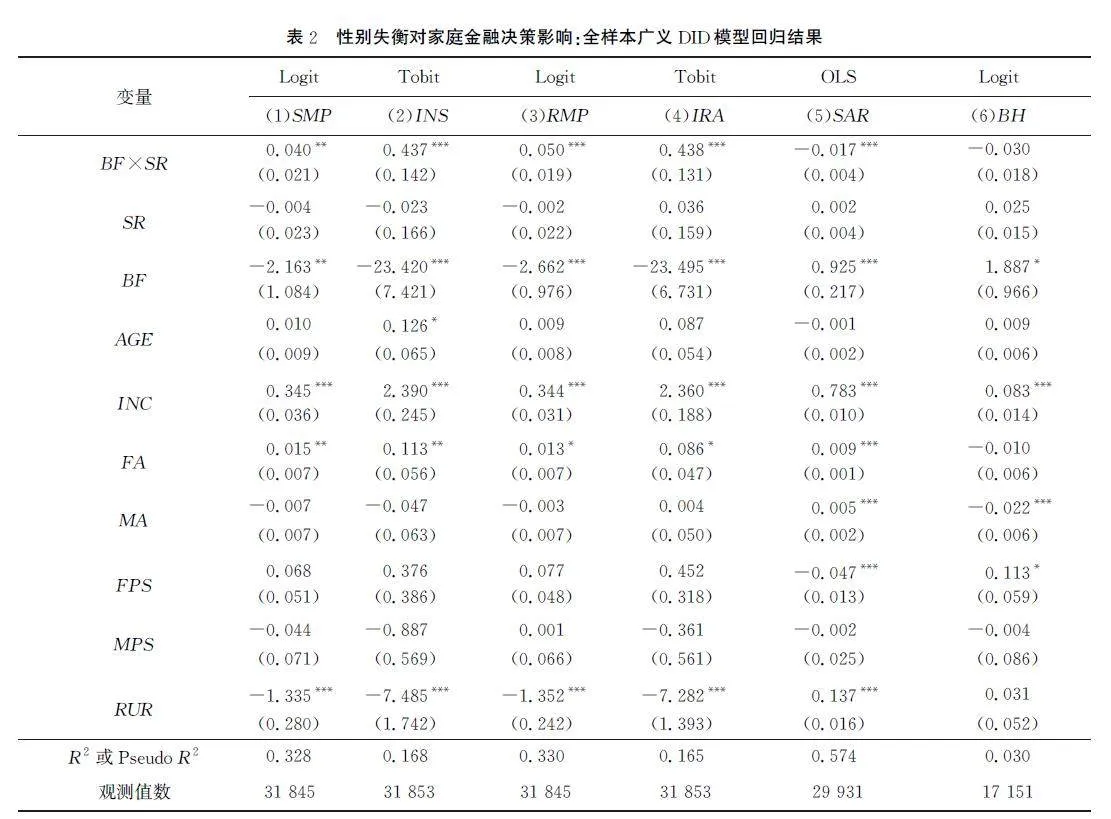

性別失衡對家庭金融決策影響的回歸結果見表2。第(1)(3)(6)列被解釋變量分別為股票市場參與、風險金融市場參與、是否計劃買房的虛擬變量;第(2)(4)列被解釋變量為家庭持有的股票和風險金融資產數量———對于不參與股市和風險投資的家庭,數值自然為0,故這兩個變量分布具有“零值堆積+連續正值”的混合特征,選用Tobit模型進行回歸;第(5)列被解釋變量為廣義儲蓄率。本文重點關注BF×SR 的系數。可以發現,第(1)~(4)列回歸的系數均顯著為正,說明相較于第一孩為女的家庭,地區較高的性別比會明顯提升第一孩為男的家庭參與股票市場和風險金融市場的概率,這些家庭也會把更多的資產配置于風險金融產品。此外,值得注意的是,第(1)(3)和(2)(4)列的交互項系數非常接近(沒有統計意義上的顯著差別),說明中國家庭進行風險金融投資的主要形式就是投資股票②。

值得注意的是,第(5)列結果顯示,家庭第一孩為男性與地區性別比的交互項對廣義儲蓄率具有顯著為負的影響———盡管變量構造形式與Wei等[3]的研究相同,但回歸結果不一致。Wei等[3]使用的是1980—2007年的省級數據來檢驗廣義儲蓄率的變化,在當時的時代背景下,儲蓄幾乎是中國家庭積累財富的唯一方式;而近十幾年來,中國金融體系持續發展、風險金融資產供給增加,那些希望幫助兒子提高婚戀市場競爭力的父母可能改變金融決策,通過預期收益率更高的風險投資以期更快地積累家庭財富。這里需要說明的是,CHFS數據沒有體現家庭現金持有、銀行存款形式的狹義儲蓄信息,廣義儲蓄率實際上測度的是可支配收入與生活支出間的差額,家庭既可能將這部分差額進行無風險的狹義儲蓄,也可能進行風險金融投資。由于BF×SR 對廣義儲蓄率的影響顯著為負,對風險金融投資的影響顯著為正,可推知狹義儲蓄必然顯著減少。綜合來看,表2的回歸結果說明,性別失衡對中國家庭金融決策的影響在新時代背景下主要體現為競爭性的金融投資。

第(6)列的被解釋變量為未來新建或購房打算,BF×SR 的系數為負但不具統計意義上的顯著性,未能支持“競爭性買房”假設。這一結果可能有兩方面原因。第一,中國家庭的自有住房率極高,受各類因素的邊際影響較小:西南財經大學和中國人民銀行共同發布的《中國家庭金融調查報告》①顯示,中國自有住房率高達89.68%,遠超世界60%左右的平均水平,中國家庭增購住房的需求并不迫切。第二,近些年加強房地產市場的調控政策不斷出臺,加之土地供應因素的影響,房地產市場趨于降溫,房產無法像2012年以前那樣帶來大幅增值收益,投資屬性減弱,特別在一些邊緣城市或新興區域還會面臨市場發展不成熟、房地產投資風險相對較高的問題。因此,家庭資產“房產化”的熱潮也大幅減退。甘犁等[27]指出,房地產行業主要滿足新增的住房需求,以中國房地產行業的產能,不到兩年時間就能滿足現有家庭的剛性需求,從長遠來看房價下跌是難以避免的。

(二)異質性檢驗與討論

1.家庭金融知識

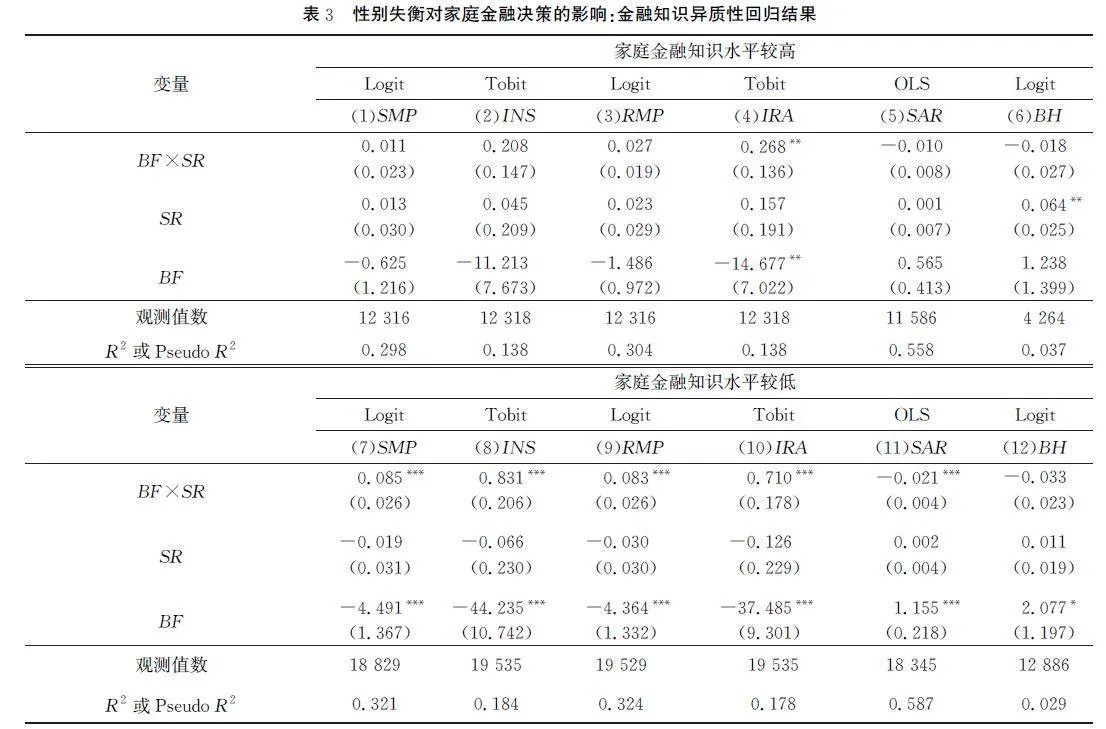

家庭的金融知識和金融決策間存在緊密聯系[28]。金融知識越豐富的人越能理解風險與收益的關系,越能夠理性地在兩者間進行權衡,謹慎考慮是否進行風險金融投資;同時,金融知識水平較高的家庭往往能更好地收集與分析各個來源的信息。本文構建金融知識水平指標來檢驗性別失衡對家庭金融資產配置的影響是否存在異質性。CHFS問卷對受訪者的財經信息關注程度、利率計算和通貨膨脹理解提出了三個問題,分別是“您平時對經濟、金融方面的信息關注程度如何”,“假設銀行的年利率是4%,如果把100元錢存1年定期,1年后獲得的本金和利息為多少”和“假設銀行的年利率是5%,通貨膨脹率每年是3%,把100元錢存銀行一年之后能夠買到的東西將如何”。本文將第一個問題回答為“非常關注”“很關注”和“一般”的賦值1,否則為0;將第二個問題和第三個問題回答正確賦值1,否則為0。進而,將這三個問題的回答結果加總后,將前邊的總樣本劃分為具有金融知識(關注財經信息或至少答對1題,賦值1)和不具有金融知識(不關注財經信息且答題錯誤,賦值0)兩類家庭。回歸結果如表3所示。

對于金融知識水平較高的家庭分樣本,BF×SR 的系數基本都不顯著(除以IRA 為被解釋變量的回歸仍具5%的顯著性水平,但系數明顯小于低金融知識分樣本);而在金融知識水平較低的分樣本,BF×SR 對四個風險金融投資變量的影響均顯著為正,系數也都大于表2的基準回歸,說明性別失衡引致的競爭性風險金融投資集中體現于該分樣本。此外,廣義儲蓄率的顯著下降也僅體現于低金融知識分樣本;兩個分樣本都未能觀察到“競爭性買房”。綜合來看,表3的回歸結果表明,在性別失衡壓力下,缺乏金融知識的家庭未能理性認識金融投資的風險和收益,更可能涉入風險金融投資,這種非理性行為是值得警惕的。

2.未婚兒子年齡

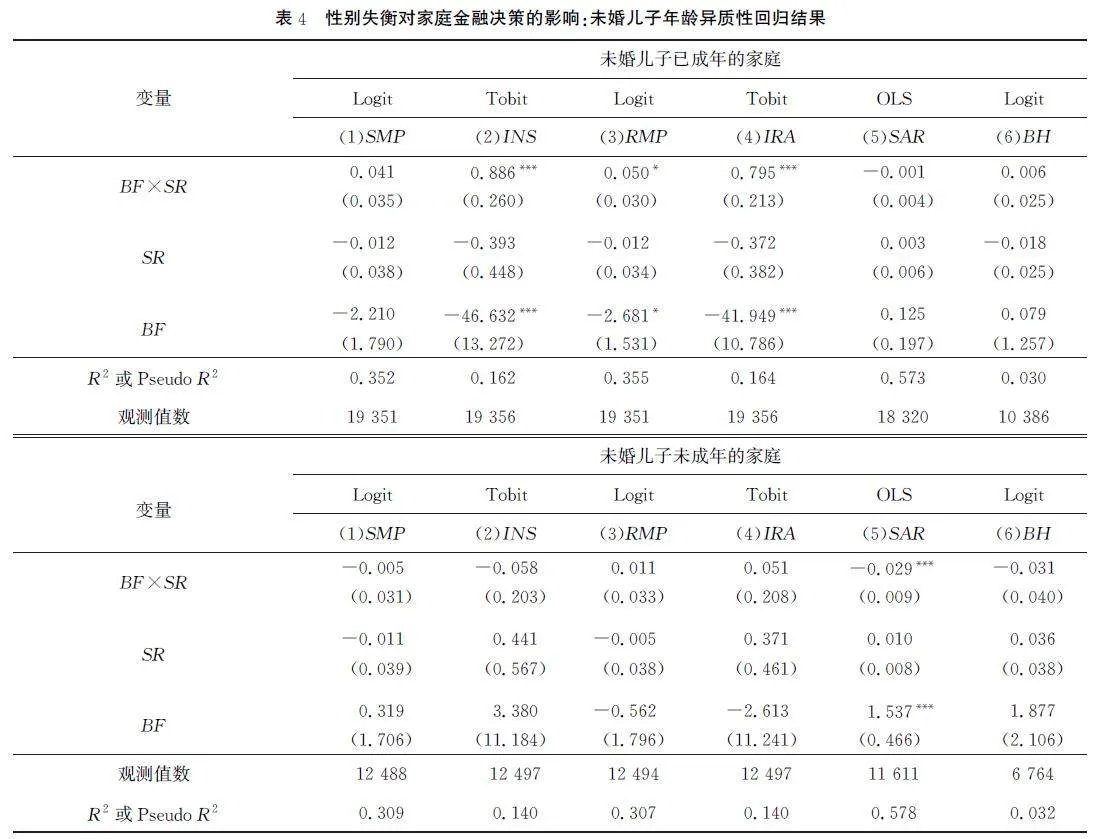

從中國“男大當婚”的現實壓力來看,如長子已達婚配年齡但仍未婚,家庭提升收入的需求會更為迫切,金融決策也可能由此體現一定的異質性。本文根據第一孩的年齡將全樣本分為成年組(AGE≥18)和未成年組(AGE<18)進行回歸,結果如表4所示。可發現BF×SR 對四個風險金融決策變量的影響系數均在已成年兒子未婚的家庭分樣本中更大,且統計顯著性更高,體現出明顯差異。這便說明,隨著家庭中未婚兒子年齡的增大,在性別失衡越嚴重的地區,未婚成年男性在婚戀市場的議價能力越低,家庭面臨著更快地提升收入以早日解決孩子婚姻大事的需求,也就更可能進行風險金融投資。同樣地,這種被迫性的投資可能是非理性的,潛藏著較大的風險。

五、穩健性檢驗

(一)替換關鍵變量構造方式

由于中國家庭第一孩的性別具有較強的外生性[9,29],本文以第一孩是否為男性來賦值關鍵變量BF,與本省份同年齡層性別比SR 構成交互項進行回歸。但應注意到,受“重男輕女”觀念的影響,第一孩的性別可能會影響家庭后續的生育決策:第一孩為女性的家庭可能傾向于生育第二、三個孩子,而第一孩為男性的家庭可能會停止生育,最終影響家庭規模。而由于家庭規模和養育兒女成本的差異,家庭的金融決策也會有所不同。為排除這些因素的潛在干擾,本文替換關鍵變量的構造方式,證明前文的實證發現并不依賴某一特定關鍵變量定義而成立。

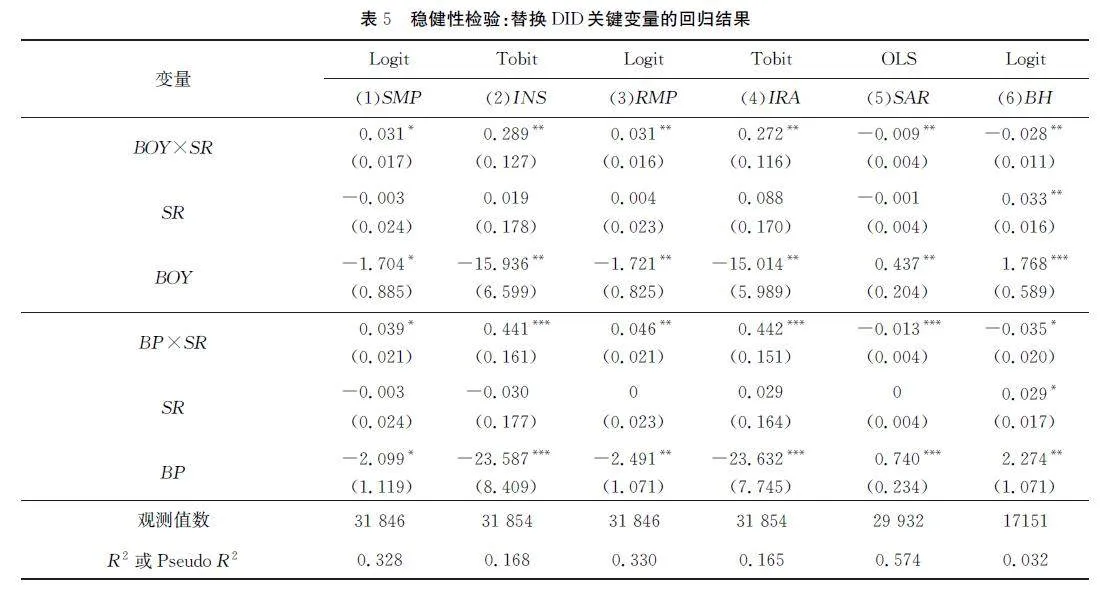

首先,參照Li等[16]的做法,將廣義雙重差分模型中的第一個孩子的性別BF 替換為未婚男孩的數量BOY。這樣的模型不再嚴格區分處理組與控制組,而是一個區分潛在受影響程度差異的強度雙重差分模型———如果本文的邏輯成立,在性別失衡更嚴重的地區,擁有更多未婚男孩的家庭會面臨更大的婚戀市場壓力,父母為多個兒子籌辦婚事的經濟壓力更重,更有可能參與風險金融市場或持有更大數量的風險金融資產,本文預期回歸中BOY×SR 將與原來的BF×SR 有著相同的系數方向和相似的統計顯著性,結果見表5。

其次,將廣義雙重差分模型中的第一個孩子性別BF 替換為家庭未婚男孩的比例BP,其邏輯也是相似的,預期BP×SR 取得與BF×SR 相近的回歸結果,見表5。可以發現,無論是BOY×SR 還是BP×SR,對家庭是否參與股票市場、持有股票資產的數額、是否參與風險金融市場、持有風險金融資產的數額的影響均顯著為正。這說明,在性別失衡越嚴重的地區,男孩數量越多、男孩在子女中占比越高的家庭,婚戀市場的扭曲會使家庭感受到越大的經濟壓力,也就更有動機參與風險金融市場以期獲取較高的收益。綜合來看,表5第(1)~(4)列回歸結果與表2一致,說明性別失衡壓力驅動家庭風險金融投資的結論穩健成立。在以廣義儲蓄率SAR 為被解釋變量的回歸中,BOY×SR 和BP×SR 也都顯著為負,證明無風險的銀行儲蓄并非“競爭性儲蓄”的主要形式,與表2一致;以購房意愿BH 為被解釋變量的回歸中,兩個交互項均顯著為負,同樣不支持“競爭性買房”現象的存在。

(二)安慰劑檢驗

為排除其他不可觀測因素驅動了本文實證發現的可能性,本文進一步進行安慰劑檢驗以保證結論的可信度。在本文情境下,安慰劑檢驗的做法為:對廣義雙重差分模型中構造交互項的SR 變量的取值進行隨機打亂,以偽性別比FSR 替代原來的SR 進行回歸,樣本范圍、控制變量與固定效應設定均保持不變,重復500次回歸以排除偶發性偏誤的干擾。以Stata軟件循環記錄每次回歸中BF×FSR 的回歸系數并做出分布圖———如果500次安慰劑回歸仍能得到接近于表2基準回歸交互項的系數,則可倒推出基準回歸結果本質上與隨機回歸無異,顯著的回歸結果可能是由不可觀測的遺漏因素所驅動。

對表2中BF×SR 顯著的第(1)~(5)列回歸進行安慰劑回歸并繪制系數分布圖后發現,隨機分配的FSR 形成的交互項回歸系數集中分布在0附近,呈現以0為對稱軸、接近正態分布的形式。真實交互項的系數均遠離500次隨機回歸所形成的分布,說明隨機打亂SR 的取值后回歸不會產生與真實交互項相似的結果,研究結果較為穩健①。

六、研究結論與對策建議

本文拓展了Wei等[3]提出的“競爭性儲蓄”理論,并基于2015、2017、2019年三輪CHFS數據,研究了性別失衡和家庭金融決策之間的聯系。研究有兩點主要發現。首先,相較于第一孩為女孩的家庭,所在省份較高的性別比會顯著提升第一孩為男孩的家庭參與風險金融市場的概率,持有風險金融資產的數量也顯著增加。這說明,中國當下愈演愈烈的性別失衡問題可以在一定程度上解釋中國金融市場參與率逐年提升的現象,“競爭性儲蓄”在新時代背景下主要體現為風險金融投資行為。其次,金融知識相對匱乏、兒子已成年但未婚的家庭更可能因為婚戀市場的壓力而選擇配置風險金融資產。這說明,這些家庭進行風險金融投資是被更高的預期收益率所吸引,沒有認識到風險與收益的聯系,忽視了潛在風險。這意味著,這些家庭的投資可能超過了自身的風險承受能力,投資組合的構造不合理,構成了中國經濟金融體系潛藏的底層風險。有鑒于此,本文從家庭投資者、金融機構、政府三個角度提出以下建議:

第一,對于家庭投資者,需要提高自身的金融素養,學習基本的金融知識,加強對金融產品的理解,了解宏觀經濟走勢、分析潛在投資機會,擴大信息獲取渠道,降低信息不對稱。從理論上講,所有家庭都應該或多或少地配置一些風險金融資產,以提高收入和財富的抗通貨膨脹能力,拓寬財產性收入渠道。然而,在實際決策時,投資者需要審慎投資,根據自身的風險承受能力和投資目標,選擇適合自己的投資產品和策略,避免盲目跟風和投機行為。金融投資的風險管理強調“不要把雞蛋放在一個籃子里”,這是因為個人投資者很難實現充分的分散化投資,資金集中于單支、數支股票的風險過大,易出現處置效應、跟風與過度交易、本土偏差等非理性行為,所實現的風險—收益權衡水平顯著低于機構投資者。因此,家庭進行風險金融投資更應通過基金、資產管理產品等途徑進行,“讓專業的人做專業的事”。

第二,對于金融機構,除了設計與投資者的風險—收益偏好、投資期限相適應的產品以外,根據居民的收入水平和風險偏好提供個性化服務也至關重要。應通過充分了解客戶的具體情況,包括資金狀況、投資目標、風險承受能力等,為他們提供更有針對性的服務。在此過程中,應積極推動金融創新,不斷開發新金融產品和服務,以適應市場的不斷變化和發展。此外,金融機構還可以加強對金融產品的宣傳,拓寬渠道吸引投資者,講解自己的金融產品,吸引投資者參與,從而提高金融產品的知名度和市場占有率。

第三,對于政府,應積極呼吁新婚家庭擺脫傳統觀念的束縛,借生育限制放松的“東風”緩解中國居高不下的性別失衡問題。對于引發男方家庭焦慮的“天價彩禮”現象,政府可通過加強社會輿論引導、建立彩禮協商與糾紛解決機制等方式推動移風易俗,降低婚戀活動中的不合理支出。對于一些性別失衡嚴重、男性婚配壓力過大的地區,政府可適當鼓勵人口流動,通過跨區域婚配來緩解婚戀市場亂象。此外,繼續堅持“房住不炒”的政策,因地制宜地進行房地產市場調控,抑制房產價格泡沫,引導家庭進行適度的多元化金融投資,讓家庭財富得到合理的配置和增值。最后,加強金融知識普及宣傳,引導居民對資本市場的基本功能、定位、風險和收益的關系形成正確認識,鼓勵長期投資、價值投資、理性投資,推動金融體系健康發展。同時,政府還應加強對金融風險的預警和防范,避免金融風險對社會經濟造成不良影響。

參考文獻:

[1] MARKOWITZ H. Portfolio selection[J]. Journal of Finance, 1952, 7(1): 77-91.

[2] 尹志超, 黃倩. 股市有限參與之謎研究述評[J]. 經濟評論, 2013(6): 144-150.

[3] WEI S J, ZHANG X B. The competitive saving motive: evidence from rising sex ratios and savings rates in China[J]. Journal of Political Economy, 2011, 119(3): 511-564.

[4] 費孝通.江村經濟[M].北京:北京大學出版社,2012:31.

[5] ALESINA A, GIULIANO P, NUNN N. On the origins of gender roles:women and the plough[J]. Quarterly Journal of Economics, 2013, 128(2): 469-530.

[6] EBENSTEIN A, LEUNG S. Son preference and access to social insurance: evidence from China’s rural pension program[J]. Population and Development Review, 2010, 36(1): 47-70.

[7] LI H, YI J, ZHANG J. Estimating the effect of the one-child policy on the sex ratio imbalance in China: identification based on the difference-in-differences[J]. Demography, 2011, 48(4): 1535-1557.

[8] CHEN Y, LI H, MENG L. Prenatal sex selection and missing girls in China: evidence from the diffusion of diagnostic ultrasound[J]. Journal of Human Resources, 2013, 48(1): 36-70.

[9] 李長洪, 林志帆. 放松生育限制將如何影響性別失衡:基于“一孩半”政策的理論分析與實證檢驗[J]. 經濟學(季刊), 2023(2): 695-711.

[10]梁若冰. 財政激勵與消失的女性[J]. 經濟學(季刊), 2019(2): 461-482.

[11]黃玖立, 劉暢. 方言與社會信任[J]. 財經研究, 2017(7): 83-94.

[12]SHARYGIN E, EBENSTEIN A, DAS GUPTA M. Implications of China’s future bride shortage for the geographical distribution and social protection needs of never-married men[J]. Population Studies, 2013, 67(1): 39-59.

[13]方麗, 田傳浩. 筑好巢才能引好鳳:農村住房投資與婚姻締結[J]. 經濟學(季刊), 2016(2): 571-596.

[14]胡明志, 陳卓. 為結婚而買房:城市房產與婚姻締結[J]. 中國經濟問題, 2022(5): 169-181.

[15]張川川, 陶美娟. 性別比失衡、婚姻支付與代際支持[J]. 經濟科學, 2020(2): 87-100.

[16]LI W C, SONG C C, XU S, et al. High sex ratios and household portfolio choice in China[J]. Journal of Human Resources,2022, 57(2): 465-490.

[17]靳小怡,段朱清,孟陽,等. 少難成家、老無所依:性別失衡下的男性婚姻擠壓與家庭發展風險[J]. 西安交通大學學報(社會科學版), 2023(6): 164-177.

[18]WEI S J, ZHANG X B, LIU Y. Home ownership as status competition: some theory and evidence[J]. Journal of Deve-lopment Economics, 2017, 127(7): 169-186.

[19]鐘粵俊, 董志強, 林文煉. 家庭男孩比重影響了流動人口創業嗎? [J]. 勞動經濟研究, 2018(2): 3-23.

[20]藍嘉俊, 方穎, 魏下海. 性別比失衡下的婚姻匹配與勞動力市場表現:基于獨生子女政策準自然實驗的實證分析[J]. 世界經濟文匯, 2019(4): 67-84.

[21]YUAN Y, ZHAO R, XU L. Does sex imbalance affect family businesses? Evidence from rural China[J]. Journal of Family and Economic Issues, 2020, 41(1): 4-18.

[22]TAN Z, WEI S, ZHANG X. Deadly discrimination: implications of “missing girls” for workplace safety[J]. Journal of Development Economics, 2021, 152: 102678.

[23]王臨風, 余玲錚, 金釗. 性別失衡、婚姻擠壓與個體勞動參與[J]. 勞動經濟研究, 2018(3): 75-96.

[24]章元, 孫詩怡. 性別比失衡對妻子及其子女福利的影響:來自CFPS的證據[J]. 上海經濟, 2023(6): 56-73.

[25]梁斌, 陳茹. 子女性別與家庭金融資產選擇[J]. 經濟學(季刊), 2022(4): 1299-1318.

[26]魏下海, 萬江滔. 人口性別結構與家庭資產選擇:性別失衡的視角[J]. 經濟評論, 2020(5): 152-164.

[27]甘犁, 尹志超, 賈男, 等. 中國家庭資產狀況及住房需求分析[J]. 金融研究, 2013(4): 1-14.

[28]尹志超, 宋全云, 吳雨. 金融知識、投資經驗與家庭資產選擇[J]. 經濟研究, 2014(4): 62-75.

[29]EBENSTEIN A. The “missing girls” of China and the unintended consequences of the one child policy[J]. Journal of Human Resources, 2010, 45(1): 87-115.

[30]ATHEY S, IMBENS G. The state of applied econometrics: causality and policy evaluation[J]. Journal of Economic Perspectives, 2017, 31(2): 3-32.

編輯:鄭雅妮,高原

基金項目:北京師范大學引進人才科研啟動項目(310432101)。