市場(chǎng)激勵(lì)型環(huán)境規(guī)制與企業(yè)風(fēng)險(xiǎn)承擔(dān)

2024-09-18 00:00:00胡浩然宋顏群

當(dāng)代經(jīng)濟(jì)科學(xué) 2024年4期

摘要:提升企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平是市場(chǎng)激勵(lì)型環(huán)境規(guī)制促使企業(yè)實(shí)現(xiàn)綠色轉(zhuǎn)型的重要保障。以中國(guó)碳排放權(quán)交易試點(diǎn)政策為對(duì)象進(jìn)行研究,構(gòu)建了一個(gè)反映企業(yè)碳排放權(quán)交易行為的理論模型,探討碳排放權(quán)交易如何影響輕(重)污染企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。理論研究表明,碳排放權(quán)交易有助于引導(dǎo)企業(yè)研發(fā)創(chuàng)新、降低生產(chǎn)成本和提高利潤(rùn),最終提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。實(shí)證結(jié)果顯示,市場(chǎng)激勵(lì)型環(huán)境規(guī)制顯著提高了碳排放權(quán)交易試點(diǎn)地區(qū)企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平,且主要提高輕污染、非國(guó)有和東部地區(qū)等樣本組企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。機(jī)制檢驗(yàn)表明,市場(chǎng)激勵(lì)型環(huán)境規(guī)制通過(guò)提高企業(yè)研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,并且市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)輕污染企業(yè)研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率的促進(jìn)作用大于重污染企業(yè)。因此,面對(duì)環(huán)境治理壓力,企業(yè)應(yīng)當(dāng)主動(dòng)承擔(dān)碳排放權(quán)交易帶來(lái)的機(jī)會(huì)和挑戰(zhàn),通過(guò)研發(fā)創(chuàng)新提升自身的風(fēng)險(xiǎn)承擔(dān)能力。

關(guān)鍵詞:環(huán)境規(guī)制;市場(chǎng)激勵(lì);綠色轉(zhuǎn)型;碳排放權(quán)交易;風(fēng)險(xiǎn)承擔(dān);研發(fā)創(chuàng)新;生產(chǎn)率;利潤(rùn)率

文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1002-2848-2024(04)-0073-15

一、問(wèn)題提出

全球變暖引發(fā)了一系列極端氣候現(xiàn)象,主因是人類工業(yè)化、城市化背后的二氧化碳過(guò)度排放。各國(guó)政府聚焦全球氣候變暖問(wèn)題,具有代表性的國(guó)際公約是《京都議定書》,該公約設(shè)想將碳排放權(quán)交易作為控制二氧化碳排放的新路徑,正式將市場(chǎng)激勵(lì)機(jī)制引入全球碳排放治理中。中國(guó)政府高度重視環(huán)境治理問(wèn)題,持續(xù)完善和改革國(guó)內(nèi)的碳排放權(quán)交易制度。黨的二十大報(bào)告再次強(qiáng)調(diào)了“雙碳”目標(biāo),期望通過(guò)健全碳市場(chǎng)交易體系推動(dòng)中國(guó)綠色低碳發(fā)展。

環(huán)境規(guī)制的初衷是減少經(jīng)濟(jì)增長(zhǎng)中的污染物排放量,但也對(duì)企業(yè)經(jīng)濟(jì)行為產(chǎn)生了不確定性影響[1]。各國(guó)環(huán)境治理經(jīng)驗(yàn)表明,傳統(tǒng)環(huán)境規(guī)制大多是污染末端治理和清潔生產(chǎn)方式,干預(yù)企業(yè)的生產(chǎn)過(guò)程,最為直接的影響是增大了企業(yè)用于末端污染處理或者購(gòu)買清潔生產(chǎn)技術(shù)的生產(chǎn)成本。但是,傳統(tǒng)環(huán)境規(guī)制過(guò)于依賴行政手段,往往脫離了市場(chǎng)機(jī)制,并且忽略了企業(yè)主動(dòng)治污行為。在短期內(nèi),如果企業(yè)無(wú)法消化這部分生產(chǎn)成本,將降低其生產(chǎn)效率以及抑制企業(yè)抵御風(fēng)險(xiǎn)的能力[2-3]。根據(jù)波特假說(shuō)理論,長(zhǎng)期內(nèi)傳統(tǒng)環(huán)境規(guī)制可能帶來(lái)創(chuàng)新補(bǔ)償效應(yīng)進(jìn)而抵消企業(yè)的污染治理成本,提升其生產(chǎn)率[4-5]。但是,創(chuàng)新補(bǔ)償效應(yīng)一般需要較長(zhǎng)的時(shí)間才能顯現(xiàn),其是否一定存在還處于爭(zhēng)論中。因此,可以推斷,傳統(tǒng)環(huán)境規(guī)制對(duì)企業(yè)的經(jīng)營(yíng)行為和生產(chǎn)績(jī)效帶來(lái)了風(fēng)險(xiǎn)和不確定性。

相反,市場(chǎng)激勵(lì)型環(huán)境規(guī)制引入了市場(chǎng)機(jī)制,可以有效減少行政干預(yù),通過(guò)市場(chǎng)機(jī)制促進(jìn)企業(yè)主動(dòng)節(jié)能減排和技術(shù)創(chuàng)新[6-7]。同時(shí),市場(chǎng)激勵(lì)型環(huán)境規(guī)制并不對(duì)企業(yè)生產(chǎn)、投資過(guò)程造成直接的硬性干擾,可以引導(dǎo)企業(yè)主動(dòng)參與碳排放交易行為,從而將環(huán)境規(guī)制的被動(dòng)壓力轉(zhuǎn)化為企業(yè)的主動(dòng)治污行為。激勵(lì)機(jī)制促使企業(yè)競(jìng)相升級(jí)綠色生產(chǎn)技術(shù)和完成約定的污染排放權(quán)份額,甚至將節(jié)約的污染排放權(quán)份額出售給難以完成減排任務(wù)的企業(yè),從而獲取減排收益[8]。因此,市場(chǎng)激勵(lì)型環(huán)境規(guī)制更利于企業(yè)主動(dòng)參與節(jié)能減排,并將環(huán)境約束壓力帶來(lái)的風(fēng)險(xiǎn)和不確定性嵌入企業(yè)管理過(guò)程中,進(jìn)而有助于提升企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平[9]。

對(duì)于企業(yè)來(lái)講,其面臨生產(chǎn)經(jīng)營(yíng)挑戰(zhàn)以及各類環(huán)境政策沖擊時(shí)需要具備主動(dòng)承擔(dān)風(fēng)險(xiǎn)和面對(duì)不確定性的能力。因此,本文引入風(fēng)險(xiǎn)承擔(dān)的概念。風(fēng)險(xiǎn)承擔(dān)水平是衡量企業(yè)在生產(chǎn)、投資過(guò)程中愿意主動(dòng)承擔(dān)風(fēng)險(xiǎn)和不確定性的重要指標(biāo)[10]。同時(shí),本文結(jié)合實(shí)現(xiàn)“雙碳”目標(biāo)的研究背景,以國(guó)家發(fā)展和改革委員會(huì)實(shí)施的碳排放權(quán)交易試點(diǎn)政策為例,研究市場(chǎng)激勵(lì)型環(huán)境規(guī)制如何影響試點(diǎn)地區(qū)企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

市場(chǎng)激勵(lì)型環(huán)境規(guī)制的思想是引入市場(chǎng)機(jī)制來(lái)配置和交易污染物排放權(quán),將環(huán)境污染的負(fù)外部性轉(zhuǎn)化為潛在的減排收益,實(shí)現(xiàn)節(jié)能減排[11]。一方面,市場(chǎng)激勵(lì)型環(huán)境規(guī)制可以有效促進(jìn)企業(yè)投資研發(fā)創(chuàng)新[6,8]。輕污染企業(yè)通過(guò)出售碳排放權(quán)獲得減排收益,并可能獲得政府節(jié)能減排型補(bǔ)貼[12],進(jìn)而增大研發(fā)創(chuàng)新的資金投入。重污染企業(yè)在短期內(nèi)被迫增加碳排放權(quán)交易費(fèi)用支出,但長(zhǎng)期內(nèi)市場(chǎng)機(jī)制促使其增大研發(fā)創(chuàng)新投入和提升生產(chǎn)技術(shù)。另一方面,市場(chǎng)激勵(lì)型環(huán)境規(guī)制可以提升企業(yè)經(jīng)營(yíng)績(jī)效,提高企業(yè)生產(chǎn)率和利潤(rùn)率[13]。對(duì)于輕污染企業(yè)來(lái)講,減排收益和政府補(bǔ)貼變相降低了企業(yè)的運(yùn)營(yíng)成本并提高了企業(yè)的盈利水平。對(duì)于重污染企業(yè)而言,市場(chǎng)機(jī)制促使其考慮長(zhǎng)期收益,為了能夠在市場(chǎng)中生存以及在碳排放交易中獲得減排收益將增大綠色生產(chǎn)技術(shù)創(chuàng)新,最終改善其生產(chǎn)效率和盈利水平。

企業(yè)研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)等變量是影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的重要影響渠道。首先,企業(yè)投資研發(fā)創(chuàng)新是其風(fēng)險(xiǎn)承擔(dān)活動(dòng)的重要內(nèi)容,因?yàn)檠邪l(fā)創(chuàng)新投入具有風(fēng)險(xiǎn)性,研發(fā)創(chuàng)新產(chǎn)出具有長(zhǎng)期性和不確定性[14]。既有研究表明,提高企業(yè)研發(fā)創(chuàng)新投入有助于提升其風(fēng)險(xiǎn)承擔(dān)水平[15]。其次,企業(yè)生產(chǎn)效率越高,其越有動(dòng)機(jī)投資風(fēng)險(xiǎn)較高的項(xiàng)目,并且越有能力抵御外部不確定性和投資風(fēng)險(xiǎn)[3]。因此,企業(yè)提升生產(chǎn)效率是保持風(fēng)險(xiǎn)承擔(dān)能力的內(nèi)在因素[16]。再次,企業(yè)盈利狀況反映了企業(yè)績(jī)效,與企業(yè)生產(chǎn)率呈現(xiàn)正相關(guān)關(guān)系[17]。企業(yè)遵循“高風(fēng)險(xiǎn)高盈利”的經(jīng)營(yíng)原則,盈利追逐動(dòng)機(jī)與經(jīng)營(yíng)風(fēng)險(xiǎn)呈現(xiàn)正相關(guān)關(guān)系,即高盈利能力的代價(jià)是承擔(dān)更高的經(jīng)營(yíng)風(fēng)險(xiǎn)[18]。因此,一般來(lái)說(shuō),企業(yè)利潤(rùn)水平越高,其風(fēng)險(xiǎn)承擔(dān)能力越強(qiáng)[19]。綜上分析,市場(chǎng)激勵(lì)型環(huán)境規(guī)制不僅影響了企業(yè)的研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率,也通過(guò)這些變量影響企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

區(qū)別于以往研究,本文可能的邊際貢獻(xiàn)主要包括兩個(gè)方面。第一,在研究視角上,不同于現(xiàn)有文獻(xiàn)大多從環(huán)境規(guī)制的成本效應(yīng)和創(chuàng)新補(bǔ)償效應(yīng)等視角展開(kāi)機(jī)制分析,本文重點(diǎn)剖析了企業(yè)參與碳排放交易行為及其后續(xù)經(jīng)濟(jì)效果對(duì)企業(yè)主動(dòng)承擔(dān)風(fēng)險(xiǎn)的作用。第二,在理論價(jià)值上,本文構(gòu)建理論模型推導(dǎo)了輕重污染企業(yè)參與碳排放權(quán)交易行為的經(jīng)濟(jì)后果,探索碳排放權(quán)交易的運(yùn)行機(jī)理。從根源上看,本文的作用機(jī)制來(lái)源于企業(yè)參與碳排放權(quán)交易行為,肯定了由市場(chǎng)主導(dǎo)污染排放權(quán)進(jìn)而治理環(huán)境的有效性。

二、理論分析

本文借鑒Chiu等[20-21]的研究構(gòu)建理論模型,主要用于推演市場(chǎng)激勵(lì)型環(huán)境規(guī)制如何影響企業(yè)參與碳排放權(quán)交易行為,進(jìn)而對(duì)企業(yè)的研發(fā)創(chuàng)新、生產(chǎn)率、利潤(rùn)和風(fēng)險(xiǎn)承擔(dān)產(chǎn)生影響。

(一)理論模型

1.基本假定

在同類型企業(yè)中,輕污染企業(yè)的生產(chǎn)工藝和技術(shù)創(chuàng)新水平一般更高,重污染企業(yè)的生產(chǎn)工藝往往不能達(dá)到前沿技術(shù)標(biāo)準(zhǔn)而產(chǎn)出更多的污染物。因此,技術(shù)創(chuàng)新成為促進(jìn)重污染企業(yè)綠色轉(zhuǎn)型的重要途徑,政府部門期望通過(guò)環(huán)境政策激勵(lì)重污染企業(yè)進(jìn)行綠色技術(shù)創(chuàng)新。本文假設(shè)市場(chǎng)中有兩類企業(yè):一類企業(yè)的生產(chǎn)技術(shù)水平較高,單位產(chǎn)出的污染排放量較小;另一類企業(yè)生產(chǎn)技術(shù)水平較低,單位產(chǎn)出的污染排放量較大。假定這兩類企業(yè)的數(shù)量均為n,總產(chǎn)量為Q,兩類企業(yè)生產(chǎn)的產(chǎn)品質(zhì)量和價(jià)格存在差異,反需求函數(shù)和總產(chǎn)量函數(shù)如下:

其中,PH 代表高技術(shù)企業(yè)(輕污染企業(yè))的產(chǎn)品定價(jià),PL 代表低技術(shù)企業(yè)(重污染企業(yè))的產(chǎn)品定價(jià),P 代表整個(gè)行業(yè)產(chǎn)品的加權(quán)定價(jià),QH 代表高技術(shù)企業(yè)生產(chǎn)的產(chǎn)品總量,QL 代表低技術(shù)企業(yè)生產(chǎn)的產(chǎn)品總量,qHi 代表第i 個(gè)高技術(shù)企業(yè)的產(chǎn)量,qLi 代表第i 個(gè)低技術(shù)企業(yè)的產(chǎn)量,社會(huì)中同類產(chǎn)品總產(chǎn)量為Q,A、K 和L 分別代表整個(gè)行業(yè)的技術(shù)創(chuàng)新水平、資本投入和勞動(dòng)投入。一般而言,高技術(shù)企業(yè)生產(chǎn)的產(chǎn)品質(zhì)量相對(duì)更好,因此價(jià)格相對(duì)更高,也即PH >PL 。

2.企業(yè)生產(chǎn)行為

(1)企業(yè)不參與碳排放權(quán)交易的生產(chǎn)行為。在企業(yè)不參與碳排放權(quán)交易的情況下,企業(yè)將根據(jù)自身情況選擇最優(yōu)產(chǎn)量,因而無(wú)需關(guān)注碳排放等外部性經(jīng)濟(jì)問(wèn)題。

其中,πHi 代表高技術(shù)企業(yè)利潤(rùn),πLi 代表低技術(shù)企業(yè)利潤(rùn),企業(yè)利潤(rùn)由銷售額與成本的差值構(gòu)成,C代表生產(chǎn)成本。根據(jù)利潤(rùn)最大化原則,通過(guò)計(jì)算可以求得企業(yè)獲得最大利潤(rùn)水平的一階條件。

其中,ε 代表其他企業(yè)對(duì)該企業(yè)產(chǎn)量的影響彈性,MC 代表邊際成本。如果該行業(yè)處于完全競(jìng)爭(zhēng)行業(yè),反需求函數(shù)的導(dǎo)數(shù)為0,此時(shí)企業(yè)獲得最大利潤(rùn)水平的一階條件是價(jià)格(邊際收益)等于邊際成本,這與利潤(rùn)最大化原則的要求一致。但在一般情況下,行業(yè)均無(wú)法達(dá)到完全競(jìng)爭(zhēng)狀態(tài),因此企業(yè)利潤(rùn)最大化條件由該行業(yè)的市場(chǎng)結(jié)構(gòu)和競(jìng)爭(zhēng)程度決定。

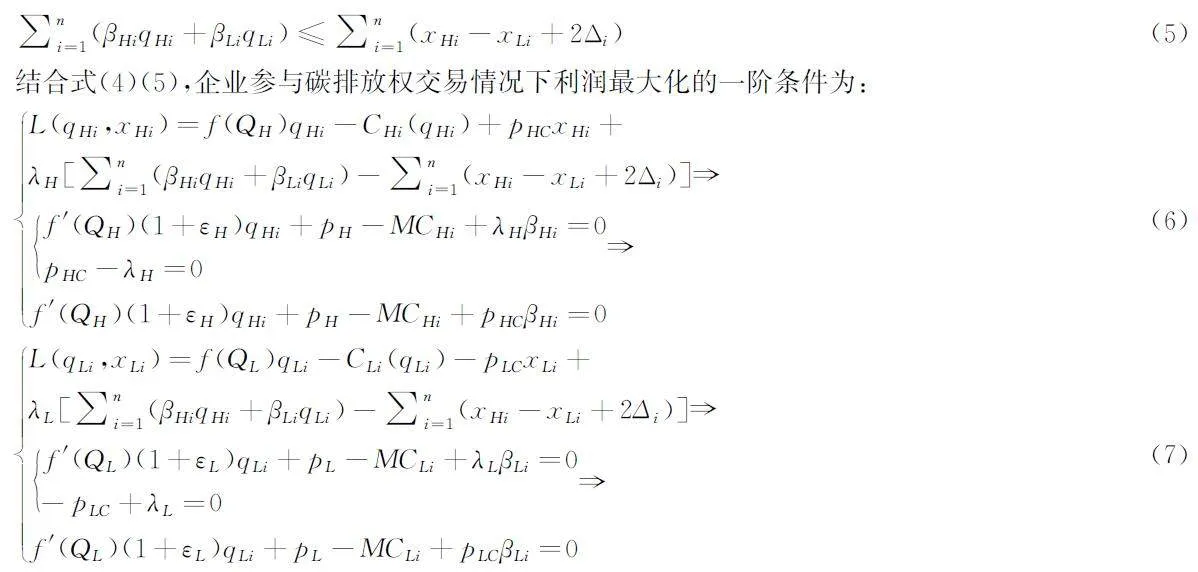

(2)企業(yè)參與碳排放權(quán)交易的生產(chǎn)行為。在企業(yè)參與碳排放權(quán)交易的情況下,所有企業(yè)最終的碳排放量不能超過(guò)政府規(guī)定的碳排放權(quán)份額。根據(jù)理論模型假定,企業(yè)的利潤(rùn)最大化問(wèn)題如下:

其中,β 代表單位產(chǎn)出的碳排放量,pHC 、xHi 分別代表高技術(shù)企業(yè)面臨的碳排放權(quán)交易價(jià)格和剩余的碳排放權(quán)配額,pLC 、xLi 分別代表低技術(shù)企業(yè)面臨的碳排放權(quán)交易價(jià)格和需要額外購(gòu)買的碳排放權(quán)配額,?i代表政府給予每個(gè)企業(yè)的碳排放權(quán)配額。為簡(jiǎn)化分析,假定每個(gè)企業(yè)獲得的碳排放權(quán)配額相同。從式(4)可以看出,企業(yè)銷售額減去企業(yè)成本再減去(或者加上)企業(yè)生產(chǎn)過(guò)程中需要額外購(gòu)買(或者賣出剩余)的碳排放權(quán)交易配額可得到企業(yè)利潤(rùn)。此外,上述兩類企業(yè)在生產(chǎn)過(guò)程中排放的碳總量要不大于所有企業(yè)獲得的碳排放權(quán)配額總量。

在碳排放權(quán)交易市場(chǎng),有些企業(yè)屬于輕污染排放企業(yè),通常只需使用政府給予其的部分碳排放權(quán)配額,因此可以將剩余的碳排放權(quán)配額出售以減少生產(chǎn)費(fèi)用或者增加利潤(rùn);重污染排放企業(yè)則恰好相反,需要從輕污染排放企業(yè)處購(gòu)買額外的碳排放權(quán)配額。從總體上看,輕污染排放企業(yè)出售的碳排放權(quán)配額和重污染排放企業(yè)額外購(gòu)買的碳排放權(quán)配額相等,也即Σ(xHi -xLi)=0。因此,政府給予企業(yè)的碳排放權(quán)配額總量可表示為Σ(2Δi)=Σ(xHi -xLi +2Δi),也即式(4)中的約束條件可表示為:

其中,L 代表構(gòu)造的拉格朗日函數(shù),λ 代表拉格朗日乘子,其他變量的定義與前文相同,此處不再重復(fù)。由式(6)(7)可以看出,與不參與碳排放權(quán)交易情況相比,此時(shí)企業(yè)需要考慮碳排放成本,企業(yè)的邊際成本、單位產(chǎn)出的碳排放量、出售(購(gòu)買)的碳排放權(quán)交易價(jià)格和商品價(jià)格等因素共同決定了企業(yè)生產(chǎn)均衡條件。輕污染企業(yè)的邊際成本包含較低的單位污染排放成本和相對(duì)較高的產(chǎn)品價(jià)格,而重污染企業(yè)的邊際成本則包含較高的單位污染排放成本和相對(duì)較低的產(chǎn)品價(jià)格,產(chǎn)品質(zhì)量和企業(yè)發(fā)展受限。

可以推斷,在參與碳排放權(quán)交易的情況下,輕污染企業(yè)可以將剩余的碳排放權(quán)份額銷售出去,進(jìn)而節(jié)約生產(chǎn)支出和成本,并獲得一部分減排收益。同時(shí),此類收入還可用于企業(yè)的生產(chǎn)技術(shù)改進(jìn)和研發(fā)創(chuàng)新,進(jìn)而提升企業(yè)的生產(chǎn)效率和利潤(rùn)總額。此外,中國(guó)政府為了鼓勵(lì)企業(yè)進(jìn)行綠色研發(fā)創(chuàng)新,會(huì)對(duì)企業(yè)的節(jié)能減排行為給予一定的政府補(bǔ)貼,也即輕污染企業(yè)可以獲得更多的政府補(bǔ)貼收入。為了簡(jiǎn)化理論模型,假設(shè)重污染企業(yè)獲得的此類政府補(bǔ)貼收入為0。對(duì)于重污染企業(yè)而言,在短期內(nèi)其通常需要購(gòu)買額外的碳污染排放權(quán)配額,生產(chǎn)支出增加,用于研發(fā)創(chuàng)新的資金減少,生產(chǎn)效率可能降低,因而該類企業(yè)的利潤(rùn)總額可能下降。碳排放權(quán)交易存在情況下的企業(yè)利潤(rùn)情況如下:

其中,Si 代表政府給予輕污染企業(yè)的節(jié)能減排型補(bǔ)貼,π'、Q'和C'分別代表碳排放權(quán)交易存在情況下的企業(yè)利潤(rùn)、銷售量和生產(chǎn)成本,且Q'H >QH ,C'H <CH ,Q'L <QL ,C'L >CL ,π'H >πH ,π'L <πL 。

(二)研究假說(shuō)

上述理論模型僅用于推導(dǎo)碳排放權(quán)交易對(duì)輕重污染企業(yè)的短期影響。但是,對(duì)于重污染企業(yè),理論模型并沒(méi)有考慮波特假說(shuō)理論和政府補(bǔ)貼的現(xiàn)實(shí)選擇。一方面,重污染企業(yè)受到市場(chǎng)激勵(lì)可能增大研發(fā)創(chuàng)新投入,進(jìn)而在長(zhǎng)期內(nèi)獲得創(chuàng)新補(bǔ)償效應(yīng);另一方面,政府為激勵(lì)重污染企業(yè)研發(fā)創(chuàng)新和節(jié)能減排,也可能給予重污染企業(yè)一定的政府補(bǔ)貼。因此,碳排放權(quán)交易對(duì)重污染企業(yè)研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)水平的影響方向并不確定,取決于是否存在創(chuàng)新補(bǔ)償效應(yīng),以及創(chuàng)新補(bǔ)償效應(yīng)與成本效應(yīng)的相對(duì)大小。

第一,輕污染企業(yè)可以獲得額外的碳減排收益和政府補(bǔ)貼,可將獲得的資金投資綠色生產(chǎn)工藝和技術(shù)創(chuàng)新,生產(chǎn)成本相對(duì)下降,變相提升企業(yè)的生產(chǎn)效率和利潤(rùn)水平。已有研究表明,企業(yè)研發(fā)創(chuàng)新投入[15]、生產(chǎn)效率[16]和盈利能力[19]是影響企業(yè)風(fēng)險(xiǎn)承擔(dān)能力的正向積極因素。因此,碳排放權(quán)交易將直接提升輕污染企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

第二,對(duì)于重污染企業(yè),需要付出額外的污染成本,短期內(nèi)的成本效應(yīng)對(duì)企業(yè)生產(chǎn)效率和利潤(rùn)水平帶來(lái)了負(fù)向擠出。但是,高額的碳排放權(quán)交易費(fèi)以及政府對(duì)節(jié)能減排行為的補(bǔ)貼將激勵(lì)重污染企業(yè)加大研發(fā)創(chuàng)新,進(jìn)而在長(zhǎng)期內(nèi)產(chǎn)生創(chuàng)新補(bǔ)償效應(yīng)[4]。如果正向創(chuàng)新補(bǔ)償效應(yīng)可以快速抵消負(fù)向成本效應(yīng),重污染企業(yè)的生產(chǎn)率和利潤(rùn)水平也可能得以提升。因此,從理論上看,碳排放權(quán)交易能否提升重污染企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,主要取決于能否產(chǎn)生創(chuàng)新補(bǔ)償效應(yīng)。

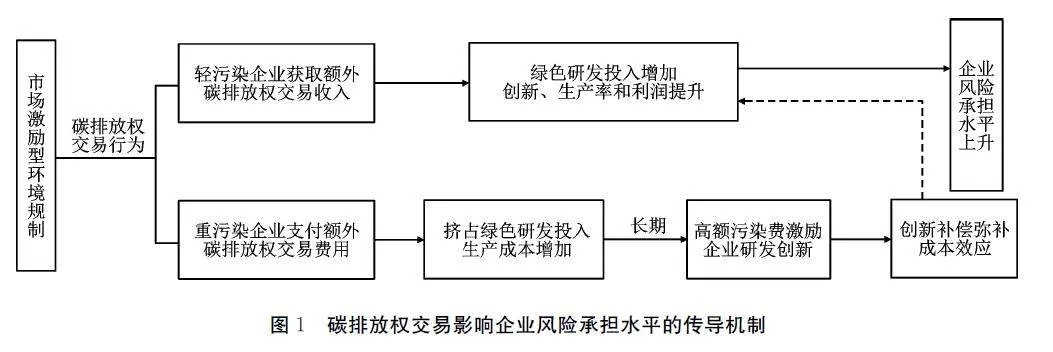

為了更好地理解上述理論分析,本文繪制的碳排放權(quán)交易影響輕重污染企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的傳導(dǎo)機(jī)制如圖1所示。其中,虛線代表長(zhǎng)期可能發(fā)生的傳導(dǎo)機(jī)制。

基于上述理論分析,本文提出如下研究假說(shuō)和推論:

假說(shuō)1:企業(yè)的碳排放權(quán)交易行為可以通過(guò)其在碳市場(chǎng)參與碳排放權(quán)交易來(lái)反映。

假說(shuō)2:碳排放權(quán)交易有助于促進(jìn)企業(yè)研發(fā)創(chuàng)新以及提高企業(yè)生產(chǎn)率和利潤(rùn)水平,并且以此為影響渠道提升企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

推論:重污染企業(yè)面臨的創(chuàng)新補(bǔ)償效應(yīng)和成本效應(yīng)的相對(duì)大小并不確定,碳排放權(quán)交易對(duì)重污染企業(yè)研發(fā)創(chuàng)新、生產(chǎn)率、利潤(rùn)率和風(fēng)險(xiǎn)承擔(dān)的影響程度不確定。

三、研究設(shè)計(jì)

(一)計(jì)量模型設(shè)定

本文以國(guó)家發(fā)展和改革委員會(huì)設(shè)立碳排放權(quán)交易試點(diǎn)這一政策事件為研究對(duì)象,為檢驗(yàn)市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)試點(diǎn)地區(qū)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平(Ris)的因果效應(yīng),構(gòu)建雙重差分計(jì)量模型進(jìn)行檢驗(yàn),具體如下:

Risjct =α+βTREc ×POSt +Σ?lXljt +ΣδmYmct +μj +λt +τi ×T +εjct (9)

其中,j、i、c、t 分別代表企業(yè)、行業(yè)、城市和年份,控制了企業(yè)固定效應(yīng)(μj)和年份固定效應(yīng)(λt),并且在省份層面對(duì)回歸標(biāo)準(zhǔn)誤進(jìn)行聚類調(diào)整。本文將產(chǎn)業(yè)時(shí)間趨勢(shì)項(xiàng)(τi×T)作為控制變量加入計(jì)量模型中[22],產(chǎn)業(yè)時(shí)間趨勢(shì)項(xiàng)為行業(yè)虛擬變量(τi)與時(shí)間趨勢(shì)項(xiàng)(T=1,2,…)的交乘項(xiàng),T 在2008年設(shè)置為1,在其后年份依次加1。

TRE 為地區(qū)分組虛擬變量,根據(jù)2011年國(guó)家發(fā)展和改革委員會(huì)印發(fā)的《關(guān)于開(kāi)展碳排放權(quán)交易試點(diǎn)工作的通知》,設(shè)立湖北、廣東、重慶、北京、天津、上海、深圳7個(gè)省市作為碳排放權(quán)交易試點(diǎn)地區(qū),將試點(diǎn)地區(qū)的城市設(shè)置為1,其他非試點(diǎn)地區(qū)的城市設(shè)置為0。POS 為政策沖擊的時(shí)間虛擬變量,盡管市場(chǎng)激勵(lì)型環(huán)境規(guī)制的正式實(shí)施時(shí)間在2013年6月,但是批準(zhǔn)時(shí)間在2011年10月,由于不能排除2012年試點(diǎn)地區(qū)的地方政府和企業(yè)是否采取措施進(jìn)行環(huán)境治理,本文借鑒劉曄等[8]的做法,將2012年及其以后的年份設(shè)置為1,2011年及其以前的年份設(shè)置為0。交乘項(xiàng)TRE×POS 的估計(jì)系數(shù)代表市場(chǎng)激勵(lì)型環(huán)境規(guī)制的政策效力,X 和Y 分別代表企業(yè)和城市層面的控制變量,ε 表示隨機(jī)誤差項(xiàng),a 為常數(shù)項(xiàng)。

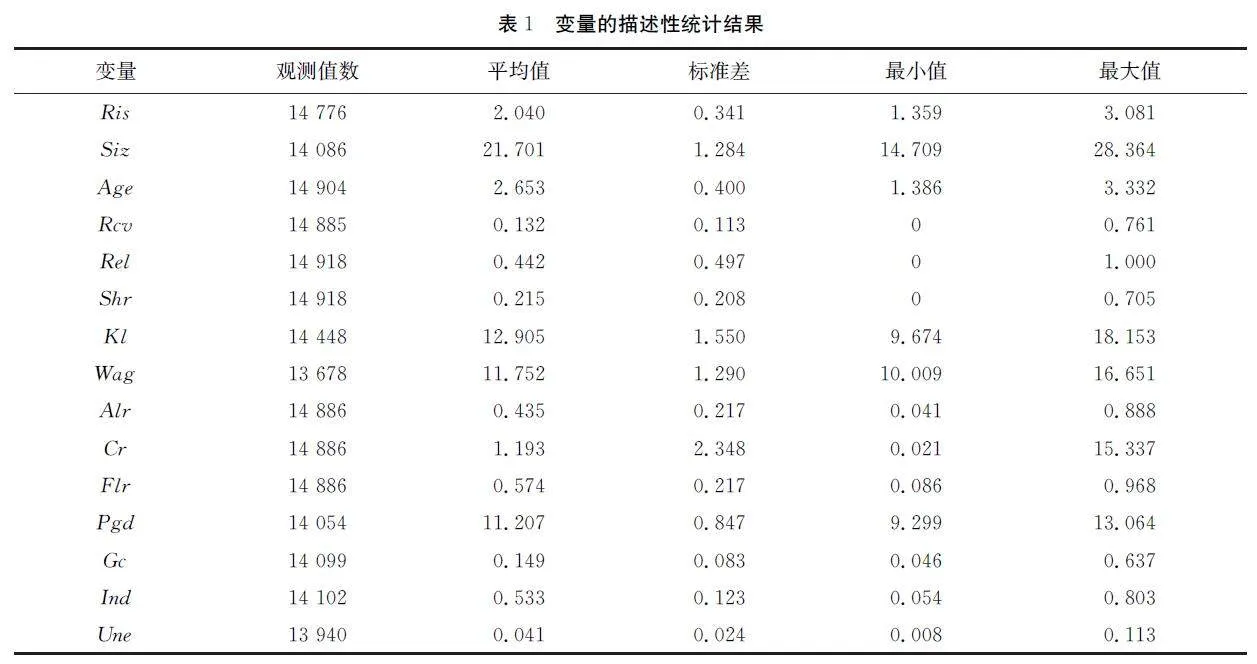

(二)變量的設(shè)定

1.核心被解釋變量

由于所用數(shù)據(jù)來(lái)源不同,構(gòu)建企業(yè)風(fēng)險(xiǎn)承擔(dān)水平指標(biāo)的方法存在差異,但這些方法的共同點(diǎn)是均可反映企業(yè)盈利的波動(dòng)性或不確定性。本文采用中國(guó)A股上市公司數(shù)據(jù),鑒于股票市場(chǎng)的波動(dòng)性大且上市公司獲取市場(chǎng)回報(bào)的不確定性大,借鑒Bernile等[26]的做法,以上市公司每日個(gè)股回報(bào)率的年標(biāo)準(zhǔn)差衡量企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。d 表示股票市場(chǎng)的交易日,Rjdt 為上市公司j 在t 年第d 天考慮現(xiàn)金紅利再投資的日個(gè)股回報(bào)率,本文將日個(gè)股回報(bào)率標(biāo)準(zhǔn)差乘以250進(jìn)行年化處理并取自然對(duì)數(shù),具體公式如下:

2.控制變量

為了控制企業(yè)層面潛在影響風(fēng)險(xiǎn)承擔(dān)水平的相關(guān)因素,以及控制城市特征和選擇效應(yīng),本文在已有研究基礎(chǔ)上設(shè)置了企業(yè)和城市層面的控制變量。企業(yè)層面的控制變量(X):企業(yè)規(guī)模(Siz),用上市公司總資產(chǎn)取自然對(duì)數(shù)衡量,總資產(chǎn)的單位為元;企業(yè)年齡(Age),用上市公司實(shí)際存續(xù)年限取自然對(duì)數(shù)衡量;企業(yè)社會(huì)聲譽(yù)(Rcv),用上市公司應(yīng)收賬款與總資產(chǎn)的比例衡量;股東關(guān)聯(lián)狀況(Rel),用前10大股東是否存在關(guān)聯(lián)關(guān)系衡量,存在關(guān)聯(lián)關(guān)系設(shè)置為1,否則為0;大股東持股比例(Shr),用上市公司第一大股東持股數(shù)量占總股數(shù)的百分比衡量;資本密集度(Kl),用上市公司固定資產(chǎn)凈額除以員工總數(shù)然后取自然對(duì)數(shù)衡量;工資水平(Wag),用上市公司支付給職工的現(xiàn)金與應(yīng)付職工薪酬之和除以員工總數(shù)取自然對(duì)數(shù)衡量,現(xiàn)金和薪酬的單位為元;資產(chǎn)負(fù)債率(Alr),用上市公司總負(fù)債占總資產(chǎn)的比例衡量;現(xiàn)金比率(Cr),用上市公司現(xiàn)金及現(xiàn)金等價(jià)物期末余額占流動(dòng)負(fù)債的比例衡量。流動(dòng)資產(chǎn)比率(Flr),用上市公司企業(yè)流動(dòng)資產(chǎn)占所有者權(quán)益的比例衡量。

城市層面的控制變量(Y):經(jīng)濟(jì)發(fā)展水平(Pgd),用城市生產(chǎn)總值除以年末總常住人口取自然對(duì)數(shù)衡量,生產(chǎn)總值的單位為元;政府干預(yù)(Gc),用財(cái)政支出占城市地區(qū)生產(chǎn)總值的比重衡量;產(chǎn)業(yè)結(jié)構(gòu)(Ind),用城市第二、三產(chǎn)業(yè)生產(chǎn)總值占當(dāng)?shù)厣a(chǎn)總值的比重衡量;就業(yè)狀況(Une),用城市的城鎮(zhèn)登記失業(yè)人數(shù)除以總勞動(dòng)人數(shù)的比重衡量。

本文對(duì)被解釋變量和控制變量在1%和99%處進(jìn)行縮尾處理,變量的描述性統(tǒng)計(jì)結(jié)果如表1所示。

(三)數(shù)據(jù)來(lái)源

本文使用2008—2015年中國(guó)A股上市公司數(shù)據(jù),數(shù)據(jù)來(lái)源于國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)和Wind數(shù)據(jù)庫(kù)。為了排除碳排放權(quán)交易制度向全國(guó)推行對(duì)碳排放權(quán)交易試點(diǎn)政策的干擾,借鑒現(xiàn)有文獻(xiàn)的做法[6,8],截取相對(duì)較短的研究樣本區(qū)間。本文對(duì)初始數(shù)據(jù)進(jìn)行了預(yù)先處理。第一,剔除金融類上市公司。由于金融行業(yè)平時(shí)的賬務(wù)處理以及報(bào)表編制都與其他行業(yè)存在很大差異,故將其剔除。第二,剔除全部的ST、*ST和PT標(biāo)記的上市公司樣本。由于這類公司連續(xù)虧損兩年并面臨退市風(fēng)險(xiǎn),股價(jià)和股票收益率的波動(dòng)性較大,屬于業(yè)績(jī)差和風(fēng)險(xiǎn)高的公司,且很多財(cái)務(wù)指標(biāo)異常,為了避免對(duì)本文估計(jì)結(jié)果造成影響,將其做剔除處理。城市層面數(shù)據(jù)來(lái)源于《中國(guó)城市統(tǒng)計(jì)年鑒》。

四、實(shí)證結(jié)果分析

(一)基準(zhǔn)回歸結(jié)果

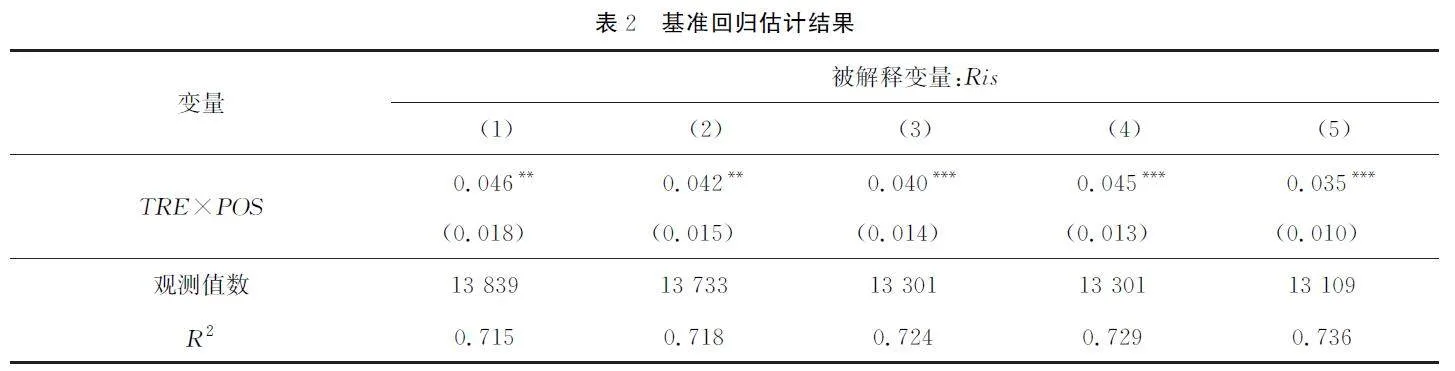

市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)試點(diǎn)地區(qū)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響見(jiàn)表2,第(1)~(5)列為逐步加入控制變量的回歸結(jié)果。可見(jiàn)TRE×POS 的估計(jì)系數(shù)同樣顯著為正,且通過(guò)1%或者5%水平的顯著性檢驗(yàn)。第(5)列為本文的基準(zhǔn)回歸結(jié)果,TRE×POS 的估計(jì)系數(shù)值為0.035,說(shuō)明相較于非試點(diǎn)地區(qū),市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)試點(diǎn)地區(qū)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平大約提升了3.48%。

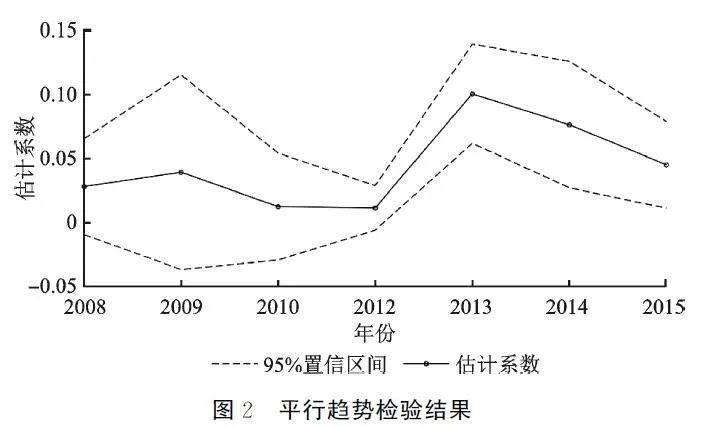

(二)平行趨勢(shì)檢驗(yàn)

本文首先進(jìn)行平行趨勢(shì)檢驗(yàn),在式(9)的基礎(chǔ)上將政策沖擊的時(shí)間虛擬變量(POSt)更換為各年的年份虛擬變量(Yeat),構(gòu)建新的交乘項(xiàng)TRE×Yea,并將新交乘項(xiàng)加入計(jì)量模型中重新進(jìn)行估計(jì),將2011年設(shè)為基期。為了直觀地觀察檢驗(yàn)結(jié)果,本文繪制TRE ×Yea 的估計(jì)系數(shù)如圖2所示,2008—2012年的估計(jì)系數(shù)沒(méi)有通過(guò)顯著性檢驗(yàn),2013—2015年的估計(jì)系數(shù)在5%水平上顯著為正。從總體上看,實(shí)驗(yàn)組和對(duì)照組在政策實(shí)施之前滿足平行趨勢(shì)假設(shè)。具體公式如下:

Risjct =α+Σ2015t=2008ηtTREc ×Yeat +Σ?lXljt +ΣδmYmct +μj +λt +τi ×T +εjct (11)

(三)穩(wěn)健性檢驗(yàn)

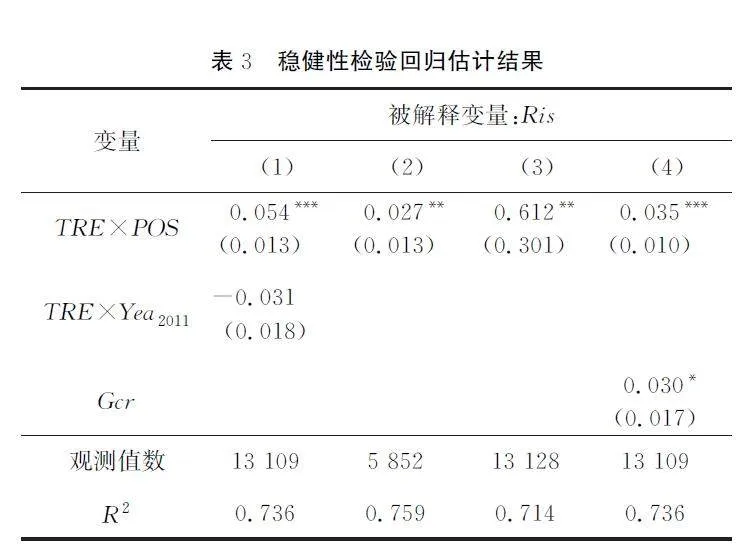

1.政策的預(yù)期效應(yīng)

在政策正式實(shí)施前,通常會(huì)有媒體報(bào)道或者會(huì)議決策信息流出。因此,潛在的碳排放權(quán)交易試點(diǎn)地區(qū)可能對(duì)該政策形成一定的預(yù)期,進(jìn)而對(duì)本文結(jié)論造成干擾。具體地,本文將政策實(shí)施前一年的年份虛擬變量(Yea2011)與TRE 做乘積構(gòu)建新的交乘項(xiàng),然后作為控制變量加入式(9)中重新進(jìn)行檢驗(yàn),檢驗(yàn)結(jié)果如表3第(1)列所示。可見(jiàn)TRE×POS 的估計(jì)系數(shù)依然顯著為正,并且TRE×Yea2011 的估計(jì)系數(shù)沒(méi)有通過(guò)顯著性檢驗(yàn),這意味著不存在政策的預(yù)期效應(yīng)。

2.安慰劑檢驗(yàn)

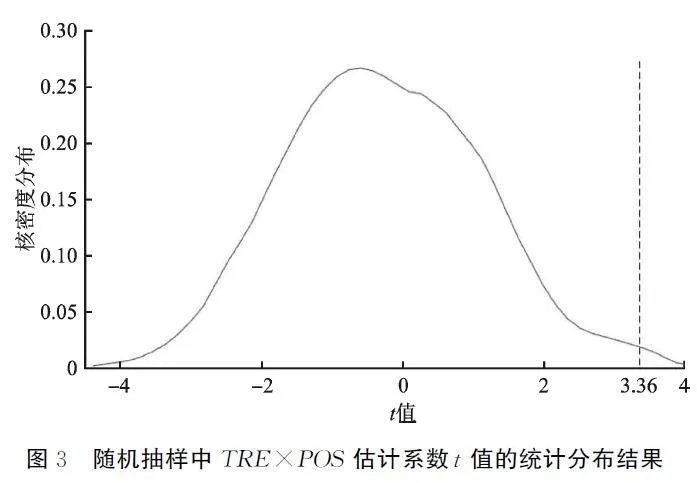

使用雙重差分法的基礎(chǔ)條件是準(zhǔn)確識(shí)別實(shí)驗(yàn)組和對(duì)照組所處的省份,否則將造成模型設(shè)定的系統(tǒng)性偏差。本文借鑒Li等[23]的做法設(shè)置500次隨機(jī)抽樣實(shí)驗(yàn),隨機(jī)抓取6個(gè)省份作為實(shí)驗(yàn)組①,其他省份作為對(duì)照組,設(shè)置新的省份分組虛擬變量(TRE),然后與政策沖擊時(shí)間虛擬變量(POS)做交乘項(xiàng),基于式(9)重新進(jìn)行檢驗(yàn)。如果本文準(zhǔn)自然實(shí)驗(yàn)的地區(qū)分組虛擬變量(TRE)的設(shè)置存在系統(tǒng)性偏差,則隨機(jī)抽樣實(shí)驗(yàn)中TRE×POS 估計(jì)系數(shù)的方向和顯著性與基準(zhǔn)回歸結(jié)果相近,否則本文初始設(shè)置的識(shí)別框架是有效的。TRE×POS 估計(jì)系數(shù)t 值的500次隨機(jī)抽樣分布如圖3所示。500次隨機(jī)抽樣交乘項(xiàng)t 值的分布基本呈現(xiàn)以0為中心的正態(tài)分布,虛線表示表2第(5)列基準(zhǔn)回歸結(jié)果的t 值(3.36)。該結(jié)果表明隨機(jī)抽樣的估計(jì)系數(shù)t 值與基準(zhǔn)模型存在顯著差異,本文的準(zhǔn)自然實(shí)驗(yàn)不存在系統(tǒng)性偏差。

3.傾向得分匹配法

本文在計(jì)量模型中加入了城市層面變量以控制地區(qū)分組的選擇效應(yīng),但是依然可能存在樣本選擇性偏差。為解決這一問(wèn)題,本文采用傾向得分匹配法(PSM)的近鄰匹配方式對(duì)實(shí)驗(yàn)組和對(duì)照組的樣本進(jìn)行1∶1配對(duì),控制變量為協(xié)變量。利用匹配后的樣本對(duì)式(9)重新進(jìn)行參數(shù)估計(jì),回歸結(jié)果見(jiàn)表3第(2)列。可見(jiàn)TRE×POS 的估計(jì)系數(shù)顯著為正,充分說(shuō)明樣本選擇性偏差沒(méi)有影響本文研究結(jié)論。

4.替換企業(yè)風(fēng)險(xiǎn)承擔(dān)指標(biāo)測(cè)算方法

為了穩(wěn)健性考慮,本文使用企業(yè)盈利波動(dòng)性來(lái)衡量企業(yè)風(fēng)險(xiǎn)承擔(dān)水平[10]。首先,本文以上市公司的營(yíng)業(yè)利潤(rùn)率(op)衡量盈利水平,用營(yíng)業(yè)利潤(rùn)除以營(yíng)業(yè)收入衡量。同時(shí),用企業(yè)營(yíng)業(yè)利潤(rùn)率(op)減去該企業(yè)所在行業(yè)的企業(yè)平均營(yíng)業(yè)利潤(rùn)率,以剔除行業(yè)因素對(duì)企業(yè)營(yíng)業(yè)利潤(rùn)率的影響。其次,計(jì)算企業(yè)在每一時(shí)間跨度內(nèi)經(jīng)行業(yè)調(diào)整的op 標(biāo)準(zhǔn)差,記作Vop,本文以3年為一個(gè)時(shí)間跨度進(jìn)行滾動(dòng)計(jì)算。最后,使用Vop 作為被解釋變量,并基于式(9)進(jìn)行實(shí)證檢驗(yàn),回歸結(jié)果如表3第(3)列所示。可見(jiàn)TRE×POS 的估計(jì)系數(shù)顯著為正,與基準(zhǔn)回歸結(jié)果一致。

5.排除其他環(huán)境政策影響

在樣本時(shí)期內(nèi)同時(shí)存在其他與碳減排相關(guān)的環(huán)境政策,比較有代表性的環(huán)境政策包括《綠色信貸指引》《萬(wàn)家企業(yè)節(jié)能低碳行動(dòng)實(shí)施方案》《重點(diǎn)區(qū)域大氣污染防治“十二五”規(guī)劃》等。為了穩(wěn)健性考慮,本文將這些環(huán)境政策的影響控制在計(jì)量模型中,以《綠色信貸指引》政策為例進(jìn)行說(shuō)明①。2012年中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)發(fā)布了《綠色信貸指引》,旨在引導(dǎo)銀行業(yè)加大支持企業(yè)開(kāi)展綠色、低碳、循環(huán)經(jīng)濟(jì)。本文依據(jù)中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)公布的《綠色信貸實(shí)施情況關(guān)鍵評(píng)價(jià)指標(biāo)》,將環(huán)境和社會(huì)風(fēng)險(xiǎn)為A類的企業(yè)所屬的行業(yè)作為綠色信貸限制行業(yè)。本文將2012年及以后綠色信貸限制行業(yè)的上市公司設(shè)置為1,其他樣本設(shè)置為0,構(gòu)建綠色信貸政策效力指標(biāo)(Gcr)。將Gcr 作為控制變量加入式(9)進(jìn)行回歸,檢驗(yàn)結(jié)果如表3第(4)列所示。可見(jiàn),TRE×POS 的估計(jì)系數(shù)顯著為正,說(shuō)明控制綠色信貸政策影響后,本文基本結(jié)論不變。同時(shí),Gcr 的估計(jì)系數(shù)在10%的水平上顯著為正,說(shuō)明綠色信貸政策有助于提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

6.內(nèi)生性檢驗(yàn)

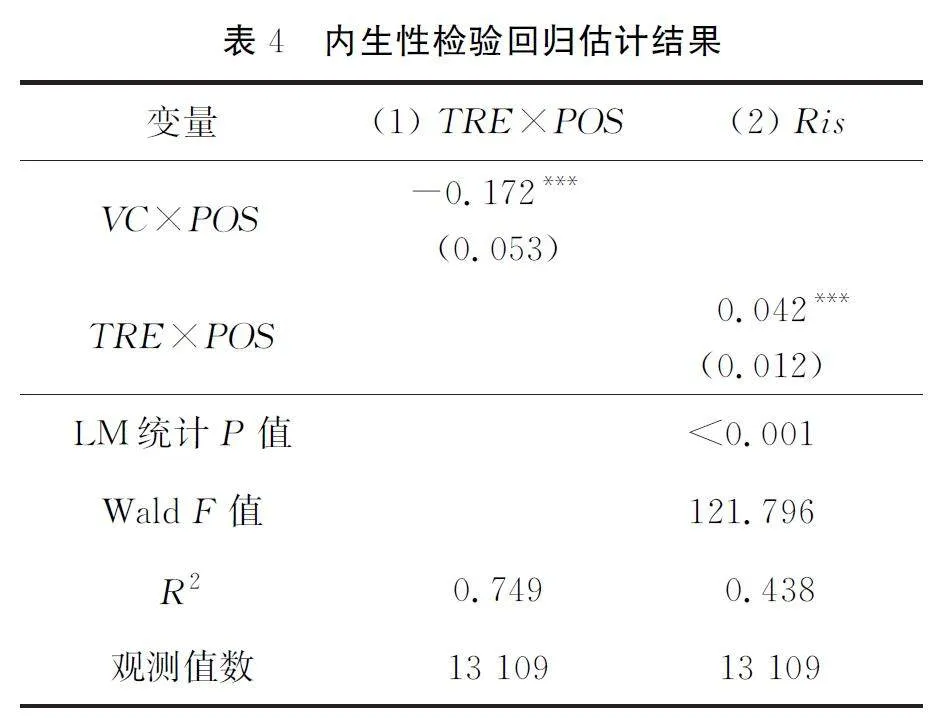

市場(chǎng)激勵(lì)型環(huán)境規(guī)制的試點(diǎn)地區(qū)可能并非隨機(jī)選擇,中國(guó)政府一般會(huì)選擇空氣污染嚴(yán)重的地區(qū)作為試點(diǎn)地區(qū)。為解決市場(chǎng)激勵(lì)型環(huán)境規(guī)制的內(nèi)生性問(wèn)題,本文借鑒范丹等[13,27]的方法,構(gòu)建省級(jí)地區(qū)層面的空氣流通系數(shù)(VC)指標(biāo)①,并且將其作為地區(qū)分組虛擬變量的工具變量。理論上,空氣污染程度不僅與企業(yè)污染排放程度有關(guān),還與污染物擴(kuò)散速度有關(guān)。一般來(lái)講,假設(shè)各省份污染排放程度相同,空氣流通系數(shù)越低的省份,其空氣污染程度越高,環(huán)境規(guī)制強(qiáng)度越大。此外,空氣流通系數(shù)等氣候現(xiàn)象與企業(yè)風(fēng)險(xiǎn)承擔(dān)等經(jīng)濟(jì)變量的直接關(guān)聯(lián)性較小,滿足外生性要求。本文使用兩階段最小二乘法(2SLS)進(jìn)行內(nèi)生性檢驗(yàn),回歸結(jié)果如表4所示。第一階段回歸結(jié)果中VC ×POS 的估計(jì)系數(shù)顯著為負(fù),說(shuō)明空氣流通系數(shù)與是否成為試點(diǎn)地區(qū)呈現(xiàn)負(fù)相關(guān)關(guān)系,符合理論預(yù)期。第二階段回歸結(jié)果中TRE×POS 的估計(jì)系數(shù)顯著為正,說(shuō)明排除內(nèi)生性干擾后本文基準(zhǔn)回歸結(jié)果不變。此外,工具變量檢驗(yàn)結(jié)果顯示,工具變量與內(nèi)生變量相關(guān),不存在弱工具變量問(wèn)題。

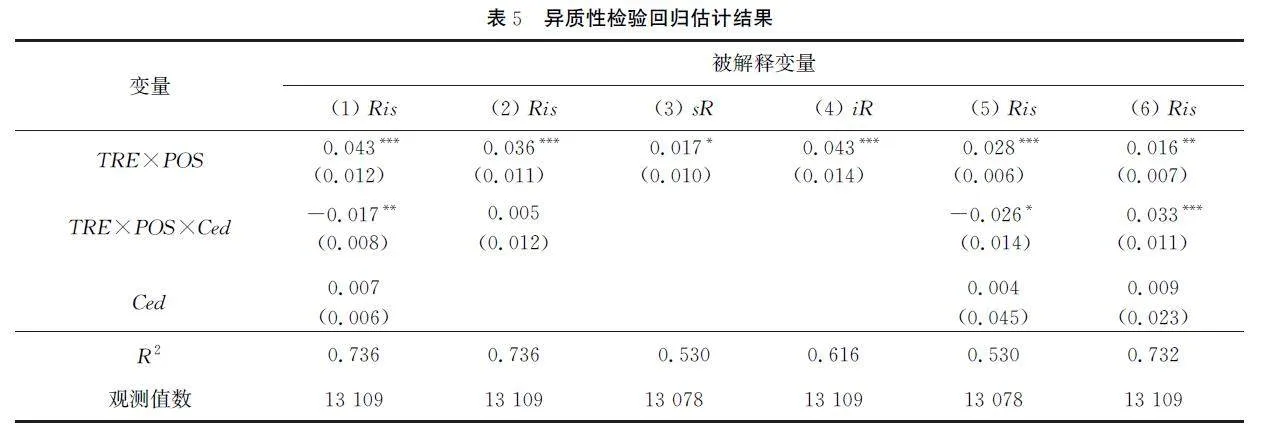

(四)異質(zhì)性檢驗(yàn)

本文根據(jù)樣本特征進(jìn)行異質(zhì)性檢驗(yàn),由于樣本分組后的觀測(cè)值數(shù)存在較大差異,因而檢驗(yàn)結(jié)果不具有直接可比性②。本文借鑒現(xiàn)有文獻(xiàn)的常用做法,設(shè)置樣本異質(zhì)性分組的虛擬變量(Ced),并將其與核心解釋變量的交乘項(xiàng)(TRE×POS×Ced)加入式(9)。根據(jù)樣本特征的差異,Ced 變量的設(shè)置不相同。本文主要觀察基于下式檢驗(yàn)結(jié)果中TRE×POS×Ced 的估計(jì)系數(shù)的顯著性和方向。

Risjct =α+β1TREc ×POSt +β2TREc ×POSt ×Cedjt +β3Cedjt +Σ?lXljt +ΣδmYmct +μj +λt +τi ×T +εjct (12)

1.污染程度差異

本文首先從企業(yè)污染程度角度進(jìn)行異質(zhì)性分析,但目前可獲得數(shù)據(jù)較難精確識(shí)別每一個(gè)企業(yè)的污染程度差異,借鑒倪娟等[25]的方法對(duì)污染程度在行業(yè)層面進(jìn)行識(shí)別。具體地,重污染行業(yè)參照《上市公司環(huán)保核查行業(yè)分類管理名錄》進(jìn)行識(shí)別。由于行業(yè)標(biāo)準(zhǔn)存在差異,再結(jié)合《上市公司行業(yè)分類指引》識(shí)別出具體的行業(yè),包括煤炭、石化、紡織、水泥、鋼鐵、造紙等16個(gè)重污染行業(yè)。引入重污染企業(yè)虛擬變量(Ced),將處于上述行業(yè)范圍的企業(yè)歸類為重污染企業(yè)并設(shè)置為1,其他企業(yè)歸類為輕污染企業(yè)并設(shè)置為0。基于式(12)的異質(zhì)性檢驗(yàn)結(jié)果如表5第(1)列所示,可見(jiàn)TRE×POS×Ced 的估計(jì)系數(shù)顯著為負(fù),說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)輕污染企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升作用更大。

2.行業(yè)屬性差異

由于市場(chǎng)激勵(lì)型環(huán)境規(guī)制劃定了石化、建材、造紙等8個(gè)行業(yè)作為規(guī)制的試點(diǎn)行業(yè),本文將上述行業(yè)作為重點(diǎn)行業(yè),其他非試點(diǎn)行業(yè)作為非重點(diǎn)行業(yè)。盡管市場(chǎng)激勵(lì)型環(huán)境規(guī)制劃定了重點(diǎn)治理的行業(yè)范圍,但也可能帶來(lái)跨行業(yè)的政策溢出效應(yīng)。可以推斷,市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)重點(diǎn)行業(yè)起到直接作用,對(duì)非重點(diǎn)行業(yè)也可能因?yàn)檎叩囊绯鲂?yīng)起到輻射作用[7]。本文重新設(shè)置虛擬變量(Ced),將處于重點(diǎn)行業(yè)的企業(yè)設(shè)置為1,否則為0,異質(zhì)性檢驗(yàn)結(jié)果如表5第(2)列所示。可以發(fā)現(xiàn),TRE×POS×Ced 的估計(jì)系數(shù)為正但不顯著,表明在重點(diǎn)行業(yè)和非重點(diǎn)行業(yè),市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升作用差異較小,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制在行業(yè)層面起到了良好的示范作用,不同行業(yè)因?yàn)檎咭绯鲂?yīng)均受到碳排放交易環(huán)境規(guī)制的影響。

3.風(fēng)險(xiǎn)來(lái)源差異

從企業(yè)風(fēng)險(xiǎn)來(lái)源差異角度看,企業(yè)主動(dòng)承擔(dān)的風(fēng)險(xiǎn)主要來(lái)源于企業(yè)自身和股票市場(chǎng)兩部分。理論上,影響市場(chǎng)的系統(tǒng)風(fēng)險(xiǎn)因素來(lái)源于宏觀經(jīng)濟(jì)環(huán)境的各個(gè)方面,但是企業(yè)自身的特質(zhì)風(fēng)險(xiǎn)受到市場(chǎng)激勵(lì)型環(huán)境規(guī)制的直接影響。因此,市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)企業(yè)自身特質(zhì)風(fēng)險(xiǎn)承擔(dān)水平的作用可能更大。本文借鑒Bernile等[26]的做法將企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平分解為系統(tǒng)風(fēng)險(xiǎn)承擔(dān)水平(sR)和特質(zhì)風(fēng)險(xiǎn)承擔(dān)水平(iR)兩部分,使用上市公司的股票j 在t 年第d 天的日個(gè)股回報(bào)率(Rjdt)對(duì)t 年第d 天以總市值加權(quán)平均法計(jì)算的綜合日市場(chǎng)回報(bào)率(Rdt)進(jìn)行市場(chǎng)模型回歸,得出影響企業(yè)日市場(chǎng)回報(bào)率的估計(jì)系數(shù)ξ 和包含企業(yè)特質(zhì)因素的殘差ψ,ω 為常數(shù)項(xiàng)。然后分別計(jì)算企業(yè)的系統(tǒng)風(fēng)險(xiǎn)承擔(dān)水平和特質(zhì)風(fēng)險(xiǎn)承擔(dān)水平,指標(biāo)分解的回歸結(jié)果如表5第(3)(4)列所示。可見(jiàn),TRE×POS 的估計(jì)系數(shù)均顯著為正,且第(4)列的顯著性和系數(shù)值均大于第(3)列①,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制有助于提升企業(yè)的系統(tǒng)和特質(zhì)風(fēng)險(xiǎn)承擔(dān)水平,且對(duì)特質(zhì)風(fēng)險(xiǎn)承擔(dān)水平的影響程度更高。

4.所有制形式差異

新舊動(dòng)能轉(zhuǎn)換是目前國(guó)有企業(yè)改革的重要方向,原因在于國(guó)有企業(yè)部分產(chǎn)能落后,并且生產(chǎn)線集中在高能耗、高污染、高排放等產(chǎn)品,因而國(guó)有企業(yè)的污染排放程度可能更高。對(duì)比來(lái)看,進(jìn)入上市公司行列的民營(yíng)和外資企業(yè)大多以高科技和互聯(lián)網(wǎng)為特征,污染排放程度相對(duì)較低。并且,上市公司中的國(guó)有、民營(yíng)和外資企業(yè)數(shù)量占全部企業(yè)的比例分別為49.6%、46.4%和4.0%,外資企業(yè)數(shù)量較少且大多以合資企業(yè)形式存在。因此,本文主要觀察國(guó)有和非國(guó)有企業(yè)之間的異質(zhì)性。基于前文理論分析,重污染企業(yè)將付出較大的環(huán)境治理成本,本文推測(cè)市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)污染程度較低的非國(guó)有企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升作用可能更大。本文重新設(shè)置虛擬變量(Ced),國(guó)有企業(yè)設(shè)置為1,其他企業(yè)設(shè)置為0,異質(zhì)性檢驗(yàn)結(jié)果如表5第(5)列所示。可見(jiàn),TRE×POS×Ced 的估計(jì)系數(shù)顯著為負(fù),說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)非國(guó)有企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升作用相對(duì)更大。

5.區(qū)域差異性

東部地區(qū)是市場(chǎng)激勵(lì)型環(huán)境規(guī)制的重點(diǎn)規(guī)制地區(qū),試點(diǎn)省份也大多分布在東部地區(qū)。東部地區(qū)分布了數(shù)量比例較大的民營(yíng)企業(yè),民營(yíng)企業(yè)對(duì)經(jīng)濟(jì)的貢獻(xiàn)比中西部地區(qū)相對(duì)更大。因此,市場(chǎng)激勵(lì)型環(huán)境規(guī)制帶來(lái)的積極效應(yīng)在東部地區(qū)可能更明顯。鑒于此,本文將全樣本劃分為東部地區(qū)和中西部地區(qū)兩個(gè)樣本組,若企業(yè)處于東部地區(qū),則Ced 變量為1,否則為0,異質(zhì)性檢驗(yàn)結(jié)果如表5第(6)列所示。可見(jiàn),TRE×POS×Ced 的估計(jì)系數(shù)顯著為正,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)東部地區(qū)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升作用更大。

五、作用機(jī)制檢驗(yàn)

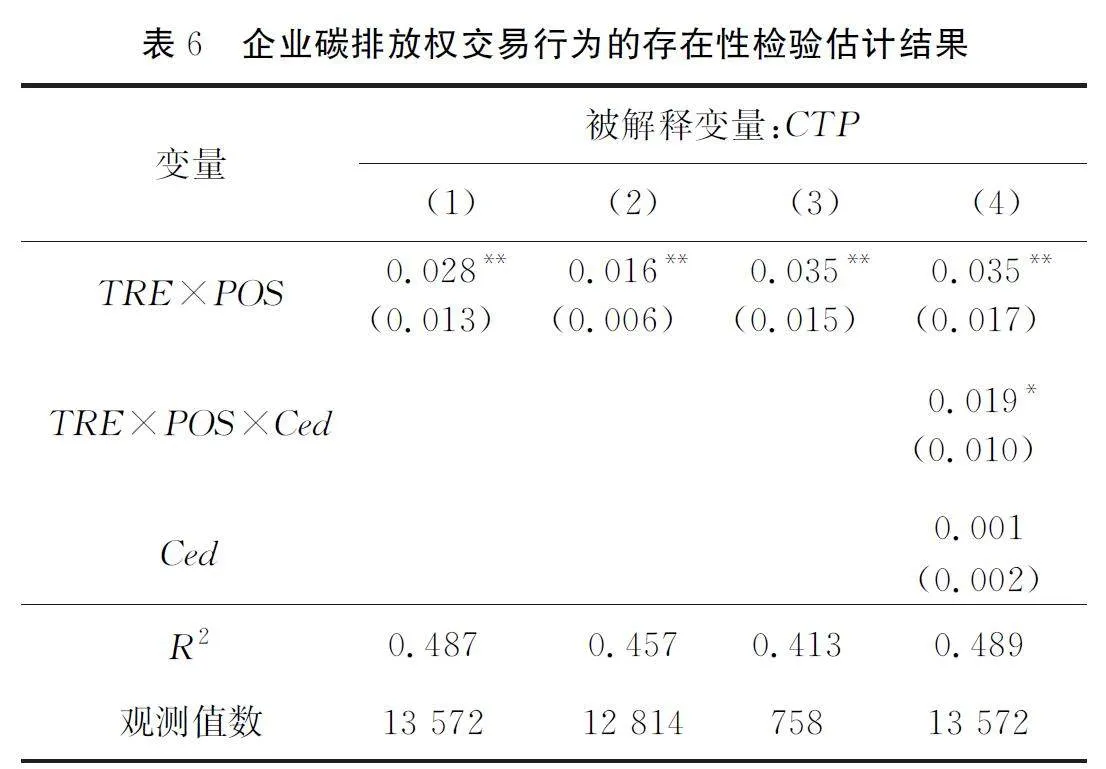

(一)企業(yè)碳排放權(quán)交易行為的存在性

現(xiàn)有數(shù)據(jù)尚未公布全部企業(yè)參與碳排放權(quán)交易的情況,以及企業(yè)具體的碳排放權(quán)交易費(fèi)用,因此難以評(píng)估全部企業(yè)是否參與碳排放權(quán)交易。本文通過(guò)獲取北京綠色交易所、上海環(huán)境能源交易所以及福建、廣州、湖北、深圳、天津、重慶等碳排放權(quán)交易所記錄的碳排放權(quán)交易配額管理的重點(diǎn)排放企業(yè)名單①,根據(jù)企業(yè)名稱與上市公司數(shù)據(jù)進(jìn)行匹配,設(shè)置重點(diǎn)參與碳排放權(quán)交易企業(yè)虛擬變量(CTP),將匹配上的企業(yè)設(shè)置為1,其他企業(yè)設(shè)置為0。本文使用Probit模型檢驗(yàn)碳排放權(quán)交易試點(diǎn)政策對(duì)上市公司進(jìn)入重點(diǎn)排放企業(yè)名單概率的影響,回歸結(jié)果如表6第(1)列所示。可見(jiàn),TRE×POS 的估計(jì)系數(shù)顯著為正,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制提高了試點(diǎn)地區(qū)上市公司進(jìn)入重點(diǎn)排放企業(yè)名單的概率。

上述交易所僅公布了2012年以來(lái)的重點(diǎn)排放企業(yè)名單,這意味著本文僅能獲得2012年及以后的重點(diǎn)排放企業(yè)數(shù)據(jù),在2011年及以前年份,不管是試點(diǎn)地區(qū)還是非試點(diǎn)地區(qū)的上市公司所對(duì)應(yīng)的CTP 數(shù)值均為0。為了穩(wěn)健性考慮,本文采用傾向得分匹配(PSM)方法對(duì)2012年以來(lái)上市公司樣本進(jìn)行檢驗(yàn),發(fā)現(xiàn)匹配上的實(shí)驗(yàn)組樣本對(duì)于對(duì)照組樣本的平均處理效應(yīng)(ATT)數(shù)值為0.025,對(duì)應(yīng)t 值為8.77,說(shuō)明在保持實(shí)驗(yàn)組和對(duì)照組樣本相似性后,實(shí)驗(yàn)組上市公司進(jìn)入重點(diǎn)排放企業(yè)名單的概率相較于對(duì)照組有明顯提升,與表6第(1)列的結(jié)論一致。

本文進(jìn)一步基于企業(yè)異質(zhì)性證明碳排放權(quán)交易行為的存在性,具體按照企業(yè)污染程度差異進(jìn)行異質(zhì)性檢驗(yàn)。首先,按照企業(yè)污染程度差異進(jìn)行分組檢驗(yàn)。檢驗(yàn)結(jié)果如表6第(2)(3)列所示,發(fā)現(xiàn)TRE×POS 的估計(jì)系數(shù)在兩列均顯著為正,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制提高了不同污染企業(yè)進(jìn)入重點(diǎn)排放企業(yè)名單的概率,初步證明了試點(diǎn)地區(qū)輕重污染企業(yè)積極參與了碳排放權(quán)交易,研究假說(shuō)1成立。進(jìn)一步地,如果樣本為重污染企業(yè),將Ced 變量設(shè)置為1,否則為0,基于式(12)的異質(zhì)性檢驗(yàn)結(jié)果如表6第(4)列所示,可見(jiàn)TRE×POS×Ced 的估計(jì)系數(shù)顯著為正,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)試點(diǎn)地區(qū)重污染企業(yè)進(jìn)入重點(diǎn)排放企業(yè)名單概率的影響程度更大。

(二)影響渠道檢驗(yàn)

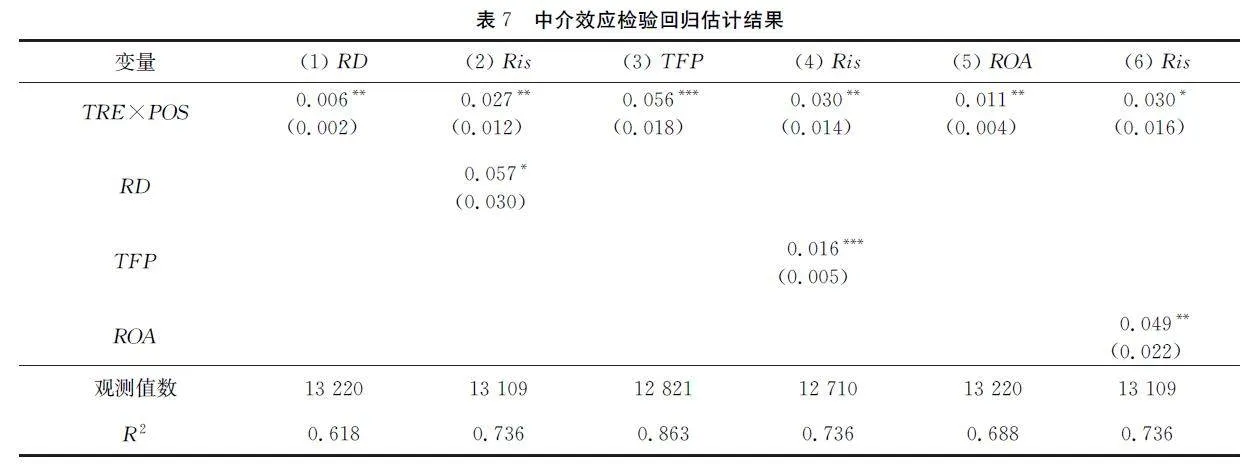

本文使用中介效應(yīng)檢驗(yàn)法檢驗(yàn)研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率是否為市場(chǎng)激勵(lì)型環(huán)境規(guī)制影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的中介變量。

MIDjct =α+κTREc ×POSt +Σ?lXljt +ΣδmYmct +μj +λt +τi ×T +εjct (16)

Risjct =α+φTREc ×POSt +χMIDjct +Σ?lXljt +ΣδmYmct +μj +λt +τi ×T +εjct (17)

其中,MID 代表中介變量,如果TRE×POS 的估計(jì)系數(shù)κ 通過(guò)顯著性檢驗(yàn),則說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制能夠顯著影響中介變量。如果MID 的估計(jì)系數(shù)χ 通過(guò)顯著性檢驗(yàn),同時(shí)TRE×POS 的估計(jì)系數(shù)φ 不再顯著,或者系數(shù)絕對(duì)值相比式(9)中TRE×POS 的估計(jì)系數(shù)β 絕對(duì)值發(fā)生下降,那么可以初步判斷中介效應(yīng)模型的實(shí)證檢驗(yàn)結(jié)果成立。

1.研發(fā)創(chuàng)新作為中介變量

本文構(gòu)建衡量企業(yè)研發(fā)創(chuàng)新的投入端指標(biāo),用企業(yè)研發(fā)費(fèi)支出除以營(yíng)業(yè)收入構(gòu)建研發(fā)費(fèi)支出比指標(biāo)(RD)。關(guān)于研發(fā)創(chuàng)新的中介效應(yīng)檢驗(yàn)結(jié)果如表7第(1)(2)列所示。第(1)列TRE×POS 的估計(jì)系數(shù)顯著為正,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制提升了企業(yè)的研發(fā)創(chuàng)新投入。第(2)列RD 的估計(jì)系數(shù)顯著為正,說(shuō)明企業(yè)用于技術(shù)創(chuàng)新的研發(fā)投入越高,則風(fēng)險(xiǎn)承擔(dān)水平越高。同時(shí),第(2)列TRE×POS 的估計(jì)系數(shù)顯著為正,但顯著性和系數(shù)值相比表2第(5)列有所下降,表明企業(yè)增大研發(fā)創(chuàng)新投入是市場(chǎng)激勵(lì)型環(huán)境規(guī)制提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的一個(gè)顯著影響渠道。

2.生產(chǎn)率作為中介變量

本文主要使用Ackerberg等[28]的平均條件函數(shù)(ACF)法測(cè)算企業(yè)的全要素生產(chǎn)率(TFP)。測(cè)算過(guò)程中投入和產(chǎn)出指標(biāo)的構(gòu)建方法參照胡海峰等[29]的做法。關(guān)于生產(chǎn)率的中介效應(yīng)檢驗(yàn)結(jié)果如表7第(3)(4)列所示。第(3)列結(jié)果顯示,TRE×POS 的估計(jì)系數(shù)顯著為正,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制顯著提高了企業(yè)生產(chǎn)率。第(4)列結(jié)果表明,TFP 的估計(jì)系數(shù)顯著為正,說(shuō)明企業(yè)生產(chǎn)率越高則風(fēng)險(xiǎn)承擔(dān)水平越高。同時(shí),第(4)列TRE×POS 估計(jì)系數(shù)的數(shù)值和顯著性相比表2第(5)列有所下降。綜上表明,企業(yè)生產(chǎn)率提升是市場(chǎng)激勵(lì)型環(huán)境規(guī)制提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的顯著影響渠道。

3.利潤(rùn)率作為中介變量

資產(chǎn)收益率(ROA)是業(yè)界廣泛用于衡量企業(yè)利潤(rùn)率的指標(biāo)之一,能夠反映企業(yè)資產(chǎn)的總體運(yùn)營(yíng)狀況和充分體現(xiàn)企業(yè)管理層的經(jīng)營(yíng)能力,本文用企業(yè)凈利潤(rùn)除以資產(chǎn)總額來(lái)衡量企業(yè)盈利能力。關(guān)于利潤(rùn)率的中介效應(yīng)檢驗(yàn)結(jié)果如表7第(5)(6)列所示。第(5)列TRE×POS 的估計(jì)系數(shù)顯著為正,說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制顯著提高了企業(yè)利潤(rùn)率。第(6)列ROA 的估計(jì)系數(shù)顯著為正,說(shuō)明企業(yè)利潤(rùn)率越高則風(fēng)險(xiǎn)承擔(dān)水平越高。同時(shí),第(6)列TRE×POS 估計(jì)系數(shù)的數(shù)值相比表2第(5)列有所下降。可以推斷,市場(chǎng)激勵(lì)型環(huán)境規(guī)制通過(guò)提高企業(yè)利潤(rùn)率提升了企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

綜合來(lái)看,研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率是市場(chǎng)激勵(lì)型環(huán)境規(guī)制影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響渠道,研究假說(shuō)2得以證明。

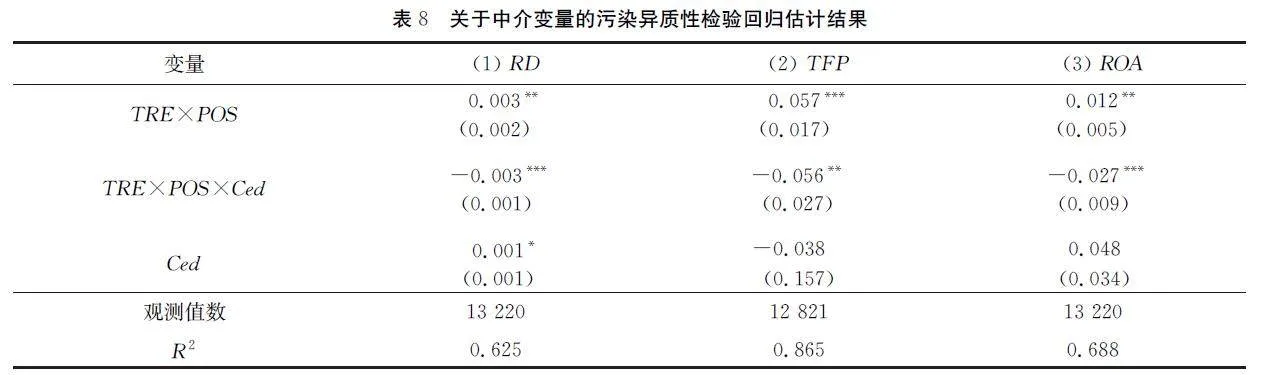

4.關(guān)于中介變量的污染異質(zhì)性檢驗(yàn)

從企業(yè)污染程度異質(zhì)性角度看,市場(chǎng)激勵(lì)型環(huán)境規(guī)制對(duì)輕重污染企業(yè)研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率的影響程度可能存在異質(zhì)性。本文引入重污染企業(yè)虛擬變量(Ced),將重污染企業(yè)設(shè)置為1,輕污染企業(yè)為0,基于式(12)的異質(zhì)性檢驗(yàn)結(jié)果如表8所示。第(1)~(3)列TRE×POS×Ced 的估計(jì)系數(shù)顯著為負(fù),說(shuō)明市場(chǎng)激勵(lì)型環(huán)境規(guī)制主要提高了輕污染企業(yè)的研發(fā)創(chuàng)新投入、生產(chǎn)率和利潤(rùn)率,這與前文的推論基本一致。結(jié)合中介效應(yīng)檢驗(yàn)結(jié)果推斷,市場(chǎng)激勵(lì)型環(huán)境規(guī)制主要通過(guò)提高輕污染企業(yè)的研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率提高其風(fēng)險(xiǎn)承擔(dān)水平。

六、結(jié)論與啟示

環(huán)境規(guī)制對(duì)企業(yè)生產(chǎn)、投資和盈利帶來(lái)了不確定性,因此本文引入企業(yè)主動(dòng)承擔(dān)風(fēng)險(xiǎn)的概念。理論推導(dǎo)表明,在碳排放權(quán)交易影響下,企業(yè)將增大研發(fā)創(chuàng)新投入、降低生產(chǎn)成本和提高利潤(rùn),企業(yè)風(fēng)險(xiǎn)承擔(dān)水平得以提升。本文以國(guó)家發(fā)展和改革委員會(huì)設(shè)立7個(gè)碳排放權(quán)交易試點(diǎn)地區(qū)作為準(zhǔn)自然實(shí)驗(yàn)的研究對(duì)象,實(shí)證結(jié)果有兩方面發(fā)現(xiàn)。第一,相較于非試點(diǎn)地區(qū),市場(chǎng)激勵(lì)型環(huán)境規(guī)制顯著提高了試點(diǎn)地區(qū)企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。從異質(zhì)性角度看,市場(chǎng)激勵(lì)型環(huán)境規(guī)制主要提升了輕污染企業(yè)、非國(guó)有企業(yè)、東部地區(qū)等樣本組的企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。第二,作用機(jī)制檢驗(yàn)發(fā)現(xiàn),市場(chǎng)激勵(lì)型環(huán)境規(guī)制顯著提高了試點(diǎn)地區(qū)的重污染企業(yè)進(jìn)入重點(diǎn)排放企業(yè)名單的概率,說(shuō)明該政策對(duì)促進(jìn)試點(diǎn)地區(qū)企業(yè)參與碳排放權(quán)交易具有正向作用。并且,市場(chǎng)激勵(lì)型環(huán)境規(guī)制通過(guò)提高企業(yè)研發(fā)創(chuàng)新、生產(chǎn)率和利潤(rùn)率三個(gè)影響渠道提升了其風(fēng)險(xiǎn)承擔(dān)水平。根據(jù)以上研究結(jié)論,本文提出以下三點(diǎn)政策建議:

第一,政府需要不斷完善環(huán)境法律體系,發(fā)揮對(duì)企業(yè)的引導(dǎo)作用。一方面,從法律、法規(guī)層面構(gòu)建碳排放權(quán)登記、交易和結(jié)算管理規(guī)則,提升碳排放權(quán)交易制度的權(quán)威和等級(jí)。同時(shí),加強(qiáng)碳排放數(shù)據(jù)質(zhì)量監(jiān)管以及完善企業(yè)信息披露制度,規(guī)范企業(yè)準(zhǔn)確披露環(huán)境信息,提升碳排放數(shù)據(jù)的真實(shí)性。另一方面,引導(dǎo)企業(yè)綠色研發(fā)創(chuàng)新的積極性,為了達(dá)到減排目標(biāo),可以采取一些措施對(duì)企業(yè)的綠色研發(fā)創(chuàng)新行為進(jìn)行鼓勵(lì),例如,針對(duì)企業(yè)開(kāi)發(fā)綠色生產(chǎn)技術(shù)、升級(jí)生產(chǎn)設(shè)備等增加補(bǔ)貼或者減稅。考慮到重污染企業(yè)在短期內(nèi)承受了更大的環(huán)境治理成本,需要重點(diǎn)關(guān)注重污染企業(yè),激勵(lì)其綠色研發(fā)創(chuàng)新。

第二,企業(yè)需要勇于承擔(dān)經(jīng)濟(jì)轉(zhuǎn)型中的風(fēng)險(xiǎn)。當(dāng)前,中國(guó)經(jīng)濟(jì)逐步從傳統(tǒng)經(jīng)濟(jì)增長(zhǎng)階段向高質(zhì)量發(fā)展階段轉(zhuǎn)型,面對(duì)環(huán)境治理的壓力,企業(yè)需要勇于迎接挑戰(zhàn)。企業(yè)提升自身風(fēng)險(xiǎn)承擔(dān)能力的關(guān)鍵在于研發(fā)創(chuàng)新和改進(jìn)生產(chǎn)技術(shù)。一方面,明確碳排放目標(biāo),在自主研發(fā)基礎(chǔ)上,關(guān)注國(guó)內(nèi)外減排技術(shù)的發(fā)展動(dòng)態(tài),積極引入先進(jìn)的減排技術(shù)。另一方面,積極參與政府為激勵(lì)綠色研發(fā)創(chuàng)新設(shè)計(jì)的減稅降費(fèi)政策,在環(huán)境治理壓力或者經(jīng)濟(jì)下行過(guò)程中提升自身的生存能力和競(jìng)爭(zhēng)力。

第三,市場(chǎng)機(jī)制在環(huán)境治理過(guò)程中發(fā)揮著重要作用。碳排放權(quán)交易試點(diǎn)政策的核心是市場(chǎng)機(jī)制,它能有效激勵(lì)企業(yè)不斷研發(fā)創(chuàng)新和提升競(jìng)爭(zhēng)力。同時(shí),市場(chǎng)機(jī)制能夠促進(jìn)輕重污染企業(yè)在環(huán)境治理過(guò)程中的公平競(jìng)爭(zhēng),即使是具有市場(chǎng)勢(shì)力的大規(guī)模污染企業(yè)也可能面臨被市場(chǎng)淘汰的風(fēng)險(xiǎn),從而提高企業(yè)研發(fā)創(chuàng)新的積極性。此外,市場(chǎng)機(jī)制促進(jìn)了企業(yè)環(huán)境信息披露,也提高了公眾對(duì)環(huán)境治理的關(guān)注度。因此,政府需要在環(huán)境政策、法規(guī)中引入市場(chǎng)機(jī)制,促進(jìn)企業(yè)在環(huán)境治理過(guò)程中優(yōu)勝劣汰,引導(dǎo)企業(yè)環(huán)境信息公開(kāi)以及公眾輿論監(jiān)督。

參考文獻(xiàn):

[1] 李俊成,彭俞超,王文蔚. 綠色信貸政策能否促進(jìn)綠色企業(yè)發(fā)展:基于風(fēng)險(xiǎn)承擔(dān)的視角[J].金融研究, 2023(3): 112-130.

[2] ALBRIZIO S, KOZLUK T,ZIPPERER V. Environmental policies and productivity growth: evidence across industries and firms[J]. Journal of Environmental Economics and Management, 2017, 81: 209-226.

[3] 許家云,楊俊. 互聯(lián)網(wǎng)與中國(guó)制造業(yè)企業(yè)風(fēng)險(xiǎn)承擔(dān)[J].南開(kāi)經(jīng)濟(jì)研究, 2021(5): 176-197.

[4] PORTER M E,VAN DER LINDE C. Toward a new conception of the environment-competitiveness relationship[J].Journal of Economic Perspectives, 1995, 9(4): 97-118.

[5] 盛丹,張國(guó)峰. 兩控區(qū)環(huán)境管制與企業(yè)全要素生產(chǎn)率增長(zhǎng)[J].管理世界, 2019(2): 24-42.

[6] 成力為,肖彩霞. 環(huán)境規(guī)制、研發(fā)投資與企業(yè)綠色技術(shù)進(jìn)步[J].當(dāng)代經(jīng)濟(jì)科學(xué), 2022(4):115-129.

[7] 董直慶,王輝. 市場(chǎng)型環(huán)境規(guī)制政策有效性檢驗(yàn):來(lái)自碳排放權(quán)交易政策視角的經(jīng)驗(yàn)證據(jù)[J].統(tǒng)計(jì)研究, 2021(10):48-61.

[8] 劉曄,張訓(xùn)常. 碳排放交易制度與企業(yè)研發(fā)創(chuàng)新:基于三重差分模型的實(shí)證研究[J].經(jīng)濟(jì)科學(xué), 2017(3): 102-114.

[9] 李俊成,王文蔚. 誰(shuí)驅(qū)動(dòng)了環(huán)境規(guī)制下的企業(yè)風(fēng)險(xiǎn)承擔(dān):“轉(zhuǎn)型動(dòng)力”還是“生存壓力”? [J].中國(guó)人口·資源與環(huán)境,2022(8): 40-49.

[10]余明桂,李文貴,潘紅波. 民營(yíng)化、產(chǎn)權(quán)保護(hù)與企業(yè)風(fēng)險(xiǎn)承擔(dān)[J].經(jīng)濟(jì)研究, 2013(9): 112-124.

[11]CHENG B B, DAI H C, WANG P,et al. Impacts of carbon trading scheme on air pollutant emissions in Guangdong province of China[J]. Energy for Sustainable Development, 2015, 27: 174-185.

[12]孫傳旺,魏曉楠. 市場(chǎng)激勵(lì)型環(huán)境規(guī)制、政府補(bǔ)貼與企業(yè)績(jī)效[J].財(cái)政研究, 2022(7): 97-112.

[13]范丹,付嘉為,王維國(guó). 碳排放權(quán)交易如何影響企業(yè)全要素生產(chǎn)率? [J].系統(tǒng)工程理論與實(shí)踐, 2022(3): 591-603.

[14]周澤將,羅進(jìn)輝,李雪. 民營(yíng)企業(yè)身份認(rèn)同與風(fēng)險(xiǎn)承擔(dān)水平[J].管理世界, 2019(11): 193-208.

[15]BANERJEE R, GUPTA K. The effects of environmental sustainability and R&D on corporate risk-taking: international evidence[J]. Energy Economics, 2017, 65: 1-15.

[16]祁懷錦,于瑤. 電子商務(wù)發(fā)展對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的影響:兼論差異化管理層激勵(lì)方式的調(diào)節(jié)效應(yīng)[J].改革, 2021(10):114-130.

[17]JING B. Behavior-based pricing, production efficiency, and quality differentiation[J]. Management Science, 2017,63(7): 2365-2376.

[18]莊毓敏,張祎. 流動(dòng)性監(jiān)管、銀行穩(wěn)健性與貨幣政策傳導(dǎo)[J].中國(guó)工業(yè)經(jīng)濟(jì), 2022(6): 5-23.

[19]陳偉光,潘鳳,蔡偉宏. 銀行資本、盈利能力與風(fēng)險(xiǎn)承擔(dān)[J].金融經(jīng)濟(jì)學(xué)研究, 2021(4): 141-160.

[20]CHIU F P, KUO H I, CHEN C C, et al. The energy price equivalence of carbon taxes and emissions trading: theory and evidence[J]. Applied Energy, 2015, 160: 164-171.

[21]KUO K H, WU S F, LEE C T. The impact of environmental policy on wage inequality[J]. International Journal of Economic Theory,2022, 18(4): 472-485.

[22]LIU Q, QIU L D. Intermediate input imports and innovations: evidence from Chinese firms’ patent filings[J]. Journal of International Economics, 2016, 103: 166-183.

[23]LI P, LU Y, WANG J. Does flattening government improve economic performance? Evidence from China[J]. Journal of Development Economics, 2016, 123: 18-37.

[24]SHI X Z, XU Z F. Environmental regulation and firm exports: evidence from the Eleventh Five-Year Plan in China [J]. Journal of Environmental Economics and Management, 2018, 89: 187-200.

[25]倪娟,孔令文. 環(huán)境信息披露、銀行信貸決策與債務(wù)融資成本:來(lái)自我國(guó)滬深兩市A股重污染行業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)評(píng)論, 2016(1): 147-156.

[26]BERNILE G, BHAGWAT V, YONKER S. Board diversity, firm risk, and corporate policies[J]. Journal of Financial Economics, 2018, 127(3): 588-612.

[27]杜龍政,趙云輝,陶克濤,等. 環(huán)境規(guī)制、治理轉(zhuǎn)型對(duì)綠色競(jìng)爭(zhēng)力提升的復(fù)合效應(yīng):基于中國(guó)工業(yè)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)研究, 2019(10): 106-120.

[28]ACKERBERG D A, CAVES K, FRAZER G. Identification properties of recent production function estimators[J].Econometrica, 2015, 83(6): 2411-2451.

[29]胡海峰,竇斌,王愛(ài)萍. 企業(yè)金融化與生產(chǎn)效率[J].世界經(jīng)濟(jì), 2020(1): 70-96.

編輯:鄭雅妮,高原

基金項(xiàng)目:山東省社會(huì)科學(xué)規(guī)劃研究專項(xiàng)一般項(xiàng)目“山東建設(shè)綠色低碳高質(zhì)量發(fā)展先行區(qū)的環(huán)境治理機(jī)制與政策優(yōu)化研究”(23CFZJ08);山東省高等學(xué)校優(yōu)秀青年創(chuàng)新團(tuán)隊(duì)項(xiàng)目“財(cái)稅政策促進(jìn)共同富裕的內(nèi)外協(xié)同機(jī)制與實(shí)現(xiàn)路徑研究”(2023RW063);濟(jì)南市市校融合發(fā)展戰(zhàn)略工程項(xiàng)目“財(cái)稅專業(yè)校研政企協(xié)同育人改革項(xiàng)目”(JNSX2023051)。

當(dāng)代經(jīng)濟(jì)科學(xué)2024年4期

當(dāng)代經(jīng)濟(jì)科學(xué)2024年4期

- 當(dāng)代經(jīng)濟(jì)科學(xué)的其它文章

- 農(nóng)村產(chǎn)業(yè)融合與農(nóng)民共同富裕

- 財(cái)政分權(quán)、糧食安全省長(zhǎng)責(zé)任制與糧食生產(chǎn)

- 制造業(yè)企業(yè)數(shù)字化轉(zhuǎn)型的碳績(jī)效:內(nèi)在機(jī)制與經(jīng)驗(yàn)證據(jù)

- 經(jīng)濟(jì)增長(zhǎng)目標(biāo)調(diào)整與地區(qū)技術(shù)創(chuàng)新

- 政策不確定性的市場(chǎng)效應(yīng):基于錯(cuò)誤定價(jià)視角

- 從“競(jìng)爭(zhēng)性儲(chǔ)蓄”到“競(jìng)爭(zhēng)性投資”:再論性別失衡對(duì)中國(guó)家庭金融決策的影響