數字金融對農戶可持續生計的影響

2024-09-20 00:00:00黃倩劉澤慧熊德平

改革 2024年8期

摘 要:提升農戶可持續生計能力是全面推進鄉村振興戰略的關鍵,這一過程離不開金融的支持。基于可持續生計分析框架構建農戶可持續生計評價指標體系,并利用中國家庭金融調查數據,檢驗數字金融改善農戶可持續生計的實現機制與空間溢出效應。研究發現:數字金融可以顯著改善農戶可持續生計,主要通過提高信貸可得性、增強信息關注度、改善收入分配機制實現,且對風險偏好型、高收入、高生計水平、高生計多樣性及高勞動力質量農戶可持續生計的改善作用更為顯著。此外,數字金融對農戶可持續生計的改善作用具有顯著的空間溢出效應。應從“供給”和“需求”兩方面加大對低收入群體的數字金融服務力度,促進地區間數字金融合作聯動發展,差異化促進不同類型農戶使用數字金融以實現可持續生計。

關鍵詞:數字金融;農戶可持續生計;生計資本;生計策略;生計結果

中圖分類號:F832 文獻標識碼:A 文章編號:1003-7543(2024)08-0098-21

當前,我國脫貧攻堅取得了全面勝利,但貧困問題具有復雜性[1],農村居民生計資本結構欠佳、收入單一化且穩定性不足、思想較為保守等問題仍是我國農戶生計脆弱性的癥結所在[2]。因此,提升可持續生計能力是農村居民實現生活富裕、全面推進鄉村振興的關鍵,這一過程離不開金融的保障與支持。現階段,金融機構在農村地區覆蓋范圍有限,同質化嚴重,供給結構失衡;農村金融服務成本高、風險大、收益低等因素導致金融資源在農村地區較難滿足農戶實際需求[3-4],不利于實現農戶可持續生計發展。數字金融作為兼具金融屬性和數字屬性的新型金融模式,在供給層面服務了原本被傳統金融機構忽視的“長尾”客戶群體[5];在需求層面借助數字技術打破區域限制的壁壘,滿足了農村居民對于便捷金融服務的需求。因此,探究數字金融對農戶可持續生計的影響,對鞏固脫貧攻堅成果、全面推進鄉村振興具有重要意義。

一、相關文獻綜述

生計(Livelihood)概念的提出源于20世紀80年代為解決發展中國家貧困問題的相關研究。Chambers等認為生計是一種建立在能力、資產和活動基礎之上的謀生方式[6]。可持續生計即居民家庭抵御外界風險變化,在保持家庭生計能力及生計資本的基礎上提高家庭福利水平的能力。隨著對生計問題研究的逐漸深入,基于對生計內涵的不同理解,形成多種可持續生計分析理論框架,主要包括英國國際發展署(DFID)、國際關懷組織(CARE)以及聯合國開發計劃署(UNDP)等部門提出的各類可持續生計分析框架。其中,DFID制定的可持續生計分析框架(Sustainable Livelihoods Approach, SLA)①,被政策制定者和學術研究者作為可持續發展和消除貧困的研究基礎而廣泛應用[7]。在可持續生計分析框架下,決定農戶可持續生計的因素主要包括脆弱性背景、制度結構、生計資本、生計策略、生計結果五方面。現有研究大多以可持續生計分析框架為基礎,進行農戶生計資本測算[8]、生計脆弱性評估[9]、生計策略選擇[10]、生計多樣性[11]、生計結果[12]等方面的研究,而外部因素對農戶生計影響的研究多集中于政策制定[9]、生態環境變化[13]等方面。與此同時,農戶生計的相關文獻多聚焦于局部地區的農戶[14],通常僅關注生計資本、生計策略或生計結果單個維度[8,11-12],在全國層面進行討論的較少,且鮮有基于多個維度對農戶可持續生計問題的討論。

近年來,數字金融發展迅速。農村地區互聯網使用的推廣為數字金融發展奠定了基礎,截至2023年12月,我國農村地區互聯網普及率達66.5%,較2018年末增長了28.1個百分點②。農民利用互聯網不僅可以獲取信息、交易商品、延伸社會網絡,還能通過移動設備進行支付、儲蓄、信貸、理財等金融活動,這深刻改變了農村家庭傳統的生活方式。從家庭信貸角度來看,數字金融的發展使農戶更易獲得正規信貸[15]。從家庭資產配置角度來看,數字金融的發展增強了家庭通過互聯網進行理財投資的意識[16],并促使家庭金融資產配置由單一化向多樣化轉變,對農村家庭高風險金融資產配置規模的促進作用更強[17]。從農戶就業角度來看,數字金融為農戶創業提供了金融支持,促進了農村地區的家庭創業[18];拓展了農村居民的就業選擇[19],促使農戶生計策略向非農化轉變[20]。從農戶收入角度來看,數字金融有助于增強金融的“普惠性”,提高農戶收入水平,縮小城鄉收入差距[21]。數字金融幫助農村家庭擺脫資金限制,促使農村家庭加大對人力資本、社會資本、物質資本的投入,如接受良好的教育、接受技能培訓,增加農戶生計資本積累[22-23]。直接討論數字金融影響農戶生計的文獻較少,且主要聚焦于數字金融使用對農戶生計策略選擇與生計多樣性的影響[10-11],而忽略了數字金融對農戶可持續生計影響的研究。

基于此,本文在生計脆弱性背景、制度結構等外部因素既定條件下,從生計資本、生計策略和生計結果三個維度系統分析全國范圍內各地區農戶可持續生計,在此基礎上,從家庭微觀層面檢驗數字金融改善農戶可持續生計的實現機制、異質性特征,并進一步探究數字金融對農戶可持續生計能否產生空間溢出效應。研究發現:數字金融主要通過提高農戶信貸可得性、增強農戶信息關注度、改善收入分配狀況等機制顯著改善農戶可持續生計。異質性分析顯示,數字金融對風險偏好型、高收入、高生計水平、高生計多樣性、高勞動力質量農戶的可持續生計影響作用更積極。此外,數字金融對農戶可持續生計的改善作用具有顯著的空間溢出效應。

與現有研究相比,本文的邊際貢獻在于:第一,鮮有文獻從全國層面多維度系統測度農戶可持續生計,本文依據可持續生計分析框架,從生計資本、生計策略和生計結果三個維度對農戶可持續生計進行量化,測度全國層面農戶可持續生計,拓寬了研究的范圍和普適性。第二,在統一框架下驗證數字金融對農戶可持續生計的影響,討論數字金融通過何種機制改善農戶可持續生計,支持了數字金融能夠通過信貸可得性、信息關注度、收入分配等機制改善農戶可持續生計,并判斷農戶由于不同的風險態度、收入水平、生計類型、勞動力質量等異質性特征帶來的數字金融影響效應的差異,這對探究農戶可持續生計的影響因素提供了有益補充。第三,綜合考慮區域空間因素,從宏觀視角探究數字金融能否打破空間限制壁壘,對農戶可持續生計產生溢出效應,從而為統籌協調數字金融優化發展、改善農戶可持續生計提供重要參考。

二、理論分析與研究假說

(一)數字金融對農戶可持續生計的影響

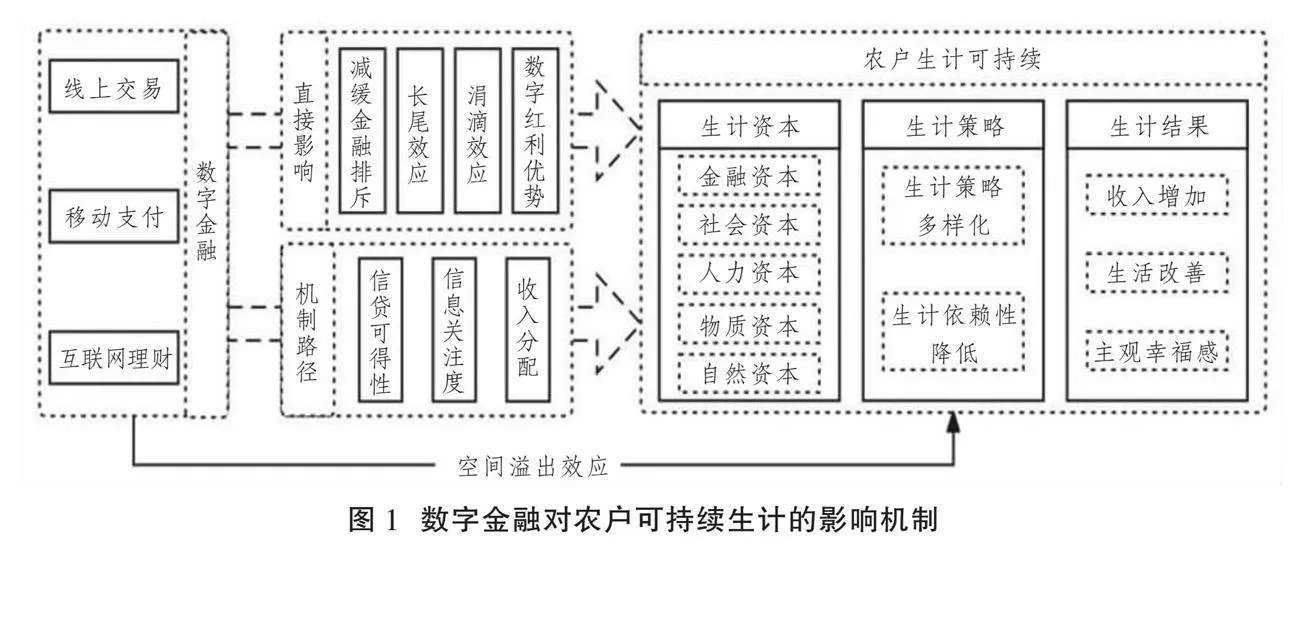

數字金融打破地理時空的界限,滲透到偏遠和欠發達地區,以其自身優勢通過緩解金融排斥、長尾效應、涓滴效應、發揮“數字紅利”對農戶可持續生計產生積極影響(見圖1)。主要體現在:第一,數字金融有效緩解了農村地區的金融排斥。數字金融依托于互聯網、大數據等數字技術使農村地區金融服務數量和質量得到極大改善[15],提高了農村地區金融服務的可得性與包容性[22],緩解了金融排斥。這直接提高了農村居民金融資本的積累,對農戶可持續生計改善發揮了積極作用。第二,數字金融通過發揮其長尾效應改善農戶可持續生計。農村居民由于信息不對稱等被傳統金融服務排斥在外,成為長尾群體。數字金融利用數字技術優勢服務原本被忽視的長尾群體,降低了為長尾群體提供金融服務的交易成本和風險。金融可得性的提高促使農村家庭金融資產配置轉向多樣化[17],提高農業保險參與率[24],增強農戶各類風險防范能力,進而支持農戶可持續生計改善。第三,數字金融以涓滴效應輻射到農村地區,惠及低收入群體,為其創造更多的就業機會,激發低收入群體的自我提升動力,進而改善其收入水平,從而優化居民收入分配狀況[21]。數字金融深化了金融的服務廣度和深度,改善了相對貧困[25]。第四,數字金融帶來的“數字紅利”降低金融服務門檻、緩解金融排斥,促進了農村居民收入增長[26]。農戶可支配收入的增加有助于促進農戶人力資本和社會資本的積累[27],增強農戶抵御外界風險的能力,也為農戶可持續生計發展提供了金融支持。基于此,提出如下假設:

假設1:數字金融對農戶可持續生計改善具有顯著的正向影響。

(二)數字金融影響農戶可持續生計的機制分析

1.信貸可得性

傳統金融機構對于低收入家庭存在“惜貸”行為。由于缺少可用于抵押的資產,低收入家庭往往面臨融資約束[28],難以獲得除滿足自身需求之外的資金用于生產經營活動,特別是當遭遇風險時其生活狀況將進一步惡化,進而陷入持續性貧困陷阱[29]。黃益平和邱晗認為,數字金融快速發展改善了農村地區金融服務水平及效率,數字化技術通過快速獲取和分析用戶信息,緩解了信息不對稱與逆向選擇風險,進而為缺乏抵押資產的低收入群體提供信貸支持,使農村家庭更易獲得正規信貸,有效緩解了其信貸約束[5]。王奇、牛耕、李涵研究發現,數字金融改善農戶家庭信息獲取環境、提高金融素養使農戶更易獲得正規信貸[30]。信貸可得性的提高一方面直接改善了農戶金融資本的積累,不僅使農戶能夠購置各類固定資產充實物質資本,還能用于教育投資提升人力資本;另一方面,促進農戶生計策略向非農化轉變,增加了農戶外出務工與自主創業的概率[10],提高了農戶生計多樣性[11],同時促進農戶利用社會資本對各種資源進行更優配置以改善其生計水平。基于此,提出如下假設:

假設2:數字金融能通過提高農戶信貸可得性改善農戶可持續生計。

2.信息關注度

農村居民獲取信息成本較高且渠道單一,而數字金融通過降低信息搜尋成本,提高農民信息搜尋能力,提升農戶社會資本[31]。數字金融使農村居民可以通過互聯網隨時進行各類信息的查詢,極大拓展了農村居民的信息獲取渠道,通過互聯網農村居民能及時了解更加準確的各類信息[27]。信息關注度更高的農戶更能及時了解各類技術信息與農產品市場行情,使其作出更明智的決策,提高農戶創業的可能性[18]。此外,農戶借助數字金融平臺還能更好地了解、利用金融服務與各類金融、保險產品,獲得相應的保障與支持,增強農戶抵御各類突發風險的能力[24]。信息關注度越高的農村居民越能獲取更準確的信息以幫助他們作出正確的判斷,進而能更好地參與金融市場,優化家庭金融資產配置,增加金融資本積累[17]。王晶、呂新業、呂開宇認為數字金融緩解了農戶的信息約束,能改善其勞動力配置、生計策略的選擇與多樣性水平,有效提升農戶的自我發展能力[11]。基于此,提出如下假設:

假設3:數字金融通過提高農戶信息關注度改善農戶可持續生計。

3.收入分配

數字金融發展改善了農村地區的收入分配狀況。一方面,優化農村地區生產要素配置,推動農村地區基礎設施建設,從源頭上緩解收入差距問題[21]。另一方面,數字金融促進了經濟增長并通過涓滴效應,改善家庭收入水平、緩解家庭脆弱性,打破社會圈層間“隔閡”[25],釋放低收入群體發展的內生動力,進一步縮小收入差距。合理的收入分配有助于農村地區的長期發展,有利于低收入農戶獲取更多的醫療、教育等資源,提升農戶的人力資本積累和整體生活質量[32],增強農戶的主觀幸福感,進而實現可持續生計。綜上,數字金融有助于縮小收入差距,從而對農村居民可持續生計具有正向影響作用。基于此,提出如下假設:

假設4:數字金融通過改善收入分配狀況間接改善農戶可持續生計。

(三)數字金融與農戶可持續生計的空間效應

數字金融的一大特性是借助數字技術高效傳輸各類信息,聯動各地區的金融發展。根據Tobler的地理學第一定律,無形的信息、技術、知識能夠突破地理距離的局限,對周邊地區產生溢出影響[33]。具體而言,主要體現在:第一,從經濟視角看,區域經濟越發達,“擴散效應”越明顯,資本、技術和勞動力等生產要素越會向相鄰地區轉移,進而促進其周邊地區經濟、金融發展[34],從而改善周邊地區的農戶可持續生計。第二,從地理視角看,發達地區的金融創新活動可以通過信息傳遞與知識溢出對周邊地區產生影響,其各類生產要素能夠突破地理限制實現跨區域流動,并且相距越近的地區間生產要素的流動效率往往越高,這有助于周邊地區的產業結構優化和農戶收入提高[35]。第三,從金融視角看,雖然金融資源因其本身的“逐利性”多集聚于經濟發達地區[36],但數字金融所依賴的數字技術具備的“強滲透性”與“廣覆蓋性”,能夠打破空間壁壘,使金融服務能夠跨區域配置,帶來正向集聚空間效應。數字技術在“涓滴效應”下通過示范—模仿方式帶動鄰近地區數字金融的發展。基于此,提出如下假設:

假設5:數字金融對農戶可持續生計的影響存在正向的空間溢出效應。

三、實證設計

(一)數據來源

本文使用的數據源于西南財經大學中國家庭金融調查與研究中心2015年、2017年和2019年開展的三輪全國性微觀家庭調查數據。地區控制變量的相關數據來自各地級市統計年鑒及CSMAR數據庫。

本文基于研究主題對樣本數據進行如下處理:首先,保留連續三次參加中國家庭金融調查的家庭樣本;其次,本文研究主體為農戶,因而僅保留農村居民樣本;再次,保留戶主樣本,并剔除18歲以下的戶主樣本;最后,剔除變量有缺失的樣本。同時,為減小異常值干擾,對連續變量進行上下1%的縮尾處理,共得到12 587個有效觀測值。

(二)變量說明與描述性統計

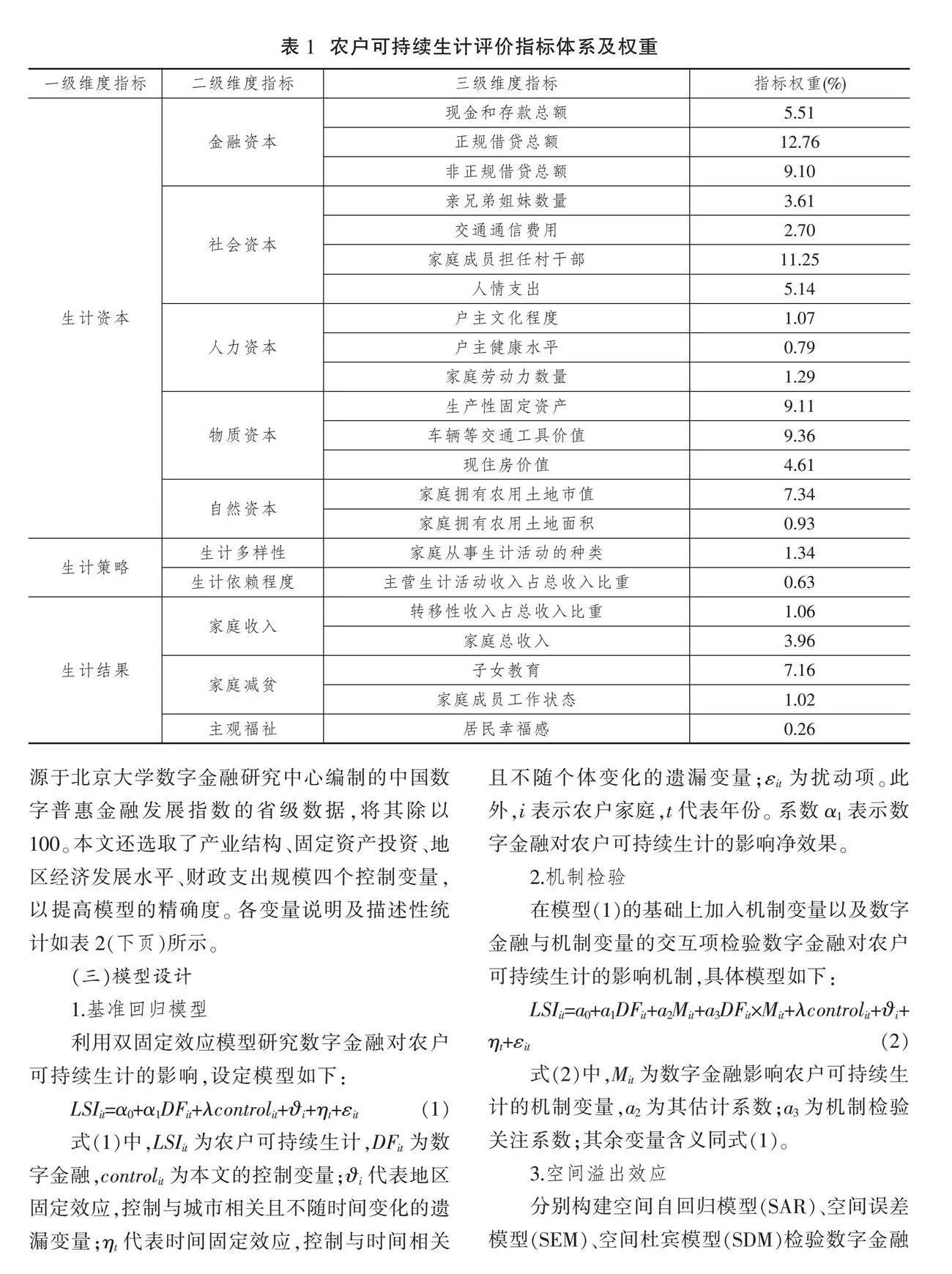

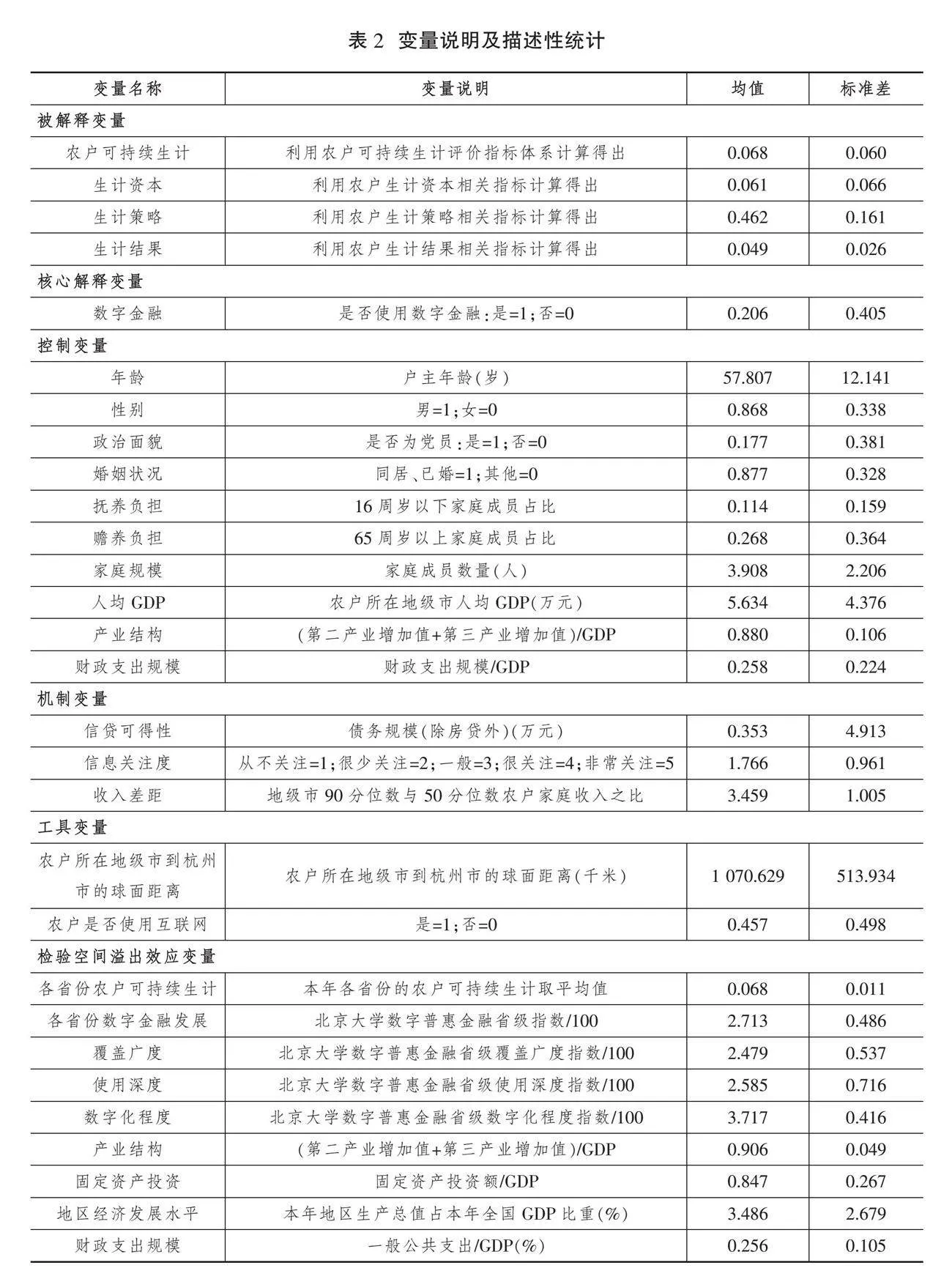

被解釋變量:農戶可持續生計。農戶生計相關評價指標多從生計資本角度構建[8],但可持續生計作為一種可持續提升家庭福利水平的能力,從單一維度難以體現農戶可持續生計的長效性。因此,本文在生計資本的基礎上增加生計策略、生計結果,從三個一級維度構建農戶可持續生計評價指標體系(見表1,下頁)。在具體指標測度時,使用極差標準化對數據進行預處理,然后使用熵值法作為權重,計算農戶可持續生計指數,該指數值越大,表示該農戶可持續生計水平越高。

核心解釋變量:農戶數字金融使用。參考何婧和李慶海[18]、王晶等[11]的研究,選取CHFS調查問卷中關于使用網上銀行、手機銀行、網購、移動支付等相關問題進行衡量,具體包括:(1)您家主要使用過哪些形式的銀行服務(網上銀行、手機銀行)?(2)您家網購共花費多少錢(不為0)?(3)您家是否開通支付寶、微信支付、京東網銀錢包、百度錢包等第三方支付賬戶?(4)您家是否持有余額寶、微信理財通、京東小金庫等幾類互聯網理財產品?(5)您和您家人在購物時(包括網購),一般會使用下列哪些支付方式(電腦支付、移動終端支付)?當受訪者針對上述任一問題選擇括號中的回答或給出肯定回答,則認為該農戶使用了數字金融。

控制變量:參考已有文獻,選擇一系列控制變量,包括年齡、性別、政治面貌、婚姻狀況等個體特征變量,撫養負擔、贍養負擔、家庭規模等家庭特征變量,人均GDP、產業結構、財政支出規模等地區特征變量。

機制變量:信貸可得性、信息關注度、收入差距。首先,參考周利、廖婧琳、張浩[16]的做法,信貸可得性的提高直接表現為債務規模的擴大,由于住房貸款通常有較高的抵押率且還款期限較長,將其剔除可更準確地評估農戶信貸可得性,因而使用債務規模(除房貸外)作為信貸可得性的代理變量。其次,以CHFS問卷中“對經濟、金融信息的關注度如何”的回答作為農戶信息關注度的代理變量。最后,參考周利、廖婧琳、張浩[16]的做法,計算得到各個地區中農戶收入的10%、50%、90%分位數,并以P90/P50、P90/P10、P50/P10三個分位數收入之比來衡量各地區農戶收入差距。其中,P90/P50表示該地區的90%分位數與50%分位數農戶家庭收入之比,另外兩個指標含義與之類似。

空間溢出效應部分的變量。這里的被解釋變量為“各省份農戶可持續生計”,對所在省份內微觀農戶可持續生計水平取平均值,最終得到28個省、自治區、直轄市(除上海、西藏、新疆外)的農戶可持續生計水平。解釋變量為“各省份數字金融發展”及其三個子維度,數字金融數據來源于北京大學數字金融研究中心編制的中國數字普惠金融發展指數的省級數據,將其除以100。本文還選取了產業結構、固定資產投資、地區經濟發展水平、財政支出規模四個控制變量,以提高模型的精確度。各變量說明及描述性統計如表2(下頁)所示。

(三)模型設計

1.基準回歸模型

利用雙固定效應模型研究數字金融對農戶可持續生計的影響,設定模型如下:

LSIit=α0+α1DFit+λcontrolit+?i+ηt+εit(1)

式(1)中,LSIit為農戶可持續生計,DFit為數字金融,controlit為本文的控制變量;?i代表地區固定效應,控制與城市相關且不隨時間變化的遺漏變量;ηt代表時間固定效應,控制與時間相關且不隨個體變化的遺漏變量;εit為擾動項。此外,i表示農戶家庭,t代表年份。系數α1表示數字金融對農戶可持續生計的影響凈效果。

2.機制檢驗

在模型(1)的基礎上加入機制變量以及數字金融與機制變量的交互項檢驗數字金融對農戶可持續生計的影響機制,具體模型如下:

LSIit=a0+a1DFit+a2Mit+a3DFit×Mit+λcontrolit+?i+ηt+εit(2)

式(2)中,Mit為數字金融影響農戶可持續生計的機制變量,a2為其估計系數;a3為機制檢驗關注系數;其余變量含義同式(1)。

3.空間溢出效應

分別構建空間自回歸模型(SAR)、空間誤差模型(SEM)、空間杜賓模型(SDM)檢驗數字金融對農戶可持續生計的影響是否具有空間溢出效應,具體模型如下:

首先,構建空間自回歸模型(SAR):

LSIat=γ0+γ1DFat+γ2controlat+ρWabLSIbt+μa+δt+εat(3)

式(3)中,a、b代表不同省份,t表示不同年份。Wab為空間權重矩陣,文中使用的空間權重矩陣在后文中有具體介紹。LSIat為不同省份在各年份的農戶可持續生計;DFat與controlat分別是核心解釋變量數字金融與控制變量,γ1與γ2分別是其對應的估計系數;ρ為空間自回歸系數,以此說明不同地區間交互效應的大小; μa代表省份固定效應,δt代表時間固定效應,主要控制隨省份和時間而變化的遺漏變量問題;εat為擾動項。

其次,構建空間誤差模型(SEM):

LSIat=γ0+γ1DFat+γ2controlat+λWab?jt+μa+δt+εat(4)

式(4)中,?jt表示存在空間相關性的誤差項,Wab?jt表示b的誤差項對a的空間交互影響;λ為空間誤差估計系數;其余含義與式(3)相同。

最后,構建空間杜賓模型(SDM):

LSIat=γ0+γ1DFat+γ2controlat+ρWabLSIbt+γ3WabDFat+γ4Wabcontrolat+μa+δt+εat(5)

式(5)中,γ3與γ4分別是DFat、controlat的空間權重系數;其余含義與式(3)相同。

四、實證結果與穩健性檢驗

(一)基準回歸分析

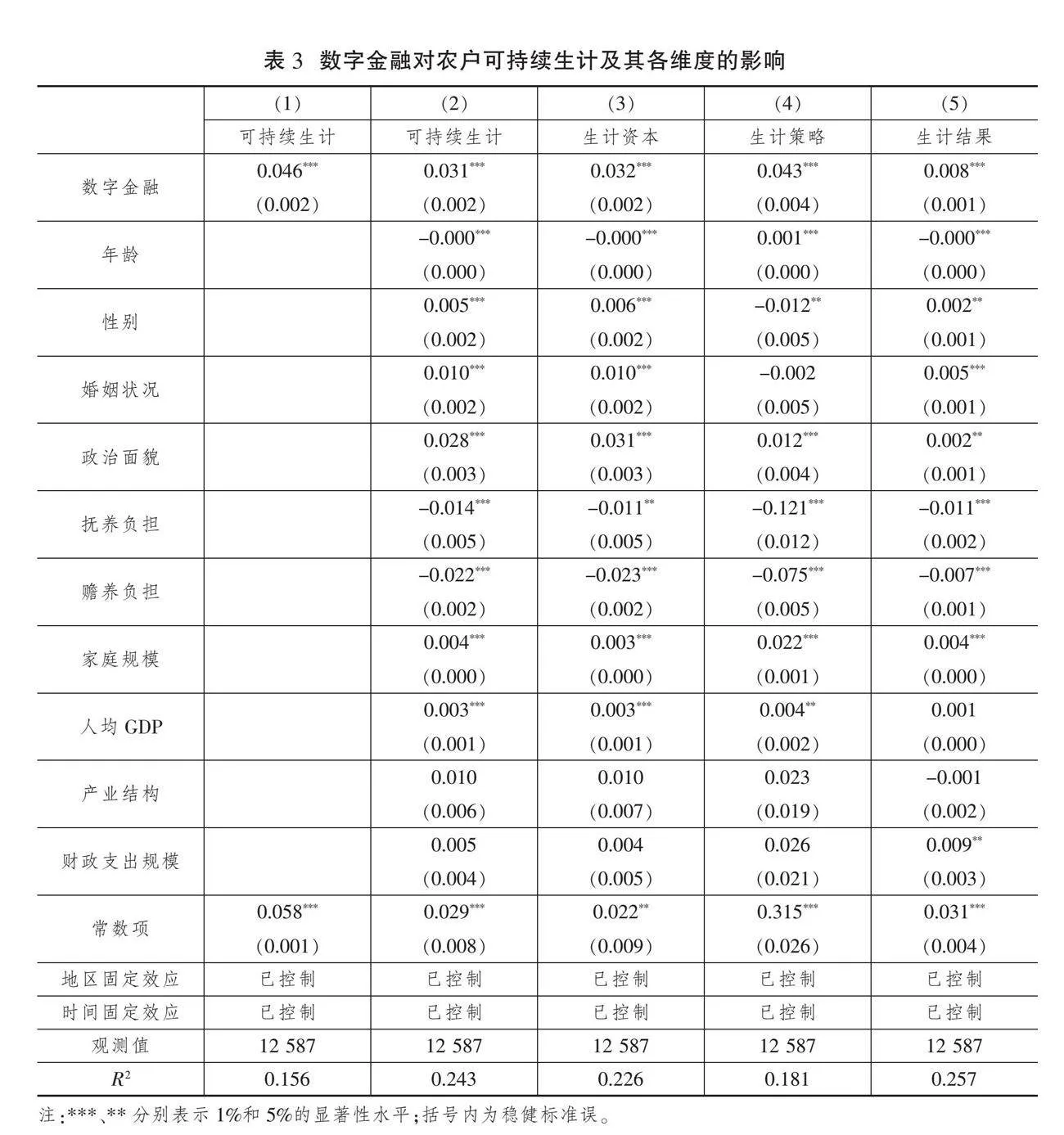

表3(下頁)報告了數字金融對農戶可持續生計及其各維度的影響。列(1)僅考慮數字金融變量,未考慮其他控制變量,結果表明,數字金融的系數為0.046,在1%的水平上顯著,說明數字金融對農戶可持續生計有顯著的正向影響。列(2)在列(1)的基礎上加入控制變量,數字金融依然顯著為正,加入控制變量后數字金融的系數變小,說明不控制個體、家庭、地區特征變量會高估數字金融對農戶可持續生計的影響。由此證實了數字金融有效推動農戶可持續生計水平的提高,假設1得證。進一步,將農戶可持續生計分解為生計資本、生計策略、生計結果三個維度,并以各維度分別作為被解釋變量,利用模型(1)進行回歸,結果如列(3)—(5)所示,說明數字金融對生計資本、生計策略、生計結果三方面均有顯著正向影響。

從控制變量來看,戶主年齡與農戶可持續生計負相關;戶主為男性的家庭可持續生計水平高;戶主已婚且是黨員的可持續生計水平高;撫養子女與贍養老人對農戶可持續生計產生了負向影響,說明照料子女與老人擠占了青壯年勞動力的勞動時間與精力,可能會限制撫養與贍養負擔較重家庭的可持續發展;在人口數量上,家庭規模對農戶可持續生計起到了推動作用,家庭規模越大在一定程度上意味著對風險的抵御能力越強。就地區特征變量來看,地區經濟發展水平與農戶可持續生計正相關。

進一步地,檢驗數字金融對不同可持續生計水平農戶的影響,參考高亞飛等[37]的做法,將可持續生計按四分位數分組,并分別對其進行回歸,結果如表4所示。隨著農戶可持續生計水平的提高,數字金融的估計系數變大,說明可持續生計水平越高的農戶越能從數字金融中受益,而處于較低可持續生計水平的農戶難以從中受益,說明數字金融在改善農戶可持續生計的過程中存在“馬太效應”。這與王修華和趙亞雄[38]的研究結論相似,即可持續生計水平偏低的農戶受限于其金融素養和數字稟賦等,其享受到的數字金融服務難以達到預期效果,進而導致數字金融對不同可持續生計水平的農戶出現異質性影響。

(二)影響機制分析

此部分利用模型(2)分別考察信貸可得性、信息關注度、收入差距在數字金融與農戶可持續生計關系中的機制作用,結果如表5(下頁)所示。列(1)結果顯示,數字金融提高了農戶信貸可得性,且數字金融與信貸可得性的交互項系數為0.002,通過5%的顯著性檢驗,說明數字金融會通過提高農戶信貸可得性進而推動農戶可持續生計水平提升,假設2得證。列(2)結果顯示,數字金融顯著提高了農戶信息關注度,同時,數字金融與信息關注度的交互項系數為0.003,且通過了10%的顯著性檢驗,說明數字金融能夠通過提高農戶信息關注度改善其可持續生計,假設3得證。由列(3)的結果可知,數字金融縮小了農戶間收入差距,同時,數字金融與收入差距的交互項系數為-0.003,且通過了10%的顯著性檢驗,表明數字金融通過改善收入分配狀況進而改善農戶可持續生計,假設4得證。

(三)異質性分析

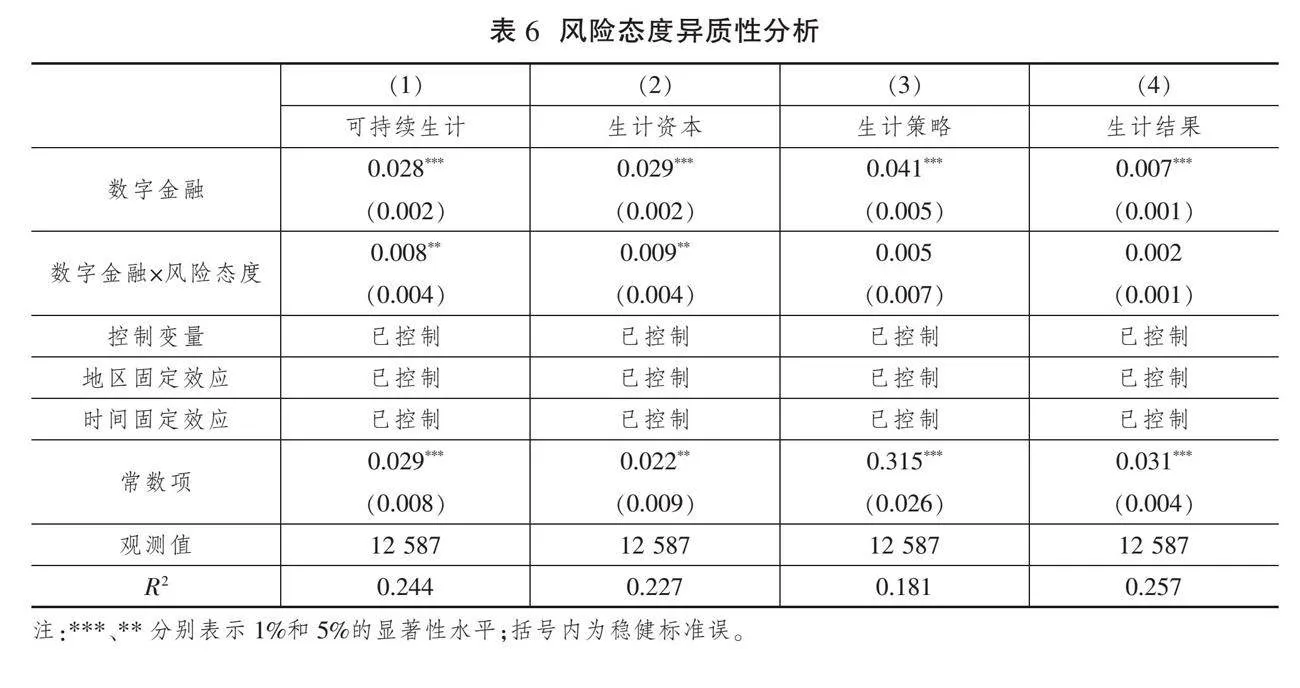

1.風險態度異質性分析

風險態度差異可能會造成不同農戶群體對數字金融使用作出差異性的決策,進而影響農戶可持續生計。基于此,本文選取CHFS問卷中“投資傾向類型”問題的回答,將農戶分為風險偏好型與風險規避型,若為風險偏好型,定義變量風險態度=1,否則為0。基于此,在模型(1)中加入數字金融與風險態度的交互項進行回歸,回歸結果如表6列(1)所示,數字金融與風險態度的交互項系數在5%的置信水平下顯著為正,說明相較于風險規避型農戶,數字金融對于風險偏好型農戶的可持續生計具有更強的改善作用。進一步,列(2)交互項系數顯著為正,而列(3)、(4)交互項系數不顯著,說明數字金融更有助于風險偏好型農戶的生計資本積累,而對不同風險態度農戶的生計策略和生計結果無顯著影響。原因可能在于,數字金融使農村居民可選擇的金融產品更加豐富,風險偏好型農戶能夠更好地進行資產配置[17],從而促進生計資本積累,而農戶生計策略的選擇更多地基于農戶自身狀況以及政策扶持等因素的綜合考量[14],農戶生計結果主要依托于其綜合經濟狀況,風險態度并非影響農戶生計策略選擇與生計結果的主要因素。

2.收入水平異質性分析

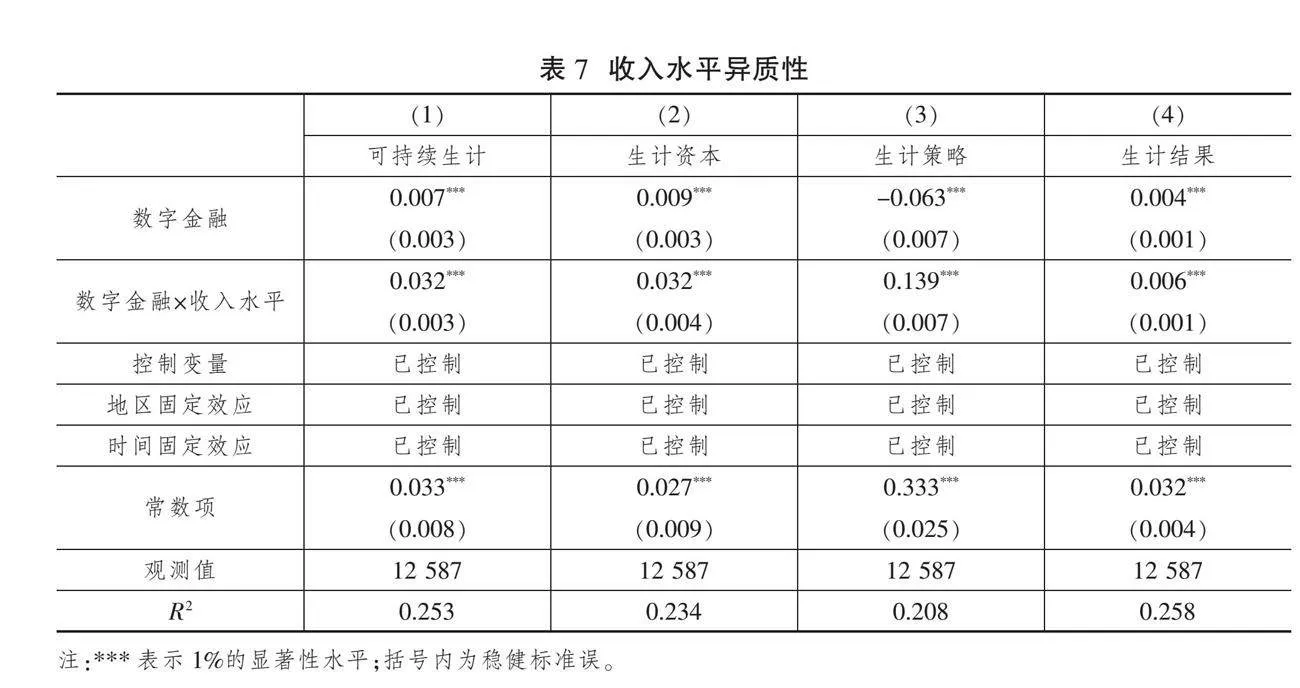

不同收入水平農戶所能獲得的金融資源不盡相同,為進一步研究數字金融對不同收入農戶可持續生計的影響,以每年度的家庭總收入的中位數為界將樣本分為高收入與低收入兩組,若為高收入組,定義變量收入水平=1,否則為0。在模型(1)中加入數字金融與收入水平的交互項進行回歸,回歸結果如表7(下頁)列(1)所示,數字金融與收入水平的交互項系數在1%的置信水平下顯著為正,說明相較于低收入農戶,數字金融對于高收入農戶的可持續生計具有更強的改善作用。列(2)—(4)交互項系數同樣在1%的置信水平下顯著為正,說明數字金融對高收入農戶的生計資本、生計策略、生計結果的改善作用均要高于低收入農戶。原因可能在于,收入水平高的農戶接觸、使用數字金融的概率更高[22],其受教育與金融素養程度都更高[25],所獲得的金融資源也更豐富,由此數字金融對收入水平較高農戶的影響更大,對其可持續生計的改善作用更強。

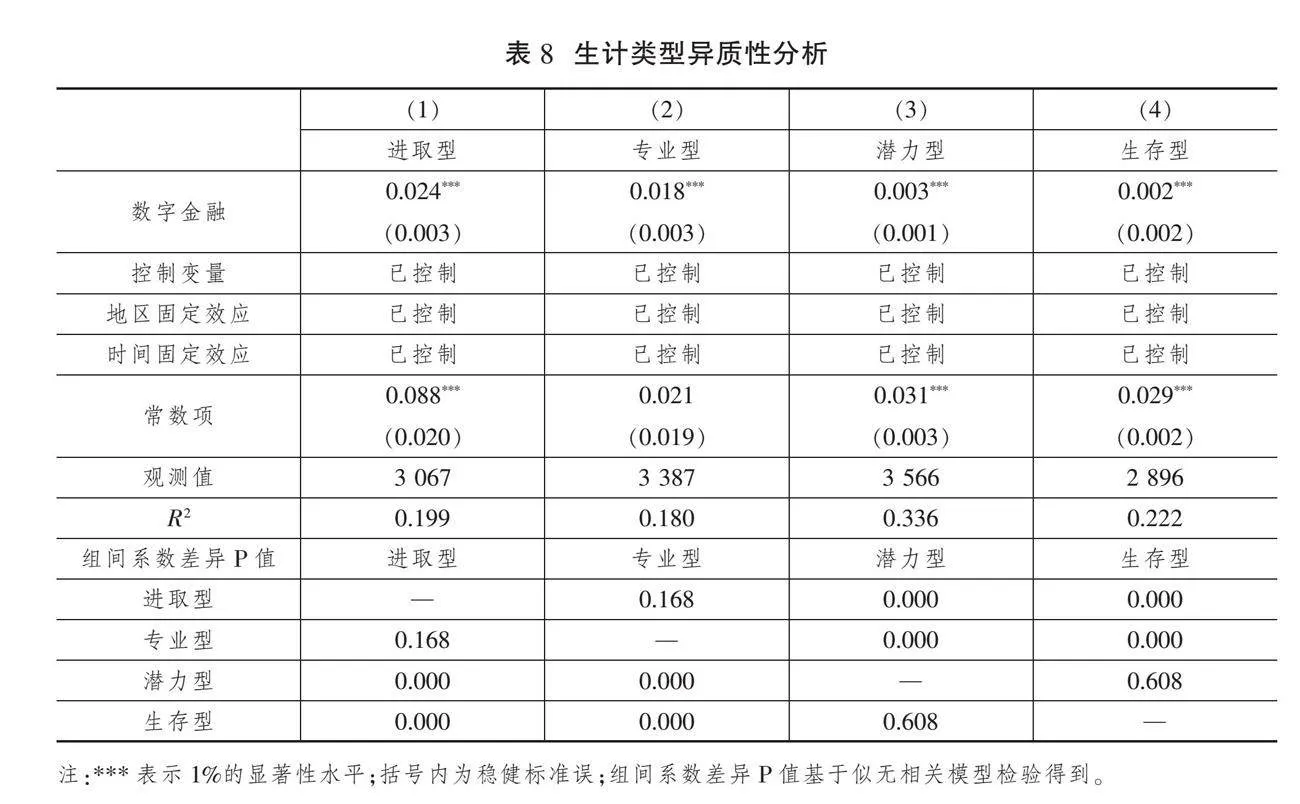

3.生計類型異質性分析

為更細致地考察數字金融對不同生計類型農戶可持續生計的影響,本文參考王晗和房艷剛[14]的做法,用辛普森指數①來衡量生計多樣性,并以生計資本與生計多樣性的中位數為界,將農戶生計類型劃分為進取型、專業型、潛力型和生存型。具體做法為,將高生計資本、高生計多樣性農戶劃分為進取型農戶;高生計資本、低生計多樣性農戶劃分為專業型農戶;低生計資本、高生計多樣性農戶劃分為潛力型農戶;低生計資本、低生計多樣性農戶劃分為生存型農戶,結果如表8(下頁)所示。數字金融對四種生計類型的農戶可持續生計均有顯著的正向影響,但數字金融對于進取型和專業型農戶的可持續生計改善作用更強,而對于潛力型與生存型農戶可持續生計的改善作用較弱,進一步說明數字金融對農戶可持續生計的影響存在“馬太效應”。生計資本積累較低的農戶在數字金融使用方面處于弱勢地位,加大了與高生計資本農戶間的資本積累差距,與此同時,單一的生計策略使農戶抵御各類突發狀況的能力偏低,因而在不同生計類型的農戶間產生了“馬太效應”。

4.勞動力質量異質性分析

勞動力質量的提升能有效推動農戶收入的增加[39],較高質量的勞動者更易接受新興事物。為驗證在不同勞動力質量特征下數字金融對農戶可持續生計的影響是否存在異質性,本文選取戶主文化程度與家庭負擔②兩個指標,并利用熵值法綜合計算得出勞動力質量。再以勞動力質量的中位數為界將樣本分為高質量與低質量兩組,若為高質量組,定義變量勞動力質量=1,否則為0。在模型(1)中加入數字金融與勞動力質量的交互項進行回歸③。回歸結果如表9(下頁)所示,說明數字金融對于高質量組農戶可持續生計的改善作用更強,即較低的文化程度與較重的家庭負擔限制了數字金融對農戶可持續生計的積極影響。

(四)內生性與穩健性檢驗

1.內生性檢驗

本文實證結果雖然對一系列控制變量進行了控制,但仍然可能因數字金融與農戶可持續生計的反向因果關系而引致內生性問題。為此,本文利用工具變量法解決可能存在的內生性問題。

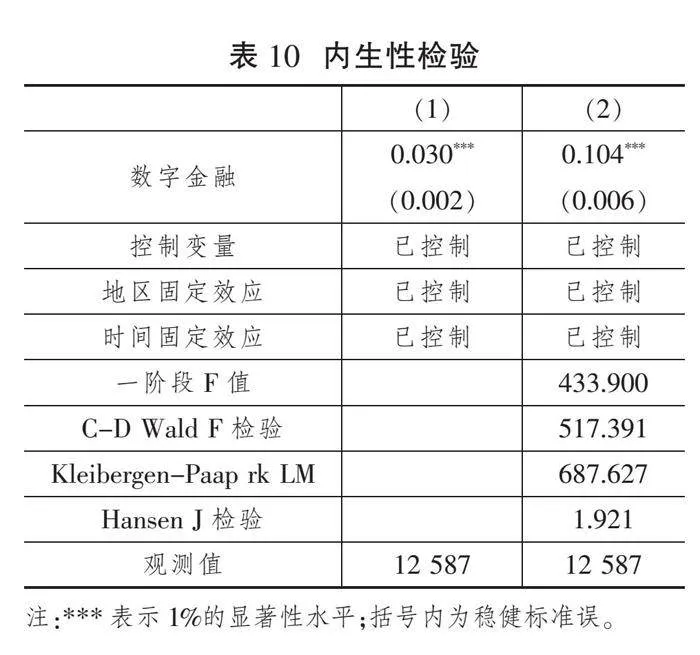

參考張勛等[40]與吳靜茹等[41]的方法,分別選擇“農戶所在地級市到三大核心城市——北京、深圳與杭州的最短球面距離”與“農戶是否使用互聯網”作為工具變量。核心城市的選擇主要考慮北京是全國政治中心、支付寶源起于杭州、騰訊總部坐落于深圳,三座城市發展數字金融均有得天獨厚的優勢。而上海和廣州分別與杭州、深圳距離較近,因此不再重復考慮。核心城市往往以其輻射作用帶動周邊城市發展,加之數字金融的無邊界特性能夠打破地理限制,因而距離核心城市越近,其受到的輻射作用越強,數字金融發展水平越高。同時,地理位置是一個完全外生的變量,不受個體主觀因素的影響,因而“農戶所在地級市到三大核心城市——北京、深圳與杭州的最短球面距離”基本滿足工具變量的條件。互聯網作為數字金融的載體,與數字金融緊密相關,但僅使用互聯網不會對農戶可持續生計產生較大影響,基本滿足外生性條件。

表10列(2)加入工具變量后一階段回歸中工具變量系數顯著(P值=0.000),且一階段回歸中F值為433.900,拒絕了弱工具變量的假設。C-D Wald F檢驗值為517.391,超過10%水平下的臨界值19.93,Kleibergen-Paap rk LM檢驗值為687.627,表明不存在弱工具變量問題。Hansen J檢驗值為1.921,P值為0.166,不能拒絕原假設,因而不存在過度識別問題,滿足外生性條件。由表10所示,列(1)未加入工具變量的回歸結果與列(2)加入工具變量后的回歸結果對比顯示,數字金融對農戶可持續生計的影響系數由0.030增加至0.104。加入工具變量后,數字金融對農戶可持續生計仍有顯著影響,說明數字金融對農戶可持續生計的確存在正向影響。

2.穩健性檢驗

表11展示了穩健性檢驗結果。首先,我國現階段數字金融發展并不均衡,其中經濟基礎較好的地區往往數字金融發展水平更高,從而可能導致基準回歸結果有偏差。因此,本文將上海、北京、深圳、廣州四個一線城市,成都、杭州、重慶、西安等15個新一線城市樣本從總樣本中予以剔除,其回歸結果如列(1)所示,基本與上文一致。

其次,改變被解釋變量測度方式。主成分分析法同樣是一種常見的指標分析方法,為進一步提高研究結果的可信度,這里使用主成分分析法重新對農戶可持續生計進行測度,并檢驗數字金融對農戶可持續生計的影響。結果如列(2)所示,支持上文得到的結論。

最后,替換核心解釋變量,將數字金融替換為與農戶所在地級市對應的北京大學數字普惠金融指數作為核心解釋變量,回歸結果如列(3)所示,基本與上文一致。以上穩健性檢驗結果均支持本文結論,表明本文的實證結果是穩健的。

五、空間溢出效應分析

前文從微觀層面探討了數字金融對農戶可持續生計的影響,并驗證了信貸可得性、農戶信息關注度、收入差距是數字金融影響農戶可持續生計的機制渠道。然而,我國各地區數字金融發展仍存在較大的空間差異,地區之間各類金融資源分布不均的現象依然存在。那么,數字金融能否依托數字技術,打破空間限制壁壘,對農戶可持續生計產生跨區域影響?為回答這一問題,本文進一步探討數字金融對農戶可持續生計的空間效應。

(一)空間自相關性分析

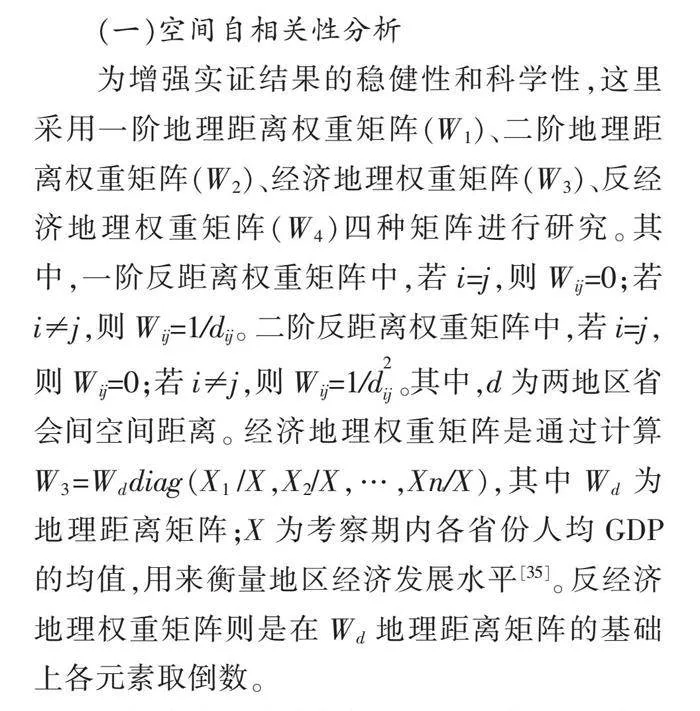

為增強實證結果的穩健性和科學性,這里采用一階地理距離權重矩陣(W1)、二階地理距離權重矩陣(W2)、經濟地理權重矩陣(W3)、反經濟地理權重矩陣(W4)四種矩陣進行研究。其中,一階反距離權重矩陣中,若i=j,則Wij=0;若i≠j,則Wij=1/dij。二階反距離權重矩陣中,若i=j,則Wij=0;若i≠j,則Wij=1/d。其中,d為兩地區省會間空間距離。經濟地理權重矩陣是通過計算W3=Wd diag(X1 /X,X2/X,…,Xn/X),其中Wd 為地理距離矩陣;X為考察期內各省份人均GDP的均值,用來衡量地區經濟發展水平[35]。反經濟地理權重矩陣則是在Wd 地理距離矩陣的基礎上各元素取倒數。

本部分對28個省級行政區2015年、2017年、2019年數字金融指數與農戶可持續生計的空間相關性進行了莫蘭檢驗,Moran's I及檢驗結果如表12所示,可以看到數字金融在四種矩陣下的Moran's I均大于0,且均通過了5%的顯著性檢驗;農戶可持續生計水平在四種矩陣下除2015年的Moran's I不顯著外,其他年份的Moran's I均大于0且通過了10%的顯著性檢驗。這基本可以說明數字金融與農戶可持續生計存在顯著的正向依賴性,存在空間集聚特征。

(二)空間溢出效應分析

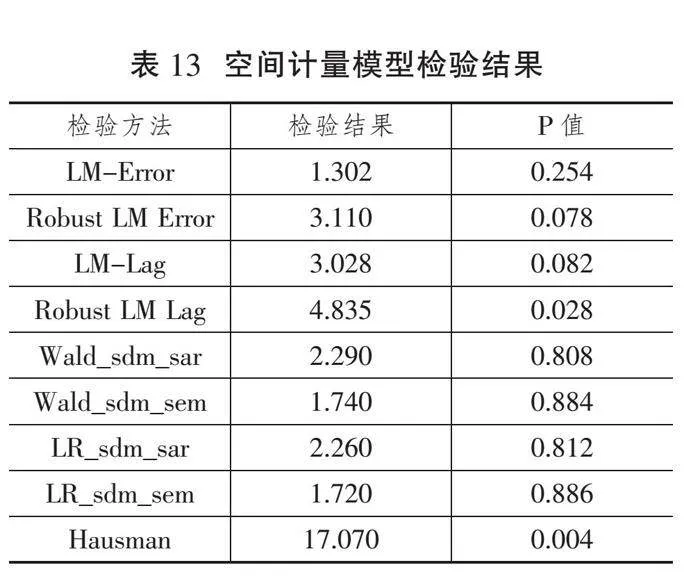

為選擇最佳的空間計量模型,本文利用LM檢驗、Wald檢驗、LR檢驗與Hausman檢驗方法進行檢驗,結果見表13。比較LM檢驗結果,空間自回歸模型更優;根據Wald檢驗與LR檢驗,無法拒絕空間杜賓模型退化為空間滯后模型與空間自回歸模型;根據Hausman檢驗,應使用固定效應模型。綜合上述結果,本文選擇空間自回歸模型的固定效應模型來探究數字金融對農戶可持續生計的空間溢出效應。

由表14結果可知,三種固定效應下數字金融系數均顯著為正,說明在考慮空間因素的條件下,數字金融仍能促進農戶可持續生計水平的提高,與前文的結論相符。此外,空間自回歸系數ρ在個體固定與雙固定效應下均顯著為正,說明各地區的數字金融發展對其相鄰地區的農戶可持續生計有顯著的正向影響,由此驗證了假設5。綜合擬合優度檢驗與對數似然值檢驗結果,本文最終選擇個體固定效應下的空間自回歸模型進行分析。

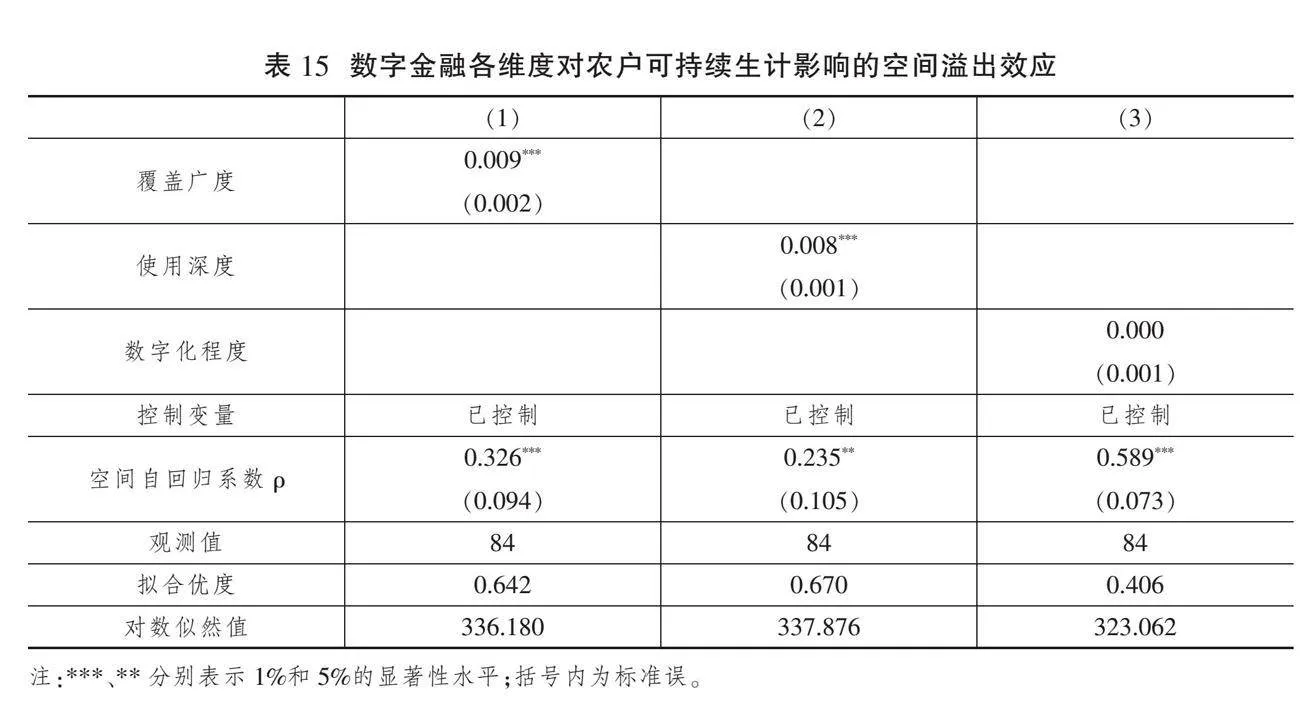

為了使數字金融對農戶可持續生計的影響分析更有針對性,這里進一步對數字金融的三個維度——覆蓋廣度、使用深度、數字化程度進行研究。如表15(下頁)所示,覆蓋廣度與使用深度均對農戶可持續生計有顯著的正向影響,數字化程度對農戶可持續生計影響較小且不顯著,表明數字金融服務覆蓋范圍的擴大與使用深度維度下的支付、信貸、基金、保險、投資等業務的不斷深化對農戶可持續生計起到了推動作用,且具有明顯的空間溢出影響。就數字化程度來看,雖然其對農戶可持續生計影響較小,但其空間自回歸系數是三個維度指標中最大的,說明數字技術在不同地區的流動性最強。

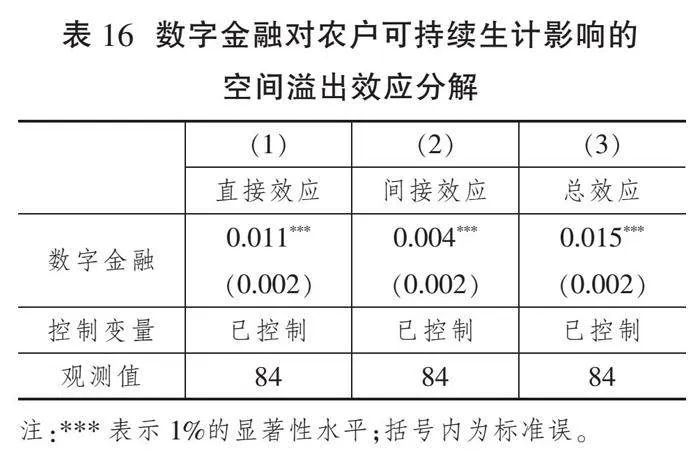

為避免利用點估計方法衡量空間溢出效應所帶來的偏誤,本部分使用偏微分法將空間溢出總效應進行分解。數字金融對農戶可持續生計影響的空間溢出效應分解結果如表16所示。從直接效應來看,數字金融的系數顯著為正,表明在地理經濟因素的作用下,數字金融發展對本地區農戶可持續生計的正向影響得到強化。從間接效應來看,數字金融的系數同樣顯著為正,表明數字金融的發展在促進本地區農戶可持續生計水平提升的同時,還帶動了周邊地區農戶可持續生計水平的提高,說明數字金融依靠其“數字化”的無邊界性對周邊地區產生了影響,也進一步佐證了我國數字金融與農戶可持續生計均呈現“高—高聚集”與“低—低聚集”的空間特性。總體來看,直接效應的系數大于間接效應,因而各地區在加強與周邊地區合作的同時應以更積極的態度推動本地區數字金融的發展,實現多效互補的協同效應。

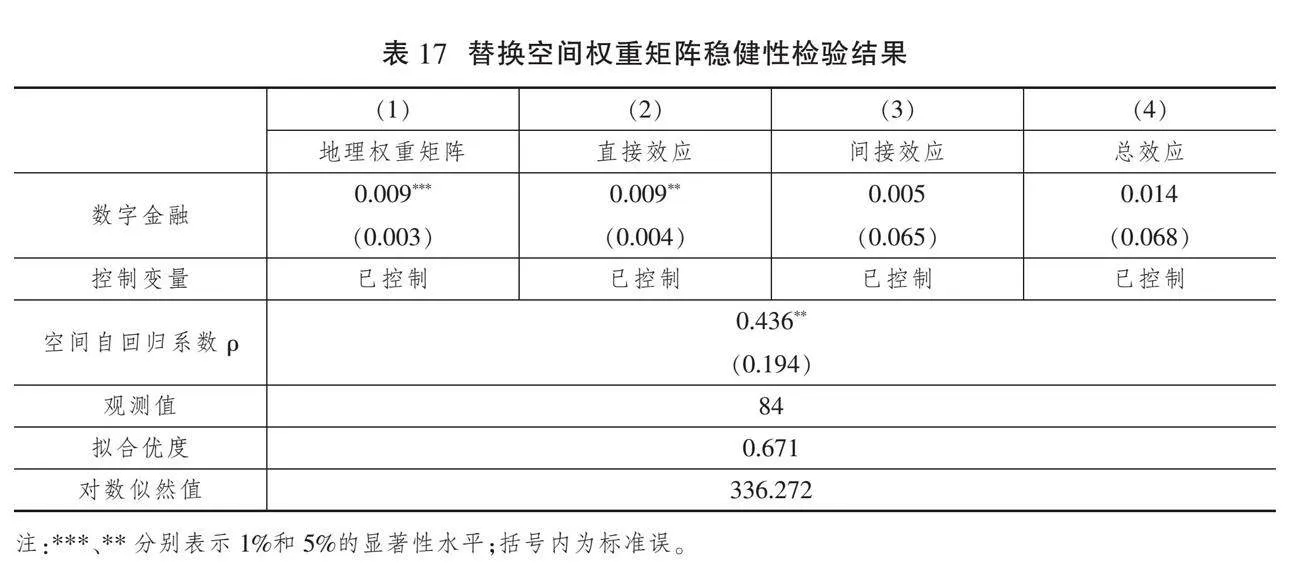

為增強實證結果的穩健性,這里將經濟地理權重矩陣更換為地理權重矩陣后進行檢驗,由表17(下頁)可以看出,回歸結果基本一致。

為進一步提高研究的可信度,這里將空間自回歸模型替換為空間滯后模型,由表18(下頁)可以看到,在時間固定、個體固定、雙固定效應下的回歸結果基本與使用空間自回歸模型保持一致。

六、結論與政策建議

本文以2015年、2017年、2019年三輪中國家庭金融調查數據為樣本,在測算農戶可持續生計的基礎上,實證檢驗數字金融對農戶可持續生計的影響,并進一步考察信貸可得性、信息關注度、收入分配在其中起到的機制作用;然后,從農戶風險態度、收入水平、生計類型、勞動力質量四方面探究數字金融對農戶可持續生計影響的異質性;最后,從省級層面考察數字金融對農戶可持續生計的影響是否具有空間效應。研究發現:第一,數字金融對農戶可持續生計及其各維度(包括生計資本、生計策略、生計結果)均有顯著正向影響。第二,機制檢驗發現,數字金融通過提高農戶信貸可得性、增強農戶信息關注度、改善收入分配狀況對農戶可持續生計產生積極影響。第三,異質性分析發現,數字金融對風險偏好型、高收入、高生計水平、高生計多樣性以及高勞動力質量農戶的可持續生計影響作用更積極,這體現了數字金融對農戶可持續生計的影響存在“馬太效應”。第四,數字金融存在正向的空間自相關效應,且對農戶可持續生計的空間溢出效應顯著,即某一地區的數字金融發展對其相鄰地區的農戶可持續生計有顯著改善作用。

根據上述研究結論,提出如下政策建議:

第一,從“供給”與“需求”兩方面加大數字金融對低收入群體的服務力度,促進農戶生計資本結構優化,引導農戶生計策略向非農化轉變,從而改善農戶可持續生計。一方面,要加大欠發達地區數字金融的“供給”力度,促進數字金融基礎設施建設,鼓勵金融機構提高金融產品與各類農戶的“適配度”;另一方面,要提高農戶數字金融服務“需求”水平,政府和金融機構要加大金融知識的普及與宣傳力度,增強農村居民使用數字平臺進行支付、借貸、理財以及線上交易的意識,引導其從使用傳統金融順利過渡到使用數字金融,借助數字化手段促進農產品流通交易。

第二,注重“分類施治”,針對不同類型的農戶給予與其特征相符的支持,進一步完善農戶生計保護制度。對于不同風險偏好的農戶,要加強風險教育與投資引導,既要避免因缺乏金融知識而產生的不合理投資,又要加大對不同風險等級、不同收益金融產品的推廣力度。針對不同收入水平、不同生計類型的農戶,政府應給予不同類型的幫扶。對于高收入與進取型、專業型、潛力型農戶,應注重引導農戶利用數字金融補齊自身短板,促使其增加生計資本的積累,提高其生計多樣性水平,提高農戶金融素養與發展技能;針對低收入與生存型農戶,政府應給予適當的政策傾斜,如在保證借貸資金安全性的前提下降低此類農戶的借貸門檻,提供更多就業機會,在生活上予以幫助和支持,循序漸進地培養其可持續生計能力。

第三,促進區域間數字化設施統籌建設,為數字金融的空間效應提供溢出渠道,通過各地區間合作和聯動實現協同效應。依托數字技術的無邊界性和流動性,經濟發達地區應加強數字金融創新與發展;欠發達地區應充分利用數字金融“空間溢出”的特性,在加強本地區數字金融基礎設施建設的同時,通過與發達地區合作和加強聯動來吸納外部的溢出效應,進一步彌合區域差異,逐步提升各地區農戶可持續生計水平。 [Reform]

參考文獻

[1]汪三貴,郭建兵,胡駿.鞏固拓展脫貧攻堅成果的若干思考[J].西北師大學報(社會科學版),2021(3):16-25.

[2]王磊.以生計可持續推進脫貧農戶生活持續改善[N].中國社會科學報,2021-12-29(A05).

[3]黃益平,王敏,傅秋子,等.以市場化、產業化和數字化策略重構中國的農村金融[J].國際經濟評論,2018(3):106-124.

[4]溫濤,何茜.中國農村金融改革的歷史方位與現實選擇[J].財經問題研究,2020(5):3-12.

[5]黃益平,邱晗.大科技信貸:一個新的信用風險管理框架[J].管理世界,2021(2):12-21.

[6]CHAMBERS R, CONWAY G. Sustainable rural livelihoods: Practical concepts for the 21st century[M]. Institute of Development Studies,Brighton, 1992.

[7]蘇芳,蒲欣冬,徐中民,等.生計資本與生計策略關系研究——以張掖市甘州區為例[J].中國人口·資源與環境,2009(6):119-125.

[8]黃志剛,黎潔,王靜.貧困區農戶生計資本組合對收入影響的優化效應分析——基于陜西778份農戶調查數據[J].農業技術經濟,2021(7):79-91.

[9]李玉山,盧敏,朱冰潔.多元精準扶貧政策實施與脫貧農戶生計脆弱性——基于湘鄂渝黔毗鄰民族地區的經驗分析[J].中國農村經濟,2021(5):60-82.

[10] 宋文豪,黃祖輝,葉春輝.數字金融使用對農村家庭生計策略選擇的影響——來自中國農村家庭追蹤調查的證據[J].中國農村經濟,2023(6):92-113.

[11] 王晶,呂新業,呂開宇.數字金融使用對農戶生計多樣化的影響研究[J].農村經濟,2021(8):62-71.

[12] 武照亮,曹虎,靳敏.濕地保護對農戶生計結果的影響及作用機制:基于自然保護區問卷調查的實證研究[J].生態與農村環境學報,2023(7):885-895.

[13] 陳相凝,武照亮,李心斐,等.退耕還林背景下生計資本對生計策略選擇的影響分析——以西藏7縣為例[J].林業經濟問題,2017(1):56-62.

[14] 王晗,房艷剛.山區農戶生計轉型及其可持續性研究——河北圍場縣腰站鎮的案例[J].經濟地理,2021(3):152-160.

[15] 傅秋子,黃益平.數字金融對農村金融需求的異質性影響——來自中國家庭金融調查與北京大學數字普惠金融指數的證據[J].金融研究,2018(11):68-84.

[16] 周利,廖婧琳,張浩.數字普惠金融、信貸可得性與居民貧困減緩——來自中國家庭調查的微觀證據[J].經濟科學,2021(1):145-157.

[17] 王修華,趙亞雄.數字金融發展與城鄉家庭金融可得性差異[J].中國農村經濟,2022(1):44-60.

[18] 何婧,李慶海.數字金融使用與農戶創業行為[J].中國農村經濟,2019(1):112-126.

[19] LIU Y, LIU C, ZHOU M. Does digital inclusive finance promote agricultural production for rural households in China? Research based on the Chinese Family Database(CFD)[J]. China Agricultural Economic Review, 2021, 13(2): 475-494.

[20] 田鴿,張勛.數字經濟、非農就業與社會分工[J].管理世界,2022(5):72-84.

[21] 黃倩,李政,熊德平.數字普惠金融的減貧效應及其傳導機制[J].改革,2019(11):90-101.

[22] 郭峰,王瑤佩.傳統金融基礎、知識門檻與數字金融下鄉[J].財經研究,2020(1):19-33.

[23] 馬威,張人中.數字金融的廣度與深度對縮小城鄉發展差距的影響效應研究——基于居民教育的協同效應視角[J].農業技術經濟,2022(2):62-76.

[24] FANG D, ZHANG X. The protective effect of digital financial inclusion on agricultural supply Chain during the COVID-19 pandemic: Evidence from China[J]. Journal of Theoretical and Applied Electronic Commerce Research, 2021, 16(7): 3202-3217.

[25] 趙亞雄,王修華.數字金融、家庭相對收入及脆弱性——兼論多維“鴻溝”的影響[J].金融研究,2022(10):77-97.

[26] 何宜慶,王茂川,李雨純,等.普惠金融數字化是“數字紅利”嗎?——基于農村居民收入增長的視角[J].南方金融,2020(12):71-84.

[27] ANADOZIE C, FONKAM M, CLERON J P, et al. The impact of mobile phone use on farmers' livelihoods in post-insurgency Northeast Nigeria[J]. Information Development, 2021, 37(1): 6-20.

[28] COLLINS D, MORDUCH J, RUTHERFORD S, et al. Portfolios of the poor: How the world's poor live on [<E:\2024改革\7期\圖\美元符號.tif>]2 a day[M]. Princeton University Press, 2009.

[29] SHOJI M, AOYAGI K, KASAHARA R, et al.Social capital formation and credit access: Evidence from Sri Lanka[J]. World Development, 2012, 40(12): 2522-2536.

[30] 王奇,牛耕,李涵.數字基礎設施建設與金融包容性發展:中國經驗[J].財貿經濟,2023(7):91-107.

[31] 柳松,魏濱輝,蘇柯雨.互聯網使用能否提升農戶信貸獲得水平——基于CFPS面板數據的經驗研究[J].經濟理論與經濟管理,2020(7):58-72.

[32] WANG X. Mobile payment and informal business: Evidence from China's household panel data[J]. China & World Economy, 2020, 28(3): 90-115.

[33] TOBLER W R. A computer movie simulating urban growth in the detroit region[J]. Economic Geography, 1970, 46(sup1): 234-240.

[34]曾建中,李銀珍,劉桂東.數字普惠金融賦能鄉村產業興旺的作用機理和空間效應研究——基于縣域空間動態面板數據的實證檢驗[J].國際金融研究,2023(4):39-49.

[35] 黎翠梅,周瑩.數字普惠金融對農村消費的影響研究——基于空間計量模型[J].經濟地理,2021(12):177-186.

[36] 周蓉,王修華,雷雨亮.數字金融對農民增收的影響:基于門檻效應和空間收斂性分析[J].農村金融研究,2024(1):15-26.

[37] 高亞飛,關皓天,秦朗.數字經濟對農業轉移人口和城市人口收入差距的影響[J].農業技術經濟,2023(9):54-69.

[38] 王修華,趙亞雄.數字金融發展是否存在馬太效應?——貧困戶與非貧困戶的經驗比較[J].金融研究,2022(7):114-133.

[39] 溫濤,向栩.實現共同富裕的一個路徑探索:人力資本的增長與平衡效應檢驗[J].改革,2024(5):95-111.

[40] 張勛,楊桐,汪晨,等.數字金融發展與居民消費增長:理論與中國實踐[J].管理世界,2020(11):48-63.

[41] 吳靜茹,謝家智,涂先進.數字金融、市場參與和農戶相對貧困[J].當代財經,2021(8):64-77.

The Impact of Digital Finance on Sustainable Livelihoods of Farmers

HUANG Qian LIU Ze-hui XIONG De-ping

Abstract: Enhancing the sustainable livelihood capacity of farming households is the key to comprehensively promoting the rural revitalization strategy, and this process cannot be separated from the guarantee and support of finance. The article constructs an evaluation index system for sustainable livelihoods of farmers based on the sustainable livelihood analysis framework, and uses data from the China Household Finance Survey to test the implementation mechanisms and spatial spillover effects of digital finance in improving sustainable livelihoods of farmers. The study finds that digital finance can significantly improve the sustainable livelihoods of farmers, mainly through improving credit availability, enhancing information attention, and improving income distribution mechanisms. Moreover, the contribution to sustainable livelihoods of risk-prone, high-income, high-livelihood, high-livelihood diversity and high-quality labor is more significant. In addition, digital finance has a significant spatial spillover effect on improving sustainable livelihoods of farmers. Therefore, it is proposed to strengthen the digital financial services for vulnerable groups from the perspectives of "supply" and "demand", promote inter-regional digital financial cooperation and linkage development, and guide different types of farmers to increase their use of digital finance to achieve sustainable livelihoods through differentiated guidance.

Key words: digital finance; sustainable livelihoods of farmers; livelihood capital; livelihood strategy; livelihood results