數字化轉型對制造業企業風險承擔水平的影響

2024-09-23 00:00:00竇永香劉子圓楊東

華東經濟管理 2024年9期

[摘 要:數字化轉型背景下,提高風險承擔水平對制造業企業可持續發展具有重要的影響作用。文章以2012—2022年中國A股制造業上市公司為研究樣本,通過構建過程機制模型,考察數字化轉型對制造業企業風險承擔水平的影響。結果表明:數字化轉型顯著提高了制造業企業風險承擔水平;外部交易成本和內部控制質量在數字化轉型影響制造業企業風險承擔水平過程中發揮中介作用;供應鏈集成對數字化轉型影響制造業企業風險承擔水平起正向調節作用;數字化轉型對制造業企業風險承擔水平的提升作用在非國有制造業企業中顯著,而在國有制造業企業中不顯著。

關鍵詞:數字化轉型;企業風險承擔;交易成本;內部控制;供應鏈集成

中圖分類號:F272.3;F425;F270.7 文獻標識碼:A 文章編號:1007-5097(2024)09-0106-10 ]

The Influence of Digital Transformation on the Risk Appetite of Manufacturing Enterprises

DOU Yongxiang, LIU Ziyuan, YANG Dong

(School of Economics and Management, Xidian University, Xi'an 710126, China)

Abstract:In the context of digital transformation, improving the risk appetite significantly influences the sustainable growth of manufacturing enterprises. This essay utilizes a research sample comprising Chinese A-share listed manufacturing enterprises spanning from 2012 to 2022. Through the construction of a process mechanism model, it examines the influence of digital transformation on the risk appetite of manufacturing enterprises. Research findings: Digital transformation significantly increases the risk appetite of manufacturing enterprises. External transaction costs and internal control quality act as mediators in the digital transformation process that impacts the risk appetite of manufacturing enterprises. Supply chain integration positively moderates the impact of digital transformation on the risk appetite of manufacturing enterprises. The influence of digital transformation on the rise in risk appetite among manufacturing enterprises is substantial in non-state-owned enterprises, yet not as pronounced in state-owned counterparts.

Key words:digital transformation; enterprise risk appetite; transaction costs; internal control; supply chain integration

一、引言與文獻綜述

風險承擔水平能夠反映企業在進行投資決策時選擇高風險性投資項目的意愿,通常情況下,制造業企業風險承擔水平越高,越愿意選擇高風險性投資項目[1]。從微觀角度來看,風險承擔水平高的制造業企業對投資機會的把握更充分,企業的創新積極性也更高,有利于提升競爭優勢,促進企業的長期發展。從宏觀角度來看,由于高風險性項目能比低風險性項目帶來更高的預期回報,因此,風險承擔水平越高的制造業企業在進行投資時選擇高風險性項目的概率越大,對整個社會經濟增長的促進作用越強[2]。制造業是我國國民經濟的主體,加快制造業企業數字化轉型對贏得新工業革命的最佳機遇至關重要。近年來,為推進制造業企業數字化轉型進程,我國相繼推出了相關戰略舉措:《中國制造2025》提出,要加快推動新一代信息技術與制造技術融合發展,把智能制造作為兩化(信息化和工業化)深度融合的主攻方向;《“十四五”數字經濟發展規劃》提出,到2025年,制造業數字化、網絡化、智能化更加深入發展;黨的二十大報告也指出,要加快建設制造強國,加快發展數字經濟,促進數字經濟和實體經濟深度融合。

現有關于數字化轉型的研究大多關注其對企業績效、企業效率、公司治理、內部控制等方面的影響,且大多數學者對數字化轉型效果給予了正面評價。何帆和劉紅霞、戚聿東和肖旭的研究表明,借助數字技術,企業能夠優化運營流程,加快決策響應速度,提高運營效率,降低企業運營成本,從而實現企業績效的增長[3-4];趙宸宇等發現,數字化轉型能通過降低企業成本、驅動企業創新、優化人力資本結構,提高制造業企業的全要素生產率[5];康瑾和陳凱華發現,數字化轉型還能通過緩解信息不對稱、抑制管理者在決策時的非理性行為,提升公司管理效率,提高公司治理水平[6];周衛華和劉一霖的研究表明,數字化轉型可以有效緩和公司的信息扭曲程度,降低操縱性錯誤的發生概率,提高企業信息透明度以及內部控制質量[7]。

影響企業風險承擔水平的因素可以歸納為兩類:企業外部環境和企業內部特征。在企業外部環境方面,張嬈等研究發現,產業政策對企業風險承擔水平起到促進作用,主要通過提高政府補貼、加大貸款支持力度兩種方式實現[8];張敏等基于社會網絡,對企業資源獲取能力與風險承擔水平的關系展開研究,結果表明,社會網絡有助于提高企業的風險承擔水平,且社會網絡越發達作用越明顯[9];Mclean和Zhao認為,國家經濟發展水平會對企業風險承擔水平產生影響,國家經濟增長提速會提高企業風險承擔水平[10];Paligorova發現,完善股東權利保護相關法律能提高企業的風險承擔水平,而完善債權人權利保護相關法律則降低了企業的風險承擔水平[11]。在企業內部特征方面,John等發現,當公司股權高度集中時,大股東可能會傾向于維護自身利益,不輕易參與高風險的創業投資項目,從而對企業風險承擔水平產生負向影響[12];Faccio等研究發現,大股東多元化能夠顯著提高企業風險承擔水平[13];高磊通過研究發現,貨幣薪酬激勵和管理層持股激勵均能提高企業風險承擔水平,且這種促進作用對民營企業的影響遠高于國有企業[14];蘇坤認為,董事會規模的擴大會降低企業風險承擔水平[15];余明桂等研究表明,管理者自信程度越高、經歷越豐富,企業的風險承擔水平越高[2];此外,Serfling提出,管理層年齡的增加會降低企業的風險承擔水平[16]。

隨著數字技術的發展,學者們越來越關注數字化轉型對企業風險承擔水平的影響。陳小輝和張紅偉從省級層面測算數字經濟發展指數,實證檢驗了數字經濟發展對企業風險承擔水平的影響,研究結果表明,數字經濟可以通過創新水平拉動效應和融資能力提高效應提升企業風險承擔水平[1];黃大禹等發現,企業數字化轉型能夠通過提升內部控制水平、降低環境不確定程度、提高企業盈利能力顯著提高企業風險承擔水平[17];陳倩和戚湧通過實證研究發現,數字經濟發展有利于提高企業風險承擔水平,但未對兩者之間的影響機制進行實證分析[18];王會娟等通過影響機制檢驗發現,融資約束、代理成本在數字化轉型影響企業風險承擔水平過程中發揮中介作用[19];劉妍等發現,數字化轉型能夠通過提升企業創新能力和加強財務柔性提高企業風險承擔水平[20]。現有文獻雖研究了數字化轉型對企業風險承擔水平的影響,但針對制造業企業的研究較少。劉麗娜和張盼盼采用制造業企業數據構建數字化轉型準自然實驗,檢驗了數字化轉型對企業風險承擔水平的影響[21],但并未根據制造業企業的生產和業務流程對兩者間的影響機制及其他因素的調節作用展開詳細分析。綜上所述,在制造業企業數字化轉型和企業風險承擔水平愈發被重視的背景下,研究數字化轉型對制造業企業風險承擔水平的影響及其作用機制具有理論和現實意義,可以為數字化轉型背景下的制造業企業提高風險承擔水平提供新思路。

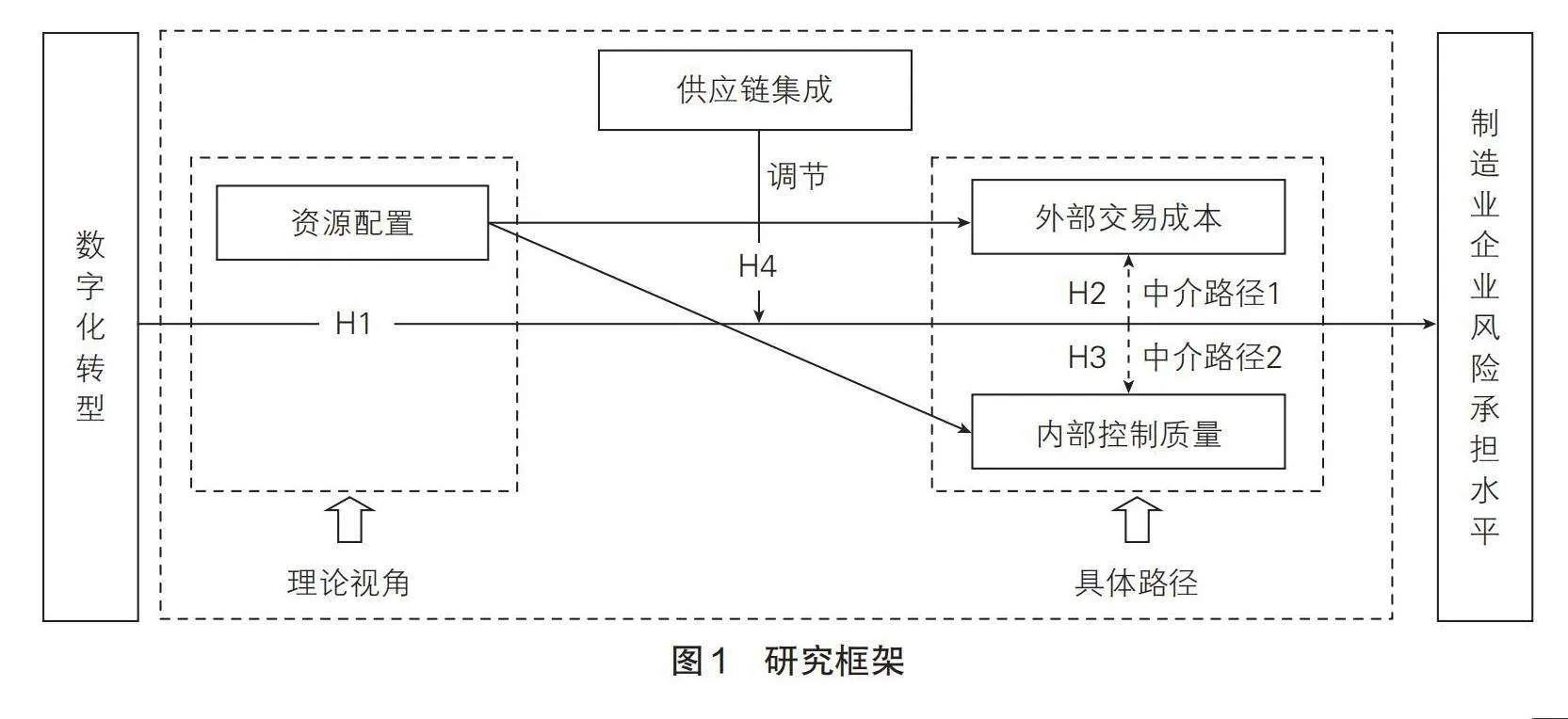

數字化轉型可以將數字技術引入制造業企業的生產與業務流程中,對企業與外部市場的交易以及企業內部的組織合作產生影響。根據交易成本理論,市場和企業是資源配置的兩種方式,市場利用價格機制調節資源配置,而企業則通過內部的“權威關系”實現資源配置[22]。對制造業企業而言,市場的價格機制可以視為企業外部環境因素,企業內部的“權威關系”則可視為企業內部特征因素,這與影響企業風險承擔水平的兩類主要因素相契合。因此,本文從資源配置角度出發,以外部交易成本和內部控制質量作為中介變量,探究兩者在數字化轉型影響制造業企業風險承擔水平過程中發揮的中介作用。

與現有文獻相比,本文的創新點在于:①豐富了數字化轉型對制造業企業風險承擔水平的影響機制研究。本文將研究樣本所處行業鎖定為制造業,結合影響企業風險承擔水平的主要因素,從資源配置角度出發,以外部交易成本和內部控制質量為中介變量,探索數字化轉型如何對制造業企業風險承擔水平產生影響;②豐富了其他因素對數字化轉型影響制造業企業風險承擔水平的作用研究。由于日益激烈的競爭格局和供應鏈中斷風險的增加,制造業企業越來越依靠與上下游合作伙伴的信息共享和戰略協作,因此,本文將供應鏈集成作為數字化轉型影響制造業企業風險承擔水平的調節變量,研究三者之間的關系。

二、理論分析與研究假設

(一)數字化轉型與制造業企業風險承擔水平

首先,數字化轉型可以幫助企業獲得更多的風險性投資資金。制造業企業可以通過數字化轉型推動商業模式創新,擴大市場占有率[4],提高經濟效益,進而獲得更多的資金用于高風險性投資。此外,還可以通過數字化轉型提高信息透明度、緩解企業與銀行間的信息不對稱、提高企業信息披露質量,幫助企業增強債務融資能力,并向市場發出正orctf7ynaS9+OuxlHoOicBwg0szqPW0v6jhp/x8ellg=面信號,從而有效緩解企業對外融資限制。其次,數字技術的應用可以提高制造業企業生產效率。數字技術的應用能提高生產者的專業水平,促進制造業專業化分工,從而提高制造業企業生產率,同時,還可以通過驅動企業創新、優化人力資本結構、提高生產性服務要素占比提升制造業企業的全要素生產率[5]。生產效率提升意味著企業可以在投入不變的情況下得到更多的產出,有助于制造業企業提高經營收益。最后,數字化轉型有助于制造業企業管理者選擇高風險性投資項目。制造業企業管理者在制定高風險性投資計劃時,可以借助數字技術對市場風險進行評估、對市場變化趨勢進行預測、對消費者的多樣化需求進行分析,選擇發展前景好的項目進行投資,并持續對項目中不適應市場條件的內容進行調整,以此提高項目的成功率。優質的項目可以減輕企業管理者的投資顧慮,提高其獲利概率,使其更有信心和意愿選擇高風險性項目投資。根據上述分析,本文提出假設1。

H1:數字化轉型可以提高制造業企業風險承擔水平。

(二)外部交易成本的中介作用

數字化轉型使制造業企業能夠在更透明的信息環境中實現專業化生產,降低企業外部交易成本。根據交易成本理論,本文認為制造業企業的外部交易成本包括搜尋成本、談判成本、監督成本、違約成本[23]。首先,數字化轉型降低了企業搜尋成本。數字化轉型能夠提高制造業企業對潛在合作伙伴進行比較和篩選的效率,減少公司因搜尋合作伙伴及相關信息產生的費用[24]。其次,數字化轉型降低了企業的談判成本。數字技術使得產品價格、工藝、質量等合同的重要內容變得高度透明,便于企業進行比較,從而使制造業企業在與合作對象簽署合同時付出的談判成本有所減少[25]。再次,數字化轉型降低了企業的監督成本。數字技術的應用提高了信息透明度,使得制造業企業在簽訂合同后,可以更便利地獲取上下游供應商和客戶的信息,實時跟蹤合作對象及標的產品情況,對交易細節作出靈活調整,從而顯著降低企業的監督成本[3]。最后,數字化轉型降低了企業的違約成本。數字技術的應用使企業的信譽情況、合同履行情況高度透明,能夠幫助制造業企業在合作前就識別出不易違約的高質量潛在合作對象,從而降低制造業企業因合作對象違約產生的違約成本。

外部交易成本的降低會提高制造業企業風險承擔水平。一方面,外部交易成本的降低可以使企業增加用于高風險性投資的資金。由于企業分配給各個經營環節的資金有一定限制,外部交易成本的降低可以增加企業的資金流,滿足其進行高風險性投資的需求。另一方面,外部交易成本的降低使企業可以獲得更多的可用資金以應對突發情況引發的風險,從而提高企業的經營韌性及風險承擔水平。根據上述分析,本文提出假設2。

H2:外部交易成本在數字化轉型影響制造業企業風險承擔水平過程中發揮中介作用。

(三)內部控制質量的中介作用

數字化轉型會對內部控制框架包含的內部環境、風險評估、控制活動、信息與溝通、內部監督五個基本要素產生積極影響,從而提高制造業企業內部控制質量。數字技術的應用能在一定程度上緩解委托代理問題,改變傳統制造業企業的組織權力結構[26],從而提高組織效率與效能,更有利于企業實現內部控制目標。借助新一代信息技術,制造業企業能夠實時感知風險評估信息變化,準確識別與企業經營活動相關的風險因素,評估風險發生概率,劃分風險等級,判斷可能導致的后果。制造業企業將數字技術運用到控制活動中,可以實現控制活動的自動化和智能化,提高控制活動的效率和精準度。在傳統制造業企業中,信息傳遞及人員溝通的形式較為單一,且容易受時間和空間的限制,而數字化轉型能夠提高企業內部以及企業與外部的溝通效率。此外,企業利用數字技術可以對經營過程進行重構,運用內部監督程序實現對運營過程的實時跟蹤、動態調整和全方位監測。

內部控制質量可以通過降低信息不對稱程度、緩解委托代理問題和識別潛在的風險,提高制造業企業風險承擔水平。首先,高質量的內部控制可以有效緩解制造業企業與投資者之間的信息不對稱。高質量的內部控制不僅能使投資者更好地了解公司的盈利能力和成長機會,還會降低投資者的期望報酬率[27],從而有效解決因信息不對稱產生的投資不足問題,進而提高企業的風險承擔水平。其次,高質量的內部控制有助于緩解第一、二類代理問題。高質量的內部控制有助于提高群體的決策能力,激勵代理人努力工作,避免因代理人注重個人利益、厭惡風險或偷懶而造成的投資不足問題。此外,高質量的內部控制還可以及時發現控股股東挪用公款等以權謀私行為,防止公司因資金被占用或挪用而不得不放棄好的投資項目,進而提高企業風險承擔水平[28]。最后,高質量的內部控制有助于企業更及時、準確地識別風險,提前做好準備規避風險或恰當應對風險,提高企業風險承擔水平。根據上述分析,本文提出假設3。

H3:內部控制質量在數字化轉型影響制造業企業風險承擔水平過程中發揮中介作用。

(四)供應鏈集成的調節作用

供應鏈集成是供應鏈管理的核心和靈魂,有助于企業提高決策效率并產生高效的資金流、信息流、服務流、產品流。首先,供應鏈集成可以降低企業外部交易成本。當供應鏈集成程度較高時,制造業企業會與上下游的供應商和客戶形成戰略協同關系,使企業在信息搜尋、談判簽約、事后監督等環節產生的外部交易成本減少,從而提高企業風險承擔水平。其次,供應鏈集成有助于企業保護商業機密。在數字化轉型過程中,互聯網的高開放性使制造業企業容易泄露商業機密,增加外部環境的侵犯風險[29],而供應鏈集成程度的提高有助于增強制造業企業對整個供應鏈網絡的控制能力,有效防止信息泄露,從而提高企業風險承擔水平。最后,供應鏈集成有助于制造業企業降低經營風險。在數字化轉型過程中,制造業企業與上游企業的集成使其能根據原材料供應情況及時調整自身的生產計劃,以應對原材料中斷等風險。制造業企業與下游客戶的集成能夠使其及時掌握客戶的需求變化以減少安全庫存、削減銷售費用、降低經營風險[30],從而提高企業風險承擔水平。根據上述分析,本文提出假設4。

H4:供應鏈集成對數字化轉型影響制造業企業風險承擔水平起正向調節作用,即供應鏈集成程度越高,數字化轉型對制造業企業風險承擔水平的正向影響越顯著。

基于以上分析和假設,本文構建的研究框架如圖1所示。

三、研究設計

(一)樣本選擇與數據來源

本文以2012—2022年中國A股制造業上市公司數據為研究樣本,相關財務、股票數據來源于萬得(Wind)數據庫和國泰安(CSMAR)數據庫,上市公司年報來源于滬、深交易所官網,分析和處理數據采用Python和Stata軟件,并對樣本作如下處理:①刪除已經退市或處于ST、*ST狀態的制造業企業;②為保證估計的準確性,剔除相關變量缺失的樣本;③為消除極端值對回歸結果產生的影響,本文對除解釋變量和虛擬變量以外的變量進行1%和99%的縮尾處理。

(二)指標選取和變量測量

1. 被解釋變量:企業風險承擔水平(Risk)

參考蘇坤[31]的研究,本文選擇外生性較強的股票回報率反映企業風險承擔情況,采用年化日收益率標準差的對數值(Risk1)、年化周收益率標準差的對數值(Risk2)兩種方法對企業風險承擔水平進行測量。計算公式如下:

[Riskit=ln1N∑Nn=1Profitijt-1N∑Nn=1Profitijt2] (1)

其中:Profitijt表示企業i在年度t內第j日(周)的股票收益率;N為每個會計年度的總日(周)數。

2. 解釋變量:數字化轉型指數(Digit)

借鑒吳非等[32]的方法,本文先建立數字化轉型關鍵詞詞庫,再采用文本分析法對制造業上市企業的年報進行關鍵詞總頻數提取,以此反映企業數字化轉型程度,由于總頻數具有典型的“右偏性”特征,為避免數據落差過大,本文對其進行對數化處理。

3. 中介變量

本文選取的中介變量有:外部交易成本(ETC),鑒于資產專用性較高的公司需要承擔更高的外部交易成本,本文參考袁淳等[23]的做法,采用企業廣告費用支出與營業收入的比值衡量外部交易成本,比值越高表明企業的外部交易成本越高;內部控制質量(IC),迪博上市公司內部控制指數從內部控制的五個要素描述公司內部控制水平,具有相當的權威性[33],本文選用該指數,并對其取對數值衡量企業的內部控制質量。

4. 調節變量:供應鏈集成(SCI)

制造業企業與上下游企業之間的業務規模和業務穩定性會影響供應鏈的集成程度,業務規模越大、業務穩定性越高,企業就會越積極地提高供應鏈集成程度。借鑒李琦等[34]測度企業供應鏈集成程度的方法,本文選用企業前五大供應商采購額占年度總采購額比率與前五大客戶銷售額占年度總銷售額比率之和的均值衡量企業供應鏈集成程度。

5. 控制變量

參考國內外文獻,本文選取兩職合一(Mega)、企業規模(Size)、企業財務狀況(Finance)、盈利能力(ROA)、企業年齡(Age)、獨立董事比例(IDR)、股權集中度(Own1)、市值賬面比(MB)、現金流比率(Cashflow)、員工數量(NE)、董事會規模(Board)作為模型的控制變量。

主要變量含義及測量方式見表1所列。

(三)研究模型

1. 基準模型

為檢驗數字化轉型對制造業企業風險承擔水平的影響,本文構建如下基準模型:

[Riskit=β0+β1Digitit+β2Controlsit+Yeart+εit] (2)

其中:i代表企業;t代表年度;Riskit為企業風險承擔水平,包括股票年化日收益率標準差的對數值(Risk1)和股票年化周收益率標準差的對數值(Risk2)兩種測量方式;Digitit為數字化轉型指數;Controlit表示一系列控制變量;Yeart為年份固定效應,控制整體的宏觀經濟沖擊;[εit]為隨機擾動項。

2. 中介效應模型

為檢驗外部交易成本和內部控制質量的中介作用,本文參考江艇[35]的研究,構建如下中介效應模型:

[Riskit=α0+α1Digitit+α2Controlsit+Yeart+εit] (3)

[Mediit=θ0+θ1Digitit+θ2Controlsit+Yeart+εit] (4)

其中:Mediit為中介變量,分別為外部交易成本(ETC)和內部控制質量(IC);其余變量含義不變。

3. 調節效應模型

為檢驗供應鏈集成(SCI)在數字化轉型影響制造業企業風險承擔水平過程中的調節作用,本文構建如下調節效應模型:

[Riskit=δ0+δ1Digitit+δ2SCIit+δ3c_SCIit×c_Digitit+δ4Controlsit+Yeart+εit] (5)

其中:[c_SCIit×c_Digitit]表示去中心化后的數字化轉型與供應鏈集成的交互項;其余變量含義不變。

四、實證分析

(一)描述性統計

描述性統計結果見表2所列,可以看出,Risk1、Risk2的均值分別為-3.579、-2.830,中位數分別為-3.585、-2.849,兩種測量方法得到的制造業企業風險承擔水平均值均高于中位數,表明制造業企業選擇高風險性投資項目的意愿較強。Risk2的最小值為-3.570,最大值達-1.963,相差1.607,表明企業風險承擔水平在不同制造業企業中存在較大差異;Digit均值為1.313,標準差為1.367,表明制造業企業的數字化轉型程度不是很高,且不同企業的數字化轉型程度呈現一定差異性。

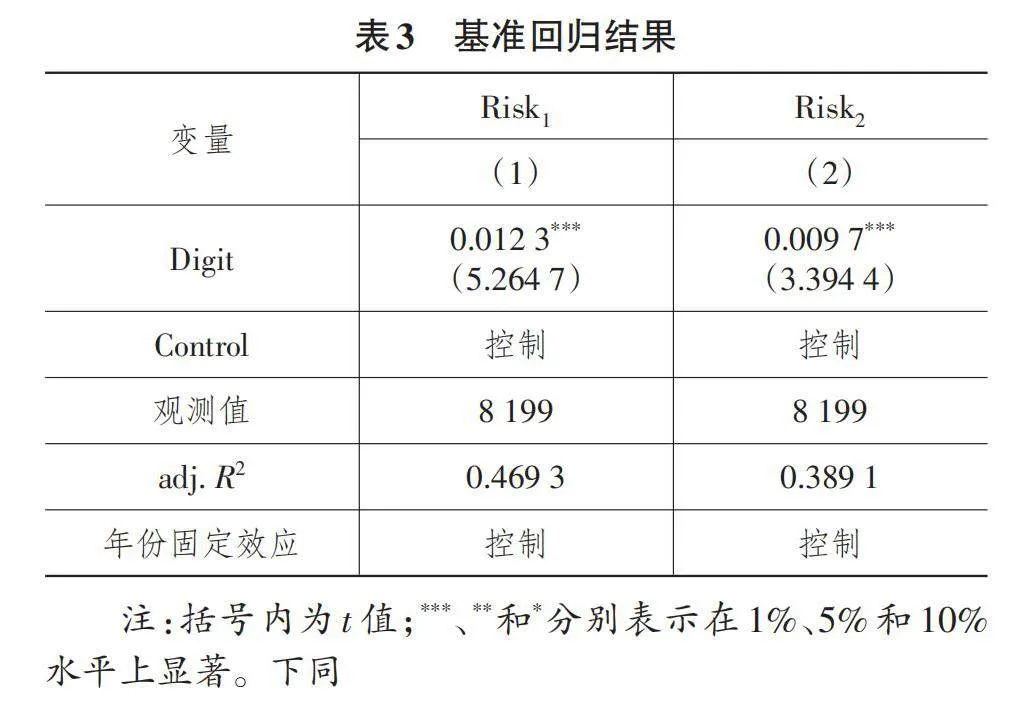

(二)基準回歸結果

根據式(2)進行多元回歸,結果見表3所列。從表3列(1)、列(2)可以看出,Digit系數分別為0.012 3和0.009 7,均在1%水平上顯著,表明數字化轉型顯著正向影響制造業企業風險承擔水平,H1得到驗證。對制造業企業而言,企業數字化轉型能夠幫助其獲取更多的高風險性投資資金,提高其生產效率,促使企業管理者選擇高風險性投資項目,從而提高企業風險承擔水平。

(三)穩健性檢驗

本文通過引入工具變量、替換關鍵變量、削弱遺漏變量影響三種方法進行穩健性檢驗,以驗證結論的可靠性。

1. 引入工具變量的穩健性檢驗

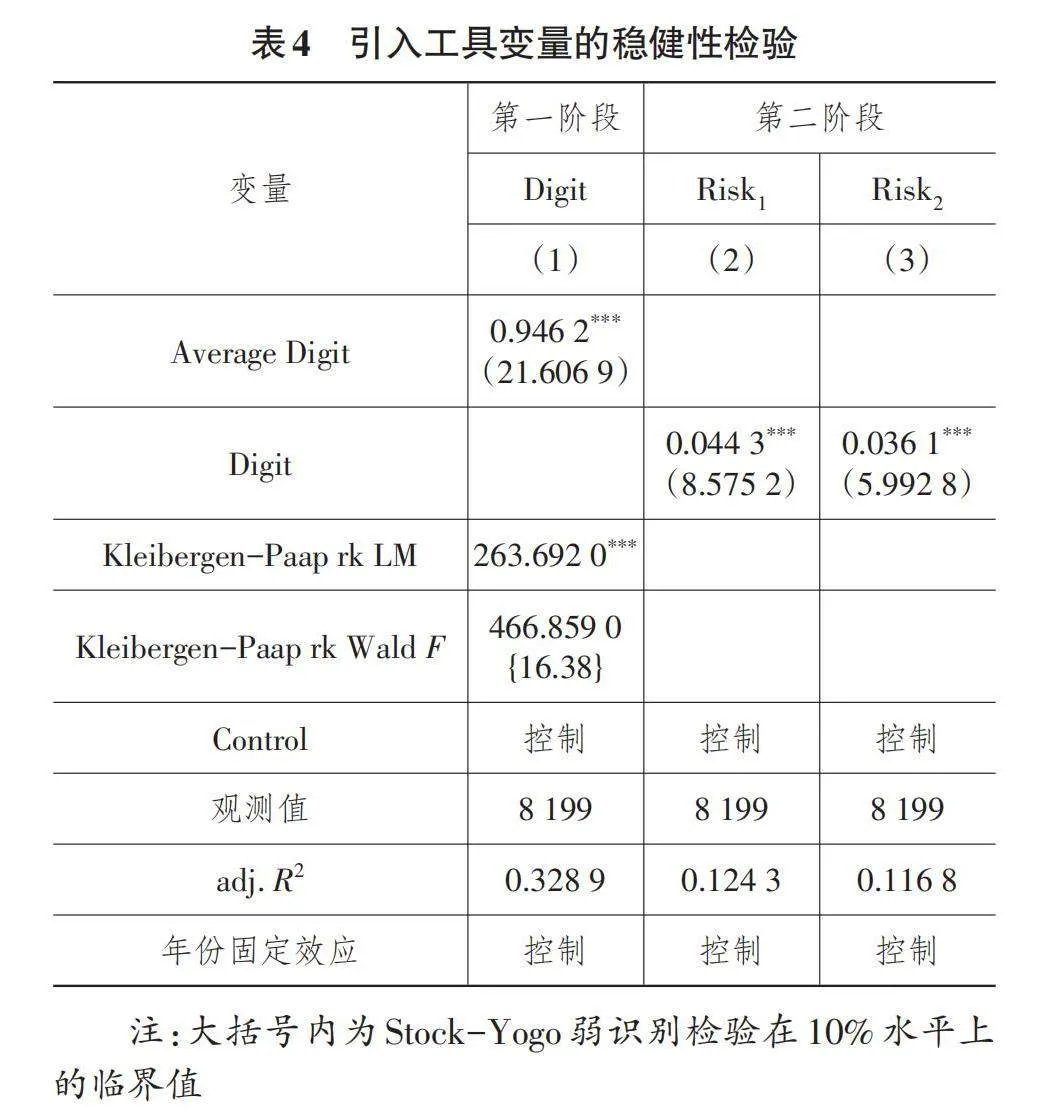

為緩解內生性問題對結論的影響,本文通過引入工具變量進行穩健性檢驗。由于同年份、同行業其他企業的數字化轉型程度容易對本企業的數字化轉型程度產生影響,但并不直接作用于本企業的風險承擔水平,滿足工具變量的使用條件,因此,參考唐要家等[36]的研究,本文以同年份、同行業其他企業數字化轉型指數的均值(Average Digit)作為工具變量,進行兩階段最小二乘估計。

第一階段回歸結果見表4列(1),可以看出,Average Digit的系數在1%水平上顯著為正,表明在同一年度、同一行業內,其他企業的數字化轉型指數平均值與本企業數字化轉型指數之間存在高度相關性,符合工具變量的相關性要求。此外,Kleibergen-Paap rk LM統計結果為263.692 0,在1%水平上顯著,表明不存在識別不足問題;Kleibergen-Paap rk Wald F統計結果為466.859 0,這一數值超過了Stock-Yogo弱識別檢驗在10%水平上的閾值,可以認為不存在弱工具變量問題,這些檢驗都證實了本研究選擇的工具變量具有很好的適用性。第二階段回歸結果見表4列(2)和列(3),可以看出,Digit的系數均在1%水平上顯著為正,說明考慮內生性問題后,原結論仍成立。

2. 替換關鍵變量的穩健性檢驗

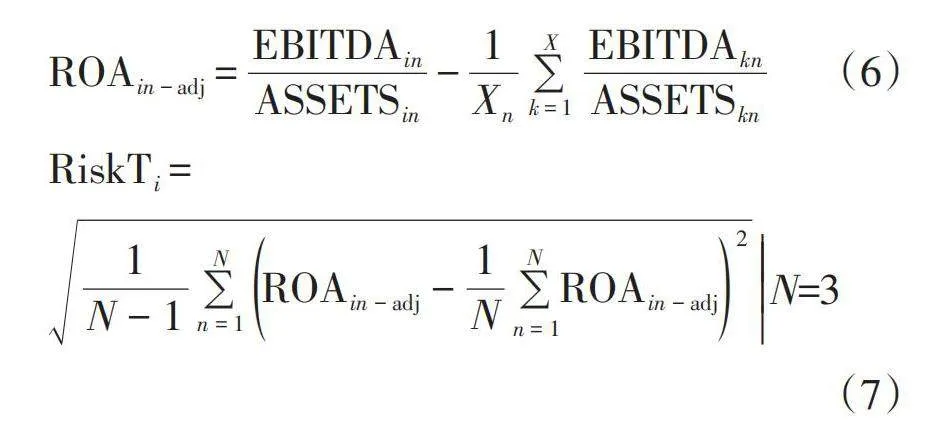

本文進一步通過改變制造業企業風險承擔水平的衡量方式進行穩健性檢驗。隨著企業風險承擔水平的提高,企業未來現金的流入可能會出現較大的波動,因此,本文參考余明桂等[2]的研究,利用企業盈利的波動性衡量風險承擔水平(RiskT)。ROAi為企業i相應年度的息稅折舊及攤銷前利潤與當年末資產總額的比率,首先,將制造業企業的行業分類細化,對制造業企業每一年的ROAi采用行業平均值進行調整;然后,使用公式(6)和公式(7)的計算方法,以3年(n年至n+2年)為一個觀測時段,觀測該時段內經行業調整的ROAi標準差。N為觀測時段,取值為3,n表示在觀測時段內的年度,取值為1~3。計算公式如下:

[ROAin-adj=EBITDAinASSETSin-1Xn∑Xk=1EBITDAknASSETSkn] (6)

[RiskTi =]

[1N-1∑Nn=1ROAin-adj-1N∑ROAin-adjN n=1 2 ] [ N=3](7)

替換因變量衡量方式后,根據式(2)重新進行多元回歸,結果見表5所列,可以看出,Digit系數為0.003 0,且在1%水平上顯著,檢驗結果表明,本文的結論具有穩健性。

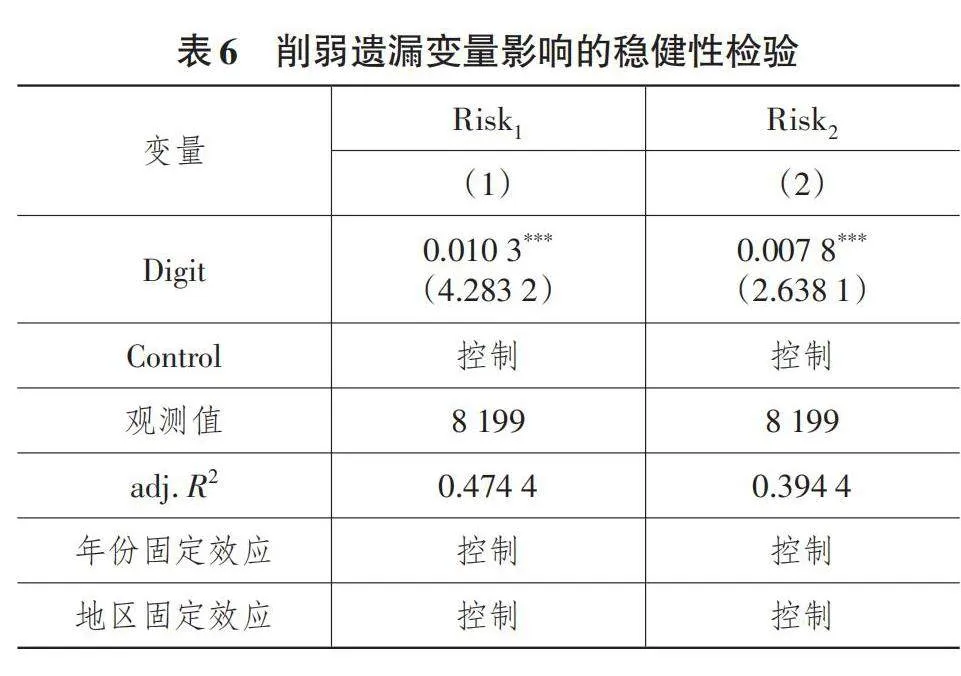

3. 削弱遺漏變量影響的穩健性檢驗

盡管基準回歸納入了一系列控制變量,但仍可能會遺漏數字化轉型影響企業風險承擔水平的重要變量。針對這一問題,本文在基準回歸模型(2)的基礎上加入地區固定效應(Province),將企業注冊地所屬省份作為控制變量,從而有效控制地區層面的影響,構建新的模型如下:

[Riskit=β0+β1Digitit+β2Controlsit+Yeart+Provincet+εit] (8)

本文對模型(8)重新進行回歸,結果見表6所列,可以看出,在控制地區效應后,Digit的回歸系數分別為0.010 3、0.007 8,均在1%水平上顯著,與基準回歸結果一致,表明在控制了地區固定效應后,數字化轉型仍可以提高制造業企業風險承擔水平,增強了檢驗結果的說服力。

(四)中介作用檢驗

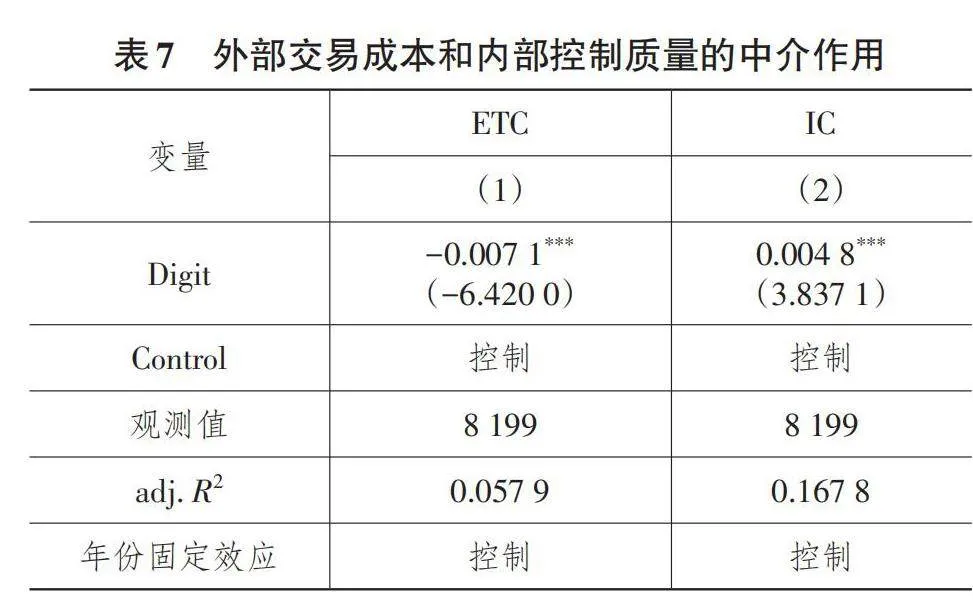

1. 外部交易成本的中介作用

本文將外部交易成本作為中介變量重新進行回歸,結果見表7列(1),可以看出,Digit的回歸系數為-0.007 1,在1%水平上顯著,表明數字化轉型降低了企業外部交易成本。結合上文分析認為,外部交易成本在數字化轉型影響制造業企業風險承擔水平過程中發揮中介作用,即數字化轉型可以通過降低外部交易成本提高制造業企業風險承擔水平,H2得到驗證。

2. 內部控制質量的中介作用

本文將內部控制質量作為中介變量重新進行回歸,結果見表7列(2),可以看出,Digit的回歸系數為0.004 8,在1%水平上顯著,表明數字化轉型提高了內部控制質量。結合上文分析認為,內部控制質量在數字化轉型影響制造業企業風險承擔水平過程中發揮中介作用,即數字化轉型可以通過提高內部控制質量提升制造業企業風險承擔水平,H3得到驗證。

(五)調節作用檢驗

為檢驗供應鏈集成的調節作用,本文對式(5)進行回歸,結果見表8所列,可以看出,交互項的系數為0.042 7、0.043 8,分別在1%、5%水平上顯著,說明供應鏈集成對數字化轉型影響制造業企業風險承擔水平起到正向調節作用,H4得到驗證。

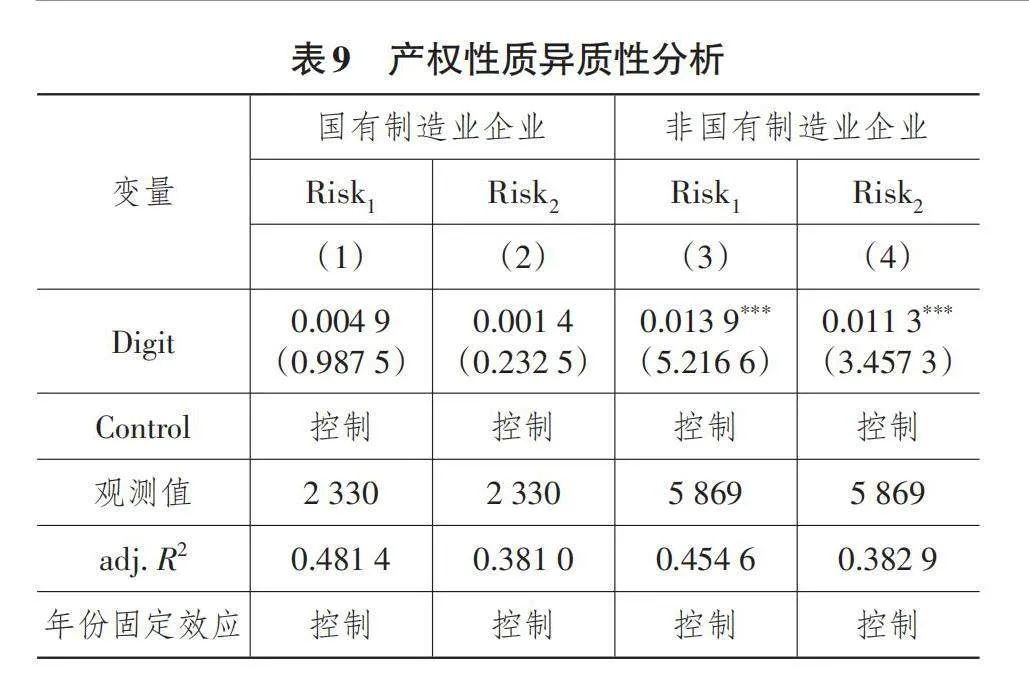

(六)異質性檢驗

本文根據產權性質差異,將樣本企業劃分為國有制造業企業和非國有制造業企業,并根據式(2)逐一檢驗兩組樣本,回歸結果見表9所列。

從表9列(1)和列(2)可以看出,Digit的回歸系數分別為0.004 9和0.001 4,均不顯著,表明在國有制造業企業中,數字化轉型對企業風險承擔水平的影響并不顯著。從列(3)和列(4)可以看出,Digit的回歸系數分別為0.013 9和0.011 3,均在1%的水平上顯著,表明在非國有制造業企業中,數字化轉型會提高企業風險承擔水平。原因為:一方面,相較于非國有制造業企業,國有制造業企業更容易受社會的關注和監督、企業內部管理制度更嚴格、面臨的委托代理問題也更少,因此,對國有制造業企業而言,數字化轉型在緩解委托代理問題和提高內部控制質量方面發揮的作用相對有限,進而弱化了其對企業風險承擔水平的影響;另一方面,由于非國有制造業企業面臨的融資約束和信息不對稱問題更加嚴峻,因此,數字化轉型能夠更有效地緩解其融資約束和信息不對稱問題,同時也能降低其外部交易成本,從而改善企業風險承擔狀況。

五、結論與啟示

(一)研究結論

本文以2012—2022年中國A股制造業上市公司為研究樣本,基于交易成本理論、委托代理理論、信息不對稱理論和供應鏈管理理論,檢驗了數字化轉型對制造業企業風險承擔水平的影響。主要研究結論為:數字化轉型對制造業企業風險承擔水平具有顯著的促進作用,并且此結論在采取一系列穩健性檢驗之后仍成立;數字化轉型可以通過降低企業外部交易成本、提高企業內部控制質量正向影響制造業企業風險承擔水平;供應鏈集成在數字化轉型影響制造業企業風險承擔水平過程中起到正向調節作用,即制造業企業與上下游企業的業務規模越大、業務穩定性越高,數字化轉型對制造業企業風險承擔水平的正向影響越大;數字化轉型對企業風險承擔水平的促進作用在非國有制造業企業中顯著,而在國有制造業企業中不顯著。

(二)管理啟示

從企業角度來看。首先,企業管理者應推動數字技術與組織管理、戰略規劃等深度融合,深化數字技術在市場交易和管理決策中的應用。將供應鏈集成理念融入企業的經營決策中,加強與上下游企業的戰略合作,充分運用外部資源,提高企業運營效率和抗風險能力。其次,企業應完善公司內部監管制度,避免因管理層權力過度集中導致的機會主義行為。最后,制造業企業可以將數字技術融入供應鏈的計劃、采購、制造、運輸等流程中,通過構建數字化平臺、共享數據信息等手段優化供應鏈管理。

從政府角度來看。政府可以加大對制造業企業數字化轉型的支持力度,助力其高質量發展。在數字經濟時代,制造業企業的數字化轉型是抓住新工業革命發展機遇的關鍵,提升制造業企業數字化轉型程度可以顯著提高其風險承擔水平,有助于制造業企業可持續發展和我國經濟高質量增長。

(三)不足與展望

本文存在以下不足:一是僅從資源配置視角揭示了數字化轉型對制造業企業風險承擔水平的影響機制。除了上述機制外,可能還存在其他影響企業風險承擔水平的因素,在未來的研究中需要充分考慮。二是僅選取了A股制造業上市公司的數據進行研究,未考慮其他制造業企業,未來可采用更加全面的數據展開研究,得出更具有普適性的結論和建議。

參考文獻:

[1]陳小輝,張紅偉.數字經濟如何影響企業風險承擔水平[J].經濟管理,2021,43(5):93-108.

[2]余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013(1):149-163.

[3]何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(4):137-148.

[4]戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020,36(6):135-152,250.

[5]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.

[6]康瑾,陳凱華.數字創新發展經濟體系:框架、演化與增值效應[J].科研管理,2021,42(4):1-10.

[7]周衛華,劉一霖.管理者能力、企業數字化與內部控制質量[J].經濟與管理研究,2022,43(5):110-127.

[8]張嬈,路繼業,姬東驊.產業政策能否促進企業風險承擔?[J].會計研究,2019(7):3-11.

[9]張敏,童麗靜,許浩然.社會網絡與企業風險承擔——基于我國上市公司的經驗證據[J].管理世界,2015(11):161-175.

[10]MCLEAN R D,ZHAO M. The Business Cycle,Investor Sentiment,and Costly External Finance[J]. Journal of Finance,2014,69(3):1377-1409.

[11]PALIGOROVA T. Corporate Risk Taking and Ownership Structure[EB/OL]. [2024-03-23]. https://www.bankofcanada.ca/2010/01/working-paper-2010-3/.

[12]JOHN K,LITOV L,YEUNG B. Corporate Governance and Risk Taking[J]. Journal of Finance,2008,63(4):1679-1728.

[13]FACCIO M,MARCHICA M T,MURA R.Large Shareholder Diversification and Corporate Risk Taking[J]. Review of Financial Studies,2011,24(11):3601-3641.

[14]高磊.管理層激勵、風險承擔與企業績效研究[J].財經理論研究,2018(4):1-18.

[15]蘇坤.董事會規模與企業風險承擔:產權性質與市場化進程的調節作用[J].云南財經大學學報,2016,32(2):139-148.

[16]SERFLING M A. CEO Age and the Riskiness of Corporate Policies[J]. Journal of Corporate Finance,2014,25:251-273.

[17]黃大禹,謝獲寶,鄒夢婷,等.數字化轉型對企業風險承擔水平的影響——作用機制與影響渠道[J].科技進步與對策,2023,40(11):1-10.

[18]陳倩,戚湧.數字經濟發展對企業風險承擔能力的影響研究——基于政府知識產權保護與企業研發支出的調節效應[J].南京理工大學學報(社會科學版),2022,35(6):32-38.

[19]王會娟,陳新楷,陳文強,等.數字化轉型能提高企業的風險承擔水平嗎?[J].財經論叢,2022(12):70-80.

[20]劉妍,馬超然,林子昂.企業數字化轉型與風險承擔水平[J].工業技術經濟,2023,42(5):38-46.

[21]劉麗娜,張盼盼.高質量發展、數字化轉型與企業風險承擔——來自制造業企業的準自然實驗[J].會計之友,2024(3):42-49.

[22]COASE R H. The Nature of the Firm[J]. Economica,1937,4(16):386-405.

[23]袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[24]MALONE T W,YATES J,BENJAMIN R L. Electronic Markets and Electronic Hierarchies[J]. Communications of the ACM,1987,30(6):484-497.

[25]施炳展,李建桐.互聯網是否促進了分工:來自中國制造業企業的證據[J].管理世界,2020,36(4):130-149.

[26]ADNER R,PURANAM P,ZHU F. What is Different About Digital Strategy? From Quantitative to Qualitative Change[J]. Strategy Science,2019,4(4):253-261.

[27]DEUMES R,KNECHEL W R. Economic Incentives for Voluntary Reporting on Internal RJT0p652HF//x4qKgY7k03Q==isk Management and Control Systems[J]. Auditing:A Journal of Practice &Theory,2008,27(1):35-66.

[28]李萬福,林斌,宋璐.內部控制在公司投資中的角色:效率促進還是抑制?[J].管理世界,2011(2):81-99,188.

[29]BIAIS B,HEIDER F,HOEROVA M. Risk-Sharing or Risk-Taking?Counterparty Risk,Incentives,and Margins[J]. The Journal of Finance,2016,71(4):1669-1698.

[30]CHEN I J,PAULRAJ A,LADO A A. Strategic Purchasing,Supply Management,and Firm Performance[J]. Journal of Operations Management,2004,22(5):505-523.

[31]蘇坤.管理層股權激勵、風險承擔與資本配置效率[J].管理科學,2015,28(3):14-25.

[32]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144.

[33]王瑤,黃賢環.內部控制與實體企業金融化:治理效應抑或助推效應[J].財經科學,2020(2):26-38.

[34]李琦,劉力鋼,邵劍兵.數字化轉型、供應鏈集成與企業績效——企業家精神的調節效應[J].經濟管理,2021,43(10):5-23.

[35]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[36]唐要家,王鈺,唐春暉.數字經濟、市場結構與創新績效[J].中國工業經濟,2022(10):62-80.

[責任編輯:夏同梅]