政府補助、高管激勵對企業綠色創新的影響研究

2024-09-24 00:00:00程余呂康娟

上海管理科學 2024年4期

摘 要: 綠色創新是實現“雙碳”目標的關鍵驅動力,如何有效提升企業綠色創新水平成為學界和業界關注的焦點。基于我國2011—2021年A股重污染行業上市公司數據,以企業內外部激勵機制為切入點,采用隨機森林模型,深入分析政府補助、高管激勵對企業綠色創新的影響。研究結果表明:政府補助和高管激勵對綠色創新均有預測作用,但其作用弱于企業自身的特征指標;政府補助與高管股權激勵有助于促進企業綠色創新,而高管薪酬激勵則與企業綠色創新呈顯著負相關關系;相較于非國有企業,國有企業的綠色創新活動更加依賴政府扶持,且高管激勵政策的激勵作用相對有限。研究不僅拓展了機器學習方法在綠色創新影響因素研究領域的應用,也為政府完善扶持政策和企業優化高管激勵制度提供了有益的參考。

關鍵詞: 政府補助;高管激勵;綠色創新;隨機森林

中圖分類號: F 272

文獻標志碼: A

Research on the Impact of Government Subsidies and ExecutiveIncentives on Green Innovation of Enterprises: Empirical EvidenceBased on Random Forest Model

Abstract: Green innovation is a crucial driving force for achieving carbon peak and carbon neutrality goals. The issue of how to effectively promote enterprise green innovation performance has become the focus of attention in academic and industry circles. Based on the data of A-shared listed companies in heavily polluting industries in China from 2011 to 2021, this study takes the internal and external incentive mechanisms of enterprises as the entry point and employs the Random Forest model to thoroughly analyze the impact of government subsidies and executive incentives on green innovation of enterprises. Results show that both government subsidies and executive incentives exhibit predictive effects on green innovation, but their effects are weaker than the enterprises’ fundamental indicators. Government subsidies and executive equity incentives facilitate green innovation of enterprises, while executive compensation incentives are negatively correlated with green innovation; Compared with non-state-owned enterprises, state-owned enterprises’ green innovation activities tend to rely more heavily on government supports, and the promotion effect of executive incentive policies in these enterprises is relatively limited. This study not only expands the application of machine learning methods in exploring the determinants of green innovation, but also provides useful insights for governments to enhance supportive policies and enterprises to optimize executive incentive systems.

Key words: government subsidies; executive incentives; green innovation; Random Forest

0 引言

隨著全球氣候變化問題日益嚴峻,減少溫室氣體排放已成為國際社會的共識。2020 年9月22日,中國政府在第七十五屆聯合國大會上鄭重承諾,將力爭于2030年前實現碳達峰、2060年前實現碳中和。綠色創新是我國實現“雙碳”目標的重要引擎,也是產業轉型升級和經濟高質量發展的內在要求。尤其是重污染行業,迫切需要加快節能降碳先進技術的研發和應用推廣。然而,綠色創新具有研發周期長、投資規模大和收益不確定等特點,且區別于傳統的技術創新,綠色創新具有典型的“雙重外部性”特征(汪明月等,2021)。一方面,企業的綠色創新活動具有正外部性,由于知識的溢出效應,率先進行研發的企業需要承擔所有成本,但難以獲得全部收益,這在很大程度上挫傷了創新主體的積極性;另一方面,企業的排污行為具有負外部性,污染排放市場定價機制的不健全導致企業排污的私人成本低于社會成本,從而出現過度排放現象。因此,如何有效激發企業的綠色創新動力是當前亟待解決的問題。

綠色創新的培育不能簡單依靠企業自身的資金支撐,還需要依靠政府的財政補貼和政策支持。政府補助可以有效緩解市場失靈,為企業的研發活動直接提供資金,降低了綠色創新的成本,并增強了企業對綠色創新風險的容忍度(方先明和胡丁,2023)。政府補助還具有信號傳遞作用,方便為企業爭取到更多的外部融資渠道(蔣榕湄和陳貴松,2022)。但也有部分研究指出,由于尋租行為或信息不對稱現象等的存在,政府補助可能會對企業綠色創新產生“擠出效應”(Wu等,2022)。從企業內部激勵機制來看,高管團隊作為企業經營管理的主導者,在綠色創新投入的金額、類型和方向等重大問題上起到決定性作用,但其通常表現出較強的風險規避傾向。合理的薪酬或股權設計有助于優化公司治理結構,降低委托代理理論下的高管短視行為和自利行為,從而督促管理層積極履行環境治理責任(王京等,2023)。此外,也有少數學者得出了不一樣的結論,認為高管激勵對企業創新績效具有抑制作用(王延霖和郭曉川,2020),或者兩者之間存在倒“U”型關系(宋艷梅和葛玉輝,2020)。

以往研究大多基于線性回歸模型圍繞政府補助或高管激勵與企業綠色創新因果推斷進行分析,鮮有研究從預測角度出發,綜合考慮企業內外部的綠色創新激勵機制。綠色創新是一項動態的復雜系統工程,傳統的回歸方法難以準確刻畫變量間的復雜非線性關系,也無法量化并識別影響企業綠色創新的關鍵因素。機器學習作為一種新興的統計工具,已被運用于價格預測(Li等,2023)、信用評級(Krivorotov,2023)和財務舞弊(劉云菁等,2023)等領域研究。其中,隨機森林對異常值和噪聲有很好的容忍度,且預測精度較高,是目前使用最廣泛的機器學習算法之一(季晨洋和林杰,2023)。

基于此,本文利用2011—2021年我國重污染行業上市公司的數據,運用隨機森林模型,分析了政府補助與高管激勵對企業綠色創新的影響。與以往文獻相比,本文的主要貢獻體現在:(1)將政府補助、高管激勵與綠色創新納入統一框架進行研究,結合外部政府扶持和內部戰略決策者激勵的雙重維度,豐富了綠色創新影響因素的研究視角;(2)采用前沿的機器學習方法,構建了對企業綠色創新解釋能力更強且預測精度更高的模型,有效彌補了傳統線性模型的局限性,為面向非線性因素間的因果分析與驗證提供了新的解決思路和方法;(3)探討不同激勵政策對于預測企業綠色創新的重要程度及其預測機制,并針對不同股權性質的企業進行了深入分析,研究結論對于提升我國企業綠色創新活力有重要的參考價值。

1 研究設計

1.1 研究樣本與數據來源

本文選取2011—2021年我國深滬A股重污染行業的上市企業作為初始研究樣本。重污染行業的認定依據為中國證監會2021年修訂的《上市公司行業分類指引》。所有數據均來自國泰安(CSMAR)數據庫。在剔除ST和*ST類財務異常的公司及觀測值數據缺失的樣本后,最終得到1183家重污染企業的7667個有效觀測樣本。

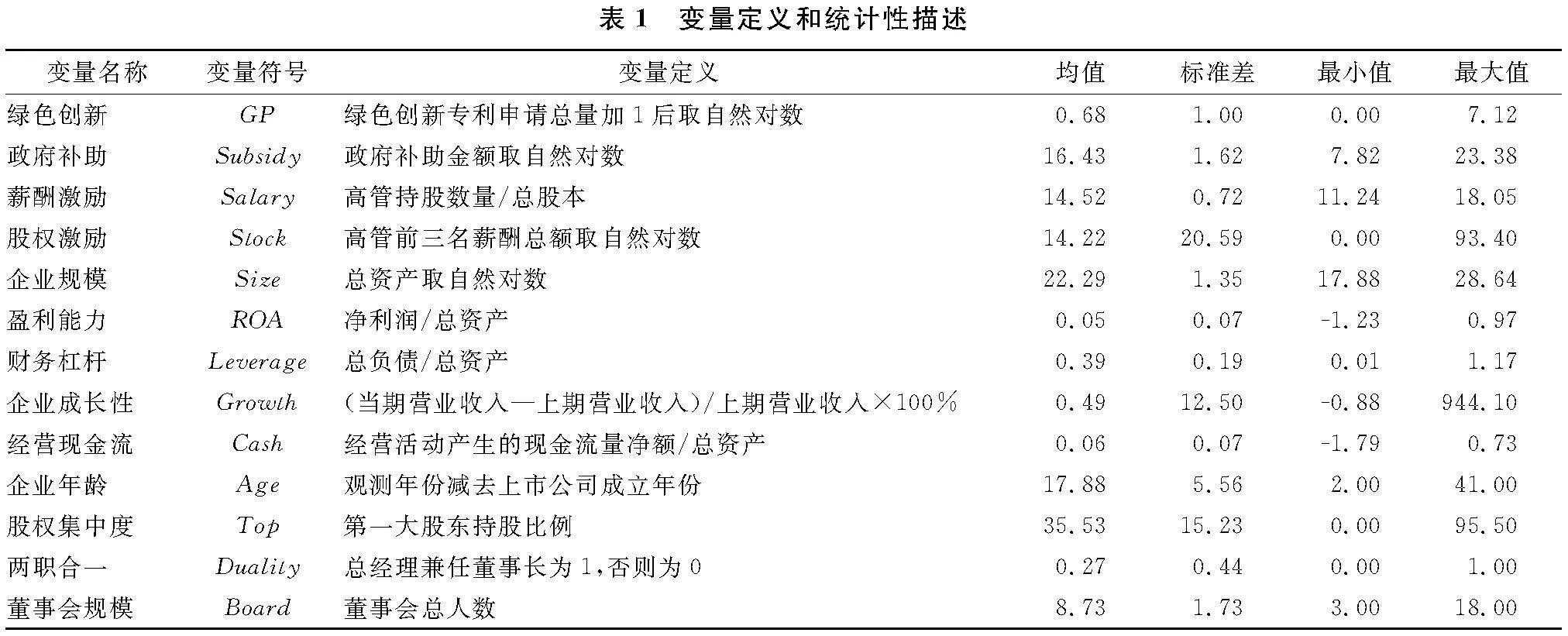

本文的被解釋變量為綠色創新,采用企業當期綠色專利申請總量加1后取自然對數來衡量。核心解釋變量是政府補助和高管激勵,借鑒黃鐘儀(2023)的做法,管理層常用的兩種激勵方式包括薪酬激勵和股權激勵。與此同時,參考方先明和胡丁(2023)以及王京等(2023)的研究,本文選取企業規模、盈利能力、財務杠桿、企業成長性、經營現金流、企業年齡、股權集中度、兩職合一和董事會規模作為企業層面的控制變量。上述所有變量的具體定義和統計性描述詳見表1。

1.2 隨機森林模型

隨機森林(Random Forest, RF)是一種基于決策樹的集成學習算法,適用于分類和回歸問題。與單個決策樹相比,隨機森林不僅能夠最大限度地提高預測準確性,而且還具有較好的處理高維數據和非線性關系、避免過度擬合等優點。隨機森林的核心思想是基于隨機采樣和隨機特征選擇的原理構建多個決策樹模型,并進行集成。具體而言,隨機森林采用Bootstrap采樣方法從原始數據集合中有放回地抽取樣本,構建多個不同的訓練數YHqVW+nU4fmCAeYpxuHVFg==據集。然后,在每個決策樹的節點上,隨機森林只考慮部分特征的子集進行分裂,這種隨機性的引入提高了整個模型的泛化能力。針對本文涉及的回歸問題,模型的最終預測結果由所有決策樹預測的平均值表示。

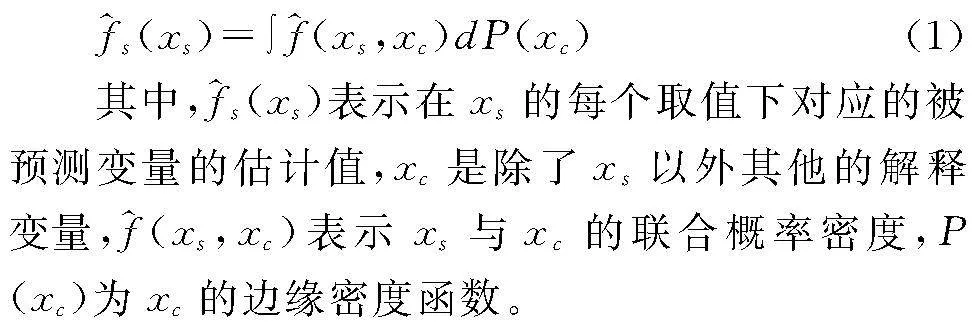

為了增強模型的解釋性,本文進一步采用部分依賴圖來揭示在控制其他解釋變量不變的情況下,某一特定解釋變量對企業綠色創新的邊際效應。部分依賴函數定義如下:

部分依賴函數通過計算訓練數據中的平均值(蒙特卡羅方法)來估計,具體公式為:

其中,n表示數據集中的實例數。

1.3 模型評估指標

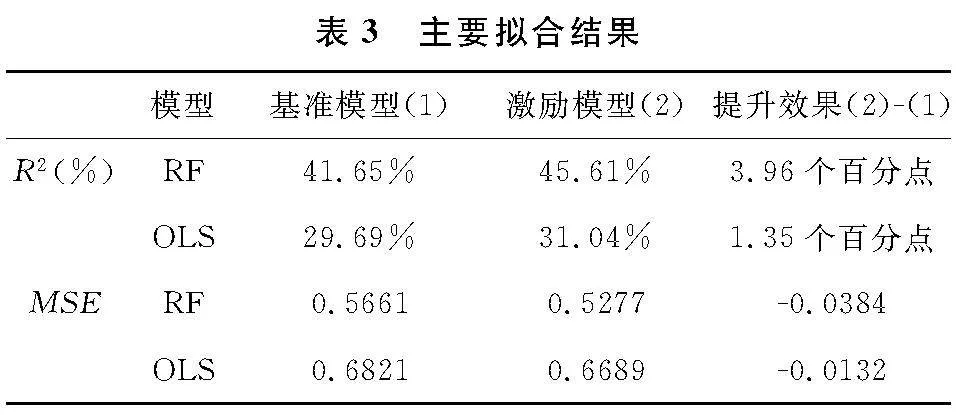

本文首先根據公司的基本特征構建基準模型,隨后在此基礎上加入政府補助和高管激勵特征構建激勵模型,如表2所示。基于上述模型,按照7∶3的比例將樣本隨機拆分成訓練集和測試集,其中訓練集用于模型構建,測試集用于模型驗證。本文使用網格搜索算法對模型參數進行優化,并選取決定系數(Coefficient of Determination,R2)和均方誤差(Mean Squared Error,MSE)兩種評估指標驗證模型的預測性能。R2越接近1,MSE的值越小,表示模型的預測性能越好。具體計算公式分別如下:

2 實證結果

2.1 政府補助和高管激勵能預測企業綠色創新嗎?

基于隨機森林回歸樹的方法,本文利用我國A股上市的重污染企業數據,實證檢驗了企業接受政府扶持以及采取內部激勵政策對其綠色創新的預測效果是否有較大的影響。表3列出了基準模型和激勵模型的擬合結果,通過比較后者相對于前者的擬合效果提升,可以評估企業內外部激勵政策對綠色創新預測的貢獻程度。同時,將普通最小二乘法(Ordinary Least Squares,OLS)模型的擬合結果作為對照組,檢驗機器學習方法是否比傳統的線性模型有更好的預測表現。

從表3可以看出:首先,與基準模型相比,加入政府補助和高管激勵特征能顯著提升模型的預測性能。以隨機森林為例,基準模型中企業綠色創新的擬合效果為41.65%,而納入企業內外部創新激勵政策后,擬合效果提升至45.61%,提高了3.96個百分點,同時樣本外的均方誤差也呈現下降趨勢。其次,隨機森林模型的擬合效果相對于OLS模型有大幅提升。從列(2)中指標的比較可知,隨機森林模型比OLS模型提升了14.57%(45.61%~31.04%)。此外,隨機森林模型的MSE指標也更小,進一步驗證了選擇隨機森林模型改進傳統線性模型的有效性。

表4報告了激勵模型中各變量對于預測重污染企業綠色創新的相對重要性。其中,重要性排在前三位的特征分別是企業規模、股權集中度和財務杠桿。政府補助的相對重要性為7.11%,而企業內部薪酬激勵和股權激勵的相對重要性分別為6.48%和5.87%,這表明企業內部激勵機制的總體相對重要性(12.35%)高于外部激勵機制,揭示了高管激勵政策在提高企業綠色創新能力方面的重要作用。值得注意的是,盡管政府補助和高管激勵對企業綠色創新產生了一定影響,但是其作用相較于企業自身的特征指標較為有限。由此可見,企業自身的經營狀況和財務水平是驅動綠色創新的核心要素,而創新激勵政策則是在充分考慮企業異質性的基礎上發揮引導作用。

2.2 政府補助和高管激勵如何影響企業綠色創新?

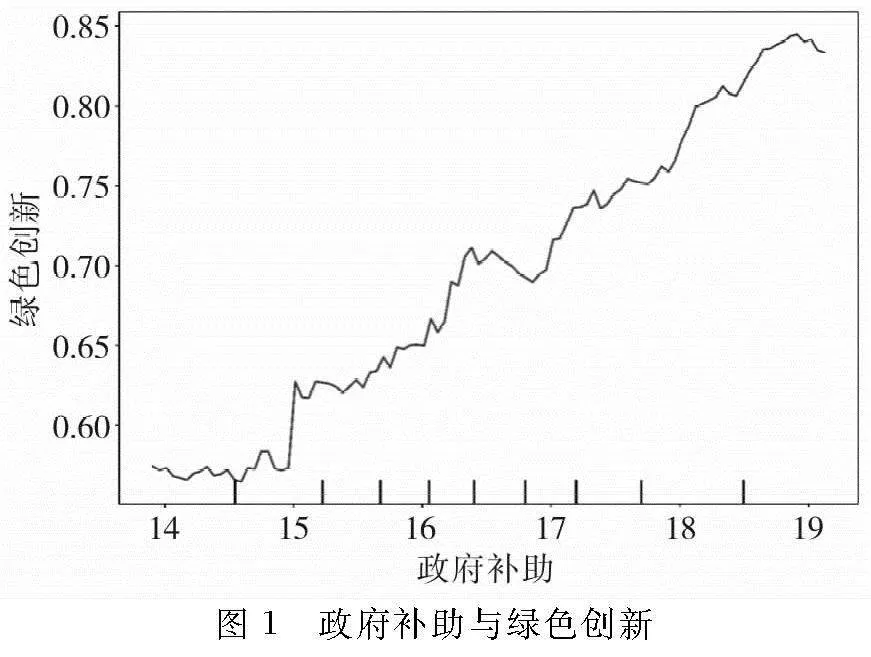

圖1展示了企業獲取的政府補助與綠色創新之間的部分依賴圖。總體來看,政府補助與企業綠色創新之間呈現線性關系,增長趨勢較為穩定,這表明政府扶持可以顯著提高重污染企業的綠色創新水平。從短期來看,政府補助直接增加了企業可用于綠色創新活動的資金,有效緩解了企業的融資約束,降低了綠色創新成本,在一定程度上分擔了綠色創新活動帶來的不確定性及風險性,從而提高了企業綠色創新的積極性。但從長期來看,政府補助可能導致企業產生依賴心理,削弱其自主創新的意愿和能力。此外,政府評估機構和企業之間的信息不對稱容易造成逆向選擇和道德風險,企業可能將補助資金投資在收益更高的項目,而不是用于開發節能減排新技術上。因此,政府扶持對企業綠色創新績效產生的顯著影響應當引起警惕,其潛在的負面效應不容忽視。

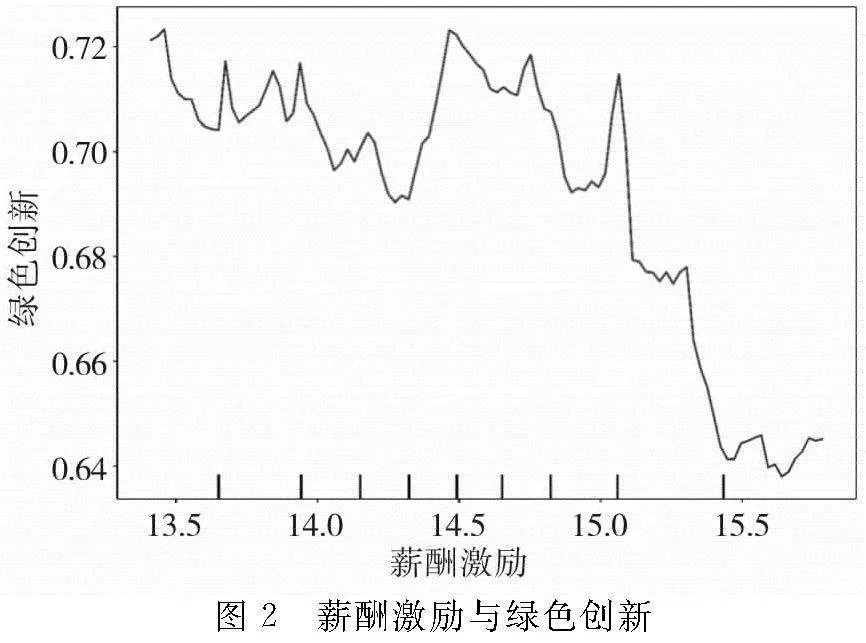

圖2和圖3分別為薪酬激勵和股權激勵與企業綠色創新之間的部分依賴圖。研究發現,薪酬激勵對綠色創新具有顯著的抑制作用,而股權激勵則對綠色創新具有顯著的促進作用。這種差異源于兩種高管激勵機制的固有特點。具體來說,薪酬激勵主要基于短期經濟回報,這可能導致高管過于關注短期利潤和業績指標,從而忽視長期的綠色創新投入。特別是當高管的薪酬達到一定水平后,其經濟利益已經得到較大滿足,往往缺乏持續動力從事高風險的綠色創新活動。相反,股權激勵作為一種長期激勵機制,通常與企業的長期業績和增長市值掛鉤,這能夠有效約束管理層的短期投機傾向,使管理層著眼于企業長期目標,增加對綠色創新的投入。因此,從企業內部激勵視角來看,相較于薪酬激勵,股權激勵更能夠強化企業管理層的長期價值導向,進而更有效地推動綠色創新戰略的制定和實施,促進企業綠色創新能力的持續提升。

2.3 企業產權異質性檢驗

我國不同產權性質的企業在管理制度、戰略規劃和融資能力等方面均存在顯著差別。因此,企業內外部激勵政策的綠色創新激勵效果可能因產權不同而表現出異質性。為了探究這一問題,本文將樣本劃分為國有企業和非國有企業,并采用相同的隨機森林模型和參數設置進行擬合,結果詳見表5。

如表5所示,除了企業規模,政府補助是影響國有企業綠色創新活動的最關鍵因素。這是因為很多國企業在綠色轉型中承擔著示范引領的任務,得益于較強的綜合實力和天然的政治關聯等因素,更容易獲得國家給予的政策性優惠。同時,由于國有企業特殊的內部治理機制,高管薪酬激勵存在諸多限制,這阻礙了長期綠色創新研發的推動,且股權分配的比例和期限限制又決定了長期的股權激勵也難以發揮理想效果。盡管非國有企業在獲取政府補助上處于不利地位,但其高管激勵方案的設計和實施卻更具靈活性。相較于國有企業,大部分非國有企業的管理人員對物質回報更加敏感。特別是股權激勵政策的有效運用,能夠將管理層個人利益與企業長期業績增長捆綁,增加管理層對綠色創新活動的重視程度,加快推動企業綠色低碳轉型,最終提升企業的核心競爭力。

3 結論與建議

本文以我國2011—2021年重污染行業上市公司為研究對象,借助隨機森林模型,深入分析了政府扶持以及企業內部激勵政策能否有效促進企業綠色創新,并進一步探討了各變量對預測結果的影響模式以及產權異質性的具體表現。主要研究結論如下:(1)政府補助和高管激勵均能夠有效預測企業綠色創新,但其相對重要性整體低于企業的基本特征;(2)政府補助可以顯著提高企業綠色創新水平,而在高管激勵機制中,股權激勵對綠色創新有顯著的正面影響,薪酬激勵卻表現出顯著的負向影響;(3)國有企業的綠色創新活動更容易受到政府扶持的影響,而非國有企業則更依賴于高管激勵機制。

基于上述研究結論,本文提出以下管理啟示:(1)政府在制定碳減排政策時應拋棄粗放的創新補助方式,強化國有企業在綠色創新中的引領作用,加大對非國有企業的支持力度,并建立財政資金全流程管理監督機制;(2)盲目提高高管薪酬并非有效手段,有必要通過優化薪酬體系,構建符合企業實際情況的薪酬評價機制,以充分激發重污染企業管理層的綠色創新動力;(3)加快發展和完善企業的長期激勵機制,政府應更加重視鼓勵和引導國有企業實施高管股權激勵計劃,推動綠色低碳技術的研發和應用,以實現可持續發展目標。

參考文獻:

[1] KRIVOROTOV G. Machine learning-based profit modeling for credit card underwriting-implications for credit risk[J]. Journal of Banking & Finance, 2023,149: 106785.

[2] LI M, CHENG Z, LIN W, et al. What can be learned from the historical trend of crude oil prices? An ensemble approach for crude oil price forecasting[J]. Energy Economics, 2023, 123: 106736.

[3] WU Z, FAN X, ZHU B, et al. Do government subsidies improve innovation investment for new energy firms: a quasi-natural experiment of China’s listed companies[J]. Technological Forecasting & Social Change, 2022, 175: 121418.

[4] 方先明, 胡丁. 企業ESG表現與創新——來自A股上市公司的證據[J]. 經濟研究, 2023, 58(2): 91-106.

[5] 黃鐘儀, 鄧翔, 許亞楠, 等. 激勵與監督——高新技術企業與非高新技術企業創新治理機制組合的QCA分析[J]. 南開管理評論, 2023, 26(5): 147-158.

[6] 季晨洋, 林杰. 基于隨機森林方法的甲醇期貨價格預測與交易策略研究[J]. 上海管理科學, 2023, 45(1): 113-118.

[7] 蔣榕湄, 陳貴松. 政府補貼、企業ESG表現與綠色創新[J]. 資源與產業, 2022, 24(6): 90-102.

[8] 劉云菁, 伍彬, 張敏. 獨立董事能識別公司財務舞弊風險嗎——基于機器學習預測財務舞弊的研究[J]. 會計研究, 2023(9): 21-34.

[9] 宋艷梅, 葛玉輝. 混合所有制和高管股權激勵對創新投入的影響——市場競爭的調節作用[J]. 技術與創新管理, 2020, 41(6): 556-564.

[10] 汪明月, 張浩, 李穎明, 等. 綠色技術創新績效傳導路徑的雙重異質性研究——基于642家工業企業的調查數據[J]. 科學學與科學技術管理, 2021, 42(8): 141-166.

[11] 王京, 范明珠, 林慧. 高管股權激勵的環境治理效應:“名副其實”抑或“虛有其表”——基于我國A股高污染企業的經驗證據[J]. 財經研究, 2023, 49(11): 50-64.

[12] 王延霖, 郭曉川. 資源型上市公司高管團隊激勵方式對企業創新效率的影響研究——基于創新價值鏈和產權性質的考量[J].研究與發展管理, 2020, 32(4): 149-161.