綠色并購對企業經濟績效的影響研究

2024-09-24 00:00:00王許

上海管理科學 2024年4期

摘 要: 在當前綠色并購迅速發展的背景下,基于中國重污染行業上市公司并購數據,運用傾向得分匹配和多時點雙重差分模型,實證研究綠色并購對企業經濟績效的影響效應及影響機制。研究發現,綠色并購與非綠色并購均對企業經濟績效有積極作用,綠色并購對提升企業經濟績效的作用效果更強。進一步研究表明,無論是綠色并購還是非綠色并購均可通過效率提升渠道和壟斷增強渠道對企業的經濟績效帶來積極影響,綠色并購和非綠色并購的壟斷增強效應無顯著性差別,綠色并購的效率提升效應強于非綠色并購。研究不僅豐富了綠色并購績效影響的相關成果,同時也為企業綠色發展轉型提供了經驗依據。

關鍵詞: 綠色并購;企業經濟績效;PSM;DID

中圖分類號: F 270

文獻標志碼: A

The Impact of Green M&A on Enterprise Economic Performance

Abstract: Based on the data of the listed companies in heavy pollution industry, the PSM-DID model is used to study the effect of the green M&A on enterprise economic performance and its mechanism. The results show that both green M&A and non green M&A have positive effects on enterprise economic performance, and the effect of green M&A is stronger. Further research shows that both green M&A and non green M&A can have a positive impact on the economic performance of enterprises through efficiency enhancement channels and monopoly enhancement channels. There is no significant difference in the monopoly enhancement effect between the two M&A modes, and the efficiency enhancement effect of green M&A is stronger than that of non green M&A. The research not only enriches the relevant achievements of green M&A, but also provides experience basis for the transformation of green development of enterprises.

Key words: green M&A; enterprise economic performance; PSM; DID

0 引言

綠色發展已成為當今中國經濟社會發展的基本理念,如何使污染型企業實現綠色轉型,已成為政府部門和學術界關注的一項問題。企業向綠色企業轉型的方式主要有兩種,一種是企業自身加大對綠色環保技術的研發投入,另一種是實行綠色并購,即通過并購獲取企業發展所需的綠色資源、綠色技術或者綠色管理經驗等。由于能夠幫助企業更快獲得綠色技術和綠色資源,近年來綠色并購逐漸受到企業的重視。

國內外學者已圍繞綠色并購展開了一些有益探索,主要可分為兩類,一類是對綠色并購的概念及分類進行探討(胥朝陽,2013;黃維娜,2020);另一類是以綠色并購企業為研究主體分析綠色并購對企業績效的影響(Salvi and Petruzzella, 2018;高漢,2019;潘愛玲,2019)。相關研究及結論為本文提供了重要基礎和參考價值,但國內外對于綠色并購績效影響的研究還不夠全面和深入。現有研究方法主要采用案例分析法,缺乏充分的實證證據和機制檢驗,同時現有研究忽略了內生性問題對結果的影響。鑒于此,本文以2010—2017年中國重污染行業上市公司并購數據為樣本,使用雙重差分傾向得分匹配的方法就綠色并購對企業績效的影響展開研究,較好地控制了企業并購績效研究中的內生性因素、不可觀測因素等對實證結果的影響,以提高實證結果的準確度。

1 理論分析

關于并購對企業經濟績效的影響,現有觀點認為,一方面企業并購可以使主并企業產生經濟協同效應,進而對企業經濟績效的提升產生積極影響,但另一方面并購會給對主并企業帶來資金問題和經營管理問題,從而可能對企業經濟績效的提升帶來負面影響。而綠色并購既具有技術并購的特征,是一種企業投資行為,同時也具有企業綠色發展的理念,是一種企業綠色管理行為,可視為綠色管理與技術并購的廣義拓展,因此可從該角度分析綠色并購對企業績效的影響。

從綠色管理的角度,企業更多地履行社會責任將會獲得良好的外部環境。政府部門及相關機構對重污染企業進行綠色轉型提供一定的支持優惠政策,從而幫助企業緩解在并購過程中所面臨的資金問題,為企業經濟績效的提升奠定基礎。同時,企業綠色并購為市場投資者提供有利信號,企業考慮環境因素的經濟行為可以幫助企業迅速得到社會公眾的認可,提高企業的聲譽,吸引投資者關注,從而為企業經營營造良好環境。此外,中國的綠色生產領域市場格局尚在發展階段,提早進入該領域的企業可占領有利地位,獲取先發優勢,有助于企業順利實現轉型。

從技術獲取的角度,企業通過綠色并購為后續經營發展奠定了基礎。企業通過開展綠色并購獲得了綠色技術和綠色資源,弱化末端治理的環節,簡化生產工藝流程,從而減少企業的生產經營成本。同時,企業為減少污染所做的努力可以提高資源利用效率,提高生產率,進而提升經濟績效。此外,污染嚴重的企業通常面臨嚴格的政府監控和較大的環保負擔,而綠色并購具有顯著的速度優勢,可以在短時間內降低污染排放,弱化社會成本對企業發展的影響。

基于上述分析,本文認為,和非綠色并購相比,實施綠色并購的企業能夠獲得更多的外部支持和更好的后續經營環境,據此提出以下假說。

假說1:企業通過綠色并購可以獲得經濟績效的提升。相比于非綠色并購,綠色并購對企業的經濟績效提升作用更大。

現有文獻認為,效率提升和壟斷增強是企業并購的重要驅動力,企業并購主要通過效率提升渠道和壟斷增強渠道這兩個途徑促進企業績效的提升。一方面企業可以通過并購提升自身的生產效率,從而獲得協同效應,提升績效表現,即效率提升渠道。另一方面企業可以通過并購擴張企業規模、減少競爭對手,從而擴大了自身的影響力、增強企業市場勢力,由此獲得較高的利潤,提升企業績效,即壟斷增強渠道。由于綠色并購具有技術并購的特征,在并購過程中獲取了先進綠色生產技術,在效率提升方面表現更優,據此本文提出以下假說。

假說2:相比于非綠色并購,綠色并購可帶來更強的效率提升效應,從而使其對企業績效的促進作用更大。

2 研究設計

2.1 樣本選擇

由于需保證并購前后至少有兩年的觀測值,故本文將研究樣本限定為2010—2017年中國重污染行業上市公司。參照《上市公司環保核查行業分類管理名錄》,將煤炭開采和洗選業、石油和天然氣開采業、黑色金屬礦采選業等15個行業定義為重污染行業。為保持數據的穩健性和完整性,對樣本進行二次篩選:(1)僅保留業務類型為股權收購的并購樣本;(2)剔除并購交易未成功的樣本;(3)剔除并購后收購方股權比例小于30%的樣本;(4)對同一企業在同一年份進行多次并購且并購標的相同的樣本進行合并;(5)剔除數據缺失的樣本。篩選后最終保留682起并購事件作為實證研究的有效樣本,其中綠色并購240起,非綠色并購442起。涉及數據來自國泰安數據庫和Wind資訊金融終端。為避免極端值對實證結果的影響,本文對連續變量進行前后各1%的縮尾處理。

2.2 實證模型

2.2.1 OLS

本文首先以研究期間內所有發生并購的重污染上市公司為樣本,提出如下回歸模型。

Y=β0+β1GreenMai,t+β2Xi,t-1+θi+εi,t(1)

其中,被解釋變量為并購經濟績效,借鑒多數學者做法,采用并購首次公告日前后一年和前后兩年的總資產收益率和凈資產收益率的變化量度量。GreenMa為虛擬變量,表示綠色并購事件。關于綠色并購篩選,借鑒邱金龍(2018)、潘愛玲(2019)等人的研究,通過手工搜集上市公司并購事件的并購公告,采用內容分析法,分析該并購事件的背景目的以及主并企業和標的企業經營范圍,逐一判斷該并購事件是否為綠色并購。只要并購目的中涵蓋獲取綠色技術或綠色資源,則該事件為綠色并購事件。控制變量包括企業特征控制變量和并購交易特征控制變量。企業特征方面的控制變量具體包括企業規模、資產負債率、營業收入增長率、現金流量、股權集中程度、企業年齡、勞動生產率、市值與賬面價值比、所有權性質等;并購交易特征方面的控制變量具體包括關聯交易、并購交易相對規模、并購支付方式。

2.2.2 PSM-DID

接下來以所有重污染上市公司為樣本進行研究。由于并購決策是企業內部自我選擇的過程,并購企業與未并購企業可能存在本質差異,直接比較兩者的績效差異會存在自選擇問題。同時企業績效受多種因素影響,若一些不可觀測的遺漏因素被囊括進模型的誤差項也會產生內生性偏差。因此本文參考Stiebale and Vencappa(2018)的研究方法,采用雙重差分傾向得分匹配法(PSM-DID)作進一步研究。

首先,使用傾向得分匹配法將研究期間內發生并購的公司和一直未并購的公司進行匹配。這一過程需要通過協變量完成,本文用于匹配的協變量主要包括企業特征控制變量。由于企業實施并購時點不一致,按照企業實施并購的前一期的企業特征變量進行逐年匹配。之后,構建如下多時點雙重差分模型。

Yit=β0+β1Mai×Dt+β2Xit+λi+θt+εit(2)

Yit=β0+β1Mai×Dt+β2GreenMai×Dt+β2Xit+λi+θt+εit(3)

其中,Yit表示企業經濟績效,MAi表示企業是否發生并購。Dt表示企業并購進程,將企業進行并購的當年及以后年份賦值為 1,其余年份賦值為0。MAi×Dt的系數β1是本文關注的核心參數,表示并購對企業績效的實際影響。此外,控制個體固定效應λi和時間固定效應θt。為了研究綠色并購和非綠色并購對企業績效的影響差異,本文參考陳愛貞(2019)的做法,引入綠色并購變量做三重差分。

2.2.3 影響機制探究

接下來探究綠色并購和非綠色并購對企業績效的影響機制是否存在差異。分別選取上市公司勒納指數(Lerner)和LP法估計的全要素生產率(TFP)作為壟斷增強渠道和效率提升渠道的中介變量,建立如下中介效應方程組。

Yit=β0+β1Mai×Dt+β2Xit+λi+θt+εit(4)

Mit=α0+α1Mai×Dt+α2Xit+λi+θt+εit(5)

Yit=c0+c1Mai×Dt+c2Mit+c3Xit+λi+θt+εit(6)

公式4表示并購對企業績效的總效應。公式5構建了關于中介變量的回歸方程,表示企業并購對中介變量的影響。其中Mit為中介變量。公式6將中介變量和企業并購變量同時納入方程。將公式5代入公式6可得中介效應α1c2,即并購通過機制變量的中間傳導對企業績效的影響程度。

3 實證檢驗與結果分析

3.1 描述性統計

表1顯示了重污染行業上市企業綠色并購事件年度分布情況。綠色并購事件數占總并購事件數的比例呈逐年上升趨勢,表明近年來隨著國家政策對綠色發展的支持,綠色并購已逐漸成為重污染企業轉型的重要選擇。

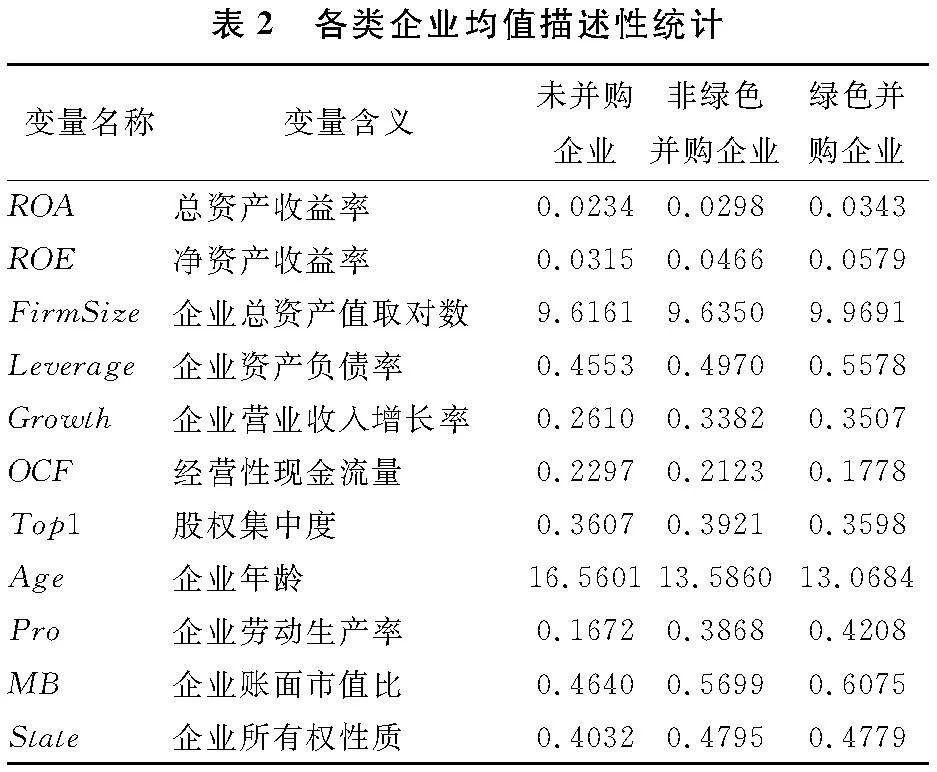

表2展示了未并購企業、綠色并購企業、非綠色并購企業各變量的均值比較。可以看出并購企業總體上呈現出規模更大、績效表現更好的特征。這說明企業并購很有可能存在自選擇效應,發生并購的企業可能與未并購企業存在本質差別。

3.2 OLS

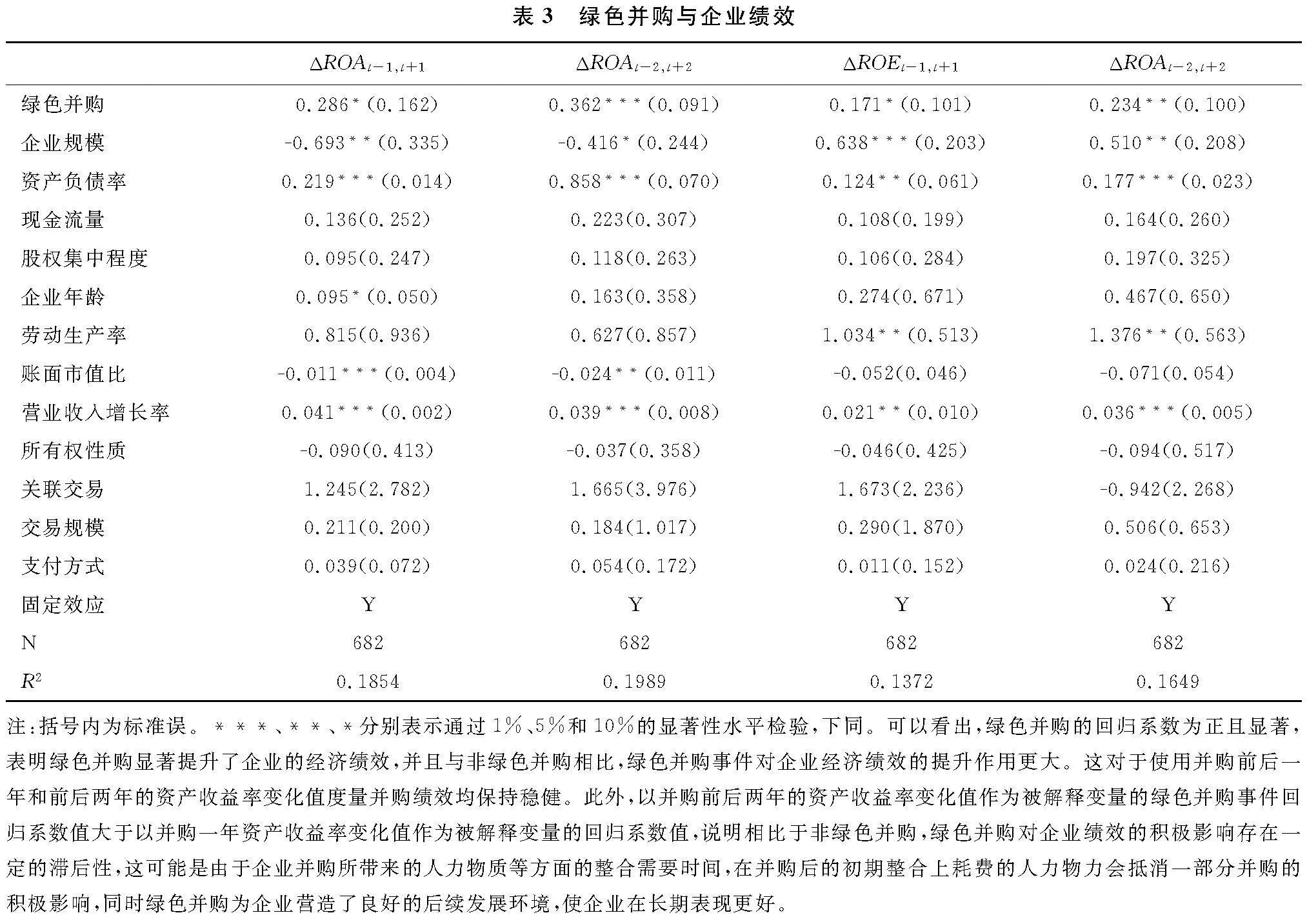

首先參考公式1進行回歸分析。實證結果如表3所示。

3.3 雙重差分傾向得分匹配

接下來以研究期間內未并購重污染上市公司為控制組樣本,采用PSM-DID進一步考察并購和綠色并購對企業績效的影響以及影響差異。

本文以企業實施并購的前一年數據進行逐年匹配,匹配方法為核匹配。為保證傾向得分匹配法的匹配質量和有效性,匹配時將全部樣本的傾向得分控制在同一區間。以2010年實施并購的企業的樣本數據為例,匹配時使用企業2009年的特征變量,從未并購企業中匹配出與該企業特征類似的控制企業樣本集,最終形成了2010年并購企業匹配好的數據集。接下來按照此做法對2010—2017年的企業樣本進行分年度匹配并進行平衡性檢驗。最后合并上述各年匹配后的數據集形成最終數據集。之后,根據公式2和公式3進行實證分析,結果如表4所示。

從表4結果可以看出并購對企業經濟績效有積極影響。同時三重差分結果顯示,相較于非綠色并購,綠色并購對提升企業經濟績效的作用效果更強。這與上文的多元回歸結果相符,假說1成立。

3.4 影響機制探究

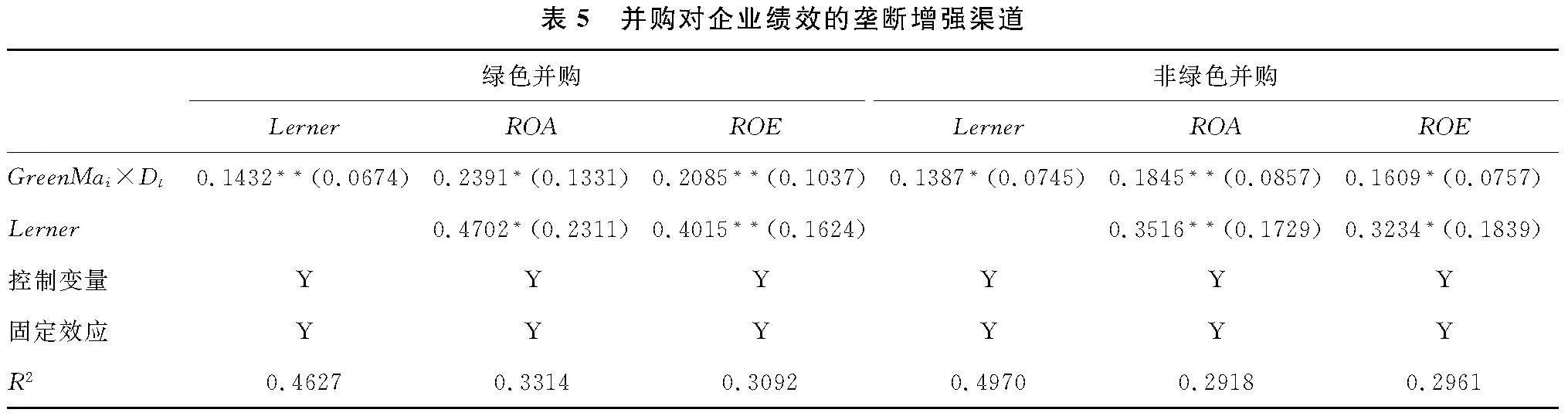

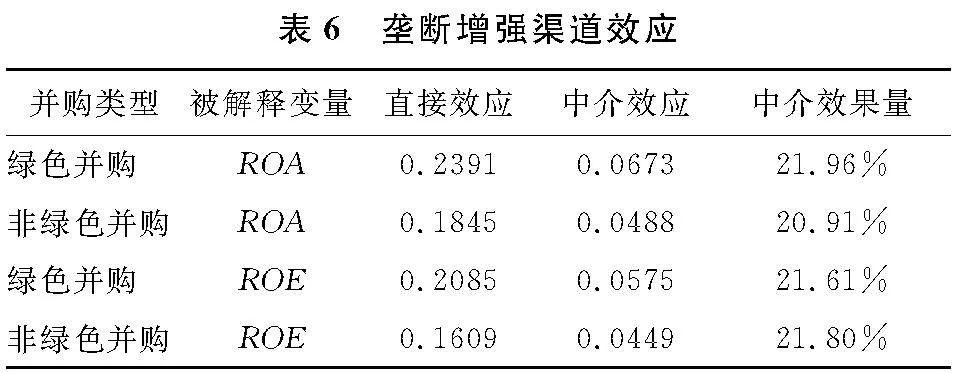

表5為壟斷增強渠道的檢驗結果。第一列和第四列的結果顯示,綠色并購和非綠色并購對企業勒納指數的估計系數顯著為正,這表明綠色并購和非綠色并購均能夠使企業提升壟斷勢力。同時,勒納指數可以顯著提升企業的經濟績效,通過表6中介效應計算可知,綠色并購的壟斷渠道的中介效應與非綠色并購近似。這說明綠色并購和非綠色并購均可對并購方企業的市場勢力帶來提升,進而對企業的經濟績效帶來積極影響。

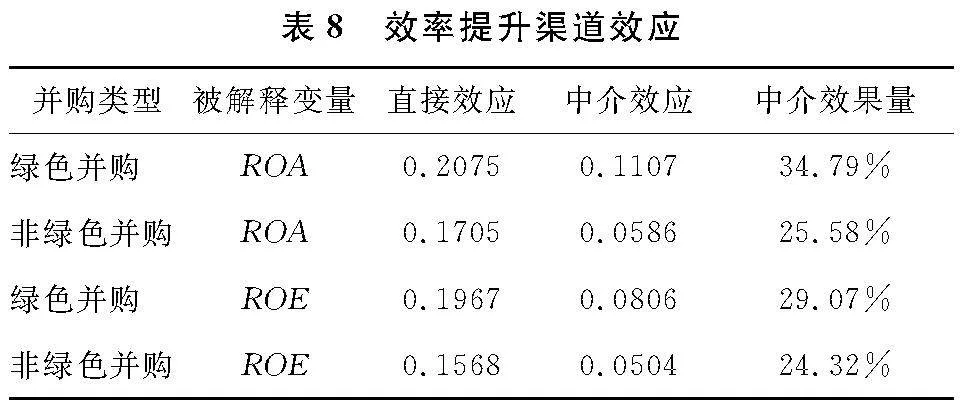

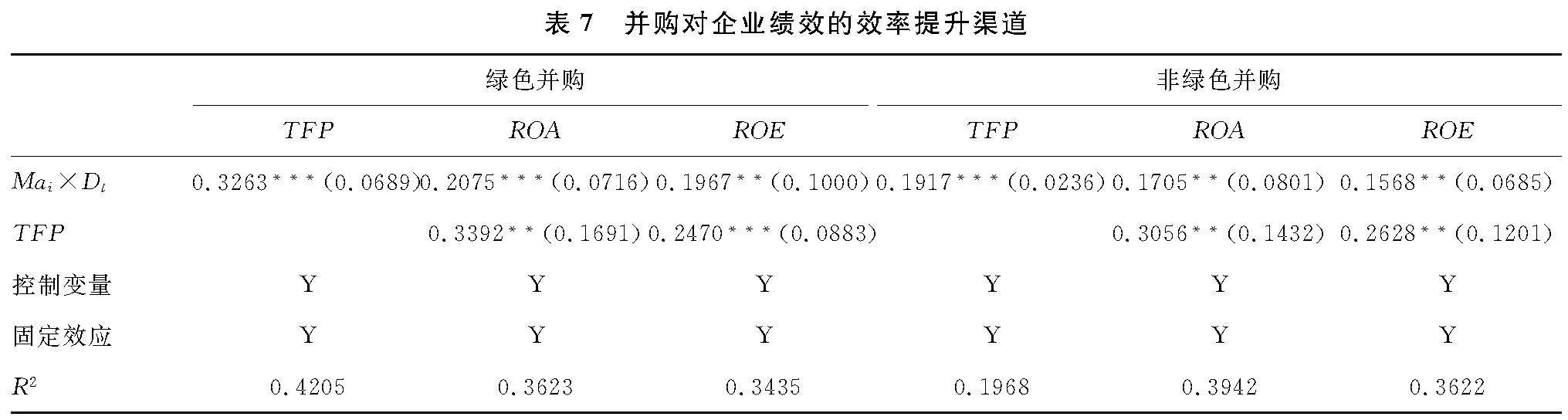

表7顯示了效率提升效應的檢驗結果。結果顯示,綠色并購與非綠色并購均可通過提升企業的全要素生產率進而提升企業的經濟績效。通過表8中介效應計算進一步比較可知,綠色并購的效率提升效應強于非綠色并購。

綜合上述結果,無論是綠色并購還是非綠色并購,均可通過效率提升渠道和壟斷增強渠道對企業績效帶來積極影響。綠色并購和非綠色并購對企業績效的影響差異主要體現在效率提升渠道上的差異,綠色并購的效率提升效應強于非綠色并購,假說2成立。

4 結論

本文基于2010-2017年重污染行業上市公司數據,使用雙重差分傾向得分匹配的方法就綠色并購對企業績效的影響展開研究,有效克服了以往研究中的內生性問題,主要得出以下結論。首先,無論是綠色并購還是非綠色并購,均對企業的經濟績效有積極作用。其次,綠色并購對經濟績效的促進作用優于非綠色并購對企業績效的促進作用。進一步研究發現,兩種模式的并購均可通過效率提升渠道和壟斷增強渠道對企業的經濟績效帶來積極影響。綠色并購和非綠色并購的壟斷增強效應無顯著性差別,綠色并購的效率提升效應強于非綠色并購。

近年來環境問題已成為社會各界關注的焦點,考察綠色并購對企業績效的影響具有重要意義。本文的貢獻在于,將理論分析與實證檢驗相結合探討了綠色并購和非綠色并購對企業績效的影響差異,并采用雙重差分傾向得分匹配的方法提高估計準確度。研究的一個重要發現是綠色并購對企業經濟績效具有顯著的促進作用,當前我國企業綠色并購發展仍有較大增長空間,企業應抓住當前綠色發展的大好時機,政府應為綠色并購企業提供有利政策,激發企業通過并購實現綠色發展轉型。

參考文獻:

[1] 胥朝陽, 周超. 綠色并購初探[J]. 財會通訊, 2013(4):36-38.

[2] 黃維娜, 袁天榮. 綠色并購現狀、成因及政策啟示[J]. 財會月刊, 2020(3):9-15.

[3] SALVI A, PETRUZZELLA F, GIAKOUMELOU A. Green M&A deals and bidders’ value creation: the role of sustainability in post-acquisition performance[J]. International Business Research, 2018, 11(7):96.

[4] 高漢, 胡超穎. 綠色并購對中國高耗能行業上市企業績效的影響[J]. 華東師范大學學報(哲學社會科學版), 2019, 51(6):162-172,180.

[5] 潘愛玲, 劉昕, 邱金龍. 媒體壓力下的綠色并購能否促使重污染企業實現實質性轉型[J]. 中國工業經濟, 2019(2):174-192.

[6] JENSEN M C, RUBACK R S. The market for corporate control: the scientific evidence[J]. Journal of Financial Economics, 1983, 11(1-4):5-50.

[7] ANTHONY F. BUONO. When cultures collide: the anatomy of a merger[J]. Human Relations, 1985, 38(5):477-500.

[8] 馬駿. 論構建中國綠色金融體系[J]. 金融論壇, 2015,20(5):18-27.

[9] PORTER M E. America′s green strategy[J]. Scientific American, 1991, 264(4):193-246.

[10] 張旭. 我國國有企業并購動因與并購績效研究[D]. 首都經濟貿易大學, 2012.

[11] 威斯通. 兼并重組與公司控制[M]. 經濟科學出版社, 1998.

[12] 王艷, 闞鑠. 企業文化與并購績效[J]. 管理世界, 2014(11):146-157,163.

[13] 邱金龍, 潘愛玲, 張國珍. 正式環境規制、非正式環境規制與重污染企業綠色并購[J]. 廣東社會科學, 2018(2):51-59.

[14] STIEBALE J, VENCAPPA D. Import competition and vertical integration: evidence from india[J]. Journal of International Economics, 2018(112):70-87.

[15] 陳愛貞, 張鵬飛. 并購模式與企業創新[J]. 中國工業經濟, 2019(12):115-133.

[16] BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal of Personality and Social Psychology, 1986, 51(6):1173-1182.