盈余管理與碳信息披露:公司治理結(jié)構(gòu)的調(diào)節(jié)作用

2024-09-24 00:00:00壽松濤楊思敏楊詩培

上海管理科學 2024年4期

摘 要: 企業(yè)是一國經(jīng)濟增長、擴張和創(chuàng)新變革的重要引擎,也是二氧化碳等溫室氣體排放的基本單元。當前,碳排放問題已成為人類社會可持續(xù)發(fā)展的全球性挑戰(zhàn),越來越多的投資者、監(jiān)管機構(gòu)等利益相關者紛紛要求企業(yè)既要重視經(jīng)濟效益,又要兼顧社會責任。文章選取2012年-2020年中國高碳排放行業(yè)上市公司為研究對象,探究盈余管理對碳信息披露的影響,以及公司治理結(jié)構(gòu)對碳信息披露和盈余管理的調(diào)節(jié)作用。結(jié)果顯示: ①盈余管理程度越大,碳信息披露越少;②董事會規(guī)模越大、董事會獨立性越強,盈余管理對碳信息披露的反向促進作用會得到加強;③董事長兼任CEO、董事持股比例越高,盈余管理對碳信息披露的反向促進作用會得到削弱;④董事會會議頻率不影響盈余管理對碳信息披露的反向促進作用。

關鍵詞: 盈余管理;碳信息披露;公司治理結(jié)構(gòu)

中圖分類號: F 271;F 275;X 322

文獻標志碼: A

Earnings Management and Carbon Disclosure: The ModeratingRole of Corporate Governance Structure

Abstract: Enterprises are an important engine of economic growth, expansion and innovative change in a country, and they are also the basic unit of greenhouse gas emissions such as carbon dioxide. At present, carbon emissions have become a global challenge to the sustainable development of human society, and more and more investors, regulators and other stakeholders have demanded that enterprises should pay attention to both economic efficiency and social responsibility. The article selects listed companies in China's high-carbon emission industry from 2012 to 2020 as the research object to investigate the impact of surplus management on carbon disclosure, and the moderating effect of corporate governance structure on carbon disclosure and surplus management. The results show that: (1) the greater the degree of surplus management, the less carbon information disclosure; (2) the larger the size of the board of directors and the greater the independence of the board of directors, the inverse contribution of surplus management to carbon information disclosure will be strengthened; (3) the chairman of the board of directors also serves as the CEO, and the greater the proportion of director's shareholding, the inverse contribution of surplus management to carbon disclosure will be weakened; (4) the frequency of board of directors' meetings does not affect the inverse contribution of surplus management to carbon information disclosure. The frequency of board meeting does not affect the reverse promotion effect of surplus management on carbon information disclosure.

Key words: earnings management; carbon disclosure information; corporate governance structure

0 引言

黨的二十大報告指出:“推動經(jīng)濟社會發(fā)展綠色化、低碳化是實現(xiàn)高質(zhì)量發(fā)展的關鍵環(huán)節(jié)。”隨著低碳經(jīng)濟轉(zhuǎn)型的推進,高質(zhì)量碳信息披露的重要性日益凸顯,碳信息披露已成為企業(yè)商業(yè)活動和社會責任的重要內(nèi)容,許多企業(yè)紛紛借助碳信息披露保障其經(jīng)營活動的合法性、確保利益相關者的利益。但由于目前我國尚未出臺統(tǒng)一的碳信息披露標準,且公司治理結(jié)構(gòu)呈現(xiàn)多元化與差異化,管理者通常出于個人效益考慮進行盈余管理活動,從而導致企業(yè)碳信息披露動力不足、質(zhì)量不高。因此,本文基于上述背景,依據(jù)2012年—2020年中國高碳排放行業(yè)上市公司面板數(shù)據(jù),采用動態(tài)面板的GMM估計方法,檢驗企業(yè)盈余管理、公司治理結(jié)構(gòu)與碳信息披露三者之間的關系,以期尋求約束企業(yè)盈余管理活動、改善公司治理結(jié)構(gòu)以加強企業(yè)碳信息披露質(zhì)量的有效途徑,從而推動經(jīng)濟高質(zhì)量發(fā)展,助力實現(xiàn)“雙碳”目標。

1 理論分析與研究假設

1.1 盈余管理與碳信息披露

當前,我國高度重視綠色低碳與節(jié)能減排問題,企業(yè)紛紛將碳信息披露視為提升公司競爭力的核心驅(qū)動力。根據(jù)利益相關者理論,管理者在制定決策時應充分考慮公司所有利益相關者的利益(趙晶、王明,2016),企業(yè)積極參與碳信息披露既能體現(xiàn)良好的公司治理實踐,也能實現(xiàn)利益相關者的收益最大化(王明喜等,2019)。然而,部分管理者往往以犧牲股東利益為代價來實現(xiàn)他們的個人利益(林芳、馮麗麗,2012)。代理理論也認為,盈余管理的產(chǎn)生源于代理沖突,即股東和管理者之間利益的失調(diào)。管理者更傾向于調(diào)動組織資源實現(xiàn)個人利益最大化,而非致力于實現(xiàn)利益相關者的財富最大化。此類管理者為確保個人利益,在披露碳信息時可能會選擇性地對相關信息進行控制或調(diào)整。因此,不同類型的環(huán)境信息披露與盈余管理之間往往存在負相關關系(王彩、李曉慧,2022)。

假設1 碳信息披露與盈余管理之間存在負相關關系。

1.2 公司治理結(jié)構(gòu)的調(diào)節(jié)作用

公司治理結(jié)構(gòu)作為一種制度安排,可調(diào)節(jié)企業(yè)所有利益相關者的利益關系。利益相關者理論的工具性視角指出,企業(yè)應在不犧牲組織目標的前提下積極參與具有社會責任的活動以平衡其他特定利益相關者的利益、提升股東價值(李心合、周燦,2022)。目前,具有公司治理結(jié)構(gòu)典型特征的企業(yè)普遍將碳信息披露視為一種可滿足利益相關者需求的公司治理機制并披露更多碳信息(周志方等,2020)。究其原因在于,一方面管理者能夠更有效地利用公司治理機制,通過參與企業(yè)社會責任活動來協(xié)調(diào)利益相關者之間的利益沖突(趙天驕等,2018);另一方面根據(jù)合法性理論,管理者有責任及時發(fā)現(xiàn)并采取強制措施填補合法性差距。公司治理機制可以通過促使管理者積極披露碳信息以縮小企業(yè)與社會之間的合法性差距(孫曉華等,2023)。因此,有效的公司治理結(jié)構(gòu)能推動企業(yè)的碳信息披露并約束管理者從事盈余管理。

與利益相關者理論的觀點相反,代理理論則認為管理者以盈利為首要目標,假使缺乏公司治理機制的有效監(jiān)督,他們可能將個人利益置于利益相關者的利益之上試圖從事盈余管理,且通過加強碳信息披露來掩蓋他們進行盈余管理的行為(楊潔、石依婷,2023)。而有效的公司治理結(jié)構(gòu)在約束管理者從事盈余管理的同時也會減少企業(yè)的碳信息披露(成瓊文、劉鳳,2022)。上述研究并未形成一致的結(jié)果,因此需要結(jié)合本文背景展開進一步研究。

假設2 公司治理結(jié)構(gòu)調(diào)節(jié)了碳信息披露和盈余管理之間的關系。

2 研究設計

2.1 樣本選取與數(shù)據(jù)來源

考慮數(shù)據(jù)可得性以及統(tǒng)計口徑的一致性,本文所選取的樣本涵蓋了2012—2020年我國高碳排放行業(yè)上市公司,盈余管理、公司治理結(jié)構(gòu)和控制變量的數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫,碳信息披露數(shù)據(jù)為從和訊網(wǎng)手工搜集整理ESG報告或CSR報告所得。樣本篩選過程為:制造業(yè)企業(yè)采用證監(jiān)會二級代碼進行分類,以C13、C14、C15等標注,其他行業(yè)企業(yè)則采用證監(jiān)會一級代碼進行分類,以A、B、C等標注,剔除代碼少于10個且存在數(shù)據(jù)缺失的樣本,樣本分類如表1所示。

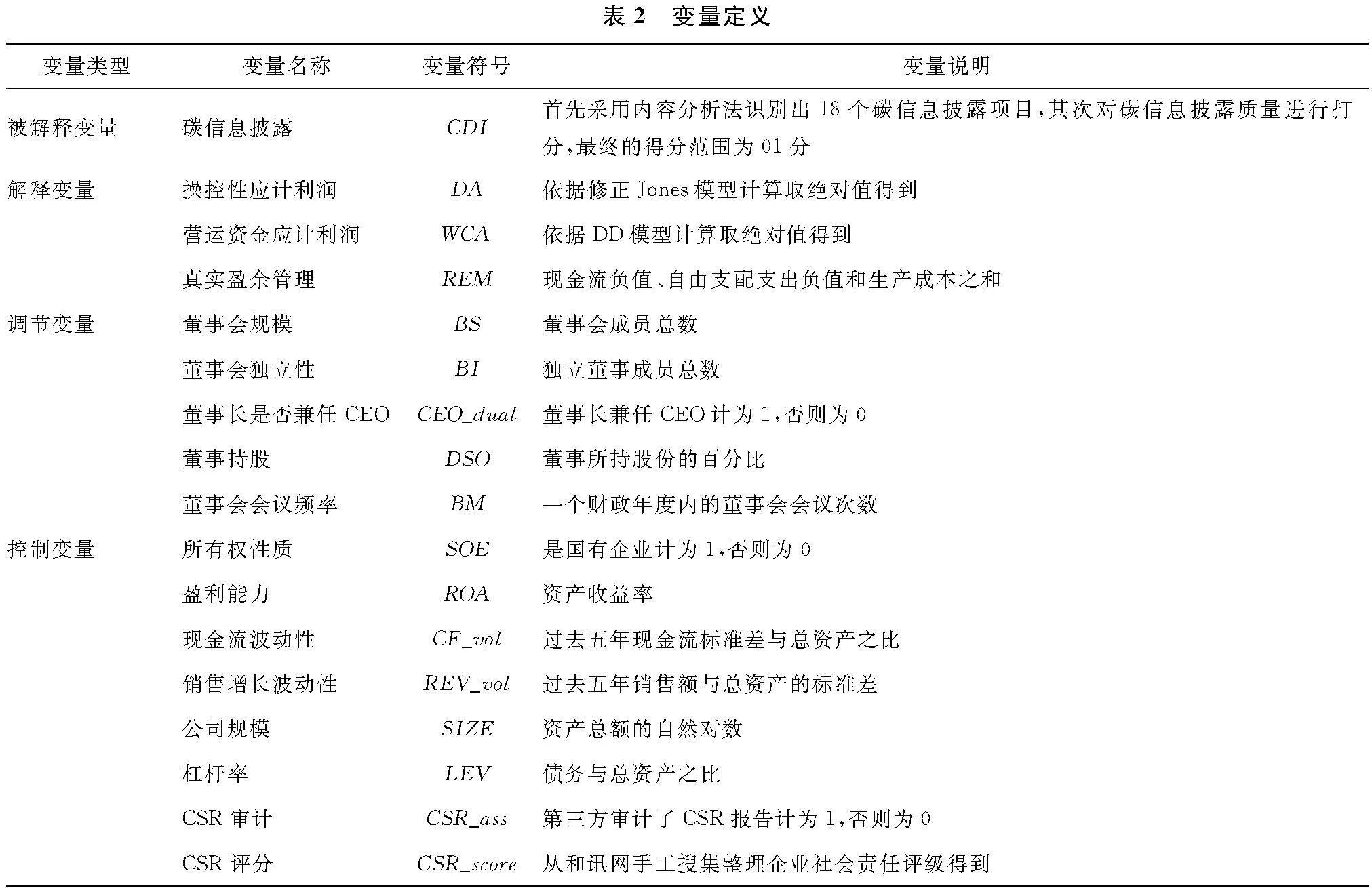

2.2 變量定義

2.2.1 被解釋變量

本文的被解釋變量為碳信息披露(CDI),通過內(nèi)容分析法從碳排放的風險與機遇、碳排放量、碳減排目標、碳減排措施和碳減排績效五個方面進行衡量(Choi et al.,2013),評分方法參照Lee(2017)的研究。

2.2.2 解釋變量

盈余管理(EM)通過操控性應計利潤(DA)、營運資金應計利潤(WCA)和真實盈余管理(REM)三個代理變量進行度量。

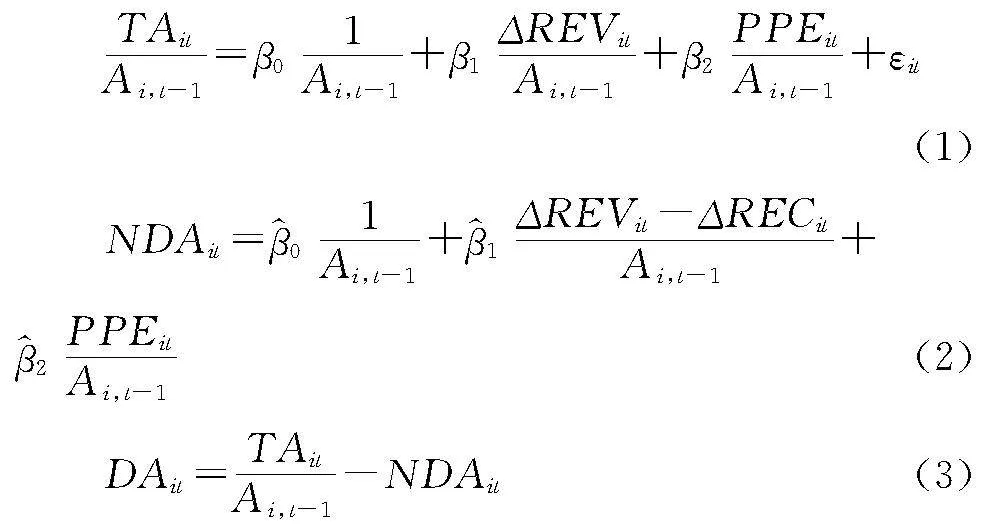

①操控性應計利潤(DA)使用修正Jones模型(Dechow et al.,1995)進行度量,具體計算公式如下:

依據(jù)修正Jones模型,分別將每個年份和行業(yè)的數(shù)據(jù)代入公式(1)進行線性回歸,得到回歸系數(shù),然后將其代入公式(2),以計算非操控性應計利潤(NDA),最后將NDA值代入公式(3),得到操控性應計利潤(DA)。其中,TAit表示當年應計利潤總額,Ai,t-1表示上一年年末資產(chǎn)總額,ΔREVit表示當年與上一年營業(yè)收入的差額,PPEit表示當年固定資產(chǎn)凈值,εit表示回歸模型的殘差項,NDAit表示當年非操控性應計利潤總額,ΔRECit表示當年與上一年應收賬款的差額,DAit表示當年操控性應計利潤總額。

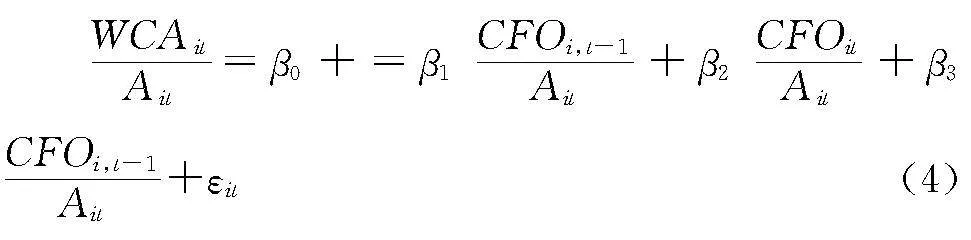

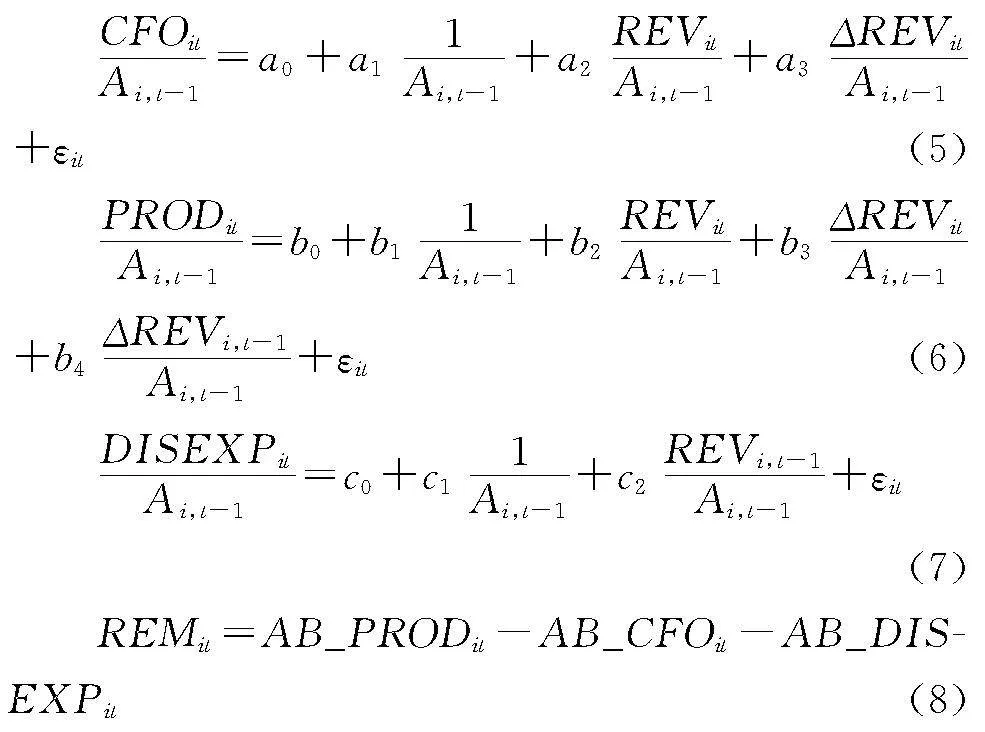

②營運資金應計利潤(WCA)使用DD模型(Dechow & Dichev,2002)進行度量,具體計算公式如下:

依據(jù)DD模型,將營運資金應計利潤作為因變量,上一期、當期和下一期經(jīng)營活動現(xiàn)金流作為自變量進行線性回歸。其中,WCAit表示當年營運資本的變動,CFOit表示當年經(jīng)營活動現(xiàn)金流凈額,CFOi,t-1表示上一年經(jīng)營活動現(xiàn)金流凈額,CFOi,t+1表示下一年經(jīng)營活動現(xiàn)金流凈額,Ait表示當年年末資產(chǎn)總額,εit表示回歸模型的殘差項。

③真實盈余管理(REM)使用Roychowdhury模型(Roychowdhury,2006)進行度量,具體計算公式如下:

依據(jù)Roychowdhury模型,分別將每個年份和行業(yè)的數(shù)據(jù)代入公式(5)~(7)進行線性回歸,得到各模型的回歸殘差,然后將其代入公式(8),得到真實盈余管理(REM)。其中CFOit表示當年經(jīng)營活動現(xiàn)金流凈額,PRODit表示當年營業(yè)成本與存貨變動之和,DISEXPit表示當年銷售費用與管理費用之和,REVit表示當年營業(yè)收入,ΔREVit表示當年與上一年營業(yè)收入的差額,ΔREVi,t-1表示上一年與上兩年營業(yè)收入的差額,Ai,t-1表示上一年年末資產(chǎn)總額。

2.2.3 調(diào)節(jié)變量

本文借鑒嚴若森等(2018)的研究,將董事會規(guī)模(BS)、董事會獨立性(BI)、董事長是否兼任CEO(CEO_dual)、董事持股(DSO)、董事會會議頻率(BM)作為調(diào)節(jié)變量。

2.2.4 控制變量

本文參考吳文洋等(2022)的文獻,將所有權(quán)性質(zhì)(SOE)、盈利能力(ROA)、現(xiàn)金流波動性(CF_vol)、銷售增長波動性(REV_vol)、公司規(guī)模(SIZE)、杠桿率(LEV)、CSR審計(CSR_ass)、CSR評分(CSR_score)作為控制變量,具體變量定義如表2所示。

2.3 模型設定

為了檢驗假設1,構(gòu)建動態(tài)面板模型如下:

CDIit=β0i+β1CDIi,t-1+β2EMit+β3SOEit+β4ROAit+β5CF_volit+β6REV_volit+β7SIZEit+β8LEVit+β9CSR_assit+β10CSR_scoreit+μit(9)

其中,被解釋變量CDIit表示當年碳信息披露水平,EMit表示一組解釋變量,具體為操控性應計利潤(DAit)、營運資金應計利潤(WCAit)、真實盈余管理(REMit),其余控制變量SOEit、ROAit、CF_volit、REV_volit、SIZEit、LVEit、CSR_assit、CSR_scoreit所表示的含義和計算如表2所示,μit表示時點個體效應。

為了檢驗假設2,構(gòu)建動態(tài)面板模型如下:

CDIit=β0i+β1CDIi,t-1+β2DAit+β3CGSit+β4CGSit*DAit+β5SOEit+β6ROAit+β7VF_volit+β8REV_volit+β9SIZEit+β10LEVit+β11CSR_assit+β12CSR_scoreit+μit(10)

其中,操控性應計利潤(DAit)作為核心解釋變量反映企業(yè)的盈余管理能力,CGSit表示一組調(diào)節(jié)變量,具體為董事會規(guī)模(BSit)、董事會獨立性(BIit)、董事長是否兼任CEO(CEI_dualit)、董事持股(DSOit)、董事會會議頻率(BMit),β4反映了公司治理結(jié)構(gòu)與操控性應計利潤之間的交互效應,即公司治理結(jié)構(gòu)變量的變化在操控性應計利潤變量對碳信息披露影響上產(chǎn)生的變化。

2.4 研究方法

在計量方法上,本文選用廣義矩估計法(GMM)(Arellano & Bond,1991),廣義矩估計法(GMM)可分為系統(tǒng)GMM方法(Generalized Method of Moments)和差分GMM方法(Difference Generalized Method of Moments),由于系統(tǒng)GMM方法(Generalized Method of Moments)比差分GMM方法(Difference Generalized Method of Moments)在解決內(nèi)生性問題方面更具有優(yōu)勢,因此本文采用系統(tǒng)GMM 方法(Generalized Method of Moments)對動態(tài)面板數(shù)據(jù)模型進行估計。

3 實證結(jié)果

3.1 描述性統(tǒng)計

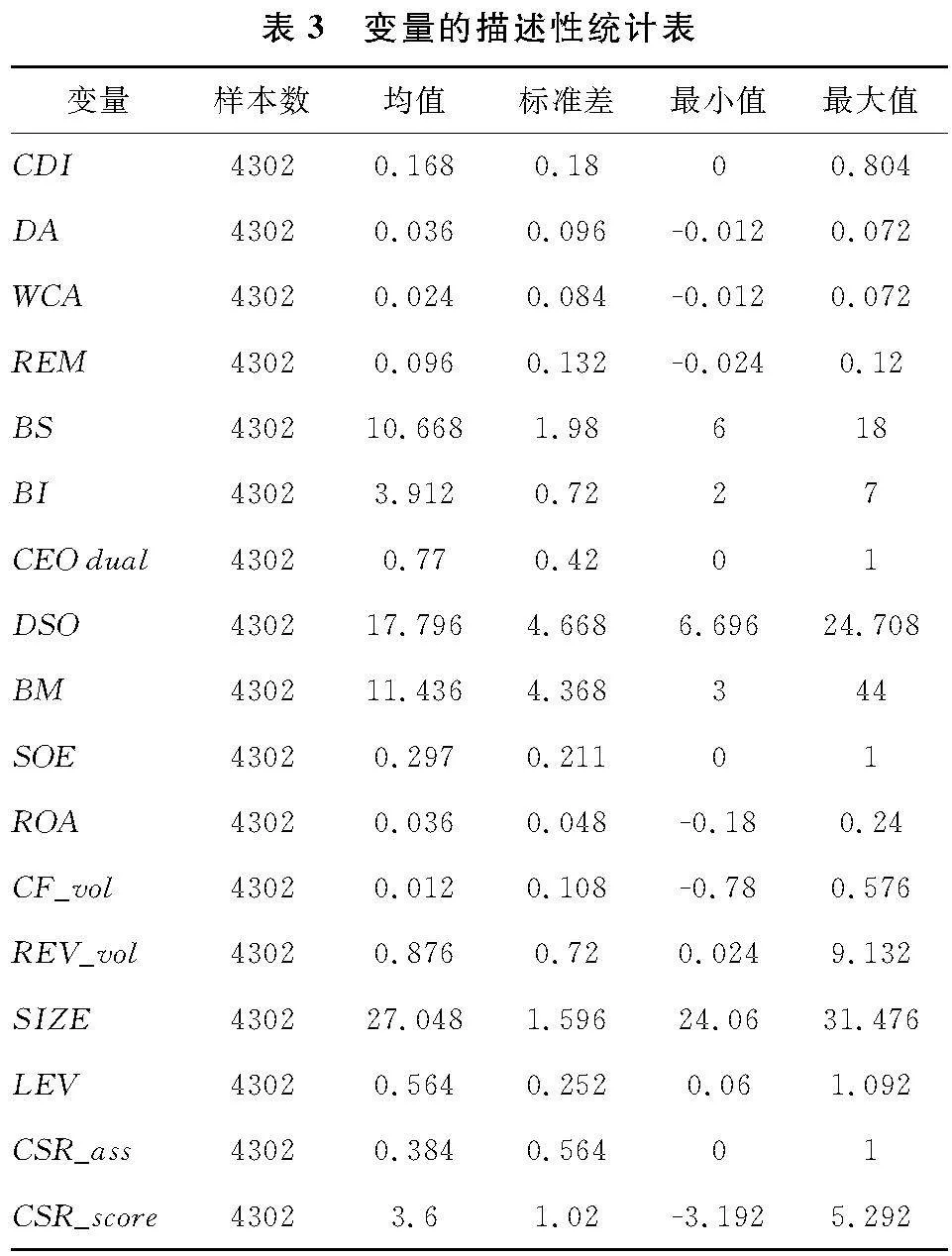

根據(jù)表3的描述性統(tǒng)計結(jié)果可知,樣本公司碳信息披露水平的平均值為0.168,標準差為0.18,說明樣本公司整體的碳信息披露水平較低,且差異較小。操控性應計利潤(DA)、營運資金應計利潤(WCA)和真實盈余管理(REM)的平均值分別為0.036、0.024和0.096,說明樣本公司普遍不從事盈余管理。董事會規(guī)模(BS)的平均值為10.668,標準差為1.98,說明樣本公司董事會規(guī)模較為適中,且差異偏大。董事會獨立性(BI)的平均值為3.912,標準差為0.72,說明樣本公司董事會獨立性符合公司法的規(guī)定,且差異較小。董事長兼任CEO情況(CEO_dual)的平均值為0.77,標準差為0.42,說明樣本公司兩職合一的情況較為普遍,且差異較小。董事持股(DSO)的平均值為17.796,標準差為4.668,說明樣本公司管理層持股比例普遍不高,但差異較大。董事會會議頻率(BM)的平均值為11.436,標準差為4.368,說明樣本公司董事會召開較為頻繁,但差異較大。產(chǎn)權(quán)性質(zhì)(SOE)平均值為0.297,標準差為0.211,說明樣本公司中國有企業(yè)占比為29.7%,非國有企業(yè)占比為70.3%,與我國資本市場現(xiàn)狀較為相符,且差異較小,其他控制變量與以往研究也較為契合。

3.2 回歸結(jié)果

3.2.1 盈余管理對碳信息披露的影響

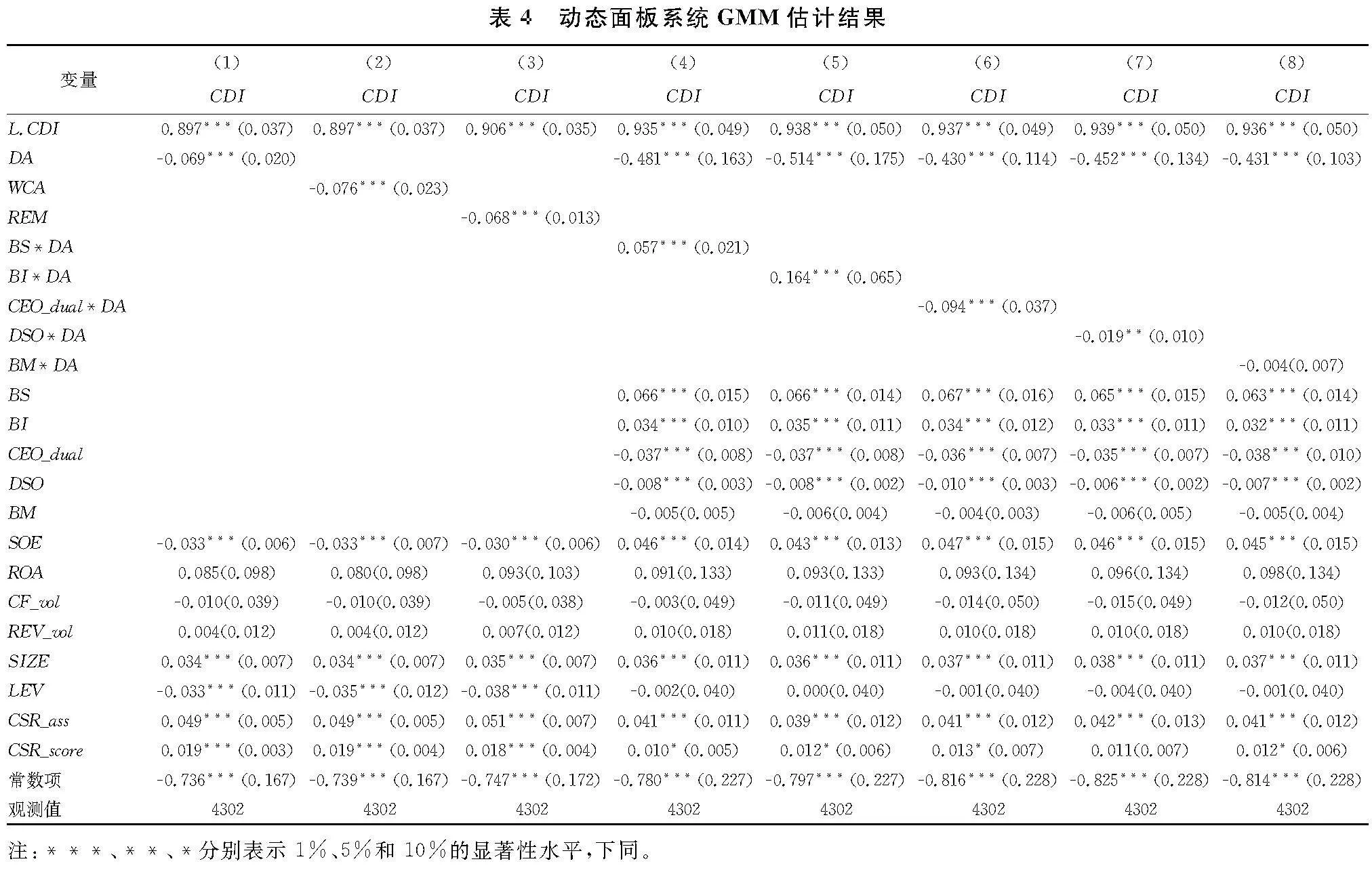

動態(tài)面板系統(tǒng)GMM估計結(jié)果如表4所示,從表4第(1)~(3)列回歸結(jié)果可以看出,盈余管理(EM)的三個代理變量操控性應計利潤(DA)、營運資金應計利潤(WCA)和真實盈余管理(REM)與碳信息披露(CDI)在回歸模型中均在1%的水平上顯著負相關(系數(shù)=-0.069,標準誤=0.020,P值<0.01;系數(shù)=-0.076,標準誤=0.023,P值<0.01;系數(shù)=-0.068,標準誤=0.013,P值<0.01)。說明樣本公司在會計決策中普遍趨于保守,通過提供透明和準確的財務信息以便更好地披露碳信息,從而減少外界對企業(yè)履行社會責任施加的壓力。這與已有的研究結(jié)論一致,即具有較高水平碳信息披露的公司更有可能減少盈余管理行為,從而減少利益相關者之間的任何不對稱信息差異。因此,假設1得以驗證。

3.2.2 公司治理結(jié)構(gòu)的調(diào)節(jié)作用

根據(jù)表4第(4)~(8)列的回歸結(jié)果,董事會規(guī)模(BS)與操控性應計利潤(DA)的交互項和董事會獨立性(BI)與操控性應計利潤(DA)的交互項均在1%的水平上顯著正相關(系數(shù)=0.057,標準誤=0.021,P值<0.01;系數(shù)=-0.164,標準誤=0.065,P值<0.01)。董事長是否兼任CEO(CEO_dual)與操控性應計利潤(DA)的交互項和董事持股(DSO)與操控性應計利潤(DA)的交互項分別在1%和5%的水平上顯著負相關(系數(shù)=-0.094,標準誤=0.037,P值<0.01;系數(shù)=-0.019,標準誤=0.010,P值<0.05)。董事會會議頻率(BM)與操控性應計利潤(DA)的交互項呈負相關但不顯著(系數(shù)=-0.004,標準誤=0.007,P值≥0.1)。這一結(jié)果從統(tǒng)計學上證實了公司治理結(jié)構(gòu)對碳信息披露和盈余管理的調(diào)節(jié)作用,且與先前的研究結(jié)論一致。因此,假設2得以驗證。

結(jié)果還發(fā)現(xiàn),董事會規(guī)模(BS)、董事會獨立性(BI)與碳信息披露(CDI)顯著正相關,說明董事會成員、獨立董事成員越多越有利于管理者作出披露碳信息的決策。董事長是否兼任CEO(CEO_dual)、董事持股(DSO)與碳信息披露(CDI)顯著負相關,說明兼任董事長的CEO與向利益相關者披露碳信息較少,董事持股比例上升也會導致企業(yè)碳信息披露水平下降。董事會會議頻率與碳信息披露并無顯著關系。此外,所有權(quán)性質(zhì)(SOE)、公司規(guī)模(SIZE)、CSR審計(CSR_ass)、CSR評分(CSR_score)與碳信息披露顯著正相關,盈利能力(ROA)、現(xiàn)金流波動性(CF_vol)、銷售增長波動性(REV_vol)、杠桿率(LEV)與碳信息披露之間無顯著關系。

3.3 穩(wěn)健性檢驗

3.3.1 Heckman 兩階段檢驗

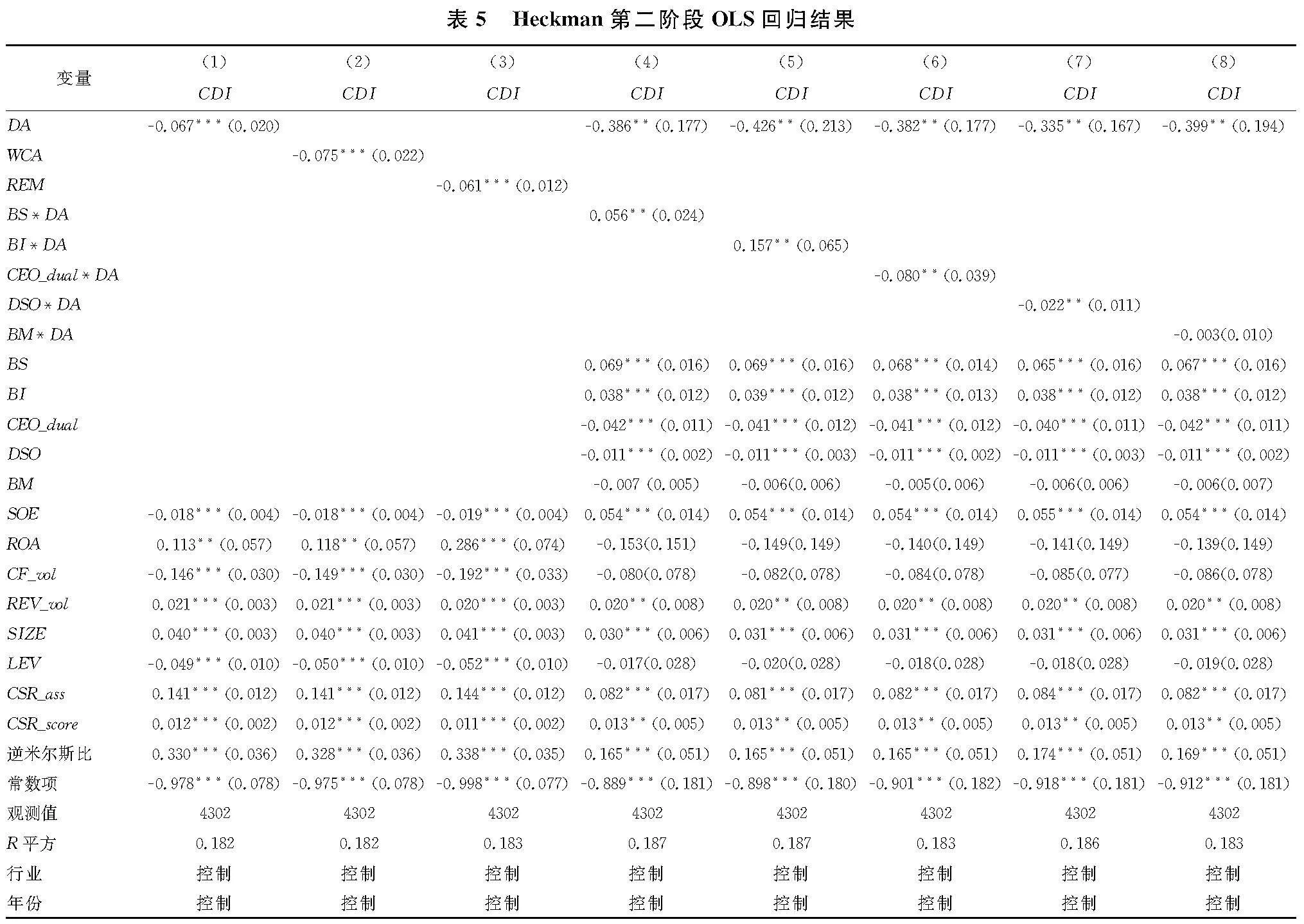

為了解決樣本自選擇偏誤問題,本文采用Hackman兩階段模型(Heckman,2013)進行回歸,回歸結(jié)果詳見表5。

從表5第(1)~(3)列的回歸結(jié)果可知,操控性應計利潤(DA)、營運資金應計利潤(WCA)和真實盈余管理(REM)與碳信息披露(CDI)在回歸模型中均在1%的水平上顯著負相關(系數(shù)=-0.067,標準誤=0.020,P值<0.01;系數(shù)=-0.075,標準誤=0.022,P值<0.01;系數(shù)=-0.061,標準誤=0.012,P值<0.01);在第(4)~(8)列的回歸結(jié)果中,董事會規(guī)模(BS)與操控性應計利潤(DA)的交互項和董事會獨立性(BI)與操控性應計利潤(DA)的交互項均在5%的水平上顯著正相關(系數(shù)=0.056,標準誤=0.024,P值<0.05;系數(shù)=-0.157,標準誤=0.065,P值<0.05)。董事長是否兼任CEO(CEO_dual)與操控性應計利潤(DA)的交互項和董事持股(DSO)與操控性應計利潤(DA)的交互項均在5%的水平上顯著負相關(系數(shù)=-0.080,標準誤=0.039,P值<0.05;系數(shù)=-0.022,標準誤=0.011,P值<0.05)。董事會會議頻率(BM)與操控性應計利潤(DA)的交互項呈負相關但不顯著(系數(shù)=-0.003,標準誤=0.010,P值≥0.1),說明研究結(jié)果不受樣本選擇的影響,證明了本文研究結(jié)論的穩(wěn)健性。

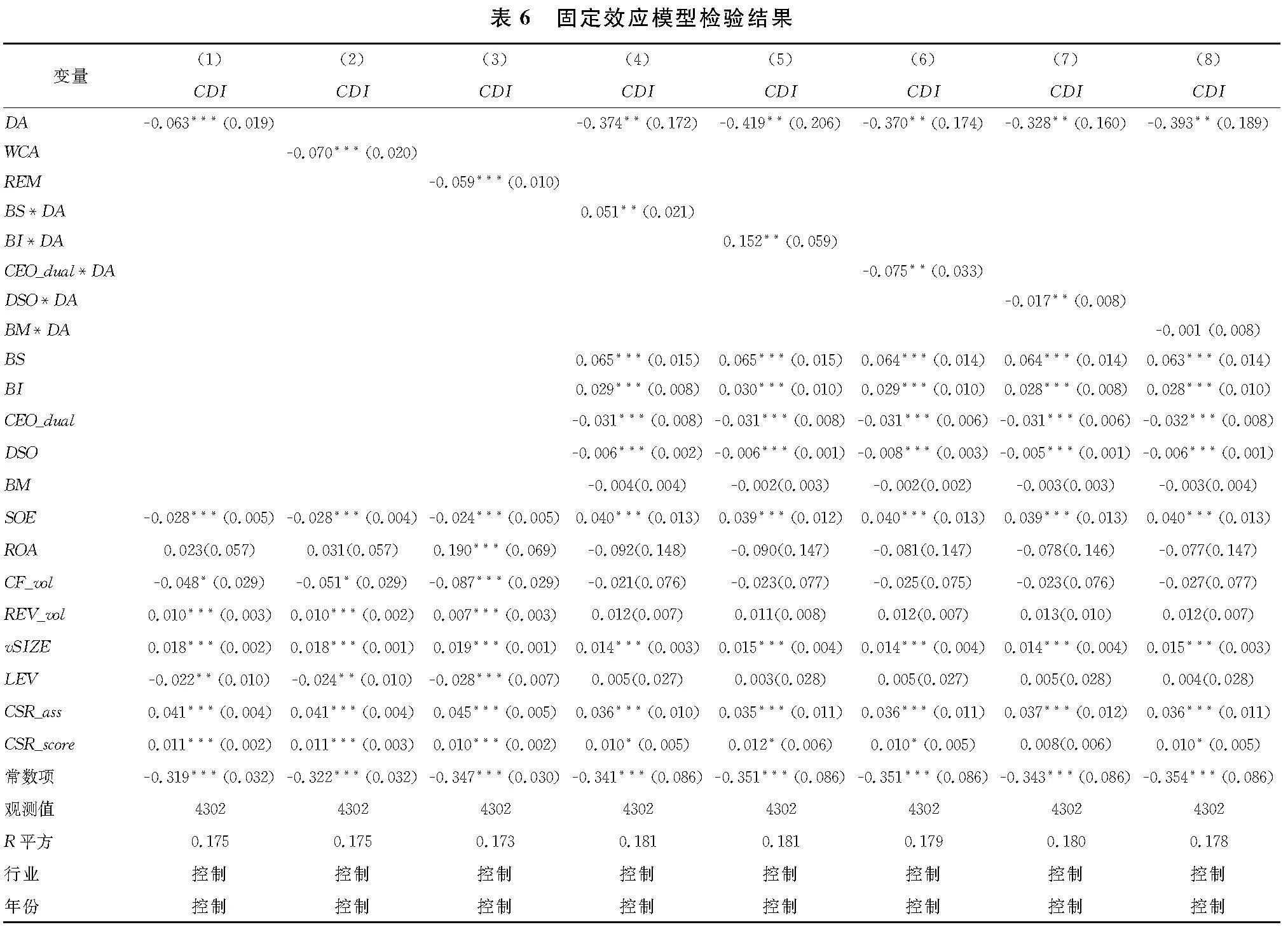

3.3.2 固定效應模型

為了消除固定因素對研究結(jié)果產(chǎn)生的影響,本文采用固定效應模型作為替代模型進行回歸,回歸結(jié)果如表 6 所示。

從表6第(1)~(3)列的回歸結(jié)果可知,操控性應計利潤(DA)、營運資金應計利潤(WCA)和真實盈余管理(REM)與碳信息披露(CDI)在回歸模型中均在1%的水平上顯著負相關(系數(shù)=-0.063,標準誤=0.019,P值<0.01;系數(shù)=-0.070,標準誤=0.02,P值<0.01;系數(shù)=-0.059,標準誤=0.010,P值<0.01);在第(4)~(8)列的回歸結(jié)果中,董事會規(guī)模(BS)與操控性應計利潤(DA)的交互項和董事會獨立性(BI)與操控性應計利潤(DA)的交互項均在5%的水平上顯著正相關(系數(shù)=0.051,標準誤=0.021,P值<0.05;系數(shù)=-0.152,標準誤=0.059,P值<0.05)。董事長是否兼任CEO(CEO_dual)與操控性應計利潤(DA)的交互項和董事持股(DSO)與操控性應計利潤(DA)的交互項均在5%的水平上顯著負相關(系數(shù)=-0.075,標準誤=0.033,P值<0.05;系數(shù)=-0.017,標準誤=0.008,P值<0.05)。董事會會議頻率(BM)與操控性應計利潤(DA)的交互項呈負相關但不顯著(系數(shù)=-0.001,標準誤=0.008,P值≥0.1),說明在考慮了某些固定因素后,本文的研究結(jié)論依然穩(wěn)健。

4 結(jié)論

本文以2012年—2020年中國高碳排放行業(yè)上市公司為研究對象,檢驗了碳信息披露與盈余管理之間的負相關關系,且公司治理結(jié)構(gòu)可調(diào)節(jié)碳信息披露和盈余管理之間的關系。研究結(jié)果顯示:具有社會責任感的企業(yè)不太可能從事盈余管理,且能夠向利益相關者披露更高質(zhì)量的環(huán)境信息,碳信息披露與盈余管理之間存在明顯的負相關關系。同時,董事會規(guī)模、董事會獨立性、董事長是否兼任CEO和董事持股對碳信息披露具有顯著影響,但董事會會議頻率對碳信息披露則無影響,這表明公司治理結(jié)構(gòu)能夠有效調(diào)節(jié)碳信息披露與盈余管理之間的關系。

基于上述結(jié)論提出如下建議:一方面,由于董事會規(guī)模越大、董事會獨立性越強則碳信息披露越多、盈余管理活動越少,企業(yè)應當注重董事會規(guī)模的拓展與董事會獨立性的加強,通過引入獨立董事成員等手段,積極影響企業(yè)的碳信息披露水平與盈余管理活動,從而在公司治理領域?qū)崿F(xiàn)更為有效的監(jiān)管與約束;另一方面,董事長與CEO兩職合一及董事高比例持股容易激勵管理者為謀取個人利益進行盈余管理活動,從而降低企業(yè)碳信息披露水平,企業(yè)應將董事長與CEO兩職分離并減少董事持股。

參考文獻:

[1] 趙晶,王明.利益相關者、非正式參與和公司治理--基于雷士照明的案例研究[J].管理世界,2016(4):138-149,167.

[2] 王明喜,李明,郭冬梅,等.碳排放權(quán)的非對稱拍賣模型及其配置效率[J].管理科學學報,2019,22(7):34-51.

[3] 林芳,馮麗麗.管理層權(quán)力視角下的盈余管理研究——基于應計及真實盈余管理的檢驗[J].山西財經(jīng)大學學報,2012,34(07):96-104.

[4] 王彩,李曉慧.同行自愿披露對企業(yè)盈余管理的影響——來自自愿性業(yè)績預告的證據(jù)[J].經(jīng)濟管理,2022,44(6):172-189.

[5] 李心合,周燦.企業(yè)生存的意義:從股東利益理論到公司利益理論[J].財務研究,2022(6):3-13.

[6] 周志方,李瑾瑾,曾輝祥.政治和經(jīng)濟利益相關者對企業(yè)碳績效的影響研究——基于中國上市公司的實證分析[J].云南財經(jīng)大學學報,2020,36(4):72-88.

[7] 趙天驕,肖翔,張冰石.企業(yè)社會責任對資本配置效率的動態(tài)影響效應——基于公司治理視角的實證研究[J].山西財經(jīng)大學學報,2018,40(11):66-80.

[8] 孫曉華,車天琪,馬雪嬌.企業(yè)碳信息披露的迎合行為:識別、溢價損失與作用機制[J].中國工業(yè)經(jīng)濟,2023(1):132-150.

[9] 楊潔,石依婷.碳信息披露、高管雙重激勵與企業(yè)價值[J].湖南師范大學自然科學學報,2023,46(1):29-37,99.

[10] 成瓊文,劉鳳.環(huán)境信息披露對企業(yè)價值的影響研究——基于重污染行業(yè)上市公司的經(jīng)驗數(shù)據(jù)[J].科技管理研究,2022,42(1):177-185.

[11] CHOI B B, LEE D, PSAROS J. An analysis of Australian company carbon emission disclosures[J]. Pacific Accounting Review, 2013, 25(1): 58-79.

[12] LEE K H. Does size matter? Evaluating corporate environmental disclosure in the Australian mining and metal industry: A combined approach of quantity and quality measurement[J]. Business Strategy and the Environment, 2017, 26(2): 209-223.

[13] DECHOW P M, SLOAN R G, SWEENEY A P. Detecting earnings management[J]. Accounting Review, 1995: 193-225.

[14] DECHOW P M, DICHEV I D. The quality of accruals and earnings: The role of accrual estimation errors[J]. The Accounting Review, 2002, 77(s-1): 35-59.

[15] ROYCHOWDHURY S. Earnings management through real activities manipulation[J]. Journal of Accounting and Economics, 2006, 42(3): 335-370.

[16] 嚴若森,錢晶晶,祁浩.公司治理水平、媒體關注與企業(yè)稅收激進[J].經(jīng)濟管理,2018,40(7):20-38.

[17] 吳文洋,唐紳峰,韋施威.社會責任、媒體關注與企業(yè)財務風險--基于中國上市公司的經(jīng)驗證據(jù)[J].管理學刊,2022,35(1):124-141.

[18] ARELLANO M, BOND S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations[J]. The Review of Economic Studies, 1991, 58(2): 277-297.

[19] HECKMAN J. Sample selection bias as a specification error[J]. Applied Econometrics, 2013, 31(3): 129-137.