制造業企業財務管理轉型的動因與路徑探析

2024-09-30 00:00:00江麗群

南北橋 2024年18期

[摘 要]在當今經濟全球化背景下,制造業企業面臨著諸多挑戰與機遇。財務管理作為企業管理的核心,其轉型升級勢在必行。本文通過分析制造業企業財務管理轉型的內外部動因,探討了轉型的路徑與關鍵舉措,包括提升財務管理水平、優化財務管理體系以及推動數字化轉型在財務管理中的應用。同時,文章還就轉型中的關鍵問題如人才培養、技術升級和風險管控等提出了相應的策略。財務管理轉型是制造業企業適應新形勢、實現可持續發展的必由之路。

[關鍵詞]制造業企業;財務管理;財務管理轉型;管理體系

[中圖分類號]F27 文獻標志碼:A

隨著全球經濟環境的變化、科技的進步以及市場競爭的加劇,制造業企業面臨著前所未有的挑戰。財務管理作為企業管理的重要組成部分,對企業的生存與發展起著至關重要的作用。在新形勢下,制造業企業財務管理亟須轉型升級,以適應不斷變化的內外部環境,提高企業的核心競爭力。本文將深入探討制造業企業財務管理轉型的動因與路徑,為企業的財務管理實踐提供參考與借鑒。

1 制造業企業財務管理轉型的內外部動因分析

1.1 外部動因

1.1.1 全球經濟環境變化對制造業企業的影響

當前,全球經濟環境正經歷著深刻變革。全球化進程不斷推進,各國經濟聯系日益緊密,國際分工與合作不斷深化,這為制造業企業提供了廣闊的市場空間和發展機遇,也使得制造業企業面臨著更加復雜多變的外部環境[1]。在此背景下,制造業企業必須適應全球經濟環境的變化,調整發展戰略,優化資源配置,提高風險管理能力。財務管理作為企業管理的核心,必須及時轉型升級,為企業的戰略調整和風險應對提供有力支撐。財務管理還要加強對全球經濟環境的分析與預判,為企業的決策提供有價值的信息和建議,幫助企業抓住機遇、應對挑戰,實現可持續發展。

1.1.2 科技進步帶來的挑戰與機遇

科技進步是當今時代的重要特征,也是影響制造業企業發展的重要因素。新一代信息技術、人工智能、大數據等新技術的發展和應用,為制造業企業帶來了前所未有的機遇。企業可以利用新技術提高生產效率、優化業務流程、提高產品和服務質量,從而提升核心競爭力[2]。科技進步給制造業企業帶來了諸多挑戰。新技術的應用需要大量資金投入,對企業的財務管理提出了更高的要求。同時,新技術也加劇了市場競爭,縮短了產品生命周期,使得企業面臨更大的市場風險。在此背景下,制造業企業財務管理必須與時俱進,積極擁抱新技術,利用新技術提升財務管理水平,同時加強對技術投資的評估和管理,保障投資的有效性和收益性。

1.2 內部動因

1.2.1 財務管理的重要性

隨著全球化進程的不斷推進和科技的快速發展,制造業企業面臨著日益激烈的市場競爭。全球化使得企業面臨著來自全球各地的競爭對手,市場競爭更加國際化;科技進步不斷催生新的商業模式和產品,加劇了市場競爭的不確定性。在此背景下,制造業企業要想立于不敗之地,必須不斷提升自身的競爭力。而財務管理作為企業管理的核心,在提升企業競爭力方面發揮著關鍵作用。高效的財務管理可以幫助企業優化資源配置,控制成本費用,提高資金使用效率,為企業的市場競爭提供有力保障[3]。財務管理還可以通過財務分析、預算管理、風險管控等手段,為企業的戰略決策提供支持,幫助企業及時調整競爭策略,應對市場變化。因此,在市場競爭日益激烈的背景下,加強財務管理,提升財務管理水平,已成為制造業企業提高競爭力、實現可持續發展的必然選擇。

1.2.2 當下制造業企業財務管理存在現實弊病

制造業作為傳統行業,財務管理中面臨多重困擾。首先,成本核算的精確度受到挑戰。制造業企業的訂單數量眾多,單個訂單規模較小,且訂單變更頻繁,這無疑增加了實際成本核算的難度。采購費用的處理以及具體的核算方法,均成為亟待解決的問題。其次,記賬流程的不規范及摘要的不清晰,甚至還有記賬憑證與業務單據之間的脫節問題,亦對企業的財務管理造成了不小的困擾。最后,業務與財務之間的對賬過程耗時耗力。在制造業中,由于產品交易量大且種類繁多,每月的盤存對賬工作變得尤為煩瑣。人為操作的不規范、數據傳遞的滯后及遺漏等原因,導致財務與倉庫之間的數據無法準確匹配。每月底,企業需要投入大量的人力物力核對數據,這無疑增加了管理成本。針對上述問題,制造業企業必須優化其財務管理模式,以提高財務管理的效能。

2 制造業企業財務管理轉型的路徑探討

2.1 提升財務管理水平

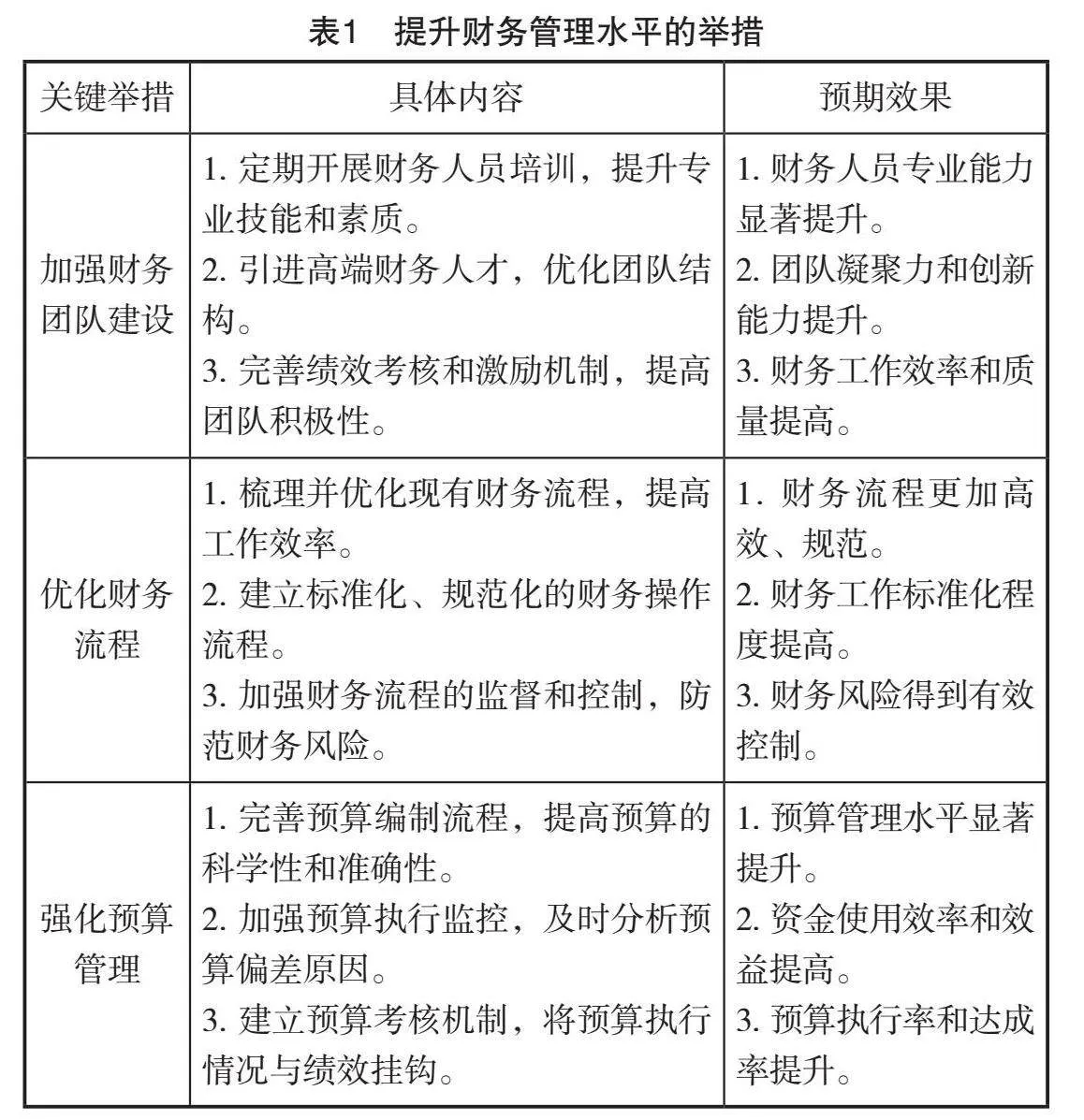

制造業企業提升財務管理水平需重點實施三項舉措:加強財務團隊建設,通過培訓、引才、完善績效考核等提升團隊專業能力和效率;優化財務流程,梳理并建立標準化、規范化的財務操作流程,強化監督控制,提高工作標準化和風險防控能力;強化預算管理,完善預算編制、執行監控和考核機制,提升預算管理水平,提高資金使用效率和效益(如表1所示)。

2.2 優化財務管理體系

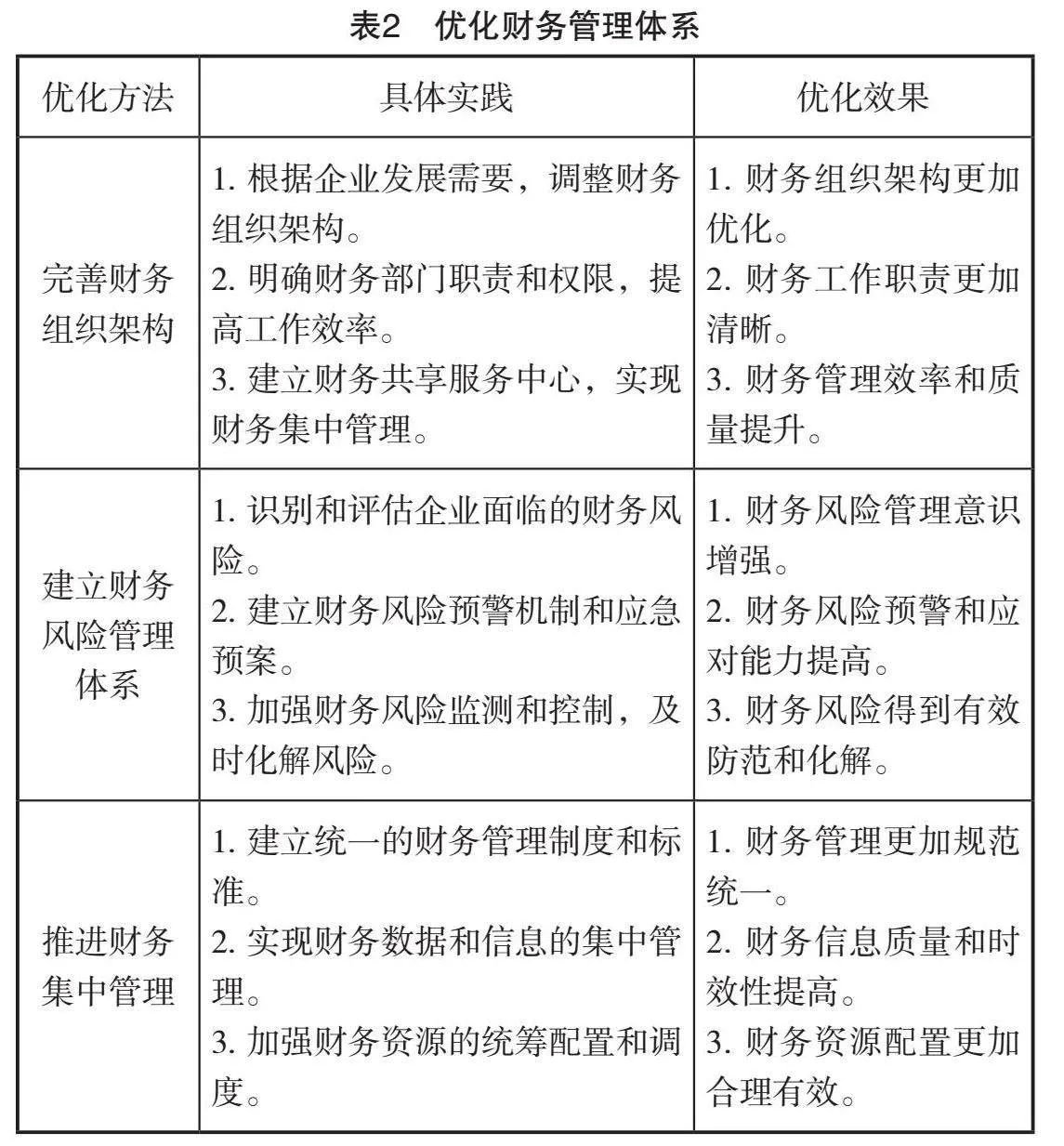

優化財務管理體系是企業財務轉型的重點,應從三方面入手:完善財務組織架構,調整架構,明確職責權限,建立共享服務中心,提高管理效率和質量;建立財務風險管理體系,加強風險識別、評估、預警和控制,提高風險防范和化解能力;推進財務集中管理,建立統一制度和標準,實現數據和信息集中管理,增強管理的規范性和資源配置的合理性(如表2所示)。

2.3 推動數字化轉型在財務管理中的應用

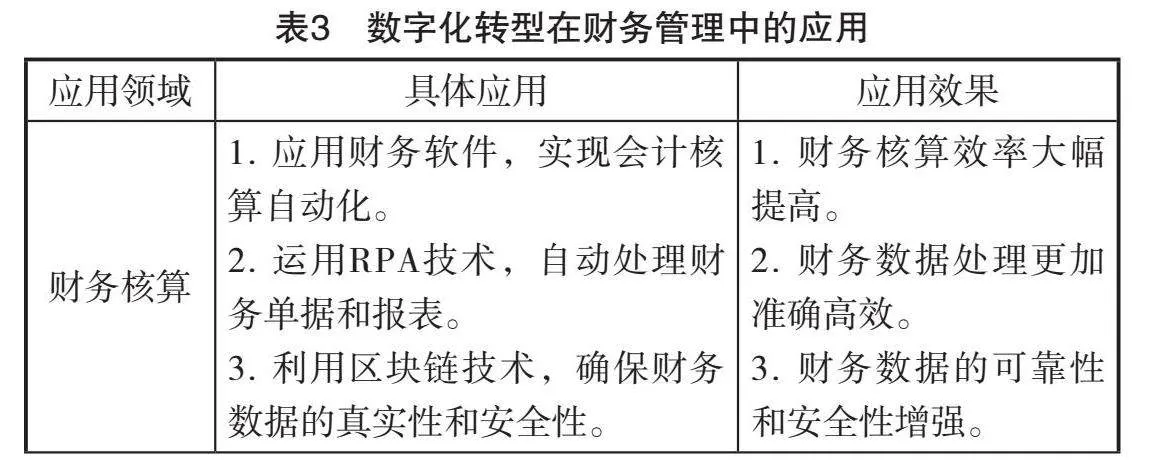

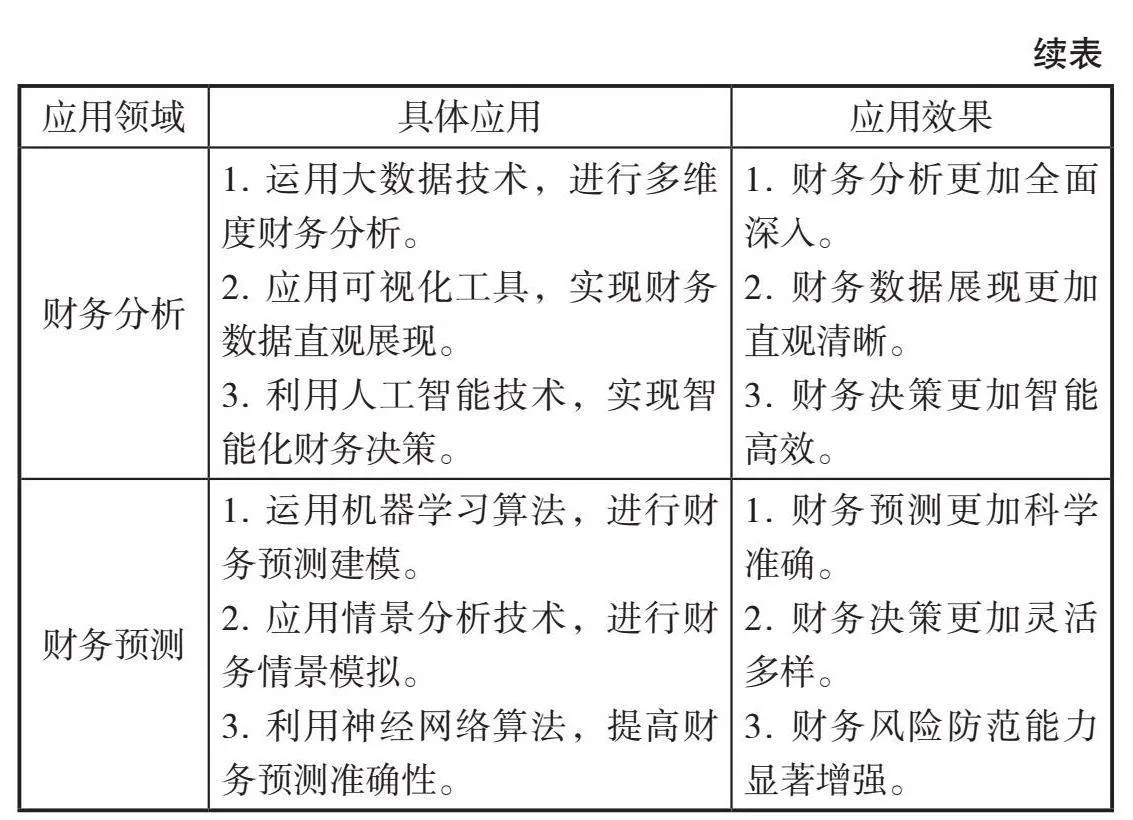

數字化轉型是企業財務管理變革的重要驅動力。企業應推動數字化技術在財務核算、分析和預測領域的應用(如表3所示)。在核算方面,應用財務軟件、RPA、區塊鏈等技術,提高核算效率和數據準確性、安全性;在分析方面,運用大數據、可視化、人工智能等技術,實現多維度、直觀化、智能化分析,支持財務決策;在預測方面,運用機器學習、情景分析、神經網絡等技術,提高預測科學性和準確性,增強風險防范能力。企業要加大技術投入力度,推進數字化應用,提升財務管理智能化、精細化水平。

2.4 加強人才培養與團隊建設

制造業企業財務管理轉型的關鍵在于人才。企業需要建立一支高素質、專業化的財務管理團隊,以適應新形勢下財務管理的需要。企業應重視財務人才的培養,通過定期開展專業培訓、鼓勵員工參加行業交流等方式,不斷提升財務人員的專業能力和綜合素質。企業需要優化財務團隊的人員結構,引進具有戰略思維、創新意識和數字化技能的高端財務人才,為財務管理轉型提供智力支持。企業應完善財務人員的績效考核和激勵機制,將績效與薪酬、晉升等掛鉤,激發團隊的工作積極性和創造力[4]。企業應注重財務團隊的文化建設,營造開放、協作、創新的團隊氛圍,增強團隊凝聚力和向心力,為財務管理轉型提供良好的人文環境。

2.5 加強技術升級與系統建設

技術升級和系統建設是制造業企業財務管理轉型的重要支撐。隨著數字化技術的快速發展,企業需要加大技術投入力度,推進財務信息化建設,提升財務管理的自動化、智能化水平。一方面,企業應升級財務管理系統,引入先進的財務軟件和工具,如ERP、財務共享服務系統等,實現財務業務流程的標準化、自動化,提高財務工作效率和質量。另一方面,企業需要運用大數據、人工智能等新技術,建立財務數據分析平臺,加強財務數據的收集、整合與分析,為經營決策提供有力支持。企業還應注重系統的集成與優化,實現財務系統與業務系統的無縫對接,促進數據在各個系統間的高效流轉和共享,增強財務管理的協同性和有效性。

2.6 加強風險管控與完善內控機制

加強風險管控和完善內控機制是制造業企業財務管理轉型的重要保障。在復雜多變的經濟環境下,企業面臨著各種財務風險,如市場風險、信用風險、操作風險等。為此,企業需要建立全面的財務風險管理體系,加強對各類財務風險的識別、評估、監測和控制[5]。一方面,企業應完善財務風險預警機制,建立風險指標體系和預警模型,及時發現和應對潛在的財務風險。另一方面,企業需要優化內部控制流程,加強對關鍵業務環節和重點領域的控制,提高財務業務的規范性和有效性。同時,企業還應重視內控文化的建設,增強全員的風險意識和內控意識,將風險管控和內控理念貫穿財務管理的各個環節,構建起全方位、多層次的財務風險防控體系,為企業的健康發展提供有力保障。

3 結語

制造業企業財務管理轉型是一項系統性工程,需要企業高層的重視與支持、全員的參與和努力。通過不斷提升財務管理水平,優化財務管理體系,推動數字化轉型,重視人才培養、技術升級和風險管控等關鍵舉措,制造業企業定能實現財務管理的成功轉型,為企業的可持續發展提供有力保障。財務管理轉型是制造業企業適應新形勢、迎接新挑戰的必然選擇,是實現高質量發展的必由之路。

參考文獻

[1]李欣,趙蕊芬. 數字化技術在制造業企業財務管理中的應用研究[J]. 忻州師范學院學報,2023,39(5):55-58.

[2]許亞云. 實施業財融合,助推制造企業財務管理轉型升級[J]. 大眾投資指南,2023(21):140-142.

[3]傅曉潔. 制造業數字化轉型背景下財務信息化建設研究[J]. 中國市場,2023(26):138-141.

[4]黃旭東. 基于業財融合視角的制造業財務管理轉型升級路徑探究[J]. 中小企業管理與科技,2022(8):98-100.

[5]陳智佳. 制造業企業財務管理的轉型與創新[J]. 中國產經,2021(16):90-91.