“雙碳”背景下企業ESG表現、融資約束與財務績效關系研究

2024-10-08 00:00:00羅曼珊段士浩樊雨婷

中國市場 2024年26期

摘要:在實現我國“雙碳”目標的背景下,文章以綠色、低碳、環保的企業可持續發展倡議,構建了企業ESG表現、融資約束與企業財務績效的研究模型,以我國2013—2022年滬深A股上市公司相關數據實證檢驗了企業ESG表現通過融資約束對企業財務績效進行影響的關鍵路徑,豐富了ESG相關研究結論。

關鍵詞:ESG表現;融資約束;財務績效

中圖分類號:F275文獻標識碼:A文章編號:1005-6432(2024)26-0076-05

DOI:10.13939/j.cnki.zgsc.2024.26.019

國內ESG關注起步較晚但發展迅速。文章立足我國“雙碳”目標,梳理ESG表現對上市公司財務績效影響機制,將助力企業環境保護、社會責任和公司治理方面的建設。在環境層面,減少碳排放和碳中和是環境保護的重要目標;在社會層面,動員社會各界,包括政府、企業、社區和個人等,是實現可持續發展的通道;在公司治理層面,“雙碳”目標的實施需要企業建立健全的公司治理機制,確保相關策略的有效執行和監控。文章基于“雙碳”背景,檢驗企業ESG表現、融資約束與企業財務績效間關系。

1文獻綜述

國外學者對ESG表現和財務績效進行了探究,Lee等[1](2022)采用了湯森路透ASSET4的ESG評級數據,通過構建不同類型投資組合,研究企業ESG評級與財務回報和風險之間的關系。ManaponLimkriangkrai等[2](2017)在對澳大利亞上市企業數據進行統計分析時發現,隨著企業ESG評級的提高,其在進行債務融資時將會面臨更低的融資成本,并發現相比社會責任的評分,積極提高環境評分和公司治理評分的企業更能顯著地降低企業的融資成本。

Nekhili等[3](2020)發現,企業在參與ESG投資時會借助向外界傳遞信息的方式來緩解信息不對稱,并能夠在一定程度上約束管理層的權力以緩解委托代理帶來的問題,達到弱化企業管理者和所有者之間矛盾的目的,提升企業價值。Lv等[4](2018)發現,融資約束可以通過減少企業投資、抑制企業成長、阻礙企業參與外部經濟活動等負向經濟活動來影響企業財務績效。

國內學者也對ESG表現和財務績效二者關系進行了研究。何越[5](2023)運用固定效應模型實證研究上市公司ESG表現與公司財務績效之間的關系。考慮到上市公司的整體ESG表現與公司的財務表現、環境表現(E)、社會表現(S)、治理表現(G)之間存在顯著的負相關關系。此外,公司的財務表現與ESG表現之間也存在顯著的負相關關系,說明目前評級機構給予的ESG評分并不能準確反映公司的ESG表現,無法為投資者提供有用的ESG信息或正面反饋。嚴偉祥等[6](2023)也通過實證分析發現ESG對上市公司財務績效的影響,指出企業ESG表現對上市公司財務績效具有顯著正向促進作用;良好的ESG表現不僅能緩解融資約束,而且可以提升企業效率,增強上市公司的盈利能力。

通過梳理文獻發現,國內外學者以ESG作為要素研究與企業財務績效關系,或以E、S、G三個單一因素研究與財務績效關系,使研究結果有所差異,環境、社會和治理三大支柱與企業發展之間的關系一直是研究的主題,并取得了豐碩的研究成果。

2研究假設

ESG可以幫助企業規避傳統的財務風險和非財務風險,包括環境風險、社會風險和治理風險等。為實現ESG更好表現,企業應更好地遵守相關法律法規,避免因違規行為而產生的法律訴訟和罰款,從而降低合規風險。關注ESG可以激發企業在產品和服務上的創新潛力。企業可以通過采用綠色技術和產品來減少碳排放,并以此為企業創造新的商業機會。武漢金等[7](2021)發現,提升ESG表現對非國有企業和環境高度敏感行業的企業具有正向影響。ESG表現優秀的企業通常更加注重對資源、能源和人才的有效利用。企業通過提高資源利用效率,降低成本,增加盈利空間,在積極履行社會責任的同時,也塑造了好的品牌形象。良好的品牌形象和聲譽通常可以轉化為更高的銷售額和利潤。因此提出假設1:ESG表現對企業財務績效有積極正向影響。

對企業ESG表現進行衡量主要包括環境、社會責任、公司治理三個維度。張晨(2020)研究發現,綠色信貸政策的出臺在一定程度上會限制重污染企業的債務融資,因此披露高質量環境信息能夠顯著降低企業的債務融資成本。從社會責任角度出發,王曉穎等(2018)研究發現,企業可以通過社會責任表現和信息披露來影響債權人的決策,從而提高債務融資能力。當企業積極履行社會責任時,還可以提高貸款額度,降低債務融資成本。而企業的股權集中度、高管激勵、股權性質等因素均會顯著影響企業的債務融資。因此提出假設2:ESG表現能緩解企業融資約束。

披露公司的環境績效有助于給人留下公司重視環境保護的良好印象,提高公司在這一領域的地位,降低資本成本,履行公司的社會責任,減少碳排放,防止資源過度消耗,支持企業的可持續發展。此外,公司在環境治理方面的透明度和責任感也會提高投資者的期望值,從而吸引新的資金。更加公開透明的環境信息可以減少信息不對稱,提高企業的運營能力。

從社會表現層面來說,ESG理念促使人們重新思考資源優化配置的含義,企業ESG可以理解為價值的生產和分配。企業推動ESG發展在短期內會增加額外的組織成本和經營成本,加重企業的財務壓力,但長遠看無疑提高了企業的成長能力,提升了企業收益。

公司治理對利益相關者和企業在實現利益最大化之前建立共同目標至關重要。維持企業內部秩序和良好氛圍,支持企業合法合規管理,降低潛在的環境、社會和治理風險,全面提高企業全要素生產率,進而提升盈利能力。利益相關者通過了解企業的內部管理情況和戰略方向,進一步提高了企業的盈利能力和可持續發展能力。融資約束會限制企業的財務績效,而伴隨企業ESG表現的提升,企業受到的融資約束程度也會隨之降低,其財務績效得以提升。因此提出假設3:企業ESG表現通過對融資約束提升企業財務績效。

3研究設計

3.1樣本選擇

文章選取2013—2022年滬深A股上市公司相關數據作為實證研究樣本,其中ESG評級、財務指標ROA、企業資產規模及融資約束SA指數為實證研究基礎數據,剔除數據缺失公司,去除金融行業和處在特殊處理狀態的公司,過濾當年上市的公司,通過Stata16.0軟件進行縮尾處理,最終得到4393個有效樣本。

3.2變量定義

3.2.1因變量選擇

文章選擇企業的資產回報率(ROA)作為因變量,ROA用來衡量公司利用其總資產產生凈利潤的效率的指標。齊秀輝等(2021)指出在財務指標中,ROA(總資產凈利潤率)相較于ROE(凈資產收益率),包含企業的全部資金來源,更能展現企業資產的經營和獲利能力。為確保研究結果的穩健性,用凈資產收益率(ROE)來替代總資產凈利率衡量企業財務績效進行穩健性檢驗。

3.2.2自變量選擇

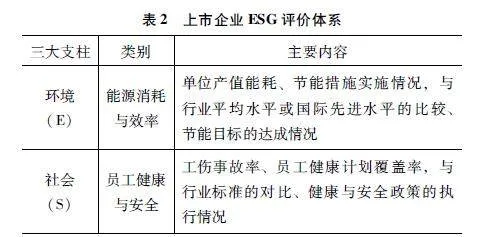

文章選擇企業ESG表現作為自變量,使用華政ESG評級數據來衡量企業ESG表現。在華政ESG評級中,將企業ESG表現總共劃分為九個等級,分別為C、CC、CCC、B、BB、BBB、A、AA、AAA,這九個等級作為華政ESG評級中對企業ESG表現的總劃分。文章在后續研究中采用賦值的方法對上述九個等級分別賦值為1~9分,如表1所示。

在實際操作中,一些知名的ESG評價機構如湯森路透、MSCI等都有自己的ESG評級方法和體系,它們會根據自身的專業知識和市場需求來制定相應的評價標準和計算方法。文章所構建的ESG指標基于前人的研究成果,采用華證ESG評級和湯森路透矩陣,構建權重如表2所示。

3.2.3中介變量

文章選擇融資約束(SA)作為中介變量,借鑒徐素波(2020)學者的研究,使用SA指數來衡量企業的融資約束。SA指數作為不含內生性特征的融資變量,頗受學者的追捧,同時SA指數計算方便并且比較穩定。SA指數的數值是負數,因此SA指數的數值越大,表明企業受到的融資約束程度越低。

3.2.4控制變量

文章借鑒雒京華(2022)在其研究中所選用的控制變量,選擇以下變量作為控制變量:以企業總資產的自然對數衡量的資產(SIZE);營業收入與上一年營業收入的比率(GROWTH);賬面價值與總市值的比率(BM);當年與公司歷史之間的差值(AGE)。各變量的具體定義如表3所示。

4實證分析

4.1描述性統計

由表4可得,自變量中A股上市公司ROA均值是0.0517,比較接近中位數值0.041,但是最大值為0.313,最小值為-0.149,透露出不同公司之間財務績效的差距比較明顯。企業的ESG均值20.94與中位數19.79的差距并不大,而最大值46.07與最小值9.103之間的差距很大,標準差為6.765,表明各企業之間的ESG水平差距較大。中介變量融資約束(SA)各企業之間相差不是很大。

控制變量資產規模(SIZE)的平均值為23.62,表明樣本公司的總體規模相對較大。此外,最大值26.31與最小值20.48之間的差距也相對較大,表明樣本所選公司的資產規模存在顯著差異。賬面市值比(BM)的平均值為1.259,標準差為1.310,最小值為0.098,最大值為7.433,樣本公司的財務業績與市場對投資的總需求之間存在巨大差異。當今日期與公司成立日期的差值數用于表示上市公司的年齡(AGE),AGE的平均值為2.854,最小值為1.789,最大值為3.501,表明公司正處于重要的發展階段,必須密切關注,將對企業的財務業績產生重大影響。

4.2相關性分析

企業關鍵變量相關性分析結果顯示,企業的ROA(總資產凈利潤率)與其ESG表現兩者呈現顯著的正相關。另外,ESG與融資約束(SA)、融資約束(SA)與企業財務績效(ROA)均顯著相關。

4.3回歸分析

文章將在多元回歸分析中進行逐步回歸,對以下變量:企業規模(SIZE)、成長性(GROWTH)、賬面市值比(BM)、企業的成立年限(AGE)分別進行分析,對變量關系進行實證檢驗,回歸結果如表6所示。

表6中第(1)列系數為0.005,企業的ESG表現促進企業財務績效,假設1成立。第(2)列的回歸結果表明,ESG回歸系數為0.005并且在1%的水平上顯著為正,由于SA是負值,SA指數的數值越大,表明企業所面臨的融資約束越小,即企業ESG表現的提升可以緩解其融資約束,假設2成立。第(3)列為融資約束在ESG影響企業財務績效過程中的中介效應,ESG的回歸系數為0.005并且在1%的水平上顯著為正,說明企業良好的ESG通過緩解融資約束提升企業財務績效,故而假設3成立。

4.4穩健性檢驗

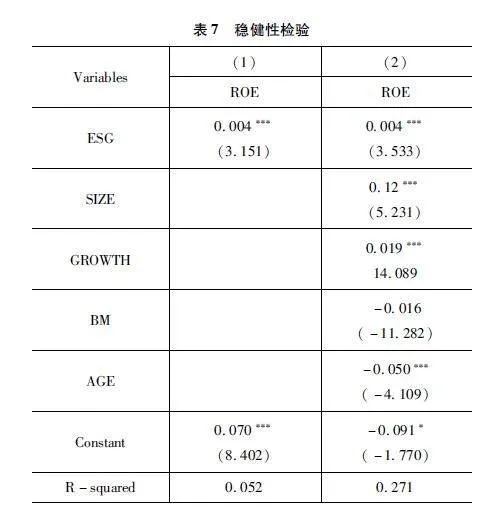

本節將用ROE替換構建的模型中被解釋變量ROA,用國內華證ESG的評級數據作為新解釋變量進行穩健性檢驗,第(1)列展示用ROE替換模型(1)中的原被解釋變量ROA且不加入任何控制變量;第(2)列展示用ROE替換原被解釋變量并加入模型(1)中的所有控制變量。第(1)列回歸結果顯示,企業ESG表現在1%的水平上顯著,且與被解釋變量凈資產收益率系數為0.004,結果表明企業ESG表現與凈資產收益率兩者存在顯著正相關;第(2)列表明ESG表現在1%的水平上顯著,系數為0.004,說明在加入相關控制變量后,上述的正相關關系仍存在。通過替換解釋變量和被解釋變量衡量指標,發現其結論相似,說明實證結果具有穩健性。

本節通過對ESG與企業財務績效一系列檢驗,表明ESG表現對企業財務績效存在正向影響,融資約束在ESG表現對企業財務績效的影響過程中具有部分中介效應,驗證了企業的ESG在“雙碳”背景下對于企業財務績效提升的重要性。

表6中第(1)列系數為0.005,企業的ESG表現促進企業財務績效,假設1成立。第(2)列的回歸結果表明,ESG回歸系數為0.005并且在1%的水平上顯著為正,由于SA是負值,SA指數的數值越大,表明企業所面臨的融資約束越小,即企業ESG表現的提升可以緩解其融資約束,假設2成立。第(3)列為融資約束在ESG影響企業財務績效過程中的中介效應,ESG的回歸系數為0.005并且在1%的水平上顯著為正,說明企業良好的ESG通過緩解融資約束提升企業財務績效,故而假設3成立。

5結論

文章證實ESG表現與企業財務績效間存在積極作用關系。ESG三維度均影響企業財務績效,現金凈流顯著提高,企業盈利能力獲得增強,內部管理趨于合理,營運能力提升,促進其綠色轉型,低碳可持續發展,增強其發展能力。ESG表現出色的公司,更易在資本市場上獲得融資支持,一般融資成本更低,更能順應“雙碳”政策要求,走綠色發展道路,更易保護環境。ESG可以通過多個渠道,包括良好的公司治理,影響企業的財務表現,最終有助于提升企業財務績效。

從ESG表現對財務績效的影響分析來看,ESG表現能夠通過技術創新、產品升級來拓展市場、增加營業收入,以及節能減排等舉措來降低企業的生產成本,有利于提高企業營業利潤,并使得流動比率、速動比率大體處于增長趨勢。盡管ESG表現對企業短期內的資產獲利能力有所影響,但有利于長期發展。

參考文獻:

[1]FATEMIA,GLAUMM,KAISERS.ESGperformanceandfirmvalue:themoderatingroleofdisclosure[J].Globalfinancejournal,2022(38):45-64.

[2]LIMKRIANGKRAIM,KOHS,etal.Environmental,social,andgovernance(ESG)profiles,stockreturns,andfinancialpolicy:Australianevidence[J].Internationalreviewoffinance,2017,17(3).

[3]NEKHILIM,BOUKADHABAA,NAGATIH.TheESG-financialperformancerelationship:doesthetypeofemployeeboardrepresentationmatter[J].Corporategovernance:aninternationalreview,2020(2).

[4]LVD,ZENGP,LANH-L.Co-patent,financingconstraints,andinnovationinSMEs:anempiricalanalysisusingmarketvaluepaneldataoflistedfirms[J].Journalofengineeringandtechnologymanagement,2018,48(2):15-27.

[5]何越.上市公司ESG表現對財務績效的影響研究[J].財務與金融,2023(3):14-22,38.

[6]嚴偉祥,趙譽,孟德鋒.ESG評級對上市公司財務績效影響研究[J].南京審計大學學報,2023,20(6):71-80.

[7]武漢金,李井林,陽鎮,等.ESG促進企業績效的機制研究——基于企業創新的視角[J].科學學與科學技術管理,2021,42(9):71-89.

[基金項目]陜西省哲學社會科學研究基金青年項目“ESG表現、媒體關注與陜西省上市企業高質量發展的關系研究”(項目編號:2024QN316);西安歐亞學院校級科研基金項目“煤炭企業ESG表現與企業財務績效影響研究——基于媒體關注的調節作用”(項目編號:2022XJSK03)。

[作者簡介]羅曼珊,西安歐亞學院講師,碩士,研究方向:綠色金融、ESG、財務績效;段士浩,西安歐亞學院本科在讀,研究方向:可持續發展、ESG;樊雨婷,西安歐亞學院本科在讀,研究方向:數字金融、高質量發展。