上海存量工業用地轉型難點與對策初探

2024-10-09 00:00:00楊岳馮志夏思怡

上海國土資源 2024年3期

摘要:本文探討了上海市存量工業用地在新興產業快速發展背景下的轉型再開發問題,分析了當前 上海存量工業用地現狀、政策背景、開發模式及其對轉型開發的影響。文章首先梳理了上海工業用地的空間利用情況和發展趨勢 ,明確了存量工業用地再開發的必要性與緊迫性。并通過浦東某工業用地的案例分析,詳細剖釋了地塊基本情況、業主方轉型開發需求、地塊轉型開發關鍵問題、項目開發經濟可行性和策劃總結。通過案例歸納,進一步對上海存量工業用地轉型過程中的難點進行分析,包括經濟因素影響、產業導入資源少和利益平衡困難,并提出了對策建議,如豐富多元化融資路徑、強監管與弱約束的分類施策引導、聚集產業資源和搭建專項交易撮合平臺等。

關鍵詞:存量土地;工業用地;轉型難點;產業資源;案例分析

中圖分類號:F293.22 文獻標志碼:A 文章編號:2095-1329(2024)03-0056-05

當前我國科技發展進入全面創新階段,新興產業快速發展,如新能源、生物醫藥、數字經濟等成為經濟增長的新引擎。按照黨中央的部署,優先保障主導產業、重大項目用地需求,保障重要區域有更大發展空間。對于上海,作為我國推動產業升級和轉型的前沿地,建設用地規模已接近飽和,為滿足空間需求,探究新一輪存量工業用地的再開發有較重要意義,其既是全面提升資源配置效率、推動土地要素市場化改革的必由之路,也是加快城市更新、實現經濟高質量發展的題中之義[1]。而目前存量工業用地利用效率普遍不高,土地使用權人未完全利用土地開展生產經營活動造成土地閑置的現象更是大量存在[2]。近年來,上海市陸續出臺多份文件支持存量工業用地開發,但在實際操作層面,如何應用政策利好、明確存量工業用地的轉型方向,在交易過程中如何平衡參與交易各方的利益以促成交易等問題值得深入研究。

1 政策背景與先決條件

1 .1 上海工業用地現狀

隨著上海建設用地規模逐漸接近城市總規上限,資源環境面臨“緊約束”的局面。《上海市城市總體規劃(2017—2035 年)》提出盤活存量工業用地,通過挖潛的方式最大限度地提高工業用地的利用效率,將現狀工業用地減量45%~65%(320~480 km2)[3]。上海市現狀工業用地總面積728 km2,約占總建設用地的三成,涵蓋4.85 萬幅地塊,其中約510 km2 的存量土地呈現量大面廣、空間破碎化與配置低效等特征,亟需更新[4]。

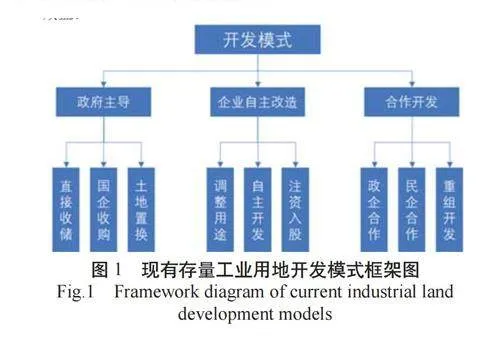

1 .2 現有存量工業用地開發模式

目前存量工業用地開發模式主要包括政府主導、企業主導、合作開發等模式(圖1)。最主要的模式是土地收儲,該模式依賴政府收儲后重新招標拍賣掛牌出讓。雖然能夠確保土地的規范利用,有利于落實區域發展戰略,提升區域產業能級,快速集聚各類資源,延伸產業鏈條,加快打造特色優勢產業集群,但缺陷在于工業用地征收騰退周期長,所需資金大,財政壓力會比較大。企業自主改造模式能充分發揮市場決定性作用,減少對財政資金占用,有效減少拆遷補償等交易成本,但因企業自身經營管理因素,會限制改造利用既有物質空間,土地利用效率并不理想。合作開發模式下合作各方優勢互補,可以提升項目效益,缺點是合作項目往往涉及多個主體,因各自利益訴求不一致,容易出現各類合作利益矛盾,影響項目開發進度和預期效益。

1. 3 政策對存量工業用地轉型開發的正負面影響

土地儲備政策。正面影響:規范土地交易,控制土地一級市場。負面影響:第一,需要巨額資金,許多土地所有者希望按增值后的價格獲得補償,而非僅按工業用地價格,導致收儲成本上升。第二,收儲周期漫長且風險高,涉及多個環節,有時需超過十年才能完成,且原土地所有者可能不愿交出土地,增加儲備風險。第三,經濟放緩時,已儲備土地可能閑置,造成資源浪費,難以實現增值。此外,存量工業用地的二次開發往往以單個地塊為主,未能有效整合低效土地,實現更高效地利用。

“退二進三”政策。目的為:第一,產業優化升級,引導工業逐步退出城市中心,推動產業結構優化升級。第二,發展服務業,騰出的地塊用于發展服務業,提升經濟競爭力和服務功能。但實踐中還面臨一是統籌實施困難,缺少統籌實施主體,導致利益平衡難以實現;二是政策約束不足,轉型過程中缺乏對業態和產業定位的約束,出現工業用地轉辦公園區的現象;三是企業轉型困難,權利人所屬企業多為落后或傳統狀態,面臨技術、資金、人才等困難,難以自行轉型升級。

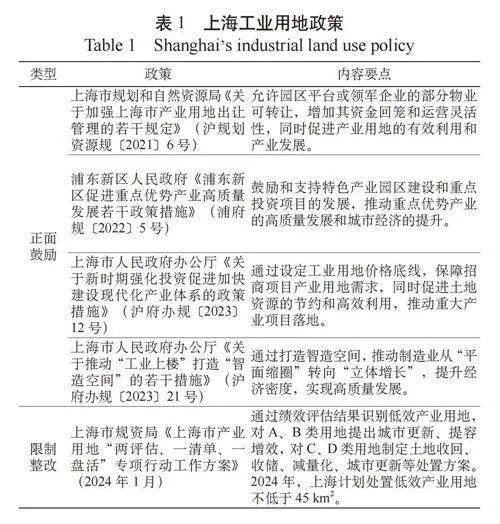

近3 年,上海市發布了一系列集約節約用地、土地二次開發和城市更新的政策文件,旨在為新興產業拓展發展新空間,通過城市更新,促進存量工業用地高質量利用。針對存量工業用地轉型的施策方向有所區別,包括正面鼓勵類和限制整改類(表1)。

1.4 新型工業化與工業空間協同發展

(1)新型工業化發展對工業空間的需求

上海市政府于2024 年6 月發布新型工業化發展計劃,目標至2027 年建成現代化產業體系,工業增加值穩占25%,總產值達5 萬億元,增投8000 億元,先導產業年增10%,新興產業占50%。至2035 年建成高端制造中心。這一發展模式對工業空間提出了更靈活、集成化、智能化和環保的需求。

(2)工業空間對新型工業化發展的支撐

工業空間作為新型工業化發展的基礎,對促進產業升級和經濟增長具有重要作用,可為企業提供創新平臺,促進上下游產業集聚,優化資源配置,增強區域經濟活力。上海將繼續優化產業空間規劃與布局,支持新興產業發展,提供充足的空間資源。通過挖掘存量用地潛力,發展“工業上樓”和“工業綜合體”等新業態,推動新型工業化企業向高層發展,計劃打造超過3000 萬平方米的“智造空間”,構建國際一流的產業地標,并發展產業園區的數字平臺,形成高能級產業發展的新平臺。

2 案例分析:浦東某工業用地轉型升級方案

謀求轉型的地塊位于浦東曹路鎮,曹路鎮靠近金橋進出口加工區和張江科學城,10 km 半徑圈內涵蓋多個重點產業片區,鎮已有電子信息和專用設備制造領域的優勢產業基礎,規劃為依托自貿區及鎮內科教資源優勢,打造產學研一體的綜合性城鎮。未來發展困局包括用地空間受限,基本接近飽和,同時現狀工業用地整體利用效率低,低效使用工業用地占半數以上,建筑容積率普遍偏低,存量工業地塊提質升級需求迫切,提容潛力大。

2.1 地塊基本情況

項目地塊位于104 片區內,為某央企于2001 年以出讓方式取得,占地面積2.4 hm2,建筑面積10000 m2,現狀容積率0.44;經營狀態為出租,租金水平僅為1.5 元/(m2·d),遠低于周邊園區2.5 元/ (m2·d) 的租金。

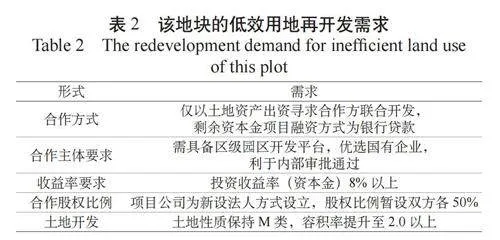

2.2 業主方轉型開發需求分析

從國有資產保值增值等訴求出發,業主方具體需求如表2。

2.3 地塊轉型開發關鍵問題

(1)開發方式的政策可行性分析

根據政策口徑判斷,本次擬引入合作方開發的路徑具有以下優勢:第一,有利于減輕業主方和政府方的經濟壓力,政府方無須消耗財政資金收儲土地或回購資產;第二,原有權利人選擇園區開發平臺合作開發,項目可售比例上有政策優待,有利于改善轉型項目的現金流壓力;第三,再開發工業用地容積率不低于2.0,且不再補繳土地款,有利于降低再開發成本。

(2)合作開發的土地估值

從合作開發的角度,地塊估值是實現與合作方利益平衡的關鍵問題之一,存量土地的估值決定了引入合作方在項目公司的權益份額,也決定了合作方參與本項目的收益水平。本次土地估值選取市場比較法和剩余法兩個估價方法,由于浦東工業地價水平整體長期較穩定,市場交易案例較多且案例置信度較高,故以市場比較法結果為主,剩余法結果為輔進行驗證。經測算,土地195萬元/ 畝,土地價值約7000 萬元,該價值是后續業主與合作方談判的基準線。

2.4 項目開發經濟可行性

(1)測算思路說明

由于此類項目的全投資收益率(以下簡稱“全投資IRR”)很難達到8%,因此按照兩種情況進行測算:情況一,測算項目在一般情況下的全投資IRR;情況二,在全投資IRR 達到8% 的要求下,測算項目投資成本控制的底線。

按照《建設項目經濟評價方法與參數(第三版)》的要求,本項目經濟測算具體過程如下:第一步,根據當前政策要求、規劃要求和業主需求,確定項目總體規模、業態構成和可售比例;第二步,調研市場情況確定投資構成和造價標準;第三步,在前兩步基礎上明確項目在無融資條件下的總投資,疊加融資方案修正項目總投資;第四步,調研市場情況,測算項目未來剩余28 年的收入和成本;第五步,計算項目利潤、IRR(區分全投資、資本金)等關鍵評價指標;第六步,在前四步主要條件保持不變的情況下,假設全投資IRR 達到8% 的情況,項目造價需達到的水平。

(2)測算邊界條件

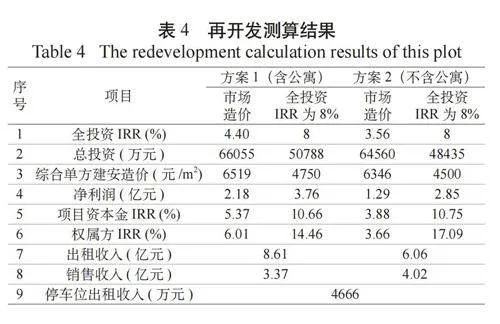

轉型容積率設定為2.5,總建筑面積77000 平方米,計容建筑面積為59000 平方米,可售比例設定為42.5%;業態配置:公寓業態出租租金較高,但在規劃中存在一定的政策障礙,因此區分兩個方案,方案一包含15% 的公寓配套,詳細業態配置如表3。

建設投資:辦公業態建安工程費6000 元/ 平方米,公寓和地庫為7500 元/ 平方米,工程建設其他費按建安費的8% 計算,預備費按建安費及其他費合計值的4% 計算,建設期3 年,暫不考慮補地價及土地增值稅。經營收入:出租部分租金2.3 元/(m2·d);出售部分售價1.6 萬元/ 平方米;公寓配套出租租金5 元/(m2·d)。

運營成本構成:人力成本200 萬元/ 年;維修成本為建安費用的0.2%;招商宣傳費為收入的3% 比例,前兩年為200 萬元/ 年;大中修按自持物業建安費的10% 計算,發生在第14、26 年。

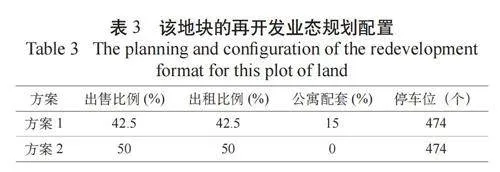

(3)測算結果

兩種方案測算結果如表4。

(4)策劃總結

第一,未明確項目產業定位對實施推進造成較大影響。本項目后續推進陷入停滯,部分原因是業主方未明確項目產業定位,無法精準匹配合作方,項目開發方案也無法打動政府。在產業園區主題化、特色化發展的行業背景下,業主方應當結合政府上位規劃,梳理自有產業資源情況,明確項目產業定位。考慮到本項目業主方為大型央企,產業資源儲備較為豐富,且集團也有推動下屬單位集中辦公的需要,梳理對接集團內產業資源對于業主方是必要且有益的。

第二,投資收益率較低,極大影響各方再開發的積極性。從測算結果來看,項目全投資的IRR 僅有4% 左右,資本金IRR 在包含公寓業態時為5.37%。而業主方要求為8% 以上,潛在合作方要求為6% 以上,因此項目當前的收益水平無法滿足各方需求。如果政府能從存量開發的長期經濟社會效益出發,允許延長用地期限、增加高收益業態比例等,將一定程度提升項目收益水平。

第三,存量再開發政策通路需進一步明晰。主要包括項目地塊按照標準廠房類工業用地開發的政策流程、如何避免補交土地款、合作開發的高額土地增值稅等政策堵點,以及物業的確權、抵押融資等問題都需要政策制定者給出進一步明確的答案。

3 轉型過程中的難點分析

3.1 經濟因素影響

通過案例研究,存量工業用地轉型升級過程中,經濟效益是決定項目可行性的直接因素之一。一方面存量工業用地的土地使用期限較短,制約經營收益期限,另一方面拆除成本、改造重建成本和搬遷安置成本的累積,造成項目開發的成本多重及較難控制。同時,多數存量地塊存在低效開發和產權不明晰等問題,再開發時在資金缺口方面還缺乏成熟的實施路徑。工業類地產開發后的收益受產業的政策和發展因素影響,若開發后的項目產業導入或運營不佳,將導致收益低于預期,甚至出現虧損。從地產開發和投資收益角度來看,工業地產所需資金量大,收益率偏低,達不到銀行、債商對項目盈利能力、還款能力基本門檻要求,而且傳統投資者對工業地產認可度較低,融資往往需要較高的信用評級和優質的資產組合,融資難度不小。

3.2 產業導入資源少

制約存量工業用地轉型的因素還有產業資源導入和產業招商,應該說存量工業用地的開發就是把原有的低端產業業態和產業布局,騰挪入駐為戰略新興、高新技術的優質企業,對于存量工業用地的轉型方向,往往存在不明確或無資源的現狀。一方面,新型工業體系未形成的情況下,產業鏈往往不完整,上下游企業之間缺乏緊密的合作和聯系。這導致資源在產業鏈中的流動不暢,無法形成有效的資源配置機制,進而造成產業資源不足。另一方面,當前政府還未針對存量工業用地建立“企業引入清單”,未能引導存量工業地塊開發者尋找引入企業的名單或先期引入鏈主企業,造成產業資源不足。同時,存量工業用地的權屬方在進行產業升級時,依據自身的產業優勢開展的產業定位和規劃往往可能與政府方的上位規劃不一致,很難得到政府方面的資源傾斜,包括如稅收優惠、資金扶持、基礎設施配套等,限制了產業升級的深度和廣度。

3.3 利益平衡困難

在存量工業用地的轉型升級過程中,土地權屬的歸屬和利益分配是一個復雜且敏感的問題。通常,這些地塊涉及多個利益相關方,包括政府、原土地產權方、開發企業以及可能的第三方投資者。每個利益相關方都有自己的利益訴求和期望,如何平衡這些利益,確保各方在轉型升級過程中得到合理的回報和補償,是一個重大的挑戰。例如,本文案例中,項目地塊權屬為某央企,其與潛在的社會資本方合作開發時,需要明確雙方在項目公司中的股權比例、土地估值,以及后續收益分配等關鍵問題。土地估值是合作開發中的一個關鍵環節,它直接影響到各方的投資決策和收益預期。

4 對策建議

4.1 豐富多元化融資路徑與降低融資成本

存量工業用地轉型,應堅持發揮市場機制的決定性作用。轉型過程中需要投入大量的資金,對于資金實力較弱的企業或地區來說,可能會面臨較大的資金壓力,需要政府引導創建多元化融資渠道,提高項目的改造資金保障。對于具有穩定現金流的存量土地項目,鼓勵通過發行REITs(房地產信托投資基金)允許投資者通過購買基金份額來間接持有并享受土地開發帶來的收益。同時鼓勵民間資本通過PPP、產業專項基金、政府專項債券等模式參與存量工業用地轉型開發項目,吸引社會資本投入。對于債權性融資,需要政府提供政策性的專項貸款支持,以較低的利率和較長的還款期限降低項目融資成本。

4.2 強監管與弱約束的分類施策引導

在堅持“工業姓工、產業姓產”原則下,形成一個強監管“工轉什么”下的,更加靈活用地指標的存量工業用地轉型政策體系。現有存量工業地塊轉型主要有五類,包括“工轉工(生產制造)、工轉M0(生產制造+ 配套服務)、工轉研發總部類、工轉商業性開發、工轉保障性住房”。以上五類轉型常出現“不完全更新”現象,即土地性質尚未轉性,但實際使用功能已經轉型 [5]。對于強監管“工轉什么”的強監管政策制定應抓住“轉型用途、地價優惠、土地變性”三塊核心內容,即“工轉工、工轉M0”體現工業屬性,應列入鼓勵優先型,可以給予地價優惠,降低產業準入門檻,維持M 類性質等政策,而“工轉研發總部類、工轉商業性開發、工轉保障性住房”體現經營性屬性,應探索引入市場化配置資源機制,由政府主導轉型運營,將經營收益好的與相對較差收益的地塊轉型通盤考慮,實現區域間的平衡。

在強監管的背景下,可探索弱約束用地指標,存量工業的轉型在財務分析方面往往存在“算不過來賬”的情況,而產業升級與變革,對空間功能的需求更加多元,新型企業運營要融合研發、創意、設計、中試、無污染生產等多種創新型功能,同時還有宿舍、小型商業綜合體等需求。不同企業的空間需求設計、建設開發等方面較難建立統一標準或指南,探索調整空間較大,靈活性較高的弱約束用地指標,有利于轉型實施的財務可行性及更多地考慮企業的實際需求。

4.3 聚集產業資源、搭建專項交易撮合平臺

影響存量工業用地轉型成功與否的最重要因素就是產業資源導入,建議首先對全域的存量工業用地進行產業定位研究,政府作為資源整合的引導者,推動產業鏈上下游企業落地存量工業用地的協同。同時利用產業補貼等政策工具對產業資源進行引導,促進產業資源集中向存量工業用地上供給。

建立存量工業用地專項交易撮合平臺,提供土地信息發布、交易撮合等服務,促進土地的高效流轉和合理配置。對于主導、先導產業落地,鼓勵優先尋找存量低效閑置用地(從土增稅、經營稅、人才保障、產業資源等方面),引導大型國企先行探索。

參考文獻(References)

[1] 岑福康, 韋冬, 劉曉濤, 等. 上海市工業用地存量更新常態管理機制[J]. 上海國土資源,2017,38(4):9-11.

CEN F K, WEI D, LIU X T, et al. Shanghai industrial land stock update: normal management mechanisms[J]. Shanghai Land & Resources,2017,38(4):9-11.

[2] 王平, 馬艷, 陳曉梅, 等. 存量時代低效產業用地再開發的實踐經驗——以江蘇省南京市江寧區為例[J]. 中國土地,2024(2):60-62.

WANG P, MA Y, CHEN X M, et al. Practical experience of redevelopment of low-efficiency industrial land in inventory era: a case study of Jiangning district, Nanjing city, Jiangsu province[J]. China Land, 2024(2):60-62.

[3] 上海市人民政府. 上海市城市總體規劃 (2017-2035 年)[M]. 上海: 上海科學 技術出版社,2018.

Shanghai Municipal People’s Government. Overall urban planning of Shanghai (2017-2035)[M]. Shanghai: Shanghai Science and Technology Press,2018.

[4] 羅翔, 賴志勇, 薛友誼. 大都市近郊存量工業用地再利用探索——以浦東新區康橋鎮為例[J]. 上海國土資源,2020,41(2):19-23.

LUO X, LAI Z Y, XUE Y Y. Reuse of existing industrial land in metropolis suburbs: a case study of Kangqiao Town, Shanghai Pudong[J]. Shanghai Land & Resources, 2020,41(2):19-23.

[5] 盛愛萍. 城市更新語境下存量工業用地“零星轉型”路徑研究——以上海市閔行區為例[J]. 上海城市規劃, 2023(2):60-66.

SHENG A P. Research on the unintegrated transformation path of “stock industrial land” in the context of urban renewal: a case study of minhang district in Shanghai[J]. Shanghai Urban Planning Review, 2023(2):60-66.