儲備土地資產價值實現機制探索

2024-10-09 00:00:00簡文娟張明發李萍葉進龍王帆

上海國土資源 2024年3期

摘要:自然資源資產管理體制背景下,建立健全儲備土地資產價值實現機制,是完善儲備土地資產管理體制的重要內容,也是貫徹“兩統一”職責定位,落實自然資源產權制度改革的關鍵舉措。儲備土地資產價值是經濟價值、社會價值和生態價值的統一體,研究通過分析儲備土地資產價值體系構成和價值實現內涵,嘗試從“價值發現—價值創造—價值評估—價值實現—價值保護”鏈條構建儲備土地資產價值實現機制,為土地儲備政策制定、土地儲備規劃和計劃編制工作、土地儲備業務管理工作提供思路和方法。

關鍵詞:儲備土地;資產;價值實現;降本增效;保值增值

中圖分類號:F061.6 文獻標志碼:A 文章編號:2095-1329(2024)03-0077-06

自然資源部組建以后,對自然資源資產價值實現提出了新要求。學術上也從土地儲備的土地儲備模式、業務運行機制、資金管理等方面的實踐運行研究轉向儲備土地資產、資產規劃編制以及資產價值實現等方面研究[1-2]。土地儲備管理實踐中存在因保護及利用不到位導致經濟收益降低、生態和社會價值總體實現程度偏低、生態價值受損等問題,究其原因,土地儲備管理工作未能立足于所有者權益視角去配置儲備土地資產、構建權能體系、引導儲備土地的價值實現,導致在實施過程中出現實施主體不到位[1]、資金平衡難(儲備土地出讓收入與預期收入相差甚遠,財政支撐不足,資金缺口不斷擴大)、用地處置難、價值實現不充分等現象。因此,有必要從土地儲備管理向儲備土地資產管理轉型,通過儲備土地資產管理實現儲備土地的降本增效、保值增值的目的,落實風險防控作用。其中,價值實現是儲備土地資產管理的主要目標[2]。鑒于此,本文就儲備土地資產價值實現機制進行探索,旨在為土地儲備制度制定、土地儲備規劃計劃編制提供思路和方法。

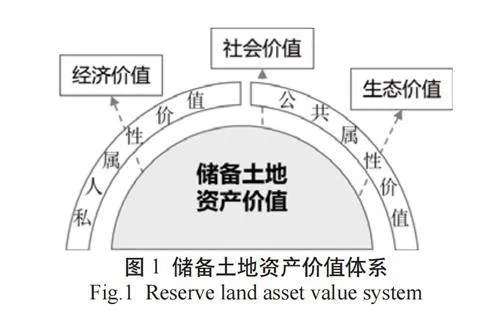

1 儲備土地資產的價值體系

儲備土地資產是指由政府收儲后權屬清晰的國有建設用地,是具有可計量的預期收益的稀缺土地資源,具備可由政府調控、有收益、成本及價值可計量三重內涵[3],儲備土地資產立足于所有者權益維度,是經濟價值、社會價值和生態價值的統一體[4](圖1)。儲備土地資產具備私人屬性的經濟價值,具體指對資產經營主體產生的經濟價值;也具備公共屬性的社會價值和生態價值,其價值實現對象為非資產經營主體[5]。雖然儲備土地資產的經濟價值在價值體系中占主導地位,但其社會價值和生態價值也同樣重要。

儲備土地資產的經濟價值根據貨幣的歸屬分為直接經濟價值和間接經濟價值,直接經濟價值是通過市場交易納入土地儲備收入管理的資金,主要是指土地出讓收入以及儲備土地臨時利用取得的收入;間接經濟價值是指儲備土地供應后形成的利稅收入。儲備土地生態價值是指資產管理過程中產生的生態效益,具體包括城市污染治理、綠化空間增加、公共空間增加和生態水系提升等。社會價值是指儲備土地資產在保持生活穩定、提升人類社會生活品質方面發生的作用,具體包括改造城市基礎設施、保障重大項目建設、通過城市更新或低效用地再開發等方式實現保障性住房建設等。

2 儲備土地資產規劃價值實現的內涵

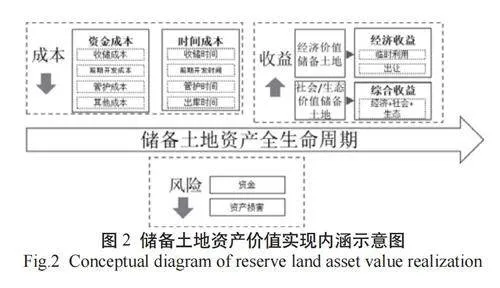

儲備土地資產價值實現是指被所有權人認可并接受,從而完成資源、資金要素投入到收益轉化的過程。儲備土地資產價值可以通過市場化交易直接實現,也可以通過城鄉整體環境提升、稅收提升等方式間接實現,前者體現為土地收入,后者體現為城市面貌改善。因此為提高土地收入,改善城市面貌,確保儲備土地資產價值實現,在資產管理中應注重收儲成本最小化、收益最大化和風險最小化(圖2)。

2.1 收儲成本最小化

收儲成本包括收儲資金成本和收儲時間成本。收儲資金成本最小化是指儲備土地資產全生命周期管理過程中形成的土地取得成本、前期開發成本、管護成本、財務成本及其他相關成本最小化。收儲時間成本最小化是通過合理組織安排和銜接全生命周期各個環節,加強儲備土地的資產監管,減少儲備時間投入,尤其是征遷階段的與利益相關主體博弈時間投入,提高儲備效率。

2.2 收儲收益最大化

儲備土地資產價值實現應注重全生命周期的經濟效益實現,包括儲備地臨時利用等階段收益。因此在儲備土地資產管理工作中,可以通過儲備地臨時利用避免儲備地閑置,充分發揮儲備土地資產價值。還應從經濟、社會和生態等多個角度進行土地和空間發展的價值分析,保障城市建設資金良性循環和可持續發展,促進土地儲備的主動作為[6]。綜上,儲備土地資產收益最大化包含兩層含義,一是經濟效益最大化,主要是指以經濟價值實現為主的儲備土地,其臨時利用收入、儲備土地出讓收入的最大化;二是綜合收益最大化,主要是指以社會價值實現或生態價值實現為主的儲備土地的綜合價值最大化。

2.3 收儲風險最小化

現行土地儲備管理工作主要通過資金預算控制顯性的儲備資金風險,對于其他風險的管控不足,如儲備土地資產生態損害風險、收儲供應量與社會需求匹配的風險、規劃調整帶來的原儲備地難以供應的風險、長期儲備造成的管護成本高及財務資金成本高等風險。為實現風險最小化,一要控制儲備資金風險,根據《土地儲備資金財務管理辦法》,試點地區財政安排土地儲備資金需納入預算管理,并進行財政預算績效考核。但是,項目收儲工作因規劃計劃謀劃不足,對土地市場變化預測不足,每年預算安排的收儲資金往往不能按預算進度執行。另外,因土地儲備專項債券停發,土地儲備資金收緊,儲備工作開展困難,因此,規范儲備土地“資金流”管理(預算管理、成本核算、審計管理、決算管理)對于化解儲備土地資金風險很有必要。二要防范資產損害風險,收儲之后可能發生儲備地被堆放污染物或移除表土、破壞地上建筑物等情況,造成的儲備地塊環境污染和經濟價值受損。蘇州“毒地”事件是典型的儲備土地資產損害案件,因前期土壤環境污染調查和治理工作不到位造成所有者權益受損。因此,防范儲備土地資產損害也是價值實現的重要一環。

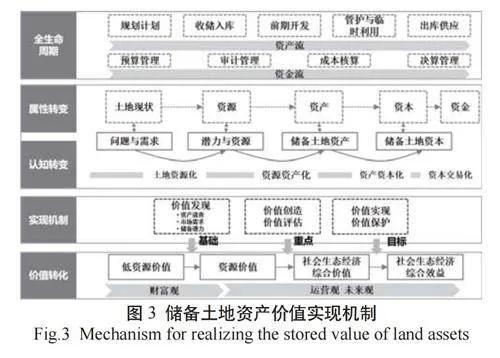

3 儲備土地資產價值實現機制探索

自然資源資產管理體制下儲備土地資產價值的實現是從現有賬面價值到綜合價值的轉變,主要體現在三個方面,分別是經濟效益、社會效益及生態效益[7]。通過儲備土地資產全生命周期管理,對規劃計劃—收儲—前期開發—管護與臨時利用—出庫供應全鏈條業務環節進行資產流和資金流管理,實現儲備土地從資源—資產—資本—資金的轉換。儲備土地資產價值體現在全生命周期管理過程中,價值發現是基礎,在收儲前期謀劃階段通過儲備土地資產清查、儲備潛力分析等方式篩選具有價值的土地資源進行收儲;價值創造、價值評估是重點,在收儲規劃計劃和前期開發階段通過價值創造和價值評估實現土地資源到土地資產的轉化;價值實現和價值保護是目標,體現了儲備土地資產對社會生態經濟的綜合價值(圖3)。

3.1 儲備土地資產價值發現

(1)明確資產管理對象,推動全口徑收儲

一是“全口徑”確定資產管理對象。將土地儲備機構管理的儲備土地(即“納儲”土地)和各類開發區(園區管委會、國有平臺公司、鄉鎮人民政府( 街道辦事處))或相關單位承擔具體實施工作的儲備土地(即“納統”土地)全部納入儲備土地資產管理對象。

二是將集體經營性建設用地入市納入土地儲備機構管理范圍。佛山南海瀚天科技城開發案例中,為滿足村民不愿意賣地又希望有長期穩定收益的想法,通過將集體土地統租給政府統一規劃、連片開發,實現區域增值。借鑒瀚天科技城經驗,為滿足農村集體開發土地的愿意,建立城鄉統一的建設用地市場,可以將接受集體經濟組織委托,開展集體經營性建設用地儲備和前期開發工作的項目納入土地儲備機構管理范圍,統一開發。

三是劃分資產類別,分類管理。根據儲備土地資產價值實現方向,劃分經濟價值、社會價值和生態價值儲備土地,再根據價值類型和價值實現難易程度,分類施策、因地制宜、循序漸進推進資產價值實現。

(2)開展底數摸查,實施精細儲備

儲備土地資產底數的摸查是土地儲備規劃、土地儲備計劃、儲備土地資產價值核算、土地儲備資產負債表編制等工作開展的基礎。通過儲備土地資產清查全面摸清土地資源資產時間、空間、權屬、價值等基礎信息,繪制儲備土地資產底圖、底數、底色和底板。建立儲備土地資產動態發現機制,突出閑置國有資產、土地領域資源資產動態發現,及時跟蹤掌握儲備土地資產權益歸屬、實物量和價值量等信息。

3.2 儲備土地資產價值創造

儲備土地資源本身有一定基礎價值(天然價值/ 存在價值),價值創造則是通過規劃技術等方法,創造出高于基礎價值以外的經濟價值、生態價值或社會價值。儲備土地資產價值創造通過資產重組、儲備土地內部優化和周邊基礎設施配置等方法實現。

一是資產重組,開展自然資源資產統一收儲[8]。廈門市五緣灣片區通過整合片區土地、濕地、海域等自然資源資產,“肥瘦搭配”,統一收儲,統籌開展陸海環境的綜合整治,優化城市利用結構和空間布局,通過儲備走出了生態產品價值實現的好路徑。借鑒五緣灣片區經驗,打造土地儲備優質資產包,通過資產包優勢吸引社會主體投資、整備和開發,實現城市空間整體性、系統性的改造和更新,提高儲備土地資產綜合價值。

二是科學配置經營性用地,打造經濟產業載體。東莞寮步站TOD 收儲案例中,通過容積率提容和規劃用途調整的方法,圍繞TOD 站點集中打造集商業、旅游、文化為一體的綜合產業片區,促使地區綜合效益提升26.3%[2]。借鑒寮步站TOD 收儲經驗,通過規劃統籌實現土地配置、用途調整和用地功能提升,打造地區經濟產業載體,提高儲備土地市場競爭力。

三是開展環境綜合整治,優化儲備土地內部和周邊基礎設施配置。加大儲備土地公共基礎設施配套投入、土地環境治理、生態環境修復,優化儲備土地資產內部和周邊的資源配置,不斷提升儲備土地資產的潛在社會價值和生態價值,從而實現儲備土地資產整體價值的提升[9]。

3.3 儲備土地資產價值評估

多維度儲備土地資產價值評估是價值實現的基礎。制定儲備土地資產價值核算規范,開展以實物量和經濟價值量為重點的資產價值核算,探索建立多維度價值評估指標,從經濟指標單一維度評估向兼顧經濟價值和各類綜合價值的評估轉變,優化成本核算和各類收益預測的方法。

(1)優化經濟價值核算體系,重視資金收支平衡

一是按規劃用途和供應時間預估儲備土地資產經濟價值。當下房地產市場低迷,土地價值受市場波動較大,為準確預估儲備土地經濟價值,應對儲備土地進行中長期規劃,并按中長期規劃的規劃用途和供應時間預估儲備土地的經濟價值。對于規劃用途不確定的儲備土地,可按收儲成本價進行預估。

二是建立儲備土地資產成本核算標準。根據土地儲備流程可以將土地儲備成本分為土地取得成本、前期開發成本、管護成本、財務成本和其他成本5 類成本。按“相關且必要”原則明確成本核算范圍,按“彈性和剛性相結合”原則確定成本核算標準,可以通過繪制定期更新成本標準化地圖、制定征遷成本包干計算方法或明確各項成本測算的參考依據和計算方法規范成本計算標準。同時加強儲備土地成本認定和審計工作,規范土地儲備成本管理工作。

三是確定儲備土地臨時利用租賃價格評估方法,對儲備資產經濟收入進行精準預估。儲備土地出讓收益的預估相對來說比較精準,但是臨時收益因臨時利用使用時間、使用范圍等權利受限,導致儲備地臨時用地價格相較于同類型同區域土地租賃價值低。但由市場定價,租金價格主觀性較強,不能反映臨時土地真正的市場價值,過低的價格也可能引起財務審計風險,借鑒北京等地通過有資質的評估公司參照市場租金水平評估確定的做法,較為準確地估算儲備地臨時利用的收益。根據經濟價值、生態價值和社會價值高低,考慮儲備的成本、價值和實施難易程度,安排儲備土地資產收儲供應。若經濟價值較高,且近期內溢價空間大,可以優先收儲供應;若經濟價值為負,可以通過儲備土地資產組合、整體開發的方式配置[10]。

(2)探索建立社會和生態價值規劃評估指標

儲備土地資產管理應重視社會價值和生態價值評估,亟須建立社會價值和生態價值的規劃評估指標,完善儲備土地資產價值評估機制。根據生態服務價值與生態補償、資源環境經濟學外部性等理論,從儲備實施和評估的角度出發,制定符合儲備土地生態價值、社會價值量化標準體系[11],形成可具象化、可量化的指標,如將重大項目保障實施率、保障性住房供給面積、人均公共服務設施面積等指標設為社會價值評價指標,將人均公共綠地面積、單位土地能耗降低比例等設為生態價值評價指標。合理預估各類儲備土地資產生態價值和社會價值,貼上“生態價格標簽”“社會價格標簽”。

(3)探索編制儲備土地資產負債表

儲備土地資產負債表是自然資源管理的重要技術手段[12],可以披露儲備土地資產、負債和所有者權益狀況,是地方管理工作的集中表現,也是儲備土地資產評價考核、監測監管的重要工具。浙江省寧波市作為全國首批土地儲備資產負債表試點城市之一,建立了資產負債表、收入支出表和所有者權益變動表的報表體系。資產負債表中,資產包括擬收儲土地、在庫土地和已出庫土地的實物量和價值量信息,負債包括對應資產,包括應還債券、應付賬款、其他負債信息;所有者權益是土地儲備資產扣除負債后土地所有者享有的權利[13]。收入支出表反映了收儲、開發、管護、債券償還和其他支出情況,以及債券發行、出讓、劃撥、租金和其他收入情況。所有者權益變動表反映了所有者權益的變動情況。從試點地區的儲備土地資產負債表編制情況來看,資產、負債和所有者權益的內涵還不明晰,另外儲備土地資產價值量核算方法還需完善。還需結合土地儲備資產負債表的用途進一步探索其內涵、編制路徑和核算手段。

3.4 儲備土地資產價值實現

儲備土地資產價值主要通過外部運營實現,要求儲備土地所有權人和經營主體在全生命周期鏈條中貫徹落實“降本增效、保值增值”八字方針。

(1)降低成本,控制儲備土地成本支出

一是“連片收儲+ 成本分攤”,形成規模效應。整合碎片化土地資源,通過征收、收購、租賃等方式進行集中收儲和整合優化,轉換成連片優質的“資產包”,形成規模效應,整體推進土地規劃、整理開發和入市,提高資產投入和使用效率,采取成本分攤的方式降低單宗地收儲成本,提高收儲效率。

二是“整體打包+ 統一管護”,降低管護成本。漳州市將市級的儲備土地統一委托漳州土地開發服務集團有限公司(國企)管護,同一家企業統一管護不僅可形成規模效益,也可將使用過的圍擋、停車充電設備或者其他建筑材料在他處儲備土地上重復使用,達到降低管Abnl7OVEXgtVRgWxdxi8rg==護成本的目的。

三是探索多元化資金渠道,減輕財政資金投入壓力[14]。肇慶新區肇慶東站TOD 收儲案例中,村集體以農用地入股,并與政府聯合成立資產管理公司,共享收益分紅,政府通過所持的80% 的股權作為引入土地信托和戰略投資的接口,引入社會資本。可見通過探索土地使用權入股、儲備土地資產未來使用權價值溢價、地區未來運營收益等權益置換融資、募集基金用于土地儲備工作具備可行性[15]。

(2)提升效率,減少儲備時間成本

一是加強頂層設計,提高土地收儲效率。在收儲過程中,拆遷談判耗時長,應從委托代理角度明確收儲工作的責任主體、建立收儲的責任機制、統一低效用地再開發和政府收儲標準、制定收儲材料模板、規范等方法,提高收儲效率。

二是委托國企管護,提高土地管護效率。規范庫存儲備土地的管護工作,借鑒中山市公開招標委托管護的方式,委托企業進行管護,應用信息化管護手段,提高土地管護效率。

三是探索承諾制出庫,提高出庫效率。廣州市對存在土壤污染的儲備建設用地,由地塊儲備主體承諾在一年內完成修復,可提前辦理出讓手續,在交地前必須確保土壤已修復完成即可,該方法解決了因土壤污染治理時間長延緩出庫時間的問題。在儲備土地資產管理中,也可探索承諾制、容缺受理等方式加快需土壤污染治理、地質災害治理等類型儲備土地出庫供應。

(3)保值增值,研判市場提高收儲收益

一是“結合市場+ 有序開發”,提升經濟價值。應充分結合市場情況,做好社會民生類、產業發展類、居住提升類各類土地收儲和出讓的計劃管控。在合理滿足城市需求的同時,按產業優先、產居平衡的理念,在儲備土地收益較高供應價值的時點安排供應。在經濟環境疲軟期,重視儲備土地資產管護和臨時利用工作,重視產業發展類用地的儲備供應,通過產業發展刺激地方經濟,帶動地方稅收,形成良性循環。

二是“以用代管+ 以用促保”,進行土地預熱。東莞市鰹魚洲工業區活化開發項目為預熱地塊,增加土地價值,保護歷史遺跡,采用1.5 級開發模式,由市土儲中心公開出租地塊土地使用權,租期15 年,期滿由市土儲中心無條件收回。儲備土地“以用代管+ 以用促保”的方式,不僅有助于減少管護成本,增加財政收益,將閑置儲備土地“資源”變“資產”,也可以促進歷史遺跡的保護,全面盤活儲備土地資產。

三是“產業導入+ 資產運營”,提升土地綜合價值。加強重點儲備區產業用地的屬地政府招商統籌,與相關主管部門形成有效聯動,建立招商項目遴選機制,前置企業調查,完善企業招商審批程序,重視儲備土地后期市場化運營,保障優質儲備土地資產能夠“用得好”,優質企業運營能夠“用得起”,讓儲備土地資產通過后期運營形成長期的、穩定的稅收收益。

3.5 儲備土地資產價值保護

儲備土地資產價值保護旨在“保值”,提高風險應對水平,規制宏觀經濟下行、土地價值下跌等系統性風險。

(1)構建儲備土地資產損害賠償工作機制

一是建立儲備土地損害監察機制[16]。為維護儲備土地資產價值,對擅自占用、處置儲備土地或在儲備土地非法挖土、采石及棄土、棄渣、棄染等現象,造成儲備土地污染、損害的。首先,確定省、市、縣在內的分部門監管,搭建多部門聯合監管機制。其次,通過信息化手段監測,及時上傳損害情況至信息系統,并對損害情況和緣由進行說明,以便儲備土地修復工作的開展。最后,進行損害評估,確定損失范圍、程度和進行損害價值估值。

二是積極履行“承擔責任”的所有者職責。堅持“誰破壞、誰賠償”原則,儲備土地所有權行使主體承擔損害索賠的職責,發現儲備土地遭受侵害,追究破壞者責任并提起索賠,明確賠償責任人承擔賠償損失、修復儲備土地資產、停止侵害、排除妨礙、支付磋商或訴訟費用、賠禮道歉等責任,并判決其承擔儲備土地資產受到損害至修復完成期間的經濟損失。完善儲備土地損害行政執法與司法銜接機制,提高破壞儲備土地違法成本。漳州市在儲備土地管理中嚴格按照“誰污染誰治理”的治理原則,追溯原污染人并由其開展土壤污染治理工作,如果原用地企業滅失或者沒法追溯原污染人,應由屬地政府擔責。

(2)構建儲備土地管理成效考核機制

聯動信息化監管平臺,結合最新遙感影像數據、實時監管數據,實現自然資源、住建等部門對儲備土地的現狀、狀態、價格等方面的實時監管并及時采取相應的方式進行保護,并及時對資產管理成效進行體檢和評估,并根據評估結果調整土地儲備規劃和計劃,確保國有資產的價值不受損,進而保障所有者權益。

4 結語

儲備土地資產價值實現機制尚處于探索之中,目前還沒有統一的認識和答案,研究從所有者權益層面對儲備土地資產的價值體系和價值實現內涵進行初步探索。嘗試從資產價值發現、價值創造、價值評估、價值實現和價值保護五個環節初步構建起儲備土地資產價值實現機制,并通過提前發現、創造、評估、實現和保護等具體路徑鎖定儲備土地資產價值,形成資產價值實現邏輯閉環,為降低政府土地收儲成本,提高收儲收益,降低收儲風險,保障政府權益,落實儲備土地資產的全生命周期管理,加快政府儲備土地資產價值實現提供路徑參考和理論支撐。

參考文獻(References)

[1] 駱媛婷, 滕騰, 吳錦海. 新時期儲備土地資產規劃編制要點思考[C]//2023 中國城市規劃年會. 武漢,2023:1-13.

LUO Y T, TENG T, WU J H. Key points for the preparation of asset planning for reserved land in the new period[C] // 2023 China Urban Planning Annual Conference. Wuhan, 2023: 1-13.

[2] 自然資源部國土整治中心. 粵港澳大灣區土地儲備發展模式研究[M]. 北京: 新華出版社,2023:21-39.

Department of Natural Resources Land Consolidation Center. Research on the development mode of land reserve in the Guangdong-Hong Kong-Macao Greater Bay Area[M]. Beijing: Xinhua Publishing House, 2023:21-39.

[3] 馬世發, 周星汝, 胡蝶, 等. 自然資產規劃: 概念辨析, 科學邏輯與基本框架[J]. 規劃師,2023(3):125-130.

MA S F, ZHOU X R, HU D, et al. Natural resource assets planning: conceptual analysis, scientific logic, and basic framework[J]. Planners,2023(3):125-130.

[4] 劉洪. 安徽省土地儲備資產負債表研究[M]. 北京: 中國金融出版社,2023:1-4.

LIU H. Research on the asset and liability statement of land reserve in Anhui Province[M]. Beijing: China Financial Publishing House, 2023:1-4.

[5] 陳方圓, 張衛民, 范振林. 自然資源資產價值體系構建及應用[J]. 統計與決策,2023(7):33-38.

CHEN F Y, ZHANG W M, FAN Z L. Construction and application of natural resource asset value system[J]. Statistics and Decision, 2023(7):33-38.

[6] 張悅文. 空間治理語境下土地儲備規劃編制思路探討——以上海市為例[J]. 規劃師,2021(16):29-34.

Zhang Y W. Land reservation planning in the context of spatial governance, Shanghai[J]. Planner, 2021(16):29-34.

[7] 李波. 高質量土地儲備的評價體系建立及實現路徑風險[J]. 中國科技投資,2022(24):25-26.

LI B. Establishment of evaluation system and implementation path of high-quality land reserve and risks[J]. China Science and Technology Investment, 2022(24):25-26.

[8] 陳熙. 土地儲備轉型發展中全民所有自然資源資產的價值實現路徑與模式創新研究[D]. 北京: 中央財經大學,2022:51-54.

CHEN X. Research on the value realization path and model innovation of national natural resource assets in the transformation and development of land reserve[D]. Beijing: Central University of Finance and Economics, 2022:51-54.

[9] 吳飛, 張曉蕾. 城市設計理念下土地儲備實施路徑研究[J]. 中國國土資源經濟,2023,36(2):4-11.

WU F, ZHANG X L. Research on implementation path of land reserve under the concept of urban design[J]. China Land and Resources Economy,2023,36(2):4-11.

[10] 郭忠誠. 經營性土地儲備規劃體系構建——以上海市為例[J]. 上海國土資源,2013,34(1):65-68.

GUO Z C. Creating a profi table land reserve plan: a case study from Shanghai[J]. Shanghai Land & Resources, 2013,34(1):65-68.

[11] 朱萬明. 土地儲備的發展、實踐以及新時代背景下的思考[J]. 上海國土資源,2021,42(1):79-83.

ZHU W M. Development and practice of land reserve and thinking considering the background of new era[J]. Shanghai Land & Resources,2021,42(1):79-83.

[12] 馬林, 姜哲彬, 李京濤. 土地儲備資產負債表編制淺析——以濟南市, 杭州市為例[J]. 浙江國土資源,2021(7):23-25.

MA L, JIANG Z B, LI J T. A brief analysis of the preparation of land reserve asset and liability statement: taking Jinan City and Hangzhou City as examples[J]. Zhejiang Land and Resources, 2021(7):23-25.

[13] 余蕓, 劉洪, 王秉義. 土地儲備資產負債表編制的技術路徑與方法——以安徽省為例[J]. 中國管理信息化,2022,25(23):190-195.

YU Y, LIU H, WANG B Y. Technical path and methods for the preparation of land reserve asset and liability statement, Anhui[J]. China Management Informatization, 2022,25(23):190-195.

[14] 王雨岑, 朱從謀, 梅志恒, 等. 基于杭州市實踐的新時期土地儲備轉型升級路徑研究[J]. 上海國土資源,2024,45(1):33-38.

WANG Y C, ZHU C M, MEI Z H, et al. Research on the evolutionary process and transformation trajectory of the land reserve system in Hangzhou City[J]. Shanghai Land & Resources, 2024,45(1):33-38.

[15] 柴鐸, 楊紅, 呂東函. 土地儲備轉型發展的多元化融資方式探析[J]. 中國土地,2022(6):31-33.

CHAI D, YANG H, LYU D H. Analysis on the diversifi ed fi nancing methods for the transformation and development of land reserve[J]. China Land,2022(6):31-33.

[16] 郝欣欣. 全民所有自然資源資產損害賠償定位問題研究[J]. 中國國土資源經濟,2022,35(9):14-22.

HAO X X. Research on the positioning of compensation for damage to natural resources assets ownership by the whole people[J]. China Land and Resources Economy, 2022,35(9):14-22.