中小企業財務危機預警:基于生命周期的探討

2024-10-09 00:00:00梁炆漢徐毅峰

中小企業管理與科技·上旬刊 2024年8期

【摘 要】論文基于2021-2023年中小板328家上市企業數據,構建了財務困境預警體系,涵蓋籌資、投資、回收、分配及公司治理風險等多維度。針對企業成長的成長期與成熟期,分別采用Cox回歸法構建財務危機預警模型,并對比分析其性能。研究發現,兩階段財務危機的影響因素存在差異:成長期中,已獲利息倍數作用顯著;成熟期則凸顯凈資產收益率的重要性。同時,股權集中度在成長期與成熟期均對財務危機有顯著影響。特別地,Cox模型在兩階段均展現出高預測準確率(成長期87.8%,成熟期90.1%),驗證了其在中小企業財務預警中的有效性及實用價值。

【關鍵詞】中小企業;財務危機預警;企業生命周期;Cox模型

【中圖分類號】F276.3;F275 【文獻標志碼】A 【文章編號】1673-1069(2024)08-0042-03

1 引言

在全球經濟一體化與科技快速發展的浪潮中,國內中小型企業迎來了一個機遇與挑戰交織的新階段。他們積極把握時代脈搏,發揮自身優勢,力求實現穩健增長。但不可忽視的是,金融危機余波及外部環境的不確定性增加了其面臨的挑戰,尤其在融資、政策、法律監管、內部管理及人才建設等方面,中小型企業相較于大型企業存在明顯劣勢,這些成為制約其發展的關鍵因素。尤為突出的是,中小型企業普遍面臨“成長瓶頸”,據權威數據揭示,近七成企業正深陷財務風險之中。因此,構建一套全面、科學的財務風險預警體系成為當務之急,旨在精準預測并有效應對企業在成長過程中可能遭遇的財務困境,保障其持續穩健發展。

2 研究設計

2.1 樣本選取

第一,生存時長界定:聚焦于中小企業財務穩健至危機演變的完整周期,本文采用非截斷數據標識已陷財務困境的企業,右截斷數據則針對未來財務前景不確定的健康企業。為增強樣本代表性,生存計時起點設為上市首日,避免左截斷數據影響。根據企業狀態,設定不同觀測終點:危機企業至危機顯現,健康企業則至2023年底。

第二,危機深度界定:本文基于償債能力(長期負債與運營資本比率)、盈利效能(銷售凈利潤率)及現金流動性(債務覆蓋率)三大關鍵要素,界定危機深度。觀察期內,若任一或多項指標惡化,則判定企業陷入危機。

第三,樣本篩選與階段劃分:依據證監會標準與過往研究,選取上市前兩年財報預測財務穩定性,T-3年數據作為預警基礎。研究對象限于上市超兩年的中小企業,樣本終點至2023年底,共篩選328家。采用Dickinson分類法,將樣本細分為成長期(192家,58.54%)、成熟期(100家,30.49%)企業,因衰退期樣本少,分析聚焦于前二者。建模樣本占71%,驗證集占29%,分別用于模型構建與效能評估。

2.2 指標體系構建

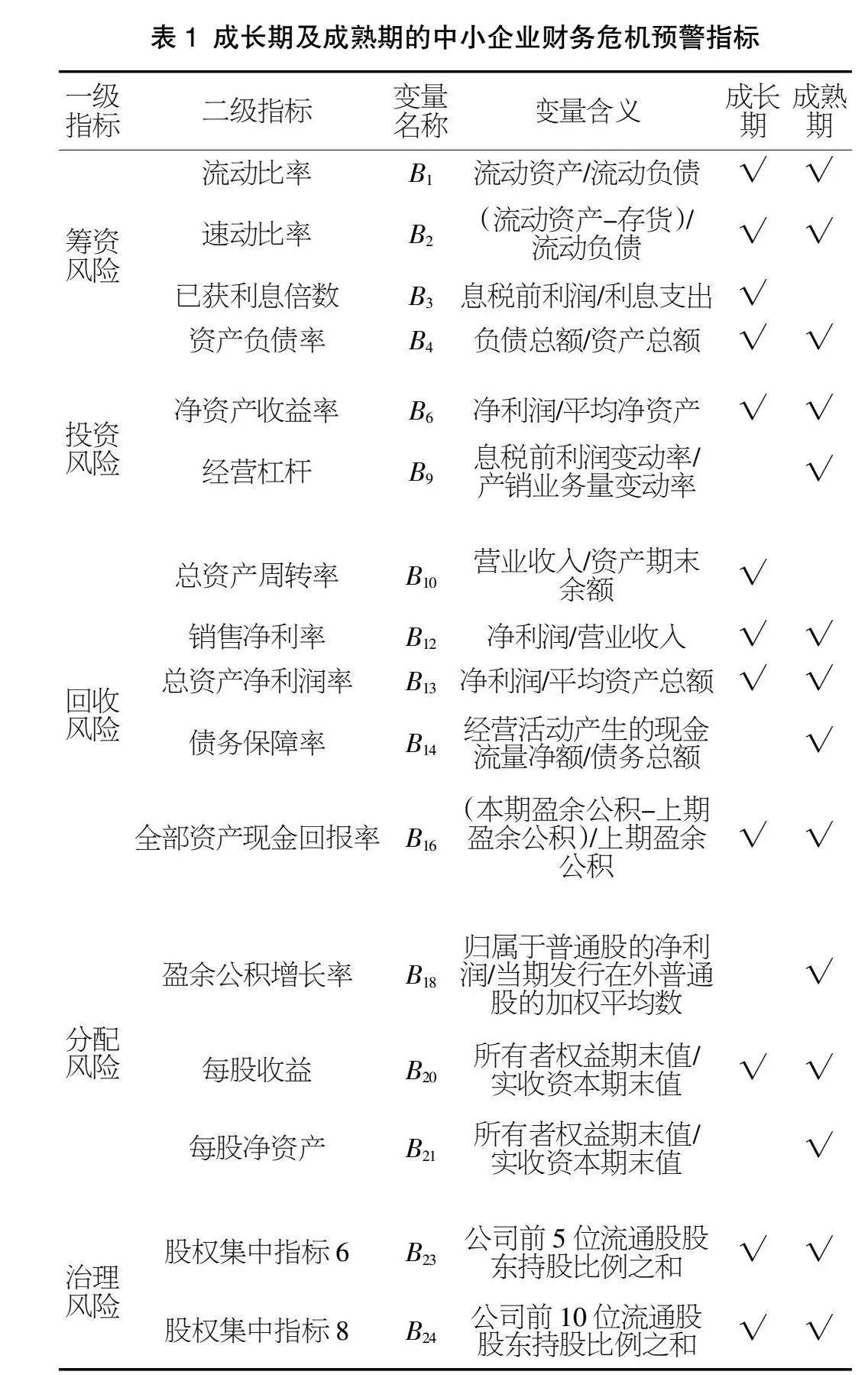

本文基于全面性、易獲取性、敏感性、有效性和預測性原則,針對企業資金流轉的核心環節——籌資、投資、資金回收及利潤分配,精心篩選了21項財務指標。同時,為增強預警體系的全面性,還從企業內部控制的公司治理風險角度納入了6項非財務指標,構建了中小企業財務危機預警的綜合指標體系。鑒于初始的27項指標在區分正常企業與危機企業時效力不一,研究采用了K-S檢驗與曼-惠特尼U檢驗,對來自192家成長期和100家成熟期中小企業的財務預警指標進行了嚴格的統計檢驗。通過剔除對兩類企業無顯著區分能力的指標,最終確定了成長期企業的12項核心預警指標(B1-B4,B6,B10,B12,B13,B16,B20,B23-B24)和成熟期企業的14項核心預警指標(B1-B2,B4,B6,B9,B12-B14,B16,B18,B20-B21,B23-B24)。表1詳細列出了優化后的指標體系,顯著提升了財務危機預警系統的針對性和預測精度。

2.3 模型設計

在優化企業財務健康預測框架的研究中,現有研究多依賴多變量判別分析與人工神經網絡模型,但鑒于其局限性,本研究引入生存分析前沿工具——Cox比例風險模型,以新視角探索中小企業財務困境預警。本研究將多維度內外部影響因素(協變量)整合入Cox模型的風險率函數中,協變量以向量形式呈現,直觀反映了每個觀測對象獨特的p維特征集,且與觀測對象的生存時間緊密相關。

為精確量化此關系,研究重新定義了生存時間的分布F(t,B)、密度f(t,B)及風險率λ(t,B)函數,其中B為通用符號,B強調了對風險率函數的直接影響。Cox模型的基本形式為:

λ(t,B)=eβ 'Bλ0(t) (1)

其中第一部分eβ 'B反映了個性,第二部分λ0(t)反映了共性。此時生存函數可以表示為:

S(t,B)=1-F(t,B)=exp[-λ(v,B)dv]={exp[-λ(v,B)dv]}exp(β'B)=[S0(t)]exp(β'B) (2)

上述公式表示了生存分析中的一個核心概念——基本生存函數S(t,B),該函數定義為關于時間t和隨機變量B的隨機變量。公式S(t,B)=1-F(t,B)通過累積分布函數F(t,B)的補集來表示,同時也可以通過積分形式exp[-λ(v,B)dv]來表達,其中λ(v,B)是一個隨機過程。進一步地,該公式被分解為[S0(t)]exp(β'B)的形式,其中S0(t)是基礎生存函數,直接關聯于基礎風險率,深刻揭示了協變量B與生存狀態之間的動態關系。Cox模型中,參數β是關鍵,它量化了協變量B對失效率函數的調節效果,模型的核心在于精確估算β的值。β的符號決定了協變量B對風險趨勢的影響:正值β表示B的增加會導致風險上升,將B視為風險因素;負值β則表明B的增長會降低風險,將B分類為保護性因素;當β為零時,B的變化對風險無顯著影響,說明B與風險狀態無直接相關性。

3 實證研究

3.1 實證結果及分析

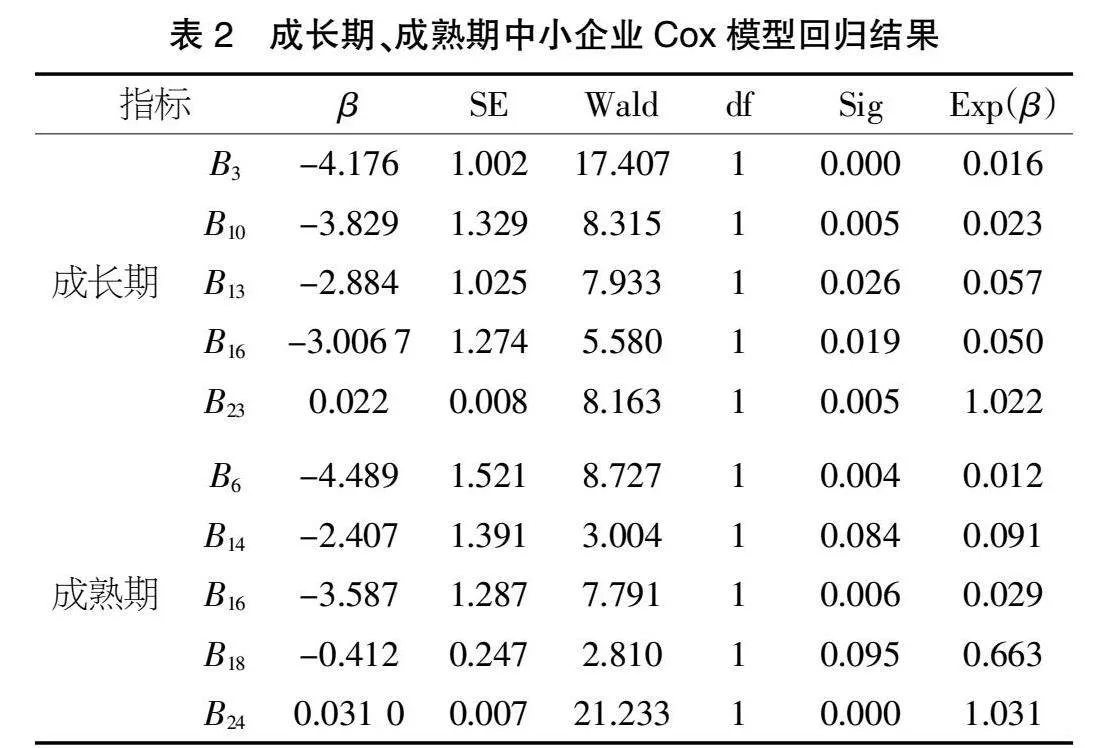

針對成長期(12項)與成熟期(14項)中小企業,本文構建了基于企業存續時長與多維度變量B的財務困境預警Cox模型,并通過逆向邏輯回歸篩選變量(顯著性閾值設為0.1)優化模型(見表2)。結果顯示,成長期關鍵指標精簡為B3、B10、B13、B16及B23,顯著提升預測能力;成熟期則聚焦于B6、B14、B16、B18及B24,對財務危機高度敏感。

Cox模型β系數分析指出,成長期B3、B10、B13、B16的負β值促進財務穩健,而成熟期B6、B14、B16、B18同樣負向作用顯著,維護財務穩定。特別地,B23與B24的正β值表明,股權集中度增加在兩階段均可能加劇財務風險,提示股權高度集中潛在風險。

成熟期企業方面,Cox模型揭示B6、B14、B16、B18的Exp(β)變化,指示在控制條件下,凈資產收益率、債務保障率、全部資產現金回報率及盈余公積增長率的提升有效降低了財務風險率,但影響程度有差異。此外,B23與B24的Exp(β)略大于1,反映股權集中度增加輕微提升了財務風險率,但增幅有限。

因此,中小企業在成長與成熟階段應分別關注不同財務指標以減緩財務風險率,成長期重視已獲利息倍數與總資產周轉率,成熟期則強調凈資產收益率與全部資產現金回報率的積極作用,這些發現對企業管理財務風險具有重要實踐意義。

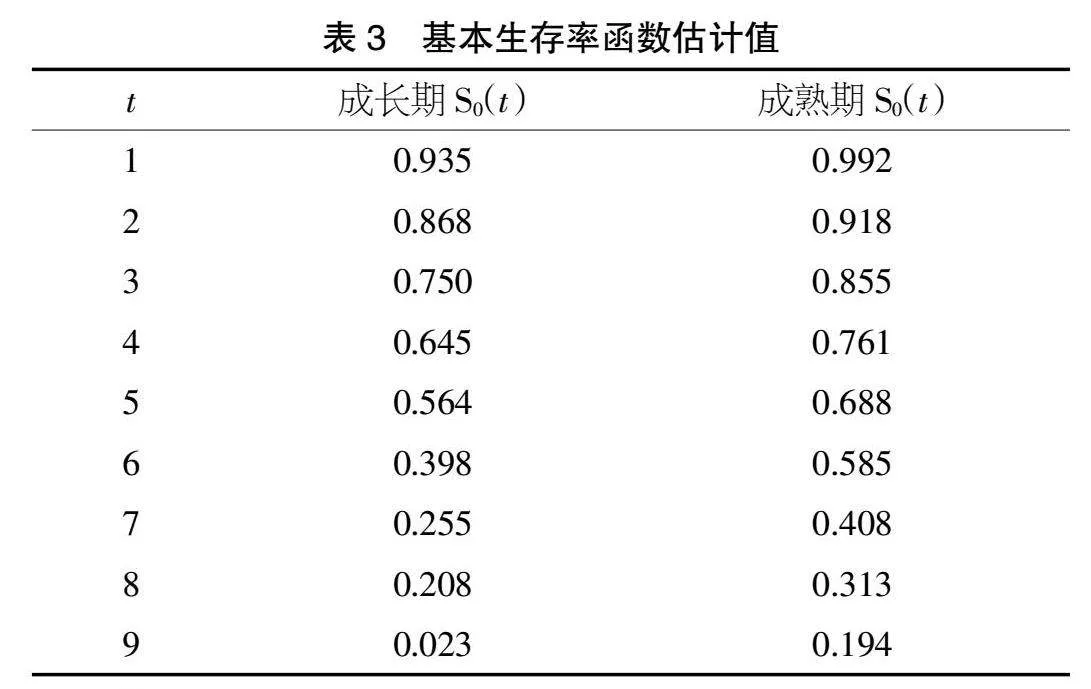

3.2 基準生存率估計

通過Cox回歸模型獲取的系數βi,運用Breslow方法構建了生存函數框架,該框架能夠預測樣本企業在任意時間點的生存概率。利用SPSS 23.0分析工具,論文估算了中小企業在成長期與成熟期的基本生存函數S0(t),并將結果匯總于表3,供后續研究與分析參考。

3.3 模型判別能力檢驗

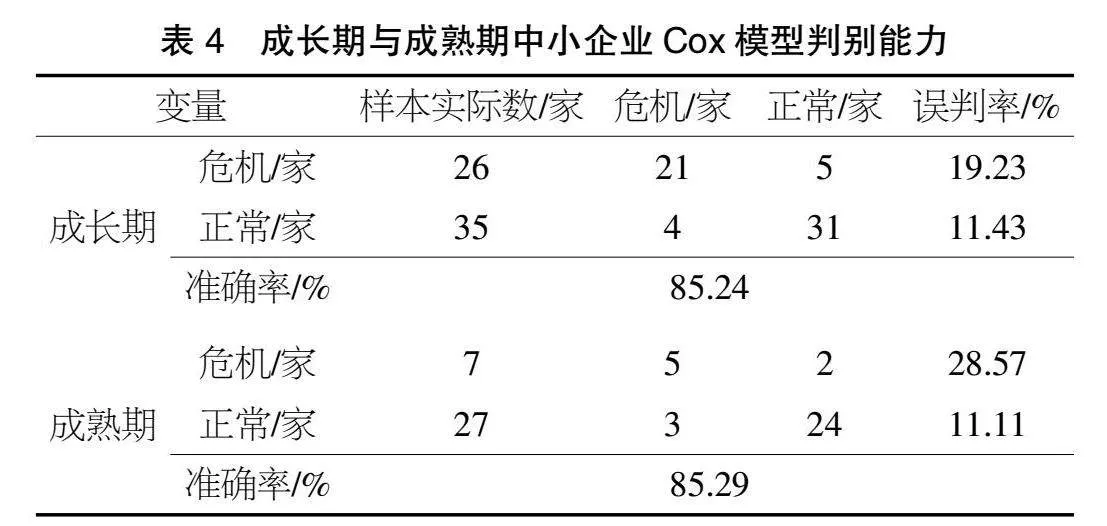

本文設定企業樣本中正常企業占比的閾值C作為評估模型預測性能的關鍵指標,區分財務健康(高于C)與財務困境(低于C)。針對成長型中小企業(n=192),設定C為0.59(健康企業占比69.27%);對成熟型企業(n=100),C設為0.83(健康企業占比83%)。采用Cox回歸模型預測兩階段樣本的驗證集,結果匯總于表4。表4顯示,成長型企業預測中,正向誤判率19.23%,負向11.43%,總體準確率為85.24%;成熟型企業預測中,正向誤判率增至28.57%,負向略降為11.11%,整體精度仍高達85.29%。分析揭示模型傾向低估財務危機,強調預防此誤判的必要性。對比顯示,成熟型企業預測準確率略增,或表明模型在穩定市場環境中性能更優。

4 實證結果對比

本文基于Cox模型,針對成長與成熟階段分別構建了財務危機預警分析框架,明晰了兩階段財務危機影響因素的差異。主要發現概括如下:

第一,保護因素的異同:兩階段均將現金流穩定性視為核心保護因素。成長階段聚焦于總資產凈利潤率提升以強化融資,而成熟階段則重視高凈資產收益率與股東回報率。資金利用效率在兩階段均重要,但側重點不同:成長期強調市場拓展與投資者信心,成熟期則關注產品創新與價值創造。

第二,獨特保護因素:成長階段需防范盲目擴張引發的資金低效與償債風險;成熟期則因資金充裕,經營活動現金流與分配能力成為關鍵。

第三,股權集中度的影響:股權集中度作為兩階段共有的風險因素,在成熟期因股權可能分散而更顯著,增加了公司治理風險。

第四,變量影響力排序:Cox模型分析指出,成長階段應優先防控償債能力、營運能力及股權集中度風險;成熟期則需重點關注投資收益能力、償債能力、分配能力,并持續關注股權集中度與公司治理風險。同時,回收風險作為共性問題,應得到持續關注。

5 結論及建議

本文主要研究結論如下:①中小企業財務危機驅動因素隨生命周期變化而異。成長階段,關鍵支撐為利息保障倍數、總資產周轉效率、凈利潤率及全面資產現金收益能力,其中利息保障倍數最為重要,而股權集中度構成潛在威脅。成熟階段,保護性因素轉為凈資產收益率、債務償付能力、全面資產現金收益及盈余積累增長,高股權集中度再次成為風險點,此時凈資產收益率最為關鍵。②Cox模型在中小企業財務預警中展現出顯著預測效能,成長階段與成熟階段的預測準確率相近且均高(約85%),有效反映各階段的財務風險特性。基于此,提出以下建議:①成長階段:企業應拓寬融資渠道,優化資本結構;加強投資效率評估與資產管理,特別是提升總資產周轉與現金流管理效率,以應對融資環境挑戰。②成熟階段:企業應合理規劃股利分配,優化股權結構,完善內部治理與外部監管機制,特別是關注盈余公積增長穩定性,以維護財務穩定與股東利益。

【參考文獻】

【1】方潔,潘海英,顧超超.不同生命周期中小企業財務危機預警研究[J].財會月刊,2017(14):39-43.

【2】劉曉軍.中小企業財務危機預警管理研究[D].阜新:遼寧工程技術大學,2006.

【3】周天寧.中小企業財務危機預警動態管控框架研究[D].北京:對外經濟貿易大學,2006.

【4】廖穎,吳慶賀.內部治理、資本結構與中小企業財務危機預警[J].合作經濟與科技,2021(02):90-94.

【5】王敏.中小企業財務危機識別及防范研究[J].財經界,2020(07):188.