綠色財務管理與低碳經濟發展戰略及趨勢

2024-10-31 00:00:00黃騰

現代企業 2024年10期

綠色財務管理是近年來受到廣泛關注的一個重要課題。本文從低碳經濟視角出發,通過對綠色財務管理的概念與意義、評估指標、企業應用與實踐以及未來展望與發展趨勢進行研究,旨在深入探討綠色財務管理在當前經濟發展背景下的重要意義和實際應用。研究發現,綠色財務管理不僅可以有效提升企業的環境績效,還可以為企業創造長期的經濟價值,具有重要的戰略意義。未來,隨著低碳經濟的不斷發展,綠色財務管理將成為企業可持續發展的重要戰略方向。本研究對于推動企業綠色發展、促進經濟可持續增長具有一定的理論和實踐意義。

一、綠色財務管理的概念與意義

綠色財務管理作為一個備受矚目的課題,受到了廣泛的關注。隨著經濟的快速發展和環境問題的日益凸顯,人們對綠色財務管理的關注度也在不斷提高。綠色財務管理不僅僅是一種財務管理方法,更是一種對企業社會責任的體現。它強調在企業經營活動中,應當充分考慮環境保護、資源利用和社會責任等方面的因素。因此,對綠色財務管理的概念和意義進行深入的探討具有重要的理論和實踐意義。接下來,我們將從綠色財務管理的基本概念、低碳經濟背景下的意義以及與企業可持續發展的關系等方面展開詳細的討論。

二、低碳經濟視角下的綠色財務管理評估指標

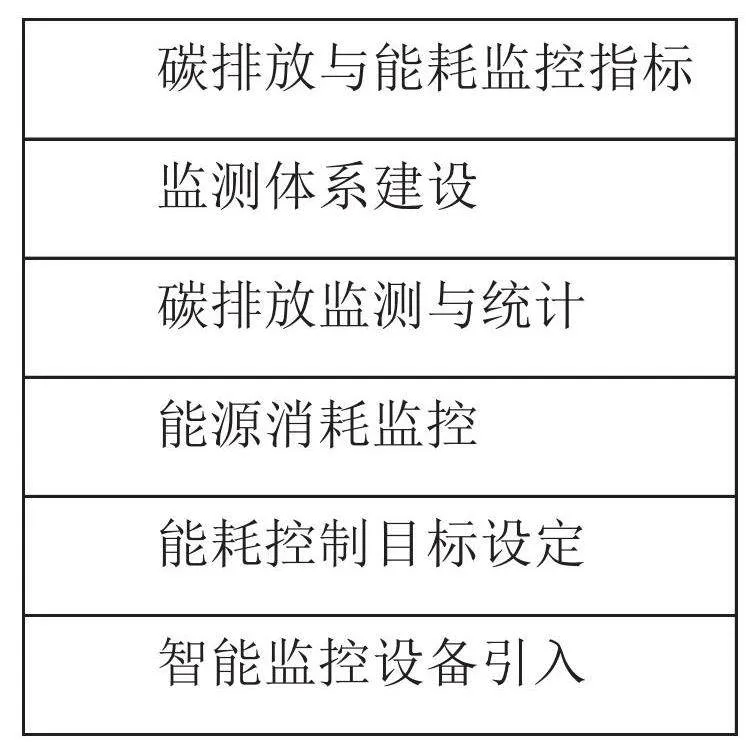

1.碳排放與能耗監控指標。在低碳經濟視角下,對企業的碳排放和能耗進行監控是綠色財務管理評估的重要指標之一。首先,企業需要建立完善的體系用于碳排放的監測,對生產過程中的二氧化碳、甲烷等溫室氣體進行監測和統計,以實現對碳排放情況的精準評估和分析。其次,能源消耗監控也是至關重要的,企業應該對能源的使用情況進行全面監測,并制定合理的能耗控制目標,以降低碳排放并提高能源利用效率。此外,使用先進的智能監控設備和信息化管理系統,實時監測能耗數據,及時發現問題并采取有效措施,從而實現能源消耗的高效管理和優化。

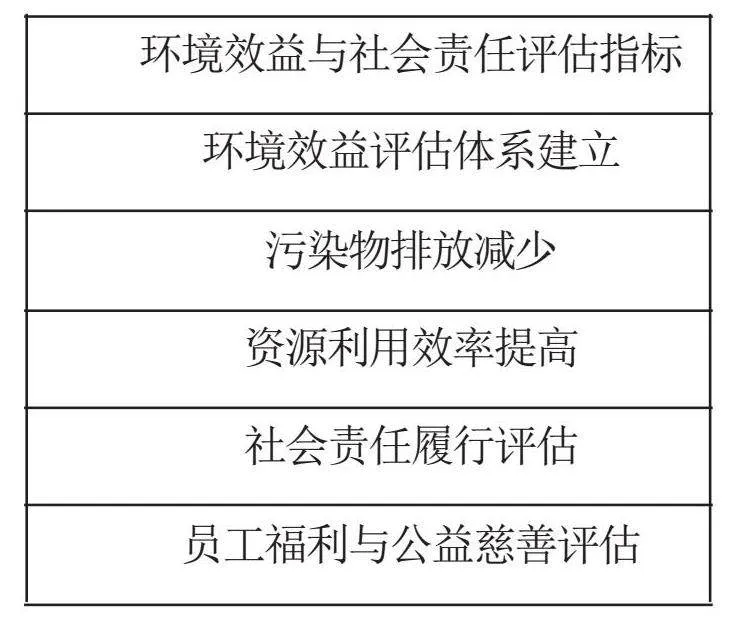

2.環境效益與社會責任評估指標。考慮到企業的社會責任和環境效益,綠色財務管理評估指標還應包括環境效益和社會責任方面的考量。首先,企業需要建立環境效益評估體系,對環境保護和資源利用情況進行評估,包括減少污染物排放、提高資源利用效率等方面。其次,社會責任評估指標應該涵蓋企業的員工福利、公益慈善、社區貢獻等方面,以衡量企業在社會責任履行方面的表現。這些評估指標的引入有助于企業更好地履行社會責任,提升環境績效,實現可持續發展。

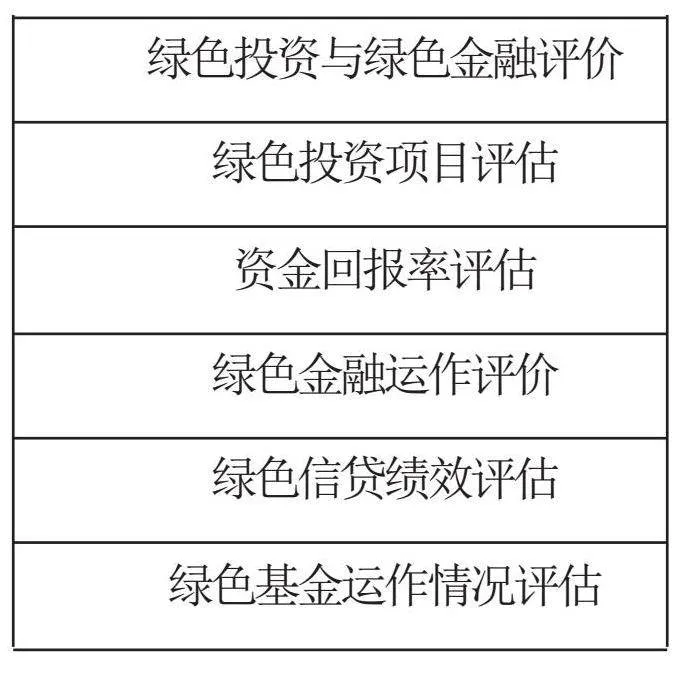

3.綠色投資與綠色金融評價。在低碳經濟視角下,綠色投資和綠色金融也是綠色財務管理評估的重要指標之一。首先,企業需要開展綠色投資評價S2bbI2MvvovKCknAaItj8g==,對環保、節能、新能源等領域的投資進行評估,包括資金回報率、環境效益、社會影響等多方面指標,以實現對綠色投資項目的全面評估。其次,綠色金融評價主要包括企業的綠色信貸、綠色債券、綠色基金等方面,評估企業在綠色金融領域的運作情況和績效表現。這些評估指標的引入有助于企業更好地把握綠色金融機遇,推動綠色項目的發展和實施。

三、綠色財務管理在企業中的應用與實踐

1.綠色會計在企業財務管理中的應用。綠色會計是指企業在財務管理中將環境成本納入會計體系,以便更準確地評估企業的環境績效和可持續發展水平。在綠色財務管理中,綠色會計的應用是至關重要的,它可以幫助企業更全面地了解環境成本對企業經營的影響,從而采取相應的環保措施和經營決策。綠色會計的應用不僅可以提高企業的環保意識,還可以為企業創造經濟價值,實現環境和經濟的雙贏。同時,綠色會計的應用也有助于企業更好地履行社會責任,提升企業形象和品牌價值。因此,在低碳經濟視角下,綠色會計在企業財務管理中的應用具有重要的戰略意義。

綠色會計的應用需要從多個方面進行考量和實踐,包括環境成本的核算和評估、環境成本在財務報表中的披露和信息披露、環境成本對企業經營績效的影響等。通過綠色會計的應用,企業可以更加全面地了解環境成本對企業經營的影響,為企業的綠色發展提供可靠的財務數據支持。在實際操作中,企業可以通過建立健全的綠色會計制度和體系,明確環境成本的核算方法和原則,建立環境成本的核算檔案,并將環境成本納入企業的財務報表體系中,以實現環境成本的準確核算和信息披露。同時,企業還可以通過加強綠色會計與管理決策的結合,將環境成本納入經營管理的各個環節,從而推動企業向環保型和低碳型發展,實現可持續發展目標。

2.低碳技術投入與財務決策。低碳技術投入是企業實施綠色財務管理的重要手段之一,它可以通過降低能源消耗、減少排放物、提高資源利用效率等方式,實現企業的環保和節能減排目標。在企業的財務決策中,低碳技術投入需要得到充分的重視和支持,以實現企業的可持續發展和環保目標。企業在進行低碳技術投入時,需要進行全面的成本效益分析和風險評估,以確保投入的技術具有可行性和可持續性。同時,企業還需要考慮低碳技術投入對企業未來經營的影響,包括在產品生命周期中的環境成本、市場競爭力、品牌形象等方面的影響。通過充分的財務決策和風險管理,企業可以更好地實施低碳技術投入,為企業的綠色發展提供堅實的財務支持。在實踐中,企業可以通過建立專門的低碳技術投入基金或項目,專門用于支持低碳技術的研發和應用。同時,企業還可以通過與政府部門、科研機構和行業協會合作,共同推動低碳技術的研發和推廣應用,促進低碳經濟的發展和企業的綠色轉型。

3.環境成本內部化與企業經營模式創新。環境成本內部化是指企業在經營決策中充分考慮和納入環境成本因素,將環境成本內部化到企業的生產成本和經營管理中,以實現企業的環保和經濟雙重目標。在低碳經濟視角下,環境成本內部化對企業的經營模式創新具有重要的意義,它可以推動企業向綠色和可持續發展轉變,實現經濟效益和環保效益的雙贏。企業在實施環境成本內部化時,需要從產品設計、生產過程、供應鏈管理、市場營銷等方面進行全面考量和實踐。通過對環境成本的內部化,企業可以更好地引導企業內部各部門和員工充分關注環境成本的影響,倡導節約資源、減少浪費、降低排放,從而實現企業經營模式的創新和升級。在實際操作中,企業可以通過建立完善的環境成本內部化機制和激勵措施,將環境成本納入企業的經營管理體系中,推動企業內部各環節的綠色轉型和創新。同時,企業還可以通過加強環境成本內部化與企業績效考核和激勵機制的結合,實現環境和經濟的有機結合,推動企業朝著綠色和可持續發展方向邁進。

四、綠色財務管理的未來展望與發展趨勢

1.綠色金融與企業可持續發展。綠色金融是指通過金融工具和機制,促進可持續發展和生態環境保護的金融活動。在未來,綠色金融將成為企業可持續發展的重要支撐。首先,綠色金融有助于引導資金向環保產業傾斜,推動企業在生產經營中更加注重環境友好型的發展路徑。其次,綠色金融有望為企業提供更加靈活和多樣化的融資渠道,降低企業的融資成本,推動企業加大環保投入。

綠色金融與企業可持續發展密切相關,它不僅可以為企業提供資金支持,還可以促進企業在管理和戰略層面更加注重環保和可持續發展。未來,綠色金融在企業可持續發展中的作用將變得更加突出,成為企業發展戰略中不可或缺的一部分。

2.政策法規與綠色金融市場發展。政策法規在綠色金融市場的發展中扮演著重要的角色。未來,隨著國家對環保和可持續發展的重視程度不斷提升,相關的政策法規也將得到進一步完善和落實。這將為綠色金融市場的健康發展提供強有力的支持和保障。同時,政策法規的完善也將促進綠色金融市場的透明度和規范化發展,降低市場風險,吸引更多的資金和投資者參與綠色金融市場。政策法規與綠色金融市場的發展是相輔相成的,未來政策法規的進一步完善將為綠色金融市場帶來更加廣闊的發展空間。

3.全球可持續發展目標與綠色財務管理。全球可持續發展目標作為國際社會共同努力的重要成果,將對綠色財務管理產生深遠的影響。未來,企業將更加關注全球可持續發展目標的實現,綠色財務管理將成為企業實現可持續發展目標的重要手段。同時,綠色財務管理也將更加緊密地與全球可持續發展目標對接,通過將全球可持續發展目標融入企業的經營管理和財務決策中,推動企業在環保和可持續發展方面取得更加顯著的成效。全球可持續發展目標的制定和實施將為綠色財務管理提供更加廣闊的發展空間,推動企業朝著更加環保和可持續的方向發展。

根據本文研究結果,從低碳經濟視角下,綠色財務管理對企業的可持續發展具有重要意義。通過對綠色財務管理的概念與意義、評估指標、企業應用與實踐以及未來展望與發展趨勢的研究,深入探討了該課題的重要性和實際應用。研究發現,綠色財務管理在提升企業環境績效的同時,還能為企業創造長期的經濟價值,對企業的可持續發展有著重要的戰略意義。隨著低碳經濟的不斷發展,綠色財務管理將成為企業可持續發展的重要戰略方向。未來研究可以進一步探討如何推動企業綠色發展、促進經濟可持續增長,以及政策法規對綠色財務管理的影響。

(作者單位:福州大學至誠學院 經濟管理系)