實質性創新還是象征性創新

2024-11-01 00:00:00周雨涵劉程軍鄭金輝周建平

上海管理科學 2024年5期

摘 要: 綠色創新是貫徹新發展理念的重要抓手。本文以2009—2021年中國滬、深A股上市公司為研究對象,從企業創新動機的角度將綠色創新模式分為實質性綠色創新與象征性綠色創新,首先實證檢驗了環境規制對企業不同綠色創新模式的影響與作用機理,并進一步探究高管薪酬對環境規制與綠色創新關系的調節作用。研究發現:環境監管強度與企業綠色創新能力呈現顯著正相關,且環境規制對上市企業總體綠色創新、象征性綠色創新和實質性綠色創新的影響依次遞減;高管薪酬能夠正向調節環境規制與綠色創新的關系;重污染行業企業及非國有企業的象征性綠色發明創新更為活躍,與環境治理水平的相關程度更高,高管薪酬在其中發揮的正向調節作用也更為顯著。

關鍵詞: 環境規制;高管薪酬;實質性綠色創新;象征性綠色創新

中圖分類號: F 273.1;X 322

文獻標志碼: A

收稿日期:2024-03-10

基金項目:國家社會科學基金重大項目“新時代鄉村振興與新型城鎮化的戰略耦合及協同治理研究”(18ZDA045),項目負責人:徐維祥;浙江省新苗人才項目“共同富裕目標下平臺經濟促進要素跨區域適配的實現機制、組織模式及政策設計研究”(2023R403074),項目負責人:竇鋼。

作者簡介:周雨涵(2000—),女,浙江紹興人,浙江工業大學經濟學院碩士研究生,研究方向:金融創新;劉程軍(1983—),男,湖南邵陽人,浙江工業大學之江學院講師、碩士生導師,研究方向:區域經濟;鄭金輝(1995—),男,河南周口人,浙江工業大學經濟學院講師,研究方向:城市經濟;周建平(1995—),男,浙江麗水人,浙江工業大學經濟學院博士后,研究方向:數字經濟。

文章編號:1005-9679(2024)05-0059-07 ·創新發展·

Substantive Innovation or Symbolic Innovation: The Impact ofEnvironmental Regulations on Green Innovation Models of Enterprises

ZHOU Yuhan1 LIU Chengjun2 ZHENG Jinhui1 ZHOU Jianping1

(1.School of Economics, Zhejiang University of Technology, Hangzhou 310023, China;

2.School of Zhijiang, Zhejiang University of Technology, Shaoxing 312030, China)

Abstract: Green innovation is an important lever for implementing the new development concept. This article takes Chinese A-share listed companies in Shanghai and Shenzhen from 2009 to 2021 as the researp/+A4gG0ypFXHXnPGfBo8Bea5mgujwnHRyAGHPU2WKs=ch object. From the perspective of corporate innovation motivation, green innovation models are divided into substantive green innovation and symbolic green innovation. Firstly, it empirically tests the impact and mechanism of environmental regulations on different models of green innovation in enterprises, and further explores the moderating effect of executive compensation on the relationship between environmental regulations and green innovation. The study found that there is a significant positive correlation between the intensity of environmental regulation and the green innovation ability of enterprises, and the impact of environmental regulation on overall green innovation, symbolic green innovation, and substantive green innovation of listed enterprises decreases in sequence; Executive compensation can positively regulate the relationship between environmental regulations and green innovation; The symbolic green inventions and innovations of heavily polluting industry enterprises and non-state-owned enterprises are more active, and have a higher degree of correlation with the level of environmental governance. The positive regulatory role played by executive compensation is also more significant.

Key words: environmental regulation; executive compensation; substantive green innovation; symbolic green innovation

0 引言

經濟與環境雙贏的綠色發展是新時代中國經濟高質量發展的重要路徑[1],推動企業實現保護環境與綠色創新協同發展已然成為加快中國經濟結構轉型與實現可持續發展的重要舉措。完善的薪酬激勵制度能夠激發高管的綠色創新意愿[2]。本文分別從企業實質性綠色創新與象征性綠色創新的角度考察環境規制政策的有效性,深入探討環境監管對企業綠色創新行為的影響,并進一步分析高管薪酬差異在環境規制與企業不同綠色創新模式中的調節效應,對于落實我國現行環境政策、助推企業綠色轉型、實現經濟與環境雙重效益具有重要意義。

1 理論分析與研究假設

1.1 環境規制與企業綠色創新

波特假說主張環境規制與經濟發展并非對立關系,合理的環境規制長期內會提升企業技術創新能力,增強企業競爭優勢。結合制度經濟學理論,遵守外部制度規則的組織相較于一般組織而言生存和發展的幾率相對較高[3],而環境規制正是政府對企業環境行為的制度性約束。企業實施綠色創新需要做好高投入、高風險和強外部性的準備,這會導致企業缺乏開展創新的動力和積極性,需要政府通過政策制度對企業實施監管。唐禮智等[4]研究發現命令控制型環境規制對企業綠色創新水平有顯著的促進作用。

此外,從創新動機角度看,一些學者將企業綠色創新行為分為兩大類。一種是象征性環境策略,另一種是實質性綠色創新[5,6]。一些學者認為,來自外部的強制性和規范性環境規制壓力促使公司采取環境保護政策,以表明他們對環境保護的重視[6];然而,環保戰略的實施需要投入一定成本,這與上市公司對經濟效率的追求相沖突。因此在政策監管壓力下,企業高管可能實施一些與常規活動結合在一起的象征性環境行為,創造出環境合規的假象[7,8]。

自“十一五”時期環保目標責任制實施以來,我國上市企業綠色創新能力存在著不可避免的泡沫現象,即綠色專利數量持續快速增長,卻無法保證專利質量[9]。大多數中國上市企業由于缺乏高質量的創新資源和自主創新能力,往往以模仿代替創新來快速應對環境法規。基于此,本文提出假設:

H1:環境規制對企業綠色創新水平起到正向推動作用。

H2:環境規制對象征性綠色創新的作用強于對實質性綠色創新的影響。

1.2 環境規制、高管薪酬與企業綠色創新

利益相關者在企業運營過程中占據著重要地位。憑借其擁有的知識資本和關鍵技術,管理層已逐漸成為核心利益相關者,公司未來發展也直接受到管理層價值觀的影響[10]。薪酬激勵能夠在一定程度上保障管理層在綠色創新成效不確定時的基本收益,抑制其風險規避傾向[11]。結合委托代理理論,合理的薪酬激勵能夠有效緩解股東和管理層之間的信息不對稱問題,減少代理矛盾和沖突[12]。基于此,提出如下假設:

H3:高管薪酬能夠正向調節環境規制與綠色創新的關系。

H4:高管薪酬對環境規制與象征性綠色創新的正向調節作用更為顯著。

2 研究設計

2.1 樣本選擇與數據來源

本文選取2009—2021年滬、深A股披露環境治理費用的企業為研究樣本,剔除樣本觀測期間內包括ST公司、*ST公司以及存在數據缺失或異常的樣本。其中,綠色專利數據來自CNRDS數據庫,其他變量數據均來源于CSMAR數據庫。本文對每個連續變量都進行了1%和99%的Winsorize縮尾處理。經過以上樣本數據處理,最終得到3682個研究樣本。

2.2 變量定義

2.2.1 被解釋變量

綠色創新水平(PATENT)。本文主要使用綠色專利數據衡量上市公司綠色創新能力。結合王永貴和李霞[13]對綠色創新水平的度量方式,本文以綠色發明專利申請數量來衡量企業實質性綠色創新能力,象征性綠色創新水平則選擇綠色實用新型專利申請數量來度量。將上述所有指標加1取自然對數以消除量綱的影響。綠色專利申請量較少受到專利局或國家政策等來自外界的影響[14],能夠更好地反映綠色創新水平[15]。

2.2.2 解釋變量

環境規制強度(ERI)。參考李青原和肖澤華[16]的研究設計,選擇企業環境治理費用作為環境規制的衡量指標。

2.2.3 調節變量

高管薪酬水平(TOTAL)。在我國上市企業高管薪酬體系中,貨幣薪酬始終占據著主導地位[17],而股權等權益性薪酬受外部資本市場的影響較大,公開數據無法有效區分高管自購股票和激勵型股票[18]。結合陳修德等[19]、郝穎等[20]的研究,本文選取高管薪酬的衡量指標為企業前三名高管薪酬總額,并對其取自然對數。

2.2.4 控制變量

參考袁建國等[21]、李青原和肖澤華[16]等相關文獻,本文選取企業規模(SIZE)、資產負債率(LEV)等7個變量作為研究的控制變量。

各變量具體定義如表1所示。

2.3 模型設定

為研究環境規制、高管薪酬對企業綠色創新存在的多種形式影響,根據上文研究假設,構建模型(1)對假設1、2進行回歸分析:

patenti,t=β0+β1 erii,t+controlsi,t+εi,t(1)

其中,controlsi,t代表全部的控制變量及其系數,erii,t為i企業在t期受到的環境監管強度,β0是常數項,εi,t為殘差項。

引入調節效應變量的回歸模型如模型(2)所示:

patenti,t=β0+β1 erii,t+β2 totali,t+β3 erii,t×totali,t+controlsi,t+εi,t(2)

公式(2)中構建erii,t與totali,t的交互項erii,t×totali,t,考察高管薪酬的調節效應。

3 實證檢驗結果分析

3.1 變量描述性統計

表2為各變量的描述性統計結果。所選樣本企業總體綠色創新水平(PATENT)均值為0.16,說明不同樣本企業間綠色創新程度存在一定差異,分析其原因機理及影響因素具有重要的現實意義。

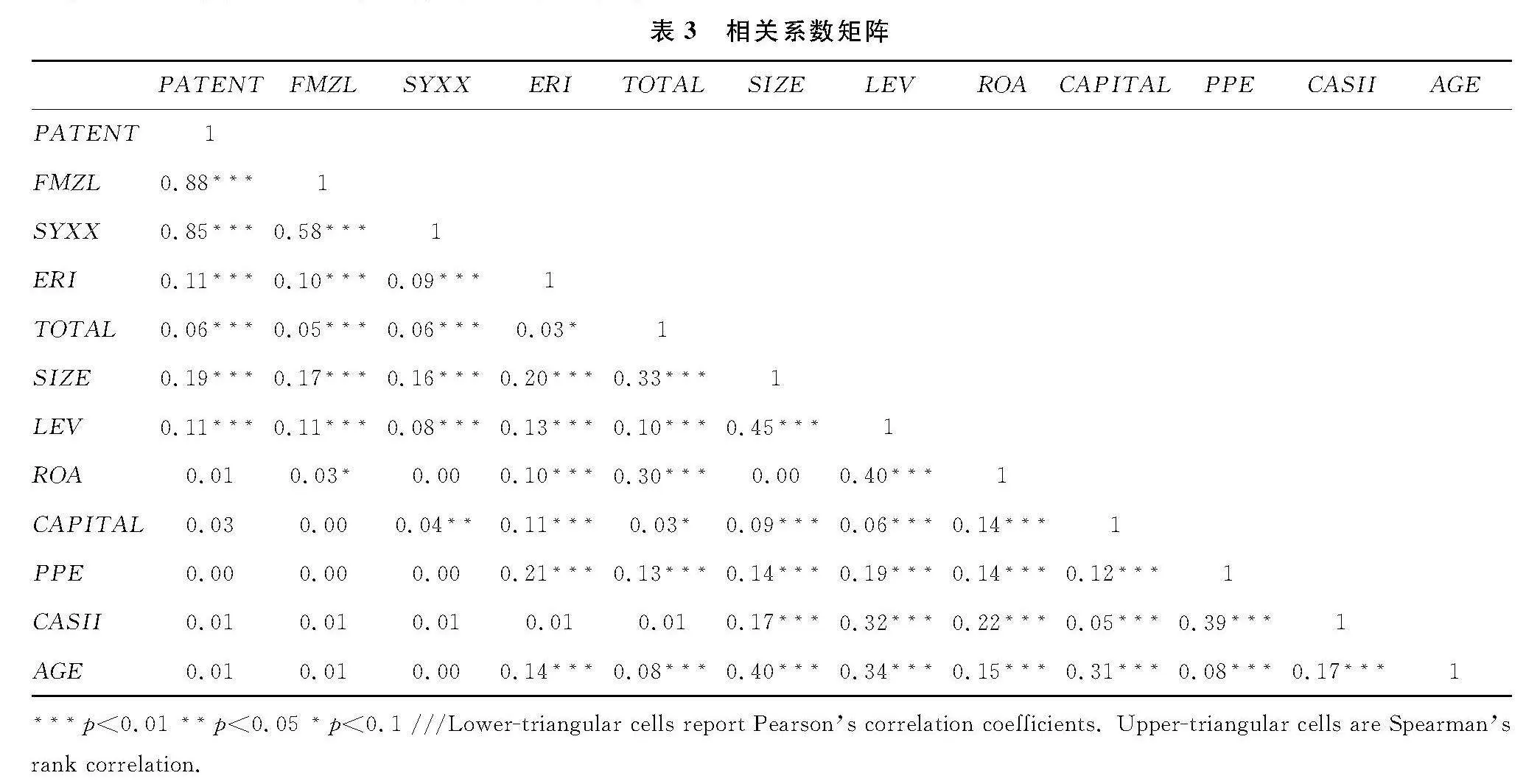

3.2 相關系數分析與變量多重共線性檢驗

表3所示為所有變量相關系數矩陣,由表可知,環境規制強度(ERI)與總體綠色創新水平(PATENT)、實質性綠色創新水平(FMZL)及象征性綠色創新水平(SYXX)均在1%水平上顯著,初步支持了研究假設。

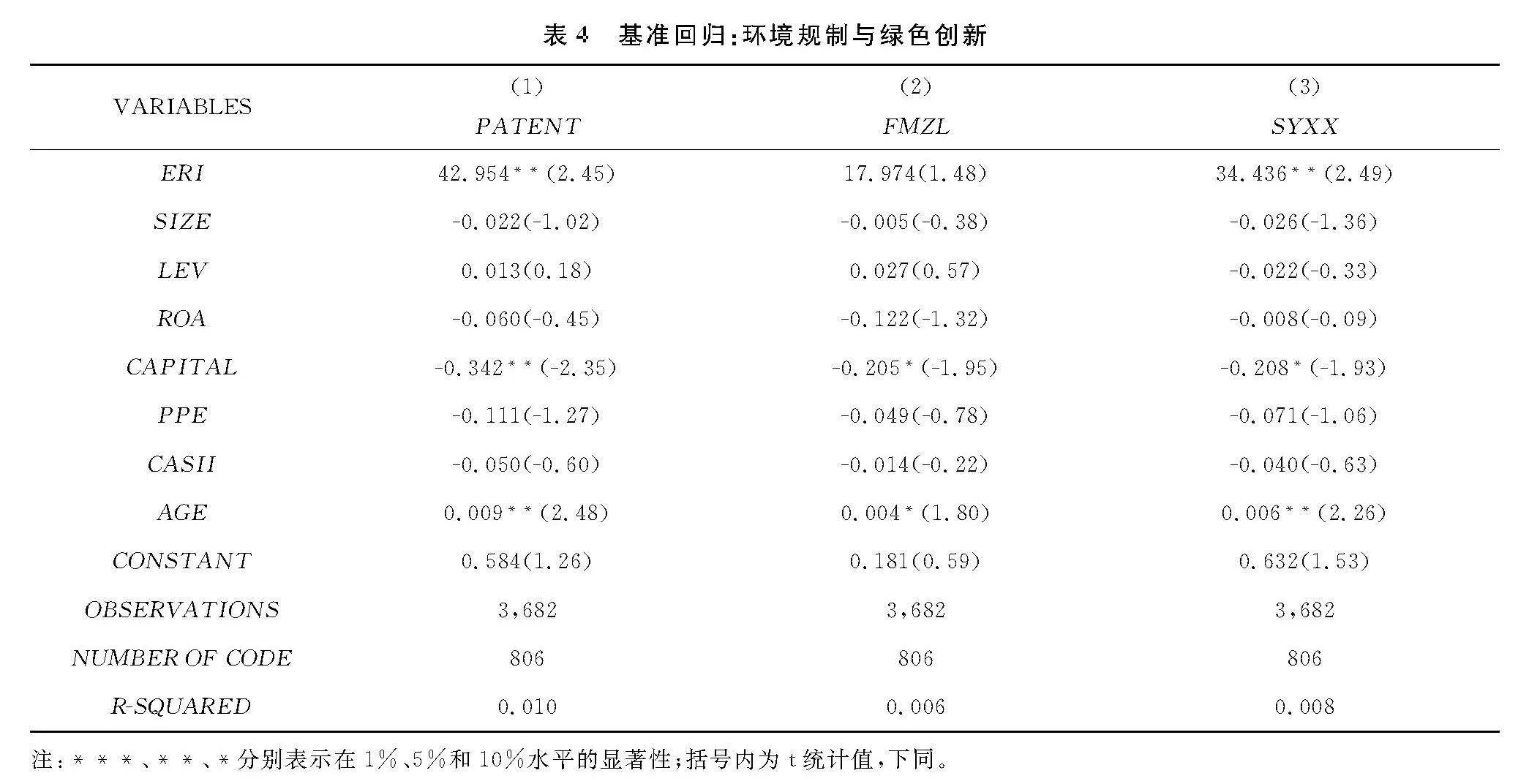

3.3 環境規制對綠色創新的影響

由表4的回歸分析結果可以看出,環境規制(ERI)能夠顯著正向推動企業總體綠色創新水平(PATENT)及象征性綠色創新(SYXX),假設1得到了實證支持。從影響程度的角度看,環境規制對總體綠色創新、象征性綠色創新和實質性綠色創新的影響依次遞減,驗證了假設2。這說明我國上市企業還沒有做到切實追求綠色創新的質量,而局限于通過簡單的提升綠色創新數量來應對環境規制。

3.4 高管薪酬的調節作用

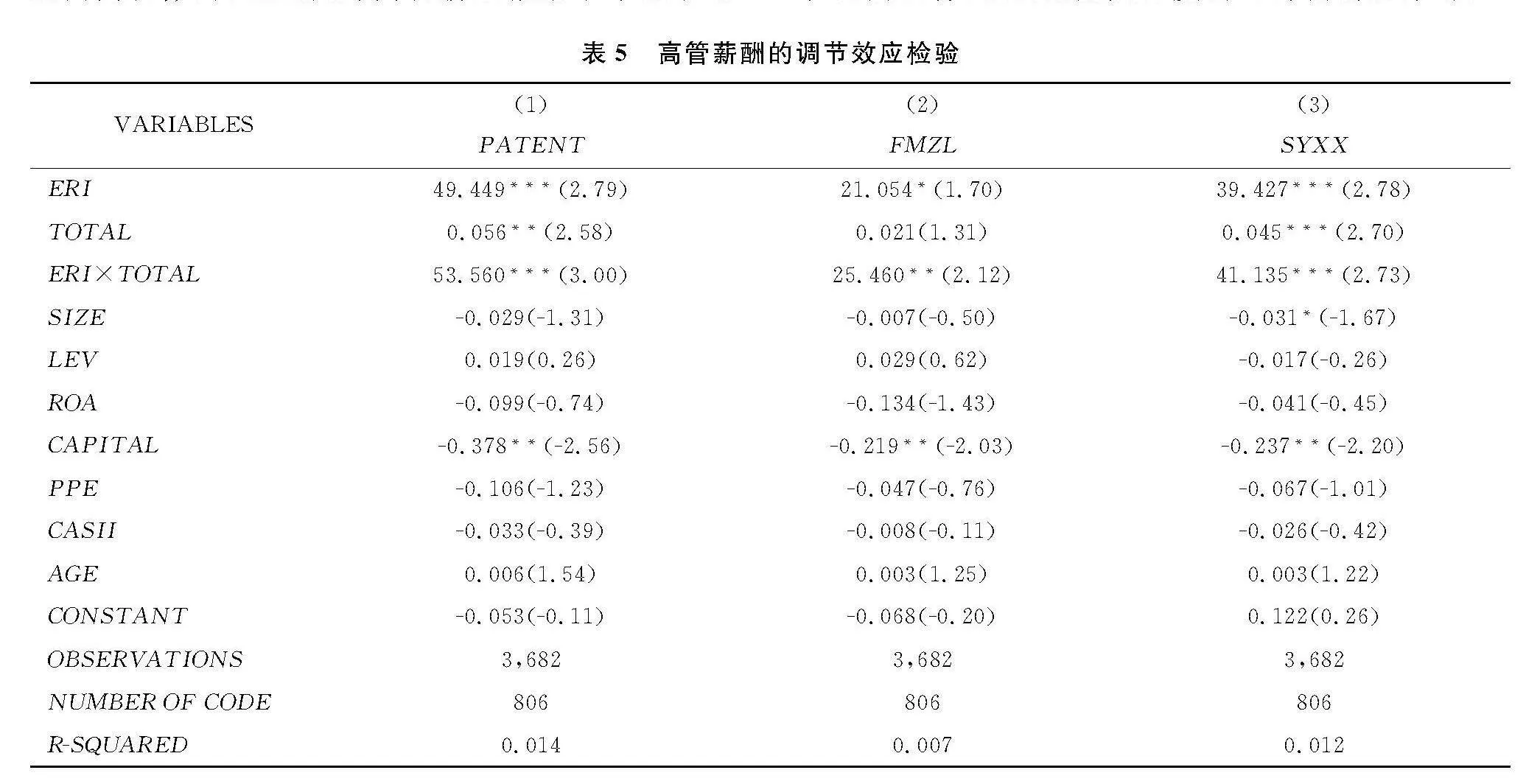

模型2的回歸分析結果匯總在表5中。相較于模型1的回歸結果,顯著性均有一定程度的提升,對比可知高管薪酬會對環境規制與綠色創新之間的關系產生一定影響,高管薪酬激勵能夠顯著推動企業開展綠色技術創新,但仍主要作用于象征性綠色創新。

進一步引入環境規制與高管薪酬的交乘項后,可知高管薪酬對環境規制與象征性綠色創新的關系具有更為顯著的正向調節作用。由此假設3與假設4得到了實證支持。企業的綠色創新戰略與規劃主要由高管作出,企業提升高管薪酬激勵水平能夠有效提升高管推進環境戰略的積極性[22],降低高管對成本提升的抵觸以及對風險的厭惡。細分綠色創新模式后可以發現,環境規制的實施更顯著地促進了難度相對較小的綠色實用新型創新活動。因此,高管在制定綠色創新戰略時不能以單純完成環境規制任務為目標,而要制定更深度的可持續創新計劃。

3.5 異質性分析

3.5.1 不同企業所有制的異質性

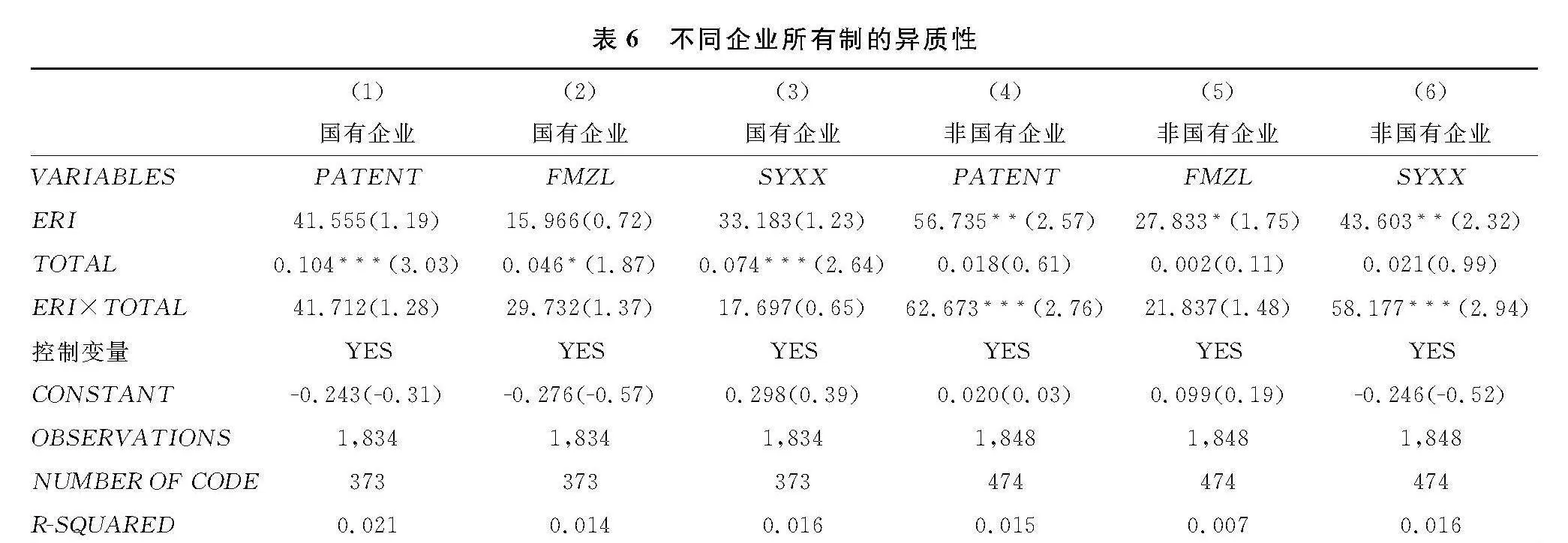

為了檢驗企業不同所有制性質的影響,劃分樣本企業為國有企業、非國有企業分別進行回歸。

表6所示為將樣本企業劃分為不同所有制類型后的回歸結果。從列(1)、(4)的回歸結果來看,非國有企業環境規制對企業整體綠色創新水平的影響以及高管薪酬所起的調節作用均較國有企業更為顯著。進一步劃分專利類型后所得的回歸結果與之相同,且可以看出面對環境治理要求,兩種所有制的企業都更偏向于申請創新難度較小、要求較低的綠色實用新型專利。

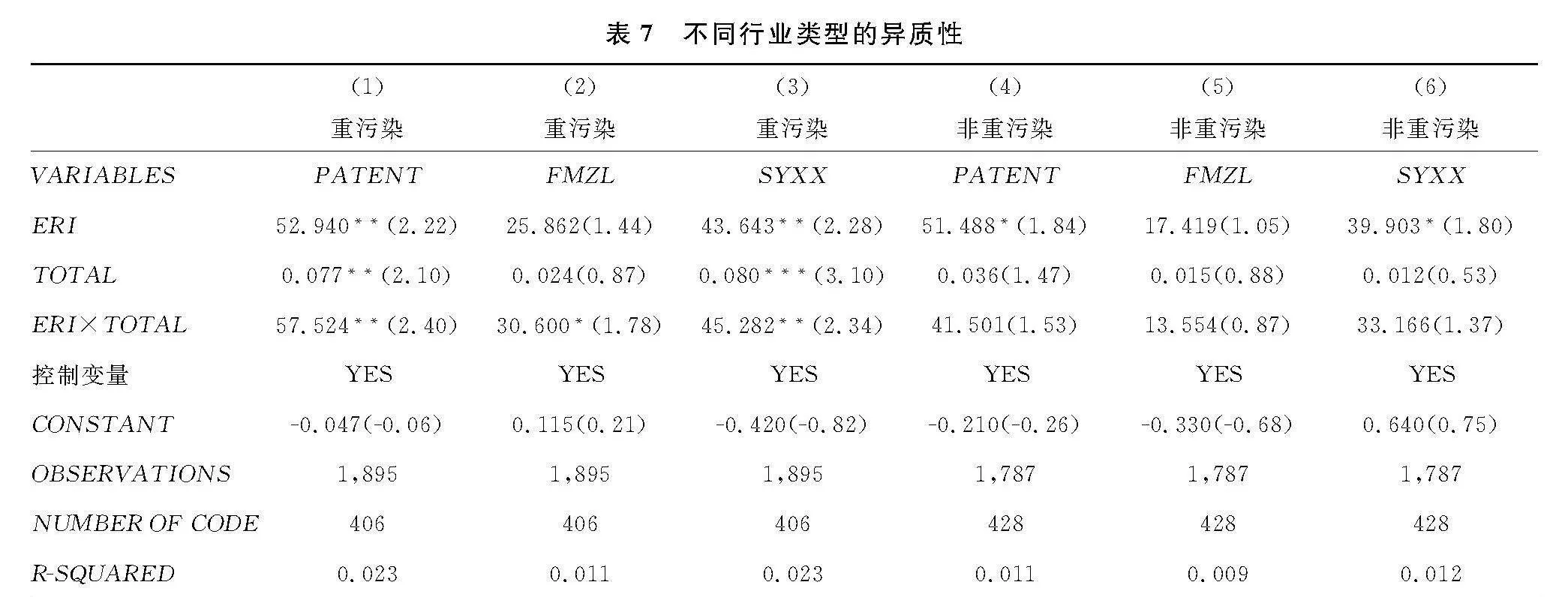

3.5.2 不同行業類型的異質性

重污染行業企業的污染排放是影響我國生態環境質量的主要因素。根據環境保護部2010年公布的《上市公司環境信息披露指南》,將火電、鋼鐵、煤炭等16類行業劃分為重污染行業,在此基礎上結合李青原、肖澤華[16]對重污染行業的界定以及中國證監會2012版上市公司行業分類指引,本文選擇了19個細分行業的上市公司為重污染行業企業,分別為:煤炭開采和洗選業(B06)、石油和天然氣開采業(B07)、黑色金屬礦采選業(B08)、有色金屬礦采選業(B09)、非金屬礦采選業(B10)、開采輔助活動(B11)、其他采礦業(B12)、紡織業(C17)、紡織服裝服飾業(C18)、皮革毛皮羽毛及其制品和制鞋業(C19)、造紙和紙制品業(C22)、石油加工煉焦和核燃料加工業(C25)、化學原料和化學制品制造業(C26)、醫藥制造業(C27)、化學纖維制造業(C28)、橡膠和塑料制品業(C29)、黑色金屬冶煉和壓延加工業(C31)、有色金屬冶煉和壓延加工業(C32)、電力熱力生產和供應業(D44)。將這19個行業以外的其余行業劃分為非重污染行業。結果如表7所示。可以看出,環境規制對重污染行業企業整體綠色創新水平及象征性綠色創新能力的影響更為顯著,且高管薪酬的調節作用也相較于非重污染行業更有效。

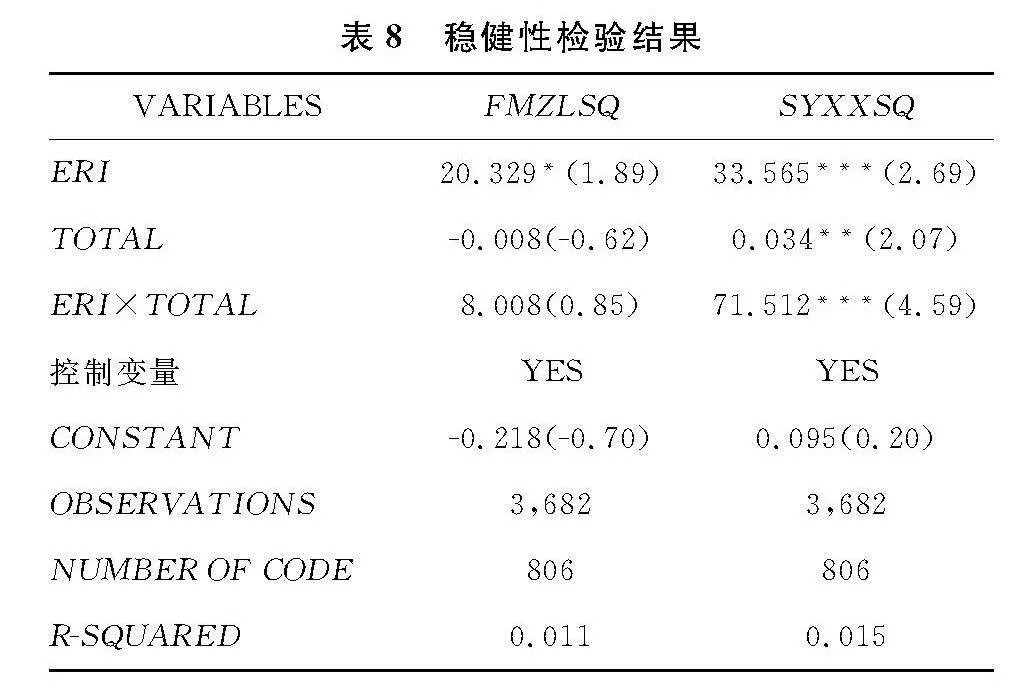

3.6 穩健性檢驗

為確保穩健性,本文分別使用樣本企業每年度綠色發明專利授權數(FMZLSQ)作為實質性綠色創新的替代變量,以綠色實用新型專利授權數(SYXXSQ)作為象征性綠色創新的替代變量,結果如表8所示。由結果可知,環境規制對企業綠色實用新型專利授權量的影響相較于綠色發明專利更為顯著,與高管薪酬的交互項也在1%水平上顯著為正,進一步使得前文假設及異質性檢驗的結果得到驗證。

4 結論與建議

基于已有關于環境規制與綠色創新的研究,本文將企業綠色創新分離為實質性綠色創新與象征性綠色創新,結合高管薪酬的調節作用對三者關系進行了實證檢驗,并進一步分析不同企業所有制類型及行業類型的異質性,得到如下研究結論:(1)環境規制對總體綠色創新、象征性綠色創新和實質性綠色創新的正向影響依次遞減;(2)高管薪酬能夠正向調節環境監管與綠色創新的關系,其中,對環境規制與象征性綠色創新的調節作用更為顯著;(3)環境規制在不同所有制企業中對綠色創新的推動作用不同;(4)重污染行業企業的環境規制與綠色創新相關程度相較于非重污染行業企業更為顯著,高管薪酬的調節效應也更有效。

基于上述結論,本文提出如下政策建議:(1)實施積極的環境戰略,推動企業綠色創新能力得到實質性提升。企業應樹立良好的綠色聲譽和形象,細化綠色專利類型,使得企業綠色創新能力得到實質提升,真正推動技術含量高、價值意義高的綠色創新項目實施。(2)優化企業高管薪酬激勵機制,建立以綠色創新為導向的激勵制度。將綠色創新績效與高管薪酬激勵水平相結合,明確綠色創新績效要求與高管的任務職責,提升高管開展綠色創新的積極性與主動性。(3)針對企業類型制定實施差異化的環境規制政策。企業所有制類型與行業類型的不同都會對環境規制與綠色創新水平的關系產生影響,因此在設計環境治理政策要求時,要考慮到不同企業的屬性,不能搞“一刀切”政策。

參考文獻:

[1] 涂正革, 王昆, 諶仁俊. 經濟增長與污染減排: 一個統籌分析框架[J]. 經濟研究, 2022, 57(8): 154-171.

[2] LAURSEN K, FOSS N J. New human resource management practices, complementarities and the impact on innovation performance[J]. Cambridge Journal of Economics, 2003, 27(2): 243-263.

[3] TINA DACIN M, GOODSTEIN J, RICHARD SCOTT W. Institutional theory and institutional change: introduction to the special research forum[J]. Academy of Management Journal, 2002, 45(1): 45-56.

[4] 唐禮智, 周林, 楊夢俊. 環境規制與企業綠色創新—— 基于“大氣十條”政策的實證研究[J]. 統計研究, 2022, 39(12): 55- 68.

[5] DELMAS M A, MONTES-SANCHO M J. Voluntary agreements to improve environmental quality: Symbolic and substantive cooperation[J]. Strategic Management Journal, 2010, 31(6): 575-601.

[6] TRUONG Y, MAZLOOMI H, BERRONE P. Understanding the impact of symbolic and substantive environmental actions on organizational reputation[J]. InduFMVu1daA2tnriaKY/Tdazz2g26ojWymwaOV+otpl39o=strial Marketing Management, 2020.

[7] BERRONE P, FOSFURI A, GELABERT L. Does greenwashing pay off? Understanding the relationship between environmental actions and environmental legitimacy[J]. Journal of Business Ethics, 2017, 144(2): 363-379.

[8] EDWARD J, ZAJAC, et al. The social construction of market value: Institutionalization and learning perspectives on stock market reactions[J]. American Sociological Review, 2004.

[9] 陶鋒, 趙錦瑜, 周浩. 環境規制實現了綠色技術創新的“增量提質”嗎—— 來自環保目標責任制的證據[J]. 中國工業經濟, 2021(2): 136-154.

[10] 陳德球, 胡晴. 數字經濟時代下的公司治理研究: 范式創新與實踐前沿[J]. 管理世界, 2022, 38(6): 213-240.

[11] BRAV A, JIANG W, MA S, et al. How does hedge fund activism reshape corporate innovation[J] . National Bureau of Economic Research, Inc, 2017(2) .

[12] 欒甫貴, 紀亞方. 高管外部薪酬差距、公司治理質量與企業創新[J]. 經濟經緯, 2020, 37(1): 114-122.

[13] 王永貴, 李霞. 促進還是抑制: 政府研發補助對企業綠色創新績效的影響[J]. 中國工業經濟, 2023(2): 131-149.

[14] 周煊, 程立茹, 王皓. 技術創新水平越高企業財務績效越好嗎?—— 基于16年中國制藥上市公司專利申請數據的實證研究[J]. 金融研究, 2012, 386(8): 166-179.

[15] 王馨, 王營. 綠色信貸政策增進綠色創新研究[J]. 管理世界, 2021(6): 173-188,11.

[16] 李青原, 肖澤華. 異質性環境規制工具與企業綠色創新激勵—— 來自上市企業綠色專利的證據[J]. 經濟研究, 2020, 55(9): 192-208.

[17] 蔡貴龍, 柳建華, 馬新嘯. 非國有股東治理與國企高管薪酬激勵[J]. 管理世界, 2018(5): 137-149.

[18] 何慧華, 方軍雄. 交易所問詢函監管會影響高管薪酬業績敏感性嗎[J]. 經濟管理, 2021(8): 177-192.

[19] 陳修德, 梁彤纓, 雷鵬, 等. 高管薪酬激勵對企業研發效率的影響效應研究[J]. 科研管理, 2015(9): 26-35.

[20] 郝穎, 黃雨秀, 寧沖, 等. 公司社會聲望與高管薪酬: 公共服務抑或職業聲譽[J]. 金融研究, 2020(10): 189-206.

[21] 袁建國, 后青松, 程晨. 企業政治資源的詛咒效應—— 基于政治關聯與企業技術創新的考察[J]. 管理世界, 2015(1): 139-155.

[22] 劉媛媛, 黃正源, 劉曉璇. 環境規制、高管薪酬激勵與企業環保投資—— 來自2015年《環境保護法》實施的證據[J]. 會計研究, 2021(5): 175-192.