“稅不夠費來湊”:稅收競爭如何影響非稅收入征管

2024-11-02 00:00:00郭健馬偉晴李婷

南方經濟 2024年10期

摘 要:近年來,隨著經濟增長速度放緩,財政緊平衡壓力下的亂收費現象日益凸顯,導致企業只是享受減稅之名而實際負擔并未下降,削弱了減稅降費政策的有效性,該現象被稱為“稅費替代”。文章試圖從稅收競爭的視角去解釋這一現象,以期厘清“稅費替代”的真正內涵。文章基于269個城市面板數據構建非對稱反應模型進行空間分解,驗證了稅收競爭的二元性特征,即同時存在逐頂競爭和逐底競爭兩種動機。進一步構建了兩種稅收競爭傾向指標作為稅收征管空間的代理變量,非稅收入負擔率的回歸結果顯示,稅收逐頂競爭會顯著降低本地區非稅收入負擔率,而稅收逐底競爭則會顯著提高本地區非稅收入負擔率。文章的研究認為,“稅費替代”并非二者負擔率的此消彼長,而是“稅不夠費來湊”,即當稅收增長空間小、壓力大的時候,非稅征管力度才會相機上升。異質性分析顯示,地方財政壓力會加劇稅費替代效應,稅收征管信息化能夠顯著削弱稅費替代效應,轉移支付則有助于減輕地方政府對非稅收入的依賴程度。文章從稅收競爭視角探討了地方政府稅收征管空間如何影響非稅收入征管力度,在準確闡釋“稅費替代”內涵的同時,也為未來如何增強減稅降費效果、踐行稅費法定主義指明了改進方向。

關鍵詞:稅費替代 稅收競爭 稅收征管空間 非稅收入

DOI:10.19592/j.cnki.scje.420032

JEL分類號:E62, H21, O23 中圖分類號:F015

文獻標識碼:A 文章編號:1000 - 6249(2024)10 - 053 - 21

一、引 言

近年來,隨著我國經濟增長速度放緩,在財政緊平衡的壓力下,為確保地方財政自給,地方政府將目光轉向具有較大增長潛力的非稅收入,造成非稅收入增速和占比的提高(谷成和張春雷,2023;鐘榮華等,2022)。作為財政收入的重要組成部分,非稅收入于2011年完成了從預算外管理到預算內管理的轉變,征管更加規范、科學,但其增速卻并未減緩,甚至不斷走高。2021年9月,為彌補財力緊張及不合理支出等產生的缺口,霸州市政府辦公室違規印發《霸州市非稅收入征管工作考核獎懲辦法》,辦法提出將非稅收入與征收單位支出掛鉤,并將非稅收入完成情況納入鄉科級領導班子和領導干部績效考核,導致大面積大規模亂收費、亂罰款、亂攤派問題1。這一案例被國辦督查室在國務院“互聯網+督查”平臺公開通報,引發全國范圍內的廣泛關注。為了進一步規范非稅收入征管,優化營商環境,助力企業紓困,中央陸續出臺了一系列規范性文件。2020年1月1日起實施的《優化營商環境條例》2明確指出“禁止將罰沒收入與行政執法機關利益掛鉤”。2021年國務院常務會議部署強化措施、完善制度,堅決制止涉企亂收費,有序做好法定稅費征繳工作3。2023年8月,財政部發布《關于加強財稅支持政策落實 促進中小企業高質量發展的通知》4,通知明確提出“堅決防止征收過頭稅費”,“要加強涉企收費管理,規范行業協會和中介機構收費項目,嚴禁亂收費、亂罰款、亂攤派”。

已有研究普遍認為,非稅收入不斷高漲是地方政府財政壓力使然(趙仁杰和范子英,2021)。細分財政壓力來看,作為最重要的自有財源,稅收收入表現會直接影響到財政壓力高低。傳統稅收競爭理論認為地方政府會競相降低稅收征管力度以吸引流動性稅源,表現出逐底競爭特征,但國內研究者基于中國“晉升錦標賽”的特殊治理模式提出了逐頂競爭的可能性,各地政府為了超額完成稅收任務,也會產生競相提高稅收征管力度的動機(許敬軒等,2019;劉金東等,2023)。逐底競爭是為了爭奪有限的經濟資源,逐頂競爭則是為了爭奪有限的政治資源。在逐底競爭和逐頂競爭交叉作用下,會對本地財政壓力產生直接影響,從而影響到非稅收入征管力度。非稅收入規模的持續增長與地方政府橫向稅收競爭有重要關聯。一方面,從征管權角度來看,和眾多稅種一樣,非稅收入大多數由地方政府負責征收,故而地方政府征管力度存在較大的操縱空間。另一方面,從收益權角度來說,非稅收入大多歸屬于地方財政,作為地方政府稅收收入的延伸和重要補充,地方政府有足夠的動機操縱非稅收入征管,特別是當地方政府間存在橫向稅收競爭時,必然會連帶引發非稅收入征管力度的調高或者調低。本文認為,稅收競爭影響非稅收入征管力度是解讀“稅費替代”的重要視角,稅收負擔與稅收征管空間是兩個截然不同的概念,“稅費替代”并不是稅收負擔率與非稅負擔率之間簡單的負相關關系,而是當稅收增長受阻時加大非稅收入征管的“稅不夠費來湊”現象。本文從稅收競爭傾向著手來更為科學地量化地方政府稅收征管空間,進而從稅收征管空間與非稅收入征管視角重新界定了“稅費替代”的本質含義。最早探及稅收競爭影響非稅收入征管的文獻是黃壽峰等(2020),他們認為,提高地區間稅收競爭能顯著增加非稅收入規模,而財政透明度的提高會弱化稅收競爭對非稅收入的作用。這一研究雖然提出了稅收競爭對非稅收入的溢出效應,但僅僅將稅收競爭界定為傳統的逐底競爭,忽視了稅收競爭的二元性,也并未探討稅收競爭影響非稅收入的機理,從而使得結論較為局限。

本文通過構建空間非對稱反應模型,實證檢驗了稅收逐頂競爭和逐底競爭共存的可能性,并進一步構建逐頂競爭和逐底競爭傾向指標,檢驗了稅收征管空間對非稅收入征管的影響,發現:當稅收逐頂競爭時,地方政府擁有較大的稅收征管空間,會相應降低非稅收入征管力度;相反地,當稅收逐底競爭時,地方政府稅收征管空間受限,則會加大非稅收入征管力度,從而從“稅不夠費來湊”視角更為準確地驗證了稅費替代效應。相比已有研究,本文的邊際創新貢獻有三個方面:一是從理論層面推導了稅收逐頂競爭和稅收逐底競爭對非稅收入征管的影響并對“稅費替代”的內涵作出初步修正,提出研究假設;二是基于稅收競爭的二元特性構建了稅收逐頂競爭傾向和逐底競爭傾向指標以作為衡量稅收征管空間的指標,從實證分析層面驗證了稅收征管空間對非稅收入征管力度的影響,從而重新闡釋了“稅費替代”的含義;三是從地方財政壓力、稅收征管信息化以及移轉支付和城投債等其他類型收入視角探討了“稅費替代”的異質性,為檢視其內在機制和行為特征提供了更為豐富的研究圖景。

余下全文安排如下:第二部分是理論分析與研究假設,通過對既有文獻的回顧和理論分析,提出了稅收征管空間影響非稅收入征管的可能方向;第三部分是稅收競爭的空間計量分析,通過構建空間非對稱反應模型,驗證了逐頂競爭和逐底競爭同時并存;第四部分是稅收競爭對非稅收入征管的影響檢驗,通過構建逐頂競爭壓力和逐底競爭壓力指標,驗證了稅收競爭壓力對非稅收入征管的影響從而對“稅費替代”的含義進行了準確的闡釋,并進行了多個維度的異質性分析;最后,總結全文結論并提出政策建議。

二、文獻回顧與研究假設

(一)文獻回顧

當前,我國經濟面臨下行壓力,稅收收入增長乏力,旨在經濟紓困的減稅政策又進一步加劇了地方財政收支不平衡的發展困境(莫龍炯和尹靖華,2022)。在平衡預算的法律要求和政府支出剛性的條件下,地方財政部門不得不把非稅收入作為解決財政壓力的重要途徑之一(劉建民等,2022)。財政壓力是被研究者廣泛認可的非稅收入增長的現實動機,而財政分權則被看作是長期的制度動因(白宇飛和楊武建,2020)。財政收入的層層上移和支出事權的層層下移加劇了地方政府的財政困境,從而可能會增加非稅收入,預算內外總支出分權會提高非稅收入的比例(王志剛和龔六堂,2009)。由于非稅收入具有彈性大、不穩定、不規范等特點,這使得非稅收入在征管上具有相當大程度的靈活性,給通過加強非稅收入征管緩解財政資金緊缺帶來了可行性。就我國現實情況來看,地方政府財政信息不公開、不透明以及預算軟約束的存在是非稅收入增長的重要原因(郭月梅和歐陽潔,2017;谷成和潘小雨,2020),收費主體多元化、管理政出多門是地方非稅收入過度膨脹和無序混亂的直接體制背景(賈康和劉軍民,2005)。我國地方政府財政壓力增長的現狀和非稅收入征管流程上的不透明、不規范給操縱非稅收入以滿足增長的財政需求提供了操作上的可行性,使得地方政府更加傾向于使用這種非正式資金擺脫現有的財政資金困境。

以上研究為稅費替代效應指明了發生邏輯:一方面,同為地方政府財力來源的重要組成部分,非稅收入是稅收收入的補充和延伸,而且非稅收入中屬于地方財政的份額更大,一旦地方政府出現財政壓力,會尋求加強非稅收入征管以補充財力,土地出讓金的爆發式增長就是歷史的明證(賈俊雪等,2016)。另一方面,非稅收入自由裁量空間更大,征管可操控性強于稅收收入,即使2018年征管改革后開始逐漸將各種非稅收入歸于稅務部門負責,依然缺乏必要的法律規范來規制非稅收入征管細節,迄今只有《稅收征管法》而無非稅收入征管的相關法律規范。當前研究雖然對稅費替代的行為動機、可行空間、影響效應形成了一定共識,但對稅費替代的內涵和具體發生機制仍有不確切之處:已有研究雖然探及了稅制改革,但對稅收競爭與非稅收入之間的關系探討較少,雖然部分研究者認為是兩種負擔率之間的此消彼長,但實證檢驗所使用的核心解釋變量和被解釋變量不足以準確地衡量兩者的因果關系。彭飛等(2020)以“營改增”為事件沖擊探討的到底是稅收下行沖擊還是稅收不確定性帶來的下行壓力沖擊對非稅收入的影響其實是不明確的,范子英和彭飛(2017)研究證明,“營改增”并沒有全面性的減稅效應,而只是對局部行業和特定納稅人產生了異質性減稅效果,由此可見,“營改增”沖擊所代表的更可能是一種對未來稅收收入走勢的不確定性預期。本文認為,稅收征管空間承壓、稅收負擔率上行困難時才會促成非稅收入負擔的提升,現有文獻缺乏對“稅費替代”的準確概括。

高培勇(2006)從法定視角提出中國稅法有“寬打窄用”的特征,寬窄之間即是稅收征管空間。實際上,稅收征管空間并非是歸地方政府完全自由裁量,稅收征管力度的區域間差異會促使稅源從高地向洼地流動,從而給本地經濟發展帶來釜底抽薪的影響。第二代財政聯邦主義理論認為,地方政府會為了爭奪流動性稅源,主動發起稅收競爭,通過競相降低本地稅負率來招商引資,從而形成了稅收逐底競爭(Qian and Roland,1998)。同時,中國存在晉升錦標賽模式下的多元績效考核,一地政府并不一味追求經濟產出最大化,還會兼顧財政收益最大化,故而晉升激勵還會同時促使地方政府之間形成稅負率競相提高的稅收逐頂競爭(白云霞等,2019)。在晉升錦標賽下,由于上級政府績效考核指標的不透明,且最終經濟發展績效排名可能要比具體的績效水平對官員晉升的意義更為重要,地方政府競爭行為往往表現出標桿競爭的特點(劉金東等,2024)。孟天廣和蘇政(2015)研究發現,地級市的非稅收入規模受其在省內“財政收入錦標賽”中相對位置的影響,排名靠后的地級市偏好擴大非稅收入來提高位次以“拒絕墊底”,排名靠前的地級市偏好擴大非稅收入以“競爭上游”,此外,地方政府還偏好降低非稅收入規模以在與相鄰城市的競爭中獲得優勢地位。許敬軒等(2019)針對區縣基層政府的研究顯示,同儕政府數量越多,一地政府稅收逐頂競爭的動機越強。已有研究發現,稅收競爭是財政壓力對地方政府財政收入質量的作用渠道,稅收競爭程度的上升會顯著抑制地方政府財政收入質量(申亮和劉浩,2022),即地方政府面臨壓力時會選擇增強非稅收入征管力度等行為緩解財政資金壓力。但鮮有文獻將稅收競爭傾向進行具體細分并實證檢驗兩種競爭傾向對非稅收入征管的影響。傅勇和張晏(2007)、劉金東等(2023)提供了稅收競爭傾向的具體衡量方式,通過本地區相比鄰近地區的相對稅負率高低來測算兩種稅收競爭的未來傾向。考慮到目前稅收征管空間不可測度,我們另辟蹊徑,以稅收競爭傾向來表征稅收征管空間的大小。當稅收逐頂競爭傾向較強時,意味著稅收征管力度繼續提高的動力充沛,此時該地方政府的稅收征管空間較大;反之,當稅收逐底競爭傾向較強時,意味著稅收征管力度進一步提高的阻力很大,此時該地方政府的稅收征管空間偏小。

(二)理論分析

這一部分,我們從稅收逐底競爭和逐頂競爭兩個不同維度對稅收征管空間如何影響非稅收入征管力度做理論分析。

1.稅收逐底競爭情景

假定代表性地方政府財力只有稅收收入T和非稅收入N兩種來源,由于稅收征管力度受到各種因素的沖擊,使得稅收收入T在一年之中具有較大的不確定性,假定其服從正態分布,有[T~Nμ,σ2]。政策上要求地方收不抵支的發生概率要足夠小,不能超過[α],比如[α=5%],這就要求地方財政收入規模N+T大于等于財政支出需求C的概率至少不低于[1?α]。即有:

[1?α≤PN+T≥C] (1)

我們針對上式右側繼續作如下推導:

[PN+T≥C=PT≥C?N=1?PT≤C?N]

[=1?PT?μσ≤C?N?μσ=1?Φ(C?N?μσ)] (2)

將(2)式代入(1)式,得到:

[ΦC?N?μσ≤α] (3)

故而,必然有:

[C?N?μσ≤?Zα] (4)

推導可得:

[N≥C?μ+σZα] (5)

由(5)式可知,當稅收收入的均值[μ]越大,則非稅收入N越低,反之則非稅收入N越高,這就是已有研究對“稅費替代”的傳統型觀點。但這一觀點存在較大的漏洞,也不符合多年來稅費同步增長的現實國情。由于稅收收入每年有具體的稅收任務,具有指令性增長特征,對于其均值[μ]是有明確預期的,故而對于(5)式而言,[μ]可以看作是一個常數,非稅收入N主要取決于未知的標準差[σ]。由于稅收征管力度的可操縱性,稅收收入具有向上和向下的雙向可能性,一旦陷入與相鄰地區的稅收逐底競爭,則向上的稅收征管空間受限,稅收收入向下波動幅度加劇,即標準差[σ]變大,此時,非稅收入N也就必須越大,才能保證地方政府收入規模足夠使用。由此可見,稅收逐底競爭傾向所代表的稅收征管空間收縮會加大非稅收入規模。基于此,我們提出了本文待檢驗的第一個研究假設:

研究假設1:稅收逐底競爭傾向將會顯著加大非稅收入征管力度。

2.稅收逐頂競爭情景

沿用上述假定,財政收入規模也并不必然是越高越好,一旦財政收入規模超出財政支出規模太多,造成本地稅費負擔過重,不僅容易給經濟發展帶來負面影響,還容易造成納稅人的抵觸情緒。因此,地方財政收入往往是量入為出,有一定的規模上限。假如所能接受的上限是[C+δ],政策上要求地方政府收入超標的概率要足夠小,不能超過[β]。即有:

[1?β≤PN+T≤C+δ] (6)

我們針對上式右側繼續作如下推導:

[PN+T≤C+δ=PT≤C+δ?N]

[=PT?μσ≤C+δ?N?μσ=Φ(C+δ?N?μσ)] (7)

將(7)式代入(6)式,得到:

[ΦC+δ?N?μσ≥1?β] (8)

故而,必然有:

[C+δ?N?μσ≥Zβ] (9)

推導可得:

[N≤C+δ?μ?σZβ] (10)

由(10)式可知,一旦陷入與相鄰地區的稅收逐頂競爭,則稅收收入向上的征管空間擴大,稅收向上波動幅度加劇,即標準差[σ]變大,此時,非稅收入N也就需要相應調低,才能保證地方政府收入規模不致超標。由此可見,稅收逐頂競爭傾向所代表的稅收征管空間擴大會降低非稅收入規模。基于此,我們提出了本文待檢驗的第二個研究假設:

研究假設2:稅收逐頂競爭傾向將會顯著降低非稅收入征管力度。

上述兩種情景下的推導證明了“稅費替代”并非是稅收負擔率和非稅負擔率之間簡單的此消彼長的關系,而是“稅不夠、費來湊”的互動關系,即當向上的稅收征管空間受限、可能無法滿足財政支出需求時,地方政府將會相應加大非稅收入的征管力度以資保障。此時,稅收負擔率的高低并不重要,而是稅收負擔率未來趨勢的預期發揮重要作用。作為稅收收入和非稅收入的聯合征管機構,稅務部門能夠隨時掌握稅收征管空間的未來變化趨勢,感知下一步的稅收競爭努力方向。當稅收逐頂競爭傾向加大時,稅務部門預知到未來稅收收入漲幅可期,征管空間較大,從而相應調減非稅收入征管力度;而當稅收逐底競爭傾向加大時,稅務部門預知到未來稅收收入漲幅受限,稅收征管空間收縮,壓力加大,從而相應提升非稅收入征管力度。

三、非對稱反應模型的構建與分解

(一)空間非對稱反應模型構建

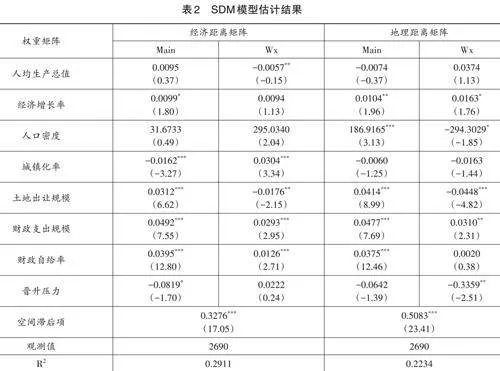

地方政府之間橫向稅收競爭指的是一地征稅行為可能受到相鄰地區征稅行為的影響,所以,研究地方稅收競爭最為理想的工具是通過空間計量方法檢驗地區之間的空間溢出效應。因此,本文構建空間計量模型考察地方政府稅收競爭行為。圍繞空間計量模型基準形態設定,本文進行了一系列統計性檢驗,檢驗結果如表1所示。首先,LR檢驗在1%的水平上拒絕了“SDM可以退化為SEM”和“SDM可以退化為SAR”的原假設,故而本文在此選取包容性更好的SDM模型作為構建空間非對稱反應模型的基準形態;其次,Hausman檢驗和雙向固定效應的LR檢驗結果均顯著拒絕了原假設,故而本文選取控制個體固定效應和時間固定效應的SDM模型。

表1 空間計量模型形態的統計檢驗結果

[檢驗方法 檢驗量/原假設 統計量 p值 LR檢驗 SDM可以退化為SEM 75.49 0.0000 SDM可以退化為SAR 39.40 0.0000 Hausman檢驗 接受隨機效應模型 58.23 0.0000 LR(both ind) 雙固定可以退化為個體固定 20.82 0.0135 LR(both time) 雙固定可以退化為時間固定 3063.08 0.0000 ]

構建空間杜賓模型(SDM)模型如下:

[t=c+φWt+αX+βWX+μi+υt+εit] (11)

被解釋變量t為各個城市對應年份的稅收征管力度(以當年度該城市稅收負擔率來表征),[μi]和[υt]分別為城市和年份固定效應,W為空間權重矩陣,Wt為空間滯后項,即經過空間權重矩陣加權過的其他城市稅收負擔率平均值,以此作為相鄰城市稅收征管力度的參考。通過SDM模型的回歸檢驗結果,可以判斷城市之間是否存在稅收設定的空間相關性,即相鄰城市之間是否有相互參照模仿的橫向競爭行為:回歸結果中,若空間滯后項系數[φ]不顯著,則不存在橫向競爭;若空間滯后項系數[φ]顯著為正,則存在正向的橫向競爭。

根據表2,可以看出SDM模型的空間滯后項顯著為正,表明相鄰地區之間呈現正向的空間溢出效應,即相鄰城市之間存在橫向競爭行為,但無法進一步區分這種橫向稅收競爭是“你高我就高”的逐頂競爭,還是“你低我就低”的逐底競爭,這也是傳統空間計量方法的固有缺陷。傳統空間計量方法往往結合整體稅收負擔率變化趨勢來判斷城市間橫向競爭是逐頂競爭還是逐底競爭,在假設上就排除了兩種競爭形態同時并存的可能性,這就給稅收競爭檢驗帶來技術性偏誤。

基于此,我們參考劉金東等(2023)的研究方法,采用Fredriksson and Millimet(2002)提出的非對稱反應模型將傳統SDM模型中的空間滯后項進一步分解為“逐頂競爭”和“逐底競爭”。進一步的空間滯后項分解能夠克服傳統計量模型無法準確區分競高和競低的缺陷從而更加準確地反映出稅收競爭的表現形態。非對稱反應模型的空間分解表達式如下:

[t=c+φ1DWt+φ21?DWt+αX+βWX+μi+υt+εit] (12)

D為0-1虛擬形式的示性變量,當[j≠iwjt?1tjt?1>j≠iwjttjt]時,其取值1,反之為0。上式將原來的空間滯后項進一步分解為[DWt]和[(1?D)Wt],[DWt]衡量了鄰近地區平均稅收負擔率下行時的變化幅度,系數[φ1]衡量的是本地稅收負擔率對鄰近地區平均稅收負擔率下行的反應敏感度,如果顯著為正,則意味著存在“你低我就低”的逐底競爭。[(1?D)Wt]衡量了鄰近地區平均稅收負擔率上行時的變化幅度,系數[φ2]衡量的是本地稅收負擔率對鄰近地區平均稅收負擔率上行的反應敏感度,如果顯著為正,則意味著存在“你高我就高”的逐頂競爭。為方便表述,在后續的實證分析中,DWt和(1-D)Wt分別記為逐底競爭項和逐頂競爭項。以上空間分解的本質就是將逐頂競爭和逐底競爭劃分成兩個不同的反應系數,如果兩個系數同時顯著為正的話,就意味著逐底競爭和逐頂競爭同時存在,從而打破了傳統研究中單一競爭形態的原假設,讓空間計量模型更為科學,也更為契合橫向稅收競爭理論。

(二)數據來源與變量介紹

在基于非對稱反應模型的空間分解回歸方程(12)中,被解釋變量是各地稅收負擔率,核心解釋變量則是通過空間權重矩陣加權平均得到的鄰近地區稅收負擔率。考慮到數據可得性,本文將研究的時間跨度選定為2009—2018年。傳統的稅收競爭研究多聚焦于省級面板數據(如郭杰和李濤,2009;計金標和王何鳴,2022等),根據喬坤元(2013)、周黎安(2017)等的研究,晉升錦標賽機制在行政層級越低的地方政府越顯著,反而是省級政府官員晉升需要考慮的因素較為復雜,并非單獨依賴于績效考核的錦標賽模式。基于此,我們選取了全國范圍內269個地級市作為本文研究對象。考慮到直轄市行政級別和與其他城市的可比性問題,本文在此刪除四大直轄市樣本。同時,由于西藏樣本缺失和海南省、新疆維吾爾自治區的樣本過于單一,相關數據的不足會給后續處理權重矩陣帶來較大干擾,同時我們也刪除了這三個省份的樣本,最后只保留了除以上省市和港澳臺地區以外的24個省份269個城市,共計2690個城市-年份樣本值。

在控制變量集合中,本文加入了如下可能影響稅收負擔率的變量:人均生產總值,以萬元為單位計量;實際經濟增長率,以地區生產總值同比增長率表示;人口密度,以轄區總人口除以城市總面積來衡量;土地出讓規模,以土地出讓金收入占地區生產總值比重衡量;城鎮化率,考慮到城鎮戶籍人口數據嚴重缺失,參考曹婧等(2019),以非農就業人口占城市常住人口比重來衡量;財政支出規模,以財政支出占地區生產總值比重衡量;財政自給率,以一般公共預算收入占財政支出比重衡量;晉升壓力,參考余泳澤和楊曉章(2017)研究,以時任市委書記是否年滿57歲來設定虛擬變量,若市委書記高于57歲,我們認為其已失去晉升可能性,晉升壓力較弱,晉升壓力的取值為1,反之則為0。以上數據整理自《中國城市統計年鑒》和CEIC統計數據庫,市委書記年齡數據手工整理自歷年官員簡歷信息。稅收收入、一般公共預算收入、土地出讓金、非農就業人口等指標均存在缺失值,通過查詢政府官網信息和年度工作報告補值,對于無法彌補的缺失值,考慮到我國各地市稅收收入的缺失值大都發生于中間段的個別年份,且國內稅收歷年來增長趨勢較為單一且平滑,線性特征更為明顯,故而我們使用了線性插值法進行補值。考慮到插值和統計偏誤因素容易造成極端值,對晉升壓力以外的所有連續變量進行了雙端1%的逐年縮尾處理。處理后,全部變量的描述性統計如表3所示。

表3 變量描述性統計

[含義 單位 均值 標準差 最小值 最大值 稅收負擔率 % 5.4925 2.2436 1.9899 15.0085 人均生產總值 萬元/人 4.6035 2.9957 0.6025 19.9017 經濟增長率 % 9.6603 4.1490 -10.6700 22.8000 人口密度 十萬人/平方公里 0.0042 0.0029 0.0002 0.0144 城鎮化率 % 37.8529 19.5780 10.6941 99.8300 土地出讓規模 % 10.5783 6.2124 1.2706 35.3515 財政支出規模 % 18.6907 8.9904 5.6469 62.4617 財政自給率 % 46.6792 22.2170 6.1350 110.4547 晉升壓力 0-1虛擬變量 0.1558 0.3627 0 1 ]

(三)空間權重矩陣設定

根據晉升錦標賽理論,地級市之間的晉升競爭重點考核經濟績效,經濟發展水平相近的地級市之間是最為直接的競爭關系,地理距離相近與否反而是退居其次的競爭參照因素。而且地級市之間的晉升競爭是發生在同一省份之內,不同省份的地級市即使經濟發展水平或者地理距離相近,也不會互為競爭對象。因此,我們參考劉金東等(2023)的處理方式,選取經濟距離矩陣作為本文的基準空間權重矩陣設定,穩健性起見,也選取了地理距離矩陣作為對照,同時對兩類空間權重矩陣進行了逐省改造,將每個地級市對應矩陣行內的全部省外地市元素清零,只保留與其同省份的地級市元素,逐省改造后進行了逐行的歸一化處理。空間權重矩陣在改造后,形成了沿著對角線串聯起來p個省份內部權重矩陣的如下區塊形式:

[W1…0???0…Wp] (13)

(四)模型估計結果

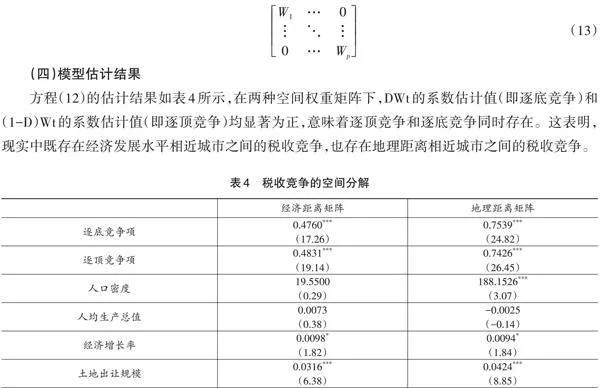

方程(12)的估計結果如表4所示,在兩種空間權重矩陣下,DWt的系數估計值(即逐底競爭)和(1-D)Wt的系數估計值(即逐頂競爭)均顯著為正,意味著逐頂競爭和逐底競爭同時存在。這表明,現實中既存在經濟發展水平相近城市之間的稅收競爭,也存在地理距離相近城市之間的稅收競爭。

(五)穩健性檢驗

1.去除城市數量偏少省份

考慮到部分省份的城市統計數據缺失嚴重,會影響空間權重矩陣構造的準確性,所以,本文在此刪除地市數量未超過5個的貴州、寧夏樣本,重復進行了方程(12)的估計,結果如表5所示,依然與原有結論保持一致。

2.設置城市聚類穩健標準誤

由于城市樣本個體可能存在自相關性,為了降低估計誤差,糾正組內相關性,避免誤差項間存在自相關對統計推斷的影響,本文采用了城市層面的聚類穩健標準誤重新估計方程(12),回歸結果如表5所示,兩種空間權重矩陣下的回歸結果均顯著。

3.使用廣義矩估計(GMM)方法

考慮到基準方程設置中未考慮被解釋變量本身的時間滯后慣性和內生性的控制,我們進一步進行了動態面板廣義矩估計(GMM),將兩個核心解釋變量設置為內生解釋變量,以其滯后項作為工具變量,得到經濟距離矩陣和地理距離矩陣下的估計結果如表5所示。GMM的Arellano-Bond自相關檢驗和Sargan過度識別檢驗均通過,表明模型的設置是合理的。在兩種權重矩陣下,逐底競爭的系數估計值和逐頂競爭的系數估計值仍然顯著為正,與基準結論保持一致。

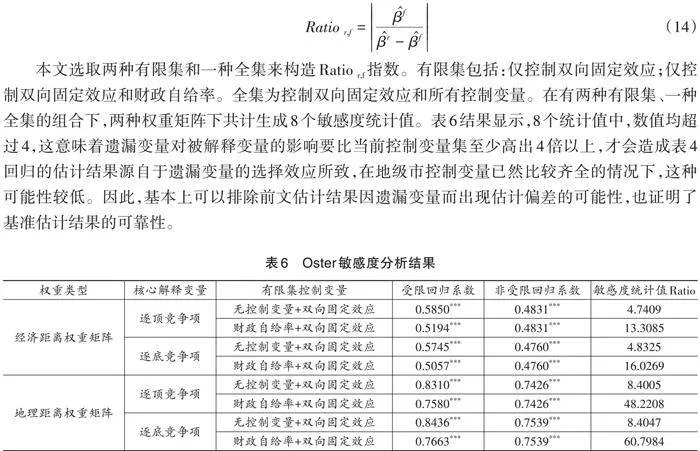

4.Oster檢驗

由于稅收競爭是發生在本地與其他相鄰地區之間的互動行為,方程(12)中的核心解釋變量是鄰近地區整體的加權平均稅收負擔率,而被解釋變量只是本地單一個體的稅收負擔率表現,只有整體影響個體,個體很難反過來影響整體,故而此處往往不存在因果倒置問題,我們重點分析因遺漏變量而導致的內生性偏誤。本文參考Oster(2016)、謝申祥等(2022)的做法,利用可觀測變量來度量未觀測變量帶來的估計偏誤程度,進一步降低因遺漏變量導致內生性的可能性,具體做法為:使用兩個回歸度量未觀測變量對估計結果造成偏誤的可能性,第一個回歸僅控制有限的控制變量集合,回歸估計的核心解釋變量系數為[βr],第二個回歸控制所有可能的控制變量集合,其估計的核心解釋變量系數為[βf]。如式(14)構建的敏感度統計值[Ratio r,f]越大,意味著核心解釋變量系數估計值對控制變量集合變動的敏感度越弱,其結果越不可能因為是否引入特定解釋變量而帶來顛覆性影響。

[Ratio r,f=βfβr?βf] (14)

本文選取兩種有限集和一種全集來構造[Ratio r,f]指數。有限集包括:僅控制雙向固定效應;僅控制雙向固定效應和財政自給率。全集為控制雙向固定效應和所有控制變量。在有兩種有限集、一種全集的組合下,兩種權重矩陣下共計生成8個敏感度統計值。表6結果顯示,8個統計值中,數值均超過4,這意味著遺漏變量對被解釋變量的影響要比當前控制變量集至少高出4倍以上,才會造成表4回歸的估計結果源自于遺漏變量的選擇效應所致,在地級市控制變量已然比較齊全的情況下,這種可能性較低。因此,基本上可以排除前文估計結果因遺漏變量而出現估計偏差的可能性,也證明了基準估計結果的可靠性。

四、稅收競爭對非稅收入征管的影響檢驗

(一)模型設定

為了考察稅收競爭對非稅收入負擔率的影響,本文構建如下的面板固定效應模型:

[nonti,t=β0+β1×racei,t+β2×Xi,t+μi+υt+εi,t] (15)

其中,下標[i,t]分別表示城市和年份。[nonti,t]為非稅收入負擔率,核心解釋變量[racei,t]為稅收競爭程度,我們將同時考察稅收逐頂競爭和稅收逐底競爭兩種不同傾向的影響,變量的構造方式將在下文詳細交代。[Xi,t]為其他可能影響非稅收入負擔率的控制變量集合,此處仍然與上一部分回歸保持一致,唯一不同之處在于額外加入了稅收負擔率指標,以檢驗是否存在稅收負擔率與非稅收入負擔率之間此消彼長的“稅費替代”關系。[β1]為本文的核心待估參數,表示本地稅收競爭對非稅收入負擔率的影響。為減輕遺漏變量偏誤的影響,進一步控制了城市固定效應[μi]和年份固定效應[υt],[εi,t]為隨機誤差項。

(二)變量定義

1.被解釋變量:非稅收入征管力度

與稅收征管力度一樣,此處以非稅收入占地區生產總值的非稅收入負擔率作為非稅收入征管力度的表征指標。非稅收入的定義及測算口徑直到2007年才被逐步明確,我們依據《2012年政府收支分類科目》中對于非稅收入的小口徑劃分,將一般公共預算收入中稅收收入之外的部分,具體包括專項收入、行政事業性收費、罰沒收入、其他收入、國有資本經營收入以及國有資源(資產)有償使用收入作為非稅收入加總處理。按照上述口徑,自2009年起才開始有較為齊全的非稅收入統計數據,故而我們使用的面板數據依然是2009—2018年期間,數據來源于各城市統計年鑒、《中國區域經濟年鑒》《中國城市統計年鑒》,需要說明的是,考慮到非稅收入年份間波動較大,非線性特征較為明顯,且兩端和中間段缺失數據較多,線性插值的誤差較大,故而在此使用了隨機森林方法對年份缺失值進行補值處理。

2.核心解釋變量:稅收競爭程度

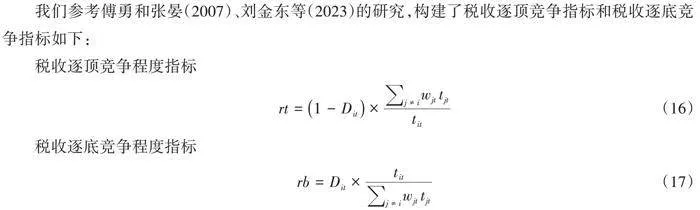

我們參考傅勇和張晏(2007)、劉金東等(2023)的研究,構建了稅收逐頂競爭指標和稅收逐底競爭指標如下:

稅收逐頂競爭程度指標

[rt=1?Dit×j≠iwjttjttit] (16)

稅收逐底競爭程度指標

[rb=Dit×titj≠iwjttjt] (17)

上述兩式中[tit]為城市i在第t年的稅收負擔率,w是空間計量權重元素,[Dit]是0-1虛擬變量,當城市i的鄰居城市加權稅收負擔率下行時為1,上行時為0。稅收逐頂競爭指標是以其他城市空間加權的稅收負擔率均值與本地區稅收負擔率之比,再乘以其他城市空間加權稅收負擔率均值是否上行的0-1虛擬變量,這一指標越高,意味著其他相鄰城市的平均稅收負擔率不僅在上升狀態,而且還相比本地區稅收負擔率更高,從而加大了本地區“你高我就高”的逐頂競爭傾向。同理,稅收逐底競爭指標是以本地區稅收負擔率與其他城市空間加權的稅收負擔率均值之比,再乘以其他城市空間加權稅收負擔率均值是否下行的0-1虛擬變量,這一指標越高,意味著其他相鄰城市的平均稅收負擔率不僅在下行狀態,而且還相比本地區稅收負擔率更低,從而加大了本地區“你低我就低”的逐底競爭傾向。

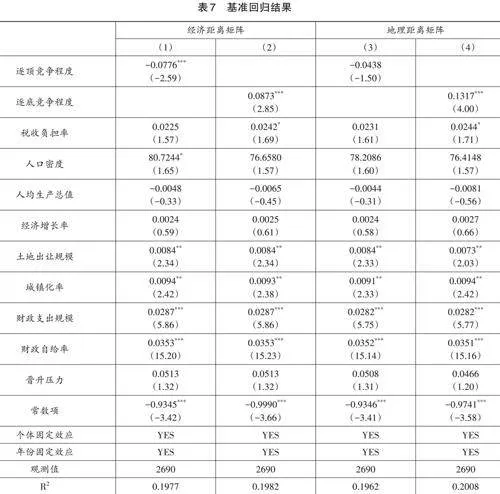

(三)基準回歸結果

表7基準回歸結果顯示,經濟距離矩陣下稅收逐頂競爭(rt)對非稅收入負擔率有顯著為負的影響,而稅收逐底競爭(rb)則對非稅收入負擔率有顯著為正的影響,表明只有當稅收增長空間較小、壓力較大的時候,非稅收入征管力度才會提高,而當稅收增長空間較大、壓力較小的時候,非稅收入征管力度反而會下降。一方面,這意味著非稅收入征管力度確實受到了地方政府的刻意操控,成為補充財源的一個策略性工具。另一方面,這也意味著稅費替代是“稅不夠費來湊”的關系,并非是簡單的兩種負擔率此消彼長的關系,從本文回歸結果也可以看到,稅收負擔率的系數估計值并不為負,甚至顯著為正,兩者是同向變化而甚于反向變化。地理距離矩陣下的回歸結果并不理想,只有逐底競爭(rb)的系數估計值顯著為正,與經濟距離矩陣下的回歸結果保持一致,這也表明稅收競爭可能更多發生在經濟發展水平相近城市之間,地理距離相近城市之間的稅收空間溢出可能僅僅是因為歷史交往較多、文化特征近似而自然發生,而非晉升錦標賽下的結果。因此,在后續的分析中,本文主要針對基準的經濟距離矩陣展開,忽略地理距離相近城市的影響。

(四)穩健性檢驗

1.去除城市數量偏少的省份

與上一部分實證穩健性檢驗保持一致,為了避免部分省份的城市統計數據缺失嚴重對空間權重矩陣構造準確性的影響,本文在此刪除地市數量未超過5個的貴州、寧夏樣本,重新構建核心解釋變量進行了方程(15)的回歸,估計結果如表8所示,稅收逐頂競爭和稅收逐底競爭的顯著性水平和對非稅收入負擔率的作用影響均未改變。

2.城市層面聚類穩健標準誤

同樣,為了避免誤差項自相關對統計推斷結果產生影響,本文在此對城市層面樣本進行聚類穩健標準誤的回歸分析,由表8可知,稅收逐頂競爭和稅收逐底競爭均在5%的水平上顯著,并且兩者對非稅收入負擔率的作用方向同樣未發生改變。

3.Oster檢驗

如前所述,被解釋變量是本地單一個體的非稅收入負擔率,核心解釋變量是本地和鄰近地區整體之間的對比關系,整體很難被個體所影響,而且非稅收入規模有限,只是充當了稅收收入的補充,故而此處不容易產生因果倒置問題,我們重點探討遺漏變量可能帶來的內生性偏誤。仍然使用Oster檢驗進行控制變量集合變化的敏感度分析,為增加[Ratior,f]的計算值,本文選取兩種有限集和一種全集來構造該指數。有限集包括:僅控制雙向固定效應;僅控制雙向固定效應和稅收負擔率。全集為控制雙向固定效應和所有控制變量。經濟距離矩陣下針對兩個核心解釋變量共計生成4個敏感度統計值,如表9所示,4個敏感度統計值均超過9,這意味著遺漏變量對被解釋變量的影響要比當前控制變量集至少高出9倍以上,才會造成表7基準回歸的估計結果源自于遺漏變量的選擇效應所致。因此,基本上可以排除前文估計結果因遺漏變量而出現估計偏差的可能性,也證明了基準估計結果的可靠性。

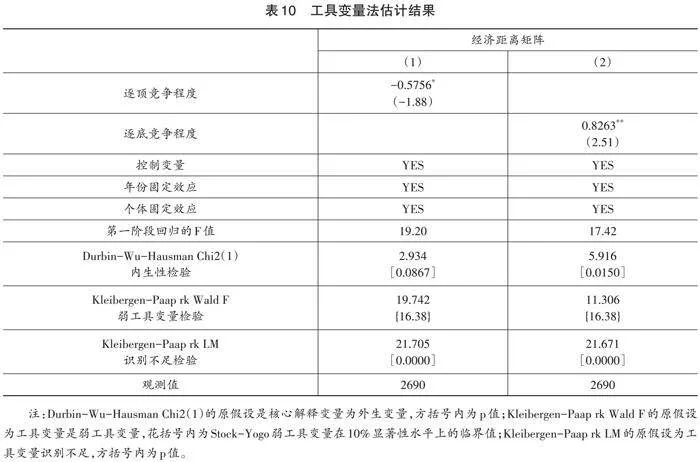

4.工具變量回歸

為了進一步探討遺漏變量產生的內生性偏誤問題,此處我們選擇各城市當年度經濟增長目標的競爭程度作為稅收競爭指標的工具變量。研究顯示,地方政府還會為每年設定稅收任務,而稅收任務指標往往會參照當年的經濟增長目標增加若干百分點來設定(白云霞等,2019),因而,稅收增長與經濟增長目標具有相關性,稅收競爭也必然與經濟增長目標的城市間競爭行為有相關性。此外,非稅收入作為稅收收入的補充,其征收管理規模與經濟增長目標沒有直接關系,故而經濟增長目標競爭指標作為工具變量滿足外生性的要求。我們參考(16)(17)兩式相同的方式構建城市間經濟增長目標競爭指標,并分別將其作為稅收逐底競爭和逐頂競爭的工具變量。表10為兩階段工具變量法回歸(2SLS)的估計結果,可以看到,第一階段回歸的F統計量大于10,說明通過了工具變量的相關性檢驗。此外,在經濟距離矩陣下針對稅收逐頂競爭和逐底競爭的回歸結果均通過了內生性檢驗、弱工具變量檢驗和識別不足檢驗,印證了本文工具變量選取的合理性。同時,逐頂競爭和逐底競爭指標的系數估計值顯著性及其符號方向依然與基準回歸保持一致。

5.改變非稅收入統計口徑

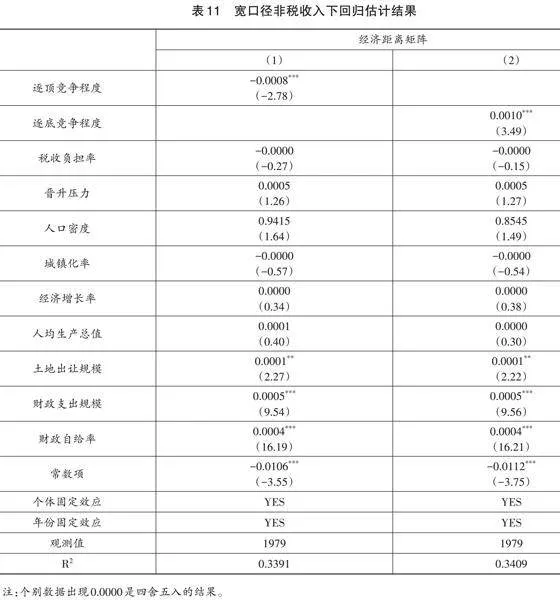

基準回歸中使用的是小口徑非稅收入規模,穩健性起見,我們在此處使用加入政府性基金收入的寬口徑的非稅收入數據代入基準回歸模型回歸,寬口徑非稅收入數據來源于WIND數據庫,回歸結果如表11所示,可以發現:經濟距離矩陣下的稅收逐頂競爭對非稅收入負擔率有顯著為負的影響,而稅收逐底競爭對非稅收入負擔率有顯著為正的影響,稅收逐頂競爭傾向和稅收逐底競爭傾向對非稅收入負擔率的作用方向與基準回歸保持一致。

(五)異質性分析

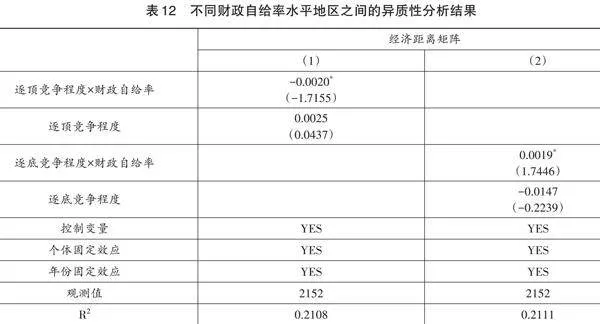

1.不同財政壓力地區之間的異質性

按照本文邏輯,“稅不夠費來湊”是為了保證財政收支平衡而出現的地方政府策略性行為,那么易于推知:在財政壓力不同的地區,“稅不夠費來湊”的表現程度可能有所不同,越是財政壓力偏高的地區,稅費替代現象將會越顯著。為了驗證這一推斷,我們選取財政自給率作為財政壓力的反向代理指標,通過在經濟距離矩陣下構建財政自給率與稅收逐頂競爭指標、稅收逐底競爭指標的交互項納入回歸方程(15),以檢驗財政壓力不同地區稅費替代效應的差異性。考慮到稅費替代的行為本身就是為了籌集財政收入,會直接影響到當年的財政自給率,造成指標的因果倒置問題,故而我們參考詹新宇等(2023)的做法,以過去三年財政自給率的移動均值來構建兩個交互項。表12的回歸結果顯示,稅收逐頂競爭與財政自給率的交互項系數估計值顯著為負,而稅收逐底競爭與財政自給率的交互項系數估計值顯著為正,這意味著在財政自給率越高的地區,稅收逐頂競爭和逐底競爭對非稅收入征管力度的影響會相應削弱;反之,在財政自給率偏低的地區,稅收逐頂競爭和逐底競爭對非稅收入征管力度的影響會相應增強。作為財政壓力的反向指標,財政自給率帶來的影響恰好驗證了財政壓力會加劇稅費替代效應,進而證明了本文提出的邏輯機制是成立的。

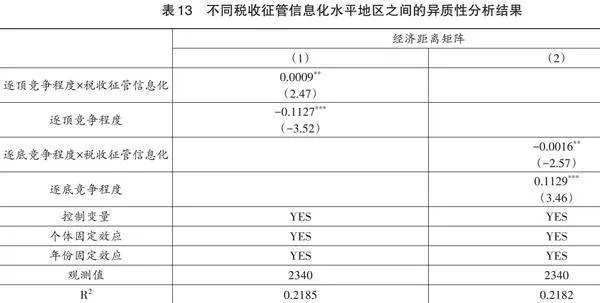

2.不同稅收征管信息化水平地區之間的異質性

考慮到稅收征管信息化建設會減少人為因素對稅收收入和非稅收入征管力度的影響,因此我們推測,稅收征管信息化建設會減弱稅費替代的趨勢。基于此,我們以計算機、電腦、一體機、終端機、臺式機、組裝機、組織芯片儀、打印機、復印機、信息、通訊、通信、電話、網絡、網站、網上、互聯網、布線、稅收管理、應用系統、資源、系統、專線、專網、軟件、軟硬件、中間件、主機、主板、運維、終端、交互、智能、智慧、自助、自動、數字、數據、電子、云桌面、云上稅、云平臺、云盤、云運維、云安全、遠程、虛擬化、萬兆、金稅、服務器、交換機等關鍵詞組建稅收征管信息化詞庫,通過政府采購網批量爬取了2015年以來地級市層面稅務部門的數字技術設備和軟件采購數據,以采購合同金額除以地區生產總值的歷年平均值作為地級市層面衡量稅收征管信息化的代理指標,考慮到數量級偏小的問題,對該變量做了乘以1000的處理。通過在經濟距離矩陣下構建稅收征管信息化指標與稅收逐頂競爭傾向、逐底競爭傾向的交互項進行回歸分析,以檢驗稅收征管信息化建設對稅費替代趨勢的影響。表13的回歸結果顯示,稅收逐頂競爭與稅收征管信息化的交互項系數顯著為正,稅收逐底競爭與稅收征管信息化的交互項系數顯著為負,符號均與基準回歸中稅收逐頂競爭和稅收逐底競爭系數估計值符號方向相反,這意味著稅收征管信息化建設能夠顯著抑制稅收逐底競爭和稅收逐頂競爭對非稅收入的影響力度,驗證了稅收征管信息化可以有效地降低稅費替代的趨勢。

3.不同轉移支付規模地區之間的異質性

轉移支付作為地方政府的外源性收入,可以在一定程度上緩解地方政府自有資金壓力,范思源和馬光榮(2022)研究發現,地方政府在獲得更多轉移支付時會減少非稅收入的征收,所以我們推測,中央對地方政府進行的轉移支付可能會影響稅費替代的趨勢。本文以一般性轉移支付、專項轉移支付與返還性收入之和占地區生產總值比重衡量轉移支付相對規模,構建了地級市層面的轉移支付指標與稅收逐頂競爭傾向、稅收逐底競爭傾向的交互項進行回歸以檢驗轉移支付對稅費替代程度的影響。如表14所示,稅收逐底競爭傾向和轉移支付交互項的系數、稅收逐頂競爭傾向和轉移支付交互項的系數估計值都顯著為負,這意味著轉移支付加大了稅收逐頂競爭時的稅費替代效應,而減弱了

稅收逐底競爭時的稅費替代效應,兩種影響都降低了本地政府對非稅收入的征管力度,表明轉移支付作為地方政府重要的非自主財力來源,能夠降低其對非稅收入的需求,依賴于規范的非自主財力收入能夠有效紓解不規范的非稅收入問題。

4.不同城投債發行規模地區之間的異質性

由于財政支出規模具有剛性的特點,地方政府原有的收入結構并不足以滿足逐漸增長的財政支出需求,因此推動了城投債規模的擴張。作為當下熱門的融資渠道,城投債不同于稅費收入,也不同于轉移支付,其只是外源性融資收入,仍然需要未來償付,故而對地方政府而言是自帶成本的借貸收入,與自有財力性收入有本質不同,故而可能并不會對稅費替代效應產生顯著的影響。為了驗證這一問題,本文使用城投債發行額占地區生產總值比重構建了城投債發行規模的代理指標,并進一步構建了城投債發行規模與稅收逐頂競爭、稅收逐底競爭的交互項帶入回歸方程(15),以檢驗城投債發行規模對稅費替代趨勢的影響。表15回歸結果顯示:城投債規模與稅收逐頂競爭、稅收逐底競爭的交互項系數估計值均不顯著,與我們前文的推測保持一致,證明城投債確實不會影響稅費替代的趨勢。

五、結論與政策建議

本文基于非對稱反應模型的空間分解方法驗證了地方政府之間稅收競爭的雙向競爭形態,通過構建稅收逐頂競爭和稅收逐底競爭兩項指標回歸分析了稅收競爭對非稅收入征管力度的影響,得出了以下幾點主要結論:其一,我國地方政府之間橫向稅收競爭表現為逐頂競爭和逐底競爭并存的特征;其二,稅收逐頂競爭會顯著降低非稅收入征管力度,而稅收逐底競爭則會顯著增強非稅收入征管力度,稅收負擔率本身并未表現出對非稅收入負擔率的直接負向影響;其三,地方財政壓力會加大“稅不夠費來湊”的“稅費替代”趨勢,而稅收征管信息化則會減弱“稅費替代”趨勢。通過本文的研究,我們對“稅費替代”的內涵有了更加準確的認識,即兩者并沒有表現出此消彼長的關系,而是當稅收增長空間小、財政壓力大時,非稅收入征管力度才會加強。基于本文的研究結論,提出如下幾點建議:其一,要堅持稅收法定主義原則,做到依法依規征稅和“以數治稅”,限制地方政府對稅收征管力度的干預;其二,提高非稅收入征管工作的規范化水平,嚴禁亂收費、亂罰款、亂攤派,嚴格非稅收入征管程序和行為,減少政府的可操作空間;其三,加強轉移支付制度的穩定性和規范化,通過正規的轉移支付收入擠出地方政府對非稅收入的依賴程度;其四,進一步推進省以下財政體制改革,確保市縣區地方基層政府事權與財權的匹配,緩解地方政府財政壓力,為紓解稅費替代現象奠定堅實基礎。

參考文獻

白宇飛、楊武建,2020,“轉移支付、財政分權與地方政府非稅收入規模”,《稅務研究》,第1期,第115-120頁。

白云霞、唐偉正、劉剛,2019,“稅收計劃與企業稅負”,《經濟研究》,第5期,第98-112頁。

曹婧、毛捷、薛熠,2019,“城投債為何持續增長:基于新口徑的實證分析”,《財貿經濟》,第5期,第5-22頁。

范思源、馬光榮,2022,“轉移支付與地方政府非稅收入”,《公共財政研究》,第3期,第25-42頁。

范子英、彭飛,2017,“‘營改增’的減稅效應和分工效應:基于產業互聯的視角”,《經濟研究》,第2期,第82-95頁。

傅勇、張晏,2007,“中國式分權與財政支出結構偏向:為增長而競爭的代價”,《管理世界》,第3期,第4-12+22頁。

高培勇,2006,“中國稅收持續高速增長之謎”,《經濟研究》,第12期,第13-23頁。

郭杰、李濤,2009,“中國地方政府間稅收競爭研究——基于中國省級面板數據的經驗證據”,《管理世界》,第11期,第54-64+73頁。

郭月梅、歐陽潔,2017,“地方政府財政透明、預算軟約束與非稅收入增長”,《財政研究》,第7期,第73-88頁。

谷成、潘小雨,2020,“減稅與財政收入結構——基于非稅收入變動趨勢的考察”,《財政研究》,第6期,第19-34頁。

谷成、張春雷,2023,“地方非稅收入快速增長:成因與應對”,《稅務研究》,第9期,第108-112頁。

黃壽峰、董一軍、胡樂軒,2020,“稅收競爭、財政透明度和非稅收入——來自我國市級層面的證據”,《吉林大學社會科學學報》,第4期,第117-127+237-238頁。

賈康、劉軍民,2005,“非稅收入規范化管理研究”,《稅務研究》,第4期,第24-31頁。

計金標、王何鳴,2022,“我國省級政府稅收競爭策略研究——基于動態雙向固定效應空間杜賓模型的檢驗”,《稅務研究》,第6期,第89-96頁。

賈俊雪、張超、秦聰、馮靜,2016,“縱向財政失衡、政治晉升與土地財政”,《中國軟科學》,第9期,第144-155頁。

劉建民、梁合昌、吳金光,2022,“地方財政壓力與政府非稅收入——基于營改增后增值稅收入劃分調整的視角”,《稅務研究》,第1期,第106-112頁。

劉金東、徐文君、陶然,2024,“經濟增長目標設定與地方債務規模擴張——基于逐頂競爭的視角”,《南方經濟》,第1期,第1-21頁。

劉金東、徐文君、王佳慧,2023,“稅收逐頂競爭與稅負粘性——基于多元績效考核的視角”,《上海財經大學學報》,第5期,第32-45頁。

孟天廣、蘇政,2015,“‘同儕效應’與‘鄰居效應’:地級市非稅收入規模膨脹的政治邏輯”,《經濟社會體制比較》,第2期,第165-176頁。

莫龍炯、尹靖華,2022,“我國減稅政策會影響地方財政支出效率嗎”,《當代財經》,第12期,第40-51頁。

彭飛、許文立、呂鵬、吳華清,2020,“未預期的非稅負擔沖擊:基于‘營改增’的研究”,《經濟研究》,第11期,第67-83頁。

喬坤元,2013,“我國官員晉升錦標賽機制的再考察——來自省、市兩級政府的證據”,《財經研究》,第4期,第123-133頁。

申亮、劉浩,2022,“財政壓力、稅收競爭與地方政府財政收入質量”,《上海財經大學學報》,第6期,第32-47頁。

王志剛、龔六堂,2009,“財政分權和地方政府非稅收入:基于省級財政數據”,《世界經濟文匯》,第5期,第17-38頁。

謝申祥、初虹、劉金東,2022,“企業涉房投資與員工薪酬差距”,《南開經濟研究》,第11期,第95-114頁。

許敬軒、王小龍、何振,2019,“多維績效考核、中國式政府競爭與地方稅收征管”,《經濟研究》,第4期,第33-48頁。

余泳澤、楊曉章,2017,“官員任期、官員特征與經濟增長目標制定——來自230個地級市的經驗證據”,《經濟學動態》,第2期,第51-65頁。

周黎安,2017,《轉型中的地方政府:官員激勵與治理》,上海:格致出版社 ,上海三聯書店 ,上海人民出版社。

趙仁杰、范子英,2021,“稅費替代:增值稅減稅、非稅收入征管與企業投資”,《金融研究》,第1期,第71-90頁。

鐘榮華、郭彥廷、洪源、陳麗,2022,“地方非稅收入高速增長的影響因素研究”,《財政研究》,第10期,第116-128頁。

詹新宇、張榕芳、徐丹丹,2023,“負重前行:經濟增長壓力的收入分配效應——基于企業勞動收入份額的視角”,《數量經濟技術經濟研究》,第10期,第27-50頁。

Fredriksson, P.G. and Millimet, D.L., 2002, “Strategic Interaction and the Determination of Environmental Policy across U.S. States”, Journal of Urban Economics, 51(1): 101-122.

Oster, E., 2016, “Unobservable Selection and Coefficient Stability: Theory and Evidence”, Journal of Business & Economic Statistics, 37(2): 187-204.

Qian, Y. and Roland, G., 1998, “Federalism and the Soft Budget Constraint”, The American Economic Review, 88(5): 1143-1162.

How Tax Competition Affects the Non-Tax Collection: Further Explanation

of the Substitution of Non-Tax for Tax

Guo Jian Ma Weiqing Li Ting

Abstract: The phenomenon of arbitrary fees under the pressure of tight fiscal balance is becoming increasingly prominent, causing enterprises to reduce taxes but not their burdens, which damages the effectiveness of tax-cut policies. In recent years, it has gradually attracted attention and has been referred to as the phenomenon of substitution of non-tax for tax (hereafter SONFT for short) by scholars. How to understand the true meaning of SONFT and explain this deviation is a practical proposition worth exploring. This article constructs an asymmetric response model based on panel data from 269 cities for spatial decomposition, verifying the binary characteristics of tax competition, namely the co-existence of both racing-to-the-top competition and racing-to-the-bottom competition motivations. These two tax competition tendency indicators are further constructed as proxy variables for tax collection space. The regression result shows that racing-to-the-top competition tax competition significantly reduces the non-tax revenue burden in the local area, while the racing-to-the-bottom competition significantly increases the non-tax revenue burden in the local area. The research in this article suggests that SONFT is not a trade-off between the burden rates of the two, but rather a situation that non-tax makes up for tax revenue. That is, when the space for tax growth is small and the pressure is high, the non-tax collection efforts will increase in a timely manner. Heterogeneity analysis shows that local fiscal pressure will exacerbate the SONFT effect, while informatization of tax administration can significantly weaken it, and transfer payments can help reduce the dependence of local governments on non-tax income. This article explores from the perspective of tax competition how the tax collection space of local governments affects the non-tax revenue collection efforts. While accurately explaining the connotation of SONFT, this paper also points out the improvement direction for how to enhance the effect of tax-cut and practice the legality principle of tax collection in the future.

Keywords: Substitution of Non-Tax for Tax; Tax Competition; Tax Collection Space; Non-Tax Income

(責任編輯:童玉芬)

*郭健,山東財經大學中國經濟研究院/山東財經大學財政稅務學院,E-mail:uniteguo@163.com,通訊地址:山東省濟南市市中區舜耕路40號,郵編:250014;馬偉晴(通訊作者),山東財經大學財政稅務學院,E-mail:mwq15153656676@163.com,通訊地址:山東省濟南市市中區舜耕路40號,郵編:250014;李婷,山東省財政研究和教育中心。作者文責自負。

基金項目:本文為國家社會科學基金一般項目“推進數字技術與制造業深度融合的財稅激勵機制研究”(23BJY025)的階段性研究成果。

①關于河北省霸州市出現大面積大規模亂收費亂罰款亂攤派問題的督查情況通報,中國政府網,https://www.gov.cn/hudong/ducha/2021-12/17/content_5661671.htm。

②中華人民共和國國務院令 第772號,中國政府網,https://www.gov.cn/gongbao/content/2019/content_5449647.htm。

3 國務院常務會議部署強化措施完善制度堅決制止涉企亂收費等,中國政府網,http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202101/t20210122_3647868.htm。

4 財政部關于加強財稅支持政策落實 促進中小企業高質量發展的通知,中國政府網,http://www.mof.gov.cn/gkml/caizhengwengao/wg2023/wg202308/202312/t20231227_3924266.htm。