生產分割的技能溢價效應

2024-11-02 00:00:00韓民春劉曈

南方經濟 2024年10期

摘 要:傳統國際貿易要素分配理論難以解釋中國勞動力收入差距隨出口擴張不斷擴大的事實。不同于現有文獻基于產業間和產業內貿易視角的研究,文章嘗試從產品內貿易分工視角詮釋這一問題,發現以生產分割為特征的全球價值鏈分工模式對企業技能溢價具有重要影響,造成勞動力收入差距擴大。首先構建了理論模型,將生產分割和企業技能溢價納入統一的理論分析框架,并基于中國微觀企業數據,實證檢驗了生產分割對技能溢價的影響及作用機制。研究結論表明:第一,生產分割對企業技能溢價具有顯著的正向提升作用;第二,機制檢驗表明,生產分割主要通過提高企業生產率,影響企業利潤總額和提升企業出口產品質量,影響企業利潤分配,來發揮技能溢價效應;第三,異質性檢驗表明,當企業為東部地區企業、資本或技術密集型企業和非國有企業時,生產分割對企業技能溢價的影響作用更為明顯。文章的政策意蘊是中國在深度參與全球產品內貿易分工,發揮生產分割降本提質經濟效益的同時,應重視其造成的工資差距和收入不平等,以兼顧效率和公平。

關鍵詞:生產分割 技能溢價 全要素生產率 地區制度環境

DOI:10.19592/j.cnki.scje.420308

JEL分類號:F16, J31, J82 中圖分類號:F740

文獻標識碼:A 文章編號:1000 - 6249(2024)10 - 132 - 19

一、引 言

自改革開放和加入世界貿易組織(WTO)以來,中國基于“人口紅利”等要素稟賦形成的低成本優勢迅速擴大出口貿易規模,但勞動力收入差距卻并未隨著出口擴張而縮小,反而在不斷擴大,這一事實特征與斯托爾帕-薩繆爾森定理(以下簡稱S-S定理)相悖:根據S-S定理,國家間的貿易分工將提高一國豐裕要素的相對收入。理論上,我國在全球貿易分工中作為勞動力要素、特別是低技能勞動力要素較豐裕的參與國,國際貿易應提高我國勞動力的相對報酬并降低高技能相對低技能勞動力的技能溢價。然而,許多針對我國現實的研究得出了相反的結論:李稻葵等(2009)發現中國勞動要素相對收入的比重在上世紀90年代以后逐步下降;Xu and Li(2008)發現中國高技能和低技能勞動力收入的比值從1995年的1.17倍擴大到2000年的1.64倍,這顯然與傳統國際貿易要素分配理論相矛盾。

現有文獻大多從產業間或產業內貿易視角切入,分別從貿易規模(陳波和賀超群,2013;Chen et al.,2017)、貿易壁壘(Xu,2003)、貿易目的地(Brambilla et al.,2012)、貿易方式(方齊云和劉東,2020)、貿易產品質量(劉燦雷等,2018)和貿易企業技術升級(Yeaple,2009)嘗試分析這一矛盾。陳波和賀超群(2013)驗證了出口擴張是導致高技能與低技能勞動力間工資差距擴大的成因,由于高技能勞動者具有更強的討價還價能力,出口擴張在提升企業利潤總額的同時也擴大了不同技能勞動力間的績效工資差距(Chen et al.,2017),導致工資收入差距擴大。Xu(2003)研究了貿易壁壘對勞動力工資的影響,發現貿易壁壘減弱導致發展中國家一些技術密集型產品由非貿易品轉化為貿易品,提高了高技能勞動力的工資,導致技能溢價擴大。Brambilla et al.(2012)檢驗了企業向“技術偏向性”目的地的出口會正向提升企業對高技能勞動力的需求,進而導致不同技能勞動力間工資收入差距的擴大。此外,部分學者關注貿易方式對技能溢價的影響:方齊云和劉東(2020)分析了融資約束與企業技能溢價間的關系,發現融資約束一是直接降低企業利潤進而縮小不同技能勞動力績效工資差距,二是倒逼企業從事加工貿易導致生產率與利潤降低,最終降低企業技能溢價。反之,近年來中國企業融資約束的減弱亦可為企業技能溢價的擴大提供解釋。亦有研究將關注點由出口的“量”轉移至“質”以闡釋這一問題,發現出口企業為了產品質量提升和技術升級會加大對高技能勞動力的雇傭,驗證了出口企業產品質量提升和技術升級對技能溢價的正向擴大作用(Yeaple,2009;劉燦雷等,2018)。

然而,產業間和產業內貿易分工帶來的技能溢價擴大并不是故事的全部,經濟全球化推動形成的產品內貿易分工模式亦可能對技能溢價產生深刻影響。隨著產品內分工日益深化并成為國際貿易分工的主流,我國企業積極參與產品內貿易分工,深度融入全球價值鏈。其中,最為明顯的特征是生產制造流程不斷分割細化(盛斌和郝碧榕,2021),企業切分其價值鏈,在全球范圍布局經濟活動,將完整生產制造流程分解成若干個跨時間、跨地域、分別獨立完成的生產工序,并形成以生產工序為單位、以生產分割為特征的全球價值鏈分工模式。理論上,以生產分割為特征的全球價值鏈分工模式將對技能溢價產生重要影響:一方面通過“降本提質增效”影響企業利潤總額(劉維剛等,2017;魏如青等,2021),另一方面通過引起勞動力需求的相對變化影響企業利潤分享(蔣為和黃玖立,2014),進而影響勞動力收入分配。

現有關于生產分割的文獻大多聚焦于生產分割的經濟效益,研究了生產分割對企業生產決策(魏如青等,2021;韓民春和袁瀚坤,2022)、技術創新(劉維剛等,2017;張陳宇等,2020;陳愛貞等,2021)、出口績效(宋建和王靜,2021;董虹蔚和孔慶峰,2021)、污染排放(張曉瑩,2017)等的影響,鮮有文獻關注生產分割的技能溢價效應。有鑒于此,本文聚焦于生產分割對企業技能溢價的影響效應及其內在機理,旨在解答如下現實問題:作為影響要素收入分配的重要因素,生產分割怎樣影響我國企業技能溢價?其內在的影響機理是什么?對上述問題的回答,不僅有利于厘清全球價值鏈分工模式對不同技能勞動力收入分配的影響、為我國技能溢價隨出口擴張不斷擴大的事實提供新解釋,還有利于為我國完善收入分配制度、扎實推進共同富裕提供經驗證據。

具體地,本文從產品內貿易分工視角出發,研究生產分割對企業技能溢價的影響。首先構建了理論模型,基于公平工資理論,將生產分割與企業技能溢價納入統一的理論分析框架,隨后使用2001—2013年工業企業數據庫與海關數據庫匹配得到的企業樣本對生產分割與企業技能溢價之間的因果關系及內在機理進行識別與檢驗。研究發現,生產分割顯著提升了企業技能溢價,且主要通過提高企業生產率影響企業利潤總額和提升企業出口產品質量影響企業利潤分配來發揮作用。進一步分析發現,企業所在地區營商環境的改善強化了生產分割對企業技能溢價的作用。這為解釋中國勞動力收入差距隨出口擴張不斷擴大的事實提供了新的微觀理論基礎,也為擴大高水平對外開放背景下扎實推進共同富裕提供了有益的政策啟示。

與本文研究較為接近的文獻有以下兩篇:一是盛斌和郝碧榕(2021)的研究,他們實證檢驗了中國企業價值鏈嵌入度對技能溢價的影響及作用機制。然而,其使用的基于貿易利得計算的企業價值鏈嵌入度更多從價值總量角度反映了企業與價值鏈上下游企業間的貿易關系,難以從投入產出結構角度清晰刻畫企業與價值鏈上下游企業間的分工合作關系,不能完全反映產品內貿易分工結構的復雜程度及企業生產分割的現實情況(倪紅福等,2016)。二是葛美瑜等(2020)的研究,他們基于行業面板數據實證分析了生產分割對技能溢價的影響。但基于行業層面的分析可能會忽視微觀企業在參與全球生產分工中技能溢價變化的異質性,更為重要的是,其未對生產分割影響企業技能溢價的機制進行研究。

與現有研究相比,本文主要的邊際貢獻在于:(1)研究視角上,本文從產品內貿易分工視角詮釋企業技能溢價的決定因素,為生產分割與企業技能溢價間的關系提供學理支撐,拓展并豐富了技能溢價決定因素的文獻,也為中國勞動力收入差距隨出口擴張不斷擴大的事實提供了新的闡釋。(2)理論分析中,本文擴充了技能溢價影響因素的理論框架。通過構建數理模型,將生產分割引入公平工資模型,基于數理模型分析了生產分割對企業技能溢價的影響及內在機理。(3)機制檢驗中,本文檢驗了生產分割通過提高企業生產率和出口產品質量提升企業技能溢價的作用機制,揭示了生產分割降本提質增效的經濟效益和由此帶來的技能溢價效應,這有效拓寬了全球生產分工造成勞動力收入差距擴大的潛在機制。(4)政策意義上,本文的研究結論表明,生產分割在正向提升企業生產率和出口產品質量的同時,也造成技能溢價擴大。這意味著以生產分割為特征的全球價值鏈分工模式對我國實現共同富裕提出了更高的要求,這為高水平對外開放背景下完善收入分配制度提供了有益洞見。

二、理論分析

(一)企業生產

1.自主生產

假設企業生產產品υ需要M個生產工序,生產過程所需的勞動力無限供給。各生產工序所需的生產技術不同,生產工序i對應的成本為[ci],倘若企業自主完成全部生產工序,則企業成本可表示為:

[Cq=f+C×q=f+i=1Mαicidi×q] (1)

其中,[f]為企業固定成本,[q]為產品生產數量,[C]為單位產品的可變成本,其可由各個生產工序的成本[ci]加總計算,即[C=i=1Mαicidi]。[αi]是生產工序i的投入系數,規定[i=1Mαidi=1]。[i=1Mαicidi]代表企業自主完成全部生產工序時,生產單位產品υ所需的可變成本。

2.外包生產

產品內分工及生產分割背景下,企業在貿易過程中交換的不再是產品,而是特定的生產工序。此時,假設企業將部分低生產效率的工序外包給其他專業化企業。具體地,假定生產分割程度為[N],將式(1)中[M]個生產工序按照企業生產效率由高到低編號為1至[M],其中生產工序1至[K(N)]由企業自主完成,生產效率較低的生產工序[K(N)]至[M]則外包給其他企業。生產工序i的外包價格為[p(i)],交易成本為[s(τ)],[τ]為企業所在地區的制度環境。此時企業單位產品可變成本[C=i=1K(N)αicidi+i=K(N)Mαis(τ)pidi],企業成本可表示為:

[Cq=f+C×q=f+[i=1KNαicidi+i=KNMαisτpidi]×q] (2)

3.生產分割

隨著生產分割程度不斷提高,企業切分其價值鏈并在全球范圍布局自身生產工序,把生產效率較低的工序外包給其他專業化企業。因此,本文假設生產分割程度越高,則企業自主完成的生產工序數量越少,即[?KN/?N<0]。同時,利用生產分割帶來的分工效應,企業將自身資源集中于核心環節,進一步提升自主完成生產工序的生產效率,即[?ci/?N<0]。此外,根據企業利潤最大化原則,本文假設[αici>αisτpi, i?[K,M]],即企業外包工序購買成本低于自主生產成本。基于上述推導可得企業單位產品可變成本[C]與生產分割[N]間的關系:

[?C?N=i=1KNαicidi+i=KNMαisτpidi?N=αKcK?αKsτpK+×?K?N?<0] (3)

即企業通過生產分割,獲得更低價值的中間品,改善成本加成。假定企業作為價格接受者(price taker),生產并銷售產品的價格為[p?],此時企業利潤為:

[πq=p?q?(f+C×q)] (4)

基于式(4)可得企業利潤與生產分割間的關系:

[?πv?N=?q×αKcK?αKsτpK+×?K?N?>0] (5)

此外,生產分割還通過倒逼效應(企業作為供應商響應下游客戶需求)和資源效應(知識溢出和技術溢出)提升企業出口產品質量。一方面,生產分割使企業面臨的上下游生產工序互動合作關系更加緊密,要求企業基于客戶需求視角,響應和迎合客戶需求提升自身產品供給質量;另一方面,生產分割形成的生產工序間聯結關系意味著,上下游企業在為企業提供有形中間投入的同時,也為企業提供知識、技術等無形中間投入,幫助企業提升出口產品質量。即出口產品質量[zi]與生產分割[N]間的關系[?zi/?N>0],這與現有實證研究得出的結論一致(韓民春和袁瀚坤,2022;汪建新等,2015)。而企業出口產品質量的提升會增加企業對高技能勞動力的需求(Yeaple,2005;Verhoogen,2008;Bustos,2011),即出口產品質量的提升意味著企業勞動技能需求的分化(劉燦雷等,2018)。基于上述分析可得企業對不同技能勞動力的需求與生產分割間的關系:

[?θH?N=?θH?zi+×?zi?N+>0] (6)

[?θs?N=?θs?zi?×?zi?N+<0] (7)

(二)企業技能溢價

參考公平工資(Fair wage)模型(Egger and Kreickemeier,2009),假設高技能和低技能勞動者將“分享”公司的部分利潤,兩者工資分別為[wH=ωHπv]和[wS=ωSπv]。其中,[πv]代表企業利潤,[ωH]與[ωS]分別代表高技能與低技能勞動者的利潤分享權力(即討價還價能力)。具體地,企業需求相對較多的勞動者將擁有更多的利潤分享權力(Borjas and Ramey,1995),即[?ωi/?θi>0(i=H,S)],這一假設得到了后續實證研究的支撐(Amiti and Davis,2012)。基于上述假設,企業高技能勞動者相對低技能勞動者的溢價([SPL])可用如下表達式表示:

[SPL=θHwH?θSwS=(θHωH?θSωS)πv] (8)

將式(8)對生產分割[N]求導,可得企業技能溢價[SPL]與生產分割[N]間的關系:

[?SPL?N=θHωH?θSωS?πv?N++(?θH?N+ωH+θH?ωH?θH+×?θH?N-+?θS?N?ωS?θS?ωS?θS+×?θS?N?)πv>0] (9)

基于上述分析,本文提出如下假說:

假說1:生產分割提升了企業的技能溢價。

接著,參考Melitz and Ottaviano(2008)的做法,將企業生產率[φ]表示為企業邊際成本的倒數(1∕[C])

[φ=1[i=1KNαicidi+i=KNMαisτpidi]] (10)

將[πv=p?q?(f+1φ×q)]代入式(8)后對生產分割求導可得企業技能溢價、企業生產率和生產分割間的關系:

[?SPL?N=?SPL?φ+×?φ?N+>0] (11)

隨后,將式(8)通過企業出口產品質量[zi]對生產分割[N]求導可得企業技能溢價[SPL]與企業出口產品質量[zi]、生產分割[N]間的關系:

[?SPL?N=?SPL?zi+×?zi?N+>0] (12)

由式(11)和式(12)可知,生產分割一方面通過提升企業生產率提高企業利潤總額,另一方面通過提升企業出口產品質量增加企業對高技能勞動力的需求并提升其利潤分享權力,最終擴大企業技能溢價。基于上述分析,本文提出如下假說:

假說2:生產分割通過提高企業生產率提升了企業的技能溢價。

假說3:生產分割通過提高企業出口產品質量提升了企業的技能溢價。

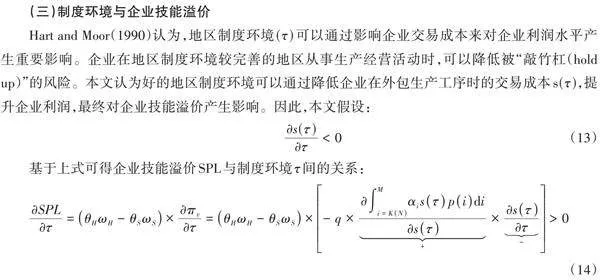

(三)制度環境與企業技能溢價

Hart and Moor(1990)認為,地區制度環境[(τ)]可以通過影響企業交易成本來對企業利潤水平產生重要影響。企業在地區制度環境較完善的地區從事生產經營活動時,可以降低被“敲竹杠(hold up)”的風險。本文認為好的地區制度環境可以通過降低企業在外包生產工序時的交易成本[s(τ)],提升企業利潤,最終對企業技能溢價產生影響。因此,本文假設:

[?s(τ)?τ<0] (13)

基于上式可得企業技能溢價[SPL]與制度環境[τ]間的關系:

[?SPL?τ=θHωH?θSωS×?πv?τ=θHωH?θSωS×?q×?i=KNMαisτpidi?sτ+×?sτ?τ?>0] (14)

基于上述分析,本文提出如下假說:

假說4:企業所在地區的制度環境會提升企業技能溢價,并且地區制度環境的改善強化了生產分割對企業技能溢價的提升作用,即存在正向調節作用。

三、變量構造與計量模型

(一)模型設定

本文旨在研究生產分割對企業技能溢價的影響,參考蔣含明和李婷(2023)的研究,構建如下計量模型:

[SPLijt=β0+β1scfgnjt+βControlsipjt+ηi+λt+εijt] (15)

其中,被解釋變量[SPLijt]表示企業技能溢價;[scfgnjt]表示行業層面的生產分割程度;[Controlsipjt]代表一系列控制變量;i代表企業,p代表省份,j代表行業,t代表年份;[ηi]表示企業固定效應,[λt]表示時間固定效應,分別用來控制企業差異和時間趨勢,[εijt]表示隨機擾動項。

(二)變量構造

1.被解釋變量:技能溢價([SPLijt])

企業技能溢價是指企業內部高技能勞動力與低技能勞動力間的工資差距,本文主要參考Chen et al.(2017)的做法計算,其表達式如下:

[SPLijt=θHijtwHijt?θSijtwSijt=wijt?2(1?θHijt)wSijt] (16)

式(16)中[wijt、wHijt]、[wSijt]分別代表企業平均工資、高技能勞動力工資和低技能勞動力工資,[θHijt、θSijt]分別代表企業高技能勞動力和低技能勞動力占比,有[θHijt+θSijt=1]。本文根據企業職工受教育程度數據,將具有大專及以上的學歷職工作為高技能勞動者計算技能勞動力占比。然而,工業企業數據庫中僅有2004年數據統計了當年企業職工受教育程度。因此,本文將2004年在位企業作為本文主要的觀測樣本,將這些企業在2004年的高技能勞動力的比例[θHijt=2004]賦值到其余年份作為基準,以對應年份《中國勞動統計年鑒》中企業所在省份的就業人員受教育程度[θHpt]相對2004年的變化作為權重,測算得到企業高技能勞動力占比[θHijt],具體表達式如下:

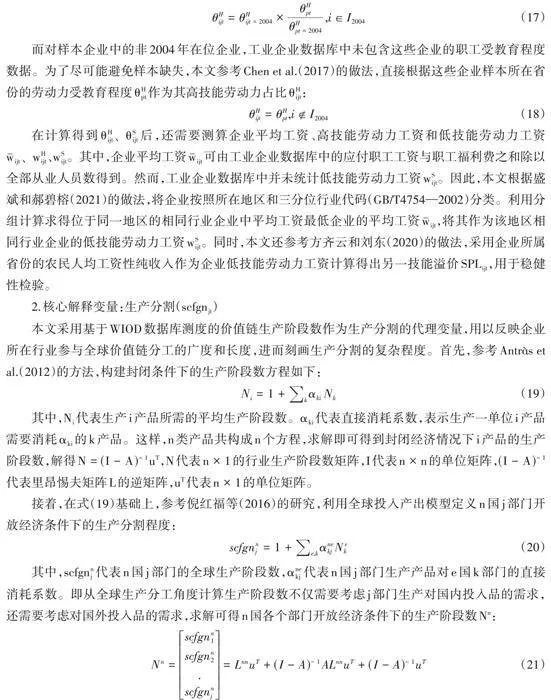

[θHijt=θHijt=2004×θHptθHpt=2004,i∈I2004] (17)

而對樣本企業中的非2004年在位企業,工業企業數據庫中未包含這些企業的職工受教育程度數據。為了盡可能避免樣本缺失,本文參考Chen et al.(2017)的做法,直接根據這些企業樣本所在省份的勞動力受教育程度[θHpt]作為其高技能勞動力占比[θHijt]:

[θHijt=θHpt,i?I2004] (18)

在計算得到[θHijt、θSijt]后,還需要測算企業平均工資、高技能勞動力工資和低技能勞動力工資[wijt、wHijt]、[wSijt]。其中,企業平均工資[wijt]可由工業企業數據庫中的應付職工工資與職工福利費之和除以全部從業人員數得到。然而,工業企業數據庫中并未統計低技能勞動力工資[wSijt]。因此,本文根據盛斌和郝碧榕(2021)的做法,將企業按照所在地區和三分位行業代碼(GB/T4754—2002)分類。利用分組計算求得位于同一地區的相同行業企業中平均工資最低企業的平均工資[wijt],將其作為該地區相同行業企業的低技能勞動力工資[wSijt]。同時,本文還參考方齊云和劉東(2020)的做法,采用企業所屬省份的農民人均工資性純收入作為企業低技能勞動力工資計算得出另一技能溢價[SPLijt],用于穩健性檢驗。

2.核心解釋變量:生產分割([scfgnjt])

本文采用基于WIOD數據庫測度的價值鏈生產階段數作為生產分割的代理變量,用以反映企業所在行業參與全球價值鏈分工的廣度和長度,進而刻畫生產分割的復雜程度。首先,參考Antràs et al.(2012)的方法,構建封閉條件下的生產階段數方程如下:

[Ni=1+kαkiNk] (19)

其中,[Ni]代表生產i產品所需的平均生產階段數。[αki]代表直接消耗系數,表示生產一單位i產品需要消耗[αki]的k產品。這樣,n類產品共構成n個方程,求解即可得到封閉經濟情況下i產品的生產階段數,解得[N=(I?A)?1uT],[N]代表[n×1]的行業生產階段數矩陣,[I]代表[n×n]的單位矩陣,[(I?A)?1]代表里昂惕夫矩陣[L]的逆矩陣,[uT]代表[n×1]的單位矩陣。

接著,在式(19)基礎上,參考倪紅福等(2016)的研究,利用全球投入產出模型定義n國j部門開放經濟條件下的生產分割程度:

[scfgnnj=1+e,kαnekjNek] (20)

其中,[scfgnnj]代表n國j部門的全球生產階段數,[αnekj]代表n國j部門生產產品對e國k部門的直接消耗系數。即從全球生產分工角度計算生產階段數不僅需要考慮j部門生產對國內投入品的需求,還需要考慮對國外投入品的需求,求解可得n國各個部門開放經濟條件下的生產階段數[Nn]:

[Nn=scfgnn1scfgnn2.scfgnnj=LnnuT+(I?A)?1ALnnuT+(I?A)?1uT] (21)

[scfgnnj]代表n國j部門在全球范圍內的生產階段數,其越大意味著生產和交易的中間環節越多,產品生產鏈條越長,產品內分工結構復雜度越高。因此,生產階段數指標反映了企業所在產品部門在全球范圍內布局生產環節的廣度和長度,進而刻畫了產品內分工和生產分割的復雜程度。生產階段數這一基于部門間投入產出關系計算的指標克服了以往使用貿易利得反映一國生產分割程度的弊端(倪紅福等,2016),能夠從“生產結構”角度更精細地刻畫一國各行業產品內分工的復雜程度和生產分割的現實情況(劉維剛等,2017)。

3.中介變量:

(1)全要素生產率([TFPijt])。參考楊汝岱(2015)的做法,采用op法計算企業全要素生產率。利用中國工業企業數據庫中的數據,將企業主營業務收入作為總產出、固定資產凈值和員工人數作為投入、資本支出作為中間產品投入。并對所有變量取對數處理,估計結果取對數后得到企業全要素生產率([TFPijt])。

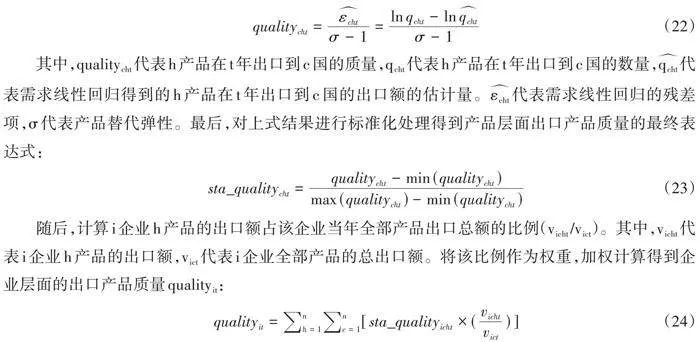

(2)出口產品質量([qualityijt)]。參考施炳展和邵文波(2014)的研究,利用“需求殘差”原理估算出口產品質量,具體表達式如下:

[qualityc?t=εc?tσ?1=lnqc?t?lnqc?tσ?1] (22)

其中,[qualitycht]代表h產品在t年出口到c國的質量,[qcht]代表h產品在t年出口到c國的數量,[qcht]代表需求線性回歸得到的h產品在t年出口到c國的出口額的估計量。[εcht]代表需求線性回歸的殘差項,[σ]代表產品替代彈性。最后,對上式結果進行標準化處理得到產品層面出口產品質量的最終表達式:

[sta_qualityc?t=qualityc?t?min(qualityc?t)max(qualityc?t)?min(qualityc?t)] (23)

隨后,計算i企業h產品的出口額占該企業當年全部產品出口總額的比例([vicht/vict])。其中,[vicht]代表i企業h產品的出口額,[vict]代表i企業全部產品的總出口額。將該比例作為權重,加權計算得到企業層面的出口產品質量[qualityit]:

[qualityit=?=1nc=1n[sta_qualityic?t×(vic?tvict)]] (24)

4.控制變量

為了使研究結論具有穩健性,本文還加入了企業層面、行業層面和地區層面的一系列控制變量。企業層面的控制變量包括:企業年齡(lnage)、資本密集度(kl)、資本產出比(kc)、國有資本占比(soe)、企業出口密集度(expshare)、企業規模(lnscale)。行業層面的控制變量包括:行業規模(lnfpv),以控制行業整體發展情況對技能溢價的影響;價值鏈后向參與度(gvcpd),本文參考Wang et al.(2022)的做法,用一國某部門生產最終產品中源于價值鏈活動的增加值份額測度,以控制價值鏈分工地位對技能溢價的影響。地區層面的控制變量包括:信息化水平(infor)和研發投入強度(rd),以控制技能偏向性技術進步對技能溢價的影響(Michaels et al.,2014;Autor and Dorn,2013;莫靖新和吳玉鳴,2023);地區經濟發展水平(eco),使用地區實際人均生產總值來表示,以控制地區經濟發展水平和技術進步對技能溢價的影響;產業結構(struc),使用地區第三產業產值占生產總值的比重來表示,以控制勞動力就業的部門結構對技能溢價的影響;對外開放水平(trade),使用地區出口總額占生產總值的比重來度量,以控制貿易開放水平對技能溢價的影響。

(三)數據來源與說明

本文采用的數據主要有四套:第一套是中國工業企業數據庫,主要用來測度技能溢價、企業全要素生產率和企業層面控制變量。第二套是中國海關數據庫,主要用來測度企業出口產品質量。第三套為世界投入產出數據庫(WIOD)公布的2000—2014年世界投入產出表,主要用來計算制造業行業的生產分割水平和行業層面控制變量。第四套為《中國勞動統計年鑒》《中國統計年鑒》《中國城市統計年鑒》和各省統計年鑒,主要用來測算企業高技能勞動力占比和地區層面控制變量。

首先,按照會計準則,對中國工業企業數據庫中的樣本觀測誤差、測度大小異常、變量匹配混亂等問題進行處理。隨后,參考Brandt et al.(2012)的做法,統一四位數行業代碼,并剔除不符合會計準則的樣本。接著,剔除中國海關數據庫中信息損失、貿易中間商進出口、產品單筆貿易額小于50、企業總出口量小于100的樣本。之后,使用兩步匹配法(Yu,2015),將工業企業數據庫與中國海關數據庫進行匹配。隨后,為了將基于世界投入產出數據庫(WIOD)計算的生產分割程度匹配至中國工業企業數據庫,將工業企業數據庫使用的《國民經濟行業分類》轉化為《國際標準行業分類》(ISIC Rev.4),按照行業類別將世界投入產出數據(WIOD)與中國工業企業數據庫進行匹配,并刪除應付職工工資、職工福利費等指標缺失的樣本。最后,在1%和99%水平上對所有連續變量進行了縮尾處理,最終得到2001—2007和2011—2013年間的224454個樣本觀測值作為研究樣本,變量描述性統計如下:

需要說明的是,本文用到的全部研究樣本包括2004年在位企業和非2004年在位企業兩類,其中2004年在位企業在樣本期間內的觀測值數量為147485。考慮到以2004年在位企業為樣本計算的技能溢價口徑更細,更具回歸分析的價值,本文在主要回歸檢驗中使用2004年在位企業在樣本期內的觀測值作為研究樣本,而將非2004年在位企業的觀測值作為擴大回歸分析樣本量的選擇,納入穩健性檢驗。選定的樣本區間為2001—2007和2011—2013年,選擇這一樣本區間的原因在于:(1)對中國企業而言,自我國2001年加入世界貿易組織以來,我國企業憑借成本優勢積極參與全球生產分工,產品生產制造流程的生產分割程度不斷加深細化。然而,2008年美國金融危機、2015年中美“金融戰”和2018年中美“貿易戰”對我國對外貿易和全球生產分工造成了負面沖擊。因此,本文選擇2001—2007和2011—2013年的數據,力求排除其他外生變量的干擾,厘清以生產分割為特征的全球價值鏈分工模式對企業技能溢價的影響。(2)數據可得性。本文的核心解釋變量是生產分割,因此需要用到WIOD世界投入產出數據(更新至2014年)進行測算,由于可得性和數據質量的問題(2008—2010年數據庫缺失了“應付工資”與“應付福利費”或“應付職工薪酬”指標,無法測算技能溢價),本文檢驗了2001—2007和2011—2013年生產分割對企業技能溢價的影響。(3)擴大樣本量的選擇。為了使本文的研究結論更具有一般性,本文的主要回歸均采用2001—2007和2011—2013年間工業企業數據庫與海關數據庫匹配得到的樣本。相比于上市公司數據庫中的企業樣本,選擇工業企業數據庫與海關數據庫中的企業作為研究樣本排除了以上市公司作為研究樣本的自選擇偏誤,使實證研究得出的結論更具有一般性。

四、實證結果

(一)基準回歸

為了檢驗理論分析中的假說1,本文對計量模型(15)進行回歸分析,結果列于表2。在控制企業和時間固定效應后,第(1)列僅使用核心解釋變量生產分割(scfgn)對企業技能溢價(SPL)進行回歸,第(2)—(4)列為逐步加入企業、地區和行業層面控制變量的回歸結果。結果顯示,無論是否加入各個層面的控制變量,核心解釋變量生產分割(scfgn)前的系數始終在1%顯著性水平下顯著為正,意味著生產分割對企業技能溢價具有正向提升作用。就第(4)列結果經濟意義看,生產分割程度每增加1單位標準差(0.665),使得企業技能溢價的平均提升幅度相當于樣本標準差的4.11%。這意味著,自2001年我國加入WTO以來,我國出口總量的擴張伴隨著企業投入產出和收入分配模式的結構性變化,擴大了不同技能勞動力間的工資差距和收入不平等,對我國形成“中間大、兩頭小”的橄欖型收入分配結構造成了一定挑戰。

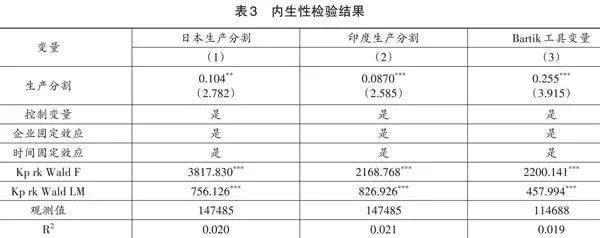

(二)內生性檢驗

參考劉維剛等(2017)的做法,選擇日本和印度的生產分割分別作為中國生產分割的工具變量。其原因是:日本和印度與我國在地理位置上毗鄰,產業關聯程度較高,因此其生產分割程度與中國生產分割程度具有較強的關聯性,滿足工具變量的相關性要求。同時,日本和印度的生產分割程度對我國企業技能溢價的影響微乎其微,滿足工具變量的外生性要求。此外,借鑒Bartik(2020)的做法,采用份額移動法構造Bartik工具變量,具體表達式如下:

[Bartic IV=Lag1scfgnjt?1×?Dscfgnt,t?1] (25)

其中,[Lag1scfgnjt?1]為滯后一階的生產分割指數,[?Dscfgnt,t?1]是生產分割指數在時間上的一階差分,易得該變量滿足工具變量的相關性和外生性要求。使用上述三個工具變量分別對原模型進行兩階段最小二乘估計(2SLS),將結果列于表3。結果顯示,在考慮可能存在的內生性問題之后,核心解釋變量生產分割前的系數的大小和顯著性與基準回歸結果相比未發生根本變7IJoH3RoHF9k/aVuc72G0g==化。同時,內生性檢驗結果拒絕了弱工具變量和工具變量不可識別的假設,這說明本文的核心結論較為穩健。

(三)穩健性檢驗

1.替換變量測算方法

為進一步檢驗回歸結果的穩健性,本文替換技能溢價和生產分割程度的測算方法對基準回歸結果進行檢驗,分別以參考Wang et al.(2022)基于價值鏈經濟活動附加值測度的生產階段數替換核心解釋變量,以企業所屬地區農民工資性純收入作為低技能勞動力工資計算的技能溢價替換被解釋變量。

結果顯示,核心解釋變量生產分割前的系數的大小和顯著性與基準回歸結果相比未發生根本變化,驗證了基準回歸結果的穩健性。

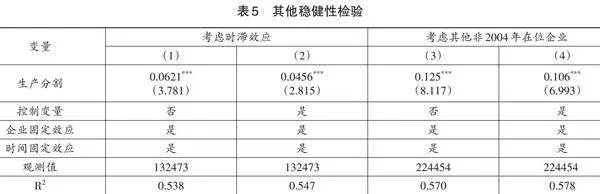

2.考慮時滯效應

考慮到生產分割對企業技能溢價的影響需要時間傳導,其效果可能存在一定時滯,本文將核心解釋變量滯后二期再引入基準回歸模型,重新進行估計,將結果列于表5的第(1)、(2)兩列。結果表明,在考慮可能存在的時滯效應后,核心解釋變量生產分割前的系數的大小和顯著性與基準回歸結果相比未發生根本變化。這表明生產分割可以在較長的時間范圍內對企業技能溢價產生影響,說明生產分割的影響具有長效性與持續性,進一步驗證了基準回歸結果的穩健性。

3.考慮其他非2004年在位企業

由于工業企業數據庫中僅有2004年數據統計了企業職工受教育程度數據,這些樣本的技能溢價計算的口徑較細,本文在基準回歸中僅使用2004年在位企業作為回歸分析樣本。在穩健性檢驗中,向基準回歸樣本中納入其他非2004年在位企業在樣本區間內的觀測值進行回歸檢驗,將結果列于表5的第(3)、(4)兩列。回歸結果顯示,核心解釋變量生產分割前的系數大小及顯著性與基準回歸結果相比未發生根本變化,進一步驗證了本文核心結論的穩健性。

五、機制檢驗

(一)中介機制檢驗:

根據前文理論分析,生產分割通過提高企業生產率和出口產品質量提升企業技能溢價。為了驗證上述中介機制,參考江艇(2022)關于中介檢驗的論述和建議,首先檢驗核心解釋變量生產分割是否作用于中介變量。在此基礎上,為避免中介變量對被解釋變量的因果效應理論論證可能不充分的問題,進一步檢驗中介變量企業生產率對被解釋變量技能溢價的影響。

1.全要素生產率

為了檢驗理論模型中的假說2,本文使用全要素生產率來反映企業生產率,采用OP法計算得到。首先,利用中國工業企業數據庫中的財務數據,將企業主營業務收入作為總產出、固定資產凈值和員工人數作為投入、資本支出作為中間產品投入。并對所有變量取對數處理,估計結果取對數后得到企業全要素生產率([TFPit]),將其作為中介變量代入中介機制檢驗,將結果列于表6。表6中第(1)—(2)列結果顯示,生產分割與企業生產率的回歸系數顯著為正,表明生產分割對企業生產率具有顯著的正向促進作用。第(3)—(4)列結果顯示,企業生產率與技能溢價的回歸系數顯著為正,表明企業生產率越高,其技能溢價越高。上述回歸結果支持了理論分析中的假說2,表明生產分割通過提高企業生產率提升技能溢價。

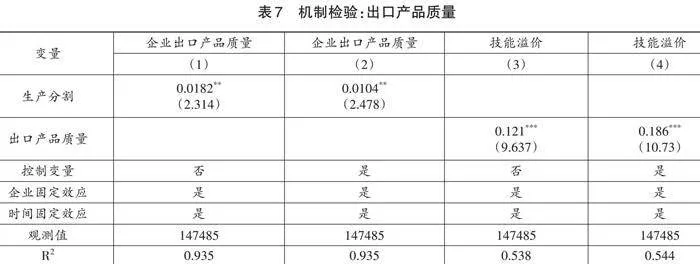

2.出口產品質量

為了檢驗理論模型中的假說3,本文使用“需求殘差法”估算出口產品質量(施炳展和邵文波,2014),將其作為中介變量代入中介機制檢驗,將結果列于表7。表7中第(1)—(2)列結果顯示,生產分割與企業出口產品質量的回歸系數顯著為正,表明生產分割顯著提升了企業出口產品質量。第(3)—(4)列結果顯示,企業出口產品質量與技能溢價的回歸系數顯著為正,表明企業出口產品質量越高,其技能溢價越高。上述回歸結果支持了理論分析中的假說3,表明生產分割通過提高企業出口產品質量提升技能溢價。

(二)調節效應檢驗

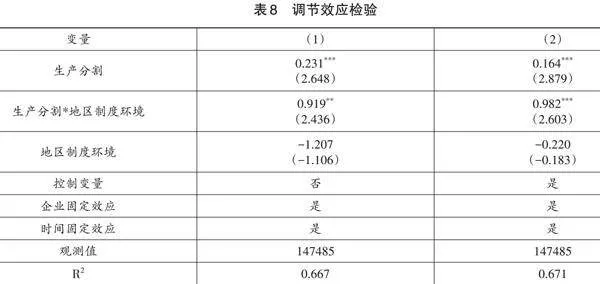

根據理論分析中的假說4,企業所在地區的制度環境會強化生產分割對企業技能溢價的作用。為了驗證上述假說,本文參考毛其淋和許家云(2018)的研究,向基準回歸模型中引入調節變量地區制度環境ISQ及其與生產分割的交互項[scfgnjt×ISQit]:

[lnSPLijt=β0+β1scfgnjt+β2scfgnjt×ISQit+β3ISQit+βControlsit+ηi+λt+εijt] (26)

其中,ISQit為t時期i地區的地區制度環境指數,具體使用如下公式計算:ISQit=MKPit(1-SEGMit)。其中MKP代表市場化指數,詳細數據來自樊綱等(2011)編制的中國市場化指數報告;SEGM代表市場分割度,參考陸銘和陳釗(2009)的價格指數法計算。交互項([scfgnjt×ISQit])前的系數反映了企業所在地區的制度環境對生產分割與企業技能溢價關系的作用。本文對上述模型進行回歸分析,將結果列于表8中的(1)、(2)兩列。

由表8第(1)列可知,交互項(scfgnjt[×]ISQit)前的系數顯著為正,這說明企業所在地區的制度越完善,生產分割對企業技能溢價的促進作用越強,即存在正向調節作用。表8第(2)列結果顯示,該結論在加入控制變量后仍成立,表明該結論具有一定的穩健性,假說4得證。

六、異質性檢驗

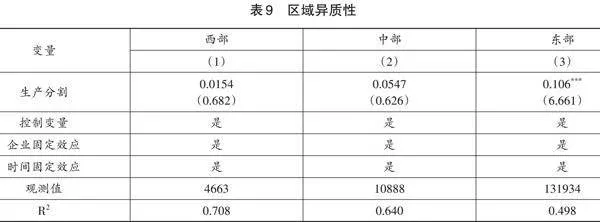

(一)區域異質性

我國經濟發展水平和貿易便利度的地域差距十分顯著,東部地區制造業參與全球價值鏈分工及生產分割的程度明顯高于中西部地區。理論上,生產分割對東部企業生產率和出口產品質量的提升作用更強,進而更明顯地影響企業利潤總額和利潤分配。因此,企業所處地理區域可能對生產分割與技能溢價間的關系產生影響。本文根據企業所處區域將樣本企業分為西部、中部和東部企業三類進行異質性檢驗,表9第(1)—(3)列依次匯報了生產分割對西部、中部和東部企業的影響。結果表明,在東部企業樣本中,生產分割前的系數顯著為正,而在中部和西部企業樣本中生產分割前的系數為正但不顯著。這意味著,生產分割的技能溢價效應在生產分割程度和勞動力流動性更高的東部地區中更為突出。其可能的原因是,自我國加入WTO以來,相比于中西部地區企業,東部地區企業在地理位置優勢和出口政策扶持下不斷拓展自身參與全球產品內貿易分工的廣度和深度,受到生產分割的技能溢價效應更強。同時,東部地區勞動力流動性更高、競爭性更強,使企業在生產分割時得以根據產品質量需求快速調整自身勞動力結構并影響利潤分配,使得生產分割對技能溢價的正向提升作用更強。

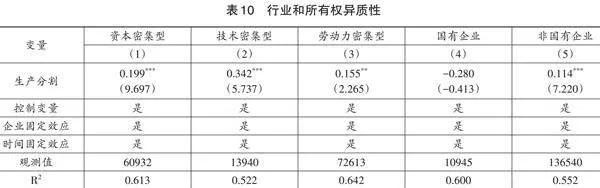

(二)行業異質性

不同要素密集型行業中企業受到生產分割技能溢價效應的影響可能存在差異,為了檢驗生產分割對不同類型行業中企業的差異化影響,本文將樣本企業分為資本密集型、技術密集型和勞動力密集型企業三類,表10第(1)—(3)列匯報了生產分割對不同要素密集型行業中企業的影響。結果表明,生產分割顯著提升了三類企業的技能溢價,但對資本密集型和技術密集型行業內企業的影響系數大小和顯著性皆高于勞動力密集型企業。其可能的原因是:相較于資本密集型和技術密集型企業,勞動力密集型企業對新知識、新技術等優質資源的跨境配置需求和能力相對較弱,使得生產分割通過資源效應對企業出口產品質量、勞動力需求結構及企業利潤分配的影響較弱,最終導致生產分割對勞動力密集型企業技能溢價的影響相對較弱。

(三)所有權異質性

不同所有權性質的企業參與全球生產分工和在全球范圍內獲取、配置資源、技術和信息等的動力和方式存在差異,受到生產分割技能溢價效應的影響可能不同。為了檢驗生產分割對不同產權性質企業的差異化影響,本文將樣本企業分為國有企業和非國有企業兩類。表10第(4)、(5)兩列匯報了生產分割對國有企業和非國有企業技能溢價的影響。結果表明,生產分割明顯提升了非國有企業的技能溢價,但對國有企業技能溢價的作用不明顯。其可能的原因是,國有企業相對非國有企業具有較高的路徑依賴導向,在面對生產分割和潛在的知識、信息和技術中間品時存在一定的阻滯效應,這將在一定程度上弱化生產分割對企業生產率和出口產品質量的促進作用。相反,非國有企業面對更激烈的競爭,更傾向于通過生產分割加速自身降本提質增效進程,使得生產分割對非國有企業

利潤總額、利潤分配和技能溢價的正向影響更強。同時,國有企業勞動力技能結構及工資在制度性約束下具有較強的剛性,隨生產分割變化彈性較小,因而導致生產分割對企業技能溢價的影響不明顯。

七、結論與啟示

自我國改革開放和加入WTO以來,全球生產分工深刻地改變了中國的要素收入分配格局。不同于現有文獻從產業間和產業內貿易分析出口擴張與技能溢價間的關系,本文從產品內貿易分工視角詮釋技能溢價的決定因素。在構建生產分割影響企業要素收入分配模型的基礎上,利用微觀企業數據實證檢驗了生產分割對企業技能溢價的影響。研究結果表明:第一,生產分割顯著提升了企業技能溢價,這一結論在經過工具變量內生性檢驗,替換解釋和被解釋變量測算方法等一系列穩健性檢驗后依舊成立;第二,機制檢驗表明,生產分割通過提高企業生產率和出口產品質量提升企業技能溢價,即生產分割既通過提高企業生產率影響企業利潤總額,又通過提高企業出口產品質量影響企業利潤分配,最終影響企業技能溢價;第三,異質性檢驗結果表明,生產分割對企業技能溢價的影響具有異質性:生產分割對東部地區、技術或資本密集型、非國有企業的技能溢價的正向影響更強;第四,生產分割對企業技能溢價的影響受到地區制度環境的正向調節,企業所在地區制度環境的改善擴大了生產分割對企業技能溢價的提升作用。

本文的研究結論為我國在構建高水平對外開放體系背景下如何兼顧收入分配和共同富裕提供了有益的政策啟示:

第一,本文的研究結論表明生產分割對企業技能溢價具有顯著的正向提升作用,這意味著以生產分割為特征的全球價值鏈分工模式對我國實現共同富裕提出了更高的要求。近年來,中國企業在積極深度參與全球生產分工,發揮生產分割降本提質增效經濟效益的同時,也擴大了低技能勞動力和高技能勞動力間的工資差距,造成收入分配上的不平衡。因此,在引導企業積極參與全球生產分工、深化產品內分工的同時,要進一步完善最低工資政策等收入分配制度,加大對職業技能培訓和教育的投入,加快低技能勞動力向高技能勞動力的轉變,以更快地實現共同富裕。

第二,重視生產分割在制造業降本增效中發揮的作用,協同推進制造業轉型升級和共同富裕目標實現。本文的研究結論表明,生產分割對企業生產率和出口產品質量具有顯著的正向提升作用。這意味著生產分割能夠在制造業轉型升級過程中發揮降本提質增效作用,增加企業利潤。因此,要營造有利于發揮生產分割降本提質、增加經濟效益的條件,對內堅持經濟體制改革,為企業生產流程分割細化營造良好的營商環境,構建高效的國內價值鏈分工體系;對外擴大高水平對外開放,加快構建國內國際雙循環相互促進的新發展格局,引導我國企業在國內和國際兩個市場中參與生產分工。同時,鼓勵企業精簡業務范圍,專注自身核心生產環節,向“專精特新”方向發展,實現轉型升級,將企業利潤和勞動者收入的蛋糕“做大”。同時,還要進一步夯實促進共同富裕的收入分配制度,將企業利潤和勞動者收入的蛋糕“分好”,使制造業轉型升級的成果由不同技能勞動者共享,協同推進制造業轉型升級和全體人民共同富裕。

第三,針對不同所有制和不同地理區域的企業,應該形成差異化的勞動者收入調控政策。根據異質性檢驗的結果,生產分割對不同企業技能溢價的影響具有一定差異性。因此,應重點關注受到生產分割技能溢價效應影響的東部企業、非國有企業和資本及技術密集型企業,引導這些企業完善基層員工工資增長機制,保障低技能勞動者分享到生產分割帶來的企業利潤增長紅利,確保其工資增長與企業生產率、出口產品質量提升保持同步。同時,還要組織針對這些企業的低技能勞動者的職業技能培訓,縮小企業內部工資收入差距,以兼顧效率b2d829ba125c4f6f57bfce3ffdc6a743e5aeb0a867033cdcee702ba20be31cd5與公平。

參考文獻

陳愛貞、陳鳳蘭、何誠穎,2021,“產業鏈關聯與企業創新”,《中國工業經濟》,第9期,第80-98頁。

陳波、賀超群,2013,“出口與工資差距:基于我國工業企業的理論與實證分析”,《管理世界》,第8期,第6-15+40+187頁。

董虹蔚、孔慶峰,2021,“貿易便利化、國際生產分割與出口價值構成”,《國際經貿探索》,第1期,第4-19頁。

樊綱、王小魯、朱恒鵬,2011,《中國市場化指數:各地區市場化相對進程報告》,北京:經濟科學出版社。

方齊云、劉東,2020,“融資約束、出口貿易模式與企業技能溢價”,《國際經貿探索》,第10期,第40-56頁。

葛美瑜、張中祥、張增凱,2020,“國際生產分工的技能溢價效應”,《經濟與管理研究》,第1期,第48-62頁。

韓民春、袁瀚坤,2022,“生產分割、服務業對外開放與出口產品質量”,《國際經貿探索》,第1期,第35-50頁。

江艇,2022,“因果推斷經驗研究中的中介效應與調節效應”,《中國工業經濟》,第5期,第100-120頁。

蔣含明、李婷,2023,“全球價值鏈嵌入與企業出口韌性”,《南方經濟》,第8期,第35-51頁。

蔣為、黃玖立,2014,“國際生產分割、要素稟賦與勞動收入份額:理論與經驗研究”,《世界經濟》,第5期,第28-50頁。

李稻葵、劉霖林、王紅領,2009,“GDP中勞動份額演變的U型規律”,《經濟研究》,第1期,第70-82頁。

劉燦雷、王永進、李宏兵,2018,“出口產品質量分化與工資不平等——來自中國制造業的經驗證據”,《財貿經濟》,第1期,第101-117頁。

劉維剛、倪紅福、夏杰長,2017,“生產分割對企業生產率的影響”,《世界經濟》,第8期,第29-52頁。

陸銘、陳釗,2009,“分割市場的經濟增長——為什么經濟開放可能加劇地方保護?”,《經濟研究》,第3期,第42-52頁。

毛其淋、許家云,2018,“外資進入如何影響了本土企業出口國內附加值?”,《經濟學(季刊)》,第4期,第1453-1488頁。

莫靖新、吳玉鳴,2023,“要素稟賦、有偏技術進步與區域創新空間收斂”,《南方經濟》,第4期,第1-22頁。

倪紅福、龔六堂、夏杰長,2016,“生產分割的演進路徑及其影響因素——基于生產階段數的考察”,《管理世界》,第4期,第10-23+187頁。

盛斌、郝碧榕,2021,“全球價值鏈嵌入與技能溢價——基于中國微觀企業數據的經驗分析”,《國際貿易問題》,第2期,第80-95頁。

施炳展、邵文波,2014,“中國企業出口產品質量測算及其決定因素——培育出口競爭新優勢的微觀視角”,《管理世界》,第9期,第90-106頁。

宋建、王靜,2021,“全球分工背景下中國企業加成率提升研究”,《數量經濟技術經濟研究》,第4期,第22-41頁。

汪建新、賈圓圓、黃鵬,2015,“國際生產分割、中間投入品進口和出口產品質量”,《財經研究》,第4期,第54-65頁。

魏如青、張銘心、鄭樂凱、施平居,2021,“生產分割、知識產權保護與出口技術復雜度——基于生產階段分割的研究視角”,《統計研究》,第4期,第103-115頁。

楊汝岱,2015,“中國制造業企業全要素生產率研究”,《經濟研究》,第2期,第61-74頁。

張陳宇、楊易擎、孫浦陽,2020,“生產分割、服務業開放與技術追趕——基于微觀視角的理論與實證分析”,《統計研究》,第1期,第47-61頁。

張曉瑩,2017,“國際生產分割視角下中國對外貿易環境效應研究”,《經濟與管理評論》,第2期,第154-160頁。

Amiti, M. and Davis, D.R., 2012, “Trade, Firms, and Wages: Theory and Evidence”, The Review of Economic Studies, 79(1): 1-36.

Antràs, P., Chor, D., Fally, T. and Hillberry, R., 2012, “Measuring the Upstreamness of Production and Trade Flows”, American Economic Review, 102(3): 412-416.

Autor, D.H. and Dorn, D., 2013, “The Growth of Low-Skill Service Jobs and the Polarization of the US Labor Market”, American Economic Review, 103(5): 1553-1597.

Bartik, T.J., 2020, “Using Place-Based Jobs Policies to Help Distressed Communities”, Journal of Economic Perspectives, 34(3): 99-127.

Borjas, G.J. and Ramey, V.A., 1995, “Foreign Competition, Market Power, and Wage Inequality”, The quarterly journal of economics, 110(4): 1075-1110.

Brambilla, I., Lederman, D. and Porto, G., 2012, “Exports, Export Destinations, and Skills”, American Economic Review, 102(7): 3406-3438.

Brandt, L., Van Biesebroeck, J. and Zhang, Y., 2012, “Creative Accounting or Creative Destruction? Firm-Level Productivity Growth in Chinese Manufacturing”, Journal of development economics, 97(2): 339-351.

Bustos, P. and Liberalization, T., 2011, “Exports and Technology Upgrading: Evidence on the Impact of MERCOSUR on Argentinian Firms”, American Economic Review, 101(1): 304-340.

Chen, B., Yu, M. and Yu, Z. 2017, “Measured Skill Premia and Input Trade Liberalization: Evidence from Chinese Firms”, Journal of International Economics, 109: 31-42.

Egger, H. and Kreickemeier, U., 2009, “Firm Heterogeneity and the Labor Market Effects of Trade Liberalization”, International Economic Review, 50(1): 187-216.

Hart, O. and Moore, J., 1990, “Property Rights and the Nature of the Firm”, Journal of Political Economy, 98(6): 1119-1158.

Melitz, M.J. and Ottaviano, G.I.P., 2008, “Market Size, Trade, and Productivity”, The Review of Economic Studies, 75(1): 295-316.

Michaels, G., Natraj, A. and Van Reenen, J., 2014, “Has ICT Polarized Skill Demand? Evidence from Eleven Countries over Twenty-Five Years”, Review of Economics and Statistics, 96(1): 60-77.

Verhoogen, E.A., 2008, “Trade, Quality Upgrading, and Wage Inequality in the Mexican Manufacturing Sector”, The Quarterly Journal of Economics, 123(2): 489-530.

Wang, Z., Wei, S.J., Yu, X. and Zhu, K., 2022, “Global Value Chains over Business Cycles”, Journal of International Money and Finance, 126: 102643.

Xu, B. and Li, W., 2008, “Trade, Technology, and China's Rising Skill Demand”, Economics of Transition, 16(1): 59-84.

Xu, B., 2003, “Trade Liberalization, Wage Inequality, and Endogenously Determined Nontraded Goods”, Journal of International Economics, 60(2): 417-431.

Yeaple, S.R., 2005, “A Simple Model of Firm Heterogeneity, International Trade, and Wages”, Journal of international Economics, 65(1): 1-20.

Yeaple, S.R., 2009, “Firm Heterogeneity and the Structure of US Multinational Activity”, Journal of International Economics, 78(2): 206-215.

Yu, M., 2015, “Processing Trade, Tariff Reductions and Firm Productivity: Evidence from Chinese Firms”, The Economic Journal, 125(585): 943-988.

The Skill Premium Effect of Production Segmentation:

Empirical Evidence from Enterprise Level

Han Minchun Liu Tong

Abatract: The theory of international trade factor allocation is difficult to explain the fact that China's labor income gap continues to widen with the expansion of exports. Unlike existing literature that focuses on inter industry and intra industry trade perspectives, this article attempts to interpret this issue from the perspective of intra product trade division of labor. It is discovered that the GVC division of work distinguished by manufacturing segmentation has a significant impact on the skill wage premium of enterprises, leading to an widening labor income gap. Firstly, a theoretical model was constructed to incorporate production segmentation and skill wage premium into a unified theoretical analysis framework. Based on micro enterprise data in China, the impact and mechanism of production segmentation on skill premium were empirically tested. The research conclusion indicates that: firstly, production segmentation has a significant positive effect on the skill premium of enterprises; Secondly, the mechanism test shows that production segmentation mainly exerts the skill premium effect by increasing the productivity of enterprises and affecting the total profit of enterprises, as well as improving the quality of exported products and affecting the profit distribution of enterprises; Thirdly, heterogeneity testing indicates that the impact of production segmentation on skill wage premiums is more pronounced when the enterprise is non-state-owned, capital intensive, technology intensive, and in the eastern region. The meaning of this paper is that while China is deeply involved in the division of labor in global intra product trade and leveraging the economic benefits of production division to reduce costs and improve quality, it should also pay attention to the wage gap and income inequality it causes, in order to balance efficiency and fairness.

Compared with existing research, the main marginal contribution of this article lies in: firstly, from the perspective of intra product trade division of labor, this article interprets the determining factors of enterprise skill wage premiums, providing theoretical support for the relationship between production division and enterprise skill premiums, expanding and enriching the literature on the determining factors of skill wage premiums, and providing new explanations for the fact that China's labor income gap continues to expand with export expansion. Secondly, in the theoretical analysis, this article expands the theoretical framework of the factors influencing skill premiums. By constructing a mathematical model and introducing production segmentation into the fair wage model, the impact and underlying mechanism of production segmentation on the skill premium of enterprises were analyzed based on the mathematical model. Thirdly, in the mechanism testing, this article examines the mechanism by which production segmentation enhances the skill wage premium of enterprises by improving their productivity and export product quality. It reveals the economic benefits of production segmentation in reducing costs, improving quality, and increasing efficiency, as well as the skill premium effect it brings. This effectively widens the potential mechanism for the widening labor income gap caused by global production division. Fourthly, in terms of policy significance, the research findings of this article indicate that production segmentation not only positively improves enterprise productivity and export product quality, but also leads to an expansion of skill wage premiums. This means that the global value chain division of labor model characterized by production segmentation has put forward higher requirements for China to achieve common prosperity, which provides useful insights for improving the income distribution system in the context of high-level opening up to the outside world.

Keywords: Production Segmentation; Skill Premium; Total Factor Productivity; Regional Institutional Environment

(責任編輯:徐久香)

*韓民春,華中科技大學經濟學院,E-mail:minchunhust@163.com,通訊地址:湖北省武漢市洪山區珞喻路1037號,郵編:430074;劉曈(通訊作者),華中科技大學經濟學院,E-mail:D202381611@hust.edu.cn,作者文責自負。

基金項目:本文受國家社會科學基金項目“工業機器人替代與中國就業市場的失衡和再平衡問題研究”(17AJY007)、江蘇省社會科學基金項目“以服務業擴大開放提升江蘇出口企業國際競爭力研究”(23EYC019)資助。