中國和馬來西亞產能合作及貿易增長因素研究

2024-11-05 00:00:00李翔張夢瑤孟潤澤

對外經貿實務 2024年7期

摘要:隨著“一帶一路”倡議和《區域全面經濟伙伴關系協定》(RCEP)的實施,中國和馬來西亞雙方貿易持續增長。研究中馬之間的貿易關系有助于加深我們對兩國貿易互動的理解,為兩國貿易持續健康發展提供有益參考。本文主要使用UNcomtrade數據,以10類產業為切入點,首先運用指數分析法分析兩國貿易的互補性和競爭性,然后采用修正的恒定市場份額模型(CMS模型)分解了中國對馬來西亞出口的貿易增長因素,并得出如下結論:中馬優勢產業相似性與互補性共存,整體上中國對馬來西亞的出口貿易具有較大的競爭壓力;不同貿易增長因素對總效應的貢獻值波動較大,但中國對馬來西亞出口總效應呈上升趨勢。最后結合研究結論,從產能合作和貿易增長因素兩個方面提出促進兩國貿易合作、優化兩國貿易結構和增強兩國貿易競爭力的對策建議。

關鍵詞:CMS模型;貿易增長;產能合作;優勢分析

中圖分類號:F742 文獻標志碼:A 文章編號:1003-5559-(2024)07-0025-11

基金項目:國家社會科學基金一般項目“絲綢之路經濟帶建設背景下新疆產業結構升級路徑研究”(編號:19BJL129)。

作者簡介:李翔(1980—),女,新疆財經大學經濟學院副教授,從事理論經濟學、產業經濟學研究;張夢瑤(1998—),女,新疆財經大學經濟學院碩士研究生,從事產業經濟學研究;孟潤澤(2000—),男,新疆財經大學經濟學院碩士研究生,從事產業經濟學研究。

一、引言

在貿易保護主義抬頭、全球化進程受阻的背景下,越南、緬甸等亞洲國家不僅是中國“一帶一路”倡議中十分重要的貿易板塊,也是中國外交優先發展方向。而中國—東盟命運共同體的構建若能成功,將成為人類命運共同體建設的創新性探索。因此,針對中國與馬來西亞(以下簡稱“中馬”)之間的經貿往來進行研究,可以為東南亞貿易板塊的發展以及中國—東盟命運共同體的構建提供一定的理論指導。

近年來,隨著中國與東盟自由貿易區的成立,中馬經貿合作日趨密切。根據國家統計局發布的數據,2022年,中馬雙邊貿易額為2015.60億美元,同比增長13.9%。其中,中對馬出口937.10億美元,同比增長23.9%;馬對中進口1098.80億美元,同比增長15.6%,中馬雙邊貿易前景一片向好。與此同時,中馬雙邊貿易也存在貿易結構單一、優勢產業相似等問題,這些問題不僅影響了兩國的貿易利益,也制約了兩國經濟的發展潛力。

為進一步加強中馬兩國貿易關系,本文采用指數分析和CMS模型方法研究了兩國之間的貿易關系。首先,利用指數分析方法具體分析了兩國的比較優勢、競爭優勢和潛在優勢;隨后,運用修正后的CMS模型將中對馬貿易增長細分為市場需求效應、產業結構效應和價格競爭效應,以此研究這三種不同因素對總效應貢獻的變化趨勢。在既有研究的基礎上,將指數分析法和CMS模型結合起來分析中馬的經貿現狀,并針對研究結論給出相應的政策建議,期望能夠進一步促進中對馬出口的貿易水平,也希望能夠為中國與東盟其他國家的友好貿易往來提供借鑒意義,加快促進東盟一體化格局的形成。

二、文獻綜述

近些年有關中馬產能互補性合作的研究主要可分為兩種:一是分析中國整體貿易關系時涉及中馬產能互補性合作,如胡玫和鄭偉[1]采用出口相似度指數(ESI)、拉菲指數(Lafay)和貿易競爭力指數(RCA)等指數對中國與“一帶一路”國家的貿易競爭性與互補性進行了研究。研究發現,中國與“一帶一路”國家之間的貿易以產業間貿易為主,并且互補性大于競爭性,王金波[2]在研究中也得出了相同的結論;谷合強[3]在分析“一帶一路”、中國與東盟經貿關系的發展時發現東南亞依然是中國外XSgJbFQ8GBtCREm8ilGTtA==交優先發展方向;萬曉寧和孫愛軍[4]從技術和競爭的視角,對比分析中國與東盟各國農產品貿易往來狀況,發現雙方在農產品貿易方面呈現出一定的互補性。但同時,中國對東盟各國農產品的出口也給這些國家帶來了較大的競爭壓力;陳雨生和王艷梅[5]使用引力模型研究了中國與RCEP成員國之間的農產品貿易結構、效率以及影響因素,結果顯示中國與馬來西亞、新加坡、越南和泰國之間的貿易呈現高效率但規模相對較小的特點。二是針對中馬某個產業的貿易進行研究分析,如王峰等[6]將RCA指數、貿易互補性指數(Cij)分析法與拓展后的貿易引力模型結合起來對中馬農產品的貿易潛力進行研究,發現中國農產品的競爭優勢逐漸減弱、馬來西亞的競爭優勢上升,而且中馬農產品貿易為“潛力開拓型”,即貿易基礎較為良好,但潛在貿易潛力尚未充分發揮;鄭國富[7]使用RCA、貿易結合度指數(TCD)、產業內貿易指數(IIT)等指數研究發現中馬雙邊農產品貿易呈現倒“U”型特征,未來中馬雙邊農產品貿易合作潛力大;李湘君[8]使用出口相似度指數(GL)和Bruelhart指數(B指數)對中馬雙邊貿易關系進行分析,發現中馬雙邊貿易格局以產業內貿易為主導,且產業內貿易程度加深態勢明顯;林梅和閆森[9]用TII、RCA和GL等指數分析發現中馬之間的產品貿易既有競爭性又有互補性,而且中馬貿易緊密度和產業內貿易不斷加強;李文霞等[10]使用二元邊際分析方法進行分析,發現中馬農產品貿易的增長主要是集約邊際的貢獻。李敬等[11]研究發現印度和東南亞等亞洲國家是“一帶一路”國家中十分重要的貿易板塊。

可能由于中馬經濟存在互補性、中馬政治友好關系相對穩定以及中馬貿易結構和特點沒有太多的變化和突破等原因,近些年與中馬貿易增長因素有關的研究不多,僅有少部分學者進行了相關的研究,例如尤前前[12]使用CMS模型尋找中對馬農產品出口額變化原因,發現中國農產品競爭力的變化是中對馬農產品出口額變化主要原因。而與貿易增長因素有關的研究主要使用(修正的)CMS模型和貿易引力模型進行研究,如徐順勇等[13]使用CMS模型對中國與日本、韓國的服務業貿易增長因素進行研究,發現市場需求引致效應是推動中日、中韓服務貿易增長的主要因素;施炳展[14]使用貿易引力模型對互聯網與國際貿易之間的關系進行研究,發現互聯網提升了中國企業出口的價值量。

總之,關于中馬貿易問題的研究,既有文獻主要是針對中馬兩國農產品貿易、中馬產業間貿易以及中國與東南亞、東盟、“一帶一路”沿線國家等整體貿易關系展開的,而近幾年有關中馬產能合作與貿易增長因素的針對性研究少有學者涉足。2022年是中馬兩國建交的50周年,兩國全面戰略伙伴關系也已建立了10年,而后疫情時期又是機遇和挑戰共存的一個時期,在此背景下,研究中馬兩國之間的貿易有利于深化兩國的經貿合作和交流。基于此,本文可能的邊際貢獻有:一是研究方法的創新,本文將9個指數歸為比較優勢、競爭優勢和潛在優勢三類,進而分析中馬之間的產能互補性合作,然后結合修正的CMS模型對中馬貿易增長因素進行研究。相對于已有研究來說,指標更加豐富,研究結論更具有可信度。二是期望能夠補充近幾年關于中馬整體貿易研究的不足,為中國對東南亞以及東盟其他國家的進出口貿易高質量發展提供一些啟示與建議。

三、中國與馬來西亞進出口貿易發展現狀

自2022年中國與東盟十國的全面戰略伙伴關系建立以來,中國與東盟經貿往來更加密切,東盟繼續居于我國第一大貿易伙伴地位。馬來西亞作為東盟成員國之一,與我國的貿易往來居于成員國前三。但在中馬雙邊貿易迅猛發展的同時,也存在雙邊貿易互補性弱、集中度較高的問題。

(一)中國與馬來西亞雙邊貿易日漸密切

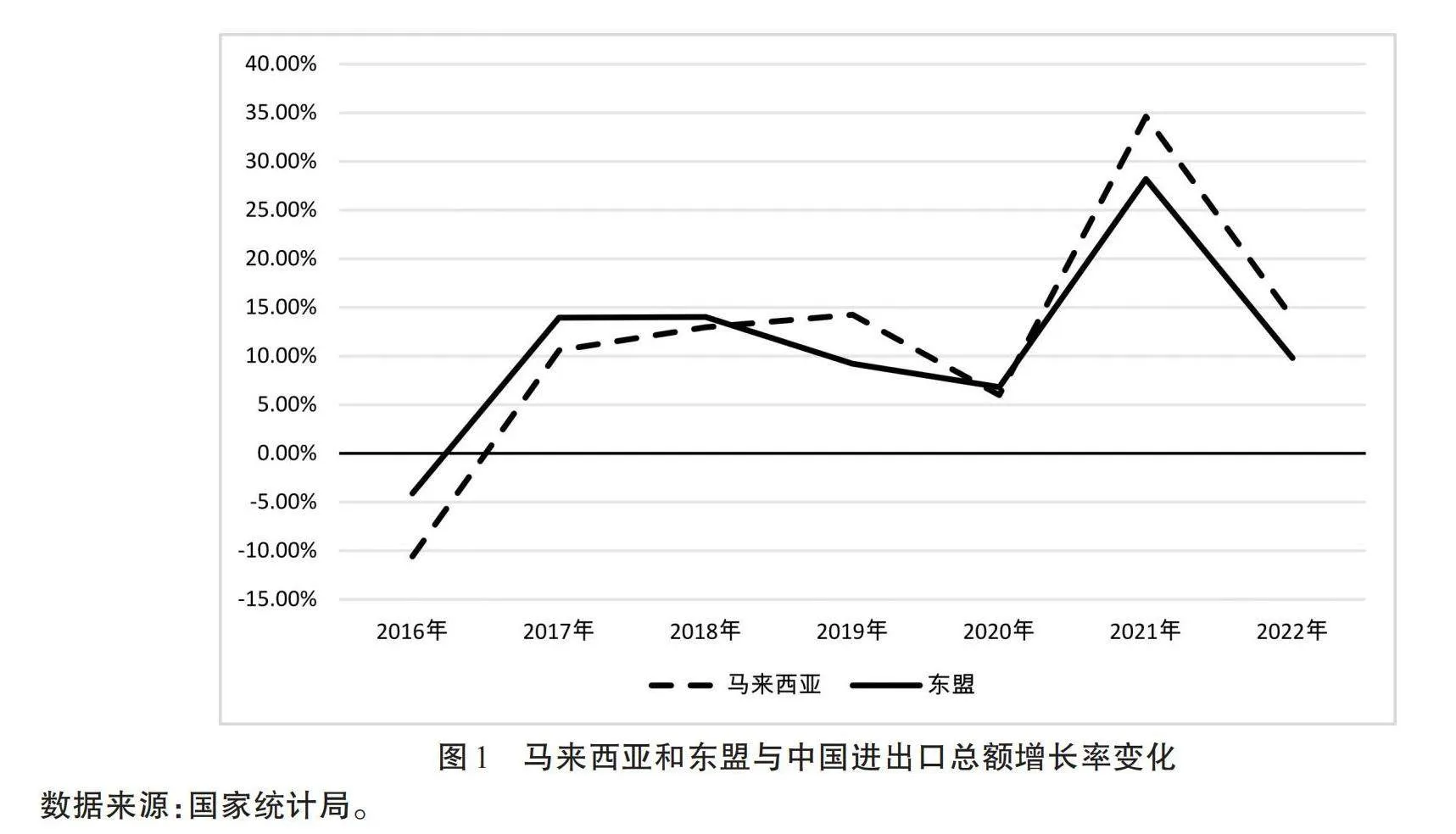

根據國家統計局發布的數據,2022年中馬雙邊貿易額為2015.60億美元,同比增長了13.9%。而2022年中國與東盟的貿易額為9644.70億美元,同比增長了9.8%。此外,2022年中馬貿易額占中國與東盟進出口貿易總額的20.9%,由此可見,中馬雙邊貿易正在朝著積極的方向發展。

由圖1可知,中馬進出口總額增長率在2016—2018年低于東盟與中國進出口總額增長率,在2018—2022年之間(除2020年)高于東盟與中國進出口總額增長率,表明中馬雙邊貿易正朝著積極的方向發展。而2020年、2022年增長率下降的可能原因如下:第一,2020年新冠疫情使得全球貿易需求大幅下降,中國出口市場受到嚴重沖擊。第二,中馬的貿易結構發生了變化,中對馬出口產業主要是機電產業、礦產產業和化工產業,而這些產品的需求受疫情影響較大,導致出口下降。第三,2020年、2022年中馬的貿易逆差大幅縮小,馬對中的出口增長了15.3%和9.5%,而中對馬的出口下降了6.6%和10.2%,這反映了中國在遵循互惠互利的原則下,盡量接受馬來西亞的商品,促進了雙邊貿易的平衡。

總之,馬來西亞與中國進出口總額增長率自2016年以來由負轉正,且以超越東盟與中國進出口總額增長率的態勢持續發展。2018年以后,疫情沖擊導致中馬進出口總額增長率出現波動,但其波動與東盟—中國進出口總額增長率的波動趨勢一致,且高于東盟—中國進出口總額增長率,表明中馬兩國貿易關系日漸密切,未來兩國貿易局勢一片向好。

(二)中馬雙邊貿易互補性弱,集中度較高

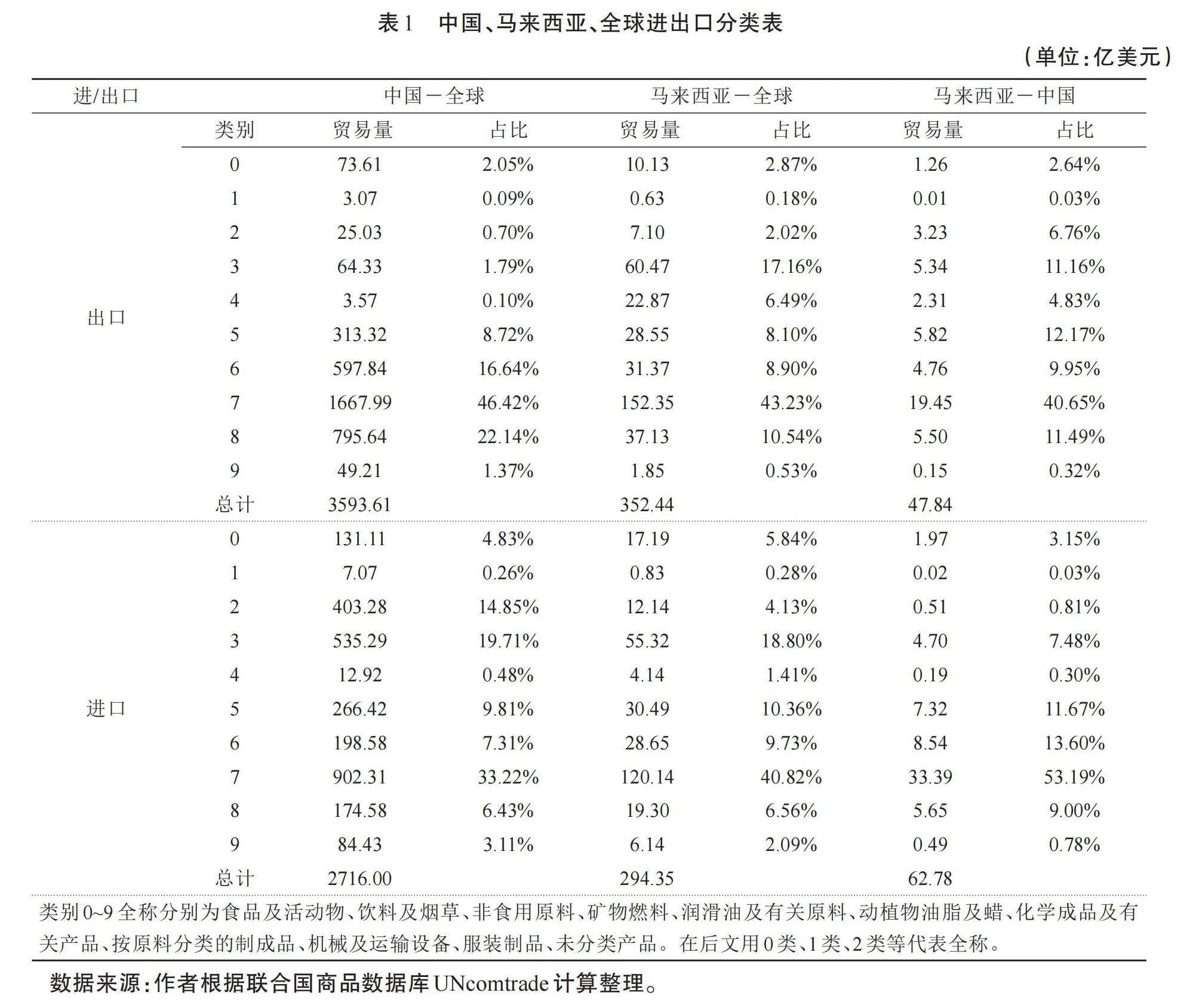

表1數據顯示,2022年中馬雙邊進出口貿易都是以3類、5類、6類、7類以及8類為主,表明中馬進出口產業的互補性弱、集中度高。此外雙方貿易結構與各自對世界進出口的貿易結構相一致。這從側面反映出雙邊貿易互補性弱、集中度高的問題是由國家間優勢產業相似性高引起的。

四、數據來源及處理

本文使用但未標明來源的數據均來于UN-comtrade數據庫,在SITC分類的基礎上,參考文東偉等[15]的做法,將貿易商品進一步分類為資源密集型、勞動密集型、資本技術密集型3大類。即對外貿易共有0~9類,其中0~4為資源密集型,6、8為勞動密集型,5、7為資本技術密集型。

2016年是中馬全面建立戰略伙伴關系的第三年,也是“一帶一路”倡議實施的第三年,中馬兩國關系趨于穩定,但實際出現了一些反常現象,如中馬雙邊貿易額下降10.7%,中對馬出口下降14.4%,進口下降7.6%。這不僅與全球貿易低迷的背景有關,也與中馬貿易結構不平衡有關。站在各國發展戰略的視角,2016年又是中國實施“十三五”規劃的第一年、是馬來西亞實施“第十一大馬計劃(11MP)”的第二年,這一年兩國都有自己新的發展目標和戰略。所以,2016年是中馬貿易合作的一個新起點,也是一個轉折點。因此,指數分析部分選取2016年和2022年的數據進行對比分析;CMS模型分析部分研究時間為2011—2022年,每3年為1期(計算效應時取3年的平均值以減少年份數據波動對結果造成的影響)。

五、中國與馬來西亞貿易指數分析

(一)指數選取

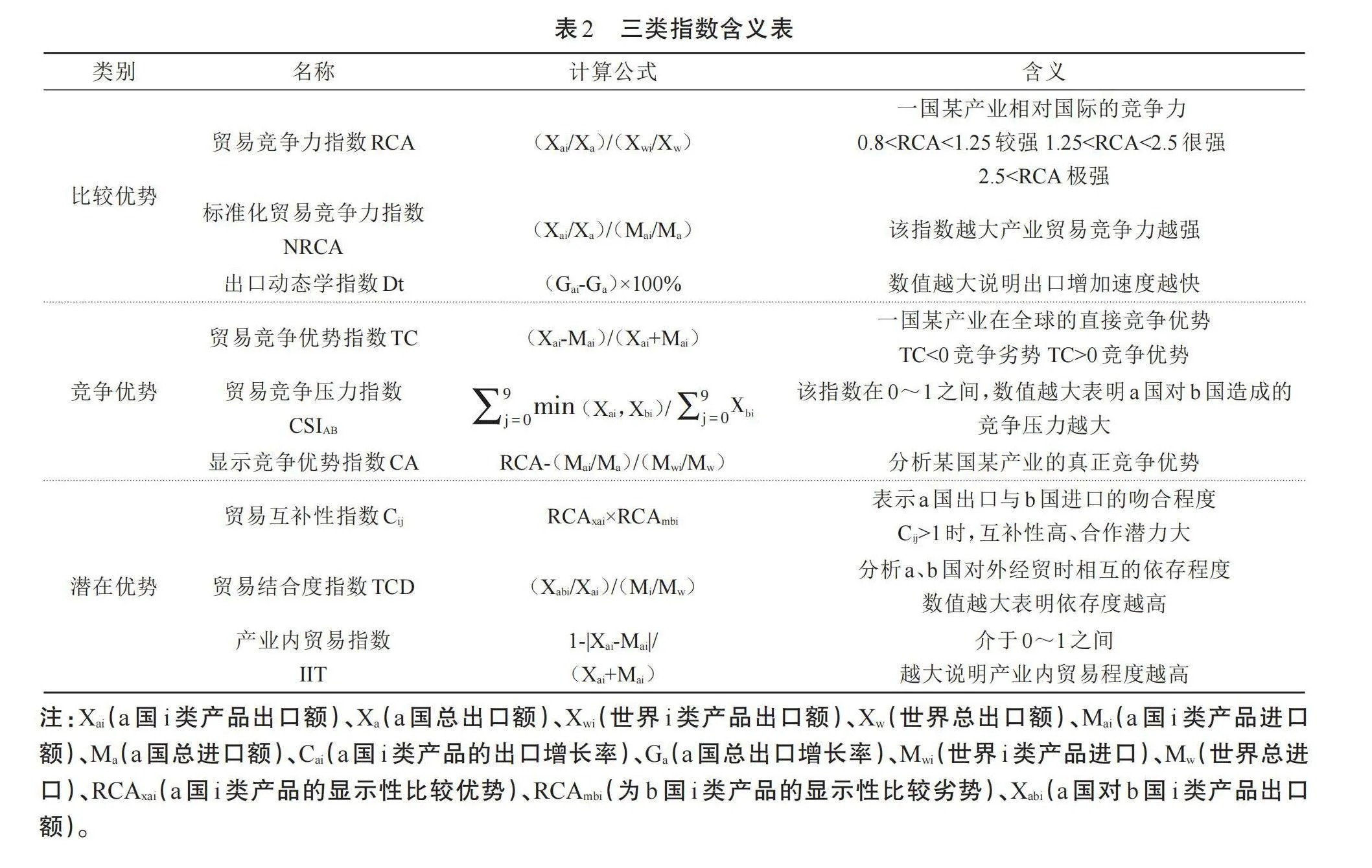

在萬曉寧[4]、陳虹和章國榮[16]、戴翔[17]、王直等[18]、畢燕茹和師博[19]以及尹國君和劉建江[20]選取的貿易競爭壓力指數(CSIAB)、貿易競爭優勢指數(TC)、貿易競爭力指數(RCA)、貿易互補性指數(Cij)、顯示競爭優勢指數(CA)的基礎上,借鑒楊習銘[21]的做法,加入標準化貿易競爭力指數(NRCA)、出口動態學指數(Dt)、貿易結合度指數(TCD)、產業內貿易指數(IIT)四個指數,根據不同指數含義將所有指數歸為比較優勢、競爭優勢和潛在優勢3類。選取潛在優勢主要是研究兩國產業內貿易、貿易結合度及貿易互補性水平。上述3類9項指數的含義、指數的公式及變量解釋見表2:

(二)中國產業競爭優勢分析

1.比較優勢分析

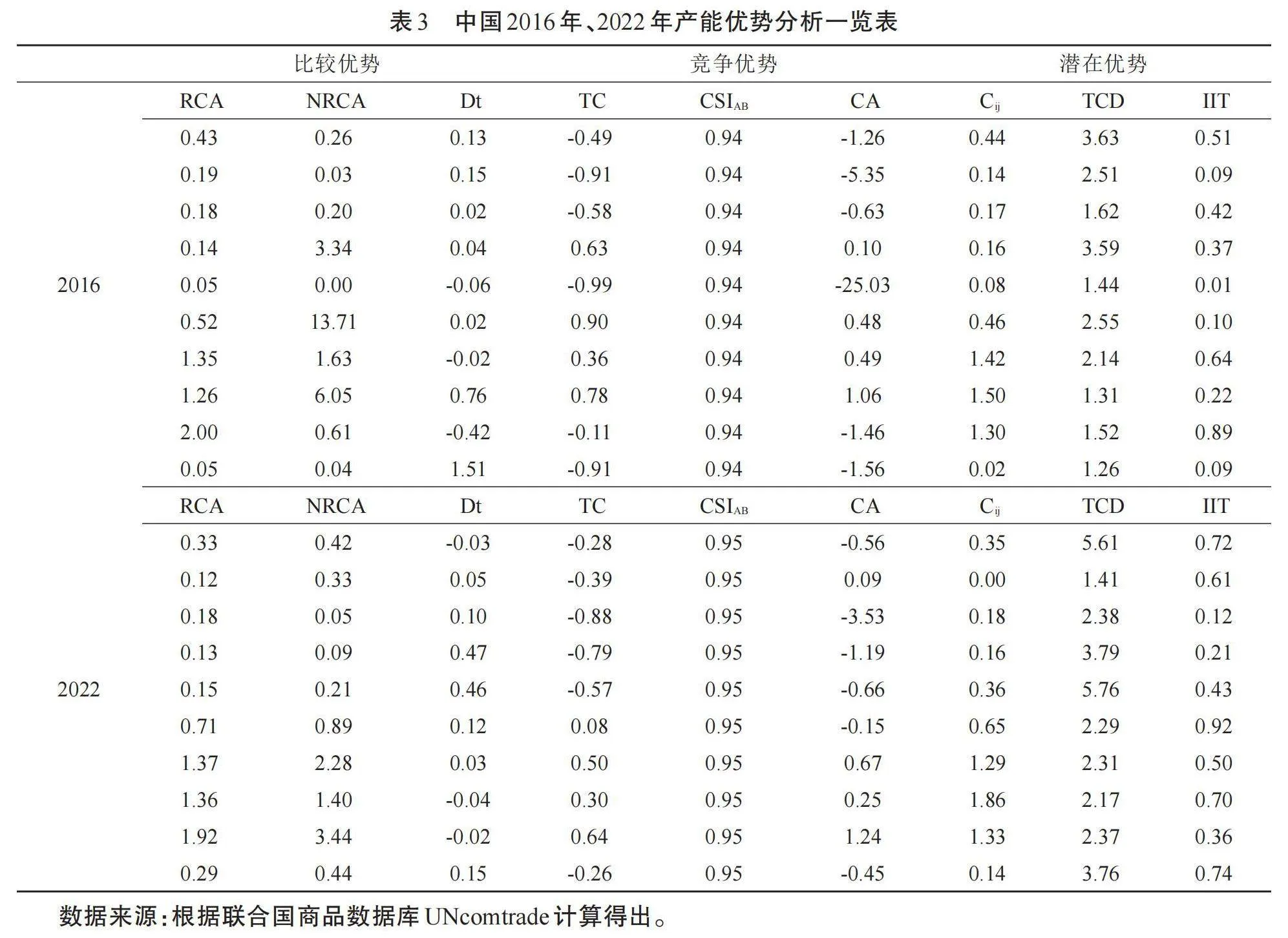

由表3可知:①貿易競爭力指數RCA:2022年6類、7類、8類的RCA指數在1.25~2.50之間,表明這三類產業的國際競爭比較優勢很強,但相比于2016年分別變化了0.02、0.10、-0.08,而其他類別均低于0.80,說明國際競爭比較優勢較弱。②標準化貿易競爭力指數NRCA:2022年中國8類、6類、7類的標準化貿易競爭力指數分別為3.44、2.28、1.40,表明其具有顯性競爭比較優勢,但相較于2016年變化了-11.43、-0.23、-2.61,此外3類2022年較2016年變化了-3.13。③出口動態學指數Dt:2022年中國只有0類、7類和8類的Dt指數介于-0.10與0之間,且相較于2016年4類、5類、6類、8類的Dt指數均有不同程度的增加,表明中國的這些產業具有較強的競爭比較優勢。綜上所述,中國6類、7類、8類產業的比較競爭優勢明顯,但該優勢呈現下降趨勢。

2.競爭優勢分析

由表3可知:①貿易競爭優勢指數TC:2022年中國第8類、6類、7類、5類產業的TC指數為正,分別為0.64、0.50、0.30、0.08,說明這四類產業具有國際競爭優勢,與2016年相比,分別變化0.75、0.14、-0.48、-0.82。除此之外,其余大多數產業的TC指數均呈現增長態勢。②貿易競爭壓力指數CSIAB:2022年中對馬的CSIAB指數為0.95,較2016年上升了0.01,說明中對馬造成的壓力很大且有上升趨勢。③顯示競爭優勢指數CA:2022年中國6類、8類、7類、1類產業的CA指數為正,分別為1.24、0.67、0.25、0.09,較2016年分別變化了2.70、0.18、-0.81、5.44,整體來看競爭優勢有所提高。此外,除4類的CA指數增加了24.37外,其余產業均無較大變動。綜上所述,中國6類、7類、8類產業具有較強的競爭優勢且呈上升趨勢。

3.潛在優勢分析

由表3可知:①產業內貿易指數IIT:2022年中國0類、5類、7類產業的IIT指數均達到0.70及以上(包含0.70)。第5類產業的產業內貿易程度最高,而2類產業的產業內貿易指數最低。整體上,資本技術密集型高于資源密集型產業的產業內貿易,說明我國“一帶一路”倡議的實施和自貿區的建設促進了中馬兩國高新技術產業的產業內貿易。②貿易互補性指數Cij:2022年中馬7類、8類、6類、5類Cij指數為1.86、1.33、1.29、0.65,較2016年變化了0.24、0.03、-0.13、0.19,說明中馬之間這四類產業的產業互補性較強。此外,2022年中馬資本技術密集型產品互補性上升,未來雙方可重點關注相關產業的貿易合作。③貿易結合度指數TCD:2022年中馬4類、0類、3類TCD指數高達5.76、5.61、3.79,與2016年相比上升了4.32、2.25、2.60,說明這三類產業的產業貿易聯系較強。整體來看,中對馬形成了單方面較為強勁的壓力,近年來中馬勞動密集型和資本技術密集型產品的互補性和依存性呈上升趨勢,而資源密集型產品則呈現下降趨勢。具體來看,中馬5類、6類、7類、8類的Cij指數、TCD指數均較高,雙方可重點加強這四類產業的深度貿易合作。

(三)馬來西亞產業競爭優勢分析

1.比較優勢分析

由表4可知:①貿易競爭力指數RCA:2022年,馬來西亞4類產業RCA指數為9.79遠大于2.50,表明4類產業具有極強的國際競爭優勢;7類的RCA指數為1.27介于1.25~2.50之間,表明7類產業具有很強的國際競爭優勢;3類、8類的RCA指數分別為1.25、0.91,介于0.8~1.25之間,表明這兩類產業具有較強的國際競爭優勢。整體來看,資源密集型產品的RCA指數均呈不同程度的下降,勞動密集型產品以及紡織類和服裝類產品均呈不同程度的上升。②標準化貿易競爭力指數NRCA:2022年馬來西亞第4類、8類、7類的標準化貿易競爭力指數分別為4.61、1.61、1.06,表明其顯性競爭比較優勢較強,較2016年分別變化了-3.77、-0.39、0.11。③Dt指數:2022年馬來西亞除3類、4類、7類、9類的Dt指數為正,其他產業出口增長率均為負,但2016年除3類、6類的Dt指數為負以外其余產業均為正,表明馬來西亞整體比較優勢下降。綜上所述,馬來西亞3類、4類、7類以及8類產業具有較強比較競爭優勢。

2.競爭優勢分析

由表4可知:①貿易競爭優勢指數TC:2022年馬來西亞4類、8類、7類、6類、3類產業TC指數為正,分別為0.69、0.32、0.12、0.05、0.04,表明其具有一定的國際競爭優勢,其中屬于資源密集型的產品TC指數有所下降,勞動密集型產品TC指數上升。②貿易競爭壓力指數CSIBA:2022年馬對中的CSIBA指數為0.09,較2016年上升了0.01,表明馬對中不具備競爭壓力。③顯示競爭優勢指數CA:2022年馬來西亞4類、8類、1類產業CA指數分別為7.39、0.22、0.21,與2016年相比,分別變化了-3.53、-0.03、0.24。綜上所述,馬來西亞4類、8類產業的競爭優勢較強,但這種優勢正在慢慢消失。

3.潛在優勢分析

表4計算結果顯示:①產業內貿易指數IIT:2022年馬來西亞除4類以外的其他產業IIT指數均在0.50以上,其中3類產業(0.96)最高,8類產業(0.68)最低。整體來看,勞動密集型、技術密集型高于資源密集型產品的產業內貿易程度,這主要是由中馬產業發展水平相似所引起的。②貿易互補性指數Cij:2022年馬對中4類、2類、3類、7類產業Cij指數分別為7.96、1.88、1.66、1.41,較2016年變化了-304.46、1.22、1.60、1.17,并且后三類產業互補性有不同程度的增加,表明馬對中出口的這四類產業具有明顯的產業互補性。③貿易結合度指數TCD:2022年馬對中只有1類產業TCD指數為0.22(<0.50),其他產業中2類TCD指數(4.49)最高,4類TCD指數(1.00)最低。整體來看,再次驗證了“中馬勞動密集型和資本技術密集型產品的互補性和依存性呈上升趨勢,而資源密集型產品呈相反態勢”的結論。具體來看馬對中出口的2類、3類、4類、7類的Cij指數與TCD指數均較高,具有較強的潛在優勢,馬來西亞可重點加強以上四類產業與中國的互補性合作。

六、中對馬出口貿易增長因素分解

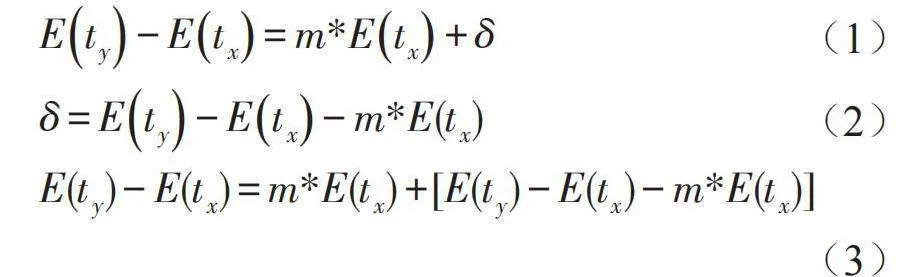

(一)恒定市場份額模型(CMS模型)

Tysynski提出恒定市場份額模型,其優點是通過剔除市場增長和商品結構變化等因素的影響,更客觀地分析產業競爭力對出口增長的實際效果。本文使用修正的CMS模型,將出口貿易增長因素分解成3個——市場需求效應、產業結構效應和價格競爭效應。

假設如下:

E:中對馬出口貿易總額;Ei:中對馬i行業出口總額;

m:馬來西亞從第tx期至第ty期總進口貿易額增長率;

mi:馬來西亞從第tx期至第ty期i行業進口貿易額增長率。

假設中國在馬來西亞市場的出口占有率保持恒定,馬來西亞進口貿易的增長率m將促進中國對馬來西亞出口的增長,此現象被稱為恒定市場份額下的進口增長效應,用m*E來表述。

但在現實中,中馬出口貿易額會發生變化,這違背了恒定市場份額的假設。因此,中對馬出口增長可以分為兩個部分:一部分是由馬來西亞進口增長率所推動的,另一部分則是其他因素的剩余貢獻。理論推導如下:

(3)由于中對馬出口的商品屬于不同的行業,將

(3)細分為:

(二)CMS模型結果分析

由表5可知,中對馬出口總效應呈波動上升趨勢。市場需求效應呈“倒U型”變化;產業結構效應和價格競爭效應呈“U型”變化。具體分析如下:

第1期到第2期,中對馬出口增長總效應為588.39百萬美元。產業結構效應和價格競爭效應在該時期對增長總效應的貢獻占比為114.59%,其中價格競爭效應為499.13百萬美元,對總出口增長的貢獻率為84.83%;產業結構效應為175.10百萬美元,對總出口的貢獻率為29.76%;市場需求效應為-85.84百萬美元,貢獻占比為-14.59%。具體來看,8類產業對出口增長貢獻最大,高達42.98%,2類、3類、4類、7類四個行業(尤其是7類)與馬來西亞產業結構不適應,且市場需求效應也為負。

第2期到第3期,中對馬出口增長總效應降低為374.53百萬美元,這個時期中對馬出口增長主要靠市場需求效應拉動。市場需求效應高達10022.40百萬美元,與前一時期相比明顯增加;但價格競爭效應與產業結構效應分別為-9360.13、-287.74百萬美元,與前一時期相比明顯減少,說明中國出口產業結構與馬來西亞市場需求結構的適應度降低,同時出口產品的價格優勢轉為價格劣勢。從細分行業看,7類超越8類成為出口增長的主要動力,而0類、5類、6類、7類、8類產業的產業結構效應與價格競爭效應都是負值,且與上一期相比有所下降,說明中國的這幾類產業與馬來西亞的產業結構不適應的、產品價格處于競爭劣勢。此外,其余類別產業的價格競爭效應大多為負值,除2類、3類和5類以外產業的產業結構效應均為負值,說明整體來看中對馬出口產業的價格競爭優勢和產業結構優勢均轉為劣勢。

第3期到第4期,中馬出口總效應在第三個階段增長至2982.66百萬美元,這個階段的價格競爭效應為5870.36百萬美元,較前兩個時期有所增長,而且對總效應增長的貢獻程度最大,表明中國產品的價格優勢對出口增加具有明顯的帶動作用。產業結構效應雖然仍為負值,但比上一個時期增加了80.10%,表明中國產業出口與馬來西亞的進口需求不匹配,但不匹配程度在降低。市場需求效應相較于上一個時期下降至-2830.49百萬美元,下降128.24%,表明馬來西亞市場需求下降阻礙了中國對其c5dd01a3c23672e96832d15629bd84c6出口的增加。從細分行業看,除1類的總貢獻值為負以外,其余類別產業均促進了總效應增長。此外,1類、6類、7類和622ac3f6a3b6b9cc38425fe4c8c3de578類產業的市場需求效應、產業結構效應均為負,表明馬來西亞這幾類行業市場需求的下降阻礙了中國對其出口的增加,也反映出中國這幾個行業的出口結構與馬來西亞的進口需求不匹配。

七、結論與對策建議

(一)結論

1.產能合作方面

第一,通過分析中馬不同產業的競爭優勢,發現中國5類、6類、7類和8類產業具有競爭優勢,且這種優勢呈現出上升的態勢;馬來西亞3類、4類、7類和8類產業具有競爭優勢。第二,中馬在7類和8類領域的發展都具有很強的競爭性,但中對馬具有較強的競爭壓力。第三,指數和CMS模型分析的結論都表明中對馬重點出口產業逐漸從資源密集型產業向勞動密集型和技術密集型產業轉變,中對馬出口增長的總效應主要是由5類、6類、7類和8類引起的,這四個產業在第三期對總效應的貢獻率達到87.01%。

2.貿易增長方面

在第2期—第3期期間,市場需求效應憑借一己之力將中對馬出口總效應轉負為正,由此可見進口國總需求的增加對中國出口增長起著十分關鍵的作用。此外,產業結構效應的變化趨勢與總效應“u”型變化趨勢相一致,即在后兩期產業結構效應與總效應水平不斷上升,表明中國積極適應馬來西亞的需求結構變化對繼續保持兩國之間良好的貿易關系來說是十分重要的。出口價格競爭效應在第一階段和第三階段起到正向拉動作用,在第二個階段嚴重阻礙了出口增長。

(二)對策建議

與Lucio Biggiero[22]的觀點相似,本文認為如果想要實現雙贏的貿易目的,中馬兩國需要具有積極的合作態度、良好的信任,并盡量統一的社會發展認知。在此基礎上,“有選擇”地進行產能合作。對于中國而言,實施“選擇性替代”策略,既要積極與馬來西亞進行產能互補性合作,又要分析調整對馬來西亞的出口策略,在支持兩國創新和改善人力資本的同時,保留自身“隱性知識內核”的能力,防止自身經濟競爭力受到損害。

1.產能合作方面

中國的5類、6類產業與馬來西亞的3類和4類產業之間具有很強的互補性,中馬在未來的合作中可以在加強優勢產業合作的同時,積極吸收對方優勢產業中的過剩產能,以充分發揮市場規模效應。

中國可以通過以下幾個方面利用雙方產業的競爭性來促進自身產業的發展。首先,中國可以加強與馬來西亞在技術、人才、資金等關鍵要素上的合作,提升雙方的國際競爭力。其次,中國可以先構建以自己為主導的價值鏈,然后通過幫助馬來西亞實現制造業邁入工業4.0時代和建立自己數字投資中心的愿景,來吸引馬來西亞的積極加入,實現雙贏。

兩種研究方法的分析結果均表明,中國可以將5類、6類、7類產業和8類產業作為與馬來西亞合作的重點領域,通過提高互補性、競爭性來提升兩國產能合作水平,促進雙方產業的共同繁榮。

2.貿易增長方面

(1)積極開拓海外市場,拓展貿易合作空間。

一方面,中國要充分把握市場機遇,特別是在馬來西亞市場需求增加時期,要加大出口力度,促使中國產品更好地融入目標市場;另一方面,為了促進中國對馬來西亞以及東盟其他國家的貿易出口,中國可以在“一帶一路”倡議背景下,繼續推進中老鐵路、中馬欽州產業園區等項目的建設,進一步加強與東盟國家的基礎設施建設和產業合作,以提高產品的生產效率和質量。同時,中國應該降低對單一市場的依賴,提高產品在國際市場上的分散度和穩定性。這有助于擴大市場需求效應對總效用增長的貢獻,促進中馬貿易的發展并實現互利共贏的目標。

(2)根據出口對象國的需求結構變化,培育新的出口增長點。

一方面,中國可以通過對已有產業升級改造、技術革新等途徑加強高技術產品出口,同時逐步壓縮低附加值和資源密集型產品在出口中所占比重,不斷優化出口產品的產業構成,確保出口與馬來西亞的進口需求相匹配。同時,加強與對方國家的產業對接,提高產品的適應性。另一方面,中國可以加強與相關國家和地區的政策對接,建立健全的雙邊和多邊合作框架;充分利用“一帶一路”倡議的平臺,加強基礎設施的互聯互通;深入開展市場調研和文化交流,了解馬來西亞的消費特點、需求變化、文化習俗等,提高中對馬出口產品的針對性和適應性,提升中對馬出口的產業結構效應。

(3)提升出口產品的價格競爭力,提升國際競爭力。

一方面,在“一帶一路”倡議背景下,通過加大外部技術引進和內部技術研發力度等途徑降低產品的生產成本,提高中國出口產品的競爭實力。另一方面,政府部門應在政策上鼓勵和引導制造業企業增加研發投入,采用稅收優惠、資金支持等方式支持研發活動,在促進產業鏈集群化、壓減生產成本和增進生產效能的同時,著力彌補弱勢產業的不足,提升本國產品的國際競爭力。

總之,可以通過產能合作加強中馬6類、8類產業合作。在貿易增長方面,中國要抓住市場機遇,持續優化產業結構以適應需求,同時積極提升價格競爭力,通過加強與馬來西亞的貿易合作,推動中國產品更好地融入目標市場,以此加強合作、促進“雙贏”。

參考文獻:

[1]胡玫,鄭偉.中國與“一帶一路”國家貿易競爭性與互補性分析[J].經濟問題,2019(2):101-108.

[2]王金波.“一帶一路”經濟走廊貿易潛力研究:基于貿易互補性、競爭性和產業國際競爭力的實證分析[J].亞太經濟,2017(4):93-100.

[3]谷合強.“一帶一路”與中國:東盟經貿關系的發展[J].東南亞研究,2018(1):115-133.

[4]萬曉寧,孫愛軍.中國與東盟出口農產品競爭力的比較研究:基于技術含量和競爭態勢視角[J].國際商務(對外經濟貿易大學學報),2016(6):64-73.

[5]陳雨生,王艷梅.中國與RCEP成員國農產品貿易結構、效率及影響因素研究:基于細分產品的實證分析[J].世界農業,2021(12):72-83.

[6]王峰,曾振宇,張雅.“一帶一路”建設下中國與馬來西亞農產品貿易潛力研究[J].廣西財經學院學報,2018,31(6):43-59.

[7]鄭國富.馬來西亞農產品貿易發展現狀與前景[J].農業展望,2018,14(9):86-89.

[8]李湘君.中國與馬來西亞產業內貿易研究[J].東南亞縱橫,2016(5):46-50.

[9]林梅,閆森.中國與馬來西亞的經貿關系:競爭性與互補性分析[J].南洋問題研究,2011(1):25-35.

[10]李文霞,楊逢珉,周華凱.中國農產品出口馬來西亞的二元邊際分析[J].經濟問題探索,2015(8):170-178.

[11]李敬,陳旎,萬廣華,等.“一帶一路”沿線國家貨物貿易的競爭互補關系及動態變化:基于網絡分析方法[J].管理世界,2017(4):10-19.

[12]尤前前.中國對馬來西亞農產品出口波動成因分析:基于CMS模型的實證[J].廣東石油化工學院學報,2016,26(4):73-77.

[13]徐順勇,朱嶼,李翔.中日、中韓服務業貿易增長因素研究[J].價格月刊,2021(7):86-94.

[14]施炳展.互聯網與國際貿易:基于雙邊雙向網址鏈接數據的經驗分析[J].經濟研究,2016,51(5):172-187.

[15]文東偉,冼國明,馬靜.FDI、產業結構變遷與中國的出口競爭力[J].管理世界,2009(4):96-107.

[16]陳虹,章國榮.中國服務貿易國際競爭力的實證研究[J].管理世界,2010(10):13-23.

[17]戴翔.中國制造業國際競爭力:基于貿易附加值的測算[J].中國工業經濟,2015(1):78-88.

[18]王直,魏尚進,祝坤福.總貿易核算法:官方貿易統計與全球價值鏈的度量[J].中國社會科學,2015(9):108-127.

[19]畢燕茹,師博.中國與中亞五國貿易潛力測算及分析:貿易互補性指數與引力模型研究[J].亞太經濟,2010

(3):47-51.

[20]尹國君,劉建江.中美服務貿易國際競爭力比較研究[J].國際貿易問題,2012(7):58-66.

[21]楊習銘,高志剛.中國和巴基斯坦產能合作研究:基于產業競爭力優勢分析[J].價格月刊,2019(9):71-79.

[22]Biggiero L.Industrial and Knowledge Relocation Strate-gies Under the Challenges of Globalization and Digitali-zation[J].Entrepreneurship&Regional Development,2006(18):443-471.

Research on Production Capacity Cooperation and Trade Growth Factors between China and Malaysia

LI Xiang,ZHANG Mengyao,MENG Runze

(Xinjiang University of Finance and Economics,Urumqi,Xinjiang 830012,China)

Abstract:With the implementation of the Belt and Road Initiative and the Regional Comprehensive Economic Partnership(RCEP),trade between China and Malaysia has continued to grow.Studying the trade relationship between China and Malaysia will help deepen our understanding of the trade interaction between the two countries and provide useful references for the sustainable and healthy development of bilateral trade in the future.This paper mainly uses UN Comtrade data and takes 10 industries as the entry point,first analyzes the complementarity and competitiveness of the two countries'trade with index analysis method,and then adopts the revised CMS model to decompose the trade growth factors of ChinaR99uFWsxPp15ET2y82mf3w=='s exports to Malaysia.The study concludes that there are similarities and complementarities between the dominant industries of China and Malaysia.Overall,China's export trade with Malaysia faces greater competitive pressure.Different trade growth factors contribute variably to the total effect,but the overall effect of China's exports to Malaysia displays an upward trajectory.Finally,based on the conclusion of the study,the paper provides some strategic recommendations to promote bilateral trade cooperation,optimize bilateral trade structure and enhance bilateral trade competitiveness from the perspectives of production capacity cooperation and trade growth factors.

Keywords:CMS model;trade growth;production capacity cooperation;advantage analysis

(責任編輯:竇靜)