進口企業視角下海關稅款擔保業務探析

2024-11-05 00:00:00李妍

對外經貿實務 2024年7期

摘要:海關稅款擔保作為促進貿易便利化的金融服務工具之一,在進口貨物征稅中的重要性日益凸顯。文章從原油進口企業視角出發,深入分析原油擔保通關機制,通過案例分析進口企業運用海關稅款擔保降低財務成本的實現路徑,探討海關稅款擔保為海關和企業分別帶來的挑戰,并對優化海關稅款擔保運行機制提出建議,為我國加快建設貿易強國,促進對外貿易高質量發展提供有益參考。

關鍵詞:擔保通關;原油進口企業;降低財務成本;海關稅款

中圖分類號:F745 文獻標志碼:A 文章編號:1003-5559-(2024)07-0105-06

作者簡介:李妍(1992—),女,中國國際石油化工聯合有限責任公司業務經理,經濟師,主要從事國際貿易方面的研究。

國家統計局公布的相關數據顯示,2023年,我國進口原油約5.64億噸,同比增長11%;原油進口金額約2.37萬億元,進口原油企業在通關環節需繳納稅款高達3千億元。隨著貿易規模的擴大和貿易方式的多樣化,海關稅款擔保作為促進貿易便利化的金融服務工具之一,幫助進口企業實現“先放行后繳稅”,即進口貨物抵港報關時,企業通過提供稅款擔保,在暫不繳稅的情況下提前通關并卸載進口貨物,不僅降低貨物在港滯留時間、顯著提高通關效率,而且為進口企業提供了資金流動性管理的巨大便利。國內關于海關稅款擔保的研究多集中于闡釋海關事務擔保法律性質[1-3]、相關擔保制度的完善及創新[4-7]、國際海關擔保制度分析[8-11]、從海關行政角度優化擔保通關實踐[12-15]等方面。而本文將從進口企業的視角出發,以原油擔保通關為例,深入分析海關稅款擔保的運作機制,通過案例研究探討進口企業如何有效運用海關稅款擔保來降低通關成本,分析海關稅款擔保業務帶來的挑戰,最后提出優化建議,以期對促進我國貿易高質量發展提供有益參考。

一、原油擔保通關機制分析

在我國加入世界貿易組織(WTO)后,對從貿易最惠國進口的原油免征關稅;目前除美國外的原油原產國享受貿易最惠國待遇,在進口美國原油時填報從財政部申領的“排除編碼”可免繳關稅。因此,進口原油企業在進口環節僅需要繳納由海關代征的原油進口增值稅,應繳增值稅金額是根據進口原油的完稅價格×增值稅稅率而確定,海關以原油的結算價格為基礎審查確定完稅價格,進口原油的增值稅率目前為13%。在原油進口環節,企業完成稅款繳納才具備被海關批準放行的前提條件之一,海關放行后企業可以安排油輪靠泊和接卸貨物。

(一)擔保業務模式分析

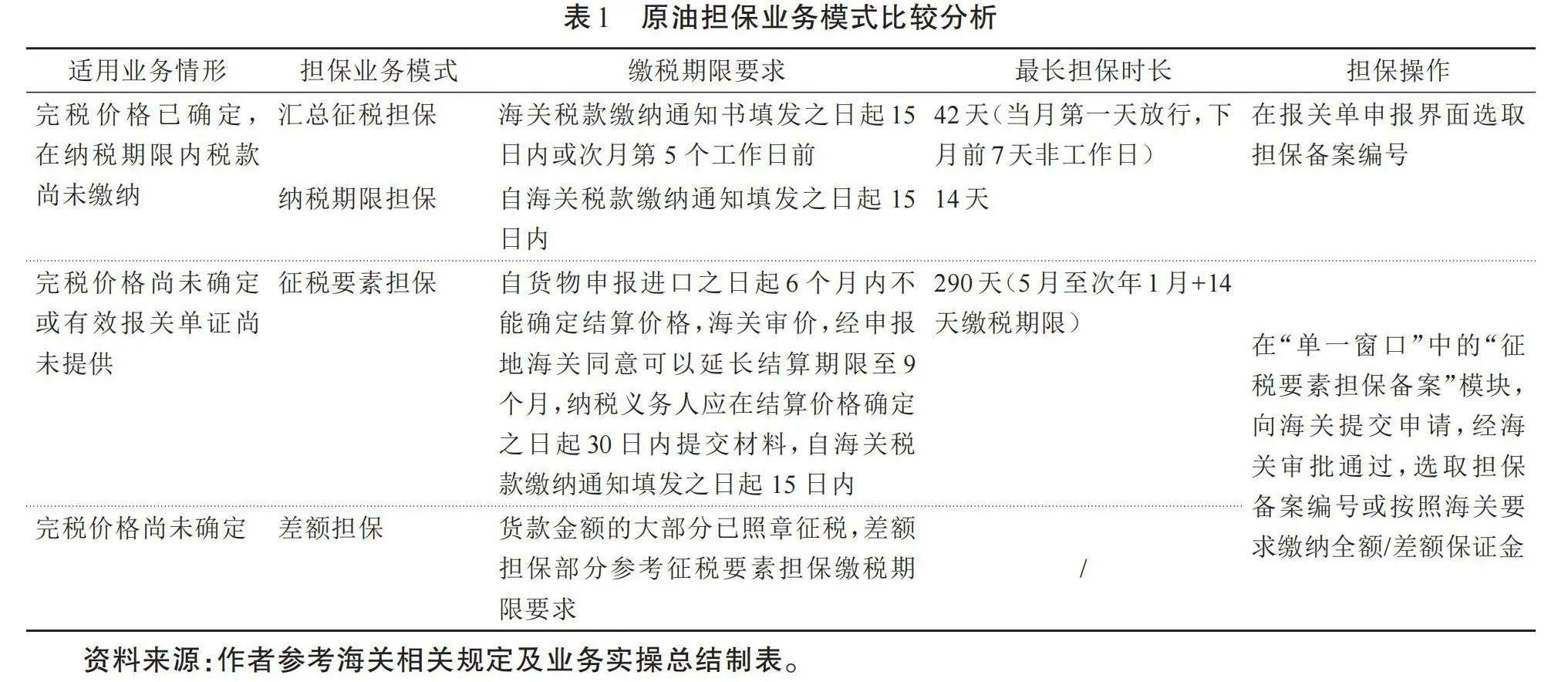

原油擔保通關就是企業在未繳稅的情況下,通過提供海關認可的稅款擔保方式,實現提前通關放行。基于不同的原油進口情形,根據海關相關規定,主要分為匯總征稅、納稅期限和征稅要素擔保等業務模式。

對于完稅價格已確定的貨物,自海關填發稅款繳款書之日起15日內,企業應按時繳納稅款,或者采用匯總征稅或納稅期限擔保來實現提前放行;對于完稅價格未確定的,企業需要提前向海關申請備案,以暫定價格進行申報,并繳納保證金或申請征稅要素擔保通關,部分海關接受差額擔保方式。對于常見的擔保業務模式所適用情形、繳稅期限要求和具體的擔保操作總結如下表1所示,業務實操中各口岸海關的具體要求仍有差異。

在完稅價格確定的情況下,企業由于內部資金安排、現金流緊張等多種原因暫不能繳納稅款的,可以充分運用海關的惠企政策,申請延后期限繳稅,擔保貨物提前放行;在完稅價格不確定的情況下,企業暫不具備繳稅條件,申請使用擔保提前通關,既能降低進口貨物滯留在港時間和滯期成本,提高通關效率,而且能有效把控繳稅節奏,大幅節省資金占用成本。

(二)Y企業在擔保通關環節降低財務成本的案例分析

為了更清晰地探討進口企業如何有效運用海關稅款擔保來降低通關成本,以原油進口Y企業為案例,分析該企業如何選擇擔保模式以及運用擔保通關的便利性。Y企業每年進口原油約800萬噸,其中約250萬噸原油進口報關時完稅價格已確定,可以照章繳稅;約550萬噸原油進口報關時完稅價格未確定,需要使用擔保通關,假設Y企業每票完稅價格不確定的進口原油所需擔保期限在30天左右,接下來分析Y企業如何采取最優的擔保通關措施。

1.完稅價格確定的照章繳稅,完稅價格未確定的繳納保證金

Y企業約550萬噸原油需要向海關先繳納保證金再被批準放行,參考噸桶比1:7.33、原油價格80美元/桶、人民幣兌美元匯率7.2估算,企業需預繳的保證金總額(與預估增值稅款等額)達到30.19億元(人民幣,下同)(1)。企業或需要短期融資來獲取所需現金,或本可將所持現金用于公司運營從而付出了機會成本,擔保保證金平均占用時長約30天,按照2024年5月全國銀行間同業拆借中心公布的1年期貸款市場報價利率(LPR)3.45%計算,Y企業每年因保證金擔保通關被占用的資金成本約868萬元(2)。

2.完稅價格確定的照章繳稅,完稅價格未確定的使用保函擔保通關

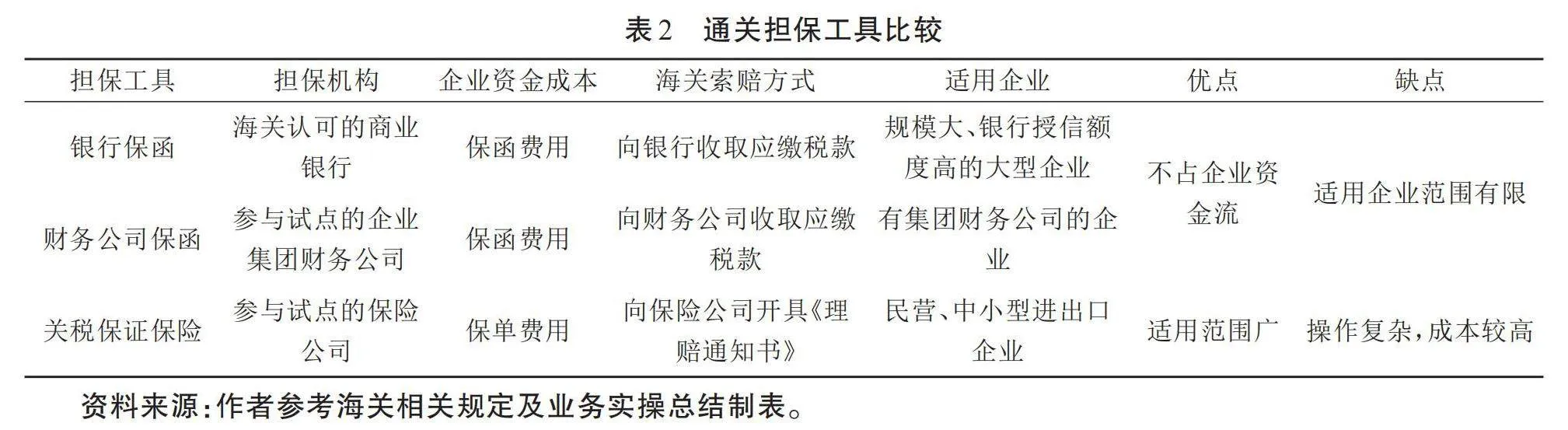

在擔保通關環節為了不再占用大量流動現金,Y企業決定使用金融機構提供的擔保工具并對銀行保函、財務公司保函和關稅保證保險進行綜合比較,詳見下表2。

第一,銀行保函擔保是由銀行向海關出具的書面承諾,如果企業沒有按期履行繳稅義務,由銀行代為繳稅,銀行后續根據保函合同向企業追索賠償。銀行保函不占用企業現金流,只需要企業支付一定的保函費用,企業使用擔保的資金成本大幅降低。第二,財務公司保函擔保是由企業所在集團的財務公司向海關提供的保證,相較于銀行保函,財務公司保函的費率相對更低,不僅為集團內納稅企業節省了財務成本,而且形成集團內協同創效。但是能夠使用財務公司保函的企業范圍更小,其所隸屬的集團下設財務公司,且財務公司的擔保資質須經海關審核同意。第三,關稅保證保險擔保是由企業向具備資質的保險公司投保,憑《關稅保證保險單》辦理擔保通關業務。一旦企業未按期繳稅,保險公司應在收到賠償申請后5個工作日內將應繳稅款賠付給海關。關稅保證保險相比于金融機構保函,費率較高,而且需要逐筆辦理保單,操作較復雜,但是可以為無法取得金融機構保函的民營、中小型企業提供擔保服務。

Y企業隸屬集團設有財務公司,集團財務公司保函相較于銀行保函,不僅費用更低,且Y企業從集團財務公司便于獲取更高的授信額度,因此經過綜合比較分析,Y企業選擇使用集團財務公司保函進行擔保通關。

由于保函在有效期內可以循環使用,即企業繳納稅款后,海關核銷所占用的保函額度,自動恢復的保函額度可以給下一票貨物繼續擔保,Y企業的擔保周期平均約30天,即每月進口貨物的稅款擔保額度在下一個月釋放,能夠給次月的進口貨物繼續使用。Y企業平均每月進口約46萬噸原油,估算每月需繳納的增值稅款約2.5億元(3),綜合考慮油輪集中到港、原油價格、匯率波動等因素,Y企業向集團財務公司申請開具3億元海關稅款擔保保函,假設保函費率為1‰/年,即企業每年需要支付的保函費用為30萬元。使用財務公司保函進行征稅要素擔保通關模式相較于傳統的保證金擔保模式,扣除保函費用后,Y企業節省了838萬元的資金占用成本,有利于企業資金的周轉、流通,有效地緩解了企業的資金壓力。

3.完稅價格確定的使用匯總征稅擔保,完稅價格未確定的使用財務公司保函擔保通關

為進一步降低通關成本,對于進口報關時完稅價格已確定的250萬噸原油,Y企業選擇匯總征稅擔保通關模式,即在次月第5個工作日前集中繳稅,無需根據船舶到港時間提前備款,對企業的資金調配更為便利。匯總征稅平均擔保時長約17天,節省的資金占用成本約224萬元(4),扣除增開的保函費用12萬元(5),相較于上述僅使用征稅要素擔保通關模式,進一步節省資金占用成本約212萬元。

綜上,Y企業使用集團財務公司保函并綜合運用征稅要素和匯總征稅擔保通關模式,每年僅在通關環節能夠節省的財務成本高達1,050萬元。

二、海關稅款擔保帶來的挑戰

海關稅款擔保惠企政策的廣泛運用,能夠提高海關征稅效率,顯著減小企業在進口環節的資金壓力,加快貨物通關,從而促進外貿高質量發展。但是,海關稅款擔保在促進貿易便利化的同時,也對海關防范稅收風險、保障國家稅收安全以及企業擔保通關提出了更多的挑戰。

(一)海關層面的挑戰

批準企業使用稅款擔保,對于海關加強合規監管、確保及時足額收繳稅款提出了更高的要求,主要從以下兩方面分析海關監管過程中存在的潛在風險。

1.企業信息的對稱性

一方面,海關可能面臨來自進口企業的信息不對稱問題,即海關難以直接獲取到被擔保企業真實的財務信息和風險狀況,對于進口企業的經營風險、繳納稅款能力難以做出預判,從而影響監管的有效性。另一方面,被海關認可作為稅款擔保機構的銀行、企業集團財務公司、保險公司等金融機構較多,在擔保機構的經營狀況、稅款償付能力等方面存在動態信息的不對稱性,海關需要投入更多的資源和技術手段來監管擔保機構的財務狀況和履約能力。

2.收繳稅款的及時性

如上文分析,適用于不同進口業務情形的擔保業務模式不同,最長的擔保期限甚至達到290天,這對于海關及時收繳稅款提出了更大的挑戰。第一,海關需要密切把控擔保工具的擔保有效期限,對每一份擔保通關申請進行全流程精細化管理,規避擔保超期風險;第二,海關需要對進口擔保業務適用條件進行專業的判斷,精準把控企業轉稅時點,規避企業惡意緩稅的風險;第三,一旦出現企業超期未繳稅款的情形,海關需要第一時間向擔保機構索賠,及時收取應繳稅款,并停止該企業的擔保通關業務,嚴守稅收安全的防線。

(二)企業層面的挑戰

對進口企業而言,海關稅款擔保無疑是帶來真金白銀的惠企政策,但在海關稅款擔保的申請、運用以及完善過程中,企業都會面臨一定的挑戰。

1.申請擔保通關方面的挑戰

在以信用為核心的新型海關監管體系下,海關根據企業信用等級實施差別化的擔保政策,失信企業不能使用海關稅款擔保通關模式,這也是申辦擔保通關的最基本要求。企業向金融機構申請獲取保函的前提,是該企業在該金融機構具備相應的授信額度。銀行會根據企業的財務狀況、信用情況等進行審查評估,以確定是否能為企業提供擔保以及相應的授信額度,達不到銀行信用標準的中小型企業無法獲取銀行保函;同樣,能夠使用集團財務公司保函的企業范圍更小;關稅保證保險能夠為無法取得金融機構保函的民營、中小型企業提供擔保服務,但是費率較高,可能會增加企業的財務負擔。

2.運用擔保通關方面的挑戰

企業在享受海關稅款擔保帶來便利的同時,一方面要規避財務風險,妥善經營,保證有充裕的現金流進行按時繳稅;另一方面要合理安排資金運用,提高精細化管理水平,避免出現因管理疏漏導致未按時繳稅的問題發生。一旦企業未在規定的納稅期限內繳稅,會面臨一系列的后果,包括海關可停用擔保通關業務、追征滯納金、情形嚴重的加處罰款;并且企業的信用記錄會受到影響;另外,企業需要承擔來自擔保機構的罰款及擔保合同中約定的其他法律責任。

3.完善擔保通關方面的挑戰

U公司為集團內煉化企業代理進口原油,作為進口收貨人在全國范圍的口岸海關申報進口貨物通關,面臨著多口岸分別申請辦理保函備案的程序繁瑣、耗費時間長且成本高、多份保函不便管理等多方面的挑戰。海關于2021年發布《關于深化海關稅款擔保改革的公告》后,以進出口收發貨人為主體申請辦理海關稅款擔保業務,一份保函可以實現“一地備案,全國通行”。U公司第一時間把握政策利好,與屬地備案海關充分溝通,將前期多份保函整合為一份全國總擔保保函,使用范圍擴大到全國口岸,在各地上岸進口原油的煉化企業都可以使用同一份總擔保保函進行通關,為船期靈活調整提供操作空間,有效降低油輪在港時間,提高通關效率;并且,保函使用率得到顯著提高,總擔保保函有效破解了前期保函分散出現的零散保函額度使用不充分的難題,實現擔保額度“化零為整”的效果。

與此同時,U公司不斷優化保函管理和運行,通過建立全國口岸共享的保函運行臺賬,實時監督各口岸保函使用進度,定期與屬地海關復核系統中的保函剩余額度并設預警值,一旦剩余可使用保函額度低于預警值,協調煉化企業加快轉稅進度,釋放保函額度,循環使用,提高保函運轉效率。

三、政策層面的優化建議

近期,海關總署對于海關高級認證企業(以下簡稱“AEO企業”)推出了17項便利措施,其中在降低企業進出口成本方面,海關指出可以有條件地開展AEO企業申請免除稅款擔保試點,這是在稅款擔保基礎上更進一步的惠企舉措,不僅大幅降低企業資金成本,正向激勵企業提升信用等級,而且從根源上解決部分企業難以獲取擔保工具的困難,支持、幫扶中小微企業發展。結合本文的前述分析,在此對AEO企業申請免擔保的實操性以及海關加強稅收監管的措施進行探討和建議。

第一,海關總署公布的《海關高級認證企業標準》為海關對AEO企業的稅收監管提供了基礎保障。標準中要求建立關企合作機制,海關能夠及時掌握AEO企業動態;財務標準要求AEO企業有相對充足的資金和繳稅能力;AEO企業不可出現涉稅要素不規范申報的情形。因此,海關對于AEO企業具備較為完善的監督機制,能有效防范免擔保帶來的稅收風險。

第二,建立免擔保限額預警機制。海關可結合企業的進口規模、繳稅記錄等測算AEO企業免擔保通關的最大稅款金額,通過全國聯網系統監控該企業已放行未繳稅的情況,一旦超出設定的免擔保最高限額,及時發出預警,要求AEO企業補充金融機構保函、保證金等擔保工具。一旦出現稅款延遲繳納,中止該企業的免擔保通關業務。

第三,對可適用免擔保的業務模式進行限定。結合上文對原油擔保業務模式的分析,匯總征稅和納稅期限擔保模式對于可延后繳稅的時長有明確的限制要求,海關的稅收風險能夠在有限的時間段內得到有效控制,即對于每月集中繳納稅款和在進口之日起15天內繳納稅款的情形,海關可采取對AEO企業免除提供擔保的惠企舉措,進一步減輕進口企業的財務負擔。

第四,引導AEO企業建立健全內部信用管理體系。為生產型企業代理進口原油的AEO企業作為進口收貨人申請免擔保通關業務時,考慮到作為實際繳稅主體的生產型企業借助AEO企業的免擔保驗放資質來通關,海關可采取有效措施來防范稅收風險。一方面由海關綜合評估生產型企業的經營現金流、集團背書等情況,確保納稅人有能力繳納稅款;另一方面,引導AEO貿易公司建立健全內部信用管理體系,對于生產型企業的經營狀況、歷史交易履約記錄、財務數據、市場聲譽等進行綜合信用評估,并持續跟蹤信用狀況,及時更新適用免擔保通關方式的優質生產型企業,定期向海關更新內部信用管理報告。

第五,構建高效的海關稅收擔保信用信息共享機制,與中國人民銀行、稅務、工商、外匯等多個政府部門以及各地口岸海關之間建立緊密的信息互通合作,對擔保人和繳稅企業的經營情況、財務狀況、履約記錄、繳稅履行能力等方面進行有效監控和信用評估,及時在信息共享平臺預警潛在風險企業,不同部門在處理潛在風險企業相關業務時能采取有效的風險防范措施。并且,通過海關網站、企業官方平臺、信用信息公示系統等渠道,定期向社會公眾披露信用信息,不僅提高信息透明度、增強社會監督,而且促進擔保人和繳稅企業的自我約束和誠信經營,實現海關稅收擔保信用信息與社會信用體系的有機結合,為海關稅收征管提供強有力的信用支持。

注釋:

(1)增值稅款=550萬噸(數量)*7.33(噸桶比)*80美元/桶(原油價格)*13%(增值稅率)*7.2(匯率)=30.19(億元)。

(2)占用資金成本=301,900(萬元)*3.45%(1年期LPR年利率)/360(天)*30(天)=868(萬元)。

(3)增值稅款=46萬噸(數量)*7.33(噸桶比)*80美元/桶(原油價格)*13%(增值稅率)*7.2(匯率)=2.5(億元)。

(4)節省財務ZKGI53q/tv7cbjvtC05n1Q==費用=250萬噸(數量)*7.33(噸桶比)*80美元/桶(原油價格)*13%(增值稅率)*7.2(匯率)*3.45%(1年期LPR年利率)/360(天)*17(天)=223.55(萬元)。

(5)增開保函額度=250萬噸(數量)/12(月)*7.33(噸桶比)*80(原油價格)*13%(增值稅率)*7.2(匯率)≈1.2億元;增開保函費用=1.2(億元)*1‰(保函費率)=12(萬元)。

參考文獻:

[1]鄭玉萍,林檢,林宜等.海關事務擔保若干問題研究及相關建議[C]//《上海法學研究》集刊.上海:上海人民出版社,2021:145-159.

[2]王淑敏,李銀澄.關稅履約保證保險的立法問題研究[J].海關法評論,2021(10):121-132.

[3]周華.海關關稅保證保險法律適用問題與完善[J].海關與經貿研究,2020,41(2):80-90.

[4]童天驕.從貿易便利看海關事務擔保制度之不足與完善[J].海關法評論,2020(9):75-88.

[5]粟榆,丁繼鋒,張文麗,洪博陽.經濟轉型背景下關稅保證保險的經營風險及其防控[J].保險理論與實踐,2020(9):11.

[6]楊健,謝幸福,陳宜榮.中國海關納稅擔保制度創新研究[J].哈爾濱工業大學學報(社會科學版),2019,21(4):37-41.

[7]田素.海關稅收擔保制度研究[D].上海:上海海關學院,2016.

[8]王雅麗.美國海關擔保制度與C-TPAT的關系及啟示[J].中國海關,2024(2):86-88.

[9]李童.美國海關擔保制度淺析[J].中國海關,2022(9):80-81.

[10]鄭伊,楊小強.歐盟海關法典上的通關、海關債與擔保制度[J].地方立法研究,2019,4(5):39-60.

[11]劉奇超,蘇鐵,曹明星等.關稅擔保制度的國際比較與中國關稅法立法[J].經濟研究參考,2017(67):52-59.

[12]唐金成,韓晴.“新基建”賦能我國關稅保證保險高質量發展研究[J].區域金融研究,2022(2):35-41.

[13]李睿,徐焱缽.一保多用:海關稅款擔保新模式[J].中國海關,2022(8):29.

[14]林利忠,林臻,黃翀.全國海關通關一體化形勢下直屬海關加強稅收風險防控探討[J].海關與經貿研究,2018,39(1):17-24.

[15]高俊,方治.擔保驗放通關程序下的海關稅收管理風險探究[J].海關與經貿研究,2016,37(4):44-52.

Analysis of Customs Duty Guarantee Services from the Perspective of Import Enterprises:A Case Study of Crude Oil Guaranteed Clearance

LI Yan

(China National United Oil Corporation,Beijing100020,China)

Abstract:Customs duty guarantees,as one of the financial service tools that facilitate trade,have become increasingly important in the taxation of imported goods.From the perspective of crude oil import enterprises,this paper delves into the crude oil guaranteed clearance mechanism.Through case studies,it examines the pathways through which import enterprises use customs duty guarantees to reduce financial cost.The paper also explores the challenges that customs duty guarantees present to both customs authorities and enterprises.Finally,it offers suggestions to optimize the operation mechanism of customs duty guarantees.It aims to provide valuable insights for China to turn the country into atrader of quality and promote the high-quality development of foreign trade.

Keywords:guaranteed customs clearance;crude oil import enterprises;reducing financial cost;customs duty

(責任編輯:竇靜)