企業創新文本信息披露與供應商關系穩定性

2024-11-06 00:00:00謝幫生汪虹雨

財會月刊·上半月 2024年11期

【摘要】全球供應鏈重構深刻地影響著企業與供應商的關系。構建穩定的供應商關系, 降低“脫鉤斷鏈”風險成為企業可持續發展的關鍵。基于企業非財務信息披露角度, 采用文本分析和機器學習方法研究發現, 企業創新文本信息披露有利于促進企業與供應商關系的穩定性。這一結論經過一系列穩健性檢驗后依然成立, 并且在非國有企業和成熟期企業中更為顯著。其中, 信息傳遞效應和聲譽機制是企業創新文本信息披露影響供應商關系穩定性的主要渠道。進一步分析發現, 企業創新文本信息披露有利于促進企業的商業信用融資和供應商配置多元化。本文分析為進一步豐富非財務信息披露的經濟后果研究做出了理論貢獻, 并為企業維護供應商關系穩定性、 降低對主要供應商的依賴程度提供了實踐指導。

【關鍵詞】創新文本信息;供應商關系;聲譽機制;信息不對稱

【中圖分類號】 F239;F810 【文獻標識碼】A 【文章編號】1004-0994(2024)21-0037-8

一、 引言

近年來, 受逆全球化思潮、 貿易保護主義、 中美貿易摩擦等因素影響, 全球產業鏈供應鏈面臨重大調整, 逆全球化趨勢逐漸加強, 全球供應鏈朝著近岸化、 分散化、 區域化的方向演變(朱曉樂和黃漢權,2021)。為了應對國際供應鏈重構的沖擊, 并進一步增強我國供應鏈韌性,2022年10月, 黨的二十大強調著力提升產業鏈供應鏈韌性和安全水平, 持續增強產業鏈供應鏈的抗風險能力。供應鏈作為產業鏈的重要部分, 供應鏈關系的穩定有利于促進各要素在企業間流動、 提升流通效率, 從而提高企業的市場應變能力, 增強產業鏈供應鏈韌性。而在供應鏈關系中, 上游供應商的有效、 穩定供給是確保供應鏈效率的關鍵, 因此, 如何建立起穩定的供應商關系是理論界和實務界共同關注的話題。

創新作為增強競爭力的必由之路, 能夠提高企業生產效率, 有利于帶動上下游企業技術進步, 具有供應鏈溢出效應(李爍和李清,2023), 因此創新活動會引起客戶、 供應商的廣泛關注。特別是對供應商而言, 構建穩定的供應商—客戶關系有利于供應鏈上下游創新知識的傳播, 推動供應商技術進步, 促進創新成果的供應鏈溢出。對于企業本身而言, 供應商b663f981923e5903549c0b579fb21603a111b8ee71be32068efc2ef9c2d3e556關系的穩定性會影響要素供給和知識交流, 有利于提高創新績效, 從而提高企業全要素生產率(黃宏斌等,2023a), 因此企業創新也需要穩定的供應商關系提供保障。但由于創新活動的復雜性和不確定性, 創新活動會加劇企業與外部利益相關者之間的信息不對稱程度(李巖瓊和姚頤,2020)。而企業創新文本信息作為企業的非財務信息, 不僅能體現企業的研發進展, 還在一定程度上反映了企業未來的產品發展方向, 為外部信息使用者的決策提供增量信息(Jones,2007;Merkley,2014;Jinhwan和Kristen,2020), 便于供應商進一步評估企業9f88004401ea092ac06e5ac98f9f9601524b260708458a4253d7697695bc19bf未來發展動向和競爭優勢(Luo等,2023), 從而做出相應決策調整, 增強供應鏈關系穩定性。一方面, 目前關于企業創新文本信息披露經濟后果的研究主要集中在投資者、 分析師以及同行業企業層面(李巖瓊和姚頤,2020;程新生等,2020;魯惠中等,2023;符號亮等,2023), 尚未拓展至供應商關系穩定性視角。另一方面, 目前有關供應商關系穩定性的研究主要集中在其產生的經濟后果方面, 其分析前提是企業已經形成了穩定的供應商關系, 較少有文獻探究供應商關系穩定性的影響因素。那么, 企業創新文本信息披露能否增強供應商關系穩定性呢?其作用機理如何?進一步探究以上問題有利于維護供應鏈安全穩定, 并豐富有關供應商關系穩定性的研究。

基于此, 本文以2007 ~ 2022年我國A股上市公司為研究樣本, 利用文本分析和機器學習方法對企業創新文本信息披露進行度量, 旨在厘清企業創新文本信息披露對供應商關系穩定性產生的影響及其作用機制。研究發現: 企業創新文本信息披露通過信息傳遞效應和聲譽機制來促進供應商關系穩定性, 并且兩者關系在非國有企業和成熟期企業中更顯著。進一步分析發現, 企業創新文本信息披露能夠促進企業的商業信用融資, 降低對主要供應商的依賴程度, 說明企業創新文本信息披露增大了企業的供應鏈話語權, 有利于企業形成多元均衡的供應商關系。

本文可能的研究意義包括以下幾點: ①豐富了非財務信息披露經濟后果的相關研究。企業創新文本信息區別于其他確定性風險信息及盈余信息, 不同視角、 不同解讀能力以及不同特性的信息使用者會對其做出不同的反應。供應商同樣是企業財務報表信息的使用者, 與企業之間存在信息鴻溝, 了解目標企業的戰略動向有助于其進一步評估風險, 從而維護供應鏈安全穩定。②豐富了有關供應商關系穩定性的影響因素研究。已有研究發現, 客戶與供應商關系穩定性的影響因素有信息披露質量、 企業風險、 企業ESG表現、 企業內部控制質量以及共同機構持股等(Lai,2019;孫雅妮和王君宜,2021;Chen等,2021;白俊等,2022;Freeman,2023;陳嬌嬌等,2023), 本文從信息傳遞效應和聲譽機制兩個渠道探究企業創新文本信息披露對供應商關系穩定性的影響, 為企業加強與供應商的交流與聯系提供了新的視角。③為相關政策制定者進一步加強供應鏈上下游企業合作與交流提供了新的視角, 為維護和促進供應鏈安全穩定提供了有益參考。客戶與供應商關系穩定性對于增強供應鏈韌性以及維護供應鏈安全穩定具有重要現實意義, 并且對于企業在未來如何與供應商進一步加強信息溝通和交流具有重要的啟示作用。

二、 文獻回顧

創新文本信息披露是企業的一種自愿性信息披露行為, 能夠對企業創新活動進行信息補充和解釋(Merkley,2014), 從而提高相關信息的可理解性, 并向利益相關者傳遞企業可持續發展的信號(Jones,2007)。基于信號傳遞理論, 學者們分別從分析師、 投資者以及同行業角度分析企業創新文本信息披露的信號價值, 驗證了創新文本信息披露的有效性。基于分析師角度, 企業創新文本信息披露能夠顯著降低分析師預測偏差及分歧(李巖瓊和姚頤,2020), 從而緩解企業與資本市場的信息不對稱問題, 降低企業權益資本成本和未來財務風險(Hegde 和Mishra,2023)。基于投資者角度, 企業創新文本信息披露不僅能夠提高投資者對企業的價值認同感(程新生等,2020), 而且能為投資者提供有關企業的特質信息, 從而降低股價同步性, 提高資本市場的定價效率(韋琳和肖夢瑤,2022)。此外, 基于同行業角度, 符號亮等(2023)、 Jinhwan和Kristen(2020)研究發現, 同行業其他企業的創新文本信息披露會促使目標企業加大研發投入, 驗證了企業創新文本信息披露在同行業中的信息傳遞效應。

而供應商作為企業重要的利益相關者, 其經營決策也會受到企業信息披露的影響。如Luo等(2023)的研究表明, 客戶企業的創新文本信息披露越多, 供應商企業的研發投入就越多, 且兩者專利相似度也越高。因此, 企業年報中披露的創新文本信息是供應商企業決策的重要參考依據。

三、 理論分析與研究假設

(一) 創新文本信息披露與供應商關系穩定性

隨著供應鏈上下游企業之間關系日益密切, 供應商逐漸成為企業的重要利益相關者, 企業與供應商之間的互動關系不僅影響著雙方的經營決策, 也影響著整體經濟發展。根據長鞭效應, 當供應鏈下游企業的產品需求信息無法有效傳達至上游時, 會造成信息扭曲, 降低效益, 而企業創新活動相關信息包含著企業未來的產品發展方向, 因此供應商會更加關注創新活動的相關信息。

首先, 相較于私有信息, 企業年報信息的使用者更加廣泛, 并且年報信息還要受到外部監督, 因此更具可驗證性和可靠性(底璐璐等,2020), 供應商可以利用企業年報中披露的創新文本信息來驗證私人信息的可信度(Chiu等,2019)。企業創新文本信息不僅反映了企業創新活動相關情況, 而且反映了管理層對于企業創新活動的預期。根據信息披露外部性理論, 企業所披露的信息會對其他主體產生直接或間接的影響。因此, 企業創新文本信息披露會影響供應商的經營決策(Luo等,2023)。進一步地, 基于信號傳遞理論, 企業創新文本信息披露能夠向財務信息使用者傳遞企業未來發展前景良好的信號, 因此企業創新文本信息披露將提升供應商對于企業的未來預期, 增強供應商的長期合作意愿。

其次, 從創新活動來看, 基于協同效應, 達成穩定的供應鏈關系可以促進雙方的協同創新(黃宏斌等,2023b), 并且穩定供應鏈關系中的上下游企業有利于構成縱向創新鏈, 在長期穩定關系的基礎上, 縱向創新鏈能夠推動優質供給資源從上游傳遞至下游、 市場需求信息自下游反饋至上游, 實現良性循環, 有效克服單一企業創新面對的困難, 對創新績效提升具有持續驅動作用(張嘉偉等,2023)。因此, 基于供應鏈協同效應的經濟效益, 具有創新導向的企業有動機尋找穩定的供應商來實現異質性資源互補, 降低創新風險。進一步地, 從信息披露角度分析, 信息交流是維持供應鏈關系的重要因素(Freeman,2023;Gao等,2024), 上下游企業之間信息不對稱程度越低, 越有可能形成供應鏈關系(Chen等,2021), 所形成的供應鏈關系穩定性也越強(陳嬌嬌等,2023;潘紅波和張哲,2020)。因此, 公開發布的創新文本信息作為私有信息的補充, 不僅可降低企業自身尋找供應商的協調成本, 還能降低供應商企業的客戶信息收集成本, 并且連續發布的年報創新文本信息不斷更新企業研發進展和未來前景, 有利于提高上下游組織間的溝通效率, 降低溝通成本和協調成本, 促進供應商關系穩定性提升。

綜上所述, 本文提出以下假設:

H1: 企業創新文本信息披露能夠增強供應商關系穩定性。

(二) 信息傳遞效應: 創新文本信息披露、 信息不對稱與供應商關系穩定性

基于信息傳遞效應, 創新文本信息作為企業年報中的非財務信息, 相較于財務信息能夠為年報使用者提供更多的增量信息, 緩解企業與資本市場投資者之間的信息不對稱(李巖瓊和姚頤,2020;程新生等,2020;陶雄華等,2022)。而信息不對稱是影響企業與供應商之間關系的重要因素(孫雅妮和王君宜,2021; 陳嬌嬌等,2023)。對于企業自身而言, 創新文本信息披露會反映企業過去的研發成果和未來創新發展方向, 其中未來創新發展方向是供應鏈中的關鍵信息, 其傳播能夠幫助企業吸引更多供應商, 從而使企業能夠在供應鏈中把握主動權, 通過降低協調成本, 選擇最優供應商達成穩定關系。對于供應商企業而言, 其通過創新文本信息能夠更精準地判斷客戶企業的未來需求, 這可為自身制定生產決策提供依據, 從而緩解雙方的信息不對稱, 促進供需匹配, 提高合作關系的穩定性。

綜上所述, 本文提出以下假設:

H2: 企業創新文本信息披露可通過緩解信息不對稱, 增強供應商關系穩定性。

(三) 聲譽機制: 創新文本信息披露、 企業聲譽與供應商關系穩定性

供應鏈的風險傳染效應使得供應鏈成員成為“一榮俱榮、 一損俱損”的利益共同體(Gibilaro和Mattarocci,2019), 為了降低風險, 供應商會傾向于與風險較低、 聲譽較好的企業保持穩定的合作關系。而根據專有成本理論, 企業披露創新文本信息需花費較高的成本, 企業一旦選擇進行創新文本信息的披露, 則所披露的信息要具有一定的信息含量, 能夠向外部利益相關者(如供應商)傳遞企業擁有足夠財務資源進行創新的信號, 從而表明企業未來前景可觀, 由此提高企業的聲譽(Elena等,2023)。根據聲譽理論, 良好的聲譽代表著企業對利益相關者的承諾, 因此企業創新文本信息披露可提升企業聲譽, 進而提高供應商對企業的信任水平, 增強供應商關系穩定性。

綜上所述, 本文提出以下假設:

H3: 企業創新文本信息披露可通過提高企業聲譽, 增強供應商關系穩定性。

四、 研究設計

(一) 數據來源

本文選取2007 ~ 2022年我國A股上市公司為研究樣本, 并進行如下處理: ①剔除企業年報不能被Python識別的樣本。②剔除未能準確披露供應商名稱的樣本, 如企業年報中披露的供應商名稱為“第一大供應商”“第二大供應商”等。最終獲取的明確披露供應商信息的公司年度觀測值為7579個。③剔除ST類上市公司樣本。④剔除相關變量缺失的樣本。⑤剔除金融業樣本。經過篩選, 最終得到6099個公司年度觀測值。由于本文在回歸分析中使用t+1期的供應商關系穩定性數據, 因此回歸分析中包含3709個公司年度觀測值。企業創新文本信息披露數據通過Python對企業年報中的“管理層討論與分析”處理得到, 供應鏈數據來自中國研究數據服務平臺(CNRDS), 其余數據來自CSMAR數據庫。為了避免極端值的影響, 對連續變量進行了1%和99%水平上的縮尾處理。

(二) 變量設定

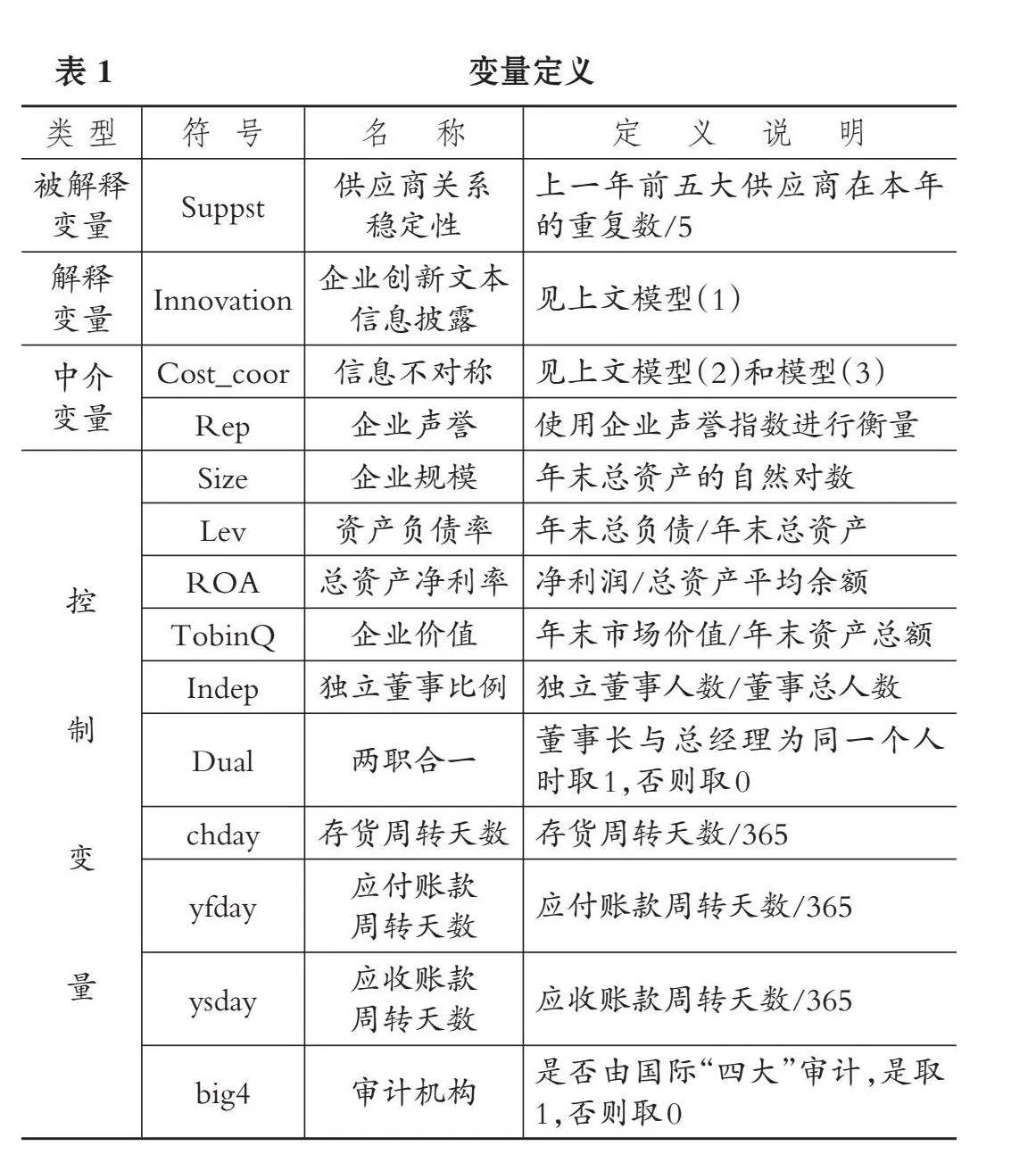

1. 被解釋變量: 供應商關系穩定性(Suppst)。本文參考張嘉偉等(2023) 的研究, 采用“上一年前五大供應商在本年的重復數/5”對供應商關系穩定性進行衡量。例如: 2018 年 A 企業前 5 大供應商中有 3 個供應商是 2017 年 已有的, 則 2018 年 A 企業供應商穩定性為 0.6(3÷5)。該指標值越大, 表示企業的供應商越穩定。

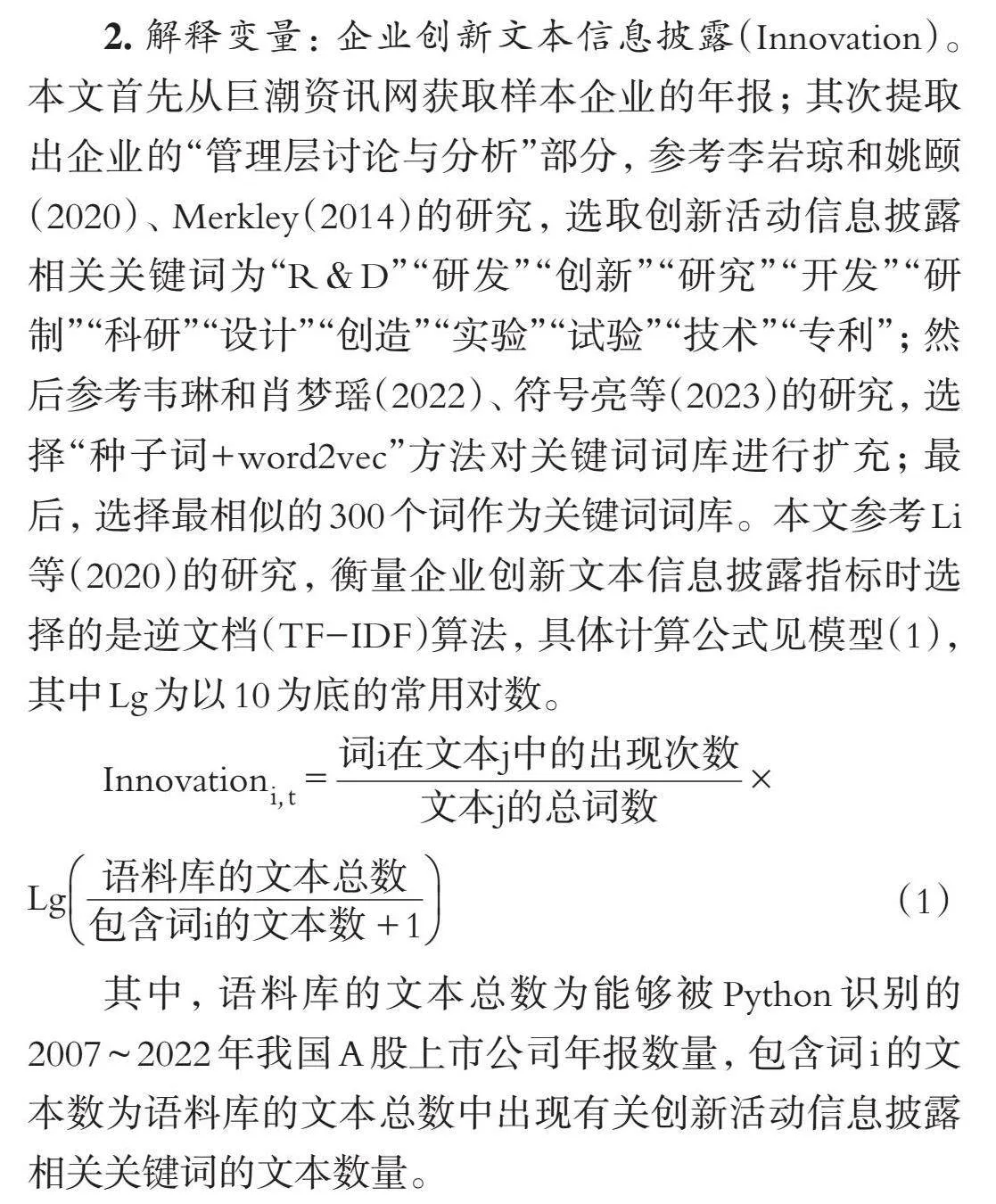

2. 解釋變量: 企業創新文本信息披露(Innovation)。本文首先從巨潮資訊網獲取樣本企業的年報; 其次提取出企業的“管理層討論與分析”部分, 參考李巖瓊和姚頤(2020)、 Merkley(2014)的研究, 選取創新活動信息披露相關關鍵詞為“R&D”“研發”“創新”“研究”“開發”“研制”“科研”“設計”“創造”“實驗”“試驗”“技術”“專利”; 然后參考韋琳和肖夢瑤(2022)、 符號亮等(2023)的研究, 選擇“種子詞+word2vec”方法對關鍵詞詞庫進行擴充; 最后, 選擇最相似的300個詞作為關鍵詞詞庫。本文參考Li等(2020)的研究, 衡量企業創新文本信息披露指標時選擇的是逆文檔(TF-IDF)算法, 具體計算公式見模型(1), 其中Lg為以10為底的常用對數。

[Innovationi,t=詞i在文本j中的出現次數文本j的總詞數×][Lg語料庫的文本總數包含詞i的文本數+1] (1)

其中, 語料庫的文本總數為能夠被Python識別的2007 ~ 2022年我國A股上市公司年報數量, 包含詞i的文本數為語料庫的文本總數中出現有關創新活動信息披露相關關鍵詞的文本數量。

3. 中介變量。

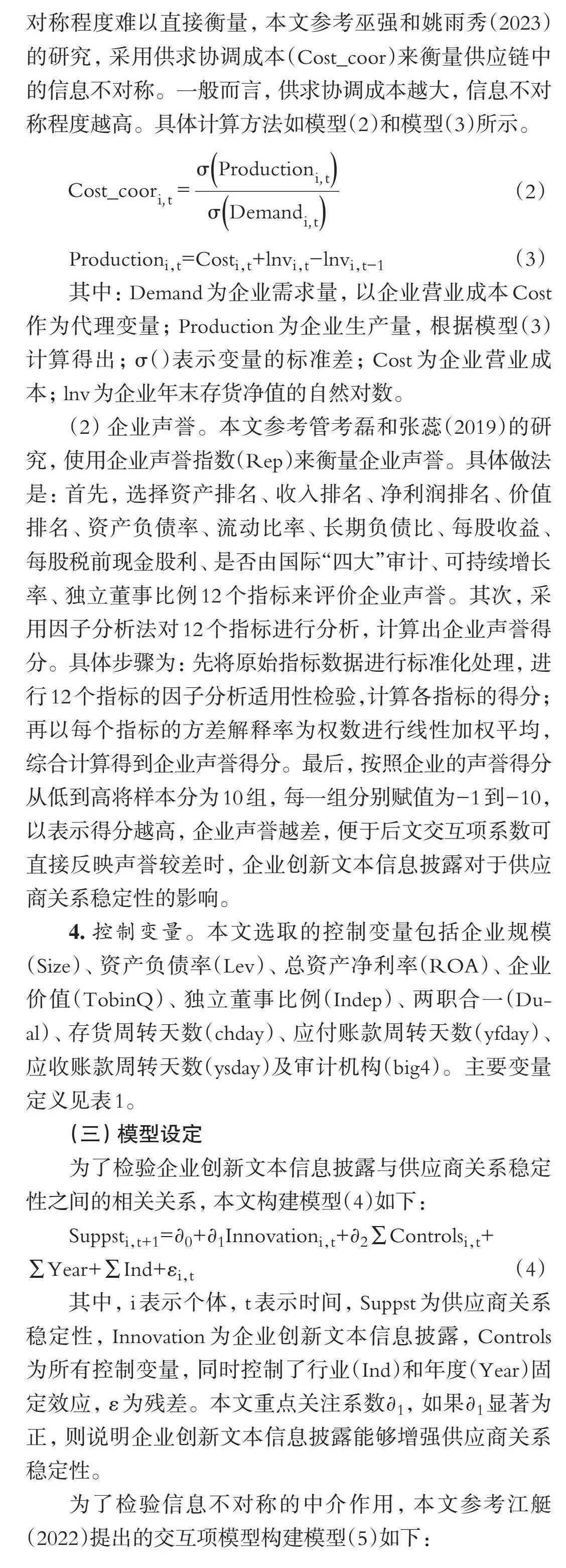

(1) 信息不對稱。由于供應鏈上下游企業的信息不對稱程度難以直接衡量, 本文參考巫強和姚雨秀(2023)的研究, 采用供求協調成本(Cost_coor)來衡量供應鏈中的信息不對稱。一般而言, 供求協調成本越大, 信息不對稱程度越高。具體計算方法如模型(2)和模型(3)所示。

(2)

Productioni,t=Costi,t+lnvi,t-lnvi,t-1 (3)

其中: Demand為企業需求量, 以企業營業成本Cost作為代理變量; Production為企業生產量, 根據模型(3)計算得出; σ()表示變量的標準差; Cost為企業營業成本; lnv為企業年末存貨凈值的自然對數。

(2) 企業聲譽。本文參考管考磊和張蕊(2019)的研究, 使用企業聲譽指數(Rep)來衡量企業聲譽。具體做法是: 首先, 選擇資產排名、 收入排名、 凈利潤排名、 價值排名、 資產負債率、 流動比率、 長期負債比、 每股收益、 每股稅前現金股利、 是否由國際“四大”審計、 可持續增長率、 獨立董事比例12個指標來評價企業聲譽。其次, 采用因子分析法對12個指標進行分析, 計算出企業聲譽得分。具體步驟為: 先將原始指標數據進行標準化處理, 進行12個指標的因子分析適用性檢驗,計算各指標的得分; 再以每個指標的方差解釋率為權數進行線性加權平均, 綜合計算得到企業聲譽得分。最后, 按照企業的聲譽得分從低到高將樣本分為10組, 每一組分別賦值為-1到-10, 以表示得分越高, 企業聲譽越差, 便于后文交互項系數可直接反映聲譽較差時, 企業創新文本信息披露對于供應商關系穩定性的影響。

4. 控制變量。本文選取的控制變量包括企業規模(Size)、 資產負債率(Lev)、 總資產凈利率(ROA)、 企業價值(TobinQ)、 獨立董事比例(Indep)、 兩職合一(Dual)、 存貨周轉天數(chday)、 應付賬款周轉天數(yfday)、 應收賬款周轉天數(ysday)及審計機構(big4)。主要變量定義見表1。

(三) 模型設定

為了檢驗企業創新文本信息披露與供應商關系穩定性之間的相關關系, 本文構建模型(4)如下:

Suppsti,t+1=?0+?1Innovationi,t+?2∑Controlsi,t+

∑Year+∑Ind+εi,t (4)

其中, i表示個體, t表示時間, Suppst為供應商關系穩定性, Innovation為企業創新文本信息披露, Controls為所有控制變量, 同時控制了行業(Ind)和年度(Year)固定效應, ε為殘差。本文重點關注系數?1, 如果?1顯著為正, 則說明企業創新文本信息披露能夠增強供應商關系穩定性。

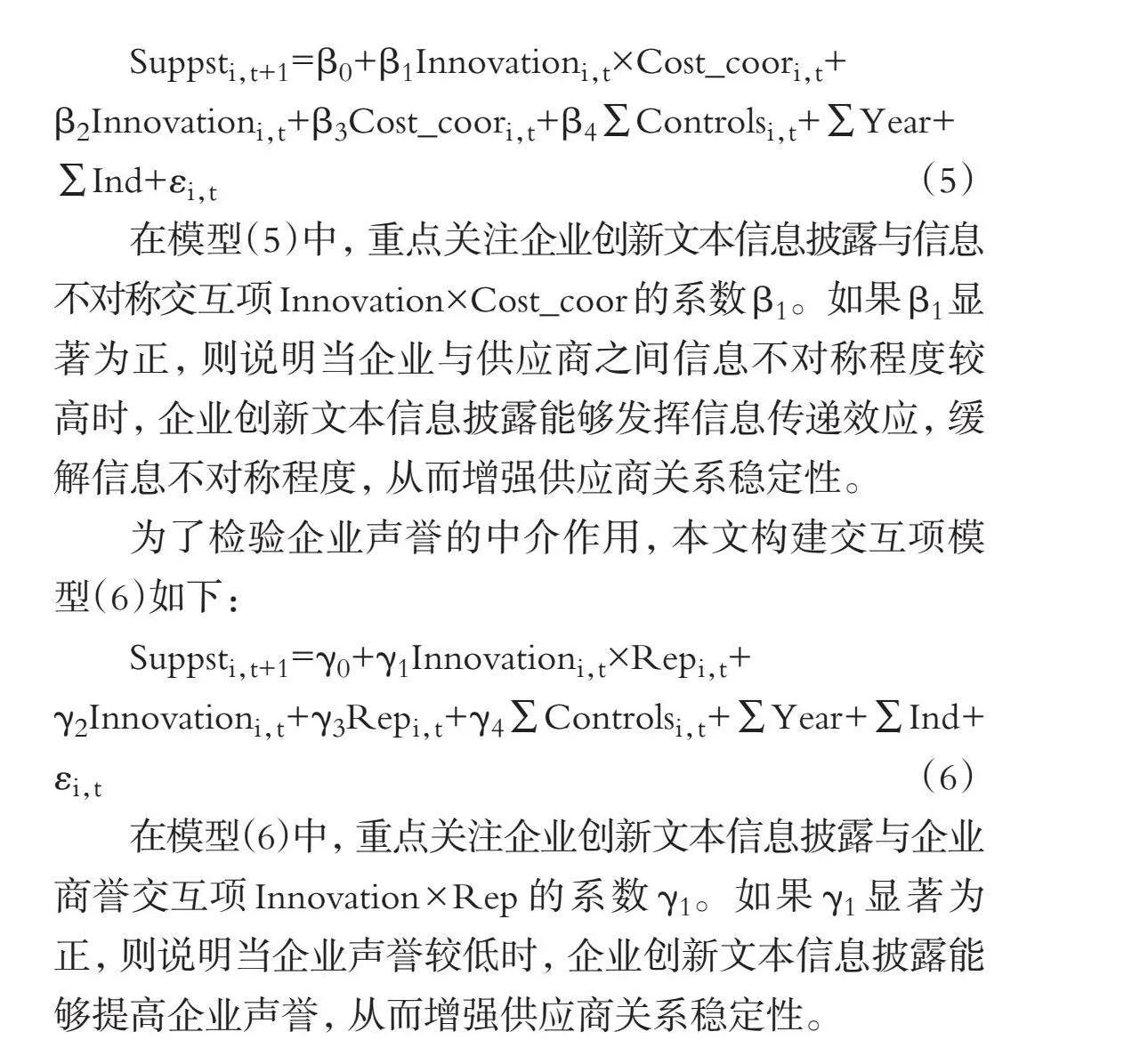

為了檢驗信息不對稱的中介作用, 本文參考江艇(2022)提出的交互項模型構建模型(5)如下:

Suppsti,t+1=β0+β1Innovationi,t×Cost_coori,t+

β2Innovationi,t+β3Cost_coori,t+β4∑Controlsi,t+∑Year+

∑Ind+εi,t (5)

在模型(5)中, 重點關注企業創新文本信息披露與信息不對稱交互項Innovation×Cost_coor的系數β1。如果β1顯著為正, 則說明當企業與供應商之間信息不對稱程度較高時, 企業創新文本信息披露能夠發揮信息傳遞效應, 緩解信息不對稱程度, 從而增強供應商關系穩定性。

為了檢驗企業聲譽的中介作用, 本文構建交互項模型(6)如下:

Suppsti,t+1=γ0+γ1Innovationi,t×Repi,t+

γ2Innovationi,t+γ3Repi,t+γ4∑Controlsi,t+∑Year+∑Ind+εi,t (6)

在模型(6)中, 重點關注企業創新文本信息披露與企業商譽交互項Innovation×Rep的系數γ1。如果γ1顯著為正, 則說明當企業聲譽較低時, 企業創新文本信息披露能夠提高企業聲譽, 從而增強供應商關系穩定性。

五、 實證結果與分析

(一) 描述性統計

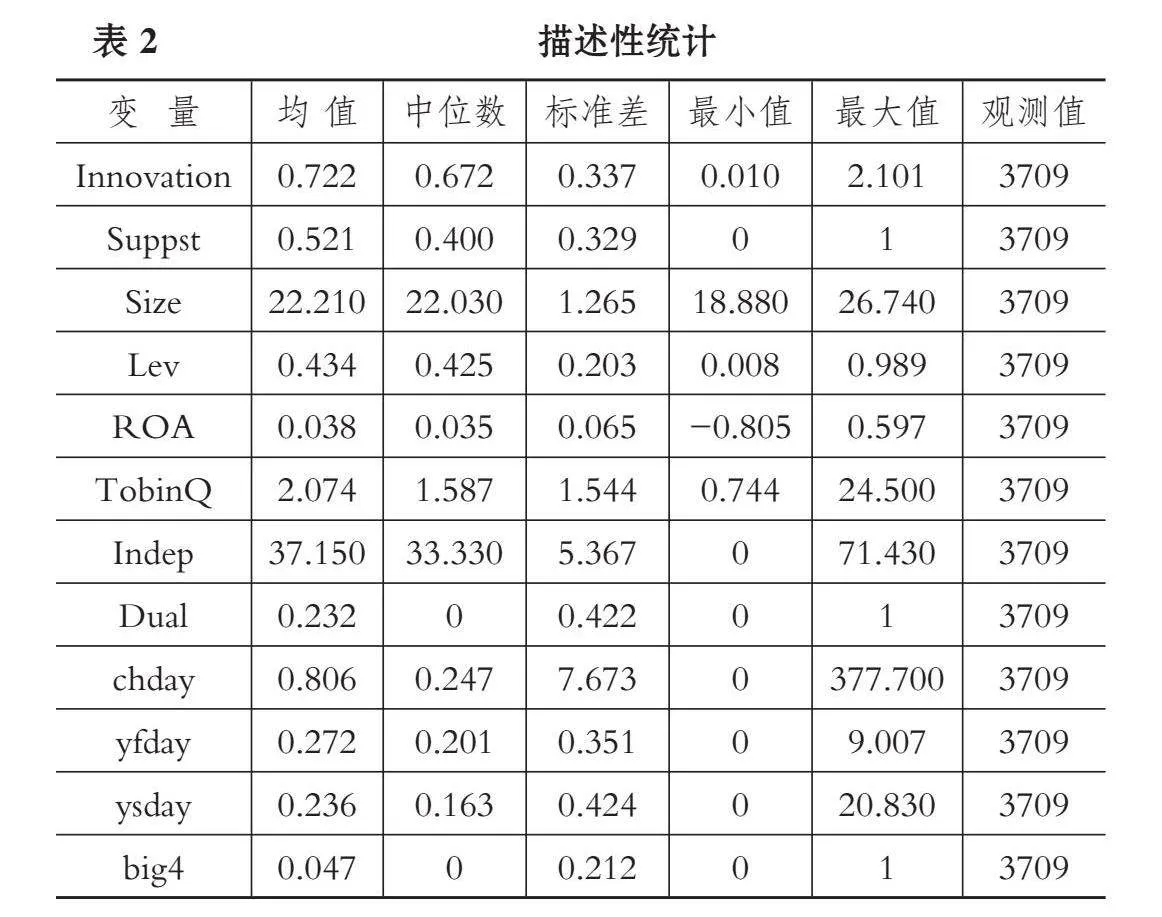

表2列示了各變量的描述性統計結果。企業創新文本信息披露的中位數為0.672, 最小值為0.010, 最大值為2.101, 說明各企業的創新文本信息披露情況存在較大差異。供應商關系穩定性(Suppst)的中位數為0.400, 最大值為1, 最小值為0, 說明樣本企業供應商穩定性狀況差異較大。因此可以初步斷定, 企業創新文本信息披露程度不同時, 企業的供應商關系穩定性也存在差異。其余變量的描述性統計結果與現有文獻的結果基本一致, 不再贅述。

(二) 基準回歸結果

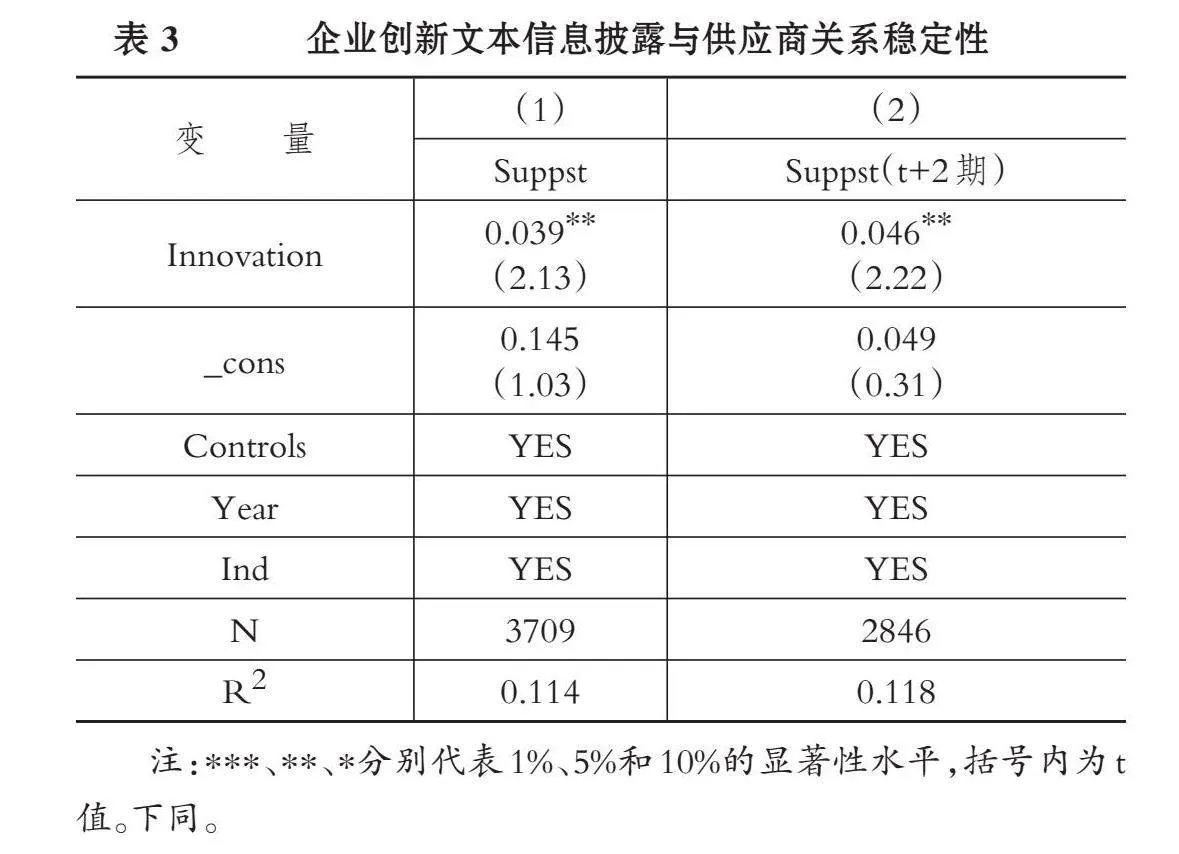

根據上文供應商關系穩定性的計算方式可發現, 其代表了企業連續兩年的供應商動態關系, 而企業創新文本信息為當年年報披露, 對供應商關系的影響可能存在滯后效應, 因此本文在對t+1期供應商關系穩定性進行回歸分析的同時, 也對t+2期供應商關系穩定性進行了回歸分析。根據表3, 列(1)為企業創新文本信息披露與t+1期供應商關系穩定性的回歸結果, 列(2)為企業創新文本信息披露與t+2期供應商關系穩定性的回歸結果, Innovation與Suppst的回歸系數為0.039, Innovation與Suppst(t+2期)的回歸系數為0.046, 均在5%的水平上顯著。以上結果說明, 企業創新文本信息披露越多, 其t+1期和t+2期的供應商關系穩定性越強, H1得到驗證。

(三) 穩健性檢驗

為了進一步驗證前文結論的穩健性, 本文進行了以下穩健性檢驗。

1. 剔除外部繼任的高管變更樣本。由于外部高管繼任可能會改變企業創新文本信息披露戰略且導致供應商變更, 而內部高管變更一般會延續企業前期的戰略, 因此為了排除高管變更對研究結果造成的干擾, 本文刪除外部繼任的高管樣本觀測值后重新進行了回歸, 發現結論依然成立。

2. 對數據進行行業調整。由于企業創新活動與所在行業具有較大關系, 為了進一步排除本文的結果主要是由制造業企業樣本所導致的, 本文參考李巖瓊和姚頤(2020)的做法, 進一步計算經行業年度均值調整后的企業創新文本信息披露水平(inno_adj), 并將解釋變量(Innovation)替換為inno_adj, 然后重新進行回歸, 發現結論依然成立。

3. 傾向得分匹配法。為了緩解由于樣本自選擇偏誤產生的內生性問題, 本文進一步采用傾向得分匹配法中的核匹配方法, 按照企業創新文本信息披露水平的中位數劃分處理組和對照組, 如果企業創新文本信息披露水平高于樣本中位數, 則High_disclose取1, 否則取0。以High_disclose為被解釋變量, 以前文中的控制變量為匹配的協變量, 采用Logit模型計算樣本的傾向匹配得分, 然后采用核匹配方法進行樣本匹配, 之后再次進行回歸, 發現結論依然成立。

4. 熵平衡法。由于傾向得分匹配法會減少處理組和對照組樣本的數量, 本文進一步采用熵平衡法對處理組和對照組進行賦權并回歸, 發現結論依然成立。

5. Heckman兩階段法。由于企業的供應商名單為企業的自愿性披露信息, 本文可能存在樣本選擇偏差問題。為了盡量緩解樣本選擇偏差問題, 本文采用Heckman兩階段法進行穩健性檢驗。在第一階段, 將是否完整且詳細披露前五大供應商名單(if)作為被解釋變量, 以企業規模(Size)、 資產負債率(Lev)、 總資產凈利率(ROA)、 獨立董事比例(Indep)、 產權性質(SOE)、 企業年齡(FirmAge)、 企業價值(TobinQ)作為第一階段的解釋變量, 計算出逆米爾斯比率( IMR); 在第二階段, 將第一階段計算出的IMR作為控制變量進行回歸, 發現結論依然成立。

6. 工具變量法。為了進一步緩解由于遺漏控制變量導致的內生性問題, 本文選擇同省份、 同行業、 同年度其他企業的創新文本信息披露水平均值作為工具變量。第一階段的回歸結果顯示, 同省份、 同行業、 同年度其他企業的創新文本信息披露水平均值與目標企業的創新文本信息披露水平顯著正相關, 說明工具變量滿足相關性特征, 并且將工具變量納入回歸模型后, 發現本文的結論依然成立。

7. 考慮定量信息。本文采用研發投入占營業收入的比例來衡量企業實際研發投入水平, 將缺失研發投入數據的觀測值賦值為0, 進一步驗證企業創新文本信息披露是否言行一致。

以上穩健性檢驗結果表明, 企業創新文本信息披露對于供應商關系穩定性的促進作用具有穩健性。鑒于篇幅限制, 穩健性檢驗結果留存備索。

(四) 中介機制檢驗與排除性檢驗

1. 中介機制檢驗。

(1) 信息傳遞效應。根據前文理論分析, 企業創新文本信息披露通過發揮信息傳遞效應, 可為供應商提供增量信息, 增強供應商關系穩定性。因此本文預期: 如果企業創新文本信息披露能夠發揮信息傳遞效應, 緩解信息不對稱從而增強供應商關系穩定性, 那么在上下游企業信息不對稱程度更高時其發揮的作用更顯著。

模型(5)的回歸結果如表4列(1)所示, 交互項Innovation×Cost_coor的系數為0.044, 且在5%的水平上顯著, 即當企業與供應商之間信息不對稱程度較高時, 企業創新文本信息披露發揮信息傳遞效應, 從而增強供應商關系穩定性。以上回歸結果驗證了H2。

(2) 聲譽機制。根據前文理論分析, 企業創新文本信息披露能夠通過提高企業聲譽來增強供應商關系穩定性, 因此本文預期當企業聲譽越低時, 企業創新文本信息披露越能夠促進供應商關系穩定性。模型(6)的回歸結果如表4列(2)所示, 交互項Innovation×Rep的系數為0.012, 且在10%的水平上顯著, 即當企業聲譽較差時, 企業創新文本信息披露更能夠提高企業聲譽, 從而增強供應商關系穩定性。以上回歸結果驗證了H3。

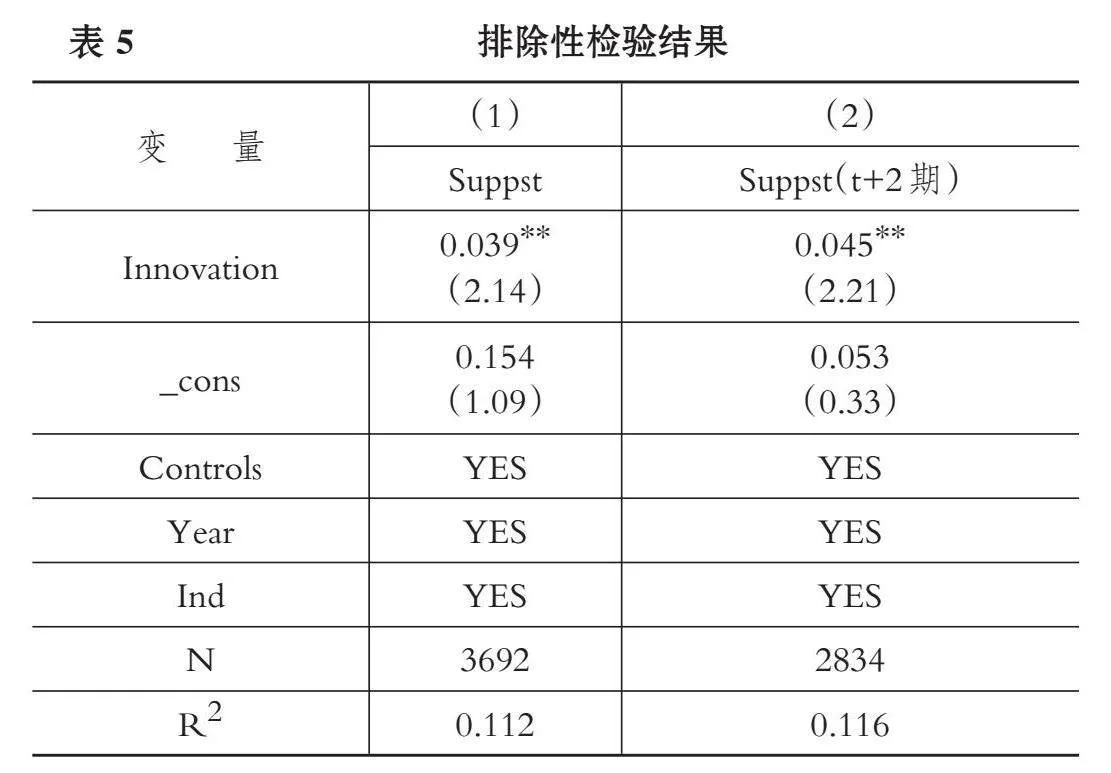

2. 排除性檢驗。供應鏈網絡的數字化發展能夠有效降低供應鏈中的長鞭效應, 緩解供應鏈信息不對稱(李青原等,2023), 從而維護供應鏈安全穩定, 因此供應鏈網絡的數字化發展同樣是影響供應鏈關系穩定性的重要因素。為了排除供應鏈網絡數字化發展產生的干擾, 本文剔除供應鏈數字化企業樣本后重新進行回歸。剔除方法為: 將商務部等公布的全國供應鏈創新與應用試點企業名單與本文的樣本觀測值進行匹配, 剔除2018年開始進行全國供應鏈創新與應用試點樣本的觀測值。

回歸結果如表5所示, 剔除加入全國供應鏈創新與應用試點的樣本企業后, 企業創新文本信息披露(Innovation)與供應商關系穩定性(Suppst)的回歸系數是0.039, 且在5%的水平上顯著, 與t+2期供應商關系穩定性[Suppst(t+2期)]的回歸系數是0.045, 同樣在5%的水平上顯著。以上結果驗證了企業創新文本信息披露的信息傳遞效應和聲譽機制, 排除了供應鏈網絡數字化發展的干擾。

(五) 異質性分析

1. 產權性質。企業產權性質是我國企業獨有的特點。對于國有企業而言, 由于其性質的特殊性, 供應商并不能隨意變更, 在確定供應商時要進行非常詳細和嚴格的調查, 從而國有企業與其供應商之間的信息不對稱程度更低。而對于非國有企業而言, 其供應商企業的選擇條件一般更為寬松, 因此企業與供應商之間的信息不對稱hNmUvhGXuTEyWL3JD8I9oHd/ECu2OaUjv2ilurQixQ4=程度會更高。根據前文分析, 企業創新文本信息披露能夠通過信息傳遞效應增強供應商關系穩定性, 因此本文預測企業創新文本信息披露與供應商關系穩定性的相關性在非國有企業中更顯著。

分組回歸結果如表6列(1)和列(2)所示, 可見企業創新文本信息披露對供應商關系穩定性的促進作用只在非國有企業樣本中顯著, 驗證了上文的預測。

2. 企業生命周期。對于成熟期企業而言, 為了進一步突破企業發展, 其創新意愿和創新能力更強, 更有動機和能力披露創新文本信息以尋找性價比更高的供應商。而對于成長期和衰退期企業來說, 由于其創新能力有限, 并且市場競爭地位較低, 發布創新文本信息可能面臨更高的專有成本, 其可能傾向于私有信息交流, 而較少在年報中進行創新文本信息披露。因此, 本文預測企業創新文本信息披露與供應商關系穩定性的相關性在成熟期企業中更顯著。本文參考李云鶴等(2011)的做法, 選用銷售收入增長率、 留存收益率、 資本支出率及企業年齡等四個指標來劃分企業發展階段。在進行具體操作時, 考慮了產業之間的差異, 即把總樣本分行業按四個指標的總得分由大到小排序, 其中每一個行業的樣本都按照總得分大小分成三部分, 得分最高的1/3部分為成長期企業, 得分最低的1/3部分為衰退期企業, 中間部分為成熟期企業。

分組回歸結果如表6列(3) ~ 列(5)所示, 可見企業創新文本信息披露對供應商關系穩定性的促進作用只在成熟期企業樣本中顯著, 驗證了上文的預測。

六、 進一步分析

(一) 能否增加商業信用融資

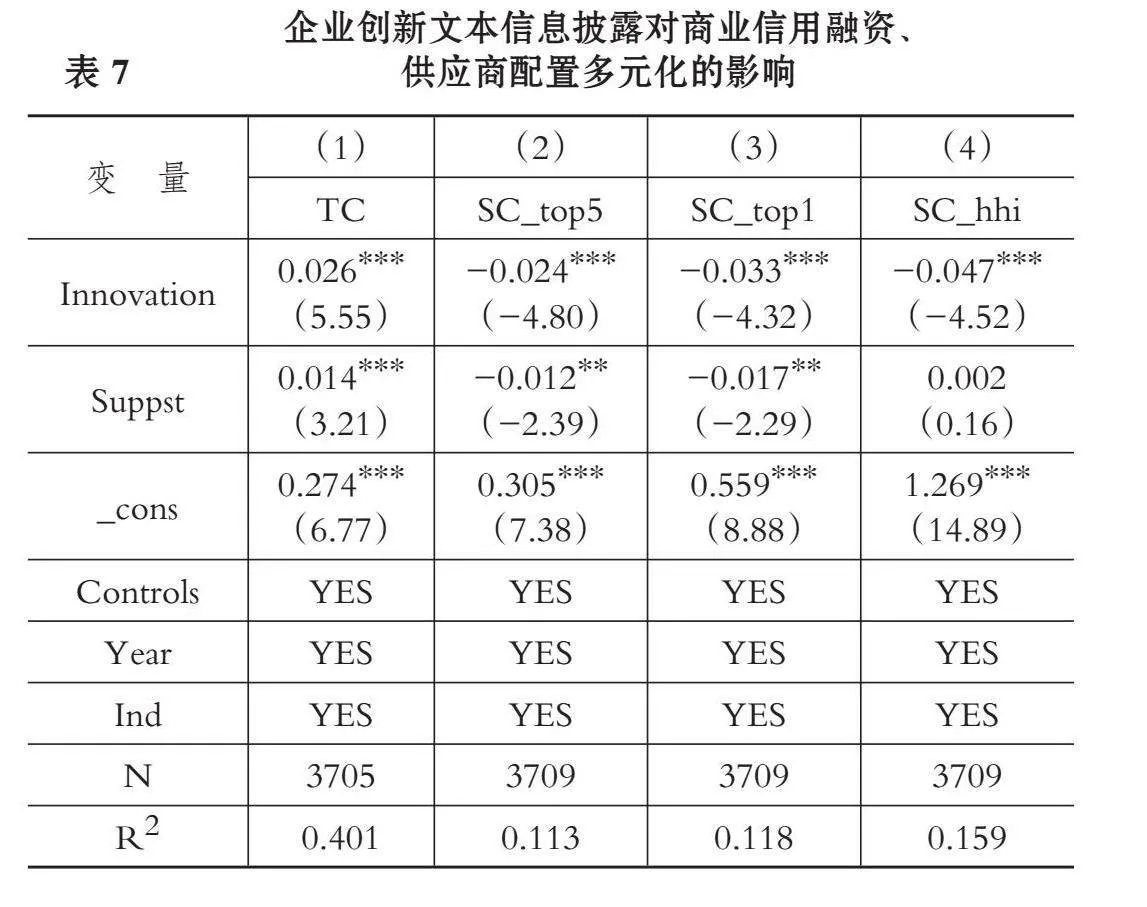

由于供應鏈上下游企業交易密切, 商業信用融資通常來源于供應商或者客戶, 充分利用商業信用融資有利于企業節約現金流量。在供應鏈關系中, 當下游企業市場地位較高或競爭力較強時, 上游供應商對其依賴程度會提升, 從而使得下游企業能夠獲得更多的商業信用融資(陳勝藍和馬慧,2018)。為了進一步驗證企業創新文本信息披露促進供應商關系穩定性給企業帶來的價值效應, 本文將企業從上游供應商企業中獲得的商業信用融資納入創新文本信息披露與供應商關系穩定性的回歸分析中。本文在參考張婷婷和王珠珠(2022)相關研究的基礎上, 加入了預收賬款, 采用“(應付賬款+應付票據+預收賬款)/期末總資產”衡量企業商業信用融資(TC)。

回歸結果如表7列(1)所示, 企業創新文本信息披露(Innovation)與商業信用融資(TC)的相關系數為0.026, 且在1%的水平上顯著, 說明企業創新文本信息披露促進供應商關系穩定性后, 增加了企業的商業信用融資, 因此企業創新文本信息披露促進供應商關系穩定性具有價值效應。

(二) 供應商配置集中化還是多元化

根據資源基礎理論, 企業擁有各種有形和無形資源, 企業的異質性資源是企業競爭優勢的來源。因此, 供應商集中化會擠占企業資源, 降低企業議價能力, 不利于企業研發投入和創新產出的增長(方健,2023)。企業創新文本信息披露通過緩解供求信息不對稱, 增大企業的供應鏈話語權, 來吸引更多的供應商與之合作, 從而擴大企業的供應商選擇范圍, 拓寬企業異質性資源獲取渠道。因此, 通過披露創新文本信息, 企業有能力也有機會降低對主要供應商的依賴程度, 達成多元均衡的供應商關系。本文認為, 企業創新文本信息披露有利于企業在維持供應商關系穩定性的基礎上, 促進供應商配置多元化。本文參考徐星美等(2022)的研究, 分別采用三個指標作為供應商集中度的代理變量: ①SC_top5: 前五大供應商采購額占企業總采購額的比重; ②SC_top1: 最大供應商采購額占企業總采購額的比重; ③SC_hhi: 前五大供應商采購額占總采購額比率的平方之和。

回歸結果如表7列(2) ~ 列(4)所示, 可見企業創新文本信息披露與供應商集中度負相關, 且相關系數在1%的水平上顯著, 說明企業創新文本信息披露通過緩解信息不對稱, 增大了企業在供應商選擇中的主動權, 降低了對主要供應商的依賴程度, 推動了企業供應商配置的多元均衡。

七、 研究結論與政策建議

(一) 研究結論

本文以企業非財務信息披露為視角, 探究創新文本信息披露能否有效幫助企業提高供應鏈地位, 促進企業構建穩定的供應商關系, 增大供應鏈話語權。本文研究發現: ①企業創新文本信息披露水平越高, 企業供應商關系穩定性越強, 并且排除了供應鏈網絡數字化發展的影響后結論依然成立。②經過一系列穩健性檢驗后, 本文的主要結論依然保持不變。③中介機制檢驗結果表明, 企業創新文本信息披露通過信息傳遞效應和聲譽機制增強供應商關系穩定性。④異質性分析表明, 企業創新文本信息披露對供應商關系穩定性的促進作用在非國有企業及成熟期企業中更加顯著。⑤進一步分析發現, 企業創新文本信息披露有利于提高企業的商業信用融資水平, 促進供應商配置多元化, 進一步說明了企業創新文本信息披露有利于企業把握供應商配置主動權, 推動供應商關系實現多元均衡。

(二) 政策建議

基于上述研究發現, 本文提出如下政策建議:

就微觀企業層面而言, 企業應當關注供應鏈中利益相關者的信息需求, 主動加強與供應鏈上游企業的創新信息交流, 降低供應鏈上供需信息的不對稱程度, 提高供應鏈供需協調效率, 形成穩定的供應商關系, 從而增加商業信用融資并優化供應商配置。具體而言, 在研發中, 企業要轉換“單打獨斗”的創新研發戰略, 充分利用供應鏈異質性資源, 聯合供應商企業形成供應鏈創新聯盟、 共享研發信息, 構建互惠共利的供應鏈關系, 提高雙方關系的穩定性, 促進創新產出的增加。

就地方政府層面而言, 政府部門可加強對供應鏈企業之間信息壁壘的關注, 鼓勵構建以企業為主導、 產學研用合作的供應鏈創新網絡, 以促進具有研發意愿的上下游企業之間的合作, 聯合豐富的供應鏈資源, 提高企業創新產出水平, 突破關鍵技術“卡脖子”難點。此外, 相關監管部門可加強對于企業年報信息披露的監管, 防止企業管理層通過文本信息誤導信息使用者做出錯誤決策, 從而提高供應鏈資源供給效率。

【 主 要 參 考 文 獻 】

白俊,陳師雯,李云.客戶風險對供應鏈關系持續性的影響[ J].山西財經大學學報,2022(10):98 ~ 112.

陳嬌嬌,丁合煜,張雪梅.ESG表現影響客戶關系穩定度嗎?[ J].證券市場導報,2023(3):13 ~ 23.

陳勝藍,馬慧.貸款可獲得性與公司商業信用——中國利率市場化改革的準自然實驗證據[ J].管理世界,2018VrdBAEFo7YjRTvjq6lXS915oPlPxzUZacNKbeVxCex4=(11):108 ~ 120+149.

程新生,鄭海埃,程昱.創新信息披露、分析師跟蹤與市場反應研究[ J].科研管理,2020(1):161 ~ 173.

底璐璐,羅勇根,江偉等.客戶年報語調具有供應鏈傳染效應嗎?——企業現金持有的視角[ J].管理世界,2020(8):148 ~ 163.

方健.供應商管理與企業技術創新[ J].科研管理,2023(5):113 ~ 121.

符號亮,羅勇根,丁杰.企業創新文本信息的同群效應[ J].中央財經大學學報,2023(9):59 ~ 71.

管考磊,張蕊.企業聲譽與盈余管理:有效契約觀還是尋租觀[ J].會計研究,2019(1):59 ~ 64.

黃宏斌,劉倩茹,陳美健等.供應商穩定度提升了客戶的全要素生產率嗎?[ J].金融評論,2023a(3):105 ~ 124+126.

黃宏斌,孫雅妮,許晨輝.客戶—供應商穩定關系促進了雙方的協同創新嗎?[ J].中南財經政法大學學報,2023b(6):16 ~ 28.

江艇.因果推斷經驗研究中的中介效應與調節效應[ J].中國工業經濟,2022(5):100 ~ 120.

李青原,李昱,章尹賽楠等.企業數字化轉型的信息溢出效應——基于供應鏈視角的經驗證據[ J].中國工業經濟,2023(7):142 ~ 159.

李爍,李清.基于供應鏈共享審計視角的企業創新績效研究[ J].經濟問題,2023(12):115 ~ 122.

李巖瓊,姚頤.研發文本信息:真的多說無益嗎?——基于分析師預測的文本分析[ J].會計研究,2020(2):26 ~ 42.

李云鶴,李湛,唐松蓮.企業生命周期、公司治理與公司資本配置效率[ J].南開管理評論,2011(3):110 ~ 121.

魯惠中,周銘山,林靖.創新文本信息披露是公司一廂情愿的行為嗎?[ J/OL].南開管理評論,1-48[2024-09-10].http://kns.cnki.net/kcms/detail/12.1288.F.20230227.1404.002.html.

潘紅波,張哲.高管—客戶關系與企業客戶穩定度[ J].管理學報,2020(2):196 ~ 203.

孫雅妮,王君宜.經濟政策不確定性、信息披露質量與客戶關系穩定度[ J].當代財經,2021(4):125 ~ 136.

陶雄華,李鈺燕,張計寶.年報可讀性、融資約束與企業價值[ J].統計與決策,2022(23):165 ~ 170.

韋琳,肖夢瑤.描述性創新信息能提高資本市場定價效率嗎?——基于股價同步性的分析[ J].財經論叢,2022(8):58 ~ 68.

巫強,姚雨秀.企業數字化轉型與供應鏈配置:集中化還是多元化[ J].中國工業經濟,2023(8):99 ~ 117.

徐星美,權小鋒,朱姍姍.供應鏈集中度與企業創新——基于中國制造業上市公司的實證研究[ J].商業經濟與管理,2022(4):5 ~ 16.

張嘉偉,胡丹丹,周磊.數字經濟、縱向創新鏈關系與企業創新績效——來自中國上市公司的經驗證據[ J].會計與經濟研究,2023(4):83 ~ 111.

張婷婷,王珠珠.誠至金開:區域誠信文化建設與商業信用融資[ J].會計研究,2022(12):19 ~ 34.

朱曉樂,黃漢權.全球供應鏈的演變及其對中國產業發展的影響[ J].改革,2021(4):60 ~ 67.

Chen T.,Levy H., Martin X., et al.. Buying products from whom you know: Personal connections and information asymmetry in supply chain relationships[ J]. Review of Accounting Studies,2021(26):1492 ~ 1531.

Chiu T., Kim J., Wang Z.. Customers' risk factor disclosures and suppliers' investment efficiency[ J]. Contemporary Accounting Research,2019(2):773 ~ 804.

Elena F.,Pavel D.,Anna P., et al.. Impact of R&D, patents and innovations disclosure on market capitalization: Russian evidence[ J]. Kybernetes,2023(12):6078 ~ 6106.

Freeman K. M.. Overlapping ownership along the supply chain[Z]. Journal of Financial and Quantitative Analysis,2023.

Gao L.,Han J. L.,Kim J. B., et al.. Overlapping institutional ownership along the supply chain and earnings management of supplier firms[ J]. Journal of Corporate Finance,2024(84):102520.

Gibilaro L.,Mattarocci G.. The impact of corporate distress along the supply chain: Evidences from United States[ J]. Supply Chain Management: An International Journal,2019(4):498 ~ 508.

Hegde S. P., Mishra D. R.. Patented knowledge capital and implied equity risk premium[ J]. Journal of Banking and Finance,2023(148):106738.

Jinhwan K.,Krist8c0ff84627dbfb8a9d3cb97030f28b4ebf8151f960f34bd2eec027474337d1e6en V.. The innovation c320823be0befc29df2646a0733655cd082e2b38d3244b5f99252531813cbdb8eonsequences of mandatory patent disclosures[ J]. Journal of Accounting and Economics,2020(2):101381.

Jones D. A.. Voluntary disclosure in R&D-intensive industries[ J]. Contemporary Accounting Research,2007(2):489 ~ 522.

Lai S. M.. Internal control quality and relationship specific investments by suppliers and customers[ J]. Journal of Business Finance & Accounting,2019(9):1097 ~ 1122.

Li K., Mai F., Shen R., et al.. Measuring corporate culture using machine learning[ J]. Review of Financial Studies,2020(7):3265 ~ 3315.

Luo Y. G., Feng X. L., Yang J. Y.. The real effect of innovation information disclosure: From the perspective of supplier innovation[ J]. China Journal of Accounting Studies,2023(2):354 ~ 398.

Merkley K. J.. Narrative disclosure and earnings performance: Evidence from R&D disclosures[ J]. The Accounting Review,2014(2):725 ~ 757.