企業綠色創新與審計費用研究

2024-11-09 00:00:00周運蘭李英奇

科技創業月刊 2024年10期

摘 要:綠色創新一方面給企業帶來創新補償效應和競爭優勢改善財務績效;另一方面,降低企業環境風險、提高“合法性”地位和建立良好聲譽改善非財務績效,從而減少審計師必需的審計成本和審計風險,降低審計費用。企業作為綠色創新的重要主體,探究企業綠色創新對于審計費用的作用對于激發企業創新活力、推進審計服務合理定價有重要意義。以審計費用作為量化審計師決策的代理變量,以2007-2022年滬深A股上市公司相關數據作為研究樣本,實證檢驗企業綠色創新對審計費用的影響及作用機制。研究發現,企業綠色創新顯著降低企業的審計費用。從作用機制看,企業綠色創新通過改善財務績效和承擔綠色責任來顯著降低審計費用。考慮到企業內部治理環境的差異,企業綠色創新與審計費用的負相關關系在盈利企業以及內部治理效率較高的企業更顯著。研究拓展了企業綠色創新研究的邊界,并為審計費用的影響因素和審計服務的合理定價提供新視角。

關鍵詞:企業綠色創新;審計費用;財務績效

中圖分類號:F239文獻標識碼:A

doi:10.3969/j.issn.1672-2272.202405165

Research on Enterprise Green Innovation and Audit Fees

Abstract: On the one hand, green innovation brings innovation compensation effect and competitive advantage to enterprises to improve financial performance, and on the other hand, it reduces corporate environmental risks, improves "legitimacy" status and establishes a good reputation to improve non-financial performance, thereby reducing the necessary audit costs and audit risks for auditors, and reducing audit fees.As an important subject of green innovation, it is of great significance to explore the role of enterprise green innovation on audit fees to stimulate the innovation vitality of enterprises and promote the reasonable pricing of audit services.Take the audit fee as a proxy variable for quantitative auditors' decision-making. Using the relevant data of Shanghai and Shenzhen A-share listed companies from 2007 to 2022 , this paper empirically examines the impact and mechanism of corporate green innovation on audit fees. The results show that corporate green innovation significantly reduces the audit cost of enterprises. From the perspective of the mechanism of action,corporate green innovation can significantly reduce audit costs by improving financial performance and assuming green responsibility. Considering the differences in the internal governance environment of enterprises, the negative correlation between corporate green innovation and audit costs is more significant in profitable enterprises and enterprises with higher internal governance efficiency. The conclusion expands the boundaries of enterprise green innovation research, and provides a new perspective for the influencing factors of audit fees and the reasonable pricing of audit services.

Key Words:Green Innovation of Enterprises; Audit Fees; Financial Performance

0 引言

黨的二十大報告指出,中國式現代化是人與自然和諧共生的現代化。加快發展方式綠色轉型,推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節。綠色創新正是可以實現人與自然和諧共生的技術創新,綠色創新可以降低消耗、減少污染來改善生態從而促進生態文明建設[1]。2022年12月,國家發展改革委、科技部聯合印發《關于進一步完善市場導向的綠色技術創新體系實施方案(2023—2025年)》。全社會都在倡導綠色轉型,企業也是綠色創新的重要主體。但是,根據《全球綠色低碳技術專利統計分析報告》(2023年發布),我國雖已成為全球綠色低碳技術創新的重要引領力量,但創新主體仍以科研院校和央企為主,大部分企業尚未發揮出創新活力。綠色創新的雙重外部性及高風險、長周期等特征,使得企業進行綠色創新的動力不足。

注冊會計師作為資本市場的“守門人”,具有足夠的專業勝任能力和獨立性,注冊會計師審計是企業的外部治理機制之一,審計師決策愈加受到各利益相關方的重視,審計費用也是審計師的重要決策之一,眾多學者對其展開了研究。根據審計信息理論,審計可以向市場傳遞企業的信息及信號。審計師也有為客戶降低或轉嫁財務信息風險的義務,并可以通過增加相應的審計費用來對審計過程中的成本投入和風險溢價進行補償。企業的審計費用向資本市場傳遞有效的信號從而向外界顯示企業的風險狀況[2]。企業綠色創新兼具創新和綠色的特點,將給企業帶來經濟效益與環境績效,勢必會對注冊會計師評估重大錯報風險及審計定價等審計決策產生影響。

自2006年針對審計中環境事項的審計準則發布以來,注冊會計師就愈加重視企業相關的環境風險。當前,企業環境責任的履行受到各利益相關者的關注,企業自身也響應國家政策進行綠色創新。審計作為企業的外部治理機制,也是綠色發展的重要推動力量[3]。企業綠色創新帶來經濟效益和環境效益的同時,伴隨著高風險。企業的綠色創新也已逐漸成為審計師決策的一大影響因素。作為實現可持續發展的重要戰略之一的綠色創新,對于審計師決策有何影響呢?審計服務定價時應如何權衡企業的綠色創新的績效與風險呢?鑒于此,以2007-2022年滬深A股上市公司作為研究樣本,考察企業綠色創新對審計費用的影響,同時根據其經濟績效和非經濟績效的角度,深入分析其作用機制。

1 文獻回顧

綠色創新自提出后,學者開展了深入研究,目前,關于其影響因素的研究可以分為外部環境與企業內部兩個方面。基于外部環境視角,產業政策[4]、非正式制度[5]以及綠色財政政策[6]都影響著企業的綠色創新活動。基于企業內部視角,股權結構[7]、企業規模、年齡、性質等企業特征[8],高管任期、受教育程度、性別等高管背景特征[9],以及綠色經歷[10]等都對企業綠色創新產生了不同的影響。企業綠色創新具有高風險、低成功率等特點。具體研究可以分為綠色創新的經濟績效與非經濟績效兩方面。一方面,環境與經濟之間存在協同效應。根據波特假說,環境規制下,企業綠色創新可以提高經營績效[11]。企業通過綠色創新可以突破資源與環境的雙重約束[12],眾多學者研究得出,企業綠色創新具有滯后性,且對長期的財務績效產生積極影響[13]。企業綠色創新通過提高資源使用效率和減少污染實現了生產和“規制”成本的降低,額外的創新補償效應一定程度保障了財務績效[2]。另一方面,綠色創新通過控制碳排放量、減少環境污染和提高能效[14],改善了社會績效和環境績效。具體而言,社會績效的改善體現在ESG表現的促進上,就其分項而言,企業綠色創新顯著促進上市公司環境責任和社會責任表現[15]。企業綠色創新可以降低環境風險[16],改善環境績效,優化企業生命周期內的環境效益。另外,祝遵宏等[3]從聲譽機制進行分析,當企業的環境問題及機會主義行為曝光之后,相關的社會公眾及群體會對其產生負面印象,消費者和投資者都更愿意為環境責任履行情況好的企業買單。

梳理文獻顯示,學者已經對審計費用的影響因素進行了大量的研究,微觀層面的企業與審計費用的研究主要聚焦于公司戰略[17]、股權結構[18]、公司治理[19],以及董事會特征等。普遍認為,公司自身戰略風險性越高,公司治理效率越低、企業內部的訴訟風險越高,審計費用越高。審計成本和審計師感知的審計風險尤其是審計費用影響因素研究的重點,一致認為,審計成本和審計師感知的審計風險正向影響審計費用,審計收費一定程度上反映了被審計單位風險的大小[20]。審計費用包括審計成本、風險溢價和事務所的正常利潤。從企業創新行為的角度出發,企業創新顯著提升了審計收費水平[21]。李秀麗等[22]指出,企業創新成本和創新風險都正向影響企業的審計費用。創新價值負向影響審計費用。從企業綠色行為角度出發,根據風險導向審計理論,企業的環境風險顯著影響企業審計費用[23]。當企業環境風險較高時,審計師的審計成本和風險溢價也隨之上升[24]。較高的環境風險下,一方面,審計師需要實施的審計程序變多,例如了解環境政策以及對環境風險進行詳細評估,從而帶來更高的審計成本;另一方面,審計失敗的概率提升,審計服務定價時,需考慮較高的風險溢價[20]。而企業良好的 ESG 表現有利于融資約束的緩解,減少經營風險,公司的透明度隨之提高,因此管理層的舞弊動機得以抑制,審計師可以獲得增量信息,審計風險降低,進而減少審計成本和風險溢價,降低審計費用[25]。但鮮有文獻將企業綠色創新作為對審計費用的影響因素展開研究,因此,本文從企業綠色創新的視角來研究審計費用,并對其影響機制進行進一步分析。

2 理論分析與研究假設

2.1 企業綠色創新、財務績效與審計費用

企業綠色創新為自身帶來經濟效益,改善財務績效,從而影響審計定價。已有研究主要將環境污染和生態破壞歸因于企業的經營活動等[26],而政府作為環境治理主體,環境規制更是其改善企業環境實踐的重要手段[27]。黨的十九大報告指出,建設生態文明是中華民族永續發展的千年大計。進一步凸顯了我國加強環境規制的重要性和緊迫性[28]。“波特假說”指出,政府可以通過設計恰當的環境規制政策引發創新補償效應。雖然企業綠色創新具有“創新”的高風險和高不確定性,但綠色創新一旦取得成果,將改善企業的生產效率,創新補償效應抵消因環境保護帶來的成本,提升企業盈利能力,改善企業財務績效。基于競爭優勢理論,企業綠色創新時承擔綠色責任,改善環境績效,為自身形成競爭優勢,實現技術和產品的升級。當企業綠色創新的規模效應形成后,企業生產能力逐漸提高,抵消了前期環境保護的成本,使企業獲得競爭優勢,改善財務績效。

另外,綠色創新是一種價值創造機制,企業創新被認為是獲取市場競爭優勢和增加超額經濟利潤的主要手段[29],根據利益相關者理論,企業綠色創新為自身帶來經濟利益的同時,保證了各利益相關者的利益,契合綠色發展的理念,為社會創造了價值。消費者更愿意為環境聲譽較好并積極進行綠色創新企業的產品支付較高的價格。潘華坤[13]證實,企業綠色創新將改善企業財務績效。

審計成本和審計風險正向影響審計費用。當企業績效不佳時,股價可能下跌,同時高管薪酬與企業業績掛鉤,管理層會為了自身薪酬產生機會主義傾向,進行盈余管理。一方面,注冊會計師為了識別企業的盈余管理行為加大審計力度,投入更多的審計資源和時間,提高審計成本;另一方面,Defond等[30]研究發現,隨著可操縱性應計項目金額的增加,審計師面臨的訴訟風險隨之上升,根據風險導向審計理論,企業的審計費用也會提高。在企業經營績效較差時,企業更可能出現盈余管理和粉飾財務報表的行為,此時注冊會計師的審計成本和審計風險的水平都較高[31],因此提高了審計費用。企業綠色創新改善財務績效,減少企業的盈余管理行為,審計師可以適當減少投入的資源與時間,降低審計成本,較好的經營業績意味著較低的訴訟風險,減少風險溢價,從而降低審計費用。

2.2 企業綠色創新、綠色責任承擔與審計費用

企業綠色創新帶來環境績效,通過承擔綠色責任對審計費用產生影響。根據戰略性企業社會責任理論,公司只有將綠色發展融入戰略競爭框架時,才能將綠色責任轉化為可持續競爭優勢[32]。綠色發展趨勢下,企業綠色創新已是必然選擇。綠色創新不同于一般創新,綠色使得其可以降低環境風險,改善環境績效。根據《中國注冊會計師審計準則第1631號——財務報表審計中對環境事項的考慮》(2006年發布),注冊會計師應當識別和評估由于環境事項引起的財務報表層次以及各類交易、賬戶余額、列報認定層次的重大錯報風險,并重點關注與環境風險相關的財務報表層次的重大錯報風險。當企業的環境風險處于較高水平時,為了充分識別重大錯報風險,審計師需要實施的審計程序變多,相應承擔審計失敗風險變大,促使其要求成本補償和風險補償變多,從而提高審計費用。企業綠色創新可能通過降低環境風險,而減少審計師的工作來降低審計費用。

企業的綠色創新行為是承擔環境責任的重要表現。根據利益相關者理論,企業發展離不開各利益相關者的參與,并且企業環境責任的履行將影響利益相關者各方的決策[33]。企業綠色創新行為承擔了環境責任,更容易得到各利益相關者的支持,同時綠色創新也使得企業可以獲得更多的“合法性”地位。因此,根據風險導向理論,企業綠色創新通過綠色責任的承擔,可以降低環境風險、獲得各利益相關者的支持和更多的“合法性”地位。

同時,企業綠色創新也是一種信號傳遞機制。信息不對稱理論指出,信息的獲取與傳遞可能受一方相對缺乏或擁有更多信息的影響,導致信息的失衡與誤導[34],信息不對稱可能引發審計師無法掌握企業的真實情況,尤其使得審計師難以全面了解報表外的信息。而企業綠色創新很可能帶來正向的信息效應和曝光效應,企業對綠色創新信息的披露可以傳遞企業積極承擔綠色責任的信號,為企業建立良好的聲譽,降低與投資者及審計師等的信息不對稱,從而減少注冊會計師信息搜集成本,導致審計費用的降低。

綜上,企業綠色創新通過改善財務績效和承擔綠色責任降低審計費用。基于此,本文提出以下3個假設:

H1:企業綠色創新顯著降低審計費用。

H1a:企業綠色創新通過改善財務績效顯著降低審計費用;

H1b:企業綠色創新通過承擔綠色責任顯著降低審計費用。

3 研究設計

3.1 數據來源與樣本選擇

本文利用2007-2022年滬深A股上市公司的數據為研究樣本,并對數據做了以下篩選工作:①剔除存在關鍵數據缺失的公司;②剔除ST、*ST公司 ;③剔除屬于銀行、金融、保險行業的公司。同時,為了避免極端異常值的影響,對涉及的主要連續變量進行了1%的雙向縮尾(Winsorize)處理。最終得到39 867個觀測值。

本文使用的審計相關、公司治理和財務等數據來自國泰安(CSMAR)數據庫,衡量企業綠色創新表現的綠色專利申請量來自中國研究數據服務平臺(CNRDS)數據庫。

3.2 變量定義

3.2.1 被解釋變量

按照學者的做法,被解釋變量審計費用FEE參考既往文獻[35],取企業當年審計費用的自然對數。

3.2.2 解釋變量

專利作為企業創新的產出指標[36],企業綠色專利也可以有效衡量企業綠色創新。目前,企業綠色創新的度量主要采用企業綠色專利的申請數或者授權數。一方面,考慮到專利的完成和授權都需要一段時間,專利授權數存在一定的滯后性,即綠色專利一旦開始申請,就將對企業和審計師決策產生影響;另一方面,專利的授權數可能會由于未及時繳納年費被取消,而綠色專利的申請數更為公開且穩定。本文參考王馨等[16]的做法,以綠色專利申請數量衡量企業綠色創新。將綠色發明專利申請數量和綠色實用新型專利申請數量加總得到綠色創新總量Total,為了保證數據的可讀性,對其加一之后取自然對數,用lnTotal表示。

3.2.3 控制變量

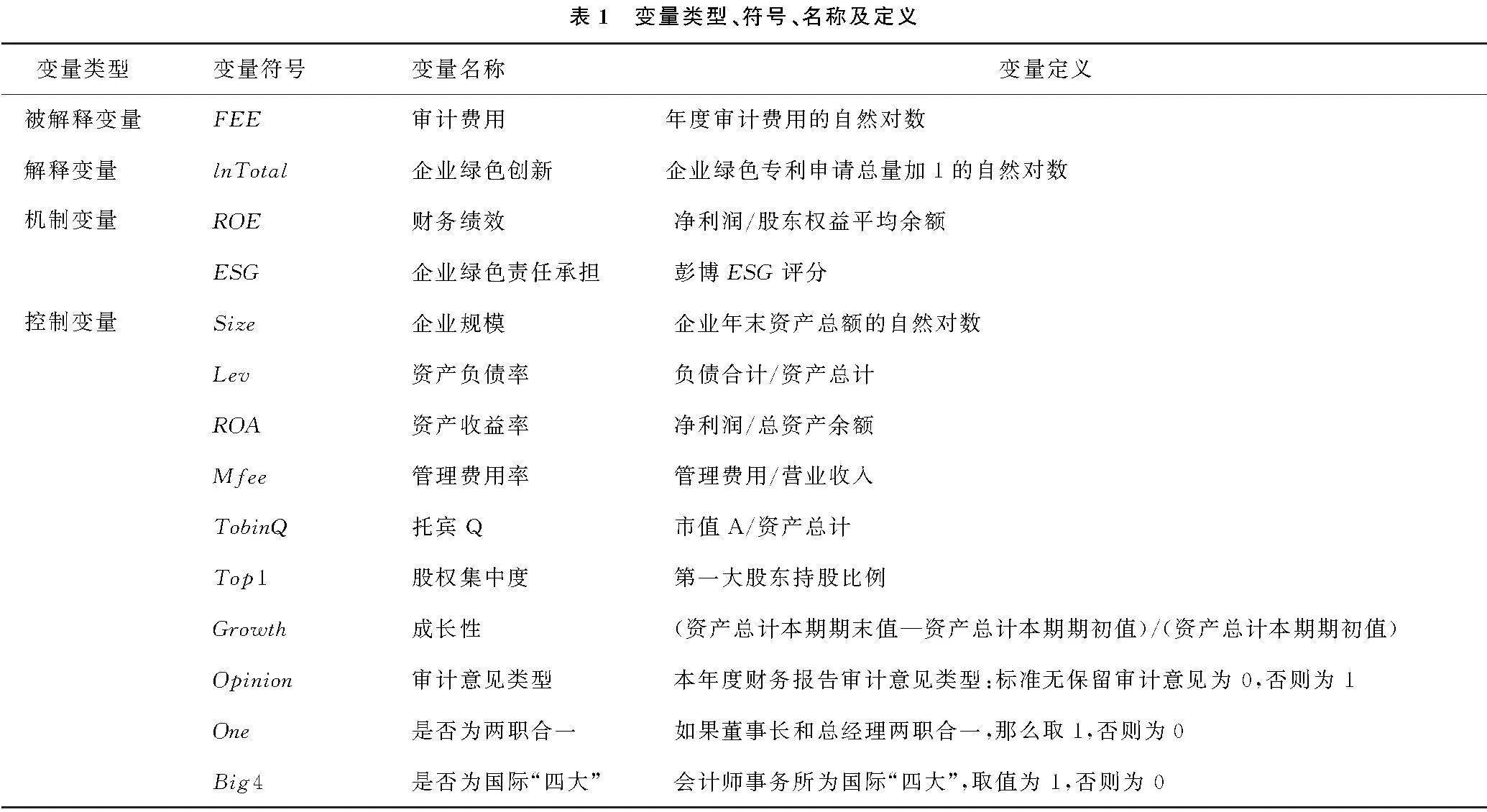

結合學者的研究,本文選取了企業規模(Size)、資產負債率(Lev)、資產收益率(ROA)、管理費用率(Mfee)、托賓Q(TobinQ)、股權集中度(Top1)、成長性(Growth)、審計意見類型(Opinion)、是否為兩職合一(One)、是否為國際“四大”(Big4)作為控制變量。相關變量及定義如表1所示。

3.3 模型設定

根據理論分析并參照陸明等[17]的研究,為了驗證假設H1,即企業綠色創新對審計費用的影響,本文構建模型(1):

FEEi,t=β0+β1lnTotali,t+δXi,t+FixedEffects+εi,t(1)

其中,被解釋變量(FEE)為上市公司i第t年的審計費用的自然對數,解釋變量為上市公司i第t年的綠色創新情況,用lnTotal衡量,X為上市公司i第t年的若干控制變量,ε為殘差項,本文還控制了年份和公司的固定效應。

4 實證結果與分析

4.1 描述性統計分析

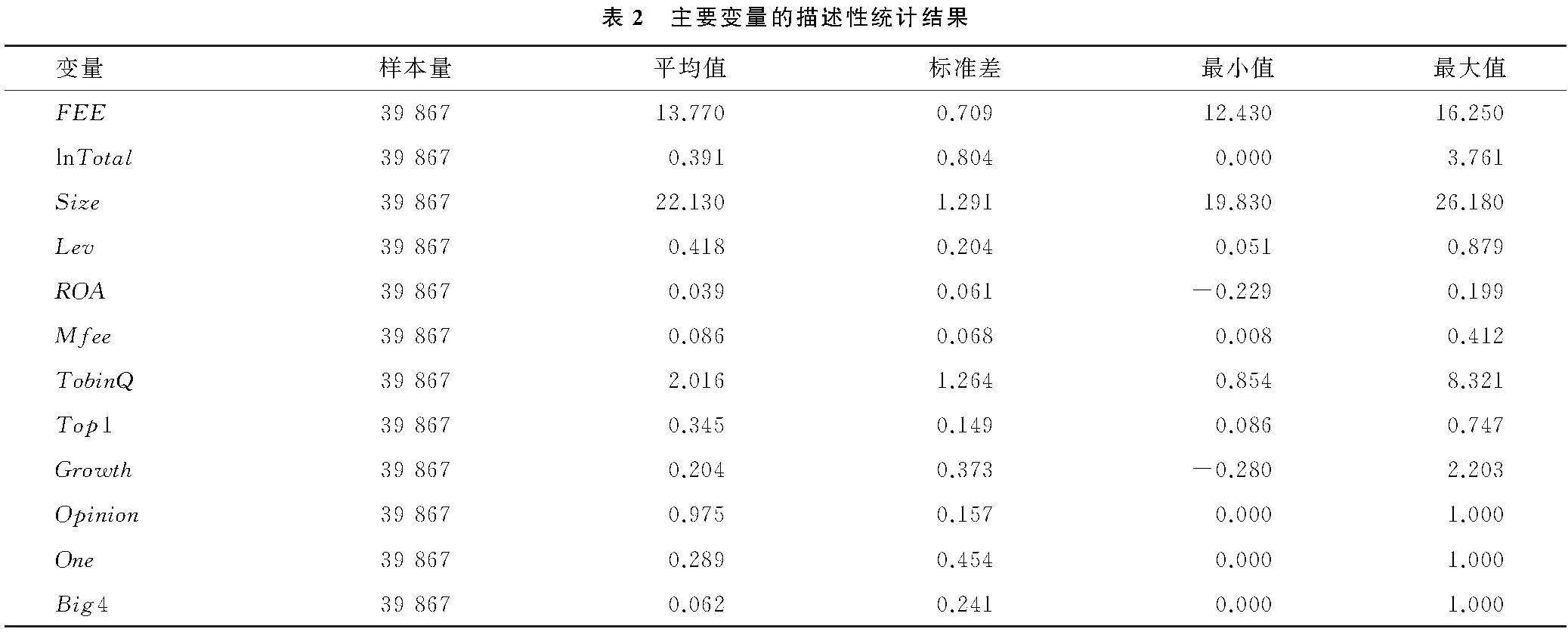

主要變量的描述性統計結果見表2,可以看出審計費用的均值為13.77,最小值為12.43,最大值為16.25,審計費用的標準差為0.709,說明不同企業的審計費用存在較大差異。企業綠色創新的標準差為0.804,說明綠色創新在不同企業中存在很大差異,同時企業綠色創新的最小值為0,最大值為3.761,說明部分企業缺失綠色創新活力,仍有很大發展空間。其余變量的描述性統計結果與文獻一致。

4.2 基本回歸結果

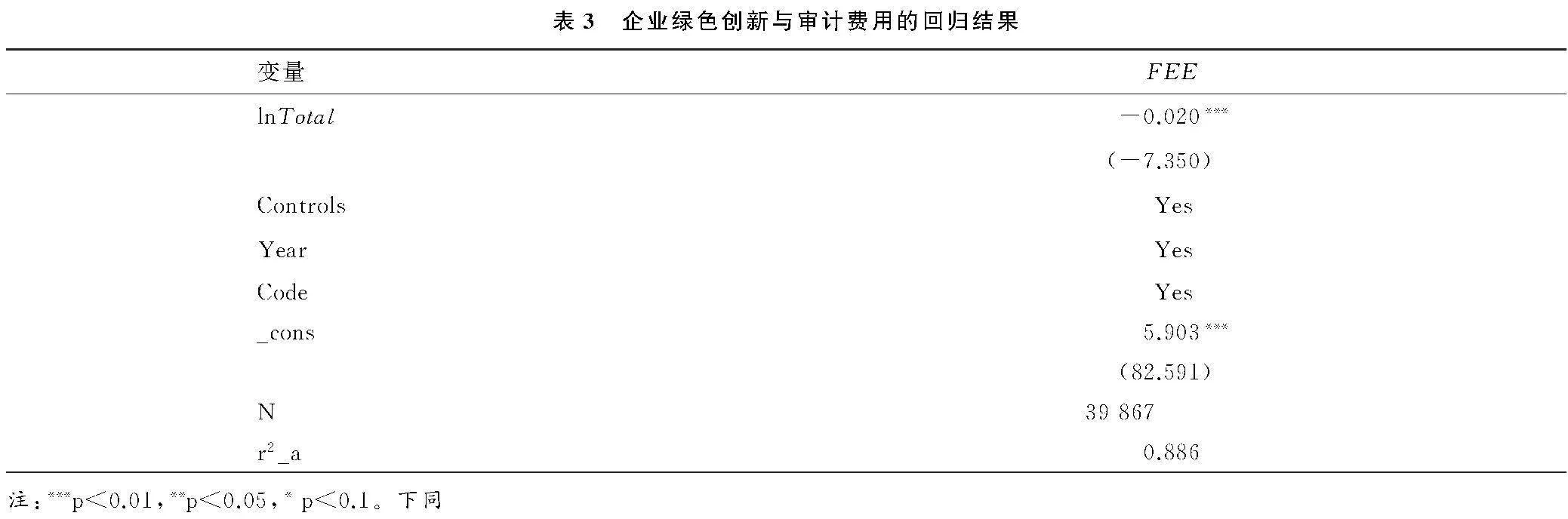

表3展示了假設H1的檢驗結果。企業綠色創新的系數在1%的水平上顯著為負,表明企業綠色創新會降低企業的審計費用,假設H1得到證實。從經濟顯著性的角度看,根據表3第(1)列,lnTotal每提高一個標準差,企業的審計費用(FEE)平均降低1.61%,與lnTotal的標準差相比,能夠解釋FEE變動的2.27%(1.61%/0.709)綜合看,企業的綠色創新對企業的審計費用的影響有一定的解釋力度。

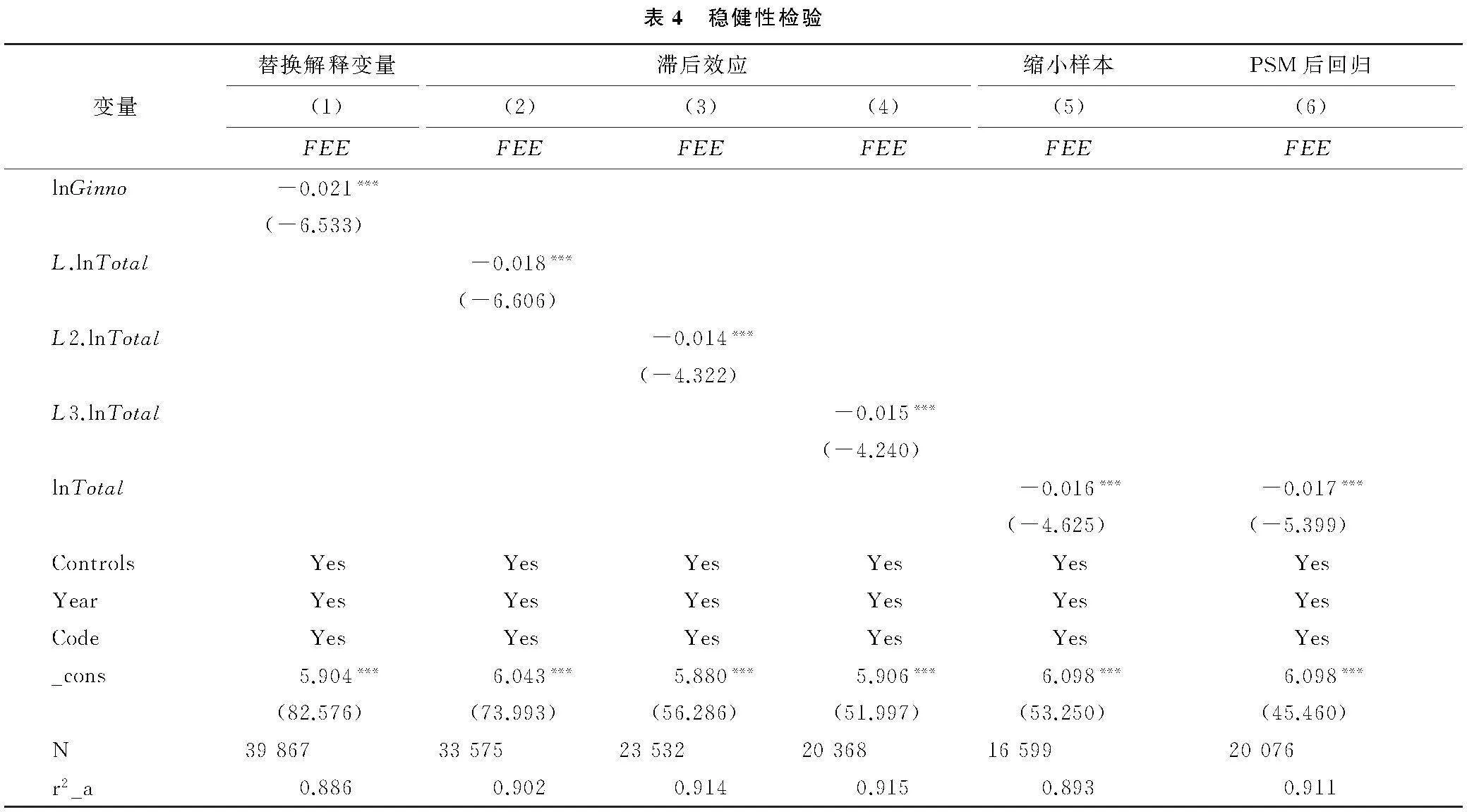

4.3 穩健性檢驗

為加強研究結果的可靠性,進行了替換解釋變量、滯后效應、縮小樣本和傾向得分匹配的穩健性檢驗。穩健性檢驗結果如表4所示。

4.3.1 替換解釋變量

借鑒李青原等[37]的做法,本文采用綠色專利授權總數(lnGinno)替換解釋變量,再進行檢驗。列(1)結果顯示,企業綠色創新回歸系數在1%的水平上顯著負相關,說明企業綠色創新降低了審計費用,結果與本文研究結論一致。

4.3.2 滯后效應

考慮到企業綠色創新周期較長,且創新成果轉化需要時間,企業綠色創新對審計師的決策影響可能存在滯后性。因此,本文通過滯后效應來緩解潛在的內生性問題。列(2)、列(3)和列(4)分別是滯后一期、二期和三期的結果。結果表明:企業綠色創新回歸系數均在1%的水平上顯著負相關。可見,企業綠色創新負向影響審計費用,并且負向影響存在一定的滯后性。回歸結果一致,研究結果穩健。

4.3.3 縮小樣本

考慮到行業之間不同的生產技術導致綠色創新水平不同,參照相關文獻,對企業綠色創新的研究多集中于制造業及重污染業,因此本文針對制造業的樣本進行回歸。列(5)結果表明,企業綠色創新回歸系數在1%的水平上顯著負相關,縮小樣本后,結果一致,結果穩健。

4.3.4 克服樣本選擇偏誤

考慮到并不是所有企業都進行綠色創新,描述性統計結果也顯示許多企業綠色專利申請量為0,借鑒李青原等[37]的做法,本文采用傾向得分匹配方法,根據企業綠色專利申請量生成虛擬變量Treat。當企業的綠色創新數量不為0時,賦值為1,否則賦值為0。隨后進行回歸,計算傾向得分值,用滿足共同支撐假設的樣本進行回歸。列(6)結果顯示:企業綠色創新回歸系數仍在1%的水平上顯著為負,結果一致,結果穩健。

4.4 機制分析與檢驗

綜上所述,企業綠色創新可以通過改善財務績效和綠色責任承擔來降低審計費用。結合創新和綠色兩層含義,以下具體就企業綠色創新改善財務績效和綠色責任承擔兩個方面進行實證檢驗。

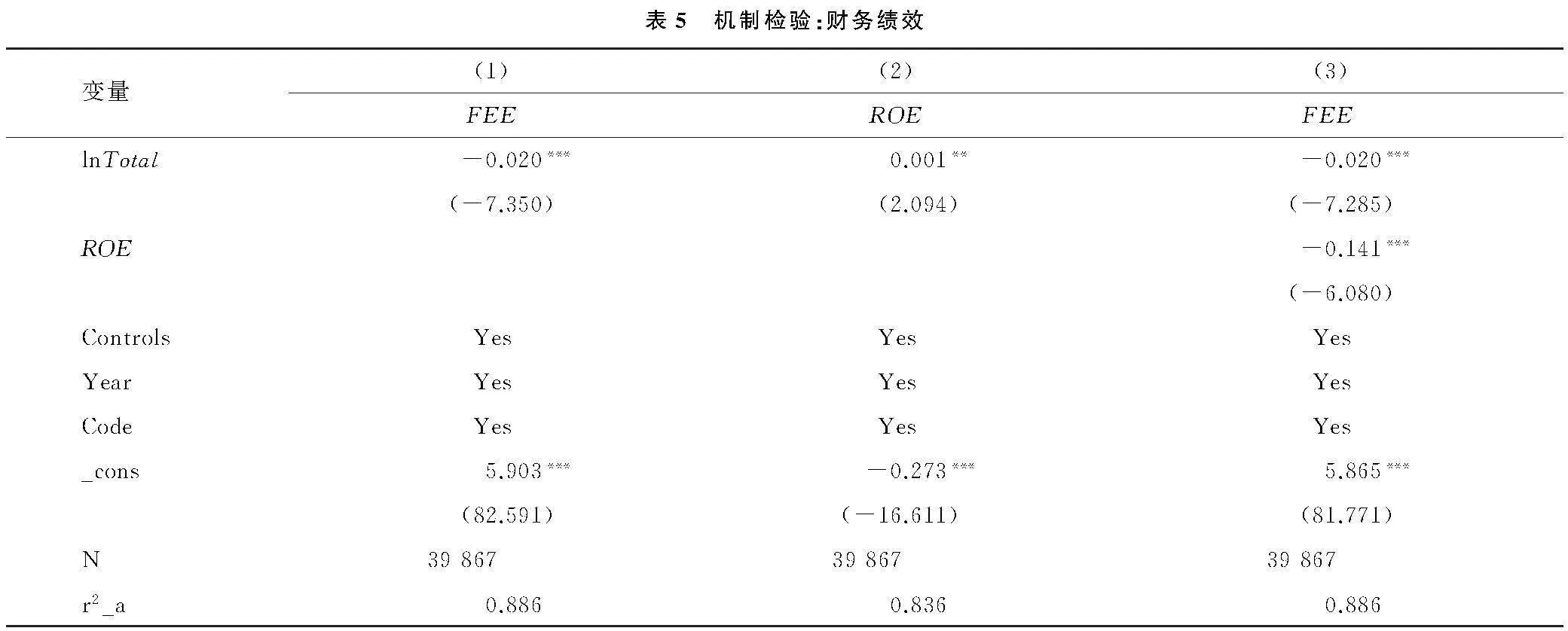

4.4.1 改善財務績效

本文以企業的股權收益率(ROE)作為企業財務績效的代理變量,該指標能夠反映企業的盈利能力以及股東收益水平,是衡量企業財務水平的重要指標。本文參照溫忠麟等[38]的做法,設置模型(2)和模型(3)來檢驗中介效應,回歸結果如表5所示,列(1)為主回歸結果,證明企業綠色創新顯著降低企業的審計費用,即總效應的存在。列(2)為第一階段回歸結果,企業綠色創新系數在5%的水平上顯著為正,表明企業綠色創新顯著提高了企業的財務績效。列(3)為第二階段回歸結果,企業的財務績效和企業綠色創新系數均在1%的水平上顯著為負,假設H1a成立,說明企業綠色創新通過提高財務績效而降低了審計費用。

ROEi,t=β0+β1lnTotali,t+δXi,t+FixedEffects+εi,t(2)

FEE=0+1lnTotali,t+2ROEi,t+δXi,t+FixedEffects+εi.t(3)

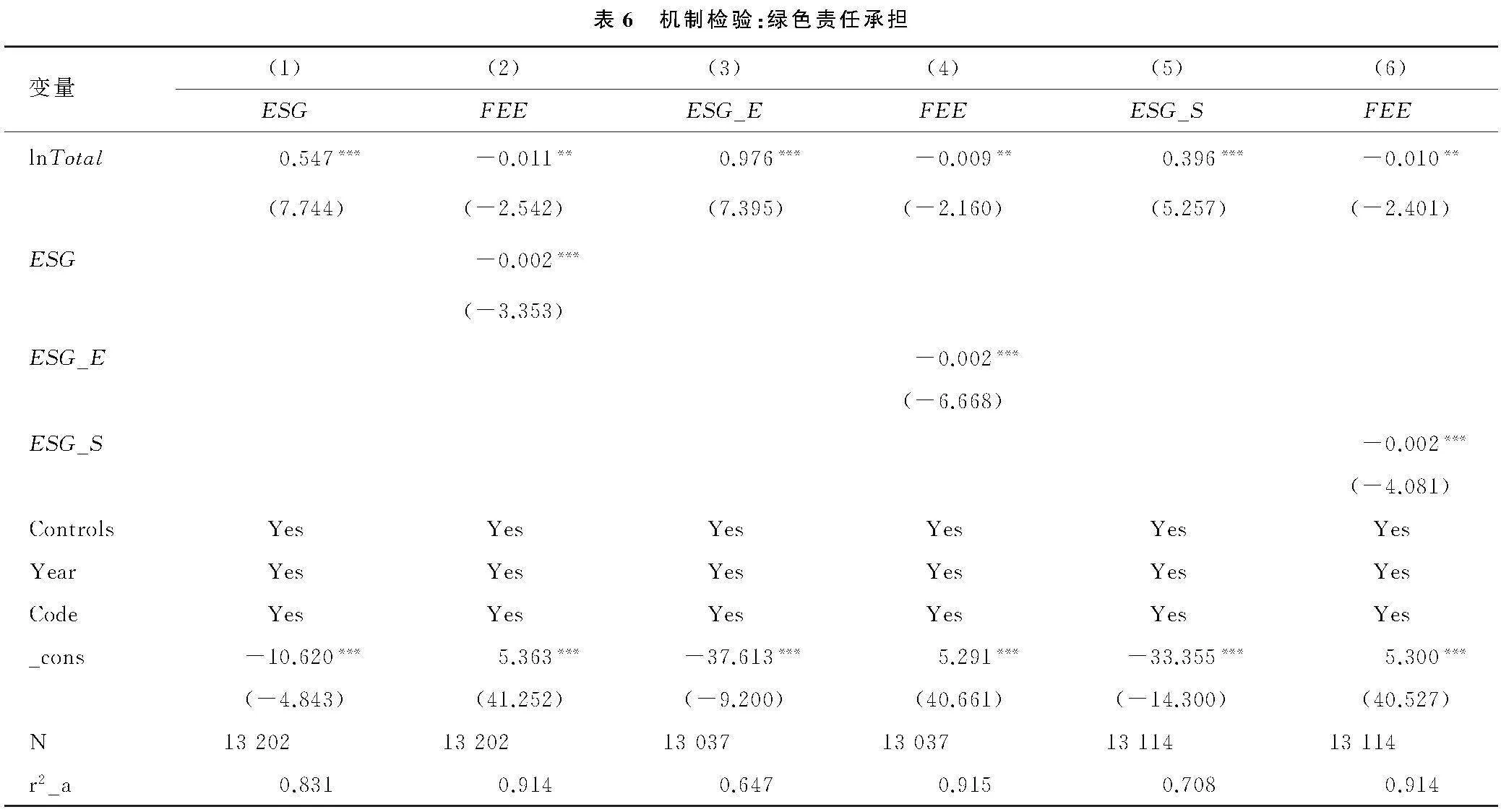

4.4.2 綠色責任承擔

企業的ESG評級從環境(Environment)、社會(Social)、治理(Governance)三個方面著手,對公司的風險和可持續發展能力進行綜合評價,充分體現了企業的環保意識,社會責任承擔情況和治理水平。本文參照李春霞等[32]的做法,以彭博ESG評分作為衡量企業綠色責任承擔情況的指標,同時由于分項指標中的環境管理和社會責任均與綠色責任承擔有緊密的聯系,將環境得分(ESG_E)和社會責任得分(ESG_S)分項指標分別引入進行回歸。本文參照溫忠麟等[38]的做法,設置模型(4)和模型(5)來檢驗中介效應。回歸結果如表6所示。主回歸結果已證實企業綠色創新顯著降低企業的審計費用,即總效應的存在。列(1)、列(3)和列(5)為ESG和兩個分項的第一階段回歸結果,企業綠色創新的系數均在1%的水平上顯著為正,表明企業綠色創新正向影響企業的綠色責任承擔。列(2)、列(4)和列(6)為第二階段回歸結果,企業綠色創新的系數均在5%的水平上顯著為負,企業綠色責任承擔的系數均在1%的水平上顯著為負,中介效應得以驗證,假設H1b成立,即企業綠色創新通過承擔綠色責任降低了審計費用。

ESGi,t/ESG_Ei,t/ESG_Si,t=β0+β1lnTotali,t+εXi,t+FixedEffects+εi.t(4)

FEEi,t=0+1lnTotali,t+2ESGi,t/ESG_Ei,t/ESG_Si,t+δXi,t+FixedEffects+εi,t(5)

4.5 進一步分析

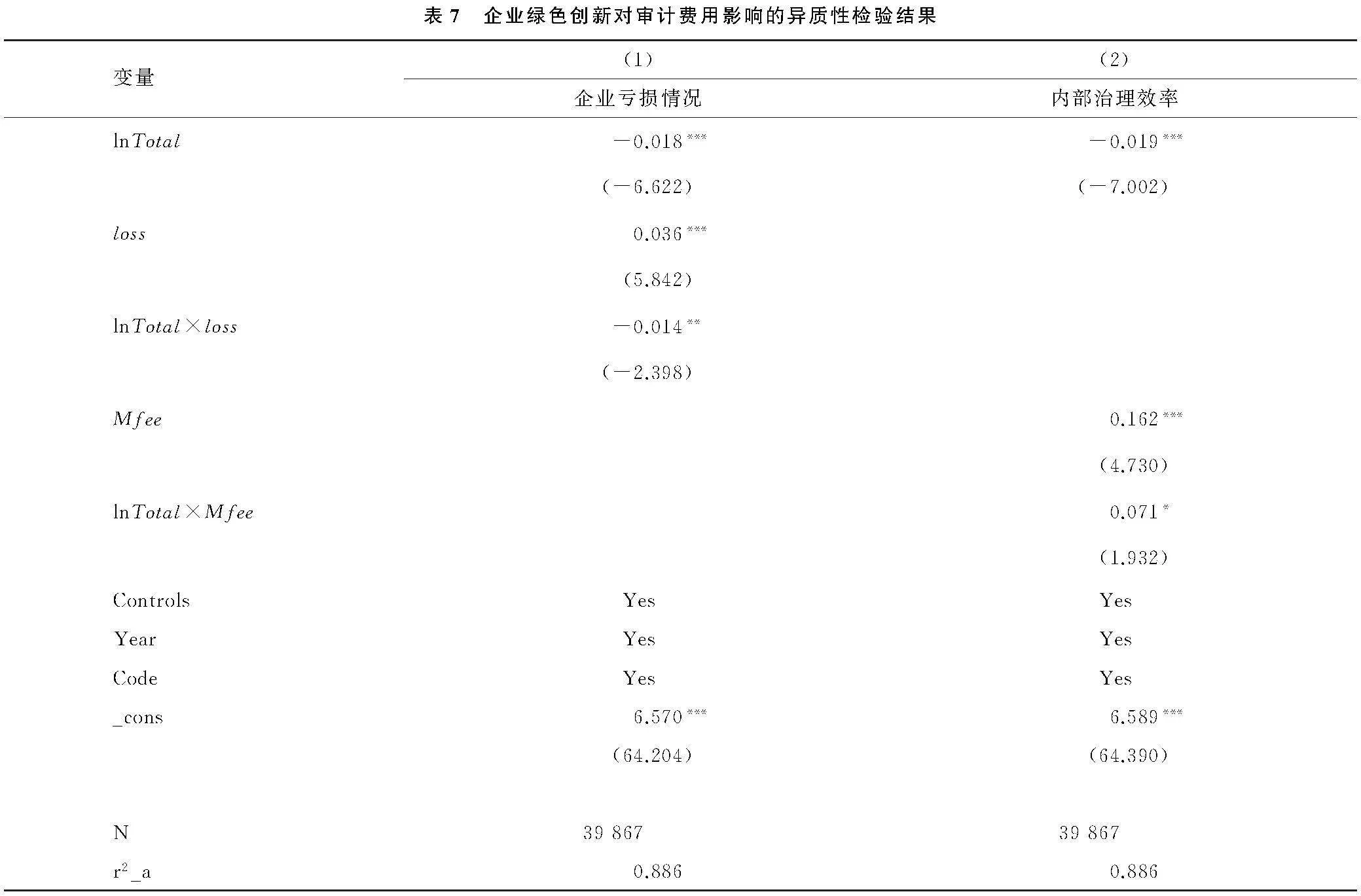

為了更全面地分析企業綠色創新對審計費用的影響,進一步探討在企業盈利和內部治理效率不同的情況下,企業綠色創新對審計費用的影響,本文參考程新生等[39]的做法,利用交乘項進行異質性分析,企業綠色創新對審計費用影響的異質性檢驗結果如表7所示。

4.5.1 企業是否盈利

盈利企業與非盈利企業相比,往往面臨更小的財務風險與重大錯報風險[40],而更小的重大錯報風險則意味著更低的風險溢價。因此,本文認為相比于非盈利企業,企業綠色創新降低審計費用更會出現在盈利企業中。首先根據企業營業凈利率進行分組。盈利組企業的營業凈利率大于0,此時loss=0,非盈利組企業的營業凈利率小于等于0,loss=1,從而得到衡量企業盈利情況的虛擬變量loss。表7中列(1)的回歸結果顯示,企業綠色創新與loss的交乘項系數在5%的水平上顯著為負,說明相比于非盈利企業,企業綠色創新對審計費用的負向影響在盈利企業中更顯著。

4.5.2 企業的內部治理效率

企業內部治理效率也是影響審計師決策的重要因素。當企業內部治理效率較低時,企業管理層可能會由于自利動機而出現短視、激進的企業綠色創新活動。同時,由于企業綠色創新相關支出的確認和計量等會計處理存在較大的靈活性與可操縱性,內部治理效率較低的企業可能存在一定的財務舞弊行為,從而增加審計工作的難度,帶來更大的重大錯報風險,對于審計費用的確定也產生影響。參考陸明等[17]的研究,本文使用管理費用率來衡量企業的內部治理效率,考慮到共線性,將控制變量做了一定的調整。表7中列(2)的回歸結果顯示,企業綠色創新與管理費用率的交乘項系數在10%的水平上顯著為正,說明企業綠色創新在內部治理效率較高時,更能顯著降低審計費用。

5 結論與建議

5.1 研究結論

企業綠色創新是貫徹新發展理念的重要舉措和構建新發展格局的強大動能。對于審計費用的影響因素的研究也一直是熱點問題。考慮到已有文獻對企業綠色創新對審計費用的影響研究還不充分,本文采用中國2007-2022年滬深A股上市公司的數據進行實證研究。主要得出以下結論:①企業綠色創新會顯著降低審計費用;②從機制路徑來看,企業綠色創新通過改善財務績效和承擔綠色責任從而顯著降低審計費用;③異質性分析發現,企業綠色創新對審計費用的負向作用,在盈利企業以及內部治理效率較高的企業中,更為顯著;④通過采用替換解釋變量、滯后效應和縮小樣本等方法進行穩健性檢驗,企業綠色創新降低審計費用的結論仍然成立。

5.2 政策建議

對于審計師而言,要發揮在環境治理方面的鑒證作用,關注企業的綠色創新行為,充分識別并評估企業的重大錯報風險,尤其注重企業綠色創新行為相關的環境風險,合理安排審計工作,制定合理的審計服務價格,保證審計質量的同時,確保行業的正常競爭秩序。

對于企業而言,要樹立長遠發展和可持續發展的理念,主動開展并堅持進行綠色創新,發揮綠色創新的主體作用。同時,企業在進行綠色創新的過程中,要加強相關風險管理,促進綠色創新的成果轉化,與各利益相關者建立良1946e8efbd13a9aa9b14a1b65a032fd2bef687e530248d5efae2a14815adee7d好的合作關系,從而大力推進經濟結構的綠色轉型,促進綠色經濟發展。

對于政府和監管部門而言,一方面,要建立有助于推動企業綠色創新的制度環境,利用環境規制和增加補貼等方式促進企業綠色創新,助力高質量發展;另一方面,要引導并監督審計工作的有序進行,引導合理競爭,強化審計監督賦能綠色發展。

參考文獻參考文獻:

[1] 關于構建市場導向的綠色技術創新體系的指導意見[J].上海建材,2019(3):1-5.

[2] 李世輝,卿水娟,賀勇,等.審計收費、CEO 風險偏好與企業違規[J].審計研究,2021(3):84-95.

[3] 祝遵宏,方毅峰.環境審計能促進國有企業綠色創新嗎?——基于央企審計結果公告的分析[J].審計研究,2023(5):39-51.

[4] 蘭梓睿.產業政策如何影響企業綠色創新?——基于技術創新和資源再配置的視角[J].經濟體制改革,2023(4):176-183.

[5] 李俊成,彭俞超,楊璐.非正式制度、家文化與企業綠色創新[J].武漢大學學報(哲學社會科學版),2023,76(5):125-135.

[6] 張躍.綠色財政政策與企業綠色創新——基于“節能減排財政政策綜合示范城市”試點的準自然實驗[J].當代財經,2023(9):28-41.

[7] 宋婷婷,熊愛華. 國有資本參股對民營企業綠色創新的影響研究——環境規制與高管激勵的調節作用 [J]. 科學決策, 2023(11): 89-105.

[8] 廖中舉,程華.企業環境創新的影響因素及其績效研究——基于環境政策和企業背景特征的視角[J].科學學研究,2014,32(5):792-800,716.

[9] 田丹,于奇.高層管理者背景特征對企業綠色創新的影響[J].財經問題研究,2017(6):108-113.

[10] 王分棉,賀佳,陳麗莉. 連鎖董事綠色經歷會促進企業綠色創新“增量提質”嗎 [J]. 中國工業經濟, 2023(10): 155-173.

[11] PORTER,MICHAEL E.Strategy and society: the link between competitive advantage and corporate social responsibility[J].Harvard Business Review, 2006,84(12):78-92.

[12] 楊浩昌,李廉水,張發明.高技術產業集聚與綠色技術創新績效[J].科研管理,2020,41(9):99-112.

[13] 潘華坤. 綠色創新對企業財務績效的實證研究 [J]. 中國市場, 2023(33): 167-170.

[14] 張躍.綠色財政政策與企業綠色創新——基于“節能減排財政政策綜合示范城市”試點的準自然實驗[J].當代財經,2023(9):28-41.

[15] 黃繼承,朱光順.綠色發展的中國模式:政府采購與企業綠色創新[J].世界經濟,2023,46(11):54-78.

[16] 王馨,王營. 綠色信貸政策增進綠色創新研究 [J]. 管理世界, 2021(6): 173-188,11.

[17] 陸明,楊德明.跨界投資與上市公司審計費用[J].審計研究,2023(5):134-146.

[18] 于瑤,祁懷錦,李若琳.國有股東參股與民營企業審計定價[J].審計研究,2022(6):105-116.

[19] 蔡吉甫.公司治理、審計風險與審計費用關系研究[J].審計研究,2007(3):65-71.

[20] 張月玲,趙曉靜,唐正.董事高管責任保險、內部控制與審計費用[J].會計之友,2022(7):121-127.

[21] 李歆,于雪,牟一楠. 企業創新、環境不確定性與審計收費 [J]. 會計之友, 2022 (15): 139-145.

[22] 李秀麗,張琳瑯,李巖瓊.企業創新與審計費用[J].會計研究,2023(6):167-178.

[23] 于連超,董晉亭,畢茜.環境管理體系認證與審計費用——來自我國重污染企業的經驗證據[J].審計研究,2022(2):117-128.

[24] 于連超,耿弘基,王雷,等.綠色稅制改革對審計費用的影響機制研究——來自《環境保護稅法》實施的準自然實驗證據[J].審計研究,2023(4):139-149.

[25] 聶曉. 企業創新與異常審計費用關系研究 [J]. 南京審計大學學報, 2022 (2): 29-38.

[26] PAN Z, LIU L, BAI S,et al.Can the social trust promote corporate greeninnovation? Evidence from China[J].Environmental Science and Pollution Research, 2021,28,(37):52157-52173.

[27] 姜廣省,盧建詞.邏輯兼容性:綠色投資者、環境規制與企業綠色創新[J].經濟管理,2023,45(9):68-87.

[28] 李衛紅,白楊.環境規制能引發“創新補償”效應嗎?——基于“波特假說”的博弈分析[J].審計與經濟研究,2018,33(6):103-111.

[29] 嚴偉祥,趙譽,孟德鋒.ESG評級對上市公司財務績效影響研究[J].南京審計大學學報,2023,20(6):71-80.

[30] DEFOND M L, SUBRAMANYAM K R.Auditor changes and discretionary accruals[J]. Journal of Accounting & Economics , 1998, 25(1):0-67.

[31] 姚之朋,閆福.企業績效對審計費用的影響研究——基于A股上市公司的面板門檻回歸分析[J].中國注冊會計師,2019(10):47-50.

[32] 李春霞,王志偉.國有資本參股對民營企業綠色創新的影響:助力還是掣肘?[J].金融發展研究,2023(11):11-21.

[33] 陳愛珍,王闖.企業環境責任、綠色技術創新與企業財務績效[J].稅務與經濟,2023(4):82-89.

[34] 李秀敏,陳梓爍,陳雅琪.企業數字化轉型與財務績效——來自上市公司數字專利數據的證據[J].技術經濟,2024,43(1):73-87.

[35] 余應敏,黃靜,李哲.業財融合是否降低審計收費?——基于A股上市公司證據[J].審計研究,2021(2):46-55.

[36] 周煊,程立茹,王皓.技術創新水平越高企業財務績效越好嗎?——基于16年中國制藥上市公司專利申請數據的實證研究[J].金融研究,2012(8):166-179.

[37] 李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J].經濟研究,2020,55(9):192-208.

[38] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[39] 程新生,杜舒康,程昱.行業信息助推下的長效激勵決策與創新績效躍升研究[J].管理世界,2023,39(8):172-202.

[40] 翟華云,李倩茹.企業數字化轉型提高了審計質量嗎?——基于多時點雙重差分模型的實證檢驗[J].審計與經濟研究,2022,37(2):69-80.