數字化轉型對企業專利質量的影響

2024-11-09 00:00:00何培育王敬涵

科技創業月刊 2024年10期

摘 要:數字化作為制造業企業發展的新動能,對其高質量專利的產出發揮了顯著的促進作用。選取2013-2022年中國制造業上市企業作為研究樣本,利用Stata 17.0軟件分析數字化如何對專利質量產生影響,同時引入政府補助作為調節變量驗證其作用機制。研究結果表明:制造業企業數字化轉型顯著促進企業專利質量的提升;政府補貼在制造業企業數字化轉型與專利質量之間發揮了正向調節作用;國有企業比非國有企業對專利質量的促進效果更明顯。基于研究結論,從完善數字基建、擴大數字補貼、健全管理制度等方面為政府提出政策建議,并從優化數字戰略、打通數字化知識產權管理、培育數字人才等角度為企業明確發展方向。

關鍵詞:制造業數字化轉型;專利質量;政府補貼

中圖分類號:F425;F401文獻標識碼:A

doi:10.3969/j.issn.1672-2272.202405221

Exploring the Impact of Digital Transformation on Enterprise Patent Quality:Based on the Data of Listed Enterprises in Manufacturing Industry

Abstract:As a new driving force for the development of manufacturing enterprises, digitalization has played a significant role in promoting the output of high-quality patents. We analyze how digitalization affects patent quality by taking listed manufacturing enterprises from 2013 to 2022 as analysis samples, using stata17 software regression analysis, and at the same time introducing government subsidies as moderating variables to verify the mechanism of its process. The results show that the digital transformation of manufacturing enterprises can significantly promote the improvement of patent quality, government subsidies play a positive moderating role, and the promotion effect of state-owned enterprises is more obvious than that of non-state-owned enterprises. we put forward policy suggestions for the government in terms of improving digital infrastructure, expanding digital subsidies, and sound management system, and clear directions for enterprises in terms of optimizing digital strategy, opening up digital intellectual property management, and cultivating digital talents.

Key Words:Digital Transformation of Manufacturing Industry;Patent Quality;Government Subsidie

0 引言

隨著全球數字技術變革,我國數字經濟快速發展。根據中國信息通信研究院發布的《全球數字經濟發展白皮書(2023)》,我國數字經濟規模位居全球第二。在數字經濟浪潮背景下,能否充分利用數字化轉型帶來的機遇,促進企業持續發展,是傳統企業面臨的重大挑戰。對制造業企業而言,數字化轉型能夠幫助其促進技術創新與突破,有助于企業專利質量提升。在市場環境日趨動蕩、競爭愈加激烈的情況下,推動制造業企業進行數字化轉型是必由之路。當前,已有較多研究關注數字化轉型在制造業企業中的發展,較少研究數字化轉型在促進專利質量提升方面的作用機制。為此,本文以2013-2022年中國制造業上市企業為研究對象,深度探析數字化轉型在促進專利質量提升方面的具體效應及作用機制。

1 文獻綜述

1.1 制造業企業數字化的影響效應

數字化轉型對企業的影響效應是當前學術界關注的焦點,研究視角涵蓋了宏觀、中觀、微觀等多個層面。國外學者大多圍繞企業維度展開研究,如Ardito等[1]通過對北美369個中小型企業的調查問卷,分析了數字化轉型對企業專利產出的影響。國內學者則主要從企業管理和創新兩個層面考察了數字化轉型的影響效應,如何帆等[2]從技術、組織、管理創新 3個角度出發,對A股上市公司進行分析,發現數字化轉型能顯著增強企業績效,并進一步探討了其實現路徑;王靖雯等[3]以九州通為例,發現企業數字化能夠促進財務績效的提高;林琳等[4]以酷特智能和海爾為案例,探討了數字化轉型如何影響制造業企業管理的變革;戚聿東和蔡呈偉[5]運用文本分析法,研究了數字化轉型對企業財務表現的多維影響及其內在機制;余菲菲等[6]的研究揭示了企業數字化與創新績效間存在復雜的聯系,并引入了“雙刃劍”效應,表明企業數字化既能促進創新績效又能阻礙創新績效。

1.2 制造業企業數字化轉型測度

企業數字化轉型是現代企業變革的重要趨勢,主要表現為企業運用現代信息技術手段取代傳統生產方式,以達到提高生產效率的目的。如何科學客觀地測度數字化轉型程度是學者們廣泛探索的課題。部分學者通過構建綜合指標來測度企業數字化水平,如黃群慧等[7]構建了一個包含互聯網普及率、互聯網從業人員比例、互聯網產出與移動互聯網用戶數量等 4個維度的互聯網綜合發展指數。也有學者通過分析企業公開信息來構建數字化轉型指標,如何帆和劉紅霞[8]通過分析大量的臨期和定時公告,引入數字化轉型指標,即如果公司在當年進行了數字化改造,該變量transformation被賦值為1,否則為0,并利用這個變量和企業信息化水平、企業特色、產權性質、投資機會、治理特征等控制變量進行回歸分析。沈國兵和袁征宇[9]認為企業是否擁有微博賬號、電子郵件以及主頁等可以定義企業的互聯網使用程度,并通過實證研究發現,互聯網技術能夠通過創新間接促進企業出口增長。吳非等[10]運用Python爬蟲技術收集上海和深圳證券交易所全部A股上市企業年報,并通過特征詞的搜索、匹配及計數來構建企業數字化轉型指標。此外,張三峰和魏下海[11]基于2012年中國制造業企業調查問卷數據,采用企業信息與通信技術(ICT)在生產運營中的應用程度作為數字化指標。這些研究從不同角度驗證了企業數字化在提高生產效率、增強創新能力以及促進節能減排等方面具有顯著的積極效應。

1.3 專利質量評價測度

當前,學術界對于專利質量的定義尚未達成共識,導致專利評價指標的選擇和評價體系呈現出多樣化。如常見的分類方法包括指標、技術和經濟的二維度指標,以及技術、法律、經濟的三維度指標。此外,還存在基于專利的不同階段或環節,以及其他尚未統一的分類方法。大多學者認為專利的維持期限與其質量之間有著密切的聯系,并把專利維持年限視為評估專利質量的關鍵指標之一。如劉玉琴等[12]將專利質量評估指標分為兩大類:一類是依據專利的經濟價值進行評估,另一類則重點考察專利的技術屬性。孫玉濤等[13]設計了一個包含“三階段——兩維度”的專利質量評估模型。谷麗等[14]對這一分類法進行了擴展,提出了將專利質量評價指標分布在技術、法律以及商業3個不同的維度上。胡諜等[15]提出了專利質量綜合評估方法,其選取了4個核心維度:技術特征、引證情況、專利范圍和專利維持時間,并通過計算各檢測維度的影響力來建立全面的專利質量評價體系。目前,雖然理論上關于專利質量的評估框架相對成熟,但其在實際中的應用仍受限制,主要原因是理論研究更注重完整性,而忽視了在實際操作過程中,數據獲取對評估系統可行性的影響。因此,實踐中還需要進行進一步的實證研究,以提升評價指標的應用效率與準確度。

2 理論分析與研究假設

2.1 數字化轉型對企業專利質量的影響

企業數字化轉型助力企業數字資源與數據價值鏈顯著發揮效能。一方面,數字技術具有開放性、可編輯性和可擴展性等特征,不僅改善了信息流通的效率,還增強了企業對市場需求和技術趨勢的感應能力,為高質量專利的創造提供了更加精準的指導。制造業企業通過整合和優化其數字資源,以識別出多樣化的創新資源,并將這些創新資源運用至創新活動的各個環節,如信息技術基礎設施、數據資產以及人力資源與組織等,從而促進專利質量的提高。另一方面,制造業企業的數字化轉型強化了數據價值鏈,其中數據的深度分析和高效利用是專利質量提升的關鍵驅動力。通過大數據分析和人工智能等技術,企業能夠從復雜的數據中提取出有價值的信息,企業利用數字技術將信息融入專利的設計研發過程,以及時調整資源配置[16],有助于提升專利質量。基于此,本文提出如下假設:

H1:制造業企業數字化轉型正向影響專利質量的提升。

2.2 政府補貼的調節作用分析

政府作為一只“隱形的手”,在社會資源分配方面發揮著有效的調節作用,以緩解“市場失靈”的問題,并為特定的政治與經濟目標提供支持,成為市場經濟體系中不可替代的角色。劉怡芳和吳國萍[17]的研究表明,政府補貼可以引導資金投入、為企業提供創新資金以及減小風險等,以促進企業的技術創新。隨著數字經濟成為經濟高質量發展的內生動力,政府創新補助通過信號傳遞效應,在數字化轉型過程中對企業產生積極的激勵作用。從資源補充角度看,政府創新補助可以通過激勵企業增加研發投入來促進數字化轉型和提高專利質量,直接補充企業在創新資源上的不足。對于周期長、風險高的數字化項目,政府創新補助不僅可以增強企業創新研發的信心,還為創新提供了資金保障[18]。在國家知識產權局發布的《推動知識產權高質量發展年度工作指引(2023)》的推動下,各地政府出臺了大量關于高質量專利的獎補政策,進一步推動了制造業企業專利質量提升。基于此,本文提出如下假設:

H2:政府補貼能夠正向調節企業數字化轉型對專利質量的作用。

3 研究設計

3.1 數據來源與樣本選擇

本研究選取2013-2022年中國A股制造業上市企業作為研究樣本,數據來源于國泰安(CSMAR)數據庫和Wind資訊數據庫。為保證數據質量,本文剔除了所有ST和*ST標記的樣本企業,并對所有連續性變量實施了1%和99%的縮尾處理,以減少極端值的影響。

3.1.1 被解釋變量

企業專利質量(Patent)。專利的經濟價值是制造業企業重要維度之一。通常情況下,專利權人更愿意為高質量專利支付更多的專利權費用,以此維持專利權的有效性;而專利質量越高,其法律穩定性越好,可維持的年限也更長。考慮到數據的可獲得性,以及專利維持年限能夠綜合反映專利的技術性、法律性和經濟性,本文采用專利維持年限作為衡量專利質量的指標。根據國家知識產權局2013-2022年發布的《中國知識產權年度調研報告》《中國專利調查報告》等統計報告,確定我國各年份發明專利的平均維持年限(表1),并選取企業中超過平均維持年限的發明專利數量之和加一的對數來衡量企業專利質量。

3.1.2 解釋變量

數字化轉型(Lndig)。由于直接相關指標不易獲取,本文借鑒袁淳等[14]和吳非等[20]的研究,通過構建數字化轉型詞庫來間接測度企業數字化轉型情況。首先收集國家政策文件,特別關注其中包含“數字經濟”等相關概念的描述,借鑒詞頻分析方法等,提取了出現頻率不低于5次、符合“工業4.0”背景的企業數字化術語197個,詞庫如表2所示。其次,選取上市公司年報中“管理層討論與分析”(MD&A)等關鍵詞匯,并統計這些關鍵詞匯的出現頻次,以此作為衡量企業數字化轉型程度的依據。

3.1.3 調節變量

政府補貼(Subsidy)。政府補貼是支持企業發展的重要手段,主要包括稅收優惠、財政補貼、無償劃撥非貨幣性資產等形式。為了更直觀地分析政府補貼對企業創新的影響,本文選取上市公司年報和財務報表中直接報告的政府現金補貼額作為政府補貼的衡量指標。

3.1.4 控制變量

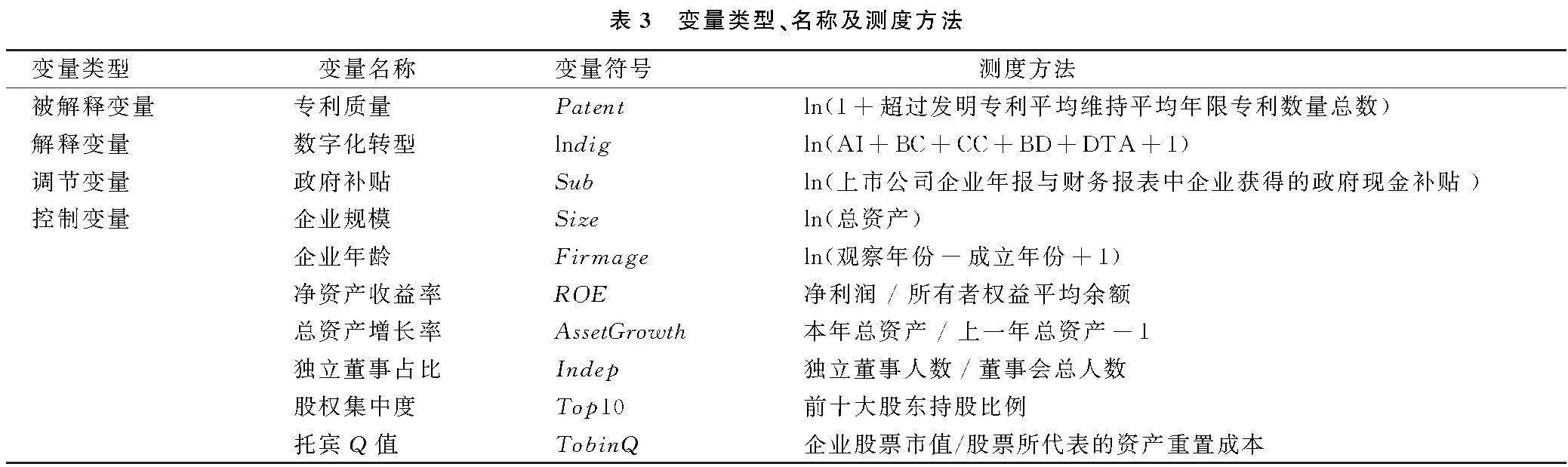

為減少遺漏變量可能造成的估計偏差,本研究基于企業財務和公司治理兩個維度選取了 7個關鍵控制變量:企業規模(size),用總資產的自然對數表示;企業年齡(FirmAge),用觀察年份減去成立年份加一的對數表示;凈資產收益率(ROE),用凈利潤和所有者權益平均余額的比值表示;總資產增長率(AssetGrowth),用本年度總資產與上一年總資產減一的比值表示;托賓Q值(TobinQ):用企業股票市值與其所代表資產重置成本的比值表示,重置成本用企業的凈資產代替;獨立董事比例(Indep):獨立董事人數與董事會總人數的比值表示;股權集中度(Top10):用前十大股東持股比例表示。各變量的定義和計算方法見表3。

3.2 模型構建

3.2.1 基準模型構建

為檢驗數字化轉型對于企業專利質量的影響,本研究構建了模型(1):

Patentit=α0+α1lndigit+∑α2Controlsit+Year+Industry+εit(1)

其中,i代表企業,t代表年份,α1為解釋變量與被解

釋變量的相關系數,控制變量Controlsit代表現金持有

等9個變量,Year代表時間固定效應,Industry代表行業固定效應,εit為隨機擾動項。

3.2.2 調節效應模型

為檢驗政府補貼的調節效應,本文構建模型(2):

Patentit=δ0+δ1lndigit+δ2subit+δ3lndigit×Subit+∑δ4controlsit+Year+Industry+λit(2)

本文將核心解釋變量和調節變量進行去中心化處理,以消除潛在的多重共線性問題,用以檢驗調節效應

4 實證結果與分析

4.1 變量描述性分析

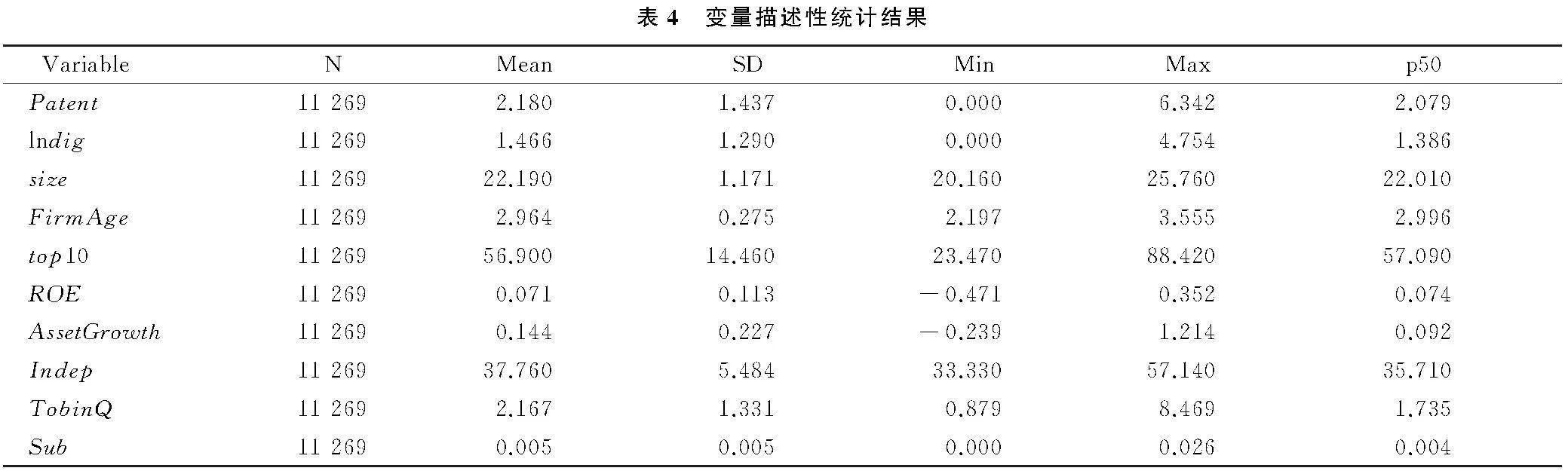

表4列示了各變量描述性統計結果。被解釋變量專利質量(Patent)的均值為2.180,表明樣本企業平均專利質量處于中等水平;最大值與最小值之間存在較大差異,說明不同企業間專利質量水平存在顯著差距。解釋變量數字化轉型(lndig)的均值為1.466,表明整體而言,我國制造業企業數字化轉型仍處于初級階段;最大值與最小值之間存在較大差異,說明部分企業在數字化發展方面較為領先,而另一些企業則處于數字化轉型的起步階段。調節變量政府補貼(Sub)的最大值與最小值之間存在較大差異,說明企業接受的政府補貼程度不同。控制變量的標準差普遍較小,說明變量值分布較為集中,企業間的離散程度較低。

4.2 回歸分析

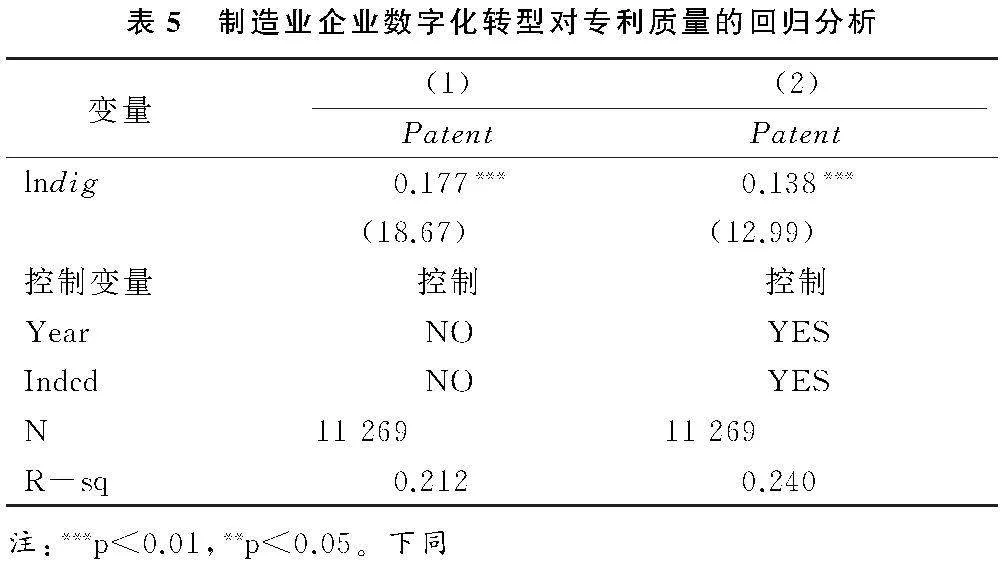

為檢驗假設H1,本研究采用固定效應模型進行回歸分析,結果見表5。模型(1)控制了表 3 中列示的企業特征變量,數字化轉型的回歸系數為0.177,并在1%的水平上顯著,表明數字化轉型與企業專利質量具有顯著的正相關關系。模型(2)進一步控制了時間和行業固定效應,數字化轉型的回歸系數為0.138,并依然在1%的水平上顯著,表明考慮了時間和行業的潛在影響,數字化轉型仍對企業專利質量產生顯著的促進作用,假設H1得到驗證。

4.3 政府補貼的調節作用檢驗

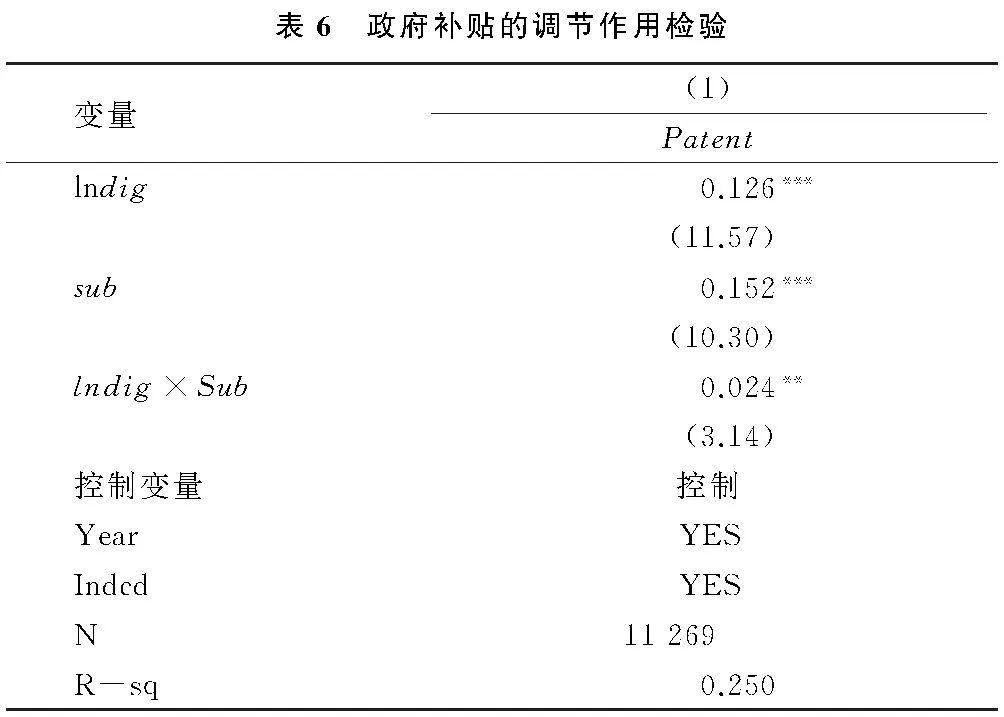

為檢驗假設H2,本文在基準模型的基礎上加入數字化轉型與政府補貼的交互項,回歸結果如表 6 所示。交互項的系數為0.024,且在5%的水平上顯著,表明政府補貼在數字化轉型和企業專利質量之間起著正向調節作用,假設H2得到驗證。

4.4 穩健性檢驗

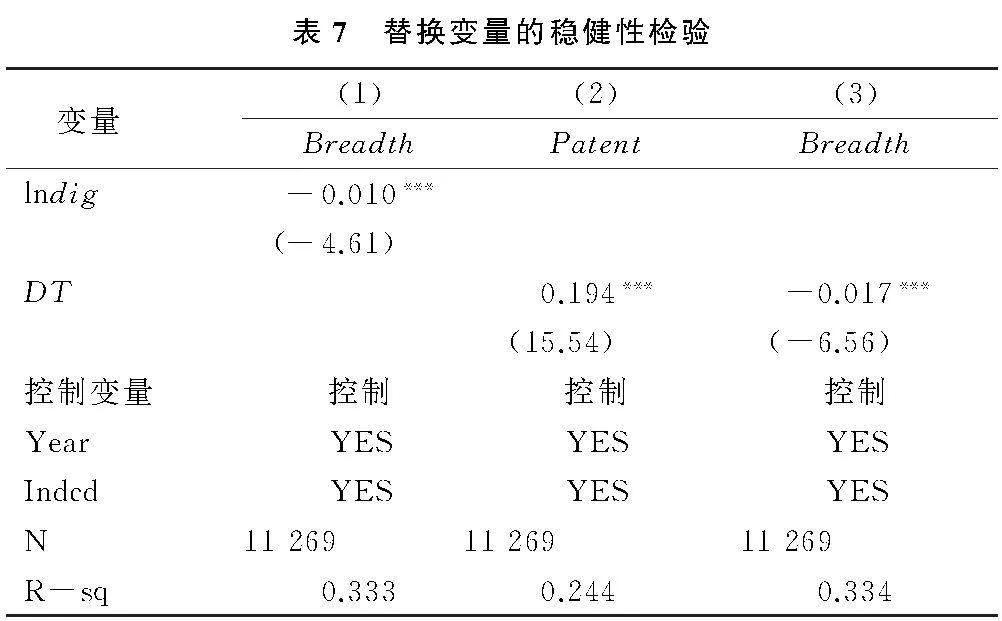

為保證研究結論的穩健性,本文借鑒張杰等[21]與譚瑾等[22]的研究,采用專利引用頻次加1后取自然對數來替換被解釋變量后重新進行回歸分析。同時,為降低企業數字化轉型測度差異對研究的影響,本文參照相關研究方法[23],采用新的數字化轉型詞匯,即根據數字技術運用、網絡商務模式、智能生產、現代化信息系統4個方面得到99個相關數字化詞匯的詞頻統計結果,并將詞頻總和加1后取對數,重新測度后進行回歸分析,結果如表7所示。數字化轉型系數在1%的水平上為正,表明研究結論可靠。

4.5 內生性檢驗

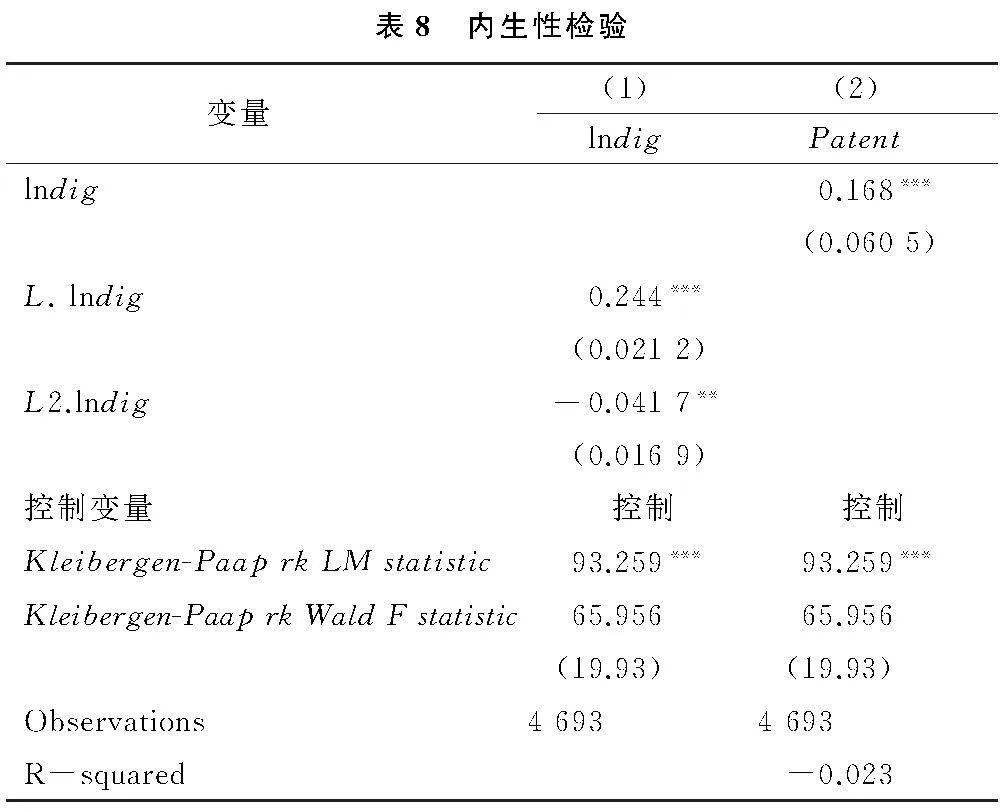

數字化轉型與企業專利質量之間可能存在反向因果的內生性問題,即專利質量水平越高的企業,擁有更強的創新能力和更多的資源,可能更有動力進行數字化轉型。因此,本研究利用工具變量兩階段最小二乘法,對可能存在的內生性問題進行檢驗。考慮到企業數字化轉型從“強鏈”和“延鏈”兩方面推動制造業價值鏈高質量發展過程中可能存在的時滯性[24],分別采取企業數字化轉型程度滯后一階和滯后二階作為工具變量進行回歸,結果如表8所示。數字化轉型依然在1%的水平上顯著性為正,表明在控制內生性后,數字化轉型依舊對企業專利質量有正向促進作用。此外,Kleibergen-Paap rk LM指標的p值為0.000,否定了“工具變量識別不足”的假設。另考慮到Kleibergen-Paap rk Wald F 統計值(93.256)遠超Stock-Yogo弱工具變量檢測的10%顯著性閾值,說明本研究工具變量選擇的有效性,并證明在考慮了內生性問題后,研究結論依然可靠。

4.6 異質性分析

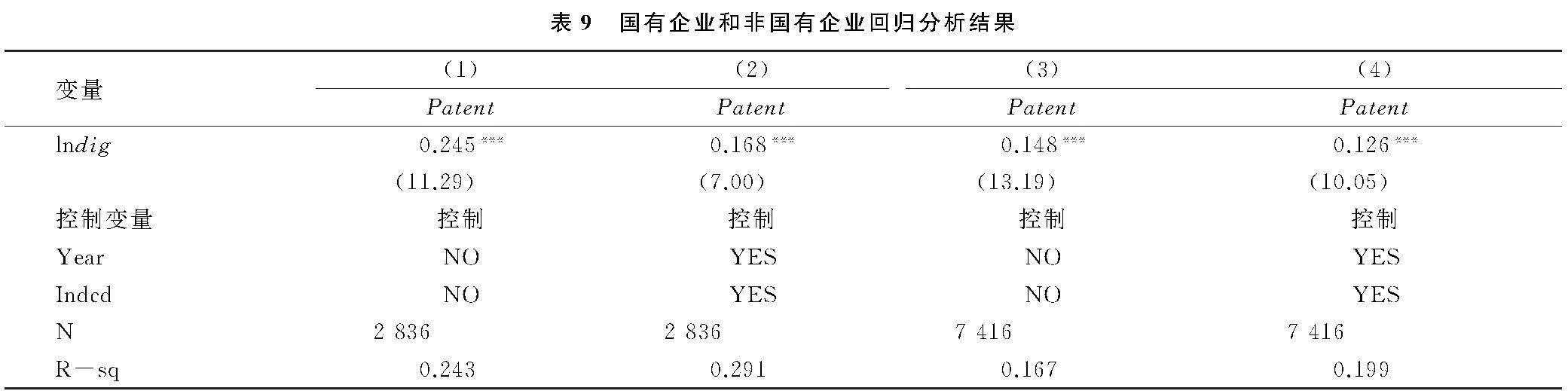

在探討企業創新性活動時,不可忽視“所有制影響”[25]。為考察數字化轉型對企業專利質量的影響是否存在所有制差異,本文根據企業產權性質將樣本企業劃分為國有企業和非國有企業,國有企業實證結果如表 9列(1)、(2)所示,非國有企業實證結果如列(3)、(4)所示。通過對比發現,國有企業數字化轉型系數大于非國有企業,表明國有企業數字化轉型對專利質量提升的促進作用更強。可能原因是國有企業通常擁有更雄厚的資金實力和更完善的數字基礎設施,因此能夠更好地利用數字化轉型提升專利質量。

5 結論、啟示與展望

5.1 研究結論

第一,數字化轉型顯著促進制造業企業專利質量的提升。數字化轉型有助于制造業企業通過整合企業內外部信息資源,提高資源配置效率,增強創新能力,推動專利技術研發,并且有助于企業更準確地把握市場和技術發展趨勢,從而產出更高質量的專利,增強其市場競爭力。

第二,政府補貼正向調節數字化轉型對企業專利質量的促進作用。政府補貼為企業數字化轉型提供資金支持,降低研發成本,增強企業數字化轉型的動力。通過政府補貼,政府可以引導企業的研發方向,促進企業專注于符合國家戰略需求的技術創新,提高專利的市場適應性和社會價值。

第三,數字化轉型對國有企業和非國有企業專利質量均有促進作用,但對國有企業的促進作用更強。這可能是因為國有企業通常擁有更雄厚的財政支持和更完善的數字基礎設施,這為其專利創新活動和數字化建設提供了堅實的基礎。

5.2 管理啟示

從政府角度來看,政府應根據企業所有制性質、企業規模以及行業特性制定差異化的財政補貼政策。一方面,加大對非國有制企業的支持力度,如對于創新研發投入較大的企業,可提供設備采購、系統升級等方面的直接補貼;對于深度參與數字化改造且成效顯著的企業,提供稅收減免、資金扶持等激勵措施。另一方面,優化對國有企業的獎勵機制,如對數字化轉型成效顯著的企業,授予榮譽稱號,并在政策上給予更多支持,如增加研發投入補貼、提供政策咨詢和服務等。

從企業角度來看,企業應充分認識到數字化轉型對提升企業專利質量的重要作用,并積極利用數字化工具提升專利管理水平。一方面,強化數字化工具分析處理專利信息的能力,如利用全球專利數據庫、科技文獻和市場報告等,及時掌握技術發展趨勢、競爭對手的專利布局和潛在技術障礙,明確自身研發方向,避免研發資源浪費,確保專利具有較高的獨創性和技術價值。另一方面,構建數字化研發平臺,實現專利數據的標準化、系統化管理,提高研發效率,快速響應市場變化,為高質量專利的產生提供有力支持。

5.3 研究局限與展望

本研究還存在一些不足:第一,本文采用五大類詞頻合計數作為數字化轉型衡量指標,雖然能夠在一定程度上反映企業數字化轉型程度,但數字化轉型是一個多維度、復雜的過程,該衡量標準存在一定的局限性,未來研究可多個角度綜合評價企業的數字化轉型程度,如技術采納、數據利用能力、數字化管理水平等。第二,本文僅考察了政府補貼的調節效應,未來研究可進一步考察其他因素,如組織內部文化、創新生態系統、市場環境等如何在數字化轉型過程中發揮作用。

參考文獻參考文獻:

[1] ARDITO L, RABY S, ALBINO V, et al. The duality of digital and environmental orientations in the context of smes:implications for innovation performance[J]. Journal of Business Research, 2021, 123:44-56.

[2] 何帆,秦愿.創新驅動下實體企業數字化轉型經濟后果研究[J].東北財經大學學報,2019(5):45-52.

[3] 王靜雯,於流芳.醫藥流通企業數字化轉型與財務績效——以九州通為例[J].科技創業月刊,2023,36(12):178-184.

[4] 林琳,呂文棟.數字化轉型對制造業企業管理變革的影響——基于酷特智能與海爾的案例研究[J].科學決策,2019(1):85-98.

[5] 戚聿東,蔡呈偉.數字化對制造業企業績效的多重影響及其機理研究[J].學習與探索,2020(7):108-119.

[6] 余菲菲,曹佳玉,杜紅艷.數字化悖論:企業數字化對創新績效的雙刃劍效應[J].研究與發展管理,2022,34(2):1-12.

[7] 黃群慧, 余泳澤, 張松林. 互聯網發展與制造業生產率提升:內在機制與中國經驗[J]. 中國工業經濟,2019(8):5-23

[8] 何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(4):137-148.

[9] 沈國兵,袁征宇.企業互聯網化對中國企業創新及出口的影響[J].經濟研究,2020,55(1):33-48.

[10] 吳非,胡慧芷, 林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J]. 管理世界, 2021, 37(7):130-144,10.

[11] 張三峰,魏下海.信息與通信技術是否降低了企業能源消耗——來自中國制造業企業調查數據的證據[J].中國工業經濟,2019(2):155-173.

[12] 劉玉琴,汪雪鋒,雷孝平.基于文本挖掘技術的專利質量評價與實證研究[J].計算機工程與應用,2007(33):12-14.

[13] 孫玉濤,欒倩.專利質量測度“三階段—兩維度”模型及實證研究——以C9聯盟高校為例[J].科學學與科學技術管理,2016,37(6):23-32.

[14] 谷麗,郝濤,任立強,等.專利質量評價指標相關研究綜述[J].科研管理,2017,38(S1):27-33.

[15] 胡諜,王元地.企業專利質量綜合指數研究——以創業板上市公司為例[J].情報雜志,2015,34(1):77-82.

[16] 李曉靜,蔣靈多.數字化與企業創新[J].國際商務(對外經濟貿易大學學報),2023(1):139-156.

[17] 劉怡芳,吳國萍.我國政府R&D補助對技術創新的影響[J].當代經濟研究,2016(12):78-83.

[18] 熊凱軍.研發補貼、非研發補貼如何影響企業創新投入[J].科學學研究,2023,41(1):181-192.

[19] 袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[20] 吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144,10.

[21] 張杰,孫超,翟東升,等.基于訴訟專利的專利質量評價方法研究[J].科研管理,2018,39(5):138-146.

[22] 譚瑾,權小鋒,徐光偉,等.商譽減值影響了企業創新質量嗎?[J].審計與經濟研究,2023,38(2):116-127.

[23] 趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.

[24] 池毛毛,葉丁菱,王俊晶,等.我國中小制造企業如何提升新產品開發績效——基于數字化賦能的視角[J].南開管理評論,2020,23(3):63-75.

[25] 李旭超,羅德明,金祥榮.資源錯置與中國企業規模分布特征[J].中國社會科學,2017(2):25-43,205-206.