數字普惠金融對區域創新績效的影響研究

2024-11-09 00:00:00孫夢婷

科技創業月刊 2024年10期

摘 要:在“雙循環”背景下,創新發展已經成為構建新發展格局的關鍵。數字普惠金融的興起給傳統金融模式帶來了重大變革,并對區域創新績效產生了重要影響。選取中國31個省份2011-2020年的數據作為研究樣本,對數字普惠金融如何影響區域創新績效進行了實證研究。研究結果顯示:數字普惠金融的發展有助于緩解融資問題,推動區域創新績效的提升;中介機制分析表明,數字普惠金融能夠間接提高研發強度,從而促進區域創新績效的提高;調節機制分析表明,隨著人力資本水平的提高,數字普惠金融對區域創新績效的促進作用逐漸減弱;異質性分析顯示,數字普惠金融對于大城市的區域創新績效提升效果更為顯著。通過一系列實證檢驗探究了數字普惠金融對區域創新績效的影響,為促進區域創新發展提供參考。

關鍵詞:數字普惠金融;區域創新績效;研發強度;人力資本

中圖分類號:F293文獻標識碼:A

doi:10.3969/j.issn.1672-2272.202406023

An Empirical Study on the Impact of Digital Inclusive Finance on Regional Innovation Performance

Abstract:In the context of "dual circulation", innovative development has become the key to building a new development pattern. The rise of digital inclusive finance has brought significant changes to traditional financial models and has had a significant impact on regional innovation performance. This article selects data from 31 provinces (regions, cities) in China from 2011 to 2020 as research samples to empirically study how digital inclusive finance affects regional innovation performance. The research results show that the development of digital inclusive finance can help alleviate financing problems and promote the improvement of regional innovation performance; The analysis of intermediary mechanisms shows that digital inclusive finance can indirectly increase research and development intensity, thereby promoting the improvement of regional innovation performance; The analysis of regulatory mechanisms indicates that with the improvement of human capital level, the promoting effect of digital inclusive finance on regional innovation performance gradually weakens; Heterogeneity analysis shows that digital inclusive finance has a more significant effect on improving regional innovation performance in large cities. This article explores the impact of digital inclusive finance on regional innovation performance through a series of empirical tests, providing some ideas for local governments on how to This provides some ideas for local governments on how to promote innovative development.

Key Words:Digital Inclusive Finance ;Regional Innovation ;R&D Intensity ;Performance Human Capital

0 引言

當前,創新發展已經成為中國經濟高質量發展的關鍵。國家“十四五”規劃強調“堅持創新驅動發展,全面塑造發展新優勢”,彰顯了創新發展在中國經濟建設中的重要地位。研究表明,創新活動的各個階段都需要大量的資金支持,因此,高效的金融服務成為實現創新發展的重要前提之一。目前,中國的自主創新能力仍有很大的提升空間,這與中國現有的金融體系不夠完善密切相關。

2015年底,國務院發布《推動普惠金融發展規劃(2016-2020年)》,明確提出要充分發揮數字化手段在普惠金融中的應用,建立健全現代化的金融體系。相較于傳統的金融體系,數字普惠金融具有數字化、低成本和便利性等特征,在一定程度上緩解了傳統金融發展中的不完善和不充分等問題,進一步增強了金融服務經濟的能力。北京大學編制的數字普惠金融指數顯示,我國數字普惠金融業務在2011-2020年間實現了跨越式發展。數字普惠金融是否能夠促進區域創新績效的提升?本文聚焦于數字普惠金融對區域創新績效的影響機制、異質性等問題進行了實證研究。使用2011-2020年中國31個省份的面板數據進行一系列實證檢驗。首先,利用工具變量緩解內生性問題,檢驗數字普惠金融對區域創新績效的作用;其次,采用中介變量和調節變量,探究數字普惠金融對區域創新績效的具體影響機制;最后,考慮數字普惠金融對區域創新績效的影響是否存在異質性問題。在數字化技術不斷發展的背景下,本文深入探討數字普惠金融對區域創新績效提升的作用機制,對創新驅動發展戰略和推動區域經濟高質量發展具有重要的現實意義,有助于促進經濟持續增長和提高國民生活水平。

1 文獻綜述

目前,數字普惠金融在中國金融領域逐漸興起,為傳統金融模式帶來了重大變革。數字普惠金融將數字技術與金融服務相結合,通過移動支付、互聯網銀行、大數據風控等方式,為更廣泛的人群提供金融服務,特別是那些傳統金融服務難以觸及的人群,如農村居民、小微企業主等。黃益平和黃卓[1]研究發現,數字普惠金融是傳統金融利用數字信息技術實現融資、保險、支付等業務的新模式。封思賢和郭仁靜[2]認為,信息技術是普惠金融的手段,金融是其本質,數字化和信息化是數字普惠金融的最主要特征。現有對于數字普惠金融的綜合研究通常限于理論闡述和政策分析,對其發展水平的量化研究較為匱乏。當前的數字普惠金融發展指數標準尚未統一,需要建立更為全面的指標體系來評估其當前階段的發展水平。北京大學數字普惠金融研究中心制定了“北京大學數字普惠金融指數”,從而全面評估數字普惠金融發展水平。目前,許多學者也基于這一指數展開研究。宋曉玲[3]研究表明,數字普惠金融的發展有助于減少城鄉差距。魏宇瞳和王瓊[4]研究表明,數字普惠金融對農村居民消費有顯著提升作用。陳娜和陳江[5]研究表明,數字普惠金融能夠顯著促進企業綠色創新。易行健和周利[6]則結合中國家庭追蹤調查數據,探討了數字普惠金融發展水平對居民消費的促進作用。張璇等[7]則從數字普惠金融本身特質出發,認為其提升了金融服務的包容性,降低了融資成本。此外,任曉怡等[8]研究指出,數字普惠金融的發展有助于加快企業的現金流轉速度,增加現金流量,從而降低財務費用和杠桿率。

創新發展已經成為區域經濟發展的關鍵,區域創新績效的評價指標更是層出不窮。虞義華等[9]指出,區域創新的評價指標很多,專利申請和授權數量是其中的一種,這種指標可以直接反映出某個地區的創新活躍度和創新能力。張古鵬等[10]關注專利知識保護制度等多種度量方法。王一卉[11]采用創新投入金額、數量及其占比等方式進行度量。鄭萬騰等[12]研究發現,研發投入強度對于區域創新績效也起到了重要的推動作用。

在當前“雙循環”背景下,數字普惠金融對促進區域創新發揮著重要作用。數字普惠金融運用其數字化手段,有效緩解了創新主體的融資難題,從而支持創新活動的開展。根據任碧云等[13]的研究,數字普惠金融的發展可以通過減輕融資問題、增加人力資源供給、升級產業結構等方式,促進區域創新水平的提升。鄭雅心[14]研究指出,數字普惠金融通過提高區域教育水平、完善基礎設施等方式,提高區域創新水平。梁榜和張建華[15]認為,這些作用在不同區域展現出不同效果,尤其在中西部城市和傳統金融發展不充分的地區,其促進作用更為顯著。此外,聶秀華等[16]研究顯示,數字普惠金融通過緩解融資約束問題、升級產業結構等手段,同樣能夠促進區域創新水平的提高。數字普惠金融對區域創新水平的影響存在著格局性差異,不同研究對其具體效果有不同觀點。張梁等[17]認為,數字普惠金融因格局差異可能導致人才和金融資源的集聚效應,進而產生馬太效應,拉大區域創新發展水平的差異。然而,鄭萬騰等[18]指出,數字普惠金融不僅可以直接促進本地創新水平,還通過空間溢出效應促進其他地區的創新水平。

綜上所述,現有文獻證實了數字普惠金融對區域創新績效的積極影響,但是關于數字普惠金融提升區域創新績效的具體機制仍處于研究階段。目前,數字普惠金融的研究主要集中在理論闡述和分析上,對其發展水平的量化指標研究相對較少,并且尚未形成統一的觀點+Q80mmOB9doP/+5TwWHBCr6DnUgHoJsx271rjEbmnQI=。

2 理論分析與研究假設

2.1 數字普惠金融對區域創新績效的直接傳導機制

數字普惠金融作為金融服務的重要組成部分,為區域創新績效的提升提供了基礎和保障。項東等[19]發現,在不發達地區,數字普惠金融的便利性和包容性為創新主體提供了資金支持,緩解了其融資約束;而在發達地區,創新主體更容易獲取資金,從而支持其創新活動,推動了區域創新績效的提升。數字普惠金融通過信息技術、大數據技術、云計算等數字化手段緩解了資金供求雙方的空間限制問題,提高了金融包容性,從而支持創新活動,推動了區域創新績效的提升。此外,趙曉鴿等[20]發現,數字普惠金融促使金融服務廣泛發生,產生大量交易數據和用戶數據,有效緩解了信息不對稱問題,降低了金融服務的運行成本,從而使創新活動更加精準,進一步推動了區域創新績效的提升。基于以上分析,提出以下研究假設:

H1:數字普惠金融的發展有助于有效減輕創新實體在融資方面的限制,進而推動地區創新績效的提高。

2.2 數字普惠金融影響區域創新績效的間接傳導機制

司秋利和張濤[21]指出,傳統金融在服務內容、形式上有很多局限性。數字普惠金融通過數字支付,移動銀行,互聯網貸款等方式,為創新主體提供了金融服務,尤其是傳統金融體系難以觸及的人群。區域創新的一個關鍵評價指標是研發強度,通常用于衡量一個國家或地區對科學創造與創新能力的資金支持程度。大多數國內外學者一致認為,研發強度與創新績效之間存在著正向關系,并且相關性顯著。Griliches[22]研究發現,研發投入對生產增長率和回報率有著明顯的正向促進效果。杜勇等[23]研究指出,處于中等水平以上研發水平的企業,其研發投入強度呈現上升趨勢,隨著研發強度的增強,企業的盈利能力也會明顯增強。基于以上分析,提出如下研究假設:

H2:數字普惠金融的發展能夠通過改善金融服務體系,提高研發強度,從而促進區域創新績效的提升。

除了資金支持對創新活動有重要作用外,人力資本也是創新發展的重要組成部分。研究表明,通過教育投資、短期培訓等方式可以提高人力資本水平。通過數字化手段,數字普惠金融可以緩解低收入群體的流動性約束,增加他們的收入。同時,徐光順和馮林[24]發現,數字普惠金融還可以降低信息獲取和資本獲取的門檻,提升人力資本水平,進而縮小收入差距。大量研究顯示,人力資本與創新之間存在顯著的正向關系。隨著云計算、大數據等數字化手段的興起,對人力資本的要求也越來越高。呂洪燕等[25]研究發現,人力資本結構存在明顯的區域差異,在東中部地區,人力資本結構的高級化有助于促進科技創新績效的提升,而在東北地區則可能產生抑制作用。高水平的人力資本是區域創新的基礎,受過良好教育和具備專業技能的人力資本能夠更好地推進創新活動過程,從而提高區域創新績效。基于以上分析,提出以下研究假設:

H3:數字普惠金融的發展可以有效提高人力資本水平,人力資本能夠強化數字普惠金融對區域創新績效的提升作用。

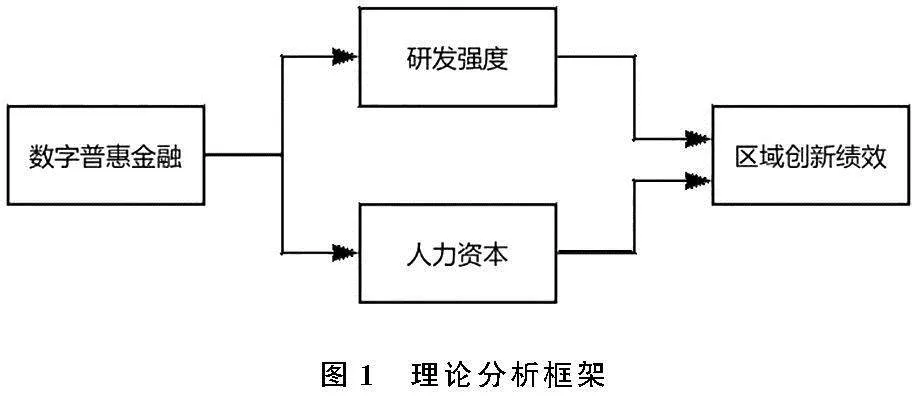

在分析數字普惠金融對區域創新績效的影響的基礎上,構建出理論分析框架圖,如圖1所示。

3 研究設計

3.1 樣本選取與數據來源

本文采用2011-2020年中國31個省份的數據樣本。相關數據主要來源于《中國統計年鑒》以及各省級統計年鑒。數字普惠金融的數據則來源于《北京大學數字普惠金融指數》。對于缺失數據的樣本,本文采用線性插值方法進行了補充處理,最終得到2011-2020年31個省份的有效樣本數據,形成了省級面板數據。

3.2 變量設定及說明

3.2.1 被解釋變量

本文將區域創新績效(IP)作為被解釋變量。創新涉及多個過程,而本文主要關注創新過程中的績效表現。在現有研究中,通常采用專利申請數量、專利授權數量等指標來衡量創新績效。陳繼勇等[26]認為,對于區域創新績效的衡量往往是從創新產出的角度進行考量。區域創新產出主要包括中間產出和最終產出兩個方面。其中,最終產出包括新產品的產值、新產品的銷售收入以及技術合同成交額等指標。本文參考戴魁早和劉友金[27]的方法,以新產品銷售收入作為區域創新績效最終輸出的衡量指標,以規模以上工業企業的新產品銷售收入衡量。

3.2.2 解釋變量

本文的解釋變量為數字普惠金融(DIF),借鑒郭峰等[28]的測度方式,本文采用北京大學發布的數字普惠金融綜合指數,指標包含覆蓋廣度、使用深度和數字化程度等維度和具體指標。

3.2.3 中介變量

本文選取研發強度(RADI)作為中介變量。數字普惠金融通過提供更便捷、更靈活、更低成本的金融服務,給企業提供資金來源,杜勇等[23]研究發現,研發強度高的區域企業更容易投入資金用于創新研發。數字普惠金融本身也是技術創新的產物,數字化金融服務也更需要先進的技術支持。因此,本文選取研發強度作為中介變量。

3.2.4 調節變量

本文選取人力資本(HCL)作為調節變量。數字普惠金融服務的提供使得企業更容易獲得資金支持,為個人提供了更多接受技能培訓的機會,從而釋放了他們的潛力。通過增加人力資本的數量和提升其質量,可以提高創新能力和競爭優勢。因此,本文參考高素英等[29]的研究,選取人力資本作為調節變量。

3.2.5 控制變量

根據現有研究可知,外商直接投資水平、基礎設施水平、金融發展水平、市場化程度等變量,都是影響區域創新績效的重要因素。因此,本文在構建數字普惠金融對區域創新績效影響的實證分析模型中,盡可能對影響區域創新績效的因素進行控制。具體控制變量指標選擇如下:

外商投資水平(FDI):外商投資通常伴隨著技術、管理經驗和市場知識的引入。外商投資促進了本地企業與跨國企業之間的研發合作,一定程度上促進了區域創新績效的提高。因此,本文將外商投資水平作為影響區域創新績效的控制變量。

基礎設施水平(II):政府和企業通常會共同努力,投資基礎設施建設,良好的基礎設施可以創造有利于創新的環境,為創新活動提供支持,從而推動經濟發展。良好的基礎設施建設也能吸引更多的人才和資本,從而為創新提供更多的人力、物力支持。因此,本研究將基礎設施水平作為控制變量,以探究其對區域創新績效的影響。

政府干預程度(DOGI):一方面,政府提供財政支持可以促進企業的創新活動;另一方面,政府根據當地的產業結構進行干預,也會對創新活動產生影響。適度的政府干預有助于促進創新活動,進而提升創新績效;然而,過多的干預可能會阻礙創新的發展,導致創新績效下降。因此,本研究將政府干預程度作為控制變量,以深入探討其對區域創新績效的影響。

經濟發展水平(LOED):高度發達的經濟體會擁有更強的創新能力,同時創新也會推動經濟發展,這兩者是存在密切的相互關系的。高度發達的經濟體往往能夠提供更多的資金支持、人才資源,促進了創新的產生和運用,從而提高了創新績效。因此,本文將市場化程度作為影響區域創新績效的控制變量。

3.3 模型設定

3.3.1 基準回歸模型

為了驗證數字普惠金融對區域創新績效的基本作用機制,本文構建以下基準回歸模型:

IPi,t=α0+β0DIFi,t+βiXi,t+γi+εi,t(1)

其中,IPi,t為i省市t年創新績效水平,DIFi,t代表i省市t年數字普惠金融指數,Xi,t代表一系列控制變量,εi,t代表隨機干擾項,γi為不可觀測個體固定效應,α0為模型截距項,β0為數字普惠金融變量系數。

3.3.2 中介效應模型

結合前文的分析,數字普惠金融可能通過影響研發強度來影響區域創新績效。為了驗證這一機制,本研究構建了中介模型,將研發強度作為中介變量來探究數字普惠金融對區域創新績效的間接作用機制。模型構建如下:

IP=α1+β1DIF+δ1controls+ε(2)

activated=α2+β2DIF+δ2controls+ε (3)

IP=α3+β3DIF+γ3activated+δ3controls+ε(4)

其中,controls為控制變量,ε為隨機擾動項。方程(2)用于檢驗數字普惠金融對區域創新績效的影響是否顯著,方程(3)用于檢驗數字普惠金融對中介變量的影響是否顯著,方程(4)是在控制了數字普惠金融的影響后,檢驗中介變量對區域創新績效的影響是否顯著。如果γ3顯著不為0且β3不顯著,則選取的中介變量是數字普惠金融促進區域創新績效的完全中介效應;如果γ3和β3都顯著且不為0,則選取的中介變量是數字普惠金融促進區域創新績效的部分中介效應;如果γ3和β3都不顯著,則選取的中介變量對于該過程沒有中介效應。

3.3.3 調節效應模型

為了進一步檢驗數字普惠金融對區域創新績效的調節作用,本文選取了人力資本作為調節變量,并構建了解釋變量和調節變量的交互項,調節效應模型如式(5)、(6)所示,在(6)式中加入了調節變量以及解釋變量和調節變量的交互項,如果(6)式中交互項的系數顯著,則說明調節變量對數字普惠金融促進區域創新績效的效應具有調節作用,若系數為正,則具有促進作用,系數為負,則具有抑制作用。

IP=α0+α1DIF+controls+μi+γt+εit(5)

IP=α0+α1DIF+δmoderator+ηDIF×moderator+controls+μi+γt+εit(6)

4 實證檢驗

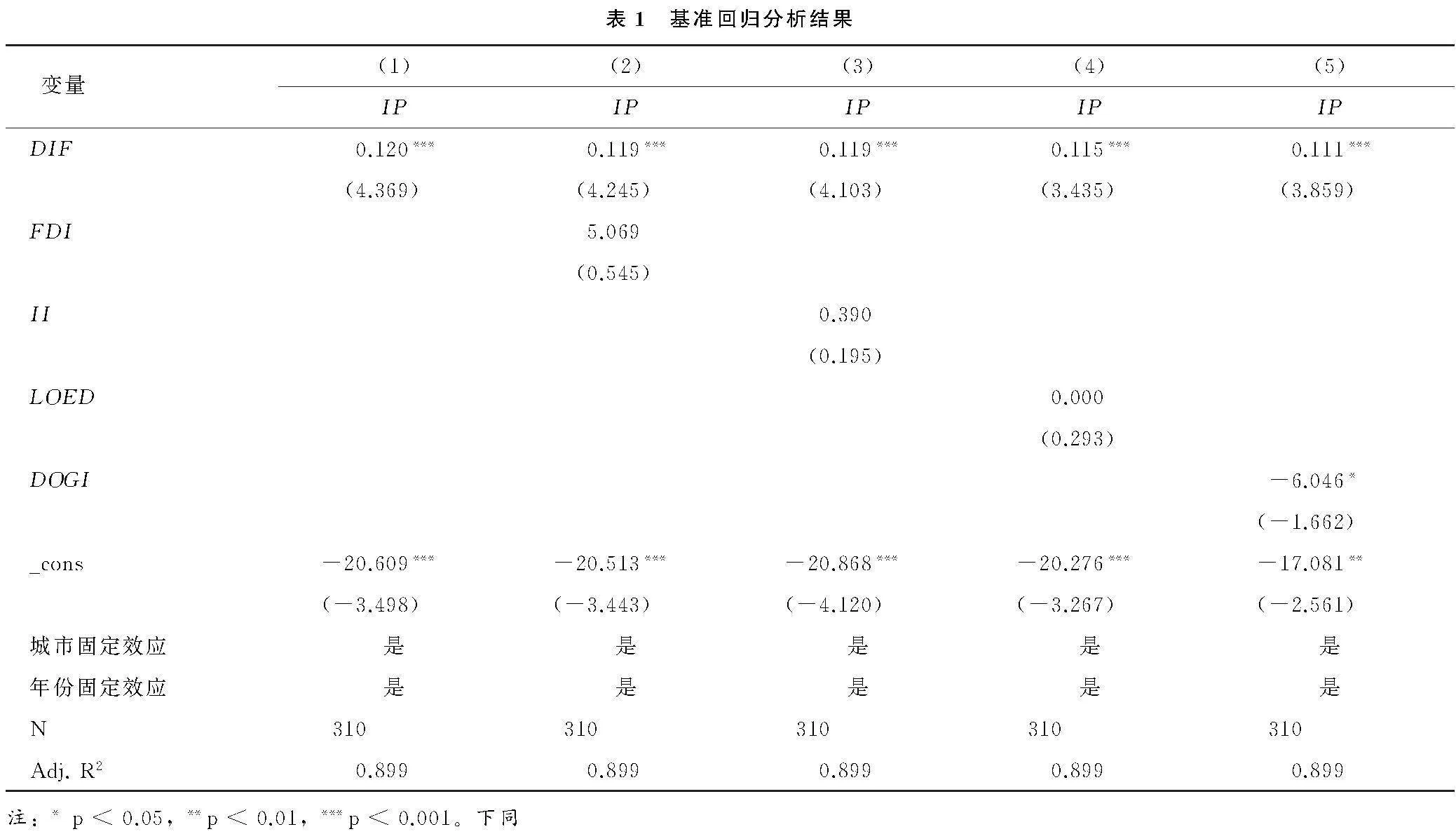

4.1 基準回歸分析

基準回歸結果如表1所示。在列(1)中,未包含任何控制變量時,數字普惠金融對區域創新績效的影響系數為正,且在1%水平顯著。在列(2)至(5)中,逐步加入控制變量后,數字普惠金融對區域創新績效的影響系數仍為正且在1%水平上顯著。這表明數字普惠金融對區域創新績效具有顯著的促進作用,驗證了假設H1。

在控制變量方面,外商投資水平的回歸系數為正,表明外商投資帶來了更多資本,促進了當地企業與外商的技術融合,進而提高了區域創新績效。基礎設施水平的回歸系數也為正,表明完善的基礎設施能夠吸引更多人才和資本到當地,從而提高了區域創新績效。政府干預程度的系數為負,說明政府干預程度越高,區域創新活動越少,進而減少了創新績效。經濟發展水平的系數為正,說明地區經濟發展水平越高,資金和人才聚集會越多,推動創新發展,進而提高區域創新績效。

4.2 穩健性檢驗

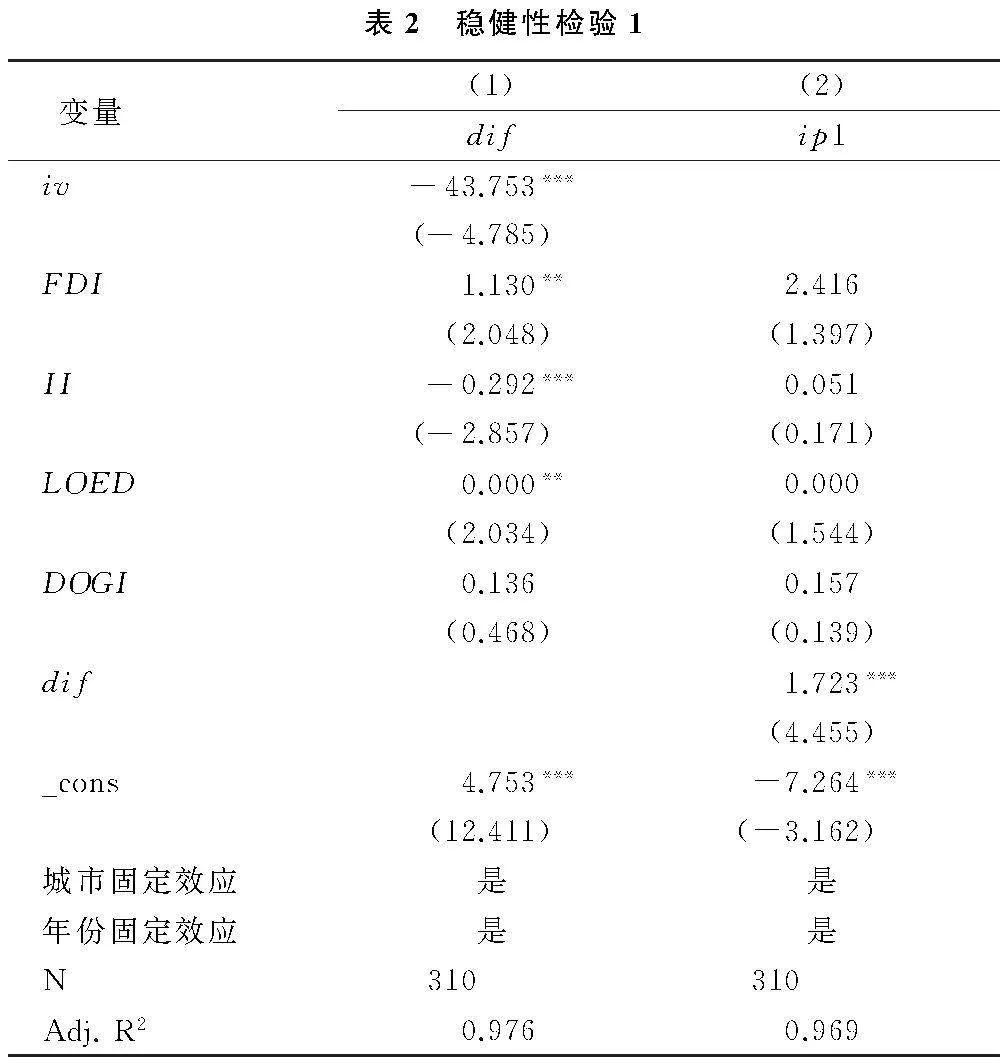

4.2.1 工具變量法

為了解決可能存在的內生性問題,本文選取信息傳輸、軟件和信息技術服務業城鎮單位就業人員占年末常住人口的比例作為工具變量。表2顯示,核心解釋變量數字普惠金融對區域創新績效有正向影響,其系數為1.723,且在1%的水平上顯著。這與表1中基準回歸結論一致,即數字普惠金融對區域創新績效的影響為正。因此,本文得到的回歸結論是穩健的。

4.2.2 解釋變量滯后一期

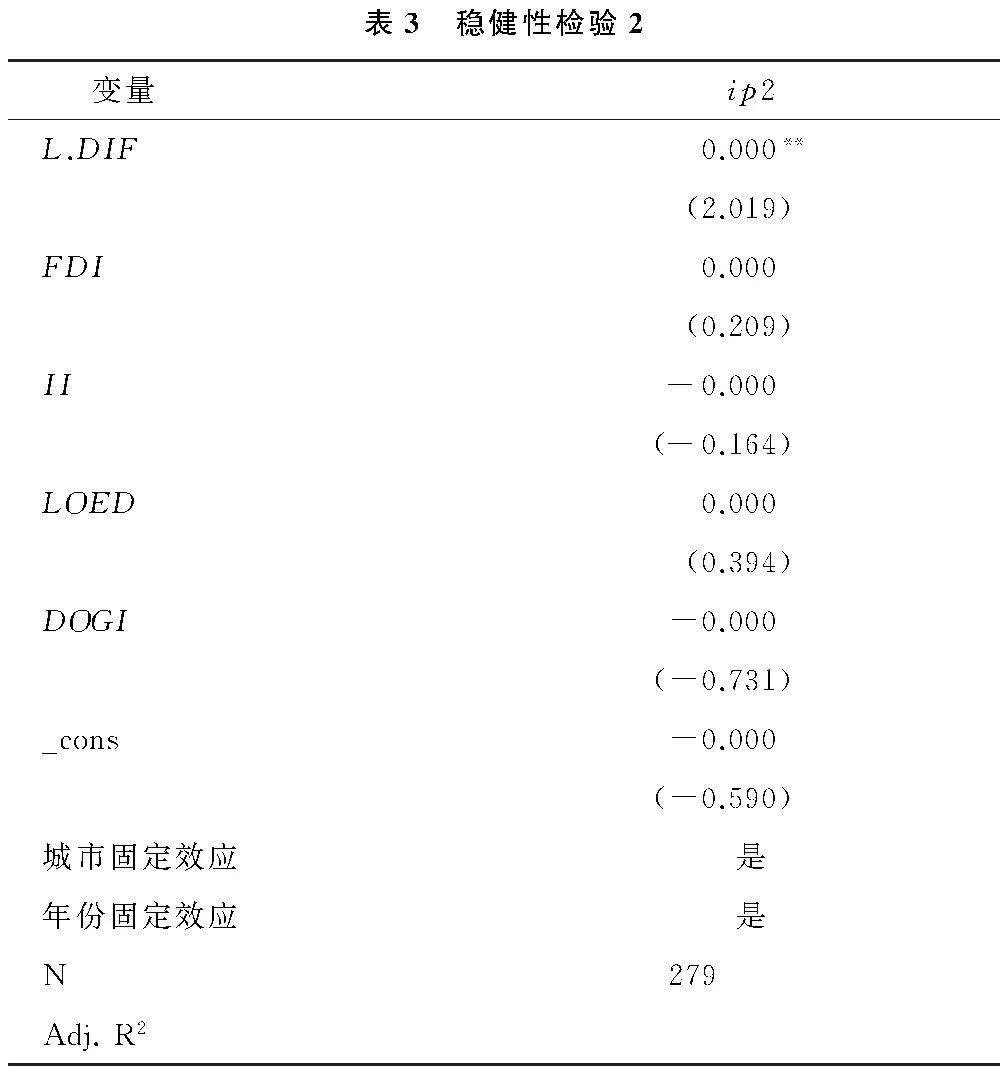

為了驗證研究結論的可靠性,本文采用了解釋變量滯后一期的方法進行穩健性檢驗。表3顯示,當將解釋變量滯后一期時,各省市的數字普惠金融水平在10%的水平上顯著,且系數為正。這與基準回歸結果基本一致,進一步證實了本文回歸結論的穩健性。

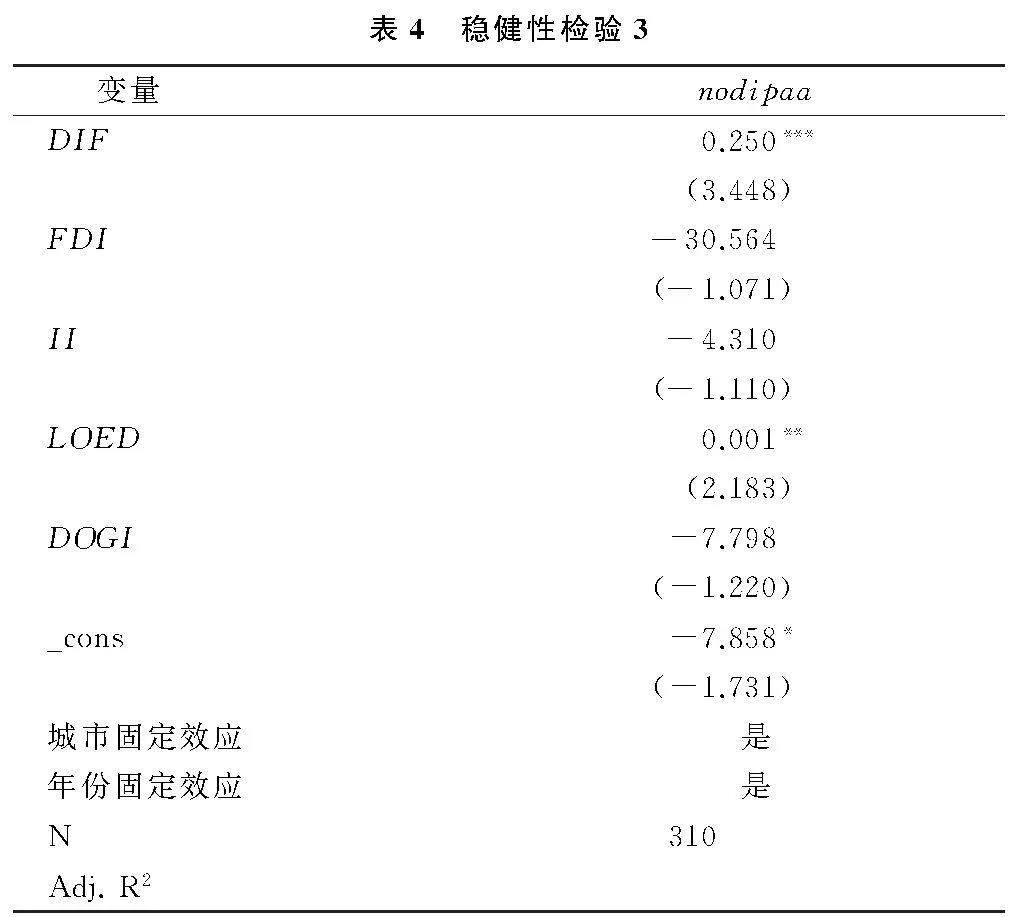

4.2.3 替換被解釋變量

為了驗證研究結論的可靠性,本文采用替換被解釋變量的方法進行穩健性檢驗。具體而言,本文選取國內發明專利申請授權量作為替代的被解釋變量進行回歸分析。從表4的穩健性結果可以看出,當國內發明專利申請授權量作為被解釋變量時,各省市的數字普惠金融在1%的水平上顯著,且系數為正,為0.250,與基準回歸結果一致。控制變量中的經濟發展水平系數也為正且在10%的水平上顯著,表明經濟發展水平的提高與創新環境的改善以及發明專利申請授權量的增加呈正相關。因此,進一步證實了本文回歸結論的穩健性。

4.3 機制檢驗

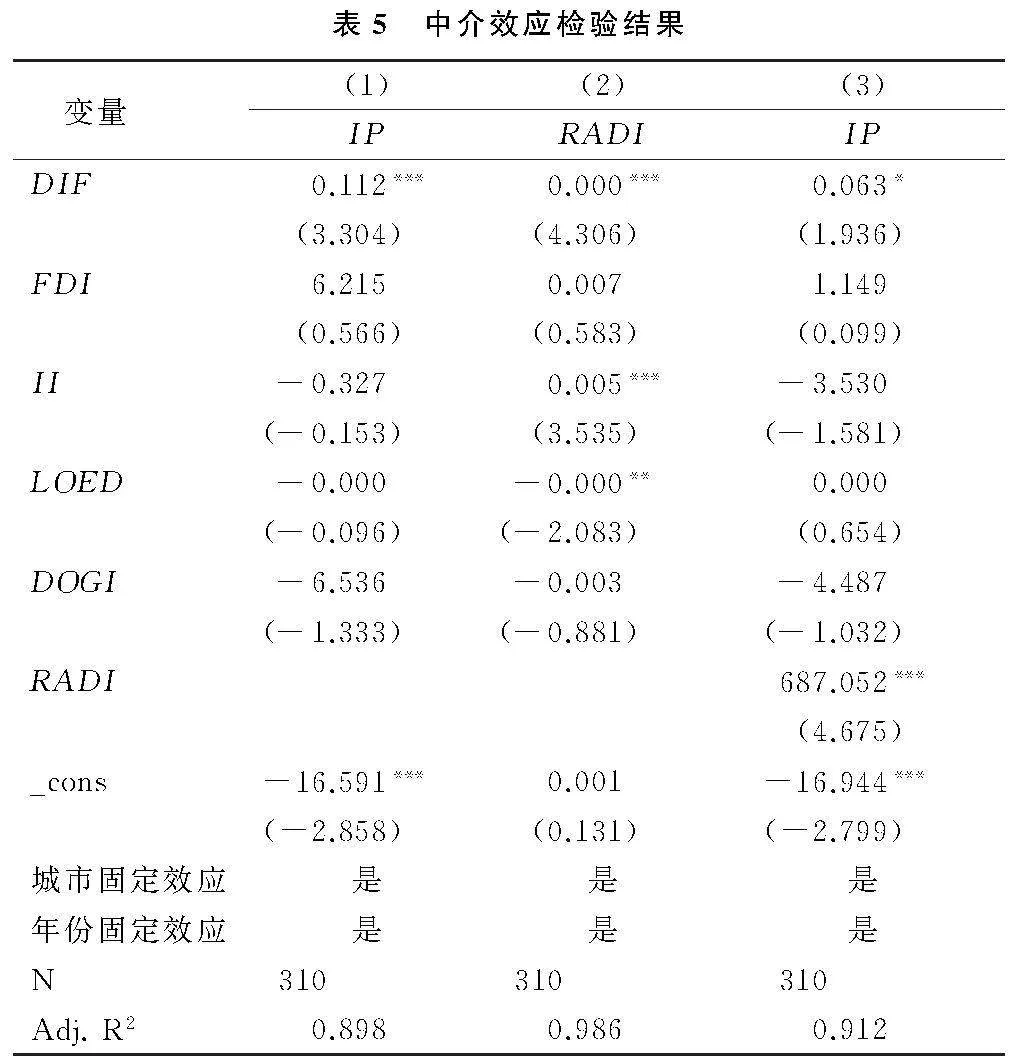

4.3.1 中介效應檢驗

本文選取了研發強度作為中介變量。由前文模型設定可知,表5列(1)表示模型(1)結果顯著,可進一步檢驗;列(2)表示模型(2)結果顯著,可進一步檢驗;根據表5列(3)的結果顯示,RADI(研發強度)在數字普惠金融促進區域創新績效中起到了完全中介效應。表5列(2)中,中介變量的系數為正且顯著性水平達到了1%,而在列(3)中,中介變量的系數同樣為正且顯著性水平也為1%。這表明數字普惠金融對研發強度存在著正向促進作用,而研發強度對區域創新績效也具有正向促進作用。因此,這一結果也進一步驗證了假設H2。

4.3.2 調節效應檢驗

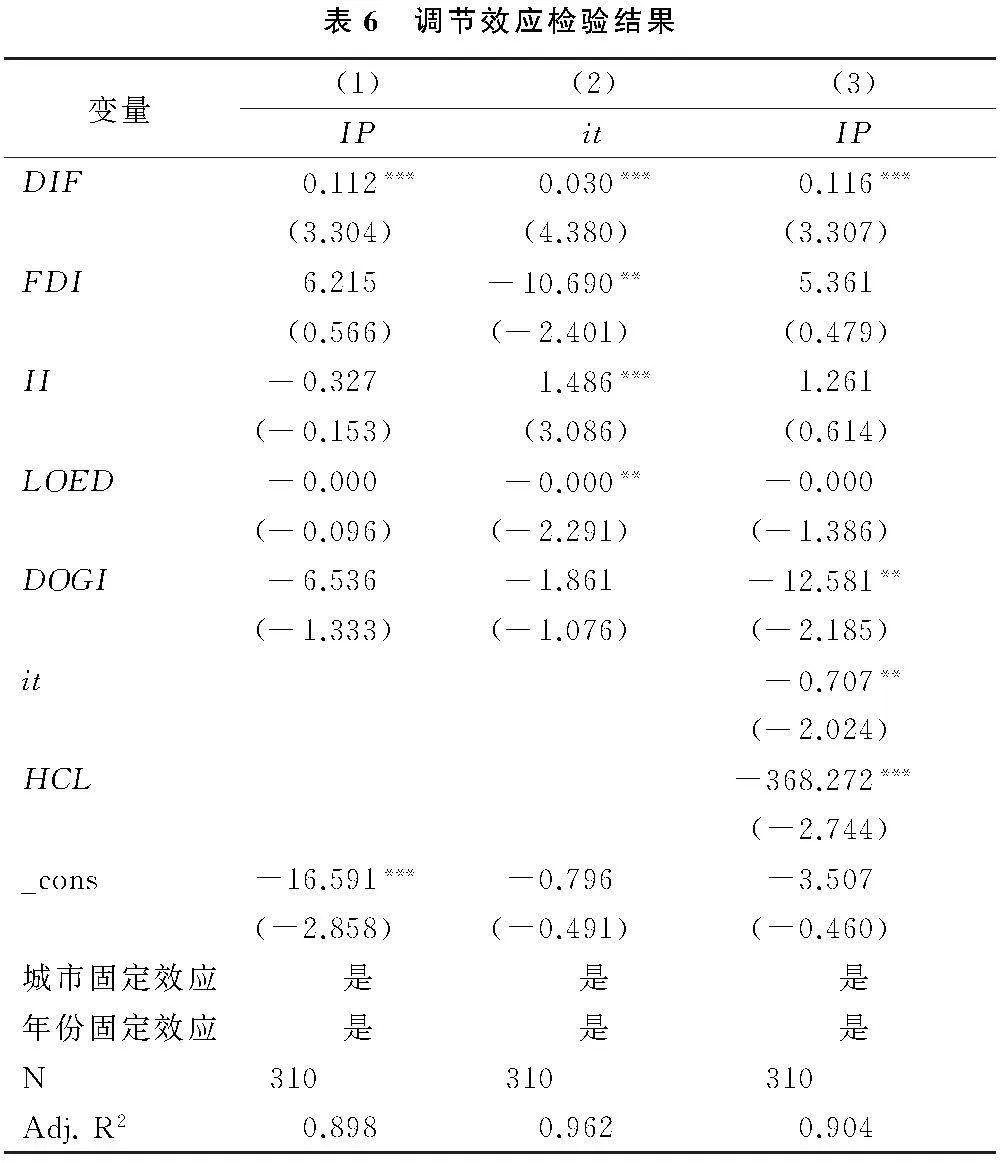

在本文中,人力資本被選作調節變量。根據表6的結果,列(3)在列(1)的基礎上引入了人力資本作為調節變量,同時考慮了解釋變量與人力資本的交互項(it)。結果顯示,數字普惠金融在人力資本的調節下,仍然在1%的顯著水平上對區域創新績效具有促進作用,其系數為0.116。而交互項系數為-0.707,在10%的水平顯著。這表明人力資本的提升抑制了數字普惠金融對區域創新績效的促進作用。這可能是因為隨著社會快速發展,就業競爭日益激烈,企業更傾向于招聘高學歷人才,導致學歷較低者就業機會減少。因此,相對來說,人力資本水平較低的人更傾向于通過創新來維持個人發展,而人力資本水平較高的人可能更傾向于保持現狀而不積極創新。因此,假設H3未能得到證實。

4.4 異質性檢驗

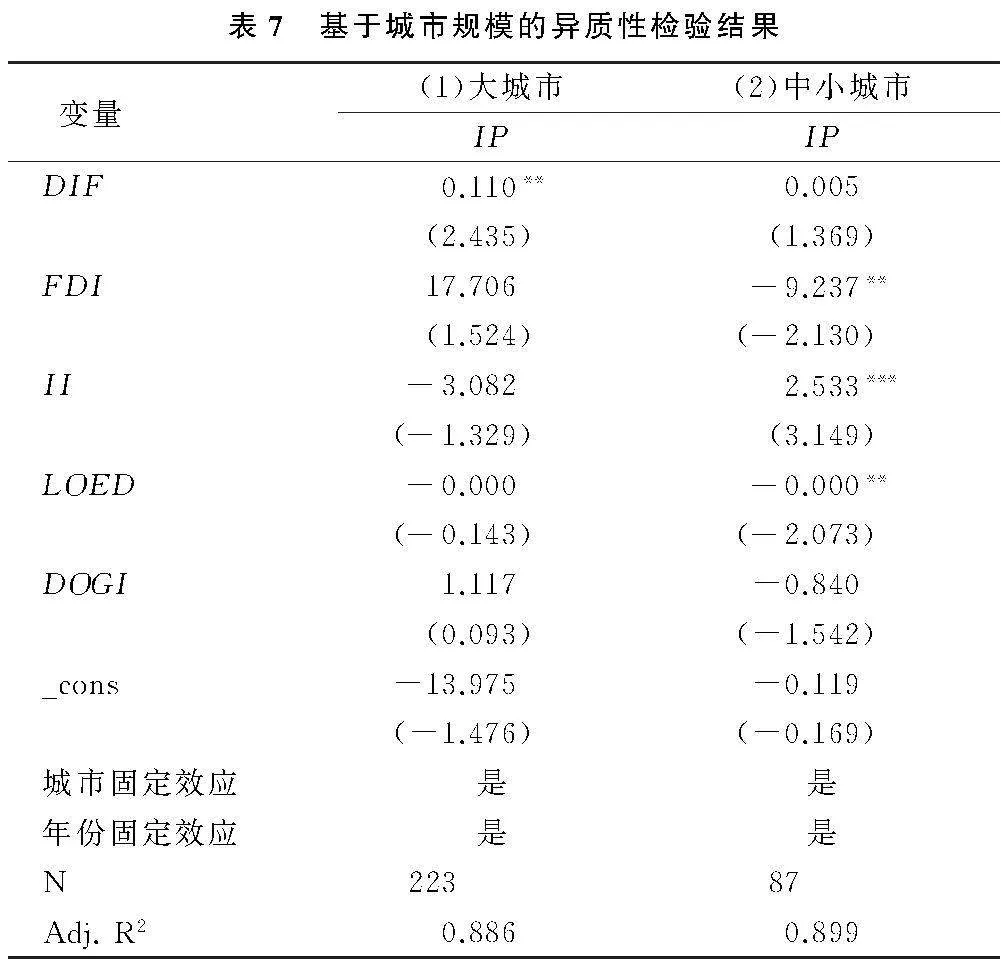

4.4.1 大、中小城市

在前文研究中,本文檢驗了中國31個省份數字普惠金融對區域創新績效影響的穩健性。鑒于各地區的發展狀況存在顯著差異,數字普惠金融的發展水平也各不相同。為進一步分析全國各省市數字普惠金融對區域創新績效的影響,需要進行更細致的考察。本文將31個省份按照2011-2020年全國人口密度分為大、中小城市,將人口密度大于平均人口密度的城市劃分為大城市,人口密度小于平均人口密度的城市劃分為中小城市,對兩個樣本進行回歸,得到表7結果。

表7結果顯示,各大城市的發展水平差異對區域創新績效均產生了促進作用。具體而言,大城市和中小城市的數字普惠金融對區域創新績效的回歸系數分別為0.110和0.005。大城市的回歸系數在10%的顯著性水平通過了檢驗,而中小城市未通過顯著性水平檢驗。隨著我國經濟水平的不斷提高,數字普惠金融水平也在逐步提升。然而,對于中小城市而言,數字普惠金融的促進作用相對較小,而對于大城市則相對較大。這表明數字普惠金融在大城市中具有明顯的創新紅利效應。

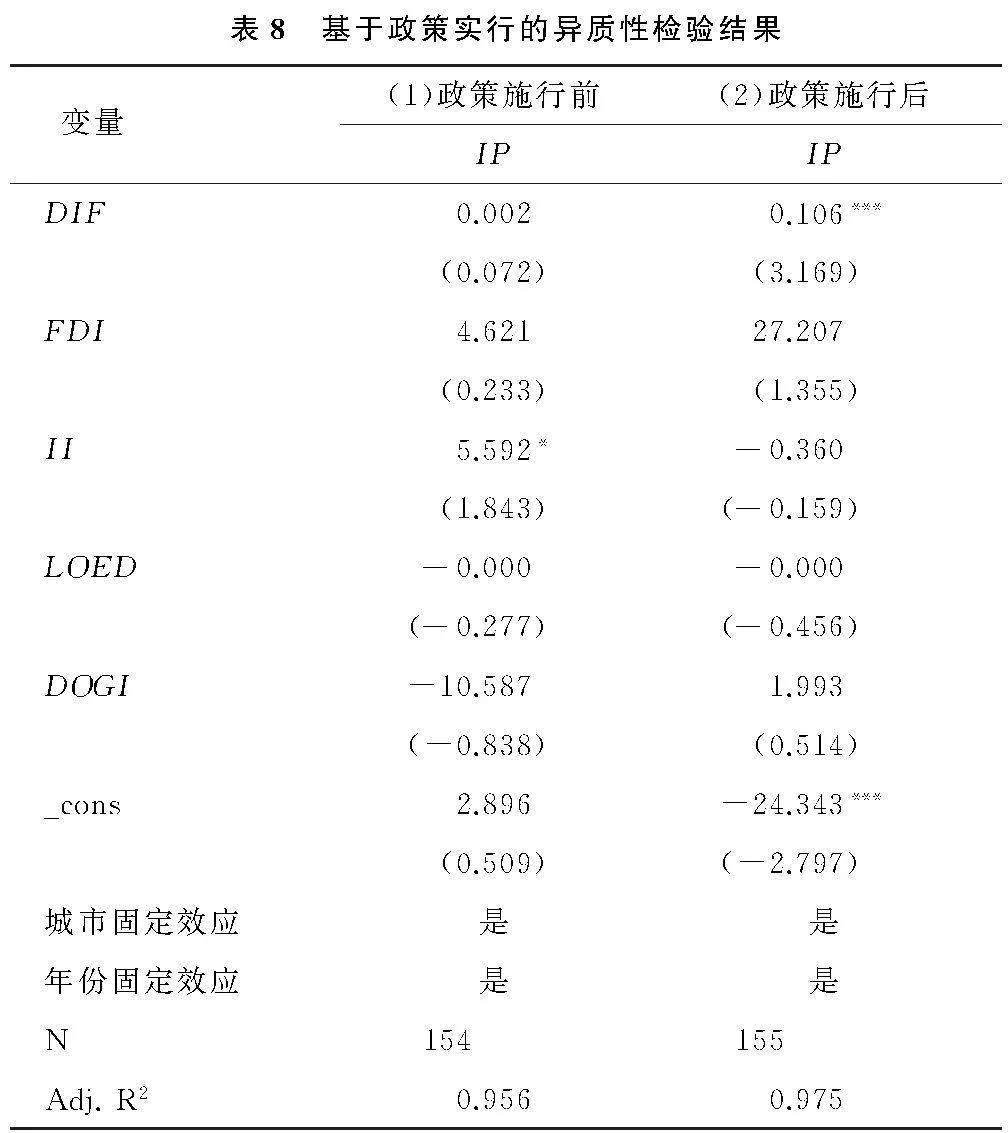

4.4.2 政策施行前后

為了深入研究全國各省市數字普惠金融對區域創新績效的影響,本研究考察了數字普惠金融政策實施前后對區域創新績效的影響。調查顯示,各省市在2016年左右開始頒布數字普惠金融政策。因此,本文將2011-2016年作為政策實施前期,2016-2020年作為政策實施后期,對兩個樣本進行回歸分析,得到表8結果。

由表8可知,政策施行前、后數字普惠金融對區域創新績效存在促進作用,但是差異較大。政策施行前、后數字普惠金融對區域創新績效影響的回歸系數分別為0.002、0.106,政策施行前未通過顯著性檢驗,政策施行后通過了1%的顯著性水平檢驗。說明數字普惠金融政策的實施,促進了各區域的創新活動的產生,從而提高了區域創新績效。

5 結論、啟示與展望

5.1 研究結論

本文以2011-2020年中國31個省份的面板數據為基礎,探究了數字普惠金融對區域創新績效的影響機制。主要結論包括:①數字普惠金融顯著促進了區域創新績效的提升,已成為我國區域創新發展的重要推動力。通過引入工具變量、解釋變量滯后一期、替換被解釋變量等方法進行穩健性檢驗,該結論仍然成立。②數字普惠金融通過提高研發強度的正向中介效應間接提高了區域創新績效。③數字普惠金融通過人力資本的調節效應,在一定程度上抑制了區域創新績效的提高,與之前的假設略有出入。④數字普惠金融對區域創新績效的正向影響存在明顯的區域異質性,尤其在人口密度高的區域更為顯著;而且各區域在政策實施后的影響也更為顯著。這些發現豐富了我們對數字普惠金融對區域創新績效影響的認識,并為進一步優化數字普惠金融政策提供了重要參考。

5.2 管理啟示

我國數字普惠金融正處于快速發展階段。總體來看,數字普惠金融對我國區域創新績效具有顯著促進作用。然而,從分樣本的角度來看,數字普惠金融的發展呈現明顯的區域異質性。特別是在人口密度大、中小地區,其對區域創新績效的推動作用存在顯著差異。基于以上分析,提出以下幾點建議:

第一,全面推動數字普惠金融的發展,不斷加快數字化發展進程,以提高區域創新績效。就我國目前區域創新績效的結果來看,各區域的創新水平均有較大提升,但創新程度低、區域間差距明顯等問題卻依然存在。本文研究表明,數字普惠金融相關業務的發展可以促進區域創新績效的提升。在作用機制方面,可以通過降低融資成本、擴大服務范圍等方式緩解創新主體的融資問題來直接促進區域創新績效的提升,同時,還可以通過提高研發強度來間接促進區域創新績效的提升。因此,各地區政府應致力于促進數字普惠金融的發展,并注重其整體性和協調性,以進一步促進區域創新績效的提升。

第二,全面實施差異化的數字普惠金融發展戰略,持續推動各地區創新協調發展。本文的異質性結果顯示,數字普惠金融對區域創新績效提升的程度在大、中小城市之間存在明顯差異,反映了我國不同城市發展水平的不平衡性。數字普惠金融政策實施前后對區域創新績效提升的影響程度也不盡相同。因此,各地區政府應根據本地數字普惠金融發展情況,制定適合本地情況的政策,以促進區域創新績效的提升。另一方面,政府應注重發展高水平的數字普惠金融,助力大城市實現更好的發展。中小城市由于創新水平相對較低,可以依托數字普惠金融的發展獲取更多的創新紅利,從而推動區域創新績效的提升。

第三,全面加強數字普惠金融的普及和宣傳,努力提高個體金融素養。本文機制檢驗結果顯示,人力資本的因素削弱了數字普惠金融對區域創新績效的提升作用。因此,政府應大力發展人力資本水平,一方面,政府可以加大教育領域的投入,包括提高教育經費、改善教育設施、提升教師待遇等,以提高教育質量;另一方面,政府可以加大科研投入,鼓勵科研機構和高校進行基礎研究和應用研究,培養和吸引高水平科研人才,以促進區域創新績效的提升。

5.3 研究局限與展望

在評估區域創新績效時,本文借鑒以往研究,選擇了規模以上工業企業新產品銷售收入作為指標,而單一指標難以全面反映區域創新績效水平。未來的研究可以采用更為全面的區域創新績效評價指標,并結合更有時效性的數據進行深入研究。

參考文獻參考文獻:

[1] 黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018(4):1489-1502.

[2] 封思賢,郭仁靜.數字金融、銀行競爭與銀行效率[J].改革,2019(11):75-89.

[3] 宋曉玲.“互聯網+”普惠金融是否影響城鄉收入均衡增長?——基于中國省際面板數據的經驗分析[J].財經問題研究,2017(7):50-56.

[4] 魏宇瞳,王瓊.數字普惠金融對農村居民消費的影響[J].科技創業月刊,2024,37(4):117-123.

[5] 陳娜,陳江.數字普惠金融與企業綠色創新——基于綠色信貸政策的中介作用[J].科技創業月刊,2024,37(6):133-138.

[6] 易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018(11):47-67.

[7] 張璇,李子健,李春濤.銀行業競爭、融資約束與企業創新——中國工業企業的經驗證據[J].金融研究,2019(10):98-116.

[8] 任曉怡,黃銳,祝佳.企業杠桿率、金融波動與區域經濟增長——基于區域結構視角的企業杠桿率研究[J].廣東社會科學,2018(1):27-37.

[9] 虞義華,趙奇鋒,鞠曉生.發明家高管與企業創新[J].中國工業經濟,2018(3):136-154.

[10] 張古鵬,陳向東,杜華東.中國區域創新質量不平等研究[J].科學學研究,2011,29(11):1709-1719.

[11] 王一卉.政府補貼、研發投入與企業創新績效——基于所有制、企業經驗與地區差異的研究[J].經濟問題探索,2013(7):138-143.

[12] 鄭萬騰,趙紅巖,范宏.數字普惠金融發展對區域創新的激勵效應研究[J].科研管理,2021(4):138-146.

[13] 任碧云,劉佳鑫.數字普惠金融發展與區域創新水平提升——基于內部供給與外部需求視角的分析[J].西南民族大學學報(人文社會科學版),2021,42(2):99-111.

[14] 鄭雅心.數字普惠金融是否可以提高區域創新產出?——基于我國省際面板數據的實證研究[J].經濟問題,2020(10):53-61.

[15] 梁榜,張建華.數字普惠金融發展能激勵創新嗎?——來自中國城市和中小企業的證據[J].當代經濟科學,2019,41(5):74-86.

[16] 聶秀華,江萍,鄭曉佳,等.數字金融與區域技術創新水平研究[J].金融研究,2021(3):132-150

[17] 張梁,相廣平,馬永凡.數字金融對區域創新差距的影響機理分析[J].改革,2021(5):88-101.

[18] 鄭萬騰,趙紅巖.數字金融發展能驅動區域技術創新收斂嗎?——來自中國284 個城市的經驗證據[J].當代經濟科學,2021,43(6):99-111.

[19] 項東,田婷婷,李楠.數字普惠金融、融資約束與中小微企業技術創新[J].會計之友,2023(19):38-48.

[20] 趙曉鴿,鐘世虎,郭曉欣.數字普惠金融發展、金融錯配緩解與企業創新[J].科研管理,2021,42(4):158-169.

[21] 司秋利,張濤.金融結構、創新模式與技術創新效率[J].金融評論,2022,14(1):80-98,123-124.

[22] GRILICHES Z. Issues in assessing the contribution of R&D to produc-tivity growth[J]. The Bell Journal of Economics, 1979, 1(2): 92-116.

[23] 杜勇,鄢波,陳建英.研發投入對高新技術企業經營績效的影響研究[J].科技進步與對策,2014,31(2):87-92.

[24] 徐光順,馮林.數字普惠金融對城鄉收入差距影響的再檢驗——基于農戶人力資本投資調節效應的視角[J].農業經濟問題,2022(5):60-82.

[25] 呂洪燕,于翠華,孫喜峰,等.人力資本結構高級化對科技創新績效的影響[J].科技進步與對策,2020,37(3):133-141.

[26] 陳繼勇,雷欣,黃開琢.知識溢出、自主創新能力與外商直接投資[J].管理世界,2010(7):30-42.

[27] 戴魁早,劉友金.要素市場扭曲如何影響創新績效[J].世界經濟,2016,39(11):54-79.

[28] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[29] 高素英,趙曙明,田立法.人力資本、創新戰略與企業績效關系研究——基于中國上市公司的經驗證據[J].山西財經大學學報,2011,33(8):76-83.