在實際交易環境下的實時利率曲線構建及風險對沖

2024-12-03 00:00:00王文濱王乃身吳小偉袁駿青

債券 2024年11期

摘要:本文嘗試從交易角度構建實時利率曲線,闡述基于該曲線的定價方案,闡述數據選取和清洗方案,在給定債券投資組合的情況下闡述基于實時利率曲線的關鍵期限基點價值對沖策略,并考察該曲線的對沖效果。與其他研究不同,本文把流動性較好的國債期貨產品融入利率曲線構建和對沖之中,具有較強的實踐指導意義。

關鍵詞:Nelson-Siegel模型 利率曲線 曲線定價 對沖模型

人民幣債券市場已經成為全球第二大債券市場,但國內債券市場的流動性結構和報價價差依然存在提升空間。目前市場上對所有固定收益資產的定價通常基于光滑零息利率曲線對不同期限的現金流貼現。而做市商需要實時利率曲線用于做市和為市場提供流動性;投資機構需要實時利率曲線及時發現交易機會,并可用于風險計量和對沖交易。特別是對于對沖交易,更需要基于其自身能獲得的報價和可用的對沖工具構建日內可成交利率曲線。

隨著金融科技與電子化交易的發展,實時利率曲線重要性更為凸顯,故探討構建實時利率曲線具有極大的經濟價值。本文嘗試從更實務的交易和對沖角度提供一個實時利率曲線構建的方法論。

本文主要分為四個部分:一是闡述實時利率曲線構建的方法論,包括曲線模型、無套利分析;二是闡述基于該曲線的定價方案;三是闡述數據選取和清洗方案;四是分析該曲線定價結果,并在給定債券投資組合的情況下闡述基于實時利率曲線的關鍵期限基點價值對沖策略。

實時利率曲線構建的方法論

(一)曲線模型分析

利率曲線中的靜態模型,主要通過擬合觀測數據構造,包括非參數法和參數法。本文主要討論參數法,包括Nelson-Siegel(NS)模型及其拓展形式Svensson(SV)模型等,因其參數簡單方便計算,且具有宏觀意義。

NS模型中,即期利率的表達式為:

式中,τ=T-t,表示估值日期t至到期日T的剩余期限,βi(i=1,2,3)為模型參數。由模型推導可知:y(τ)=β0,y(τ)=β0+β1。β0為水平因子,代表長期利率水平;β1代表斜率因子,β2為曲率因子。

為提高利率曲線的擬合靈活性和精度,Svensson(1994)提出了NS模型的擴展模型,即在NS 模型上添加兩個新參數,允許曲線出現第二個“駝峰”去擬合曲線在遠端期限的曲率特征,由此構成SV 模型。

Diebold and Li(2006)進一步在NS模型的基礎上提出了動態NS(DNS)模型。模型假設將原NS模型中的三個固定參數(β0,β1,β2)變為成三個一階自回歸過程。

(二)無套利分析

上述三個模型都沒有從理論上說明模型為無套利。Duffie和Kan(1996)提出仿射利率模型,假定利率與因子間存在線性仿射形式,并基于風險中性測度對債券進行定價,因此具有無套利特征。其中,零息債券價格為狀態變量的仿射函數:

P(t,T)=exp[B(t,T)' Xt+C(t,T)]

Christensen、Diebold和 Rudebusch(2011)在仿射利率模型基礎上提出了無套利NS(Arbitrage-Free Nelson-Siegel,AFNS)模型。要使得仿射利率模型具有NS模型的特征,要求仿射利率模型中零息債券價格中因子系數方程B(t,T)的解滿足NS模型參數方程表達式,即。

Coroneo、Nyholm和Vidova-Koleva(2011)實證研究了NS模型具有無套利特征。研究采用了重抽樣技術,基于NS模型生成樣本,將該樣本用于無套利仿射利率模型,檢驗結果是仿射利率模型得到的因子系數方程B(t,T)與NS模型的因子系數方程B(t,T)在統計上無差別,說明NS模型具有無套利特征。

本文選擇NS模型,理由是:首先,該模型便于快速實時計算,方便實際應用;其次,該模型參數具有一定的經濟學含義;最后,如上所述,該模型理論上可以轉換為無套利仿射模型,統計上也認為該模型為無套利,其定價符合市場均衡特征,其中隱含的經濟信息更具有代表性。

實時利率曲線定價方案

(一)參數估計

本文曲線參數由基準券估計得出,假定N只基準債券的價格向量為PV=[pv1, pv2,…, pvN]T,根據每只債券的基本信息可計算現金流,假定cij為第i只債券的第j筆現金流。假定N只債券總計有M筆現金流,求解曲線即求解下列方程:PV=cP,其中c為現金流矩陣,P為零息債券價格,即貼現函數。其具有如下形式:

上式中,貼現函數P(τ)=exp[-y(τ)?τ],τj=Tj-t,t為估值日,Tj為第j筆現金流到期支付日。P(τ)可由即期利率曲線模型推算出,利率曲線函數為τi→y(τi)。曲線參數估計需要使得基于曲線的現金流貼現模型價格與現券市場價格之間盡量接近,即求解以下優化問題:

上式中,pvti為債券i市場價格,為債券理論價格,=∑jcijP(τj),wi為債券i權重。通常債券權重選擇為債券久期的倒數。

(二)實時利率曲線定價

Jankowitsch和Nettekoven(2008)研究發現常用的曲線模型并不能完全準確地對債券定價,存在定價誤差(pricing error)。定價誤差通常由于債券的稅收和流動性不同,但大部分這方面研究無法解釋全部誤差項。剩余定價誤差部分是由模型設定錯誤或特定時段債券價格偏離市場所致。該作者提出了一個基于債券定價誤差的交易策略,能獲得顯著的回報。作者還發現債券定價誤差具有一定的趨勢持續性,并不完全是隨機的。

基于以上考慮,本文實時曲線定價及誤差計算處理邏輯如下。

一是將前幾期曲線計算債券對應該期估值與該期行情價格之差作為模型定價誤差;該期行情價格優先選擇收盤成交價,如果不存在則選擇買賣(bid/ofr)中間價。

二是計算上一步中前幾期定價誤差的滾動均值。

三是構建當前最新曲線模型,根據當前最新曲線計算債券的模型理論價格,將曲線理論價格加上誤差滾動均值作為最終模型定價。

四是獲取最新有效市場行情,更新定價誤差。

(三)實時利率曲線評價

曲線模型選擇的直觀考量標準是定價準確性和對沖效果,同時需要兼顧曲線計算的簡便性、理論上的一致性等。同時,也需要考慮曲線的穩定性,即曲線受單個數據點的波動影響較小,當數據小幅變動時曲線變動不應更大。

數據選取與清洗方案

國債期貨與利率互換作為常用的對沖工具,同樣包含與市場利率相關的信息。為使曲線更能反映當前市場狀態,本文加入國債期貨參與構建曲線。本文選取國債期貨主力合約參與曲線構建,在主力合約可交割券中選擇交易最活躍券,將國債期貨價格乘以轉換因子作為該券在期貨結算日的債券全價。

為使得曲線包含更多有效信息,數據的處理同樣重要。

(一)異常數據處理

由于手動輸入錯誤或其他操作失誤等,行情存在異常報價。該類報價明顯大幅偏離當前市場行情。所以數據處理先需過濾異常數據。

本文的異常數據處理規則為:當成交價格偏離最近3分鐘市場行情最優價均值超過20BP,則標記為異常數據,將其過濾。

(二)倒掛數據處理

不同渠道經紀商報價不能直接撮合成交,當行情存在倒掛時,手動報價撮合并不能立即消除倒掛機會。本文在假定倒掛行情存在成交可能性下,在兩者之間綜合選擇,保留部分信息。其處理規則如下:與上一筆行情比較,取保守價格。

(三)基準券權重

由于權重不同,曲線受不同券行情波動的影響不同,進而影響曲線對不同券的定價。因此本文在權重中考慮了每只券的交易活躍度。本文在每日日初固定基準券權重,取上一交易日成交筆數的對數ln(X)+2,X為成交筆數。

實時利率曲線定價結果

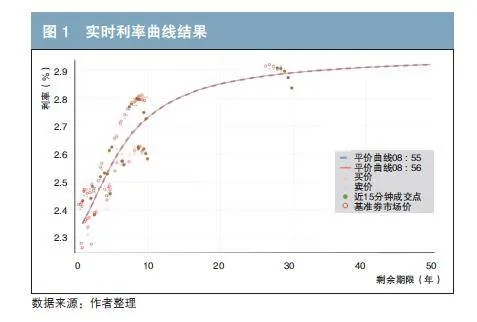

本文基準券選擇規則如下:對于固息國債和政策性金融債,選擇過去一周成交量活躍且上一交易日存在交易的債券,其中剔除剩余期限不足1年及上市已超過3年的債券,剔除含權債、浮息債、貼現債。對于國債期貨,選擇主力合約。最終的實時利率曲線結果如圖1所示。

圖1為2023年12月22日08∶56基于行情構建的平價曲線(Par Curve),其由零息曲線計算得出。其中虛線為上一分鐘曲線,實線為當前這一分鐘曲線。其中紅色空心圓圈為參與構建曲線基準券的市場行情,綠色實心圓點為成交行情,上下三角形分別代表買賣報價。

為考察本文方法對債券的定價結果,本文選擇2023年12月19日的一組債券數據。該組債券總計215只,其中包含政府債券82只、政策性金融債133只,含活躍券和非活躍券。數據時間段為08∶30至18∶30,按分鐘頻率統計最終定價與成交行情的誤差。其中以前5個交易日日均成交筆數作為債券活躍度指標,將債券劃分為3組:小于5筆、大于5筆小于20筆、大于20筆。其定價結果如表1所示。結果顯示越活躍債券的定價誤差均值和標準差越小,這與預期一致。其中“最大值”一列顯示某券定價誤差的最大值。由于定價券中存在剩余期限小于0.1年的債券,其行情及定價波動較大,但全樣本債券定價波動標準差為0.23BP左右。

對不同剩余期限債券的定價結果如表2所示。

表2顯示,在10年期限以內,當期限增加,曲線定價結果均值和誤差減小,定價更精準;而大于10年的債券定價與期限間沒有明顯關系,可能與相關數據樣本量偏小有關。剩余期限大于10年的債券相對小于1年的短期債券,短期債券波動更大,異常偏離也更大。這與預期一致:短期限債券更容易受曲線變動影響,這與NS模型的特點相符。

基于交易曲線關鍵期限基點的價值對沖策略

(一)對沖模型

本文選擇債券投資組合中基準組合構建代表性投資組合,考察曲線對沖效果。假定持倉組合值為V0,存在i個風險度量指標,存在L個可用的對沖工具,其值為H=(H1, H2, ..., HL)T,對沖工具對因子的敏感性為?i Hl,假定對沖工具的權重為p=(p1, p2, ..., pL)T,對沖組合的價值為H(p)=pT·H。該組合對因子的敏感性為?iH(p)=pT??iH。那么對沖的目標是盡可能對沖掉持倉組合V0對該因子的敏感性風險?iV0。對沖組合問題轉換為一個優化問題。該優化問題的目標函數為:

上式中,假定TCl為該對沖工具的交易成本。若定義矩陣?H=[?1H, ?kH, ..., ?KH],?V0=[?1V0, ..., ?KV0 ]T,假定權重矩陣W的對角上元素為Wk,交易成本矩陣TC對角上元素為TCl,那么上述問題轉化為:

上述問題的解為:

(?H·W2·?HT+TC2)=?H·W2·?V0

(二)交易成本

在債券市場中存在買賣非同步性和信息不對稱,使得交易存在成本。其中買賣的非同步性導致做市商或投資者需要被動持有一段時間,并面對價格波動帶來的損益。信息不對稱是交易成本存在的另一個重要原因:不同債券發行者、不同債券條款對投資者傳遞的信息含量不同。在進行對沖時需要考慮交易成本。本文中,交易成本TC=Dt×BA,Dt為定價期初債券久期,BA為買賣價差。

(三)風險敏感性計算

本文中資產組合的利率敏感性指標為關鍵期限基點價值(KRDV01,以下簡稱“關鍵期限DV01”),為曲線在關鍵期限上變動1個基點對債券價格的影響,可根據關鍵期限久期(KRD,Key-Rate Duration)計算。

國債期貨的風險敏感性由對應可交割券代表計算,因此與現券的計算類似,可以計算國債期貨的風險敏感性,即可交割券的敏感性除以轉換因子。

(四)對沖策略

本文對沖策略是在關鍵期限DV01上設定兩個風險閾值。當組合關鍵期限DV01達到第一個閾值1時,且持倉組合風險較小時,根據債券交易流動性,選擇市場行情最優價掛單賣出已持有債券。在此情形下,需要考慮掛單至被點擊成交的時間成本,當成交時,做市商的持倉量減少,同時做市商可以獲得買賣價差。當組合關鍵期限DV01達到第二個閾值2時,此時在國債期貨等活躍資產上對沖,可以對沖該關鍵期限DV01,同時減少其他關鍵期限DV01風險。

為考察交易曲線及其對沖效果,本文選擇持倉組合如下:由短期子彈策略、中期子彈策略、長期子彈策略構建的梯形組合。組合中包含債券如下:1年期債券(包含140029.IB、220332.IB)、3年債券(包含220002.IB、210315.IB)、5年期債券(包含180027.IB、190205.IB)、10年期債券(包含130016.IB、230205.IB)、30年期債券(包含230009.IB、210221.IB)。組合總持倉面值1億元,每個組合內每只券持倉面值1000萬元。

組合采用國債期貨對沖工具為30年期國債期貨(TL2403)、2年期國債期貨(TS2403)、10年期國債期貨(T2403)、5年期國債期貨(TF2403)。在2023年12月28日計算對沖結果如表3所示。表中關鍵期限為0.5年、1年、2年、3年、5年、7年、10年、15年、30年。持倉組合中單券的關鍵期限DV01如表3所示,從該券所在行第4列開始,對應的期限列中顯示該券在該期限的關鍵期限DV01。那么當組合總計風險敞口在設定關鍵期限中超過閾值1時(本例中以10年期限關鍵期限DV01值超過5000元)進行第一步對沖。以表3中230205.IB為例,其價差在2023年12月28日最低時為0.25BP,10年期關鍵期限DV01為5289.66元,總基點價值(DV01)為8162.05元,那么掛賣單進行對沖可獲利2040元。

當在設定關鍵期限中超過閾值2時(本例中以5年、10年或者30年的關鍵期限DV01閾值超過10000元時)進行國債期貨對沖。本例通過在國債期貨TL2403上空20手、TS2403上空3手、T2403上空18手、TF2403上空24手,對沖成本為4220元,可以對沖掉持倉組合中在5年、10年、30年期上利率波動的大部分風險。

結論

本文從實際交易角度出發,提出了基于交易和對沖的實時利率曲線構建方法論,其中融合了國債期貨,使得曲線反映了更多的市場信息,并且對市場波動反應更迅速。數據分析結果顯示,NS模型對活躍券的定價比較準確、穩定,但其短端定價波動較大,與NS模型特征相符。這可以作為未來的改進優化方向。另外,組合的對沖分析需要考慮交易成本,不同對沖工具的交易成本不同。由于國債期貨交易活躍,其交易成本相對較低,本文的分析案例選擇國債期貨作為對沖工具。

參考文獻

[1] Christensen J H, Diebold F X, Rudebusch G D. The affine arbitrage-free class of Nelson-Siegel term structure models[J]. Journal of Econometrics, 2011, 164 (1).

[2] Coroneo L, Nyholm K, Vidova-Koleva R. How arbitrage-free is the Nelson-Siegel model?[J]. Journal of Empirical Finance, 2011, 18(3).

[3] Diebold F X, Li C. Forecasting the Term Structure of Government Bond Yields[J]. Journal of Econometrics, 2006, 130(2).

[4] Duffie D, Kan R. A Yield-factor Model of Interest Rates[J]. Mathematical Finance, 1996, 6(4).

[5] Jankowitsch R, Nettekoven M. Trading strategies based on term structure model residuals[J]. The European Journal of Finance, 2008, 14(4).

[6] Leif B G Andersen, Vladimir V Piterbarg. Interest Rate Modeling[M]. Illustrated edition. Atlantic Financial Press, 2011.

[7] Nelson C R, Siegel A F. Parsimonious Modeling of Yield Curves[J]. Journal of Business, 1987, 60(4).

作者:中國銀行上海總部金融市場部主管

森浦二級交易解決方案業務主管

森浦二級交易解決方案產品專家

中國銀行上海總部金融市場部業務經理

編輯:張淼 廖雯雯