數字普惠金融、技術溢出與制造業企業融資約束

2024-12-04 00:00:00關春燕馮珍黃解宇

會計之友 2024年24期

【摘 要】 基于2011—2022年制造業企業數據,深入探討了數字普惠金融對制造業企業融資約束的影響效應及作用機理。研究發現,數字普惠金融顯著緩解制造業企業融資約束,且對已經進行數字化轉型、創新力強、非重污染的制造業企業融資約束緩解作用更為顯著。基于技術溢出視角,本研究揭示了數字普惠金融通過提高銀行信息甄別能力、降低銀行風險管控成本,進而緩解制造業企業融資約束的作用路徑。此外,基于制造業企業的數字化、創新力和綠色化進行異質性分析,揭示了不同特征制造業企業在數字普惠金融背景下的融資差異。本研究為理解制造業企業融資約束提供了新的視角,也為政策制定者和金融機構提供了有益參考,對推動制造業企業高質量發展具有重要意義。

【關鍵詞】 數字普惠金融; 制造業企業; 融資約束; 技術溢出

【中圖分類號】 F832 【文獻標識碼】 A 【文章編號】 1004-5937(2024)24-0064-07

一、引言

制造業作為實體經濟發展的基石、現代化產業體系的關鍵部分及新質生產力的重要載體,其發展對國家的未來戰略格局至關重要。然而,制造業面臨融資約束的問題[1],尤其是當前實體經濟仍處于以銀行體系主導的融資環境中,制造業因利潤率較低(常年2%~4%)而遭遇融資擠出[2],導致資金難以有效流入。數字普惠金融作為推動金融創新的新引擎,為解決制造業企業融資約束提供了新的途徑。

當前圍繞數字普惠金融與企業融資約束之間關系的研究,主要分為三類:第一,分析數字普惠金融對企業融資約束的影響效應及作用機制[3-6];第二,以融資約束為中介變量分析數字普惠金融對企業其他因素的影響[7];第三,分析融資約束對企業其他因素的影響[8]。通過對上述文獻分析,發現其研究對象集中于中小微企業[4,6-7]和民營企業[5],較少對數字普惠金融與制造業企業融資約束之間的關系進行研究。鑒于制造業的重要性,本文研究了數字普惠金融對制造業企業融資約束的影響及作用機理,并提出政策建議。

本文的可能貢獻主要體現在:第一,將研究視角聚焦于制造業企業,深入探討了數字普惠金融與制造業企業融資約束之間的內在關系,拓展了制造業企業融資約束理論的研究范疇。第二,從技術溢出視角厘清數字普惠金融影響制造業企業融資約束的作用機理,揭示了“數字普惠金融→對銀行技術溢出→提高銀行信息甄別能力、降低銀行風險管控成本→緩解制造業企業融資約束”這一作用路徑,這一研究為理解制造業企業融資約束提供了新的視角。第三,基于制造業企業的數字化、創新力和綠色化進行異質性分析,揭示了不同特征的制造業企業在數字普惠金融背景下的融資差異,為理解制造業企業融資約束的多樣性提供了更為全面的視角。

二、理論機制與研究假設

制造業企業在融資過程中,其融資渠道仍然依賴于傳統金融體系(銀行體系)[2],融資成本高、融資便利性差、融資效率低[9]。根據信息不對稱理論,制造業企業產生融資約束的根本原因是借貸雙方的信息不對稱及其引發的逆向選擇和道德風險;傳統金融機構與制造業企業之間存在一定程度的信息不對稱,而數字普惠金融憑借數字技術的應用不僅可以降低傳統金融機構與制造業企業之間的信息不對稱[10-11],而且可以對制造業企業建立信用評估模型,提高對風險的預測處理能力,降低信貸風險[12]。在經濟發展實踐中具體表現為:數字普惠金融打破了傳統金融體系服務實體經濟的時間和空間限制,擴大了金融服務范圍,拓寬了制造業企業的融資渠道[13];數字普惠金融創新了業務流程,重塑了金融服務實體經濟的商業模式,催生了多樣化的金融產品和金融服務,提升了制造業企業獲得資金的便利性、降低了融資成本,拓寬了制造業企業的融資渠道[9];數字普惠金融的“鯰魚效應”倒逼傳統金融體系變革其商業模式、業務流程、服務模式、服務效率[14-15],降低其金融交易成本,為制造業企業提供高效率、低成本的融資服務。基于此,提出假設1。

H1:數字普惠金融可以緩解制造業企業的融資約束。

依據技術溢出理論,技術具有外部性特征,主要表現為技術領先企業非自愿與無意識的技術擴散會對同行或其他企業的技術進步產生影響(沈悅等,2015)。當前中國數字普惠金融的發展在世界上處于領先地位[16],其先進的數字技術亦會產生技術溢出效應,具體作用路徑為:“數字普惠金融→對銀行技術溢出→提高銀行信息甄別能力、降低銀行風險管控成本→緩解制造業企業融資約束”。下面對該作用路徑進行詳細闡述。

數字普惠金融對銀行的技術溢出效應通過以下四種途徑實現。第一是競爭效應,數字普惠金融的快速發展加劇了金融市場競爭、擠壓了銀行生存空間,銀行迫于自身發展加大對數據要素和數字技術的投入[17]。第二是示范效應,數字普惠金融創新的商業模式、業務流程、產品類型和服務模式,是銀行可借鑒和學習的范例,銀行通過深入學習和模仿數字普惠金融的先進做法,加速對數字技術的吸收和應用。第三是聯系效應,銀行通過與互聯網企業(數字普惠金融業務發展較好的企業,如百度、阿里巴巴、騰訊和京東)展開合作,進行業務聯系和技術交流,使銀行能夠接觸和學習到先進的數字技術和業務模式,促使銀行不斷提升自身的數字化水平。第四是人員流動效應,也是技術傳播的重要途徑之一。在銀行與互聯網企業合作過程中,技術人員的相互交流有助于銀行吸收和應用數字技術,亦有助于銀行內部創新氛圍的形成,為其數字化轉型注入新的活力。在經濟發展實踐中,這四種效應并不是單獨作用的,而是多種效應相互交織、共同影響的;例如,競爭效應和示范效應體現為:部分銀行學習、模仿互聯網企業建設基于“場景+金融服務”的網上平臺;示范效應、聯系效應和人員流動效應體現為:部分銀行和互聯網企業展開合作[18],互聯網企業為銀行提供大數據以及與之相匹配的數字技術,銀行則憑借其金融牌照為互聯網企業提供金融服務拓展等業務[18]。

技術溢出效應能夠提升對銀行信息甄別與風險管控能力。Petersen&Rajan(2002)將信息分為“硬信息”和“軟信息”,“硬信息”是標準化信息,“軟信息”是非標準化信息且難以通過正式的信息渠道獲得;銀行雖然對制造業企業的“硬信息”有一定掌握和了解,但無法全方位了解制造業企業的“軟信息”[5];隨著數字技術溢出,銀行能夠深入挖掘和分析制造業企業的“軟信息”(Mocetti et al.,2017),從而更全面地了解制造業企業的運營狀況和潛在風險,顯著提升銀行對制造業企業的信息甄別能力;同時,減少不良貸款和損失的發生,降低銀行風險管控成本。

隨著銀行信息甄別和風險管控能力的提升,銀行能夠更準確地評估制造業企業的信用狀況和還款能力,為其提供更加靈活和便捷的融資支持,從而有效緩解了制造業企業融資約束。基于此,提出假設2。

H2:數字普惠金融通過技術溢出提高銀行信息甄別能力、降低銀行風險管控成本,進而緩解制造業企業的融資約束。

三、研究設計

(一)樣本選擇與數據來源

本文以2011—2022年滬深A股制造業企業為研究對象。制造業企業基本特征、財務數據和商業銀行的微觀數據均來源于CSMAR數據庫;數字普惠金融采用的是北京大學數字金融研究中心編制的市級層面的“數字普惠金融指數”;各省份人均GDP來源于《中國統計年鑒》;各省份市場化指數中2011—2019年數據來源于中國市場化指數數據庫,由于外部市場環境發展具有持續性,故用歷年數據的年平均增長率預測2020—2022年的市場化指數;制造業企業數字化轉型的數據來自深交所和上交所網站的企業年報。遵循已有文獻慣例,本文剔除ST、*ST、PT和已退市的企業;剔除主要變量缺失的樣本;同時為避免極端數值的影響,對連續變量進行1%和99%的縮尾處理。最終得到2011—2022年12 720個“企業-年份”觀察樣本。

(二)主要變量定義

1.被解釋變量。借鑒鞠曉生等(2013)研究,選擇SA指數測度制造業企業的融資約束,其計算公式如式1:

SA=-0.737Size+0.043Size2-0.04Age(1)

式1中,SIze是企業規模,Age是企業年齡。最終計算所得SA指數為負且絕對值越大,說明制造業企業融資約束程度越嚴重(鞠曉生等,2013)。

2.解釋變量。借鑒趙紹陽等[4]研究,選擇北京大學數字金融研究中心編制的市級層面數字普惠金融指數來度量數字普惠金融發展水平。

3.控制變量。遵循已有文獻,本文控制了企業規模(Size)、企業成長性(Growth)、現金流(Cash)、資產負債率(Lev)、資產收益率(ROA)、企業股權集中度(Cocen)等企業層面的特征;考慮到數字普惠金融發展受到地區經濟發展的影響,本文在回歸中還控制了地區層面的控制變量,包括省份人均GDP(GDPP)、省份市場化水平(Market)。

主要變量的具體定義見表1,主要變量的描述性統計表限于篇幅未展示。

(三)模型構建

1.基準回歸模型

為檢驗數字普惠金融對制造業企業融資約束的影響,構建基準回歸模型如下:

SAi,t=α0+α1FTc,t+α2Xi,t+α3Zn,t+μc,j+λt+εc,t (2)

其中,下標i表示制造業企業,c、n、j分別表示制造業企業所在城市、省份和行業,t表示年份。被解釋變量SAi,t表示制造業企業i在第t年的融資約束;核心解釋變量FTc,t表示c城市在第t年的數字普惠金融發展水平;Xi,t表示企業層面控制變量;Zn,t表示省級層面控制變量;ucj和λt分別表示城市-行業固定效應和年份固定效應;εc,t表示城市層面聚類穩健標準誤。本文關注核心解釋變量FTc,t的系數,若α1顯著為負,則表示數字普惠金融可以緩解制造業企業融資約束。

2.作用機理模型

為檢驗數字普惠金融是否通過技術溢出提高銀行信息甄別能力、降低銀行風險管控成本,進而緩解制造業企業的融資約束。借鑒彭俞超等[19]研究,直接識別數字普惠金融對銀行信息甄別能力、風險管控成本的影響;選取2011—2022年中國商業銀行(已上市)的微觀數據,與數字普惠金融的數據進行匹配,構建模型3:

Bankb,t=β0+β1FTDc,t+β2Zb,t+γc+ηt+δc,t (3)

其中,下標b表示銀行,c表示銀行所在城市,t表示年份。Bankb,t表示b銀行在第t年的不良貸款率(Nplrb,t)和管理費用(Aecb,t),因為不良貸款率是衡量銀行信息甄別能力的重要指標[19],管理費用是衡量銀行風險管控成本的重要指標[19]。

數字普惠金融技術溢出依賴其底層數字技術,在郭峰等[20]的研究中,將數字普惠金融細分為三個維度,分別為覆蓋廣度、使用深度和數字化程度,其中數字化程度側重于技術層面:為驗證數字普惠金融對銀行的技術溢出,模型3中考察數字化程度對銀行不良貸款率和管理費用的影響。其中,數字化程度用FTDc,t表示,其含義為c城市在第t年的數字普惠金融底層數字技術的發展水平。Zb,t表示控制變量矩陣,具體包括銀行資產負債率(總負債與總資產之比,用Blev表示),銀行規模(銀行總資產的對數,用Bsize表示),銀行盈利能力(銀行凈利潤除以總資產,用Bprofit表示),銀行成立時長(銀行存續時間的對數,用Bage表示);γc和ηt分別表示城市固定效應和年份固定效應;δc,t表示城市層面聚類穩健標準誤。

四、實證分析

(一)基準回歸分析

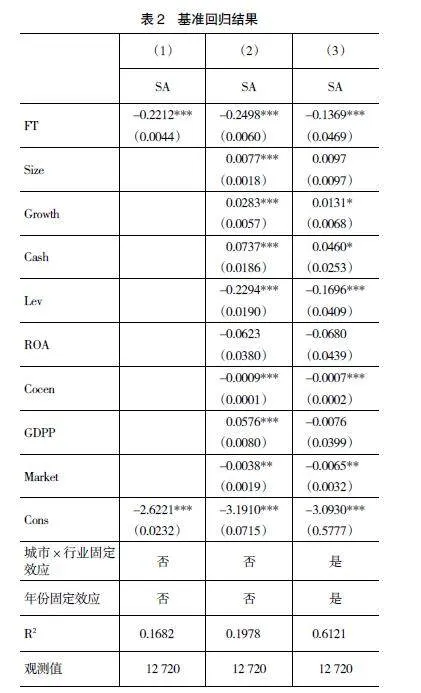

表2是基于模型2的回歸結果。其中,列(1)是未控制控制變量、未控制固定效應的回歸結果;列(2)是加入控制變量、未控制固定效應的回歸結果;列(3)是加入控制變量,且控制了城市×行業的固定效應、年份固定效應的回歸結果。回歸結果表明,在加入控制變量前后和控制固定效應前后,數字普惠金融的系數均顯著為負,說明數字普惠金融可以緩解制造業企業融資約束。而且列(3)中的R2相比列(1)、列(2)中的R2均有增加,這說明在加入控制變量、控制固定效應后,模型2的解釋力更好。據此,H1得以驗證。

(二)內生性問題

1.工具變量法

為緩解因遺漏變量、測量誤差或反向因果導致的內生性問題,本文采用工具變量法。選用各省互聯網寬帶接入端口數和移動電話普及率作為工具變量,理由如下:一方面,數字普惠金融的發展與互聯網發展、移動電話普及密切相關,符合工具變量相關性要求;另一方面,互聯網寬帶接入端口數和移動電話普及率,這兩個指標與制造業企業融資約束之間不存在直接關聯,符合工具變量外生性要求。統計檢驗顯示工具變量有效、不存在弱工具變量、工具變量過度識別問題。工具變量法驗證后,數字普惠金融系數仍顯著為負,與基準結果一致。限于篇幅,此部分結果未展示。

2.GMM動態面板分析

制造業企業的融資約束具有一定的持久性,即序列相關。為解決這個問題,進一步采用系統GMM回歸來驗證基準回歸結果。系統GMM回歸結果中AR(1)顯著,AR(2)和Hansen檢驗均不顯著,表明殘差存在一階自相關,不存在二階自相關,且不存在過度識別問題,滿足系統GMM回歸的使用條件。此時,數字普惠金融系數依然顯著為負,再次驗證基準回歸所得結論。限于篇幅,此部分結果未展示。

(三)穩健性檢驗

結合模型2,采用以下方式進行穩健性檢驗。(1)替換被解釋變量。借鑒魏志華等(2014)構建KZ指數的方法,采用KZ指數度量制造業企業融資約束。(2)更換研究方法和聚類方式。本文重新控制了城市固定效應、行業固定效應和年份固定效應,并將聚類方式由城市層面變換為更嚴格的行業層面。(3)剔除特定樣本。本文剔除北京、天津、上海、重慶四個直轄市后進行穩健性檢驗。此時,數字普惠金融對制造業企業融資約束的系數仍然顯著為負,說明基準回歸結果具有穩健性。限于篇幅,此部分結果未展示。

(四)異質性分析

黨的二十大報告強調“推動制造業高端化、智能化、綠色化發展”,體現在制造業企業的數字化轉型、創新力及綠色化轉型三方面,故從這三方面展開異質性分析。

1.數字化異質性

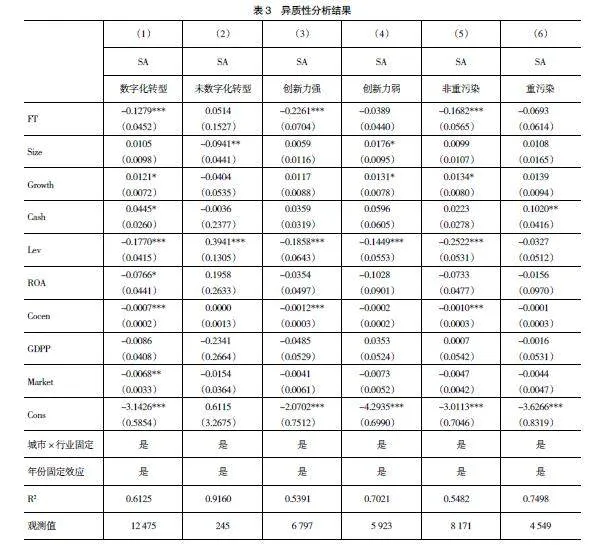

借鑒趙宸宇等[21]對企業數字化轉型程度的處理辦法,得到制造業企業數字化轉型指數;該指數不為0則屬于進行了數字化轉型,該指數為0則屬于未進行數字化轉型;然后依據模型2進行分組回歸。表3列(1)顯示,對進行了數字化轉型的制造業企業,數字普惠金融緩解其融資約束;表3列(2)顯示,對未進行數字化轉型的制造業企業,數字普惠金融對其融資約束的影響在統計上不顯著。

2.創新力異質性

根據《高技術產業(制造業)分類(2017)》,將制造業企業分為“高技術”與“非高技術”兩類,前者創新力強,后者較弱;然后依據模型2進行分組回歸。表3列(3)顯示,對創新力強的制造業企業,數字普惠金融緩解其融資約束;表3列(4)顯示,對創新力弱的制造業企業,數字普惠金融對其融資約束的影響在統計上不顯著。

3.綠色化異質性

借鑒舒利敏等(2022)研究,依據《上市公司環保核查行業分類管理名錄》(環辦函〔2008〕373號),界定火電、鋼鐵等16個行業為重污染行業,并據此篩選制造業企業,分為非重污染與重污染兩類;然后依據模型2進行分組回歸。表3列(5)顯示,對非重污染制造業企業,數字普惠金融緩解其融資約束;表3列(6)顯示,對重污染制造業企業,數字普惠金融對其融資約束的影響在統計上不顯著。

五、機理分析

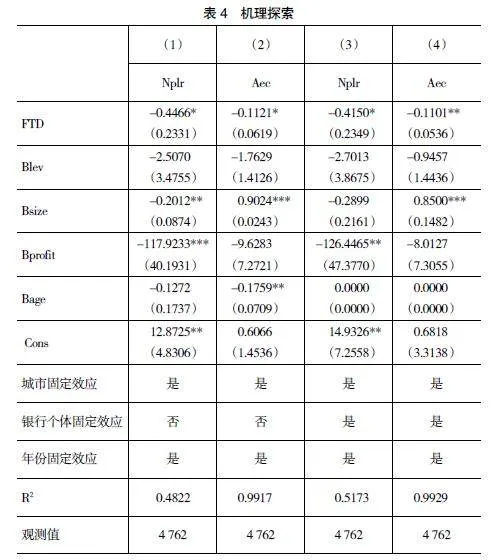

為驗證“數字普惠金融→對銀行技術溢出→提高銀行信息甄別能力、降低銀行風險管控成本→緩解制造業企業融資約束”這一機理的存在,本文將中國商業銀行(已上市)的微觀數據,與數字普惠金融的數據進行匹配,依據模型3進行回歸。表4列(1)、列(2)是控制了城市固定效應、年份固定效應的回歸結果。其中,FTD的系數均顯著為負,表明數字普惠金融能夠顯著降低銀行不良貸款率、管理費用,進而緩解制造業企業的融資約束。H2得以驗證。

表4列(3)、列(4)是更換了研究方法,重新控制了城市固定效應、銀行個體固定效應、年份固定效應的回歸結果;其中,FTD的系數亦顯著為負,與表4列(1)、列(2)的回歸結果保持一致,H2得到進一步驗證。

六、研究結論與政策啟示

(一)研究結論

本文基于2011—2022年制造業企業數據及數字普惠金融指數,探究數字普惠金融對制造業企業融資約束的影響及技術溢出機理。研究發現:數字普惠金融顯著緩解制造業企業融資約束,該結論穩健;且對已經進行數字化轉型、創新力強、非重污染的制造業企業融資約束,該緩解作用更為顯著。從技術溢出視角闡釋了數字普惠金融緩解制造業企業融資約束的作用機理,具體作用路徑為:“數字普惠金融→對銀行技術溢出→提高銀行信息甄別能力、降低銀行風險管控成本→緩解制造業企業融資約束”。

(二)政策啟示

1.政府應支持數字普惠金融規范發展。從政策層面給予支持,如設立專項基金,支持數字普惠金融創新與發展。同時,加強對數字金融市場的監管,防范風險積聚。此外,督促發展數字普惠金融業務的互聯網企業積極探索新的服務模式,以滿足實體經濟多樣化的金融需求。

2.制造業企業應加快數字化轉型、綠色化轉型、提升創新力,從而獲取更多的融資資源。如政府可建立先進制造業企業示范基地,其他制造業企業應積極學習先進經驗,結合自身實際情況,制訂可行的轉型計劃。同時,政府和企業應共同推動創新鏈、產業鏈、資金鏈的深度融合,為制造業轉型升級提供有力支撐。

3.加強數字普惠金融發展較好的互聯網企業和銀行等傳統金融主體之間的合作。通過合作,銀行等傳統金融主體可以快速獲取先進的數字技術和數據資源,而互聯網企業則可以借助傳統金融主體的客戶基礎和風控能力,實現業務的快速擴張。這種合作模式有助于構建各方互促共進、互利共贏的網狀數字生態。

【參考文獻】

[1] 李潔,張天頂,黃■.融資約束與中國制造業企業成長動態[J].產業經濟研究,2016(2):62-73.

[2] 李真,李茂林,黃正陽.研發融資約束、融資結構偏向性與制造業企業創新[J].中國經濟問題,2020(6):121-134.

[3] 陳夢根,張喬.數字金融對企業融資行為的影響效應及作用機制[J].改革,2023(9):34-52.

[4] 趙紹陽,李夢雪,佘楷文.數字金融與中小企業融資可得性——來自銀行貸款的微觀證據[J].經濟學動態,2022(8):98-116.

[5] 解維敏,吳浩,馮彥杰.數字金融是否緩解了民營企業融資約束?[J].系統工程理論與實踐,2021,41(12):3129-3146.

[6] 盛天翔,范從來.金融科技、最優銀行業市場結構與小微企業信貸供給[J].金融研究,2020(6):114-132.

[7] 項東,田婷婷,李楠.數字普惠金融、融資約束與中小微企業技術創新[J].會計之友,2023(19):38-48.

[8] 齊秀輝,付麗爽.高質量發展背景下融資約束對企業成長的影響——基于數字金融的調節作用[J].會計之友,2024(1):47-56.

[9] 宋佳,張金昌.數字金融與制造業企業高質量發展的內在聯系及作用機制[J].YdKv56f69cWqVUsV25M+jg==企業經濟,2022,41(7):127-138.

[10] FUSTER A,PLOSSER M,SCHNABL P,et al.The role of technology in mortgage lending [J].The Review of Financial Studies,2019,32(5):1854-1899.

[11] TEMELKOV Z,SAMONIKOV M G.The need for fintech companies as non-bank financing alternatives for SME in developing economies [J].International Journal of Information,Business and Management,2018,10(3):25-33.

[12] 黃益平,邱晗.大科技信貸:一個新的信用風險管理框架[J].管理世界,2021,37(2):12-21,50.

[13] NIGAM N,BENETTI C,JOHAN S A.Digital start-up access to venture capital financing:what signals quality?[J].Emerging Markets Review,2020,

45(12).

[14] CHENG M Y,QU Y.Does bank finTech reduce credit risk? Evidence from China[J].Pacific-Basin Finance Journal,2020,63(10):1-24.

[15] ZHAO J S,LI X H,YU C H,et al.Riding the fintech innovation wave:fintech,patents and bank performance[J].Journal of International Money and Finance,2022,122.

[16] 黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018,17(4):1489-1502.

[17] 熊健,張曄,董曉林.金融科技對商業銀行經營績效的影響:擠出效應還是技術溢出效應?[J].經濟評論,2021(3):89-104.

[18] DRASCH B J,SCHWEIZER A,URBACH N.Integrating the “troublemakers”:a taxonomy for cooperation between banks and fintechs[J].Journal of Economics and Business,2018,100(4):26-42.

[19] 彭俞超,馬思超.非銀行金融科技與上市公司借貸成本——競爭壓力還是信息溢出?[J].金融研究,2022(12):93-111.

[20] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[21] 趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.