數(shù)智時代基于產(chǎn)教融合的財會人才培養(yǎng)路徑探析

2024-12-04 00:00:00高卓青蔣巍

環(huán)渤海經(jīng)濟(jì)瞭望 2024年11期

一、前言

財會需求的變化影響著財會人才培養(yǎng)模式的變化。2023年,教育部等部門聯(lián)合印發(fā)《普通高等教育學(xué)科專業(yè)設(shè)置調(diào)整優(yōu)化改革方案》,提出要新設(shè)一批適應(yīng)新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式的學(xué)科專業(yè)。這一政策部署促使以培養(yǎng)財會人才服務(wù)產(chǎn)業(yè)發(fā)展為重任的應(yīng)用型高校要對財會類專業(yè)進(jìn)行全面徹底地轉(zhuǎn)型和升級。至此,如何培養(yǎng)出適應(yīng)市場需求、善于數(shù)據(jù)分析與財務(wù)決策的財會類專業(yè)人才,成為各應(yīng)用型本科人才培養(yǎng)改革的當(dāng)務(wù)之急。

產(chǎn)教融合一直被視為推動教育優(yōu)先、人才引領(lǐng)、產(chǎn)業(yè)創(chuàng)新的戰(zhàn)略性舉措[1]。以“培養(yǎng)人才”為核心和落腳點,強(qiáng)調(diào)高校與企業(yè)“雙主體”協(xié)同,使教育直接面向產(chǎn)業(yè)發(fā)展與需求,形成教育與產(chǎn)業(yè)的一體化,為數(shù)智時代解決應(yīng)用型高校財會人才培養(yǎng)問題提供了切實可行的思路。

二、應(yīng)用型本科財會人才培養(yǎng)模式存在的問題

(一)人才培養(yǎng)目標(biāo)滯后,與數(shù)智時代企業(yè)人才需求不匹配

根據(jù)2022年“影響中國會計人員的十大信息技術(shù)”評選結(jié)果,財務(wù)云、會計大數(shù)據(jù)分析與處理技術(shù)、流程自動化(RPA和IPA)、中臺技術(shù)、電子會計檔案、電子發(fā)票、在線審計與遠(yuǎn)程審計、新一代ERP、在線與遠(yuǎn)程辦公、商業(yè)智能(BI)等被評為2022年影響我國會計人員的十大信息技術(shù)[2]。數(shù)字技術(shù)的發(fā)展改變了企業(yè)傳統(tǒng)的財務(wù)模式,催生了新型的財務(wù)職業(yè)需求,對財會人才的培養(yǎng)提出了新的要求。一方面,會計信息的生產(chǎn)得到了更為強(qiáng)大的技術(shù)支撐,財會行業(yè)獲得了前所未有的發(fā)展機(jī)遇,企業(yè)對以數(shù)據(jù)信息為基礎(chǔ)的高素質(zhì)、復(fù)合型財會人才需求旺盛。另一方面,財會領(lǐng)域很多基礎(chǔ)重復(fù)性工作將被智能機(jī)器人所承擔(dān),但現(xiàn)階段應(yīng)用型高校財會人才的培養(yǎng)目標(biāo)仍側(cè)重基礎(chǔ)財務(wù)會計技能的養(yǎng)成,忽略管理會計思維與數(shù)字素養(yǎng)的培育,導(dǎo)致人才供給與需求嚴(yán)重脫節(jié)。

(二)課程體系設(shè)置與現(xiàn)代信息科技尚未有效融合,實踐環(huán)節(jié)設(shè)置不足

作為人才供給主體的應(yīng)用型本科高校,目前只有部分高校開設(shè)了智能財務(wù)方向班,在課程設(shè)置上面進(jìn)行了智能化嘗試,其他絕大部分傳統(tǒng)財會專業(yè)的課程體系幾乎沒有與數(shù)字化技術(shù)有機(jī)融合[3],既沒有大數(shù)據(jù)技術(shù)方面的基礎(chǔ)課程設(shè)置,也沒有相關(guān)技術(shù)應(yīng)用的課程。

除此之外,實踐課程設(shè)置不足也是需要關(guān)注的問題。目前,校內(nèi)實訓(xùn)課程真正能理實一體化實訓(xùn)的平臺很少,并且大部分實訓(xùn)平臺內(nèi)容與企業(yè)實際經(jīng)營情況有很大差距,企業(yè)財務(wù)流程與業(yè)務(wù)流程脫節(jié),有的實訓(xùn)平臺甚至只是變相做題,實踐教學(xué)流于形式。有的學(xué)校還在實訓(xùn)傳授學(xué)生做手工賬簿,與當(dāng)前數(shù)字財務(wù)的發(fā)展形勢完全不相符[4]。

(三)相關(guān)核心課程內(nèi)容陳舊,與企業(yè)實際業(yè)務(wù)流程脫節(jié)

在課程內(nèi)容教學(xué)中,傳統(tǒng)財會類核心課程,如基礎(chǔ)會計、中級財務(wù)會計、財務(wù)管理、成本管理、財務(wù)分析、稅法等,仍然強(qiáng)調(diào)計算、核算,且與實際業(yè)務(wù)流程、與技術(shù)發(fā)展不匹配,導(dǎo)致知識層與技術(shù)層、業(yè)務(wù)層脫節(jié),知識不夠“新”。部分設(shè)置了智能財務(wù)方向班的高校,其新增的技術(shù)層面課程,如數(shù)據(jù)庫原理與應(yīng)用、機(jī)器學(xué)習(xí)與數(shù)據(jù)挖掘、程序設(shè)計語言(Python)等,往往使用計算機(jī)專業(yè)相關(guān)教師授課,就技術(shù)講技術(shù),導(dǎo)致技術(shù)層與專業(yè)層脫節(jié),技術(shù)不會“用”。

(四)教材、師資、平臺等教學(xué)資源不足,部分課程教學(xué)無法落地

在教材方面,目前智能財會類課程在教學(xué)上處于起步階段,缺乏相關(guān)教材和教輔。由于教學(xué)師資與教學(xué)環(huán)境等不同,部分現(xiàn)有教材也未必適用所有應(yīng)用型本科高校,亟需教材體系和內(nèi)容的重構(gòu)、教學(xué)案例的編寫,推出具有普適性的多學(xué)科有效交叉融合的教材。

在師資方面,目前財會專業(yè)的教師專業(yè)背景相對單一,主要以財會類專業(yè)為主,對應(yīng)用的理論發(fā)展和實際應(yīng)用方面的了解比較淺顯,對專業(yè)知識的重構(gòu)與跨界缺乏足夠的信心與熱情,專業(yè)勝任能力不足。而對于懂技術(shù)的計算機(jī)專業(yè)方面的教師又缺乏相關(guān)財會知識,導(dǎo)致具備交叉智能財務(wù)教學(xué)理論和實操的專業(yè)教師極度缺乏。

在平臺方面,由于高校經(jīng)費(fèi)有限,部分需要軟件操作的智能財務(wù)類課程無平臺或平臺不完善,直接導(dǎo)致實踐應(yīng)用新技術(shù)的課程無法開設(shè)。

(五)人才評價機(jī)制不完善,未建立多方長效反饋機(jī)制

目前,各高校對于自身培養(yǎng)人才的評價多基于各門課程期末考試成績及畢業(yè)率、就業(yè)率、升學(xué)率的考量,畢業(yè)生畢業(yè)之后的反饋機(jī)制不夠完善。學(xué)生走出校門后,除了發(fā)展特別好的學(xué)生,大部分學(xué)生和學(xué)校不再聯(lián)系,學(xué)校無法準(zhǔn)確判斷自己培養(yǎng)的財會人才是否符合企業(yè)和社會的需要,也無法根據(jù)企業(yè)反饋及時反哺于教學(xué),進(jìn)一步加深了人才供給和需求的不匹配。

三、深度產(chǎn)教融合對數(shù)智時代應(yīng)用型本科財會人才培養(yǎng)的作用

產(chǎn)教融合對財會人才培養(yǎng)的影響機(jī)理主要基于“利益相關(guān)者”“三重螺旋”以及“耗散結(jié)構(gòu)”三大理論。“利益相關(guān)者”理論從產(chǎn)教融合的利益相關(guān)方出發(fā),基于各參與主體的利益訴求與應(yīng)擔(dān)責(zé)任,設(shè)計各方效益共享、成本共擔(dān)的產(chǎn)教融合發(fā)展機(jī)制。“三重螺旋”理論認(rèn)為,在數(shù)智時代,政府、企業(yè)、高校三者之間是一種互動關(guān)系,三者彼此耦合相互影響呈螺旋式增長。“耗散結(jié)構(gòu)”理論認(rèn)為,無序的產(chǎn)教融合系統(tǒng)中,三方可以通過多次的交談、會話,將會趨向有序并達(dá)到一個相對于理想的穩(wěn)定狀態(tài)[5]。以上三個理論對產(chǎn)教融合在財會人才培養(yǎng)中的發(fā)展奠定了理論基礎(chǔ)。

在實踐過程中,產(chǎn)教融合涉及“產(chǎn)”與“教”兩大主體,協(xié)同育人、資源共享、成果轉(zhuǎn)化是“產(chǎn)”與“教”的共同訴求。當(dāng)前,兩者深度融合是教育方法的新體現(xiàn)、教育理念的新思考和教育目標(biāo)的新定位。在理想狀態(tài)下,通過深度產(chǎn)教融合構(gòu)建校企利益共同體,以此來推動人才培養(yǎng)和產(chǎn)業(yè)經(jīng)濟(jì)協(xié)同發(fā)展,最終實現(xiàn)學(xué)校—企業(yè)—社會三方共贏[6]。產(chǎn)教融合對于高校財會人才培養(yǎng)的作用,主要體現(xiàn)在“產(chǎn)”與“教”有各自的獨(dú)立特征,但又能彼此交互賦能。與企業(yè)的深度合作可以使財會專業(yè)設(shè)置與企業(yè)需求對接、財會教學(xué)內(nèi)容與職業(yè)標(biāo)準(zhǔn)對接、課程教學(xué)過程與企業(yè)生產(chǎn)業(yè)務(wù)過程對接,推動校企異質(zhì)性資源互補(bǔ)[7]。學(xué)生通過產(chǎn)教融合直面企業(yè)需求,理實一體迅速培養(yǎng)崗位技能。教師通過產(chǎn)教融合,提升自己的實踐操作水平,同時反哺于教學(xué),助力人才培養(yǎng)質(zhì)量的提升與經(jīng)濟(jì)高質(zhì)量發(fā)展。

四、數(shù)智時代基于產(chǎn)教融合的應(yīng)用型本科財會人才培養(yǎng)路徑

(一)各方調(diào)研,確定應(yīng)用型高校財會類專業(yè)人才培養(yǎng)目標(biāo)

培養(yǎng)目標(biāo)的制定需要在符合國家戰(zhàn)略與國家政策的基礎(chǔ)上,面向時代、面向產(chǎn)業(yè)、面向崗位,立足本校辦學(xué)定位與辦學(xué)優(yōu)勢,對需求層充分調(diào)研,根據(jù)產(chǎn)業(yè)與企業(yè)需求,確立財會類專業(yè)人才培養(yǎng)目標(biāo)。通過對部分高新技術(shù)企業(yè)的調(diào)研可知,面向數(shù)智時代,企業(yè)所需要的財會人才應(yīng)當(dāng)突出財務(wù)本色、智能亮色的新要求,具有系統(tǒng)性思維、批判性思維、邏輯思維、逆向思維、整合性思維、互聯(lián)網(wǎng)思維,具備運(yùn)用大數(shù)據(jù)挖掘、善處理、會分析、能決策的能力。因此,需要在培養(yǎng)愛國精神、家國情懷、誠信品質(zhì)的思想素養(yǎng)基礎(chǔ)上,培養(yǎng)學(xué)生掌握財會類核心專業(yè)知識與計算機(jī)及大數(shù)據(jù)應(yīng)用知識,培養(yǎng)學(xué)生的數(shù)智思維,突出財會類專業(yè)知識與數(shù)字化分析技術(shù)的交叉融合,強(qiáng)調(diào)數(shù)據(jù)的獲取、清洗、分析和決策能力,以滿足數(shù)智時代經(jīng)濟(jì)高質(zhì)量發(fā)展對財會人員的需求。

(二)對接企業(yè)需求,重塑課程教學(xué)體系,擴(kuò)充數(shù)字化相關(guān)課程及實訓(xùn)

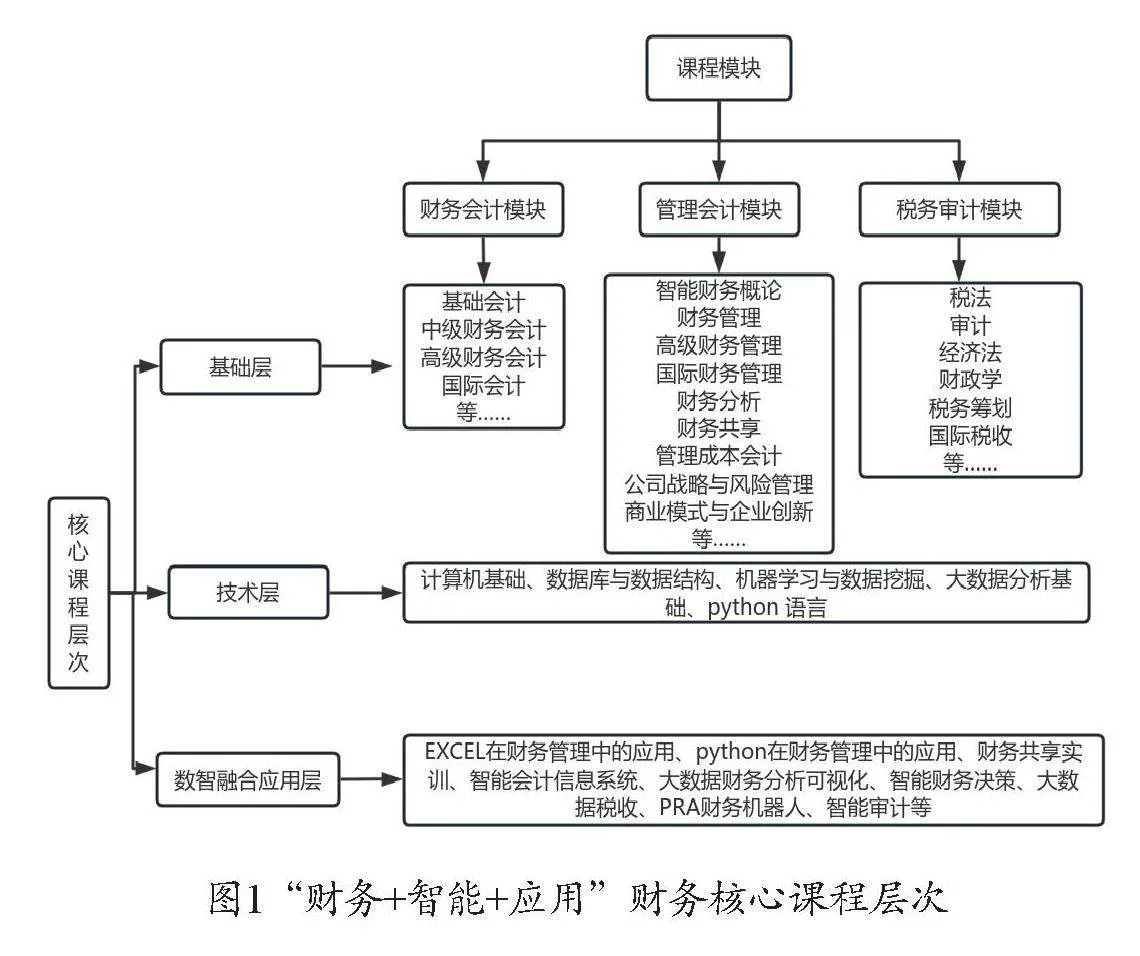

基于以上對于應(yīng)用型高校財會類專業(yè)人才培養(yǎng)目標(biāo)的認(rèn)識,以及對企業(yè)用人需求的調(diào)研,數(shù)智時代基于產(chǎn)教融合的高校財會專業(yè)人才培養(yǎng)的改革,應(yīng)以“大數(shù)據(jù)”相關(guān)理念為基礎(chǔ),結(jié)合多學(xué)科、多層次的內(nèi)容整合,以信息技術(shù)為基礎(chǔ),優(yōu)化會計學(xué)相關(guān)課程教學(xué)體系。促進(jìn)數(shù)智時代財會教育與數(shù)字科技、企業(yè)業(yè)務(wù)的全面深度融合,構(gòu)建“財務(wù)+智能+應(yīng)用”多科相融、多線相連的財務(wù)核心課程體系(見圖1)。

升級后的財會專業(yè)核心課程體系,在傳統(tǒng)課程的基礎(chǔ)上,從業(yè)務(wù)數(shù)據(jù)的采集擴(kuò)充數(shù)據(jù)獲取與挖掘技術(shù)層面的課程,包括數(shù)據(jù)庫原理與應(yīng)用、機(jī)器學(xué)習(xí)與數(shù)據(jù)挖掘、程序設(shè)計語言(Python)、RPA財務(wù)機(jī)器人等技術(shù)層課程,從信息形成后的管控循環(huán)擴(kuò)充數(shù)據(jù)應(yīng)用層面的課程,包括財務(wù)共享、智能業(yè)務(wù)會計、智能成本會計、智能財務(wù)決策及其相對應(yīng)的實訓(xùn)課程。

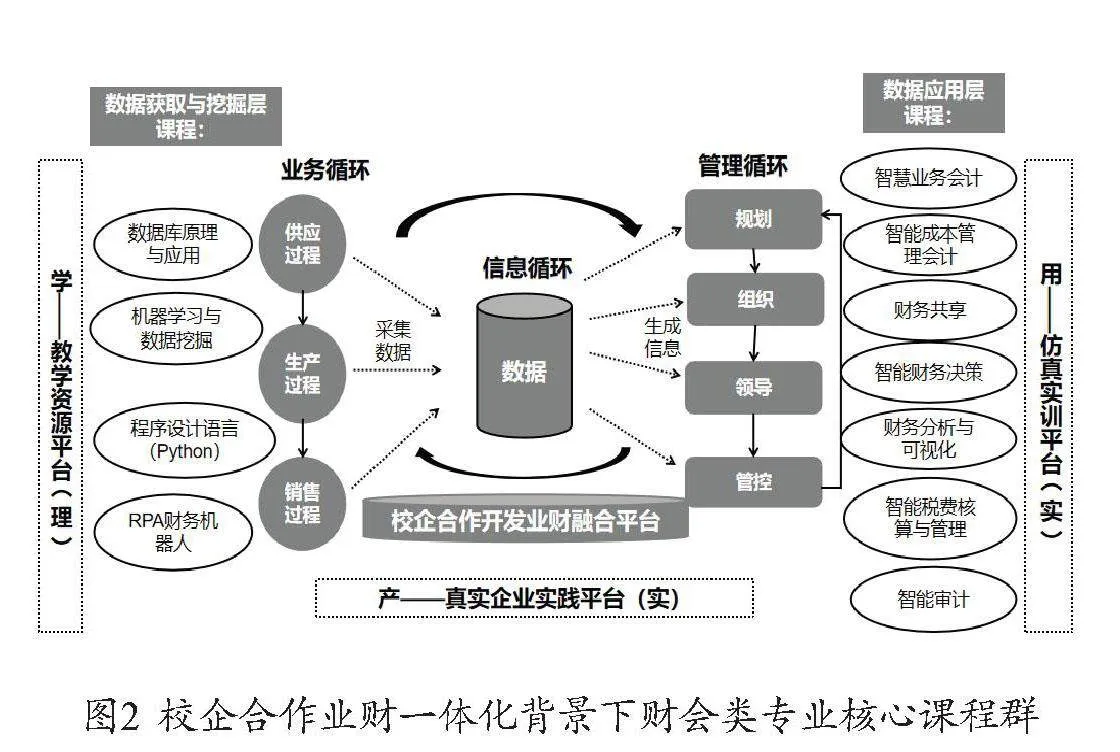

(三)業(yè)財融合,優(yōu)化傳統(tǒng)財會課程教學(xué)內(nèi)容,進(jìn)行核心課程群改革建設(shè)

在數(shù)智時代,業(yè)務(wù)的產(chǎn)生伴隨著數(shù)據(jù)的產(chǎn)生,數(shù)據(jù)即業(yè)務(wù),業(yè)務(wù)即數(shù)據(jù),會計信息不再滯后,實現(xiàn)實時信息、實時會計。滯后的會計核算、成本核算、財務(wù)管理與風(fēng)險把控等,已經(jīng)不適合當(dāng)前的教學(xué)需要。在數(shù)智時代,財會專業(yè)學(xué)生應(yīng)該站在戰(zhàn)略的高度,強(qiáng)化管理會計對具體業(yè)務(wù)流程、財務(wù)流程的職業(yè)判斷與決策能力。基于此,需要根據(jù)企業(yè)業(yè)財融合的真實案例與場景,建立核心課程群(見圖2),并圍繞“業(yè)務(wù)”進(jìn)行課程教學(xué)內(nèi)容的優(yōu)化,使學(xué)生真正理解企業(yè)業(yè)財一體化的過程中所實現(xiàn)的資本流、信息流和業(yè)務(wù)流之間的統(tǒng)一,實現(xiàn)學(xué)生專業(yè)理論知識與實際應(yīng)用場景的對接。

通過校企共建,開發(fā)教學(xué)案例,將課程中的內(nèi)容與真實業(yè)務(wù)流程數(shù)據(jù)融合構(gòu)建案例模塊。例如,業(yè)務(wù)數(shù)據(jù)的產(chǎn)生與財務(wù)會計核算監(jiān)督融合構(gòu)建“業(yè)務(wù)會計模塊”,從業(yè)務(wù)數(shù)據(jù)的產(chǎn)生明確賬務(wù)處理的本質(zhì)。根據(jù)原料采購、人工招聘、工資核算及其他制造費(fèi)用的信息與成本核算與管控融合構(gòu)建“智能成本管控模塊”,分步驟、分業(yè)務(wù)進(jìn)行詳細(xì)成本核算與管控。根據(jù)采購、生產(chǎn)、銷售等過程中涉及的應(yīng)收賬款、存貨等業(yè)務(wù)信息與財務(wù)管控中的運(yùn)營及風(fēng)險管控預(yù)警融合設(shè)立“數(shù)字運(yùn)營決策與風(fēng)控模塊”,使業(yè)務(wù)管控與財務(wù)管控同步進(jìn)行。根據(jù)整體業(yè)務(wù)運(yùn)營過程中的財務(wù)信息,進(jìn)行稅額計算、稅務(wù)規(guī)劃、納稅申報與稅務(wù)風(fēng)險管控,構(gòu)建“智慧稅務(wù)管理模塊”,使業(yè)務(wù)管控與稅務(wù)管控同步并進(jìn)。將Power BI與Python相結(jié)合,通過數(shù)據(jù)抓取實現(xiàn)按業(yè)務(wù)流程的財務(wù)可視化。將以上基于數(shù)字化改革后的內(nèi)容嵌入各傳統(tǒng)核心課程教學(xué)內(nèi)容中,使教學(xué)不再局限于事后的核算與虛擬的計算,將企業(yè)風(fēng)險管控與科學(xué)決策理念貫穿課程教學(xué)內(nèi)容始終。

(四)校企共建教學(xué)資源,合力開發(fā)教學(xué)課程,共育教師團(tuán)隊

數(shù)智時代業(yè)財一體化教學(xué)案例的開發(fā)依賴教學(xué)資源平臺、仿真實訓(xùn)平臺以及校企合作開發(fā)的真實企業(yè)業(yè)財融合平臺,學(xué)—用—產(chǎn)三者結(jié)合,真正形成理實一體化。提倡利用第三方技術(shù)進(jìn)行校企合作,為企業(yè)打造一體化業(yè)財融合平臺,助力企業(yè)全方位進(jìn)行數(shù)字化改造。基于該業(yè)財融合平臺進(jìn)行數(shù)據(jù)脫敏,從業(yè)務(wù)情境、財務(wù)情境、稅務(wù)監(jiān)管情境、金融資本情境、競爭市場情境五個維度設(shè)計打造仿真實訓(xùn)平臺,模擬企業(yè)經(jīng)營、行業(yè)競爭及外部市場聯(lián)系的同時,將其與數(shù)據(jù)技術(shù)層和數(shù)據(jù)應(yīng)用層的相關(guān)課程緊密結(jié)合,打造“平臺+案例+模塊”沉浸式教學(xué)模式。圍繞該虛擬仿真平臺,校企合作共建信息共享的教學(xué)資源平臺,提倡線上線下混合式教學(xué)。基于課程的開發(fā)共建相關(guān)教材,以彌補(bǔ)數(shù)字化課程教材與教輔的缺乏。在課程開發(fā)過程中,教師深度參與,培育教師團(tuán)隊,解決教師勝任能力不足的問題。

實踐是培養(yǎng)數(shù)智時代財會人才的關(guān)鍵環(huán)節(jié),做好這一步,需要校內(nèi)外資源聯(lián)動[8]。例如,高校與相關(guān)軟件企業(yè)開展深度校企合作,合力打造校內(nèi)專業(yè)實驗室。一方面,進(jìn)一步加深企業(yè)端智能財務(wù)軟件的運(yùn)用和推廣。另一方面,為學(xué)生提供沉浸式實踐應(yīng)用場景的同時,提高課堂教學(xué)的效率和效果。

(五)校企共評,打造多元多維人才培養(yǎng)評價機(jī)制,進(jìn)行長效評價與反饋

對于人才培養(yǎng)的評價,過去集中在通過考試成績、競賽成績、就業(yè)率(或升學(xué)率)等方式,這樣的人才評價方式是片面的。應(yīng)當(dāng)通過實訓(xùn)基地、教師、學(xué)生、用人單位、社會服務(wù)等多個方面構(gòu)建長短期相結(jié)合的多維人才評價機(jī)制,將過程性與結(jié)果性考評相結(jié)合。學(xué)校想要準(zhǔn)確知道自己培養(yǎng)的財會人才是否符合企業(yè)和社會的需要,就必須與學(xué)生及用人單位建立長期有效的反饋評價機(jī)制。就學(xué)生而言,學(xué)習(xí)情況、畢業(yè)時升學(xué)或就業(yè)情況、實習(xí)實訓(xùn)情況以及畢業(yè)三到五年工作變動情況,需要長期的溝通調(diào)查,以使學(xué)校的人才培養(yǎng)始終可以及時與企業(yè)需求相匹配。因此,需要建立由地方政府、企業(yè)、專業(yè)教師及學(xué)生等組成共同參與考評的隊伍,根據(jù)學(xué)生實踐表現(xiàn)、學(xué)習(xí)表現(xiàn)、產(chǎn)出成果等多方面多角度評價高校在落實產(chǎn)教融合、變革人才培養(yǎng)模式過程中取得的成績和存在的不足,為后續(xù)變革創(chuàng)新與方案修正升級提供參考依據(jù)。

五、結(jié)語

在數(shù)智時代,技術(shù)升級帶來財會崗位需求的重大變化。應(yīng)用型高校傳統(tǒng)財會人才培養(yǎng)面臨著與企業(yè)需求不匹配等問題,深度產(chǎn)教融合成為應(yīng)用型高校培養(yǎng)面向崗位、面向未來的新型財會專業(yè)人才的必然選擇。本文提出通過各方調(diào)研,確定應(yīng)用型高校財會類專業(yè)人才培養(yǎng)目標(biāo),對接企業(yè)需求,重塑課程教學(xué)體系,擴(kuò)充數(shù)字化相關(guān)課程,實訓(xùn),推進(jìn)業(yè)財融合,優(yōu)化傳統(tǒng)財會課程教學(xué)內(nèi)容,同時,校企共建教學(xué)資源,合力開發(fā)教學(xué)課程,共育教師團(tuán)隊、校企共評,打造多元多維人才培養(yǎng)評價機(jī)制,進(jìn)行長效評價與反饋等方式,從課程目標(biāo)、教學(xué)體系、課程內(nèi)容、教學(xué)資源、師資培訓(xùn)、人才評價與反饋多途徑進(jìn)行深度產(chǎn)教融合,以期為數(shù)智時代應(yīng)用型高校財務(wù)專業(yè)人才培養(yǎng)改革提供切實可行的思路。

引用

[1]張麗娟.新時代背景下地方應(yīng)用型本科高校深化產(chǎn)教融合的思考[J].新課程研究,2023(18):1-4.

[2]李斐然.信息技術(shù)的會計應(yīng)用場景及其發(fā)展趨勢[J].財務(wù)與會計,2022(20):83-85.

[3]溫素彬,董必榮,張興亮.“思政引領(lǐng)+科技賦能”的會計學(xué)專業(yè)智能化升級——以南京審計大學(xué)為例[J].財會通訊,2022(20):27-31+43.

[4]舒?zhèn)ィ芙。跞A,等.我國會計本科人才培養(yǎng)的現(xiàn)狀、挑戰(zhàn)及對策[J].會計研究,2021(08):177-189.

[5]陳愷宇,商子楠.產(chǎn)教深度融合的應(yīng)用型人才培養(yǎng)創(chuàng)新模式構(gòu)建研究——以工商管理專業(yè)為例[J].高教學(xué)刊,2021,7(34):27-30+35.

[6]朱曉君,徐玄玄.基于產(chǎn)教融合的智能財務(wù)人才培養(yǎng)路徑研究[J].財會通訊,2022(21):172-176.

[7]陳娜.產(chǎn)教融合“雙元”育人教學(xué)管理模式的實踐探索[J].當(dāng)代教育實踐與教學(xué)研究,2019(19):120-121.

[8]朱軍.基于產(chǎn)教融合生態(tài)圈的“產(chǎn)、學(xué)、研、創(chuàng)、服、賽”一體化人才培養(yǎng)[J].老字號品牌營銷,2022(23):175-178.

基金項目:1.2023年浙江省高等教育學(xué)會高等教育研究一般課題“數(shù)智時代深度產(chǎn)教融合下應(yīng)用型本科財會專業(yè)人才培養(yǎng)模式探索”(項目號:KT2023400);2.2024年教育部協(xié)同育人課題“基于新商科背景下的大數(shù)據(jù)財務(wù)分析應(yīng)用實踐課程體系建設(shè)”(項目編號:231000353123716);3.杭州電子科技大學(xué)信息工程學(xué)院2023年院級課程群建設(shè)項目“財會專業(yè)課程群數(shù)字化改革與實踐探索——基于業(yè)財一體化平臺”(項目編號:ZXX23010100)

作者單位:杭州電子科技大學(xué)信息工程學(xué)院

■ 責(zé)任編輯:韓 柏