數字金融與企業金融化:“脫實向虛”還是“脫虛向實”?

2024-12-06 00:00:00喬彬申鈺晴趙廣庭鐘昌標

財經理論與實踐 2024年6期

作者簡介: 喬彬(1966—),女,山西太原人,博士,太原科技大學經濟與管理學院教授,博士生導師,研究方向:數字經濟與技術創新;通信作者:鐘昌標(1964—),男,江西興國人,寧波大學商學院教授,研究方向:國際貿易理論與政策。

摘 要:基于2011—2021年滬深A股上市公司面板數據,構建雙向固定效應模型考察了數字金融對企業金融化的影響及機制。結果顯示:數字金融增強了逐利性動機和預防性動機、降低了期間費用和融資約束,總體上促進了企業金融化,尤其對非國有、非制造業、東部地區與中部地區、金融監管前的企業而言,這種促進作用更為突出。進一步分析表明,數字金融通過企業金融化提高了企業創新水平與增加了經營風險,因此,數字金融作用下的企業并未“脫實向虛”或“脫虛向實”,而是處在“虛實互補”階段。鑒于此,政府應加快完善數字金融生態環境,引導企業利用數字金融合理配置金融資產反哺主營業務發展,同時注意防范金融風險。

關鍵詞: 數字金融;企業金融化;預防性動機;逐利性動機;經營風險

中圖分類號:F832 文獻標識碼: A 文章編號:1003-7217(2024)06-0019-08

一、引 言

近年來,受經濟增速下降、成本上升、需求收縮、創新不足等多重因素疊加影響,我國實體經濟的發展面臨較大下行壓力。與此同時,政府持續采取寬松的財政政策和貨幣政策,越來越多的非金融企業擴大金融活動,虛擬經濟加速膨脹,實體企業逐漸“脫實向虛”,金融化趨勢明顯。實體企業跨行套利的金融化行為宏觀上會產生經濟泡沫、引發金融風險,微觀上會使企業偏離主業,致使制造業“產業空心化”,但適度的金融投資也能為實體企業帶來豐厚利潤,提升企業信用,解決企業資金約束等問題,從而有助于反哺實業[1,2]。習近平總書記多次強調,“要把發展經濟的著力點放在實體經濟上”,2023年中央金融工作會議進一步指出要強化金融對實體經濟的“服務屬性”、堅持把金融服務實體經濟作為根本宗旨,正確處理好實體經濟和金融的關系。由此可見,企業金融化程度提高并不等同于“脫實向虛”,只有找出影響企業金融化的關鍵因素并進一步分析企業金融化的后果,才能制定針對性控制方案,在有效防控金融風險的同時,更好地以金融促實體,實現產融良性互動[3]。

相關研究認為金融行業的壟斷地位、信貸歧視和利率管制等是企業金融化的重要驅動因素[4]。作為一種新型金融模式,數字金融通過降低傳統金融服務門檻與成本、提高信貸可得性、降低信息不對稱程度等途徑,縮小城鄉收入差距與區域創新差距、助推我國跨越“中等收入陷阱”、促進微觀企業創新創業和地區高質量發展,已成為研究我國經濟現象的重要變量[5-8]。關于數字金融和企業金融化之間的關系,目前主要存在兩種觀點。一是數字金融抑制企業金融化。數字金融通過提升金融系統的服務效率,促進實體經濟創新路徑突破,有利于振興實體經濟,直接抑制企業金融化;數字金融發揮“數字治理”和“數字監督”的作用,可以有效緩解管理者和大股東兩類代理問題,削弱企業金融化逐利性動機,并通過降低企業融資門檻和融資成本,緩解企業融資約束,間接抑制企業金融化[9-11]。二是數字金融促進企業金融化。數字金融衍生了各種金融工具,引致實體企業跨行套利,直接促進企業金融化[12];科技與金融的結合降低了投資風險和金融抑制水平,增強了企業金融化逐利性動機,間接促進企業金融化[13]。

由此可見,數字金融與企業金融化存在復雜關系,已有研究多從融資約束角度考察數字金融對企業金融化的抑制作用,較少從數字金融可能促進企業金融化的角度展開討論[14]。此外,相關研究多關注金融化的宏觀風險,缺乏在微觀層面上考察數字金融背景下企業金融化對企業創新和企業經營風險的影響。對于企業而言,創新是企業提升核心競爭力的有效途徑,企業經營風險則是衡量企業健康穩定發展的重要指標[15]。只有全面了解企業金融化的后果才能就數字金融發展、企業金融化提出具體指導建議。因此,本文將這兩個因素納入企業金融化后果的分析之中,并從企業預防性動機、逐利性動機、期間費用和融資約束多角度出發,深入探究數字金融影響企業金融化的具體機制,打開數字金融與企業金融化之間的“盲盒”,以期為企業合理配置金融資產、實現產融良性互動提供依據。

二、研究假設

(一)數字金融與企業金融化

作為技術革命和金融革命的產物,數字金融的發展可能從多方面促進企業金融化。首先,科技與金融的結合極大降低了信息不對稱程度,提高企業投資效率的同時降低投資風險,金融體系結構的優化增強了企業逐利性動機[13]。其次,數字金融匯聚了長尾投資者大量的資金,有效拓寬了企業進行金融資產配置的資金來源,有助于滿足企業金融投資意愿[16]。最后,數字金融的發展衍生出了各種各樣的金融工具,無疑提高了金融可得性,便利了企業金融投資行為[12]。據此提出假設:

H1 數字金融促進企業金融化。

(二)數字金融、預防性動機與企業金融化

預防性動機是企業金融化的重要原因。與機器、廠房等固定資產相比,金融資產流通性更強、更易變現,可以起到“蓄水池”的作用[2]。Keynes提出,企業為了應對未來的不確定性,會傾向于持有現金等貨幣性資產,在一定程度上預防資金短缺對生產經營產生的不利影響[17]。企業可能會以數字金融為契機加持金融資產以平滑企業固定資產投資風險[18];從企業戰略角度來看,隨著中國人口紅利逐漸消失及市場環境不確定性增加,企業可能通過數字金融進行金融投資,以規避市場風險[14]。據此提出假設:

H2 數字金融增強了企業預防性動機進而促進企業金融化。

(三)數字金融、逐利性動機與企業金融化

在傳統數據條件下,投資者難以全面有效地把控投資風險,而基于大數據和人工智能技術的數字金融有效改善了融資領域的信息不對稱,降低投資成本和投資風險,提升企業投資效率[13]。數字金融的發展在一定程度上緩解了中國企業長期存在的金融抑制,為企業金融投資開辟方便之門[14]。我國金融業屬于高度管制的行業,具有較高門檻,高額的壟斷利潤誘致企業千方百計進入金融行業。數字金融的發展為非金融企業進入金融領域提供了重要條件,數字技術與金融的深度融合產生了多樣的金融產品,成為企業進入金融行業的便利通道[12]。據此提出假設:

H3 數字金融增強了企業逐利性動機進而促進企業金融化。

(四)數字金融、期間費用與企業金融化

以管理費用、財務費用和銷售費用為主的期間費用是企業重要的內部成本,成本壓力使企業投資偏離實體部門,轉向金融、房地產領域[19]。數字金融拓寬了企業監督渠道,使數字媒體和非控股股東可以有效參與公司治理,從而有助于緩解代理問題,減少企業管理費用;數字金融的發展使企業低成本、便利地獲取多樣化金融服務,大大減少了企業由于籌集生產經營所需資金等而發生的財務費用[20]。此外,企業利用大數據和人工智能技術分析刻畫消費者肖像,精準營銷代替了廣告的盲目投放,使得企業銷售費用降本增效[21]。據此提出假設:

H4 數字金融降低了企業期間費用進而抑制企業金融化。

(五)數字金融、融資約束與企業金融化

企業進行金融化的一個重要目的是緩解融資約束。在傳統金融環境下,眾多中小企業由于“輕資產”“低抵押”而受到銀行等金融機構的融資歧視[16]。數字金融具有“普”而“惠”的特點,緩解了企業面臨的融資困境。一方面,大數據平臺打破了企業和投資者間信息不對稱,通過企業真實經營信息進行風險控制,使得眾多有潛力的中小型企業能夠低門檻獲得所需資金[22]。另一方面,數字金融模式下,金融機構具有比傳統金融模式更低的獲客成本和交易成本,進而降低企業融資成本,提升金融機構服務效率[9]。簡言之,數字金融降低了企業的融資門檻和融資成本,緩解了企業融資約束,從而削弱了企業金融化動機。據此提出假設:

H5 數字金融通過緩解企業融資約束抑制企業金融化。

三、研究設計

(一)樣本選取與數據來源

研究樣本為2011—2021年滬深A股上市公司,并做以下處理:(1)在篩選企業的過程中剔除金融行業與房地產行業企業;(2)進一步剔除掛牌ST、退市企業和變量缺失樣本;(3)根據公司注冊地所在省份與省級數字金融發展指數進行匹配,形成3047家企業11年共13073個觀測值的面板數據。其中,企業財務數據從CSMAR數據庫獲取,數字金融發展指數來自北京大學數字金融研究中心[23]。

(二)模型設計

為探究企業金融化與數字金融發展水平之間的關系,設定如下的雙向固定效應模型:

Financializationi,t=δ0+α1Financei,t+

∑λiXi,t+εi,t(1)

式中,Financializationi,t為企業i在t年的金融化水平,Financei,t為核心解釋變量的數字金融發展水平,Xi,t為一系列控制變量,εi,t為殘差項。

進一步地,參考Baron和Kenny的研究,構建中介效應模型分析數字金融影響企業金融化的具體機制[24],回歸方程如下:

Financializationi,t=θ0+θ1Financei,t+

∑θiXi,t+εi,t(2)

Mi,t=β0+β1Financei,t+∑βiXi,t+δi,t (3)

Financializationi,t=γ0+γ1Financei,t+

γ2Mi,t+∑γiXi,t+μi,t (4)

其中,M代表預防性動機(Flow)、逐利性動機(Profit)、期間費用(PE)和融資約束(FC)四種中介變量,其他變量解釋同上。

(三)指標選取與變量說明

1.被解釋變量。

企業金融化(Financialization)。企業金融化主要是通過持有金融資產獲得投資收益,因此借鑒杜勇等的相關研究,選用金融資產投資占比衡量企業金融化[3]。

2.核心解釋變量。

數字金融(Finance)。數字金融表現為地區層面互聯網金融等相關新業態的發展,其廣覆蓋、低成本、高效率的優勢表現出獨特的普惠性[10]。鑒于數字普惠金融是數字金融的重要發展模式,本文參考劉勇等[25]、Sarma[26]、謝絢麗等[9]的研究,選取從覆蓋廣度、使用深度和數字化程度三方面測度的北京大學數字普惠金融指數作為數字金融的代理指標。

3.中介變量。

(1)預防性動機(Flow)。企業保持一定的流動性以預防資金短缺和其他各類風險,參考段軍山和莊旭東的做法,用經營性現金凈流量與企業總資產的比值衡量企業預防性動機[18]。

(2)逐利性動機(Profit)。逐利性動機下,管理者和控股股東會偏向短期績效改善,借鑒陳德萍和曾智海的相關研究,用凈資產收益率衡量逐利性動機[27]。

(3)期間費用(PE)。借鑒方明月和孫鯤鵬的相關研究,用管理費用、財務費用以及銷售費用三者之和衡量企業期間費用[19]。

(4)融資約束(FC)。關于企業融資約束的度量主要有SA指數、WW指數和KZ指數。WW指數和KZ指數的構建涉及較多財務指標,可能導致內生性問題,而SA指數具有較強的外生性,因此,借鑒鐘凱等的研究,用SA指數衡量企業融資約束[14]。

4.其他控制變量。

參考段軍山和莊旭東的研究,引入6個與企業金融化相關的控制變量[18]。規模(Size),采用總資產取自然對數進行表征;杠桿率(Lever),采用企業期末總負債與企業總資產之比進行表征;成長性(Growth),采用企業營收增長率進行表征;股權集中度(Equity),采用第一大股東持股比例進行表征;獨立董事占比(Indratio),采用獨立董事人數與董事會人數之比進行表征;薪酬激勵(Salary),采用董事會、監事會和高管年薪總額的自然對數進行表征。

(四)描述性統計①

描述性統計結果顯示,樣本企業的金融化程度(Financialization)均值為4.84%,說明多數企業沒有過度金融化;標準差為7.71,說明企業間金融投資行為差別不大;個別企業的金融化程度高達77.95%,說明部分企業已過度金融化。數字金融發展指數(Finance)均值為2.9,標準差為0.95,說明中國數字金融整體發展狀況良好。企業的融資約束(FC)均值高達3.81,說明我國大多數企業目前面臨較高的融資約束。

四、實證結果與分析

(一)基準回歸

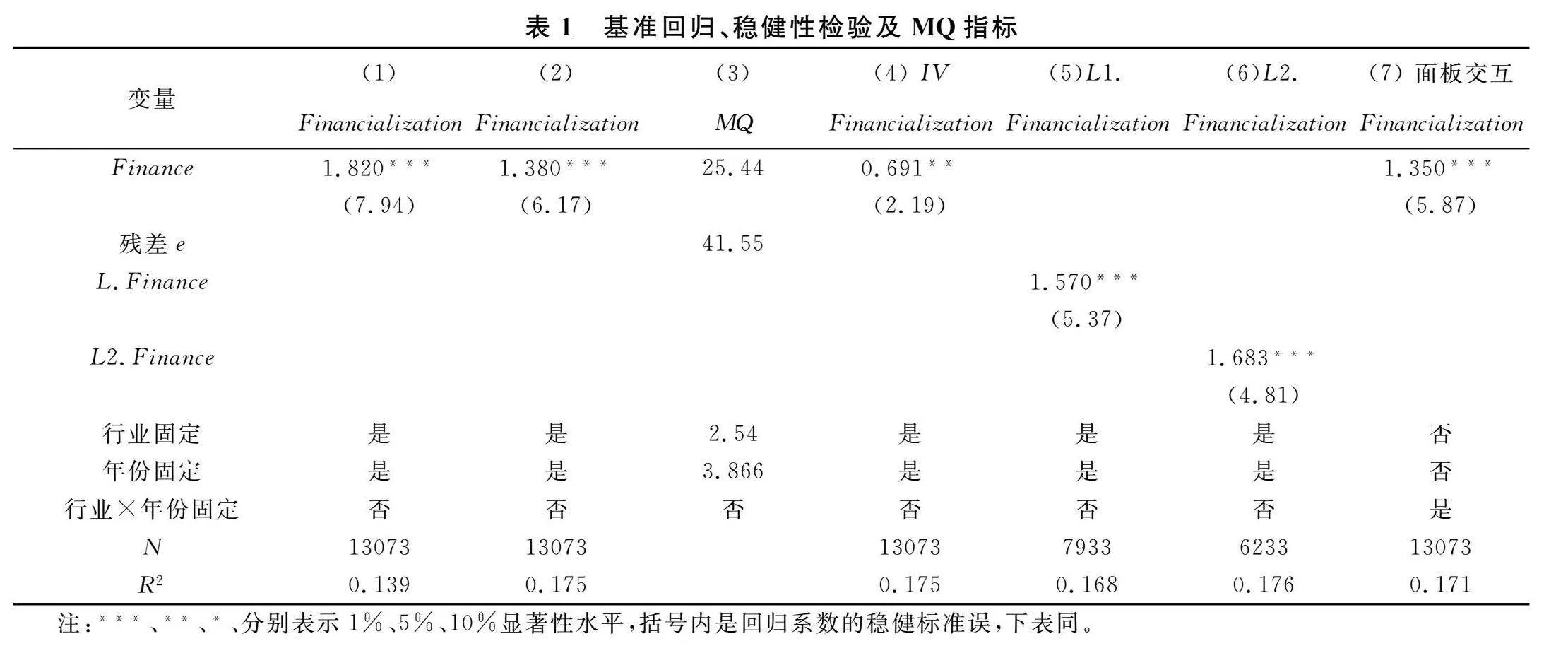

表1列(1)和列(2)給出了基于雙向固定效應模型估計的數字金融對企業金融化影響的基準回歸結果。列(1)是不考慮控制變量的情況,數字金融發展水平每提高一個標準差,企業金融化水平提高約1.729(=0.95×1.82)②。列(2)在列(1)的基礎上加入了一系列控制變量,可見,數字金融的系數在1%水平上依然顯著為正。因此,數字金融促進企業金融化,假設H1得以驗證。

(二)MQ指標分析

有必要在數字金融顯著促進企業金融化的基準回歸結果上進一步分析各影響因素的相對重要性。

已有的衡量經濟變量重要性的方法,如考慮水平貢獻的均值分解法和從方差角度出發的Q指標法等,均未考慮變量的統計顯著性,可能會出現變量的經濟重要性與統計重要性不一致的情形[28,29]。馮根福等綜合考慮基準回歸結果中解釋變量的水平與方差貢獻重新設計了貢獻度MQ(Modified Q)指標,并引入顯著性分析,若變量的MQ指標超過1%即可視為重要指標[30]。MQ貢獻度指標表達式為:

QV(xi)Var(βixi)/[Var(ε)+∑i∈ωVar(βixi)]

if pi≤p0;0 if pi>p0(5)

QS(xi)=βii/∑i∈ωβii if pi≤p0;

0 if pi>p0(6)

MQ=0.5QV(xi)+0.5QS(xi) if pi≤p0;0 if pi>p0 (7)

式(5)~式(7)中,QV和QS分別從方差貢獻視角和水平貢獻視角衡量變量的重要性,xi為各解釋變量,βi是各解釋變量的系數,pi是各解釋變量的P值,p0為統計顯著的臨界值,ω是所有顯著變量的集合[28,29]。

企業金融化各影響因素的MQ指標測算結果匯總在表1列(3),數字金融的MQ指標為25.44%,說明數字金融是影響企業金融化的重要變量。年份固定效應MQ指標為3.866%,表明宏觀經濟周期是影響企業金融化的最主要因素,這與周澤將等的研究結論相一致[1]。行業固定效應的MQ指標為2.54%,表明行業也是影響企業金融化的重要因素。殘差項的MQ指標高達41.55%,說明還有其他影響企業金融化的因素未納入模型。

(三)穩健性檢驗

參考已有研究,選用以下三種方式進一步做穩健性檢驗:(1)工具變量法。參考謝絢麗等的研究選擇“省級互聯網普及率”作為數字金融的工具變量,互聯網為數字金融提供了必要的技術支持和平臺,其與數字金融發展密切相關,但不直接影響企業的金融投資行為,符合工具變量要求[9]。表1列(4)“省級互聯網普及率”在5%的顯著性水平上正向影響企業金融化。(2)加入滯后期。當期數字金融水平對企業金融化有長期的影響,但企業金融化無法反向影響上一期的數字金融,因此加入數字金融的滯后一期和滯后二期控制可能存在的雙向因果關系[31]。表1列(5)與列(6)顯示數字金融滯后一期與滯后二期的系數在1%水平上高度顯著,說明數字金融對企業金融化的影響具有滯后性。(3)使用面板交互效應模型。經典的雙向固定效應模型可能存在不可觀測的既隨時間維度又隨個體維度變化的變量帶來的內生性問題,而面板交互固定效應模型引入了時間效應和行業效應的交互項進行回歸分析,充分考慮了現實經濟中存在的多維沖擊。因此,參考Wang等的研究,采用面板交互固定效應模型對全樣本進行穩健性檢驗[32]。表1列(7)顯示數字金融在嚴格地逐年控制每一行業后也依然在1%的顯著性水平上正向促進企業金融化。綜合三方面結果,本文的基本結論是穩健的。

(四)機制檢驗

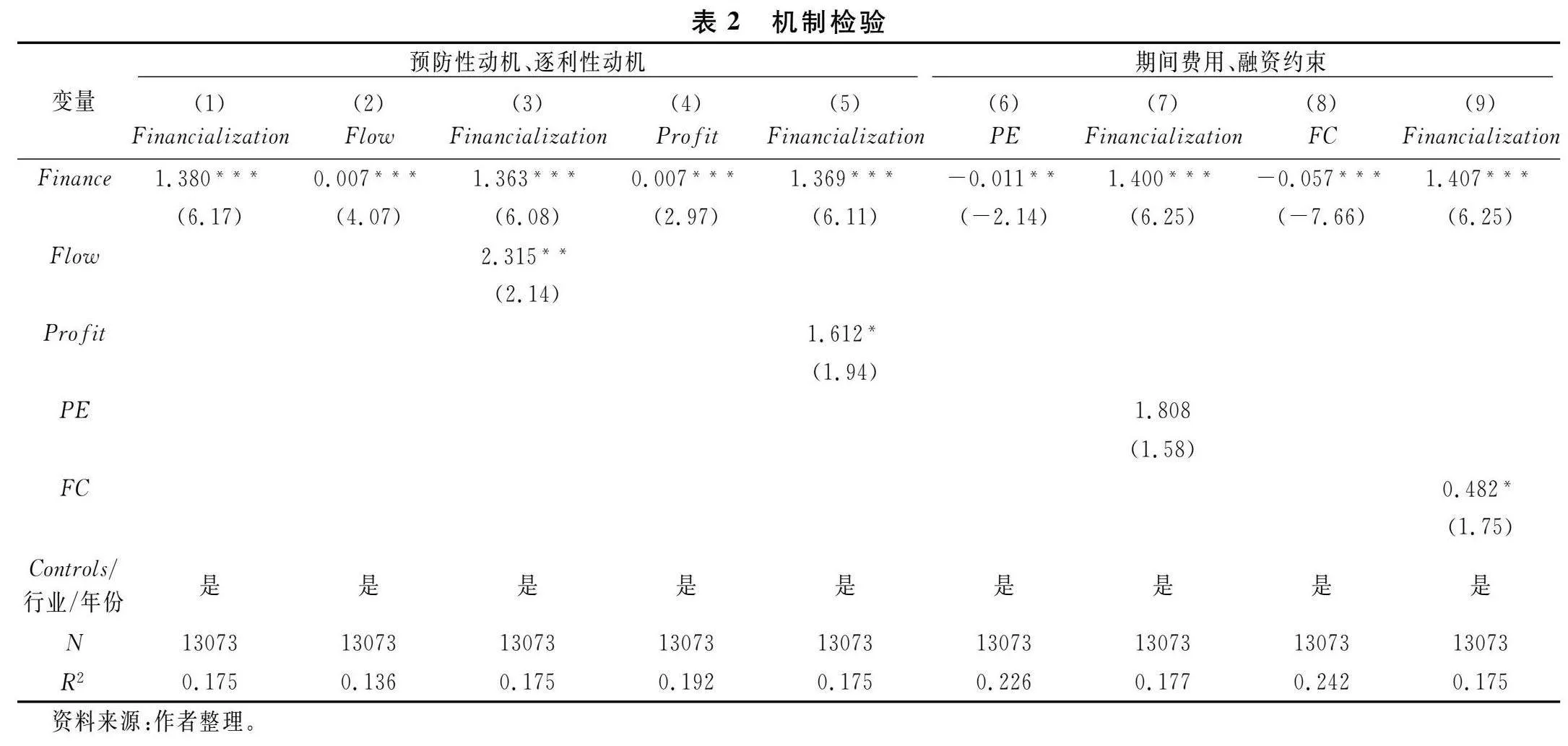

表2為中介效應檢驗結果。數字金融在1%的顯著性水平上正向促進企業預防性動機與逐利性動機,預防性動機與逐利性動機的系數顯著為正,二者均提高企業金融化水平,并且預防性動機的系數遠高于逐利性動機,企業金融化的動機更多是平滑自身風險。在加入預防性動機與逐利性動機后,列(3)、列(5)中數字金融的系數低于列(1),因此認為預防性動機與逐利性動機均存在部分中介效應,即數字金融增強了企業預防性動機與逐利性動機進而促進企業金融化,假設H2與假設H3得以驗證。

列(7)、列(9)中期間費用和融資約束為正,二者與企業金融化同向變動,而列(6)、列(8)中數字金融顯著降低企業期間費用和融資約束,即數字金融可以通過降低企業期間費用和緩解融資約束在一定程度上抑制企業金融化趨勢③。列(1)、列(7)、列(9)中數字金融的系數均在1%的水平上高度顯著,說明數字金融對企業金融化的總效應與直接效應為正。綜合來看,雖然期間費用和融資約束的負向間接效應弱化了數字金融對企業金融化直接正向效應的影響,但總效應上數字金融依然顯著促進企業金融化,企業金融化并未被抑制,假設H4與假設H5不成立。

(五)異質性分析

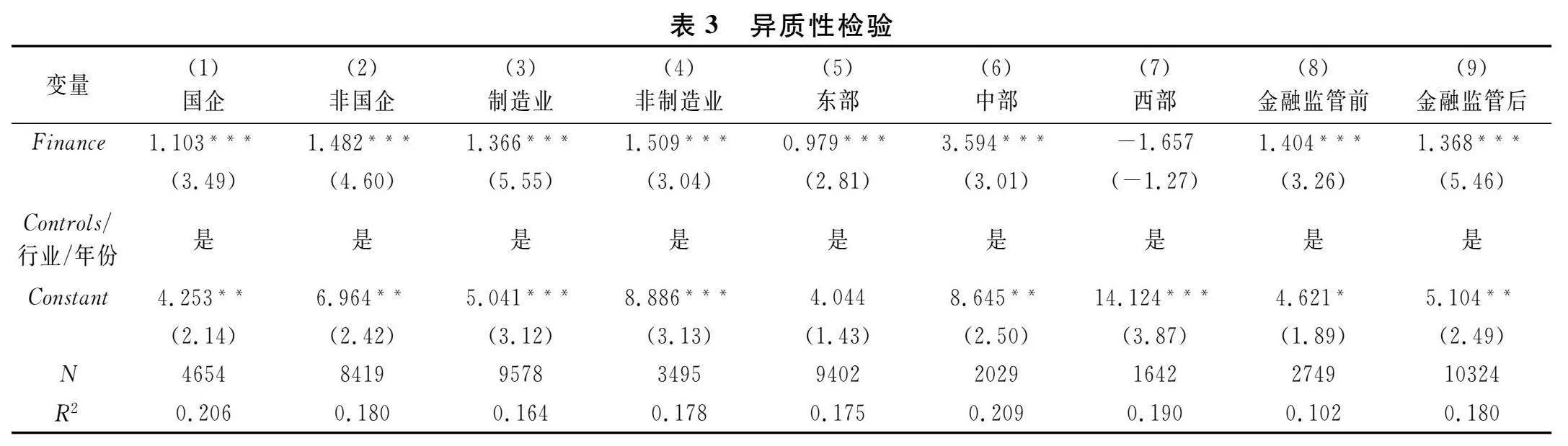

1.企業屬性。

國有企業具有資源稟賦優勢且在信貸資源配置上享有優先權,因此數字金融對國有企業和非國有企業的金融化效應可能存在差異。由表3列(1)和列(2)可知,雖然系數均在1%的水平上高度顯著,但國有企業數字金融的估計系數低于非國有企業,說明數字金融對國有企業金融化的促進作用小于非國有企業。造成這種差距的原因可能在于,與非國有企業相比,國有企業擁有政府信用背書和資源、政策傾斜,進而面臨較小的經營風險和融資約束,使得數字金融的渠道作用較弱[32]。而非國有企業近些年面臨著融資和經營的雙重壓力,因此更迫切地希望借助數字金融形成金融資產“蓄水池”效應,改善自身經營狀況[18]。

2.行業。

制造業在國家經濟社會發展中舉足輕重,有必要探究數字金融對制造業和非制造業的金融化效應差異。由表3列(3)和列(4)可知,雖然系數均在1%的水平上高度顯著,但制造業數字金融的估計系數遠低于非制造業,說明制造業受數字金融“脫實向虛”的影響小于非制造業。一方面,數字金融的發展改善了傳統金融結構存在的“領域錯配”問題,使得資金更多地流入制造業,為制造業企業的創新活動和生產經營提供保障[20];另一方面,相對于非制造業,制造業享受的數字紅利更多。數字化重塑了價值鏈,大幅提升制造業附加價值,使得制造業企業更專注于主營業務發展[21]。因此,數字金融對制造業金融化的影響較小,制造業進行金融投資的目的也很可能是“反哺”主營業務發展。

3.地區。

區域科技與金融差異創造了新形式的“數字鴻溝”,故將樣本分為東部、中部、西部3個子樣本,探究數字金融對三個地區的金融化效應差異[33]。由表3列(5)~列(7)可知,西部地區數字金融的系數為負且不顯著,東部地區和中部地區數字金融的系數在1%水平上顯著為正,即數字金融顯著促進了東部地區和中部地區企業的金融化,但對西部地區企業的金融化作用不明顯。原因可能在于,數字金融的本質還是金融,其作用發揮依賴于已有的金融基礎,而東部地區和中部地區的金融發展水平高于西部地區,進行金融投資獲利更豐厚,這大大提高了東部地區和中部地區企業金融化的可能;此外,相較于西部地區,東部地區和中部地區人力、商業資本雄厚,創新環境優渥,企業多元化經營能力較強,更有可能進入金融、房地產等領域跨行套利。另外,東部地區數字金融估計系數小于中部地區,原因可能是東部地區金融業發展已經較為完善,中部地區在政策扶持下具有更大的發展潛力。

4.金融監管。

2015年,中國人民銀行等十部委聯合發布的《關于促進互聯網金融健康發展的指導意見》拉開了金融監管的序幕。因此,有必要以2015年為節點探究金融監管前后數字金融對企業的金融化影響的差異。由表3列(8)和列(9)可知,雖然系數均在1%的水平上高度顯著,但金融監管后數字金融的估計系數小于金融監管前,說明金融監管抑制了數字金融對企業的金融化促進作用。可能的原因在于,金融監管的施行一方面規范了數字金融市場,大大減少了企業的跨行套利和金融欺詐等行為,在一定程度上遏制了企業過度金融投資;另一方面,數字金融市場的有序和規范進一步改善了企業融資環境,紓解企業融資困境,保障了企業主營業務發展,從而降低了企業金融化水平。

五、進一步分析

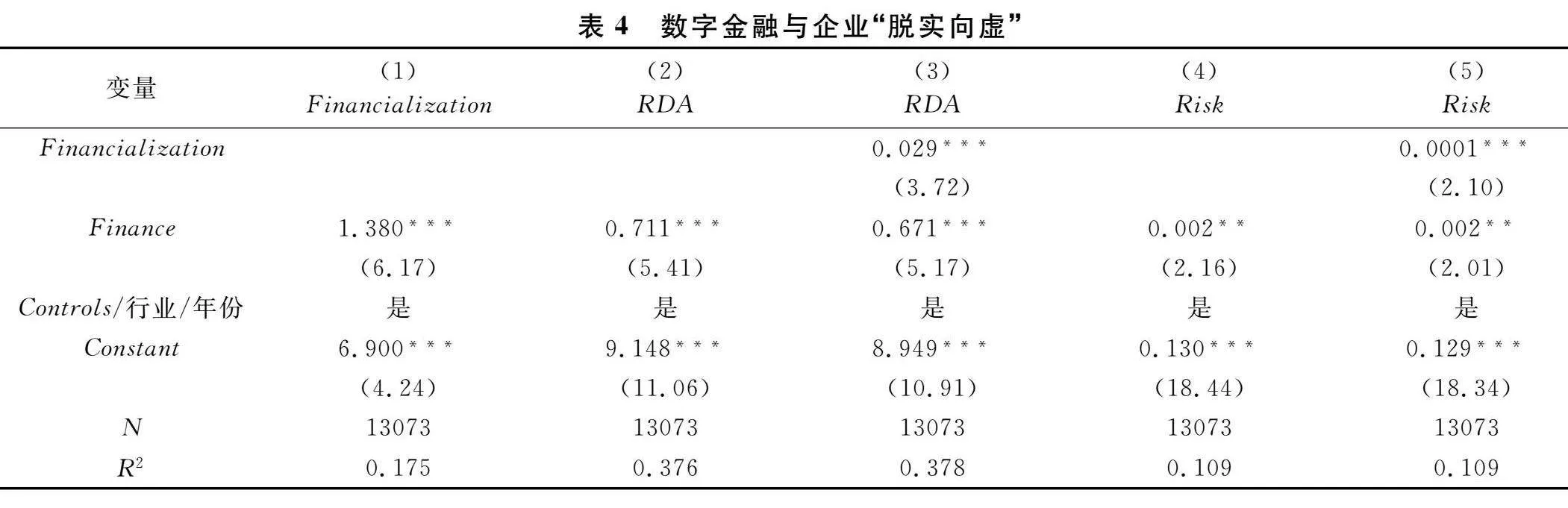

(一)數字金融、企業金融化與企業創新

數字金融是導致企業脫實向虛、疏離自身主營業務發展的“幫兇”,還是有助于反哺實業進而實現“虛實互補”的重要“抓手”?本文進一步探究數字金融、企業金融化與企業創新三者的關系,其中,企業創新用企業研發投入強度(RDA)來衡量。

表4列(2)表明,數字金融在1%水平上顯著促進企業創新,這與大多數學者的研究結果相一致[9,21]。列(3)中,企業金融化的系數為正且在1%水平上顯著,說明企業金融化有利于企業創新。綜合列(1)~列(3)來看,企業金融化通過了中介效應檢驗,說明數字金融能通過企業金融化促進企業創新。數字金融的出現為企業創新發展提供了契機,企業除了通過數字金融渠道直接低成本獲取研發資金外,還能通過金融化助力研發創新[9]。一方面,相對于固定資產,金融資產流動性更強,可在資金匱乏時及時變現,保證研發活動持續進行;另一方面,企業能通過合理、適度配置金融資產實現資產增值,獲得豐厚回報,為企業研發注入資金[8]。因此,現階段數字金融能通過企業金融化促進企業創新,實現“虛實互補”。

(二)數字金融、企業金融化與企業經營風險

數字金融促進企業金融化的同時,企業的經營風險是否會同步增加[14]?本文接下來探究數字金融、企業金融化與企業經營風險三者的關系,其中,企業經營風險用企業資產收益率的波動(Risk)來衡量,波動越大企業經營風險也越大[3]。

表4列(4)表明,數字金融在5%水平上顯著促進企業經營風險;列(5)中,企業金融化的系數為正且在1%水平上顯著,說明企業金融化正向促進企業經營風險。綜合來看,企業金融化通過了中介效應檢驗,說明數字金融通過企業金融化增加了企業經營風險。這是因為金融投資本身就存在風險,當企業借助數字金融進行金融投資時,投資風險也同步附加在企業的發展過程中,轉化為企業經營風險[3]。尤其當虛擬經濟繁榮時,許多缺乏金融投資經驗與背景的企業在同伴效應下盲目跟風配置金融資產,增加了企業經營的不確定性[15]。另外,企業進行數字金融融資的同時也會產生負債,而利息償還壓力下企業管理層會更加注重短期收益,造成管理“近視”,這無疑會增加企業經營風險[18]。因此,企業在做出金融投資決策時,要綜合考量投資項目風險、自身盈利能力和償債能力,確保經營風險在可控制的范圍內。

六、結論與建議

本文運用2011—2021年中國滬深A股3047家上市公司數據,研究了數字金融與企業金融化之間的關系。研究發現,數字金融促進企業金融化,尤其在非國有企業、非制造業企業、東部地區和中部地區效果更顯著。預防性動機和逐利性動機在數字金融和企業金融化之間表現出中介效應;期間費用和融資約束在數字金融和企業金融化之間表現出遮掩效應。從總體來看,數字金融作用下的企業并未“脫實向虛”或“脫虛向實”,而是處在“虛實互補”階段,但應注意防范企業經營風險的同步加劇。

基于上述結論提出如下建議:(1)企業應以數字金融為契機合理配置金融資產,利用數字金融工具適當增加流動性,平滑固定資產投資風險和市場風險以降低企業預防性動機,拓寬資金來源以緩解融資約束,同時借助人工智能、大數據等技術提升企業科學決策能力,降低企業逐利性動機與期間費用,從而抑制企業過度金融化導致的“脫實向虛”。(2)數字金融通過企業金融化促進企業創新實現“虛實互補”的同時會導致企業經營風險同步加劇,因此,企業在利用數字金融融資渠道增加技術創新投入時應注重優化金融投資結構,減少短期投機性投資,注重對上下游關聯企業的長期實體投資,從而分散企業經營風險,提升產業鏈整體效能,反哺主營業務發展。(3)政府應根據企業異質性分類施策,發揮數字金融對實體企業的積極影響。一方面深化國有企業改革,利用數字金融緩解金融錯配,紓解民營企業融資困境,激發其創新活力,保障民生的同時提升效率和創新意識。另一方面鼓勵東中部地區依靠成熟的金融市場把握技術發展機遇,充分挖掘數字金融發展潛力,放大數字金融服務實體的能力,同時完善西部地區數字基礎設施建設,縮小數字鴻溝,借助數字金融服務優化西部地區創新創業環境。

注釋:

① 限于篇幅,描述性統計表格不予顯示,如有需要可向作者索取。

② 通過分析解釋變量的標準差變化引起的被解釋變量的變動,可以更直觀地看出變動幅度的大小。

③ 列(7)中期間費用(PE)的系數為正但不顯著,進一步做Bootstrap檢驗,結果顯示存在中介效應。

參考文獻:

[1] 周澤將,汪帥,王彪華.經濟周期與金融風險防范——基于股價崩盤視角的分析[J].財經研究,2021,47(6):108-123.

[2] 余怒濤,張華玉,劉昊.非控股大股東與企業金融化:蓄水池還是套利工具?[J].南開管理評論,2023,26(2):96-107.

[3] 杜勇,謝瑾,陳建英.CEO金融背景與實體企業金融化[J].中國工業經濟,2019(5):136-154.

[4] 楊箏,李茫茫,劉放.產融結合與實體企業技術創新:促進還是抑制——基于金融機構持股實體企業的實證研究[J].宏觀經濟研究,2019(10):62-77.

[5] Norden L, Buston C S, Wagner W. Financial innovation and bank behavior:evidence from credit markets[J].Journal of Economic Dynamics and Control,2014(43):130-145.

[6] 王小剛,葛海杉.數字普惠金融對城鄉收入差距的影響研究——基于面板變點模型的影響因素分析[J].廣西師范大學學報(哲學社會科學版),2023,59(4):80-96.

[7] 林春,秦海艷,張瀟,等.數字金融助推我國跨越“中等收入陷阱”[J].財經理論與實踐,2023,44(2):17-24.

[8] 曹裕,楊方杰,劉凡璠.資源配置視角下數字普惠金融對區域創新創業的影響研究[J].湖南大學學報(社會科學版),2023,37(6):36-43.

[9] 謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018,17(4):1557-1580.

[10]諸竹君,袁逸銘,許明,等.數字金融、路徑突破與制造業高質量創新——兼論金融服務實體經濟的創新驅動路徑[J].數量經濟技術經濟研究,2024,41(4):68-88.

[11]Corrado G, Corrado L.Inclusive finance for inclusive growth and development[J].Current Opinion in Environmental Sustainability, 2017(24):19-23.

[12]錢海章,陶云清,曹松威,等.中國數字金融發展與經濟增長的理論與實證[J].數量經濟技術經濟研究,2020,37(6):26-46.

[13]姚德權,劉潤坤.金融科技對金融體系結構的影響研究[J].財經理論與實踐,2023,44(6):2-12.

[14]鐘凱,梁鵬,王秀麗,等.數字普惠金融有助于抑制實體經濟“脫實向虛”嗎?——基于實體企業金融資產配置的分析[J].國際金融研究,2022(2):13-21.

[15]張軍,周亞虹,于曉宇.企業金融化的同伴效應與實體部門經營風險[J].財貿經濟,2021,42(8):67-80.

[16]賀炎林,劉克富.金融科技與中小微企業信貸獲取——基于新三板企業的實證研究[J].技術經濟,2023,42(4):185-199.

[17]Keynes J M.貨幣論[M].北京:商務印書館,2009.

[18]段軍山,莊旭東.金融投資行為與企業技術創新——動機分析與經驗證據[J].中國工業經濟,2021(1):155-173.

[19]方明月,孫鯤鵬.國企混合所有制能治療僵尸企業嗎?——一個混合所有制類啄序邏輯[J].金融研究,2019(1):91-110.

[20]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(5):52-66,9.

[21]焦勇.數字經濟賦能制造業轉型:從價值重塑到價值創造[J].經濟學家,2020(6):87-94.

[22]Duarte J,Siegel S, Young L. Trust and credit:the role of appearance in peer-to-peer lending[J]. The Review of Financial Studies,2012,25(8):2455-2484.

[23]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展: 指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[24]Baron R M, Kenny D A.The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[25]劉勇,白小瀅,唐榮勝.數字金融、創新彈性與工資收入差距[J].中國工業經濟,2023(11):43-61.

[26]Sarma M. Measuring financial inclusion[J].Economics Bulletin,2015, 35(1): 604-611.

[27]陳德萍,曾智海.資本結構與企業績效的互動關系研究——基于創業板上市公司的實證檢驗[J].會計研究,2012(8):66-71,97.

[28]Holgersson H E T,Norman T,Tavassoli S. In the quest for economic significance: assessing variable importance through mean value decomposition[J].Applied Economics Letters,2014,21(8):545-549.

[29]Sterck O. Beyond the stars[J].Journal of Economic Surveys, 2019,33(5):1409-1436.

[30]馮根福,鄭明波,溫軍,等.究竟哪些因素決定了中國企業的技術創新——基于九大中文經濟學權威期刊和A股上市公司數據的再實證[J].中國工業經濟,2021(1):17-35.

[31]喬彬,趙廣庭,沈爍華.數字普惠金融能促進企業綠色創新嗎?[J].南方金融,2022(3):14-27.

[32]Wang R Q, Wang F J, Xu L Y,et al. R&D exenditures, ultimate ownership and future performance: evidence from China[J]. Journal of Business Research, 2017,71(1):47-54.

[33]劉淼.數字鴻溝:定義域的擴展與實踐場景的分析[J].湖南師范大學社會科學學報,2023,52(4):135-142.

(責任編輯:厲亞)

Digital Finance and Enterprise Financialization:

“From Real to Virtual” or “From Virtual to Real”?

QIAO Bin1,SHEN Yuqing1,ZHAO Guangting1,ZHONG Changbiao2

(1.School of Economics and Management, Taiyuan University of Science and Technology,Taiyuan,Shanxi 030024,China;

2. Business School,Ningbo University, Ningbo,Zhejiang 315211,China)

Abstract:Based on the panel data of A-share listed companies in Shanghai and Shenzhen from 2011 to 2021, this paper constructs a two-way fixed effect model to examine the impact of digital finance on corporate financialization and its mechanism. The results show that digital finance enhances profit seeking and preventive motivation, reduces period costs and financing constraints, and overall promotes corporate financialization, especially for non-state-owned enterprises, non manufacturing industries, eastern region and central region, and enterprises before financial regulation. This promotion effect is more prominent. Further analysis shows that digital finance has improved the innovation level and operational risk of enterprises through enterprise financialization. Therefore, enterprises under the influence of digital finance have not “shifted from reality to virtuality” or “shifted from virtuality to reality”, but are in the stage of “virtual real complementarity”. In view of this, the government should accelerate the improvement of the digital finance ecosystem, guide enterprises to use digital finance to reasonably allocate financial assets to support the development of their main business, and pay attention to preventing financial risks.

Key words:digital finance; enterprise financialization; preventive motivation; profit-seeking motivation; operational risk