數(shù)字經(jīng)濟(jì)、融資約束與企業(yè)創(chuàng)新質(zhì)量

2024-12-06 00:00:00劉照德彭博燁沈倩

財經(jīng)理論與實踐 2024年6期

作者簡介: 劉照德(1970—),男,湖南武岡人,博士,廣東財經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院教授,研究方向:數(shù)字經(jīng)濟(jì)與技術(shù)創(chuàng)新。

摘 要:依據(jù)2016—2022年中國數(shù)字經(jīng)濟(jì)數(shù)據(jù)與高新技術(shù)上市公司數(shù)據(jù),運用固定效應(yīng)模型,基于融資約束中介效應(yīng)視角,考量數(shù)字經(jīng)濟(jì)對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的影響。結(jié)果顯示:中國各省(區(qū)、市)數(shù)字經(jīng)濟(jì)發(fā)展不平衡,總體發(fā)展空間較大;數(shù)字經(jīng)濟(jì)促進(jìn)高新技術(shù)企業(yè)創(chuàng)新產(chǎn)出效果顯著,尤其是實質(zhì)性創(chuàng)新。融資約束存在部分中介效應(yīng),對實質(zhì)性創(chuàng)新影響顯著,但對非實質(zhì)性創(chuàng)新的影響不顯著;相較于非國有企業(yè)和東部地區(qū)企業(yè),數(shù)字經(jīng)濟(jì)發(fā)展對國有企業(yè)和中西部地區(qū)企業(yè)創(chuàng)新質(zhì)量的正向影響更大。

關(guān)鍵詞: 數(shù)字經(jīng)濟(jì);創(chuàng)新質(zhì)量;融資約束

中圖分類號:F275 文獻(xiàn)標(biāo)識碼: A 文章編號:1003-7217(2024)06-0076-09

一、引 言

近年來,隨著互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等現(xiàn)代信息技術(shù)不斷取得突破,數(shù)字經(jīng)濟(jì)在經(jīng)濟(jì)社會發(fā)展中的引擎作用日益凸顯。中國信息通信研究院發(fā)布的《2023年中國數(shù)字經(jīng)濟(jì)發(fā)展研究報告》顯示,2022年中國數(shù)字經(jīng)濟(jì)規(guī)模已達(dá)50.2萬億元人民幣。數(shù)字經(jīng)濟(jì)如何與實體經(jīng)濟(jì)深度融合,優(yōu)化創(chuàng)新資源,提升企業(yè)創(chuàng)新質(zhì)量已成為當(dāng)前中國經(jīng)濟(jì)亟須解決的重大問題。

研究表明,數(shù)字經(jīng)濟(jì)和研發(fā)投入對企業(yè)創(chuàng)新績效產(chǎn)生了一定影響。一些學(xué)者認(rèn)為,數(shù)字經(jīng)濟(jì)發(fā)展能為企業(yè)創(chuàng)新提供良好的外部條件,有效降低創(chuàng)新知識的獲取成本,促進(jìn)知識轉(zhuǎn)移和研發(fā)合作,有利于提升企業(yè)創(chuàng)新績效[1,2]。然而,企業(yè)創(chuàng)新產(chǎn)出的實現(xiàn)需要長期的資金支持,如果企業(yè)融資狀況不佳,必然會影響創(chuàng)新項目的投入與產(chǎn)出[3],尤其是對技術(shù)投入有極高要求的高新技術(shù)企業(yè)。技術(shù)創(chuàng)新的高度不確定性、創(chuàng)新項目的信息不對稱,易導(dǎo)致企業(yè)創(chuàng)新活動受到融資約束和研發(fā)資源投入不足等方面的影響,阻礙企業(yè)的創(chuàng)新產(chǎn)出[4]。數(shù)字經(jīng)濟(jì)發(fā)展加速了實體企業(yè)的數(shù)字化轉(zhuǎn)型,也通過互聯(lián)網(wǎng)等現(xiàn)代信息技術(shù)打破了區(qū)域限制,擴(kuò)展了企業(yè)的資源獲取渠道[5],降低了上下游企業(yè)、金融機構(gòu)與企業(yè)之間的信息不對稱程度,對緩解企業(yè)融資約束與提升創(chuàng)新質(zhì)量可能產(chǎn)生較大的影響。綜上,數(shù)字經(jīng)濟(jì)發(fā)展在多大程度上影響企業(yè)的創(chuàng)新產(chǎn)出,對企業(yè)何種類型創(chuàng)新及融資活動支持如何,又以怎樣的邏輯對企業(yè)創(chuàng)新質(zhì)量產(chǎn)生影響需要進(jìn)一步探討。

通過對現(xiàn)有文獻(xiàn)的梳理發(fā)現(xiàn),大部分文獻(xiàn)在研究數(shù)字經(jīng)濟(jì)時主要集中于宏觀層面,重點分析數(shù)字技術(shù)賦能經(jīng)濟(jì)發(fā)展的效果以及數(shù)字經(jīng)濟(jì)在促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級等方面的作用,從微觀層面探究的相關(guān)文獻(xiàn)相對較少。因此,選取2016—2022年中國數(shù)字經(jīng)濟(jì)數(shù)據(jù)與高新技術(shù)上市公司數(shù)據(jù),以融資約束為中介變量,深入探究數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)創(chuàng)新產(chǎn)出的影響,并將創(chuàng)新產(chǎn)出分為實質(zhì)性創(chuàng)新(創(chuàng)新質(zhì)量較高)和非實質(zhì)性創(chuàng)新(創(chuàng)新質(zhì)量一般),以衡量中國高新技術(shù)企業(yè)創(chuàng)新質(zhì)量,從而揭示數(shù)字經(jīng)濟(jì)發(fā)展與高新技術(shù)企業(yè)創(chuàng)新質(zhì)量之間的作用關(guān)系,為研究中國實體企業(yè)創(chuàng)新提供借鑒。

二、文獻(xiàn)回顧與研究假設(shè)

(一)數(shù)字經(jīng)濟(jì)發(fā)展的測算與“穩(wěn)增長”效應(yīng)

關(guān)于測算數(shù)字經(jīng)濟(jì)發(fā)展水平,各國研究者以自身國情為基礎(chǔ)進(jìn)行測算,取得了諸多研究成果。國外現(xiàn)有文獻(xiàn)對數(shù)字經(jīng)濟(jì)發(fā)展水平的測度方法主要有美國BEA法、OECD模式等,這些對度量中國數(shù)字經(jīng)濟(jì)發(fā)

展水平具有重要的參考價值。隨著中國數(shù)字經(jīng)濟(jì)的快速發(fā)展,國內(nèi)學(xué)者重視對數(shù)字經(jīng)濟(jì)發(fā)展的量化研究,取得了一定的研究成果。許憲春等[6]通過對數(shù)字經(jīng)濟(jì)規(guī)模、數(shù)字產(chǎn)品的研究,估算中國數(shù)字經(jīng)濟(jì)的發(fā)展水平;陳雨露[7]基于“技術(shù)經(jīng)濟(jì)范式”的理論框架,從數(shù)字技術(shù)、數(shù)字化生活方式等方面解構(gòu)數(shù)字經(jīng)濟(jì)。學(xué)者們測度數(shù)字經(jīng)濟(jì)發(fā)展的切入角度不同,所得到的測度結(jié)果也不盡相同。

數(shù)字經(jīng)濟(jì)發(fā)展對于穩(wěn)定經(jīng)濟(jì)增長趨勢具有重要作用。有學(xué)者從數(shù)字產(chǎn)業(yè)化與產(chǎn)業(yè)數(shù)字化角度進(jìn)行分析,探究數(shù)字經(jīng)濟(jì)的“穩(wěn)增長”作用。近年的研究不斷拓寬視野,對數(shù)字經(jīng)濟(jì)影響機制進(jìn)行理論分析,并運用大量數(shù)據(jù)與方法實證研究了數(shù)字技術(shù)賦能經(jīng)濟(jì)發(fā)展的路徑及內(nèi)在機制,主要研究成果體現(xiàn)在三個方面:一是在數(shù)字技術(shù)促進(jìn)經(jīng)濟(jì)發(fā)展的內(nèi)在機制方面。數(shù)字技術(shù)通過提升創(chuàng)新能力和人力資本,賦能制造業(yè)轉(zhuǎn)型升級[8];二是在影響路徑方面。通過推演全要素生產(chǎn)率的增長公式,研究得出數(shù)字技術(shù)的賦能路徑和數(shù)字經(jīng)濟(jì)的“促發(fā)展”作用[9];三是在數(shù)字經(jīng)濟(jì)促進(jìn)行業(yè)快速發(fā)展方面。數(shù)字技術(shù)賦能制造業(yè)結(jié)構(gòu)合理化和高度化,促進(jìn)技術(shù)創(chuàng)新的有效產(chǎn)出[10]。綜上所述,數(shù)字經(jīng)濟(jì)能夠有效促進(jìn)經(jīng)濟(jì)穩(wěn)定與發(fā)展,帶動產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級,為技術(shù)創(chuàng)新創(chuàng)造良好的發(fā)展環(huán)境。

(二)數(shù)字經(jīng)濟(jì)與高新技術(shù)企業(yè)創(chuàng)新質(zhì)量

數(shù)字經(jīng)濟(jì)發(fā)展對實體企業(yè)的影響,主要體現(xiàn)在以下兩個方面:一方面,數(shù)字經(jīng)濟(jì)的發(fā)展能夠促進(jìn)實體企業(yè)運營成本的降低。在數(shù)字技術(shù)的高效帶動下,數(shù)字經(jīng)濟(jì)發(fā)展實現(xiàn)了知識和信息的低成本滲透,加速資源要素流動與提升搜尋效率,降低實體企業(yè)發(fā)展的試錯成本[11];數(shù)字經(jīng)濟(jì)發(fā)展能夠大大降低實體企業(yè)搜尋信息的成本,提高經(jīng)營效率[12]。另一方面,數(shù)字經(jīng)濟(jì)發(fā)展能夠促進(jìn)企業(yè)經(jīng)營模式升級[13]。數(shù)字技術(shù)通過改變信息傳遞方式,提高效率并拓展載體,進(jìn)而帶動現(xiàn)代企業(yè)經(jīng)營模式的更迭[14]。無論是企業(yè)價值的提高,還是企業(yè)經(jīng)營模式的改變,都在一定程度上助力企業(yè)創(chuàng)新質(zhì)量的提升。

創(chuàng)新活動是經(jīng)濟(jì)增長和經(jīng)濟(jì)高質(zhì)量發(fā)展的重要源泉,是帶動中國經(jīng)濟(jì)轉(zhuǎn)型升級的重要動力。國外學(xué)者Hirshleifer等[15]認(rèn)為創(chuàng)新是推動經(jīng)濟(jì)增長的關(guān)鍵動力,能增強企業(yè)的創(chuàng)新能力:一方面,可以提高企業(yè)自身產(chǎn)品的技術(shù)含量,增強其市場競爭力;另一方面,在一定程度上可以穩(wěn)定宏觀經(jīng)濟(jì)和就業(yè),促進(jìn)經(jīng)濟(jì)有序發(fā)展。國內(nèi)學(xué)者黨力等[16]、唐松等[17]認(rèn)為,面對日新月異的市場競爭,創(chuàng)新對企業(yè)產(chǎn)品質(zhì)量具有十分重要的作用,是企業(yè)長遠(yuǎn)發(fā)展的“命脈”。可見,數(shù)字經(jīng)濟(jì)對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量有重要的影響:一方面,數(shù)字經(jīng)濟(jì)發(fā)展通過數(shù)字技術(shù)優(yōu)化高新技術(shù)企業(yè)資源,降低企業(yè)成本并提高勞動效率,賦予企業(yè)一定的內(nèi)生發(fā)展動力,激發(fā)高新技術(shù)企業(yè)創(chuàng)新的潛力;另一方面,數(shù)字經(jīng)濟(jì)發(fā)展為高新技術(shù)企業(yè)創(chuàng)新營造了良好的發(fā)展環(huán)境,數(shù)字技術(shù)手段搭建了高新技術(shù)企業(yè)創(chuàng)新所必需的基礎(chǔ)設(shè)施,有利于提升高新技術(shù)企業(yè)創(chuàng)新質(zhì)量。基于此,提出:

假設(shè)1 數(shù)字經(jīng)濟(jì)的發(fā)展可以提升高新技術(shù)企業(yè)創(chuàng)新質(zhì)量。

(三)融資約束的中介效應(yīng)

數(shù)字經(jīng)濟(jì)發(fā)展能夠提升生產(chǎn)資料在企業(yè)日常經(jīng)營過程中的整體利用效率,有利于提高企業(yè)生產(chǎn)經(jīng)營效率。數(shù)字技術(shù)的有效利用能夠降低上下游企業(yè)之間的信息不對稱程度,提升對企業(yè)創(chuàng)新活動的信任程度,進(jìn)而緩解企業(yè)的融資約束,且通過自身資源配置的完善,為企業(yè)創(chuàng)新投入獲得更為充足的資金支持。

與傳統(tǒng)企業(yè)創(chuàng)新相比,高新技術(shù)企業(yè)創(chuàng)新具有周期長、回報慢、評估難、風(fēng)險大等特點。較長的研發(fā)周期和巨大的投資風(fēng)險使得投資者難以區(qū)分研發(fā)項目優(yōu)劣,易導(dǎo)致高新技術(shù)企業(yè)融資約束問題[18],進(jìn)而抑制高新技術(shù)企業(yè)研發(fā)投入和創(chuàng)新產(chǎn)出。對于高新技術(shù)企業(yè)來說,在經(jīng)營過程中關(guān)于創(chuàng)新產(chǎn)出的競爭會更加激烈,要求更高,加之企業(yè)創(chuàng)新活動需要大量資金投入,但產(chǎn)出效率可能較低,因此常年遭受資金不足的束縛[19]。數(shù)字經(jīng)濟(jì)能夠利用技術(shù)手段促進(jìn)企業(yè)信息的溝通與共享,提升信息收集及服務(wù)效率,有利于提升高新技術(shù)企業(yè)經(jīng)營效率,增強企業(yè)的融資信用,降低企業(yè)獲取外部資金的難度,緩解企業(yè)創(chuàng)新活動的融資約束,有效促進(jìn)企業(yè)創(chuàng)新。基于此,提出:

假設(shè)2 數(shù)字經(jīng)濟(jì)發(fā)展可以緩解企業(yè)的融資約束,進(jìn)而提升高新技術(shù)企業(yè)創(chuàng)新質(zhì)量。

三、變量選擇與模型構(gòu)建

(一)變量選擇與數(shù)據(jù)來源

1. 被解釋變量:高新技術(shù)企業(yè)創(chuàng)新質(zhì)量。許多文獻(xiàn)選擇研發(fā)投入作為企業(yè)創(chuàng)新質(zhì)量的衡量指標(biāo),本文認(rèn)為,企業(yè)創(chuàng)新質(zhì)量的關(guān)鍵在于其實質(zhì)性創(chuàng)新產(chǎn)出。本文借鑒郭玥[20]的做法,以專利申請數(shù)量來衡量企業(yè)創(chuàng)新產(chǎn)出。為了更好體現(xiàn)高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的差異性,將企業(yè)創(chuàng)新產(chǎn)出(專利數(shù),Pat)分為實質(zhì)性創(chuàng)新(發(fā)明專利數(shù),Invpat)與非實質(zhì)性創(chuàng)新(包括實用新型和外觀設(shè)計數(shù)量,Genpat)。發(fā)明專利的技術(shù)含量高,能夠很好體現(xiàn)高新技術(shù)企業(yè)創(chuàng)新質(zhì)量,非發(fā)明專利(包括實用新型和外觀設(shè)計)的技術(shù)含量較低,難以體現(xiàn)高新技術(shù)企業(yè)創(chuàng)新產(chǎn)出的質(zhì)量。另外,本文使用研發(fā)支出總額的自然對數(shù)(RD)替換企業(yè)專利這一變量進(jìn)行穩(wěn)健性檢驗。

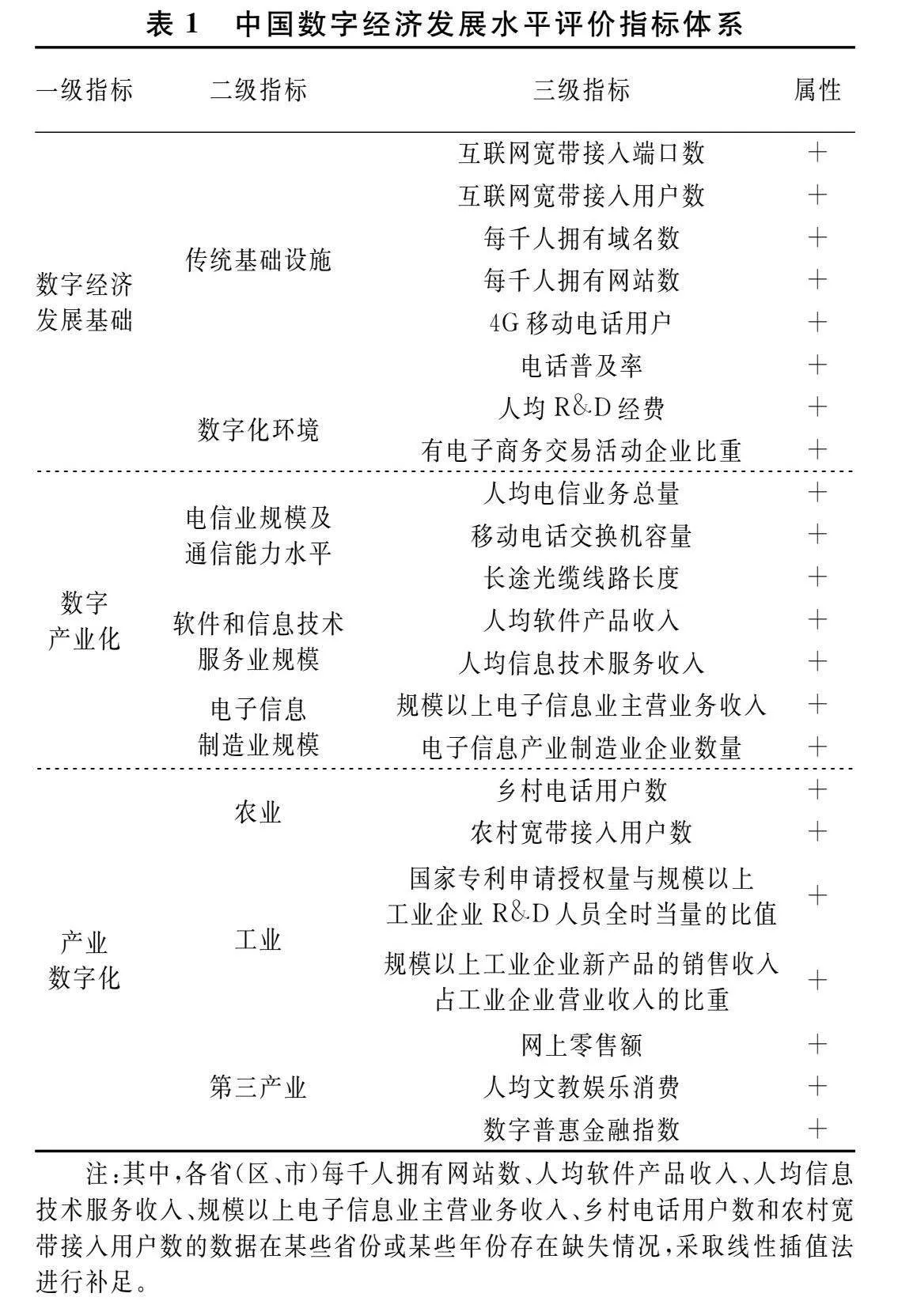

2. 解釋變量:數(shù)字經(jīng)濟(jì)。在現(xiàn)階段的研究成果中,已有部分學(xué)者對數(shù)字經(jīng)濟(jì)發(fā)展水平進(jìn)行測度,但尚未有統(tǒng)一的標(biāo)準(zhǔn)。本文借鑒申明浩等[21]的做法,根據(jù)中國國情,考慮數(shù)字經(jīng)濟(jì)發(fā)展內(nèi)涵,在構(gòu)建數(shù)字經(jīng)濟(jì)發(fā)展水平指標(biāo)時,選擇了數(shù)字產(chǎn)業(yè)化、產(chǎn)業(yè)數(shù)字化和數(shù)字經(jīng)濟(jì)發(fā)展基礎(chǔ)作為一級衡量指標(biāo)。隨后,進(jìn)一步將三個一級指標(biāo)加以細(xì)化,劃分為8個二級指標(biāo),再細(xì)分為22個對應(yīng)三級指標(biāo)。在此基礎(chǔ)上,運用客觀賦值法進(jìn)行指標(biāo)合成,構(gòu)造省域數(shù)字經(jīng)濟(jì)發(fā)展水平。指標(biāo)選取如表1所示。

本文采用熵值法測算數(shù)字經(jīng)濟(jì)發(fā)展,在一定程度上避免了主觀賦權(quán)法測度所產(chǎn)生的偏誤。

首先,對所選取的正向指標(biāo)與負(fù)向指標(biāo)進(jìn)行相關(guān)的處理。

正向指標(biāo):

Xij=Xij-min XjmaxXj-min Xj(1)

負(fù)向指標(biāo):

Xij=maxXj-XijmaxXj-min Xj(2)

式(1)和式(2)中,maxXj是指每年該指標(biāo)中的最大值,minXj是最小值,Xij是第i個指標(biāo)第j年無量綱結(jié)果。

其次,計算涉及指標(biāo)客觀權(quán)重,用Wij表示:

Wij=Xij∑mi=1Xij(3)

再次,計算不同指標(biāo)信息熵值Sj,m為測度年限:

sj=-1ln m∑mi=1Wij×ln wij (4)

接著,計算信息熵冗余度yj:yj=1-sj,根據(jù)信息熵冗余度求指標(biāo)權(quán)重。

αj=yj∑mi=1yj (5)

最后,通過多重線性函數(shù)加權(quán)測算得到31個省(區(qū)、市)2016—2022年的數(shù)字經(jīng)濟(jì)發(fā)展水平(DIE)。

DIEi=∑mi=1αj×wij(6)

3. 中介變量:融資約束。Fazzari等[22]認(rèn)為面臨外部融資約束的企業(yè)會表現(xiàn)出較強的“投資現(xiàn)金流敏感性”,以此作為衡量指標(biāo),但其合理性受到部分學(xué)者質(zhì)疑。Kaplan和Zingales[23]構(gòu)建了融資約束KZ指數(shù),以更全面的財務(wù)數(shù)據(jù)與指標(biāo)計算所得,能夠更好地代表企業(yè)融資約束。本文采用KZ指數(shù)作為代表變量,KZ指數(shù)越高,企業(yè)所面臨的融資約束越大。

4. 控制變量。(1)企業(yè)規(guī)模(Size):在高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的影響因素中,企業(yè)規(guī)模是一個重要變量。馮根福等[24]認(rèn)為,規(guī)模越大的企業(yè)通常有更多自有資金,與中小企業(yè)相比受融資限制程度低,更傾向于長期投資,通過創(chuàng)新提高市場競爭力。本文以總資產(chǎn)的自然對數(shù)衡量企業(yè)規(guī)模。(2)資產(chǎn)負(fù)債率(Level):資產(chǎn)負(fù)債率反映了企業(yè)股本結(jié)構(gòu)與償付能力。O’Brien等[25]和溫軍等[26]認(rèn)為,股本結(jié)構(gòu)和償付能力是影響企業(yè)創(chuàng)新績效的因素之一。本文以企業(yè)負(fù)債與總資產(chǎn)的比值衡量資產(chǎn)負(fù)債率。(3)成長性(Growth):企業(yè)成長性對創(chuàng)新行為產(chǎn)生重要影響。Richardson等[27]認(rèn)為企業(yè)成長性對其創(chuàng)新能力有顯著影響。擁有增長潛力的企業(yè)一般面臨較大的資金壓力,不利于推進(jìn)風(fēng)險高、投資期限長的創(chuàng)新活動。本文以總資產(chǎn)增長率衡量企業(yè)成長性。(4)固定資產(chǎn)比(PPE):固定資產(chǎn)會影響企業(yè)創(chuàng)新質(zhì)量。固定資產(chǎn)能夠在一定程度上反映出企業(yè)的生產(chǎn)、技術(shù)條件;同時,固定資產(chǎn)也能夠成為抵押物,有利于提升企業(yè)整體融資能力。本文以固定資產(chǎn)與總資產(chǎn)的比值衡量固定資產(chǎn)比。(5)營運能力(Tur):企業(yè)營運能力高低會影響企業(yè)的整體經(jīng)營。一方面,企業(yè)各項資產(chǎn)的利用效率能直接影響企業(yè)資金的充足性,這在一定程度上將影響企業(yè)的創(chuàng)新投入能力;另一方面,營運能力也體現(xiàn)了企業(yè)管理者的治理理念,在一定程度上影響企業(yè)對創(chuàng)新的重視程度。本文使用總資產(chǎn)周轉(zhuǎn)率來衡量營運能力。(6)企業(yè)價值(TobinQ):企業(yè)價值受管理層經(jīng)營的影響,與企業(yè)創(chuàng)新投入息息相關(guān)。一般而言,具備不同價值的企業(yè)投資效率存在差異性[28],加之投資是企業(yè)創(chuàng)新質(zhì)量的重要前提,因此,企業(yè)價值會對其創(chuàng)新質(zhì)量產(chǎn)生較大影響。本文以托賓Q值衡量企業(yè)價值。

5. 數(shù)據(jù)來源。本文所使用的數(shù)字經(jīng)濟(jì)數(shù)據(jù)來源于國家統(tǒng)計局和31個省(區(qū)、市)的統(tǒng)計局官網(wǎng),高新技術(shù)企業(yè)專利數(shù)據(jù)來自同花順I(yè)find數(shù)據(jù)庫。高新技術(shù)企業(yè)的行業(yè)劃分標(biāo)準(zhǔn)參照GB/T4754行業(yè)分類標(biāo)準(zhǔn),企業(yè)數(shù)據(jù)來自國泰安數(shù)據(jù)庫,企業(yè)所屬省份特征數(shù)據(jù)來源于國家統(tǒng)計局和31個省(區(qū)、市)的統(tǒng)計局官網(wǎng)。經(jīng)過上述處理,最終得到2016—2022年9884個觀測值。

(二)模型構(gòu)建

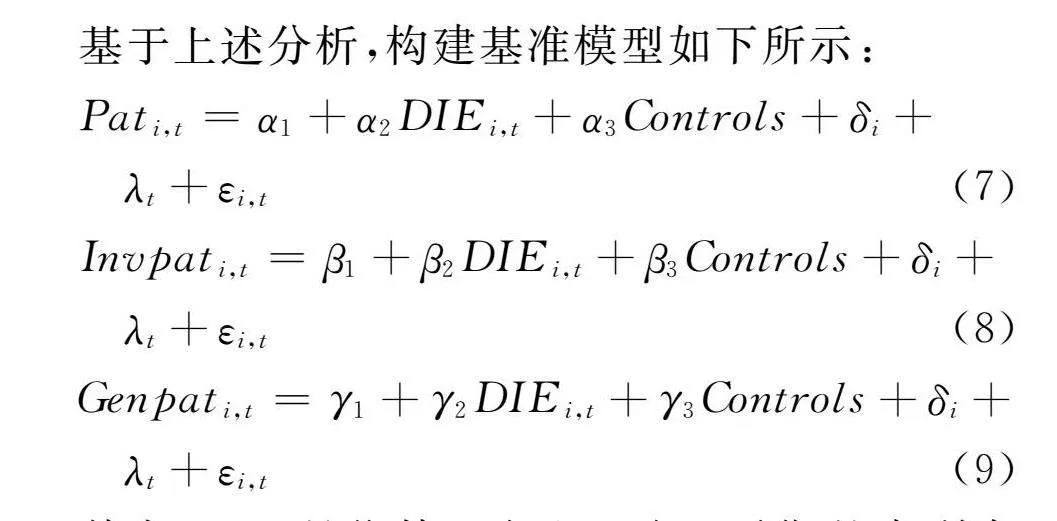

基于上述分析,構(gòu)建基準(zhǔn)模型如下所示:

Pati,t=α1+α2DIEi,t+α3Controls+δi+

λt+εi,t(7)

Invpati,t=β1+β2DIEi,t+β3Controls+δi+

λt+εi,t (8)

Genpati,t=γ1+γ2DIEi,t+γ3Controls+δi+

λt+εi,t (9)

其中,Patit是指第i個企業(yè)在t時期的專利存量,即創(chuàng)新產(chǎn)出;Invpati,t為實質(zhì)性創(chuàng)新,Genpati,t為非實質(zhì)性創(chuàng)新。DIEi,t是指第i個企業(yè)所在省份在t時期的數(shù)字經(jīng)濟(jì)發(fā)展水平;Controls是指控制變量,包括企業(yè)規(guī)模、資產(chǎn)負(fù)債率、成長性、固定資產(chǎn)比、營運能力、企業(yè)價值;δi為企業(yè)個體固定效應(yīng),λt為年份固定效應(yīng),εi,t為隨機誤差項。

四、實證分析

(一)描述性統(tǒng)計分析

根據(jù)來自同花順I(yè)find數(shù)據(jù)庫和CSMAR的數(shù)據(jù),對各變量進(jìn)行描述性統(tǒng)計分析,結(jié)果見表2。

由表2可知各變量的基本統(tǒng)計特征。其中,Pat、Invpat、Genpat的最小值為0,說明存在部分高新技術(shù)企業(yè)的專利申請數(shù)量為0。專利的最小值與最大值間差異較大,說明高新技術(shù)企業(yè)之間的創(chuàng)新產(chǎn)出存在較大差距。Genpat的標(biāo)準(zhǔn)差較大,達(dá)2.196,非實質(zhì)性創(chuàng)新的平均值僅為2.418,說明在高新技術(shù)企業(yè)的專利存量當(dāng)中,非實質(zhì)性創(chuàng)新存量差距更大,且非實質(zhì)性創(chuàng)新存量平均值低于實質(zhì)性創(chuàng)新,這也在一定程度上說明中國高新技術(shù)企業(yè)更重視創(chuàng)新質(zhì)量。DIE的平均值為0.261,最大值和最小值之差為0.49,說明中國各省(區(qū)、市)數(shù)字經(jīng)濟(jì)總體發(fā)展水平不高,提升的空間較大,且各省(區(qū)、市)的發(fā)展差距也較大。

(二)基準(zhǔn)回歸分析

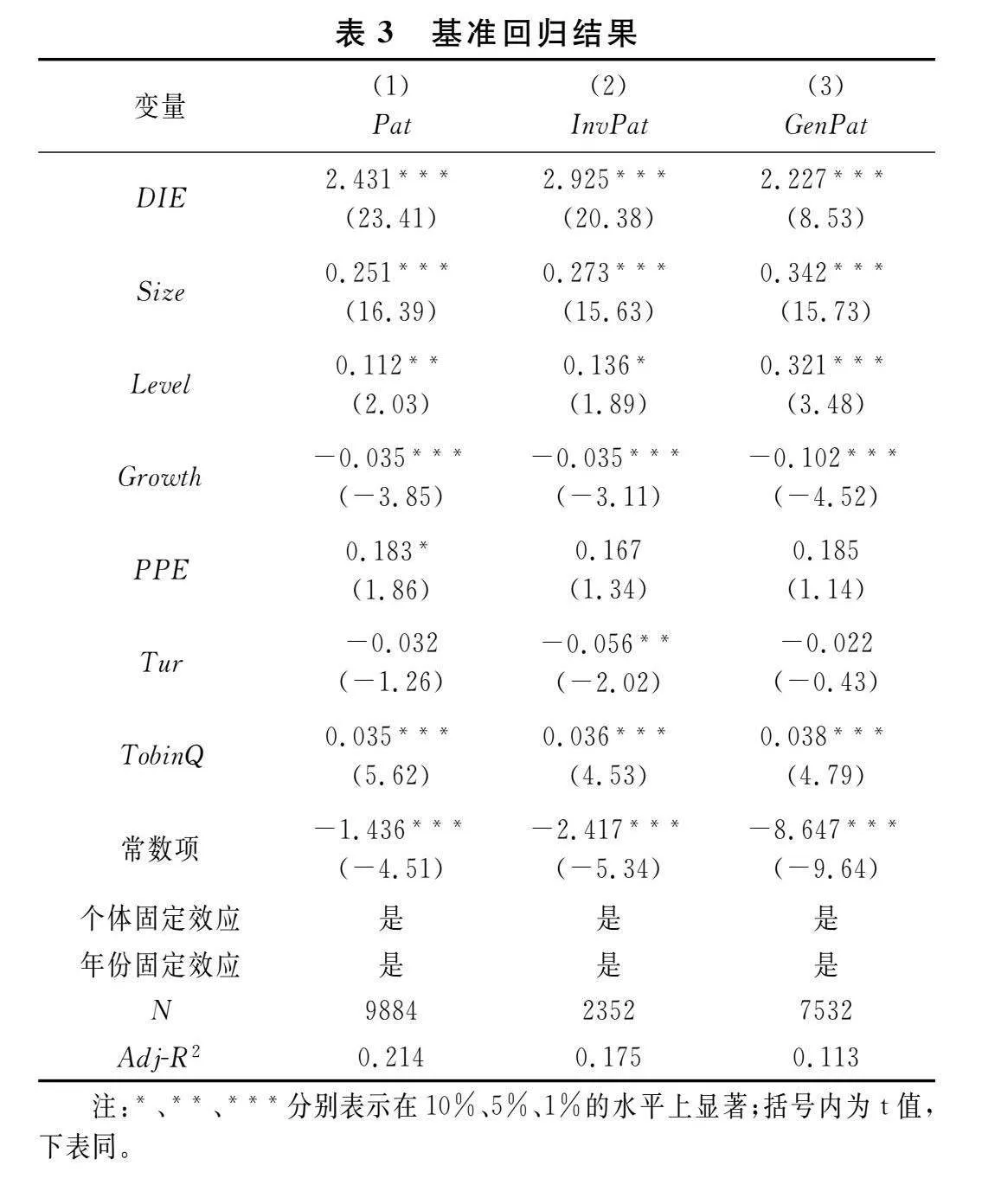

利用式(7)~式(9)分別進(jìn)行回歸分析,表3列(1)~列(3)分別代表被解釋變量Pat、InvPat和GenPat的基準(zhǔn)回歸結(jié)果。

由表3結(jié)果顯示,無論是實質(zhì)性創(chuàng)新還是非實質(zhì)性創(chuàng)新,數(shù)字經(jīng)濟(jì)(DIE)對高新技術(shù)企業(yè)創(chuàng)新產(chǎn)出的回歸系數(shù)分別為2.431、2.925、2.227,在1%水平上顯著且為正,假設(shè)1得到驗證。數(shù)字經(jīng)濟(jì)每增長一個單位,會對高新技術(shù)企業(yè)創(chuàng)新產(chǎn)出產(chǎn)生兩個單位的正向影響。另外,通過對比數(shù)字經(jīng)濟(jì)發(fā)展對企業(yè)實質(zhì)性創(chuàng)新與非實質(zhì)性創(chuàng)新的影響系數(shù),可以發(fā)現(xiàn),數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)實質(zhì)性創(chuàng)新的影響程度高于非實質(zhì)性創(chuàng)新。因此,可以得出數(shù)字經(jīng)濟(jì)發(fā)展能夠顯著提升高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的結(jié)論。在控制變量方面,企業(yè)規(guī)模、資產(chǎn)負(fù)債率以及企業(yè)價值等變量對其創(chuàng)新質(zhì)量產(chǎn)生正向影響且顯著;而企業(yè)成長性與營運能力對其創(chuàng)新質(zhì)量產(chǎn)生負(fù)向影響,即總資產(chǎn)增長率與總資產(chǎn)周轉(zhuǎn)率是不利因素,且對實質(zhì)性創(chuàng)新的負(fù)向影響更為顯著。

(三)內(nèi)生性問題

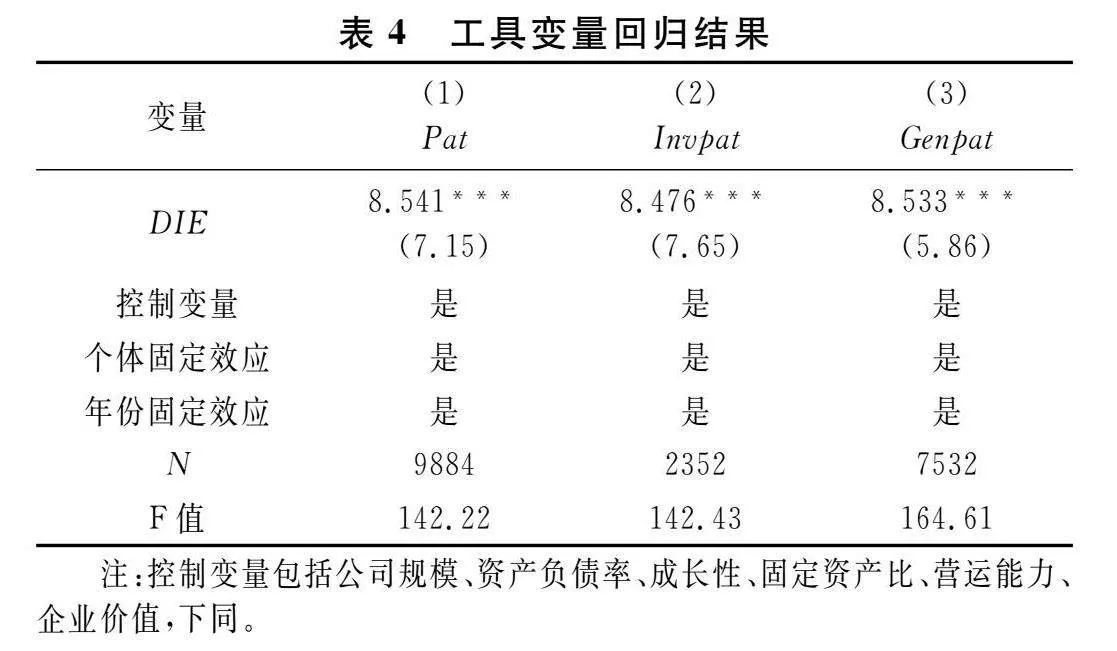

數(shù)字經(jīng)濟(jì)發(fā)展是一個具有宏觀性質(zhì)的變量,受微觀企業(yè)經(jīng)營行為的影響較小,但由于變量遺漏以及對數(shù)字經(jīng)濟(jì)發(fā)展水平的計算誤差,結(jié)果可能會出現(xiàn)一定誤差,從而引起內(nèi)生性問題。本文利用工具變量法弱化內(nèi)生性問題,采用兩階段最小二乘法實證檢驗。所選取的工具變量為各個企業(yè)所在的城市與杭州的球面距離,具有外生性與相關(guān)性。在相關(guān)性方面,2016年G20杭州峰會首次將“數(shù)字經(jīng)濟(jì)”列進(jìn)創(chuàng)新增長藍(lán)圖,杭州市成為數(shù)字經(jīng)濟(jì)開路先鋒,與杭州的球面距離會在一定程度上影響地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展水平;在外生性方面,一般而言,高新技術(shù)企業(yè)的創(chuàng)新程度與杭州的球面距離關(guān)聯(lián)程度較小。表4報告了工具變量回歸結(jié)果。在考慮數(shù)字經(jīng)濟(jì)發(fā)展與高新技術(shù)企業(yè)創(chuàng)新質(zhì)量所可能產(chǎn)生的內(nèi)生性問題后,數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的影響依舊為正,與基準(zhǔn)回歸所得結(jié)論一致。為使結(jié)論更具穩(wěn)健性,本文進(jìn)行了弱工具變量檢驗,F(xiàn)值顯著大于10,故不存在弱工具變量問題。

(四)穩(wěn)健性檢驗

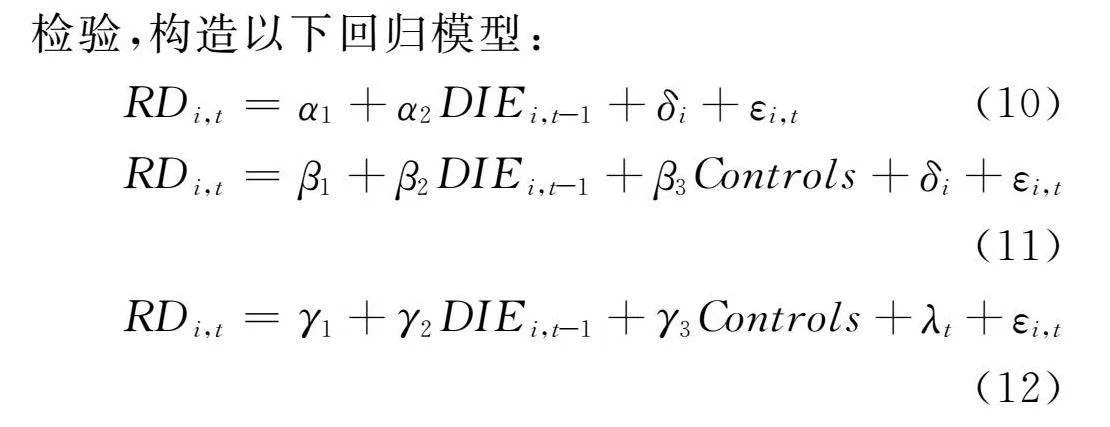

專利數(shù)量展示了高新技術(shù)企業(yè)創(chuàng)新產(chǎn)出,研發(fā)支出代表其在創(chuàng)新活動方面的投入力度。雖然企業(yè)創(chuàng)新質(zhì)量能更好體現(xiàn)出總體創(chuàng)新能力,但數(shù)字經(jīng)濟(jì)發(fā)展必須通過企業(yè)研發(fā)支出發(fā)生作用,從而影響企業(yè)創(chuàng)新產(chǎn)出。因此,為深入檢驗數(shù)字經(jīng)濟(jì)的創(chuàng)新效應(yīng),用企業(yè)研發(fā)支出替代企業(yè)專利數(shù)量進(jìn)行穩(wěn)健性檢驗,構(gòu)造以下回歸模型:

RDi,t=α1+α2DIEi,t-1+δi+εi,t (10)

RDi,t=β1+β2DIEi,t-1+β3Controls+δi+εi,t(11)

RDi,t=γ1+γ2DIEi,t-1+γ3Controls+λt+εi,t (12)

其中,式(10)不控制年份固定效應(yīng),不加入控制變量;式(11)控制了企業(yè)個體固定效應(yīng),并加入了控制變量;式(12)控制了年份固定效應(yīng),并加入了控制變量。表5報告了式(10)、式(11)和式(12)三個模型的實證結(jié)果,三個模型的系數(shù)依舊在1%的水平上顯著為正,表明數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量仍有正向影響。這與前文所得結(jié)論一致。

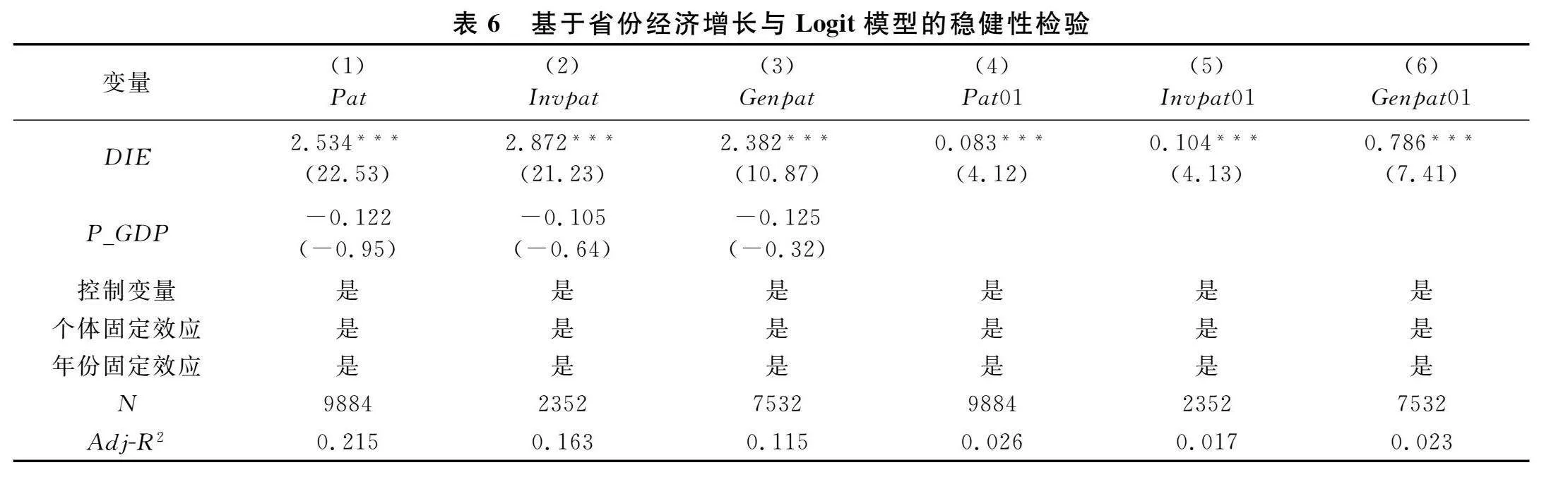

此外,地區(qū)經(jīng)濟(jì)的發(fā)展也必然會影響高新技術(shù)企業(yè)創(chuàng)新質(zhì)量。地區(qū)經(jīng)濟(jì)發(fā)展較好,高新技術(shù)企業(yè)所處的創(chuàng)新環(huán)境及基礎(chǔ)設(shè)施條件更優(yōu)質(zhì)。因此,本文控制了省份經(jīng)濟(jì)增長后進(jìn)行回歸分析,即加入人均GDP作為控制變量,表6列(1)~列(3)為加入省份的人均GDP作為控制變量的回歸結(jié)果。

從表6可以看出,在加入了省份經(jīng)濟(jì)增長這一控制變量后,數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的影響系數(shù)依舊在1%的水平上顯著為正。同時,本文運用Logit模型,構(gòu)造啞變量Pat01、Invpat01和Genpat01進(jìn)行穩(wěn)健性檢驗。其中,當(dāng)企業(yè)具有專利存量時,啞變量取1,否則取0。表6中列(4)~列(6)報告了Logit模型的回歸結(jié)果。可以發(fā)現(xiàn),數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的影響系數(shù)仍然在1%的水平上顯著為正,與上文所得結(jié)論一致。

五、進(jìn)一步分析

(一)融資約束的中介效應(yīng)檢驗

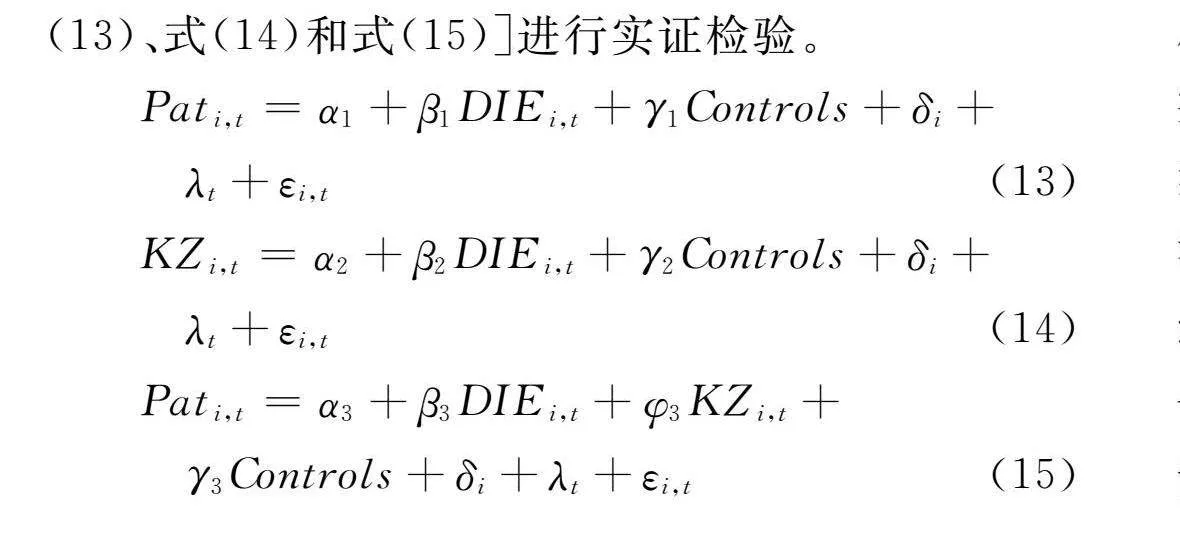

技術(shù)創(chuàng)新具有的高度不確定性以及創(chuàng)新項目存在的信息不對稱,均會導(dǎo)致高新技術(shù)企業(yè)創(chuàng)新項目受到一定的融資約束,進(jìn)而可能導(dǎo)致高新技術(shù)企業(yè)減少研發(fā)投入,降低企業(yè)創(chuàng)新質(zhì)量。數(shù)字經(jīng)濟(jì)發(fā)展可以通過數(shù)字技術(shù)手段,為評估高新技術(shù)企業(yè)創(chuàng)新項目價值提供科學(xué)依據(jù),同時通過構(gòu)建健全的企業(yè)信息體系,消除上下游企業(yè)之間以及同級企業(yè)之間的信息不對稱,多方拓寬融資渠道,緩解企業(yè)的融資約束,提升創(chuàng)新產(chǎn)出質(zhì)量。為了驗證“數(shù)字經(jīng)濟(jì)發(fā)展→緩解企業(yè)融資約束→提升企業(yè)創(chuàng)新質(zhì)量”這一影響路徑,參考溫忠麟等[29]的做法,構(gòu)建模型[式(13)、式(14)和式(15)]進(jìn)行實證檢驗。

Pati,t=α1+β1DIEi,t+γ1Controls+δi+

λt+εi,t (13)

KZi,t=α2+β2DIEi,t+γ2Controls+δi+

λt+εi,t (14)

Pati,t=α3+β3DIEi,t+φ3KZi,t+

γ3Controls+δi+λt+εi,t(15)

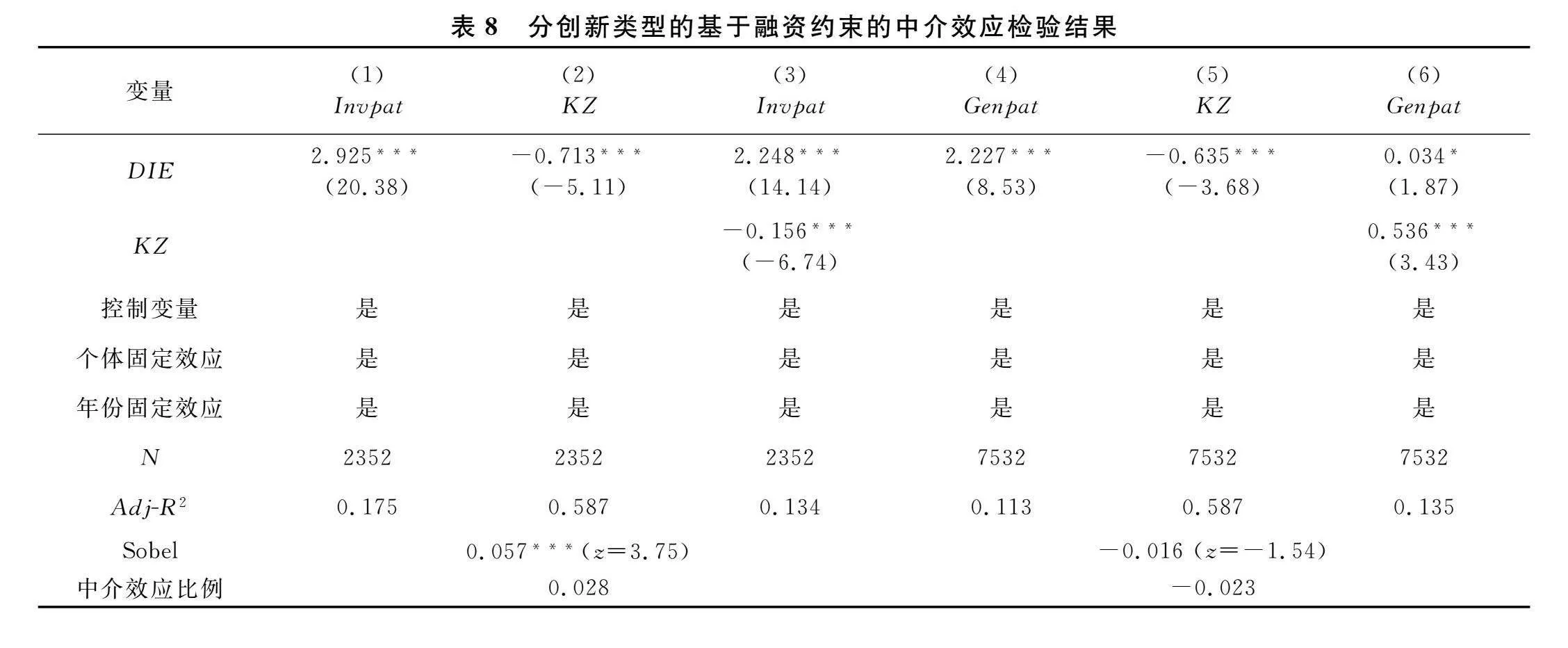

從表7的實證檢驗結(jié)果可以看出,數(shù)字經(jīng)濟(jì)發(fā)展與高新技術(shù)企業(yè)融資約束呈顯著負(fù)向關(guān)系,表明數(shù)字經(jīng)濟(jì)發(fā)展在緩解企業(yè)融資約束方面效果顯著。表7列(3)中,數(shù)字經(jīng)濟(jì)發(fā)展的系數(shù)在1%水平上顯著為正,中介效應(yīng)所占比例為0.025,通過了Sobel檢驗。綜上,數(shù)字經(jīng)濟(jì)發(fā)展確實緩解了融資約束對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的負(fù)向影響。也就是說,數(shù)字經(jīng)濟(jì)發(fā)展能夠通過緩解高新技術(shù)企業(yè)的融資約束,進(jìn)而提升企業(yè)創(chuàng)新質(zhì)量。緩解融資約束這一機制在數(shù)字經(jīng)濟(jì)發(fā)展對企業(yè)創(chuàng)新質(zhì)量的影響中存在部分中介效應(yīng)。假設(shè)2得到部分驗證。

為深入探究數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量在融資約束這一機制上的差異性,將樣本分為實質(zhì)性創(chuàng)新與非實質(zhì)性創(chuàng)新。表8報告了分創(chuàng)新類型的融資約束機制檢驗結(jié)果。結(jié)果顯示,在數(shù)字經(jīng)濟(jì)影響企業(yè)實質(zhì)性創(chuàng)新中,緩解高新技術(shù)企業(yè)融資約束這一影響機制效果顯著,并通過了Sobel檢驗。也就是說,數(shù)字經(jīng)濟(jì)發(fā)展通過緩解融資約束這一機制,有利于提升高新技術(shù)企業(yè)實質(zhì)性創(chuàng)新。在高新技術(shù)企業(yè)非實質(zhì)性創(chuàng)新方面,雖未通過Sobel檢驗,但列(6)中融資約束系數(shù)在1%的水平上顯著為負(fù),數(shù)字經(jīng)濟(jì)發(fā)展水平系數(shù)在10%的水平上顯著為正,融資約束的中介效應(yīng)可能存在。

(二)基于企業(yè)所有權(quán)性質(zhì)的異質(zhì)性分析

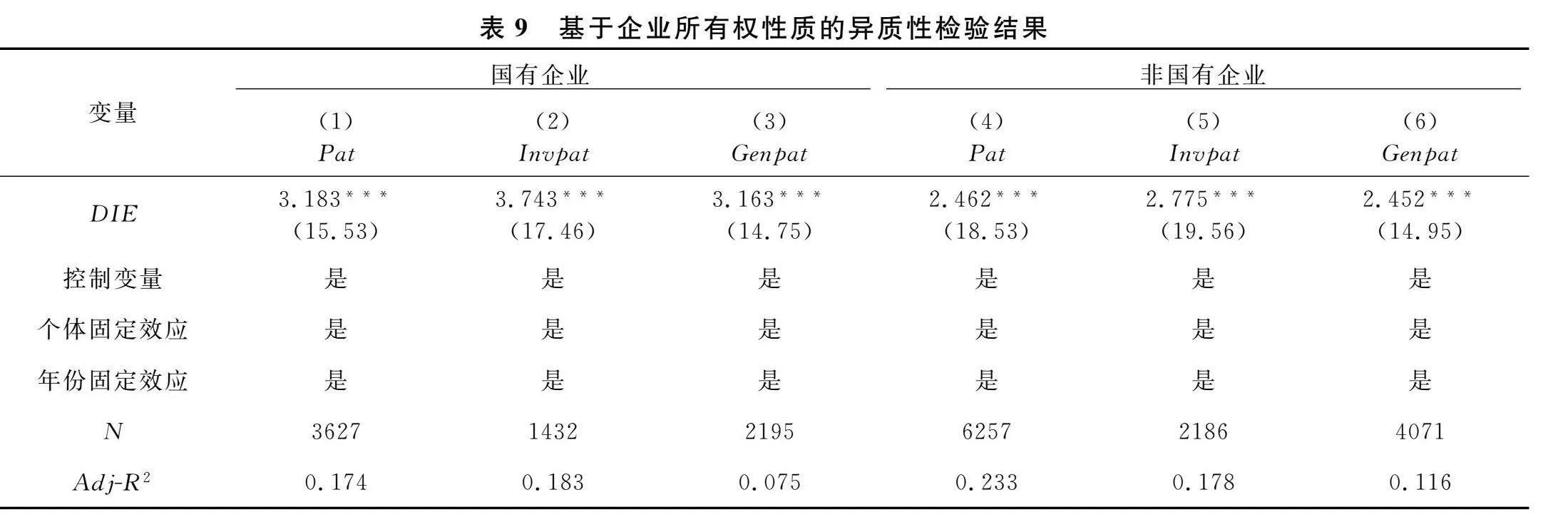

為探究企業(yè)所有權(quán)性質(zhì)是否會影響數(shù)字經(jīng)濟(jì)發(fā)展與高新技術(shù)企業(yè)創(chuàng)新質(zhì)量之間的關(guān)系,按企業(yè)所有權(quán)性質(zhì)劃分,將樣本劃分為國有和非國有企業(yè)兩個樣本群,進(jìn)行分組回歸分析。表9報告了基于企業(yè)所有權(quán)性質(zhì)的異質(zhì)性分析結(jié)果。通過對比研究發(fā)現(xiàn),相較于非國有高新技術(shù)企業(yè),數(shù)字經(jīng)濟(jì)發(fā)展對國有企業(yè)創(chuàng)新質(zhì)量的促進(jìn)作用更強。這可能是因為,國有企業(yè)本身在市場競爭中處于優(yōu)勢位置,在獲取各項技術(shù)資源與金融資源上具備較大優(yōu)勢,數(shù)字經(jīng)濟(jì)發(fā)展在帶動技術(shù)創(chuàng)新促進(jìn)經(jīng)濟(jì)增長過程中,也對高新技術(shù)企業(yè)的技術(shù)基礎(chǔ)存在一定要求,尤其是對于科技含量較高的企業(yè)來說要求更高。因此,無論是企業(yè)的實質(zhì)性創(chuàng)新還是非實質(zhì)性創(chuàng)新,數(shù)字經(jīng)濟(jì)發(fā)展對已有較好技術(shù)基礎(chǔ)的國有企業(yè)創(chuàng)新質(zhì)量來說,所起到的正向影響更大。

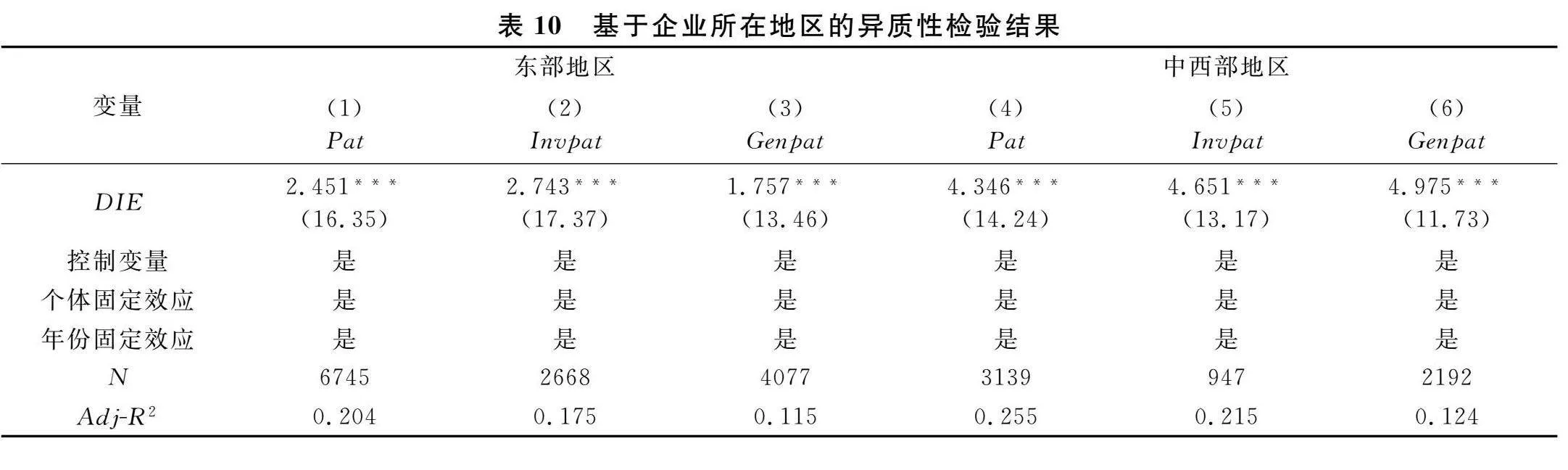

(三)企業(yè)所在地區(qū)的異質(zhì)性分析

為探究企業(yè)所在地區(qū)是否會影響數(shù)字經(jīng)濟(jì)發(fā)展與高新技術(shù)企業(yè)創(chuàng)新質(zhì)量之間的關(guān)系,按企業(yè)所在地區(qū),分為東部與中西部地區(qū)樣本后分組回歸。表10報告了基于企業(yè)所在地區(qū)的異質(zhì)性分析結(jié)果。通過對比研究發(fā)現(xiàn),相較于經(jīng)濟(jì)發(fā)達(dá)的東部地區(qū),數(shù)字經(jīng)濟(jì)發(fā)展對位于中西部地區(qū)企業(yè)創(chuàng)新質(zhì)量的正向影響程度更大。可能的原因是,國家近年來對中西部地區(qū)的數(shù)字化政策傾斜程度較高,首個國家級數(shù)據(jù)中心在2015年落戶貴州,且西部地區(qū)不斷推進(jìn)以數(shù)字技術(shù)為引領(lǐng)、技術(shù)與數(shù)據(jù)為支撐的創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,大大提高了中西部地區(qū)的數(shù)字經(jīng)濟(jì)發(fā)展水平及其對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的正向影響,促使中西部地區(qū)科技創(chuàng)新向縱深推進(jìn),從而有效提升中西部地區(qū)高新技術(shù)企業(yè)創(chuàng)新質(zhì)量。因此,相較于東部地區(qū),中西部地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展對高新技術(shù)企業(yè)創(chuàng)新質(zhì)量的正向影響更為顯著,但非實質(zhì)性創(chuàng)新比實質(zhì)性創(chuàng)新的回歸系數(shù)更大。

六、結(jié)論與建議

依據(jù)2016—2022年中國數(shù)字經(jīng)濟(jì)與高新技術(shù)上市企業(yè)數(shù)據(jù),實證檢驗數(shù)字經(jīng)濟(jì)發(fā)展如何影響高新技術(shù)企業(yè)創(chuàng)新質(zhì)量,得到基準(zhǔn)回歸結(jié)果后,對融資約束的中介效應(yīng)進(jìn)行檢驗,分所有權(quán)性質(zhì)、所在地區(qū)進(jìn)行異質(zhì)性分析。結(jié)果顯示:(1)中國各省(區(qū)、市)數(shù)字經(jīng)濟(jì)發(fā)展不平衡,總

體發(fā)展空間較大。(2)數(shù)字經(jīng)濟(jì)發(fā)展顯著促進(jìn)了高新技術(shù)企業(yè)創(chuàng)新產(chǎn)出,且對實質(zhì)性創(chuàng)新的效果更好。在對工具變量進(jìn)行內(nèi)生性檢驗,以及運用創(chuàng)新投入進(jìn)行穩(wěn)健性檢驗之后,這一結(jié)論依然顯著成立。(3)數(shù)字經(jīng)濟(jì)發(fā)展通過融資約束的部分中介效應(yīng),對實質(zhì)性創(chuàng)新影響顯著,對非實質(zhì)性創(chuàng)新的中介效應(yīng)不顯著。選用KZ指數(shù)充當(dāng)融資約束的代理變量檢驗融資約束的中介效應(yīng),結(jié)果顯示存在部分中介效應(yīng)。(4)相較于非國有企業(yè)和東部地區(qū)企業(yè),數(shù)字經(jīng)濟(jì)發(fā)展對國有企業(yè)和中西部地區(qū)企業(yè)創(chuàng)新質(zhì)量的正向影響更大。

建議:(1)增加數(shù)字經(jīng)濟(jì)領(lǐng)域關(guān)鍵核心技術(shù)的研發(fā)投入,強化企業(yè)技術(shù)創(chuàng)新質(zhì)量提升。鼓勵和支持行業(yè)領(lǐng)軍企業(yè)增加數(shù)字經(jīng)濟(jì)領(lǐng)域關(guān)鍵核心技術(shù)的研發(fā)投入,尤其在人工智能、區(qū)塊鏈、大數(shù)據(jù)等領(lǐng)域,推動以企業(yè)為主導(dǎo)的產(chǎn)學(xué)研深度融合,提供研發(fā)補貼和政策扶持。(2)制定差異化政策措施,縮小數(shù)字經(jīng)濟(jì)不均衡發(fā)展差距。鼓勵和幫助非國有企業(yè)更多地運用數(shù)字技術(shù);加大對中西部地區(qū)數(shù)字技術(shù)基礎(chǔ)設(shè)施的建設(shè),促進(jìn)數(shù)字技術(shù)的有效提升;建立區(qū)域協(xié)調(diào)機制,定期評估各地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展?fàn)顩r,根據(jù)實際情況調(diào)整政策措施,縮小中西部地區(qū)與東部地區(qū)數(shù)字經(jīng)濟(jì)的發(fā)展差距。(3)利用數(shù)字技術(shù)提高融資信用,緩解企業(yè)實質(zhì)性創(chuàng)新的融資約束。利用數(shù)字技術(shù)提高新產(chǎn)品研發(fā)的信息透明度和市場盈利能力,增強企業(yè)的融資信用;多方面尋找融資機會,包括銀行、非銀行金融機構(gòu)、私募股權(quán)、政府基金等渠道,積極探索新的融資方式,為企業(yè)創(chuàng)新活動提供多元化融資渠道,降低融資風(fēng)險和成本,確保企業(yè)在實質(zhì)性創(chuàng)新投入上獲得更精準(zhǔn)的資金支持,進(jìn)一步提升高新技術(shù)企業(yè)的創(chuàng)新質(zhì)量。

參考文獻(xiàn):

[1] 趙濤, 張智, 梁上坤. 數(shù)字經(jīng)濟(jì)、創(chuàng)業(yè)活躍度與高質(zhì)量發(fā)展——來自中國城市的經(jīng)驗證據(jù)[J].管理世界, 2020, 36(10):65-76.

[2] 宋敬, 陳良華, 葉濤. 數(shù)字經(jīng)濟(jì)能夠提升企業(yè)創(chuàng)新質(zhì)量嗎——基于新熊彼特增長理論視角[J]. 科技進(jìn)步與對策, 2023, 40(12):1-11.

[3] 單春霞, 仲偉周, 張林鑫. 中小板上市公司技術(shù)創(chuàng)新對企業(yè)績效影響的實證研究——以企業(yè)成長性、員工受教育程度為調(diào)節(jié)變量[J]. 經(jīng)濟(jì)問題, 2017 (10):66-73.

[4] 袁建國, 后青松, 程晨. 企業(yè)政治資源的詛咒效應(yīng)——基于政治關(guān)聯(lián)與企業(yè)技術(shù)創(chuàng)新的考察[J]. 管理世界, 2015 (1):139-155.

[5] 金環(huán), 于立宏, 徐遠(yuǎn)彬. 數(shù)字經(jīng)濟(jì)、要素市場化與企業(yè)創(chuàng)新效率[J]. 經(jīng)濟(jì)評論, 2024(5):20-36.

[6] 許憲春, 張美慧. 中國數(shù)字經(jīng)濟(jì)規(guī)模測算研究——基于國際比較的視角[J]. 中國工業(yè)經(jīng)濟(jì), 2020(5):23-41.

[7] 陳雨露. 數(shù)字經(jīng)濟(jì)與實體經(jīng)濟(jì)融合發(fā)展的理論探索[J]. 經(jīng)濟(jì)研究, 2023, 58(9):22-30.

[8] 王貴鐸, 崔露莎, 鄭劍飛,等. 數(shù)字經(jīng)濟(jì)賦能制造業(yè)轉(zhuǎn)型升級:異質(zhì)性影響機理與效應(yīng)[J]. 統(tǒng)計學(xué)報, 2021(5):9-23.

[9] 劉平峰, 張旺. 數(shù)字技術(shù)如何賦能制造業(yè)全要素生產(chǎn)率?[J]. 科學(xué)學(xué)研究, 2021, 39(8): 1396-1406.

[10]史丹. 數(shù)字經(jīng)濟(jì)條件下產(chǎn)業(yè)發(fā)展趨勢的演變[J]. 中國工業(yè)經(jīng)濟(jì), 2022, (11):26-42.

[11]Bloom N, Garicano L, Sadun R, et al. The distinct effects of information technology and communication technology on firm organization[J]. Management Science, 2013, 60(12): 2859-2885.

[12]溫珺, 閻志軍, 程愚. 數(shù)字經(jīng)濟(jì)與區(qū)域創(chuàng)新能力的提升[J]. 經(jīng)濟(jì)問題探索, 2019(11): 112-124.

[13]呂鐵, 李載馳. 數(shù)字技術(shù)賦能制造業(yè)高質(zhì)量發(fā)展——基于價值創(chuàng)造和價值獲取的視角[J].學(xué)術(shù)月刊, 2021, 53(4):56-65,80.

[14]李媛媛, 葉舜. 數(shù)字經(jīng)濟(jì)對流通產(chǎn)業(yè)結(jié)構(gòu)高級化的影響研究——基于STR模型非線性效應(yīng)的實證分析[J]. 價格理論與實踐, 2021(6):153-156,167.

[15]Hirshleifer D, Low A, Teoh S H. Are overconfident CEOs better innovators[J]. Journal of Finance, 2012, 67(4):1457-1498.

[16]黨力, 楊瑞龍, 楊繼東. 反腐敗與企業(yè)創(chuàng)新:基于政治關(guān)聯(lián)的解釋[J]. 中國工業(yè)經(jīng)濟(jì), 2015(7):146-160.

[17]唐松, 伍旭川, 祝佳. 數(shù)字金融與企業(yè)技術(shù)創(chuàng)新——結(jié)構(gòu)特征、機制識別與金融監(jiān)管下的效應(yīng)差異[J]. 管理世界, 2020, 36(5):52-66.

[18]馬凌遠(yuǎn), 尤航.科技金融、信息不對稱與融資約束[J]. 財會月刊, 2021, 42(14):56-63.

[19]李春濤, 閆續(xù)文, 宋敏,等. 金融科技與企業(yè)創(chuàng)新——新三板上市公司的證據(jù)[J]. 中國工業(yè)經(jīng)濟(jì), 2020(1):81-98.

[20]郭玥. 政府創(chuàng)新補助的信號傳遞機制與企業(yè)創(chuàng)新[J]. 中國工業(yè)經(jīng)濟(jì), 2018(9):98-116.

[21]申明浩, 譚偉杰, 陳釗泳. 數(shù)字經(jīng)濟(jì)發(fā)展對企業(yè)創(chuàng)新的影響——基于A股上市公司的經(jīng)驗證據(jù)[J]. 南方金融, 2022(2):30-44.

[22]Fazzari S M, Hubbard R G, Petersen B C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988 (1):141-206.

[23]Kaplan S N, Zingales L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. The Quarterly Journal of Economics, 1997, 112(1):169-215.

[24]馮根福, 鄭明波, 溫軍, 等.究竟哪些因素決定了中國企業(yè)的技術(shù)創(chuàng)新——基于九大中文經(jīng)濟(jì)學(xué)權(quán)威期刊和A股上市公司數(shù)據(jù)的再實證[J]. 中國工業(yè)經(jīng)濟(jì), 2021(1):17-35.

[25]O’Brien J P. The capital structure implications of pursuing a strategy of innovation[J]. Strategic Management Journal, 2003, 24(5):141-206.

[26]溫軍, 馮根福. 風(fēng)險投資與企業(yè)創(chuàng)新:“增值”與“攫取”的權(quán)衡視角[J]. 經(jīng)濟(jì)研究, 2018, 53(2):185-199.

[27]Richardson H A,Amason A C,Buchholtz A K, et al. CEO willingness to delegate to the top management team: the influence of organizational performance[J]. The International Journal of Organizational Analysis, 2002, 10(2):134-155.

[28]劉紅霞, 索玲玲. 會計穩(wěn)健性、投資效率與企業(yè)價值[J]. 審計與經(jīng)濟(jì)研究, 2011, 26(5): 53-63.

[29]溫忠麟, 張雷, 侯杰泰, 等.中介效應(yīng)檢驗程序及其應(yīng)用[J]. 心理學(xué)報, 2004(5):614-620.

(責(zé)任編輯:鐘瑤,鄒彬)

Digital Economy, Financing Constraint and

the Quality of Enterprise Innovation

—Empirical Evidence from High-tech Listed Company

LIU Zhaode, PENG Boye, SHEN Qian

(School of Economics, Guangdong University of Finance & Economics, Guangzhou, Guangdong 510320, China)

Abstract:From the perspective of the intermediary effect of financing constraints, this study has used fixed effects model, and made an empirical analysis on the influence of digital economy development on the innovation of high-tech enterprises based on the data of China’s digital economy and high-tech listed enterprise from 2016 to 2022. The research results indicate that there is much room for the development of digital economy in China, but the development among cities and provinces is unbalanced. The digital economy can significantly promote the innovation capability of high-tech enterprises, especially substantive innovation. Further research indicates that financing constraint has a partial mediating effect on substantive innovation capability, but the mediating effect on non substantive innovation is not significant. Compared to non-state-owned enterprises and enterprises in the eastern region, the development of the digital economy has a greater positive impact on the innovation capability of state-owned enterprises and enterprises in the central and western regions.

Key words:digital economy; innovation quality; financing constraints