分行業信息披露與非金融企業影子銀行化

2024-12-06 00:00:00李世輝安祉威孫論

財經理論與實踐 2024年6期

作者簡介: 李世輝(1967—),男,湖南益陽人,博士,中南大學商學院教授,博士生導師,研究方向:公司治理、財務管理;通信作者:孫論(1975—),女,湖南岳陽人,中南大學審計處審計師,研究方向:審計研究與財務管理。

摘 要:提高上市公司信息披露質量與抑制企業“脫實向虛”是實體經濟實現高質量發展面臨的兩大挑戰。為此,以滬深交易所分批次發布的分行業信息披露指引這一準自然實驗,考察分行業信息披露對非金融企業影子銀行化的影響。結果顯示:分行業信息披露顯著抑制了非金融企業影子銀行化,且該結論在經過一系列穩健性檢驗后依然成立。分行業信息披露通過降低信息不對稱、降低代理成本和促進主業投資等途徑抑制非金融企業影子銀行化,發揮了信息效應、監督效應和學習效應。分行業信息披露對非金融企業影子銀行化的抑制作用在非國有企業組、融資約束大組、外部監督少組以及行業競爭大組更加顯著。可見,分行業信息披露在理論上可為非金融企業影子銀行化的治理研究提供新的視角,在實踐上可為構建和完善以信息披露為導向的實體經濟監管提供經驗證據。

關鍵詞: 分行業信息披露;影子銀行化;信息效應;監督效應;學習效應

中圖分類號:F275;F832.51 文獻標識碼: A 文章編號:1003-7217(2024)06-0085-09

一、引 言

有效防范化解金融風險是當今金融工作的重點和難點。銀保監會(現更名為“國家金融監督管理總局”)在落實2022年中央經濟工作會議精神時指出,要“防范化解金融風險,壓實各方責任”,嚴防各類高風險影子銀行死灰復燃。作為2008年次貸危機后中國最重要的金融創新活動,影子銀行因其具有隱蔽性較高、信息不對稱程度高、風險高等特點,嚴重威脅金融體系安全和穩定[1]。為防范化解影子銀行帶來的系統性金融風險,政府和金融監管部門采取了嚴格的監管措施。根據穆迪機構發布的《中國影子銀行季度監測報告》,廣義影子銀行規模在2017年達到峰值后呈逐年下降趨勢,2022年末降至50.3萬億元,高風險影子銀行規模野蠻生長的態勢得到有效遏制。在如此嚴監管下,具有閑置資金或者融資優勢的企業仍會基于預防儲蓄動機或市場套利動機替代銀行開展影子銀行業務[2],使得非金融企業影子銀行規模反而呈逐年上升趨勢,且整體占比不斷上升。截至2022年底,非金融企業影子銀行規模超2.6萬億元①,占當年總體影子銀行規模的比重超5%。可見非金融企業開展影子銀行活動仍較為活躍,對實體經濟產生較大影響。因此,如何治理非金融企業影子銀行活動進而促進上市公司高質量發展,成為近些年來實務界和學術界熱議的話題和關注的重點。

盡管我國出臺了如資管新規、理財新規等一系列監管政策,但由于非金融企業影子銀行活動在房地產、制造、建筑等為代表的重點行業和領域發展最為突出,具有明顯的行業差異性,導致不同行業監管難度有所不同,再加之監管人員對行業認知程度不同,也進一步弱化了監管政策執行效果,無法有效治理其亂象[3]。同時,由于經濟增長的放緩以及資本市場信息披露的不健全,非金融企業在投資決策時缺乏全面、可比的行業信息,難以有效識別投資機會,使其為尋求發展迫不得已轉向從事影子銀行等金融業務,擠出實體投資,進一步加劇實體經濟“脫實向虛”[4,5]。因此,從行業層面開展影子銀行治理對監管部門和企業發展都顯得尤為重要,但以往研究大多從宏觀監管[6,7]、信貸市場[8]、區域發展水平[9,10]、企業內部治理[11]等視角對其治理開展研究,缺乏行業層面的經驗證據。

眾所周知,行業治理作為重要的外部力量,會對企業的經營決策產生重要影響,如產業政策能顯著增加被鼓勵行業中企業的專利數量,促進企業技術創新[12];環境規制政策會使重污染行業更加注重環境信息披露,從而緩解融資約束,促進綠色技術創新,加快企業轉型[13]。可見,行業治理在提高行業信息披露質量、促進企業高質量發展等方面發揮重要作用。因此,找到一個合適的情境來探究行業治理是否會對非金融企業影子銀行產生影響以及產生何種影響十分必要。

而作為近些年行業治理的重要舉措,推進分行業信息披露是滬深交易所順應監管轉型總體部署的重大改革。滬深交易所從2013年起以行業為劃分標準,根據行業經營特點陸續發布多份分行業信息披露指引文件,對上市公司信息披露作出明確規定,不僅改變了上市公司信息披露的模式,提高會計信息可比性[14],增加外部監督[15-17],改善股權結構[18],也使得投資者能夠更好地理解企業的經營決策,優化投資效率[19],促進企業創新和主業投資[20],進而發揮了重要的治理效用。那么,分行業信息披露能否對非金融企業影子銀行活動產生影響呢?經測算(具體到行業層面)①,在受到分行業信息披露指引影響后,行業的影子銀行平均規模逐漸減少(如鋼鐵行業、家具制造行業等),可見,分行業信息披露指引的發布為從行業層面探討影子銀行治理提供了較為直接的研究情境。

基于以上分析,本文試圖以分行業信息披露指引的發布這一準自然實驗,采用多時點雙重差分法,實證檢驗分行業信息披露對非金融企業影子銀行化的影響,以期為治理企業“脫實向虛”、構建和完善以信息披露為導向的實體經濟監管提供理論支撐和實踐依據。

二、制度背景、理論分析與研究假設

(一)制度背景

為加強投資者權益保護并促進資本市場的有序發展,國家監管部門自2013年起相繼發布了《國務院辦公廳關于進一步加強資本市場中小投資者合法權益保護工作的意見》《國務院關于加強監管防范風險推動資本市場高質量發展的若干意見》等一系列重要文件,明確指出提高上市公司信息披露質量是資本市場監管的重要任務。為順應監管轉型總體部署,更好地滿足投資者的實際需求,滬深交易所積極樹立以信息披露為中心的監管理念,加快信息披露監管模式轉型,從原有的分轄區監管模式轉變為分行業監管模式。

以往滬深交易所采用的信息披露監管模式為分轄區監管,即安排監管人員對其負責區域內所有公司,不分行業、不分類型全部進行監管,這種“保姆式”的監管方式,一定程度上會造成如上市公司信息披露的主動性和積極性有所欠缺、信息披露質量參差不齊、相關職責劃分不清等狀況,有礙資本市場健康發展。而隨著滬深交易所相繼發布多份分行業信息披露指引文件,現有監管模式逐漸向分行業監管轉變,即針對不同行業發展現狀、經營模式等特點對不同行業提出差異化、個性化信息披露要求,借助行業監管的信息可比、差異監管等優勢,發揮“醫生式”監管“診疾治疾”的作用,通過增加行業間信息可比性,幫助投資者獲取更有針對性的投資決策信息,進而提高信息披露質量。具體而言,深交所和上交所從2013年開始陸續發布多份分行業信息披露指引文件,逐漸推行分行業信息披露監管。截至2023年12月,分行業信息披露監管輻射39個行業之多,涉及的公司數量占我國上市公司總數的64.17%②。可見,信息披露監管模式的轉變將對企業發展產生深遠影響。

(二)理論分析與研究假設

非金融企業影子銀行化是指非金融企業作為資金的供給方參與影子銀行活動,成為影子銀行資金的配置者,承擔“類金融中介”的角色[8]。通常情況下,非金融企業影子銀行化存在兩種動機:預防儲蓄動機和市場套利動機[2]。基于預防儲蓄動機,由于我國金融市場發展尚不充分,配套機制有所欠缺,我國銀企之間普遍存在信貸配給偏好和信貸歧視現象,因此,當企業具有充足資金但缺乏良好的投資項目時,企業往往會將閑置資金配置于變現能力強、轉換成本低的金融資產,不僅可以改善短期業績以獲得銀行更多的信貸支持[21],而且在企業未來信貸支持不足時影子銀行投資可快速變現,增加資金儲備,發揮“蓄水池”效應[22];但若因此減少創新投入,以謀求短期的資金回報率,反而會適得其反,對主業產生“擠出效應”[4]。基于市場套利動機,由于影子銀行的高杠桿、弱監管,再加上企業管理者為達到業績目標以獲取更高薪酬,企業在資本逐利動機和管理層短視的驅使下,往往會脫離主業投資,增加金融資產投資占比,從事高收益、高風險的影子銀行業務,進而擠出實業投資,增加經營風險,不利于企業長期價值創造,造成經濟“脫實向虛”[7]。因此,無論非金融企業基于何種動機開展影子銀行活動,其無序擴張都折射出正規信貸配給失衡、實體經濟“虛化”等現實問題,長此以往并不利于實體經濟健康、長遠發展,因此,治理非金融企業影子銀行化尤為重要。

不同于宏觀監管和微觀內控,行業治理尤其是分行業信息披露對非金融企業影子銀行化治理具有更強的針對性。分行業信息披露指引要求并規范行業內的上EHpRNtpZR9PDt75Uquqfqg==市公司披露與其生產經營相關的財務信息和非財務信息;同時,還根據不同行業發展現狀、經營模式等方面的特點提出差異化、個性化的信息披露要求。可見,分行業信息披露可以改善信息披露環境,降低企業內外部信息不對稱程度[23],弱化非金融企業基于預防儲蓄動機開展影子銀行活動;還可以提高會計信息可比性[14],有效監督管理層行為[24],并形成同儕壓力,降低非效率投資[19],識別投資機會,促進企業創新和主業投資[20],弱化非金融企業基于市場套利動機開展影子銀行活動。可見,分行業信息披露通過發揮信息效應、監督效應和學習效應,抑制非金融企業影子銀行化。

首先,分行業信息披露能夠規范企業信息披露行為,增加信息含量,降低企業與銀行之間的信息不對稱程度,弱化預防儲蓄動機,發揮信息效應,進而抑制非金融企業影子銀行化。根據信息不對稱理論,信息資源在企業日常經營中起到關鍵作用,而銀行等利益相關者從不同企業獲取的信息存在差異,往往會造成信貸資源錯配[25]。隨著監管部門對信息披露要求愈發趨于嚴格,分行業信息披露指引進一步規范了上市公司信息披露行為,且注重信息披露的準確性、易讀性、全面性,從而降低了企業與銀行等利益相關者之間的信息不對稱程度[26]。可見,分行業信息披露會降低企業內外部信息不對稱程度。而隨著信息不對稱程度的降低,銀行等利益相關者對企業的信息搜集成本會顯著降低,對企業的了解程度隨之上升,使得企業所面臨的信貸歧視和融資約束會得到一定的緩解,進而會減少企業從事風險高的影子銀行活動的需求,弱化預防儲蓄動機,進而抑制非金融企業影子銀行化[27]。

其次,分行業信息披露能夠提高會計信息可比性,降低企業代理成本,有效監督管理層行為,減少管理者尋租行為,弱化市場套利動機,發揮監督效用,進而抑制非金融企業影子銀行化。根據委托代理理論,兩權分離客觀上會導致股東和管理者之間出現利益分離、信息不對稱等監督難題,從而導致代理成本的增加,不利于企業的長期發展[28]。分行業信息披露提高上市公司作為信息披露第一責任人的履職盡責要求,同時隨著信息披露質量不斷提高,企業利益相關者能充分利用披露信息監督管理者的投資決策[19],有效抑制管理層機會主義行為,減少盈余管理動機[16],壓縮管理層舞弊空間[20],進而實現對管理層的有效監督,降低代理成本。可見,分行業信息披露會降低企業代理成本。而代理成本的降低會驅使管理層作出合理的投資決策,緩解管理層短視行為,更加注重企業長期發展,減少管理層為追逐短期超額利益而開展高風險、高傳染性的影子銀行活動,弱化市場套利動機,進而抑制非金融企業影子銀行化[22]。

最后,分行業信息披露能夠形成同儕壓力,促進企業間相互競爭、模仿、學習,幫助企業識別投資機會,促進主業投資,弱化市場套利動機,發揮學習效應,進而抑制非金融企業影子銀行化。根據信號傳遞理論,當同行業上市公司披露更多的經營信息和財務信息時,這會為目標企業提供學習和借鑒的機會,幫助企業識別并判斷行業發展現狀和前景,為自身經營決策提供支撐[29]。分行業信息披露強化了行業經營性關鍵指標的披露,增強了會計信息可比性[14],且隨著行業信息交互方式的便利化以及信息傳遞流程的標準化的提高,企業面臨著巨大的同儕壓力,因此企業為提高行業競爭力,不得不盡可能多地搜集信息,不斷學習競爭對手,進而調動企業實體投資的積極性,增加專用性資產投入以獲取優勢地位[20]。可見,分行業信息披露會促進企業主業投資。而隨著企業主業投資意愿的增強,作為主業投資“替代性投資方式”的影子銀行活動規模就會有所下降,弱化市場套利動機,從而抑制非金融企業影子銀行化[5]。

因此,分行業信息披露通過降低信息不對稱程度弱化預防儲蓄動機以及降低代理成本、增加主業投資弱化市場套利動機,進而對非金融企業影子銀行化產生治理作用。

基于以上分析,提出以下研究假設:

H1 限定其他條件,分行業信息披露會抑制非金融企業影子銀行化。

三、研究設計

(一)樣本選擇與數據來源

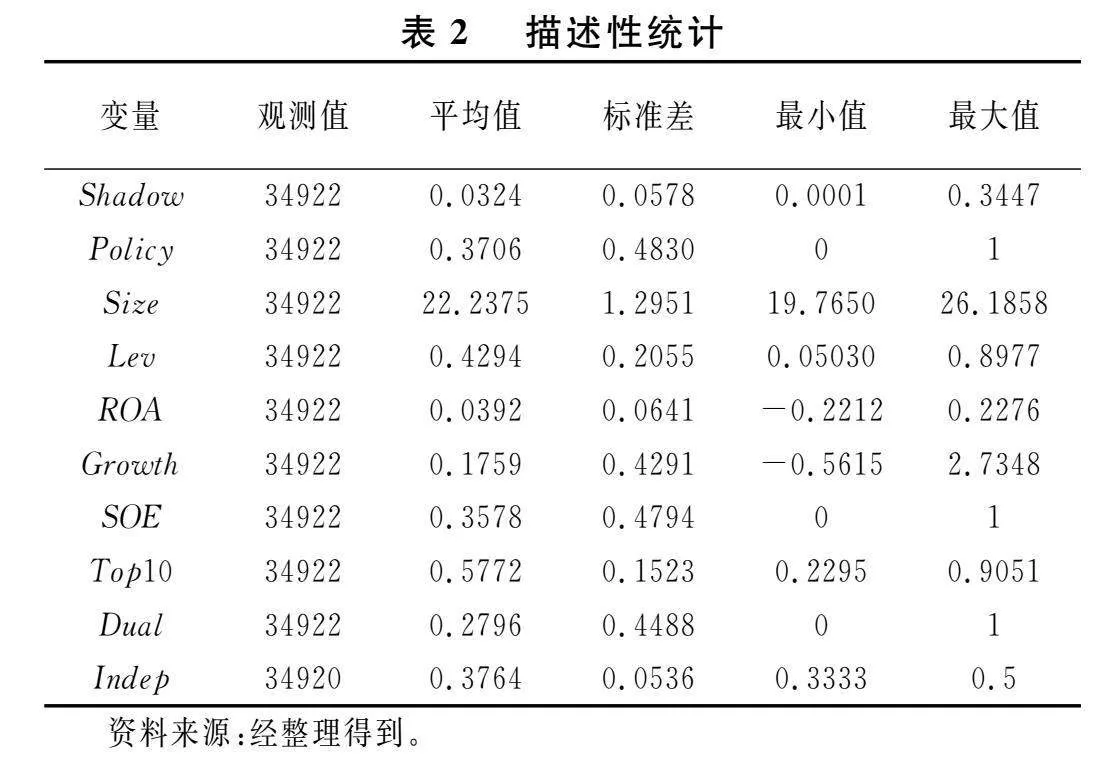

由于第一次政策指引發布的時間在2013年,為檢驗政策實施前后的動態變化,即以2010—2022年A股上市公司作為初始研究樣本,并對樣本數據進行如下篩選:剔除金融保險類公司樣本,剔除ST類和PT類等虧損公司樣本,剔除數據嚴重缺失的公司樣本,剔除上市不滿1年的公司樣本。經過以上處理,最終獲得34922個研究樣本,并對連續變量進行1%和99%水平上的Winsorize縮尾處理以消除極端值的影響。

非金融企業影子銀行化數據、財務報表數據和公司治理數據主要來源于CNRDS數據庫和CSMAR數據庫,分行業信息披露數據是根據滬深交易所官網所披露的行業信息披露指引文件,確定各批次指引文件所涉及的具體行業及實施年份,最終以中國證監會2012年發布的上市公司行業分類標準與上市公司進行匹配后手工收集整理得到。

(二)模型設定與變量說明

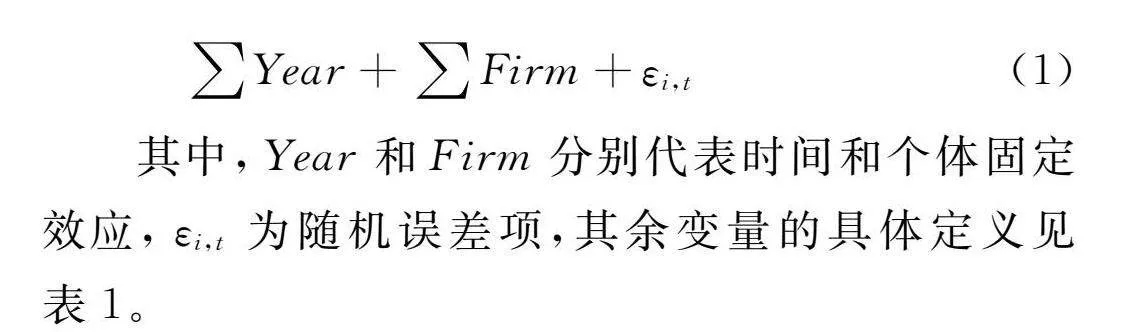

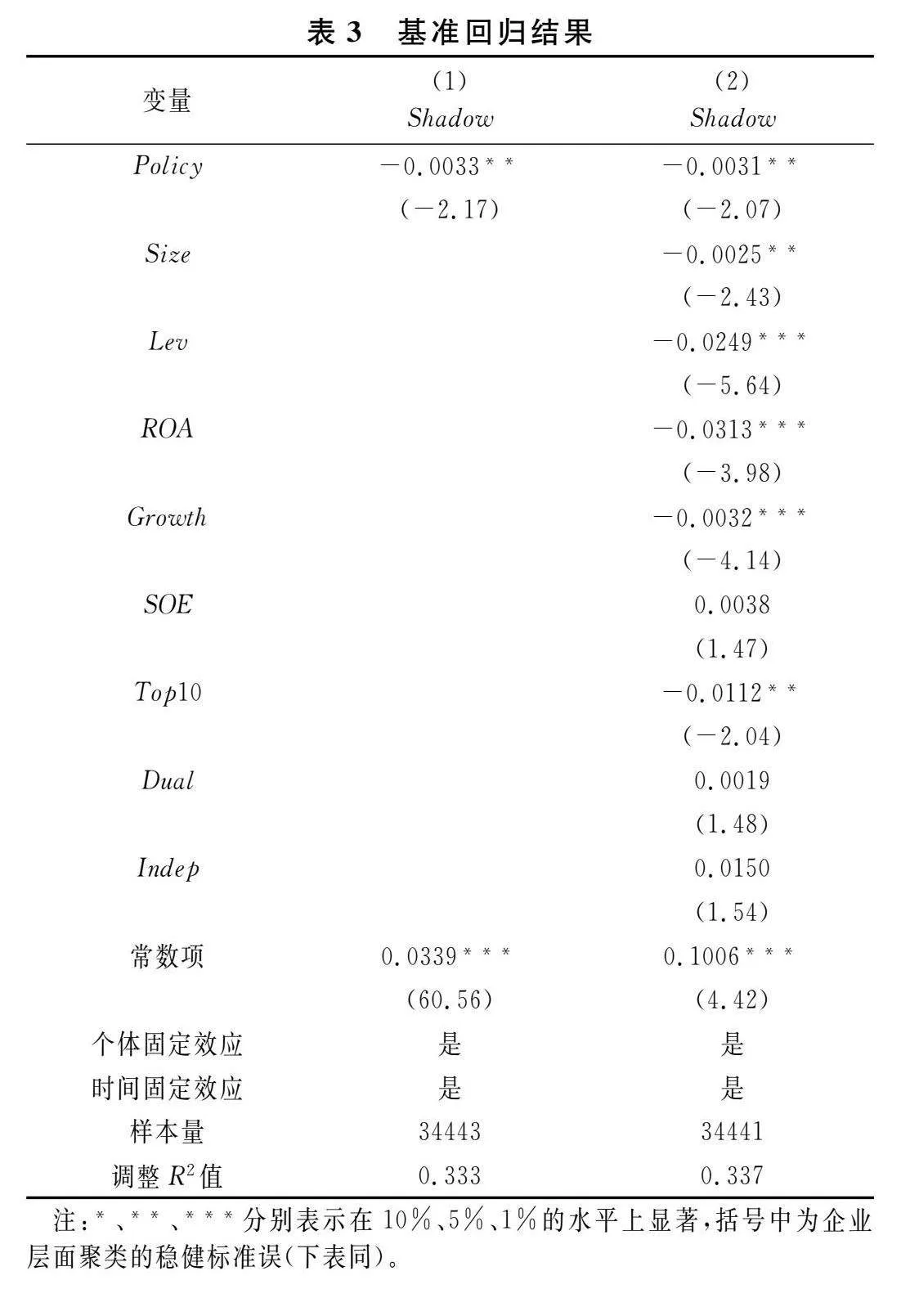

為驗證分行業信息披露對非金融企業影子銀行化的影響,基于分行業信息披露指引文件的發布,利用多時點雙重差分法,構建模型(1)。

Shadowi,t=α0+α1Policyi,t+α2Controlsi,t+

∑Year+∑Firm+εi,t (1)

其中,Year和Firm分別代表時間和個體固定效應,εi,t為隨機誤差項,其余變量的具體定義見表1。

本文重點關注系數α1的方向和顯著性,若α1顯著為負,則說明分行業信息披露顯著抑制了非金融企業影子銀行化;反之,則說明分行業信息披露顯著提高了非金融企業影子銀行化。

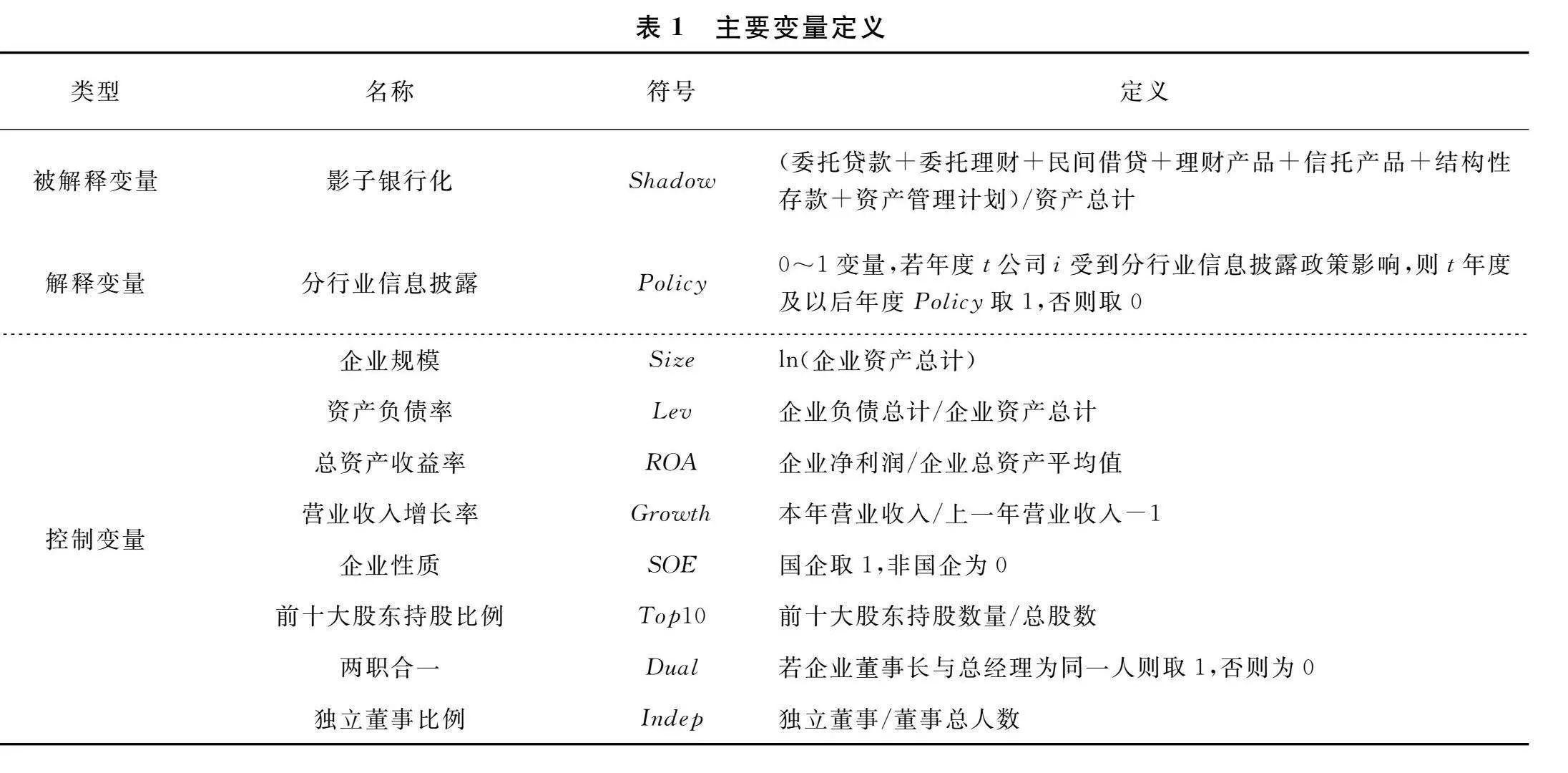

1.被解釋變量。被解釋變量為非金融企業影子銀行化(Shadow),借鑒已有研究[7],采用兩類影子銀行規模總和與總資產的比值來衡量非金融企業影子銀行化,即實質性信用中介模式和影子信貸鏈條模式。其中實質性信用中介模式下,采用委托貸款、委托理財和民間借貸三類規模加總;影子信貸鏈條模式下,采用理財產品、信托產品、結構性存款、資產管理計劃四大類金融產品加總。

2.解釋變量。解釋變量為分行業信息披露(Policy),表示公司在樣本期間內是否受到滬深交易所分行業信息披露的影響,若公司i在年度t及以后年度受到分行業信息披露的影響,取值為1;否則為0。

3.控制變量。參照已有研究[18,26],選取企業規模(Size)、資產負債率(Lev)、總資產收益率(ROA)、營業收入增長率(Growth)、企業性質(SOE)、前十大股東持股比例(Top10)、兩職合一(Dual)、獨立董事比例(Indep)作為控制變量。具體定義如表1所示。

四、實證結果分析

(一)描述性統計

描述性統計結果見表2。非金融企業影子銀行化(Shadow)的均值為0.0324,最小值為0.0001,最大值為0.3447,可見,不同企業開展影子銀行活動存在較大差異。而分行業信息披露(Policy)的均值為0.3706,表明樣本期間內大約有37%的上市公司所在行業實施了分行業信息披露監管。

(二)基準回歸結果

分行業信息披露對非金融企業影子銀行化的基準回歸結果見表3。其中,列(1)僅包含分行業信息披露變量(Policy),未加入控制變量;列(2)包含分行業信息披露變量(Policy)和控制變量。結果表明,在未加入任何控制變量的情況下,分行業信息披露(Policy)對影子銀行化(Shadow)的估計系數為-0.0033,在5%的水平上顯著為負;在加入控制變量后,分行業信息披露(Policy)對影子銀行化(Shadow)的估計系數為-0.0031,在5%的水平上顯著為負。這表明相較于沒有發布分行業信息披露指引的公司,受到分行業信息披露影響的公司減少了影子銀行活動,由此驗證了H1,即分行業信息披露會抑制非金融企業影子銀行化。

(三)穩健性檢驗

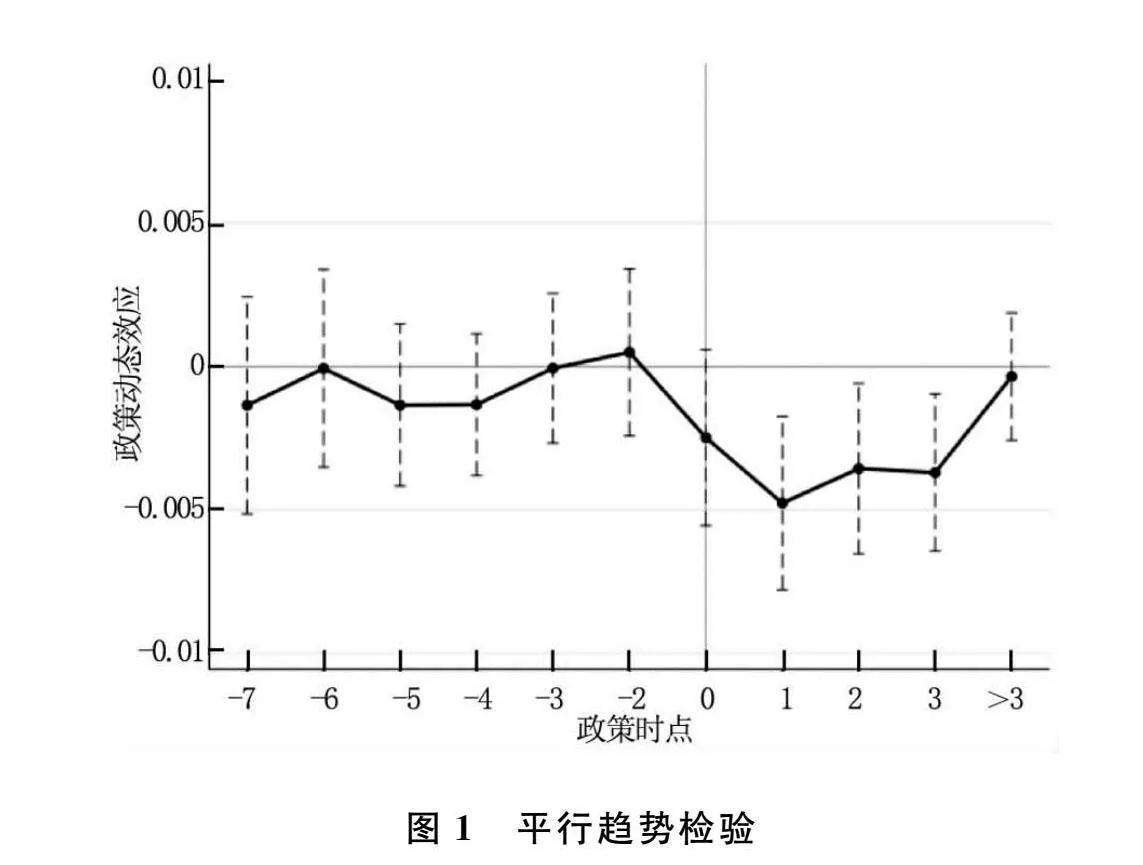

1.平行趨勢檢驗。雙重差分法使用的前提是平行趨勢假定成立,因此,為了檢驗分行業信息披露是影響非金融企業影子銀行化的有效外生沖擊,以受到分行業信息披露指引影響的前一年為基期進行平行趨勢檢驗,結果如圖1所示:在分行業信息披露指引發布前,回歸系數不顯著異于0,即不同組之間的影子銀行的變化趨勢并沒有顯著的差異,說明平行趨勢檢驗通過;而在分行業信息披露指引發布及以后,回歸系數顯著小于0,即處理組的影子銀行化相比于控制組均明顯下降,也進一步說明分行業信息披露會抑制非金融企業影子銀行化。

2.安慰劑檢驗。為了保證分行業信息披露與非金融企業影子銀行化基準回歸結果的穩健性,采用安慰劑檢驗排除其他偶然性因素對該回歸結果可能帶來的影響。參考Ferrara等[30]的做法,隨機抽樣500次構造虛擬的政策變量,并對模型(1)重新進行回歸估計,即在基準模型的基礎上重復模擬500次后系數估計值的核密度曲線,結果顯示③:估計系數集中分布在0值附近,服從正態分布,且實際估計系數明顯屬于異常值,符合安慰劑檢驗的預期。這表明分行業信息披露對非金融企業影子銀行化的影響并非其他隨機性因素導致,上文實證結果可靠。

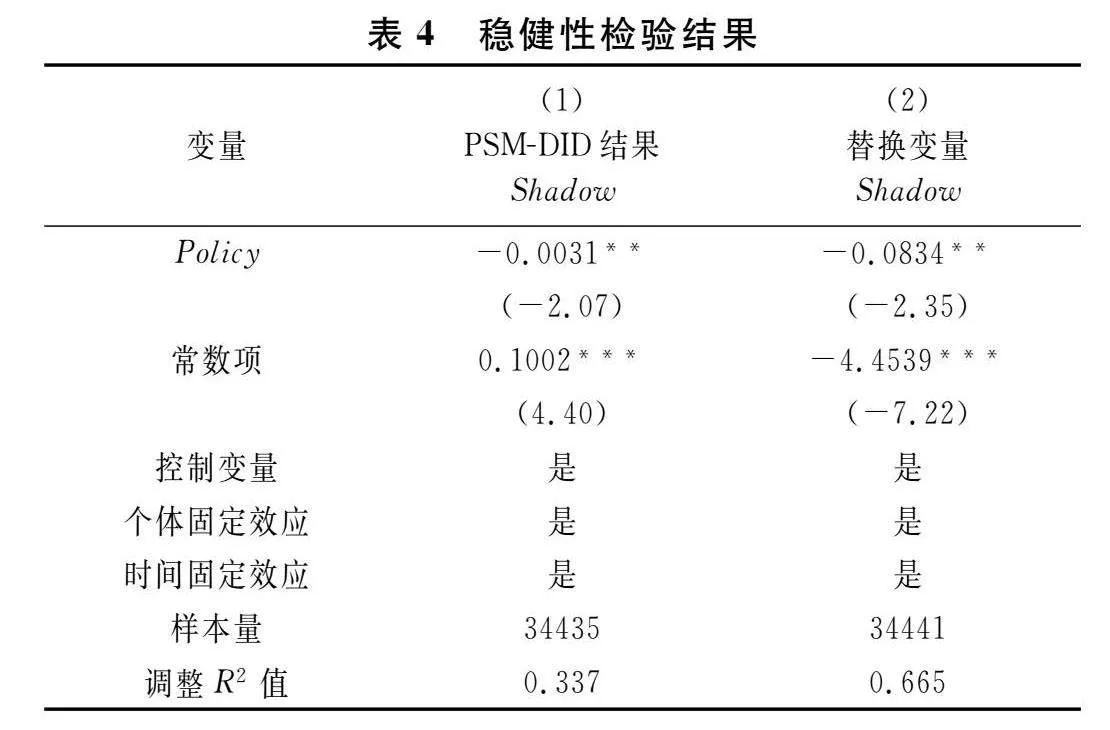

3.PSM-DID法。考慮到分行業信息披露指引的發布可能會優先選擇產值比重大、與國計民生息息相關的行業,為緩解處理組和控制組由于特征差異所帶來的估計偏差,采用傾向得分匹配法(即PSM-DID),以企業規模、營業收入增長率等企業財務指標和治理指標作為協變量匹配標準開展逐期匹配,回歸結果見表4的列(1)。匹配后的結果表明,分行業信息披露的估計系數為-0.0031,在5%的水平上顯著為負,與基準回歸結果保持一致,即分行業信息披露能夠抑制非金融企業影子銀行化,上文實證結果可靠。

4.替換變量。為了確保研究結論的穩健性,采取更換被解釋變量影子銀行化的衡量方式對結論再次進行檢驗,即采用兩類影子銀行規模總和取對數作為非金融企業影子銀行化衡量的代理指標[31],回歸結果見表4的列(2)。分行業信息披露的估計系數為-0.0834,在5%的水平上顯著為負,與基準回歸結果保持一致,表明分行業信息披露能夠抑制非金融企業影子銀行化,證明了上文結論的穩健性。

五、機制檢驗

基于研究假設的理論分析,即分行業信息披露通過發揮信息效應、監督效應和學習效應抑制非金融企業影子銀行化,為此,從信息不對稱、代理成本以及主業投資三個角度揭示分行業信息披露會抑制非金融企業影子銀行化的作用機制。參考江艇[32]的研究,設置模型(2)對可能存在的中介效應進行檢驗。

Medi,t=β0+β1Policyi,t+β2Controlsi,t+

∑Year+∑Firm+εi,t (2)

其中,Med為中介變量,即分行業信息披露對非金融企業影子銀行化的影響機制,包括信息不對稱、代理成本以及主業投資三個方面,其余變量與基準回歸模型(1)一致。

(一)信息效應渠道:分行業信息披露與信息不對稱

受到分行業信息披露監管的企業會規范信息披露行為,提高信息披露質量和信息透明度,降低企業與利益相關者之間的信息不對稱程度,緩解企業所面臨的信貸歧視和融資約束,弱化企業預防儲蓄動機,進而抑制非金融企業影子銀行化。參照Hutton等[33]的做法,使用可操控性應計利潤過去三年的絕對值之和(DA)衡量信息不對稱程度,且該值越大,說明企業信息不對稱程度越高。結果顯示③,分行業信息披露(Policy)對信息不對稱(DA)的估計系數為-0.0035,在5%的水平上顯著為負,表明分行業信息披露降低了企業的信息不對稱程度。因此,分行業信息披露能夠通過降低企業的信息不對稱程度進而抑制非金融企業影子銀行化,驗證了信息效應機制。

(二)監督效應渠道:分行業信息披露與代理成本

受到分行業信息披露監管的企業會強化管理層信息披露的責任意識,形成對管理層的“隱性監督”,減少管理者尋租行為,降低代理成本,進而約束管理層做出理性決策,弱化市場套利動機,進而抑制非金融企業影子銀行化。因此參考已有研究[34]的做法,采用管理費用與營業收入的比值,即管理費用率(Mfee)來衡量代理成本,該值越大,企業的代理成本越高。結果顯示③,分行業信息披露(Policy)對企業代理成本(Mfee)的估計系數為-0.0097,在1%的水平上顯著為負,表明分行業信息披露降低了企業的代理成本。因此,分行業信息披露能夠通過降低企業的代理成本進而抑制非金融企業影子銀行化,驗證了監督效應機制。

(三)學習效應渠道:分行業信息披露與主業投資

企業的學習動機的強弱會影響企業的投資決策和實體投資表現[35]。而受到分行業信息披露監管的企業會感知到更多來自行業內的信息,便于企業間相互學習、模仿、競爭,提高主業投資積極性,弱化市場套利動機,進而抑制非金融企業影子銀行化。因此參照杜勇等[21]的做法,采用固定資產占資產總額的比值,即投資支出(Fixed)來衡量主業投資,該值越大,企業的投資支出越高,意味著主業投資也越高。結果顯示③,分行業信息披露(Policy)對企業投資支出(Fixed)的估計系數為0.0056,在5%的水平上顯著為正,表明分行業信息披露提高了企業的主業投資。因此,分行業信息披露能夠通過提高企業的主業投資進而抑制非金融企業影子銀行化,驗證了學習效應機制。

六、拓展研究

(一)基于企業內部特征的異質性分析

1.基于產權性質的異質性分析。盡管國有企業和非國有企業在信息披露方面都受到相關部門的嚴格監管,但國有企業由于其國家背景和經濟地位的特殊性,往往會表現出更高的信息披露水平以承擔更多的社會責任和社會期望;而非國有企業出于披露成本等因素的考慮往往缺乏信息披露的主動性,因此,非國有企業信息不對稱程度更高,其從事影子銀行活動的動機也更強[36]。因此,相較于國有企業,分行業信息披露對非國有企業影子銀行化的治理作用更強。

為檢驗產權性質的異質性影響,按照產權性質將企業分為國有企業組和非國有企業組。基于產權性質的異質性回歸結果顯示③,在國有性質的企業中Policy的回歸系數并不顯著,而在非國有性質的企業中Policy的回歸系數為-0.0037,在10%的水平上顯著為負。可見,相較于國有企業,分行業信息披露更能降低非國有企業內外部信息不對稱程度,進而抑制非國有企業影子銀行化。

2.基于融資約束的異質性分析。非金融企業開展影子銀行活動往往是受融資約束和信貸歧視的影響[8],而隨著信息披露質量的提高,企業與銀行等利益相關者之間的信息不對稱程度有所降低[14],也會進一步增強投資者信心[37],提高股票流動性,降低企業融資成本,從而緩解企業所面臨的融資約束[38]。因此,相較于融資約束小的企業,分行業信息披露更能抑制融資約束大的企業的影子銀行化。

為檢驗融資約束的異質性影響,參考已有研究[39]的做法,采用WW指數來衡量企業面臨的融資約束,且WW指數絕對值越大,說明企業受到的融資約束程度越嚴重,并按照年份行業中位數分組為融資約束大組和融資約束小組。基于融資約束的異質性回歸結果顯示③,在融資約束小的企業中Policy的回歸系數并不顯著,而在融資約束大的企業中Policy的回歸系數為-0.0059,在1%的水平上顯著為負。可見,相較于融資約束小的企業,分行業信息披露更能抑制融資約束大的企業的影子銀行化。

(二)基于企業外部環境的異質性分析

1.基于外部監督的異質性分析。企業開展影子銀行活動往往是受到管理層投機動機的影響,不利于公司治理,而良好的外部監督能夠抑制管理層的機會主義行為,提高公司治理水平,約束企業行為,減少影子銀行活動[6]。分析師作為企業外部監督的重要參與方,具有專業的信息獲取和分析優勢,可以利用自身專業能力更好地解讀企業行為,識別其損害企業價值的投資行為,對管理層短視起到監督作用,緩解代理問題,發揮信息傳遞作用,從而抑制非金融企業影子銀行化[40]。但分析師的精力是有限的,無法對所有企業進行強有力的監督,此時分行業信息披露可以起到較好的補充作用。因此,相較于分析師關注多的企業,分行業信息披露更能抑制分析師關注少的企業的影子銀行化。

為檢驗企業外部監督的異質性影響,借鑒潘越等[41]的做法,采用企業分析師關注的數量加1的自然對數來衡量分析師關注度(Analyst),Analyst越大,表明企業所受到的分析師關注越多,并按照年份行業中位數分為分析師關注多組(High Analyst)和分析師關注少組(Low Analyst)。基于企業外部監督的異質性回歸結果顯示③,在分析師關注多的企業中Policy的回歸系數并不顯著,而在分析師關注少的企業中Policy的回歸系數為-0.0046,在5%的水平上顯著為負。可見,相較于外部監督多的企業,分行業信息披露更能抑制外部監督少的企業的影子銀行化。

2.基于行業競爭的異質性分析。面對復雜多變的經濟環境和充滿風險的市場競爭,利益相關者對企業的信息需求不斷變化,不僅影響其對企業信息需求的強度和變化結構,也使其更加關注企業的實體投資表現[42]。而行業競爭作為影響企業經營決策的重要外部環境,隨著行業競爭越發激烈,企業對于各類資源如投資者、供應商等的爭奪也越激烈,也面臨更加強有力的競爭挑戰,此時企業往往難以獨立作出重大決策,則需要更多的行業對比信息作為支撐,因此會對行業信息表現出更高的學習意愿和更強的學習動機,也會更加注重實體投資[43]。

為檢驗行業競爭的異質性影響,借鑒賀小剛等[44]的做法,采用赫芬達爾指數來衡量行業競爭(HII),HII越大,表明企業所面臨的行業競爭程度越低,并按照年份中位數分為行業競爭低組(Low HII)和行業競爭高組(High HII)。基于行業競爭的異質性回歸結果顯示③,在行業競爭低的企業中Policy的回歸系數并不顯著,而在行業競爭高的企業中Policy的回歸系數為-0.0046,在5%的水平上顯著為負。可見,在行業競爭激烈時,分行業信息披露對企業影子銀行化的抑制作用更加顯著。

七、結論與啟示

以上研究表明:分行業信息披露抑制了非金融企業影子銀行化,且主要通過降低信息不對稱、降低代理成本和促進主業投資等途徑抑制非金融企業影子銀行化,發揮了信息效應、監督效應和學習效應,且該協同治理效應在非國有企業組、融資約束大組、外部監督少組以及行業競爭大組的企業樣本中更顯著。

基于上述研究結論,得到如下啟示:一是監管部門應加強分行業信息披露監管,提高監管人員行業專長,擴大分行業信息披露所涉及的行業范圍,不斷提高信息披露標準,實現信息披露監管全行業覆蓋,規范企業信息披露行為,從而推動實體經濟高質量發展。

二是企業自身應積極承擔信息披露主體責任,提高信息披露質量,充分利用行業信息,不斷學習進取、提高資源配置效率,從而降低與銀行等利益相關者之間的信息不對稱程度,優化治理結構,調動主業投資積極性,以實際行動參與實體經濟高質量發展。

三是利益相關者應充分利用分行業信息披露,加深對企業經營模式、投資決策、未來發展等多方面的認識和了解,作出合理投資決策,防止出現“劣幣驅逐良幣”的現象,從而助力實體經濟高質量發展。

總之,監管部門應依托分行業信息披露開展普適性與專業性相結合的監管舉措,企業根據分行業信息披露要求開展高質量信息披露,銀行、投資者等利益相關者充分利用分行業信息披露作出合理投資決策,形成多方合作,從而減少企業開展影子銀行化等“脫實向虛”的行為,進而提高金融服務實體經濟的能力,實現實體經濟高質量發展。

注釋:

① 以實質性信用中介和影子信貸鏈條規模加總作為計算口徑。

② 根據滬深交易所網站信息并匹配上市公司數據整理得到。

③ 限于篇幅,具體結果未作呈現,備索。

參考文獻:

[1] 中國銀保監會政策研究局課題組,中國銀保監會統計信息與風險監測部課題組.中國影子銀行報告[J].金融監管研究,2020(11):1-23.

[2] 吳安兵,龔星宇,陳創練,等.非金融企業影子銀行化的風險承擔效應:內在機制與經驗證據[J].中國工業經濟,2023(4):174-192.

[3] 林鐘高,李文燦.監管模式變更有助于提高會計信息可比性嗎?——基于信息披露分行業監管視角的經驗證據[J].財經理論與實踐,2021,42(4):58-65.

[4] 韓珣,田光寧,李建軍.非金融企業影子銀行化與融資結構——中國上市公司的經驗證據[J].國際金融研究,2017(10):44-54.

[5] 孫繼國.金融科技、主業投資與企業影子銀行化[J].中南財經政法大學學報,2023(6):66-75.

[6] 彭俞超,何山.資管新規、影子銀行與經濟高質量發展[J].世界經濟,2020,43(1):47-69.

[7] 李建軍,韓珣.非金融企業影子銀行化與經營風險[J].經濟研究,2019,54(8):21-35.

[8] 司登奎,李穎佳,李小林.中國銀行業競爭與非金融企業影子銀行化[J].金融研究,2022(8):171-188.

[9] Allen F, Qian Y, Tu G, et al. Entrusted loans: a close look at China’s shadow banking system[J]. Journal of Financial Economics,2019,133(1):18-41.

[10]錢雪松,謝曉芬,杜立.金融發展、影子銀行區域流動和反哺效應——基于中國委托貸款數據的經驗分析[J].中國工業經濟,2017(6):60-78.

[11]胡坤.經營風險與非股權關聯企業間委托貸款[J].山西財經大學學報,2021,43(10):98-111.

[12]余明桂,范蕊,鐘慧潔.中國產業政策與企業技術創新[J].中國工業經濟,2016(12):5-22.

[13]王鋒正,陳方圓.董事會治理、環境規制與綠色技術創新——基于我國重污染行業上市公司的實證檢驗[J].科學學研究,2018,36(2):361-369.

[14]林鐘高,李文燦.監管模式變更有助于提高會計信息可比性嗎?——基于信息披露分行業監管視角的經驗證據[J].財經理論與實踐,2021,42(4):58-65.

[15]李曉,張家慧,王彥超.分行業信息披露監管對審計師的溢出效應——基于行業信息披露指引發布的證據[J].審計研究,2022(5):95-105.

[16]羅宏,吳丹,郭一銘.分行業信息披露與分析師預測——基于行業信息披露指引發布的證據[J].財貿研究,2024,35(2):97-110.

[17]Franco G D, Kothari S P, Verdi R S. The benefits of financial statement comparability[J]. Journal of Accounting Research, 2011, 49(4):895-931.

[18]趙玲,黃昊.分行業信息披露與公司股東結構——基于一項“準自然實驗”的證據[J].管理評論,2023,35(2):306-317.

[19]林鐘高,劉文慶.信息披露監管模式變更影響企業投資效率嗎?——基于雙重差分模型的實證檢驗[J].財經理論與實踐,2022,43(4):67-77.

[20]王東升,李鵬偉,薛海燕.分行業信息披露與企業實業投資——基于行業信息披露指引發布的證據[J].當代經濟,2024,41(8):74-84.

[21]杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017(12):113-131.

[22]黃賢環,姚榮榮.資本市場開放與非金融企業影子銀行化[J].國際金融研究,2021(11):87-96.

[23]趙玲,黃昊.基于同儕壓力效應的分行業信息披露與企業費用粘性行為研究[J].管理學報,2021,18(12):1851-1859.

[24]王東升,李鵬偉,薛海燕.分行業信息披露能否約束管理層語調操縱——基于行業信息披露指引發布的證據[J].現代財經(天津財經大學學報),2024,44(3):89-106.

[25]Stiglitz J,Weiss A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(3):393-410.

[26]石桂峰.行業經營性信息披露能提升商業信用融資嗎[J].會計研究,2022(12):77-90.

[27]Adrian T, Ashcraft A B. Shadow banking regulation[J]. Annual Review of Financial Economics,2012(4):99-140.

[28]馮根福.雙重委托代理理論:上市公司治理的另一種分析框架——兼論進一步完善中國上市公司治理的新思路[J].經濟研究,2004(12):16-25.

[29]黃昊,趙玲.分行業信息披露、同儕壓力與企業稅收遵從——基于準自然實驗的研究[J].當代財經,2021(5):40-51.

[30]Ferrara E L, Chong A, Duryea S. Soap operas and fertility: evidence from Brazil[J]. American Economic Journal: Applied Economics, 2012, 4(4): 1-31.

[31]竇煒,張書敏.國家審計能有效抑制企業的影子銀行業務嗎?[J].審計研究,2022(1):51-61.

[32]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[33]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, R2, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[34]吳育輝,吳世農.高管薪酬:激勵還是自利?——來自中國上市公司的證據[J].會計研究,2010(11):40-48,96-97.

[35]楊海生,柳建華,連玉君,等.企業投資決策中的同行效應研究:模仿與學習[J].經濟學(季刊),2020,19(4):1375-1400.

[36]黎文靖.所有權類型、政治尋租與公司社會責任報告:一個分析性框架[J].會計研究,2012(1):81-88,97.

[37]唐國平,李龍會.環境信息披露、投資者信心與公司價值——來自湖北省上市公司的經驗證據[J].中南財經政法大學學報,2011(6):70-77.

[38]何賢杰,肖土盛,陳信元.企業社會責任信息披露與公司融資約束[J].財經研究,2012,38(8):60-71,83.

[39]Whited T M, Wu G. Financial constraints risk[J]. The Review of Financial Studies, 2006, 19(2): 531-559.

[40]李世輝,江歡,李香花,等.企業影子銀行投融資測度:困境與改進[J].財經理論與實踐,2022,43(2):76-81.

[41]潘越,戴亦一,林超群.信息不透明、分析師關注與個股暴跌風險[J].金融研究,2011(9):138-151.

[42]譚雪.行業競爭、產權性質與企業社會責任信息披露——基于信號傳遞理論的分析[J].產業經濟研究,2017(3):15-28.

[43]謝康,夏正豪,肖靜華.大數據成為現實生產要素的企業實現機制:產品創新視角[J].中國工業經濟,2020(5):42-60.

[44]賀小剛,鄧浩,吳詩雨,等.趕超壓力與公司的敗德行為——來自中國上市公司的數據分析[J].管理世界,2015(9):104-124.

(責任編輯:允萱)

Disclosure by Industry and Non-financial

Enterprises’ Shadow Banking Business

—An Empirical Study Based on a Multi-temporal Double Difference Method

LI Shihui1,AN Zhiwei1,SUN Lun2

(1.Business School,Central South University,Changsha,Hunan 410083,China;

2.Audit Division,Central South University,Changsha,Hunan 410083,China)

Abstract:Improving the quality of information disclosure of listed companies and inhibiting enterprises from “moving from the real to the virtual” are the two major challenges facing the real economy to achieve high-quality development. Based on the quasi-natural experiment of disclosure by industry released by the Shanghai and Shenzhen Stock Exchanges in batches, this paper examines how disclosure by industry affects non-financial enterprises’ shadow banking business. The results show that disclosure by industry significantly inhibits non-financial enterprises’ shadow banking business, and reducing information asymmetry, reducing agency costs and promoting investment in the main business are important paths to exert information effect, supervision effect and learning effect, and can play a more synergistic governance role in the corporate samples of non-state-owned enterprise group, financing constraint group, external supervision group and industry competition group.It can be seen that disclosure by industry theoretically provides a new perspective for the governance research of non-financial enterprises’ shadow banking business, and provides empirical evidence for the construction and improvement of information disclosure-oriented supervision of the real economy in practice.

Key words:disclosure by industry; shadow banking business; information effect; supervision effect; learning effect