ESG績效、融資約束與綠色技術創新

2024-12-09 00:00:00曾三云楊嘉元龍君

國際商務財會 2024年21期

【摘要】隨著綠色發展觀念的普及,社會責任需求正在逐漸改變企業的經營策略。ESG表現已經成為企業發展的關鍵因素。文章利用2011—2021年間中國A股市場制造業上市公司的數據,探討了ESG績效如何促進公司的綠色技術創新。研究表明,ESG績效的提升顯著推動了企業的綠色技術創新,且融資約束發揮了中介作用。其中在大型及國有企業中促進效果更加顯著。

【關鍵詞】ESG績效;綠色技術創新;融資約束

【中圖分類號】F275

★ 基金項目:廣東省哲學社會科學規劃項目“ESG信息披露對國有企業高質量發展的影響、機制與政策研究”(項目編號:GD23CGL28)。

一、引言

近年來,可持續發展和企業社會責任理念逐漸受到社會各界的認同,企業需要在更大范圍承擔其應盡的社會責任已經成為全社會的共識。依據中國證券監督管理委員會于2018年頒布的《上市公司治理準則》,上市公司被要求強化其對于環境(Environmental)、社會(Social)及公司治理(Governance)相關的信息披露工作。這就要求企業在追求傳統的經濟業績的同時,更應該重視環境與社會兩個方面的表現,以實現可持續發展。與此同時,上市公司也逐漸意識到踐行ESG理念對于增強企業競爭力、吸引更優質資本投資具有重要作用。

綠色技術創新作為一種新興的技術創新模式,在經濟和環保兩個方面都得到了充分的體現。然而,由于其融資周期長、資金需求量大且收益存在不確定性等因素,這一方式也伴隨著極高的風險。投資者常因信息獲取渠道受限,導致對綠色技術創新企業的投資意愿不足,進而使得這些企業在融資過程中面臨巨大的困難,從而抑制了綠色技術創新的發展。已有研究表明,好的ESG績效能夠給資本市場傳遞一個正面的信號,減少了投資者的擔憂,同時也有助于公司得到投資者的認同和金融支持,進而提升公司的融資能力,降低融資成本[1]、緩解融資約束[2]。

本研究以2011—2021年中國A股市場的制造企業為樣本,深入探究ESG績效影響其綠色技術創新活動的內在機制。研究揭示,企業在展現卓越的ESG績效的同時,能夠有效降低其融資難度,推動綠色技術創新,從而實現可持續發展。這一結論強調了ESG因素在現代企業可持續發展與創新活動中的關鍵作用。此外,本研究發現,大型企業與國有企業在展現優秀ESG績效時,綠色技術創新受到顯著推動。

本文可能具有如下貢獻和價值:第一,已有研究多聚焦于ESG表現與公司創新績效之間的關系,而忽略了綠色技術創新。本項目以融資約束為切入點,對ESG績效如何影響公司綠色技術創新進行實證研究,豐富和發展ESG績效和公司創新領域的文獻。第二,已有文獻研究對象大多為全行業上市公司,針對制造業的研究相對較少,作為技術創新的核心“主戰場”,制造業不僅投入研發資金最為集中,創新活動最為頻繁,而且產出的科技成果最為豐富。本研究以制造企業為研究對象,對促進我國制造業的綠色轉型和高質量發展具有重要的現實意義。

二、理論分析與研究假設

(一)ESG績效與綠色技術創新

綠色技術創新指的是企業為解決與環境相關的問題而進行的創新性研究。關于企業綠色技術創新的現有文獻大多集中于影響因素方面的研究,這些因素主要包括政府補貼[3]、政策不確定性[4]、環境規制[5][6]、環保費改稅[7]、數字化轉型 [8][9]、高管背景特征[10][11]、企業社會責任[12][13]等。

ESG是將環境、社會責任和公司治理三者有機結合的綜合性概念,其核心理論基礎包括可持續發展理論、利益相關者理論以及公司社會責任理論[14],這些理念在當前企業發展的領域內極為流行。現階段,針對ESG表現對企業所產生的效應的研究,主要集中在企業融資成本[1]、融資限制[2]、財務績效[15]、企業價值[16][17]等方面。然而,關于ESG表現與企業創新活動(尤其是綠色技術革新)之間的關聯研究相對較少。例如,現有研究表明,企業的ESG表現對企業創新能力的提升具有顯著的正向影響[18][19]。也有實證分析表明,基于第三方 ESG評價的柔性規制政策在促進企業綠色技術創新的同時,也降低了企業的綠色技術創新質量[20]。

首先,ESG表現的優化可以增強公司的綠色技術創新能力。ESG表現好的公司通常會得到政府補貼、稅收優惠等方面的扶持,從而緩解了他們在綠色技術創新的融資壓力,降低了創新的成本,從而提高了綠色技術的創新能力[21]。此外,ESG理念統籌兼顧經濟價值和社會價值。公司ESG表現出色時,可以建立一個正面的社會責任形象,并以此來吸引更多有責任心和創造性的人才加盟,同時還能提高企業員工之間的信任度與相互合作效率,提高企業內外部資源利用率,進而促進企業綠色技術創新[22]。此外,好的ESG表現還能讓公司獲得投資者、顧客、供應商等利益相關方的認可和支持,因此,公司所面對的財務風險和運營風險也會降低,為公司的綠色技術創新提供足夠的資源[23]。

其次,ESG績效的提高能夠增強公司的綠色技術創新的積極性。一方面,良好的ESG績效能夠有效緩解公司內部的代理沖突,降低高管的短期行為。但由于其高風險和高收益的不確定性,管理者對其投資積極性不高。ESG表現好的企業通過優化公司治理結構,促進管理者和所有者的利益趨于一致,從而提高管理者的風險承擔意愿[18]。另一方面,企業的ESG表現如果出色,能夠增強利益相關方對于企業承擔風險的寬容程度。ESG信息披露可以向外界傳遞負責任的信號,使得利益相關者更有可能將企業創新失敗歸結于其他非可控因素,這種信任使得企業更容易從利益相關者手中獲得創新所需要的資源,提高企業風險承擔水平,進而促進企業綠色技術創新。基于以上分析,本文提出以下假設:

H1:ESG績效可以促進企業綠色技術創新。

(二)ESG績效與融資約束

基于信號傳遞理論和利益相關者理論,現有研究認為,企業社會責任報告的披露能夠得到利益相關者的認可,促使他們產生投資傾向[24]。進一步地,提升企業社會責任信息的質量不僅能夠有效緩解企業的融資約束[25],還能增強投資者的信心,促進資本市場的健康發展。此外,有研究指出,企業若在ESG方面表現優異,往往能顯著降低其融資成本[1]。同時,上市公司的綠色治理結構有利于企業獲取更好的融資條件[26]。

在理論上,ESG績效通過三條主要途徑對公司的融資約束產生影響:

第一,基于信息不對稱理論。由于投資者和企業管理層獲取企業信息存在時間差異,企業的有效實際信息更多掌握在企業內部管理層手上,與此同時,因為綠色技術創新的機密性,在企業內部和外部都會產生嚴重的信息不對稱。外部投資者無法準確了解企業綠色技術創新情況從而做出合理評價,導致企業外部融資成本更高、融資能力下降。而那些在ESG方面表現優異的企業,通常與各種利益相關者保持著高效的溝通,并構建了穩固的契約關系。在這種機制下,這些企業傾向于主動且定期地披露相關信息。這對于外部投資者來說,意味著他們能夠更加深入地理解企業的全面運營狀況,進而緩解企業在融資過程中可能遭遇的限制。

第二,基于信號傳遞理論。企業履行社會責任,提升ESG績效,可以向外部傳遞公司經營情況良好的正面信息[27],通過樹立公司的社會責任形象,可以使公司得到利益相關方的認可,減少資金提供者的猜疑與決策風險,進而有助于企業更好地獲取核心資源,提升融資能力,減輕融資約束。

第三,基于可持續發展理論。更高的ESG績效意味著企業管理層并非只關注短期績效,而是更加注重長期經營的健康程度以及利益相關者權益,這有利于樹立良好的企業形象,提高企業市場價值并降低融資成本。

總之,良好的ESG表現可以減少公司之間的信息不對稱,向金融市場傳達積極的訊息,能夠輔助企業獲取外部資金,并有效解決其融資難題。因此,本文提出以下假設:

H2:ESG績效可以緩解企業融資約束。

(三)ESG績效、融資約束與綠色技術創新

根據融資約束理論,如果公司所面對的融資約束越小,管理者就會越愿意去進行高風險的投資。通常來講,綠色技術創新對資金投入的持續性和穩定性具有更高的要求,因為相比于一般投資而言,我國制造業企業在綠色技術創新過程中,存在著投資風險大、回收周期長、沉淀成本高等問題。在此背景下,緩解制造業融資約束成為推動我國制造業綠色技術創新的重要途徑。

已有研究表明,ESG信息披露能夠提高公司的信息透明度,減少公司與外部投資者和債權人之間的信息不對稱。ESG表現越好,企業非財務信息就越透明,投資者與債權人面臨的信息屏障和投資疑慮也會隨之減少,更愿意為企業提供更多的資金,以此緩解企業在資金獲取方面的壓力,促進綠色技術創新。同時,出色的ESG評分讓企業在樹立社會責任形象上更具優勢,進而獲得更便捷的融資渠道和商業信用,減輕了綠色技術創新在資金方面的限制。因此,本文提出以下假設:

H3:ESG績效通過緩解融資約束促進企業綠色技術創新。

三、研究設計

(一)樣本選擇與數據來源

與其他行業相比,制造業對環境影響更大,因此受到的監督與規制較強。此外,制造企業的研發水平較高,更有資源與動機進行綠色技術創新。因此,本文選取了2011—2021年間我國滬深兩地A股市場上制造業上市公司作為研究樣本,對原樣本進行以下篩選:(1)剔除非正常運營狀態的公司,即移除被標記為ST和*ST的上市公司;(2)剔除了那些資產負債率超過1,即資不抵債的公司;(3)剔除了含有缺失變量數據的樣本。經過上述處理,最終確定了16795個有效的觀測數據點。

為了降低異常值對分析結果的潛在影響,我們對所有連續變量執行了上下1%的縮尾處理。對于數據獲取,我們采用了Wind數據庫中的華證ESG評價指標來獲取ESG評級數據,綠色專利信息則通過中國研究數據服務平臺(CNRDS)獲得。其余的數據來源則為國泰安數據庫(CSMAR)。

(二)變量定義

1.被解釋變量

綠色技術創新(lnPat)。當前,我國對企業的綠色技術創新主要是從申請數、授權數和被引數三個方面進行測度。考慮到專利的獲批周期較長且不確定性較大,門檻也很高,所以綠色技術創新申請數量在一定程度上體現了企業對綠色技術創新的重視程度,在衡量企業創新能力時更加全面,時效性也更強。據此,本文將企業綠色技術創新實力的評估依據設定為綠色發明專利與綠色實用新型專利的申請總量。為了修正綠色專利資料中存在的偏態特征,在此基礎上,我們將其加入1,再將其自然對數作為最后的分析指標。

2.解釋變量

ESG績效(ESG)。本文采用華證ESG評級指標來衡量企業的ESG績效。該評級體系共劃分為九個等級,級別由優至劣排列為AAA、AA、A、BBB、BB、B、CCC、CC、C。為了構建解釋變量,本文采用了賦值法,即將C至AAA的9個等級分別賦予1至9的數值。此外,本文還引入了彭博ESG評級作為穩健性檢驗的補充手段,以增強研究的可靠性和穩健性。

3.中介變量

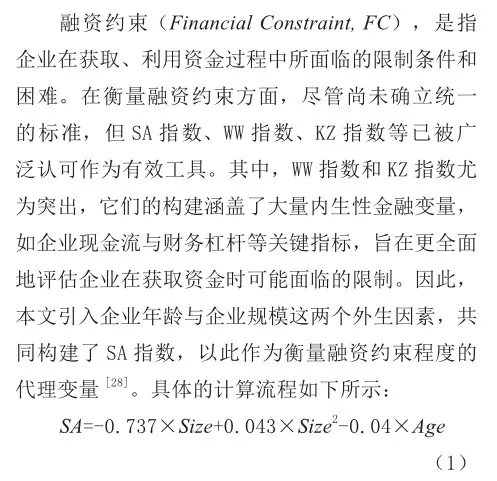

在式(1)中,我們采用總資產除以100萬后的對數值來度量Size,以此反映企業的規模。同時,Age代表企業自成立以來的年限,用以衡量企業的歷史深度;由于SA指數值為負數,故取其絕對值作為融資約束(FC)指標,此數值越高,則表明企業面臨的融資約束越明顯。

4.控制變量

本文從企業財務狀況和公司治理兩個方面控制了可能影響企業綠色技術創新的其他因素[18][19],即選取資產負債率、企業成長性、盈利能力、托賓Q值、獨立董事比例、股權集中度等作為控制變量。同時,本文還控制了個體固定效應與年份固定效應。

各變量定義見表1。

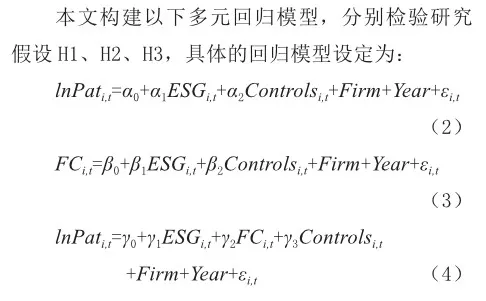

(三)實證檢驗模型

在模型(2)和(4)中,企業的綠色技術創新是被解釋變量;模式(2)-(4)以企業ESG績效作為解釋變量,體現了公司的環境、社會責任和公司治理方面的表現;融資約束分別為模型(3)的被解釋變量和模型(4)的中介變量。所有回歸模型中的Controls為控制變量,包括資產負債率、企業成長性、盈利能力、托賓Q值、獨立董事比例和股權集中度。在此基礎上,本項目將對公司的個體(Firm)和年份(Year)的固定效應進行控制。

四、實證結果與分析

(一)描述性統計

表2報告了主要變量的描述性統計結果。綠色專利申請數量(lnPat)的均值為1.116,最小值為0,最大值為6.875,最大值超過樣本公司平均水平的6倍,研究結果表明,我國上市制造企業的綠色技術創新整體水平普遍偏低,并且企業間存在顯著的差異。樣本企業ESG表現的平均值為6.386,標準差為1.031,顯示ESG評級的平均水平處于BBB,同時凸顯了公司間在環境、社會與治理方面的表現存在顯著差異。融資約束(FC)平均值為3.780,中位數與之相近,FC值越靠近零,表明企業面臨的融資約束程度越低。描述性統計分析顯示,在其他控制變量方面,我們的結果與先前的研究發現相吻合[18]。

(二)基準回歸

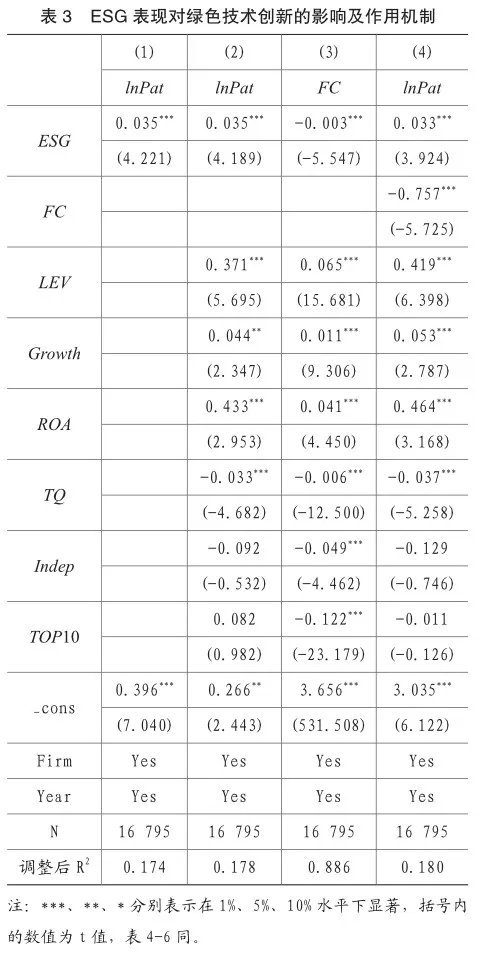

表3報告了ESG表現對企業綠色技術創新的影響及其作用機制的回歸結果。為了更好地控制那些難以觀察的公司特性,我們使用了雙向固定效應模型進行數據回歸。在第(1)列中,我們僅考慮了公司層面與年份層面的固定效應作為控制變量。在第(2)列中,除了主要變量外,我們還納入了若干控制變量。通過這種方法,我們能夠更精確地識別和理解那些直接或間接作用于企業綠色技術創新能力的關鍵因素。從第(1)、(2)列的回歸結果可以看出,ESG的回歸系數都達到了0.035,并且都在1%的顯著性水平上,這表明ESG的表現有助于推動公司在綠色技術方面的創新。從經濟意義上來看,企業的ESG評級每提高一個等級,將使lnPat增加0.035,即企業綠色技術創新專利數量增加1.037個單位。由此可見,良好的ESG表現能夠顯著提高公司的綠色技術創新,從而支持了假設H1。

在第(3)列中,研究集中于ESG表現如何具體影響中介變量——融資約束(FC)。研究結果表明,ESG表現與融資約束之間存在顯著的負相關,其回歸系數在1%的顯著性水平上為負。這表明提高ESG表現可以有效減輕企業面臨的融資約束,因此證實了假設H2的成立。

在第(4)列中,進一步探討了ESG績效如何影響公司綠色技術創新的具體機制。在原有的框架上創新性地引入了融資約束(FC)這一關鍵因素[29],并通過中介效應模型深入探究了其在系統中的具體作用機制,以期更全面地理解其對相關現象的影響路徑。經過回歸分析,研究發現:ESG表現的回歸系數在1%的水平上顯著為正,而融資約束(FC)的回歸系數在1%的水平上顯著為負,說明融資約束在ESG表現促進企業綠色技術創新的過程中發揮了部分中介作用。此研究主張,卓越的環境、社會和公司治理(ESG)表現能夠有效減輕融資限制,進而激勵企業開展綠色技術革新。假設H3得到了證明。

(三)穩健性檢驗

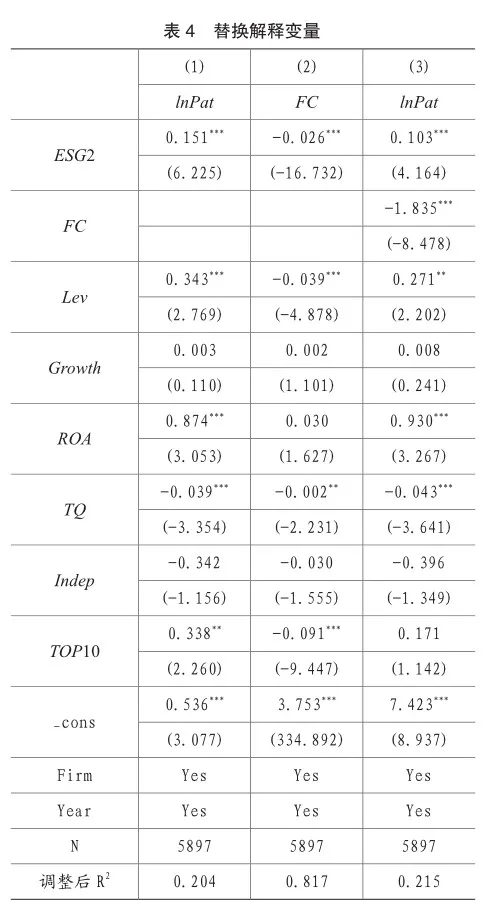

1.替換解釋變量

由于華證ESG評級不是直接來源于公司的財務報告等客觀數據,因此其評價結果不一定公允。因此,在穩健性檢驗環節,本文采用了彭博ESG評分除以10后得到的值(ESG2)作為衡量企業ESG表現的替代指標。表4展示了替換解釋變量后的回歸分析結果。觀察第(1)列數據可以發現,ESG表現的回歸系數達到了0.151,且在1%的顯著性水平下表現顯著,表明ESG表現對促進公司綠色技術創新具有積極影響。所以,雖然解釋變量被換掉了,但我們的研究結果卻是穩定的。第(2)列與第(3)列的結果則進一步揭示,ESG表現不僅能夠有效減輕企業的融資約束,還能通過這一機制進一步推動企業綠色技術創新的發展,這與基準回歸分析的結論一致。

2.內生性問題

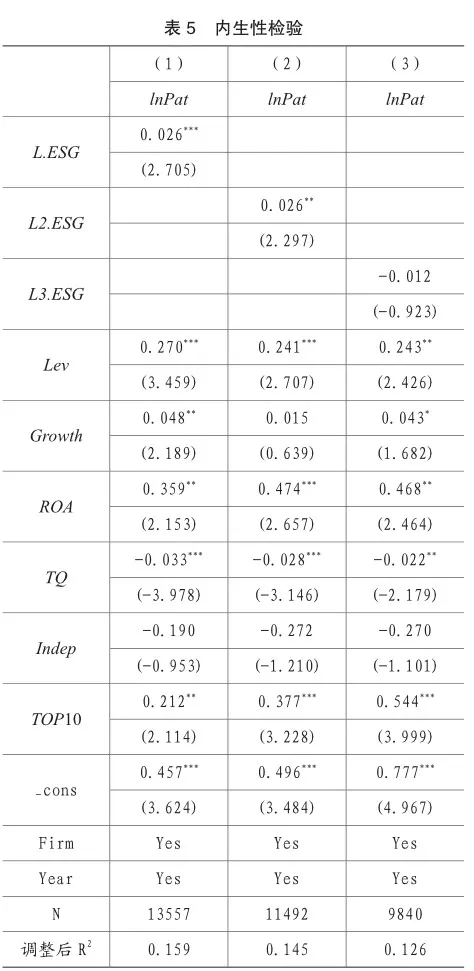

已有的實證研究表明,公司的ESG績效與其綠色技術創新程度呈正相關,但是這種相關性也可能是因為那些積極參與綠色技術創新的公司,其ESG績效更高,即存在潛在的逆向因果聯系。為解決上述問題,本文采用了對解釋變量ESG進行滯后一階段、兩階段和三階段的研究方法,相關回歸結果參見表5。從表中數據可以看出,當ESG滯后一階段和兩階段時,其回歸系數依然保持顯著為正。然而,在滯后三階段的情況下,ESG的系數變得不再顯著。該研究結果為基準回歸的可靠性提供了佐證。

五、異質性分析

(一)基于企業規模

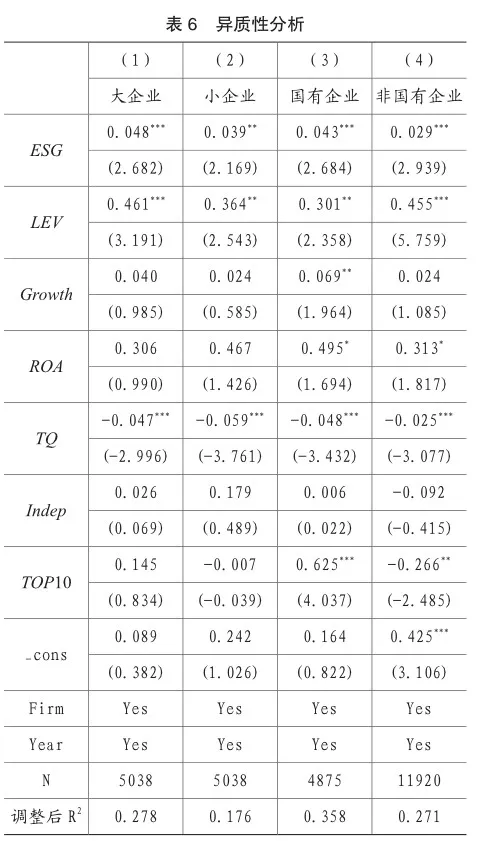

企業規模對ESG表現和綠色技術創新之間的關系具有重要的作用。大規模企業具有較大的資源優勢,能夠為綠色技術創新提供各方面的支持,所以,大型企業具有較高的自主創新能力。不過,這類企業也會存在機構復雜、人員冗余等問題,這會降低企業綠色技術創新的積極性和效率。與大企業相比,中小企業往往表現出更強烈的推動綠色技術創新的意愿,以求生存與發展。但是,中小企業在創新投資中面臨資金不足和融資困難的問題。改善ESG表現,既可有效減輕中小企業融資約束,又可優化其員工結構,促進其整體綠色技術創新水平。

為此,本文依據企業規模大小,將樣本數據上下各30%分別歸類為大公司和小公司兩個子樣本組,并對模型(2)實施分組回歸分析。表6中第(1)、(2)列的結果揭示,大型公司樣本的ESG系數達到0.048,且在1%的水平上表現顯著;而小企業樣本的ESG系數則為0.039,在5%的顯著性水平下顯著。這一結果說明,在企業規模擴大的背景下,良好的ESG表現對企業實施綠色技術創新展現出顯著的正面推動效應。當我們將解釋變量替換為彭博ESG評級進行檢驗時,這一差異性依然顯著存在。

(二)基于產權性質

產權性質對ESG表現與綠色技術創新的關系也可能會產生影響。首先,國有企業普遍承擔著幫扶就業、慈善捐贈等社會責任或政策性負擔,其承擔的節能減排任務比非國有企業更重,更需要進行綠色技術創新。此外,國有企業享有政府的隱性信用背書,這使得它們在獲取資金時相較于民營企業更為便利。而非國有企業不具備這樣的融資優勢,更需要通過提升ESG表現來獲得投資者、債權人等利益相關者的資源支持。因此,提升ESG表現對非國有企業獲取融資便利的邊際效應更高。最后,國有企業普遍存在著較為嚴重的委托代理沖突,由于綠色創新項目的投入大、風險高、回收期長,管理者進行綠色技術創新的意愿并不強。提升ESG表現有助于優化公司治理結構,提高管理者的風險承擔意愿,促進企業綠色技術創新。

因此,本研究將我國上市公司按實際控制人分為兩類,即國企與非國企。并對模型(2)進行分組回歸。表6第(3)、(4)列結果顯示,國企的ESG回歸系數為0.043,非國企的ESG回歸系數為0.029,且均在1%水平上顯著,說明ESG表現對國企綠色技術創新的推進作用更大。這一差異在解釋變量替換為彭博ESG評級后,仍然是明顯的。

六、結論與建議

近年來,越來越多的企業在日常運營中積極融入ESG理念。本文以2011—2021年中國境內的制造業上市公司為分析對象,探索企業ESG表現對其綠色技術創新行為的影響,揭示這一影響背后的機制運作。研究發現,優化ESG表現對企業推進綠色技術創新具有顯著的積極效應。卓越的ESG表現能顯著減輕企業的資金獲取障礙,進而有力推動綠色創新技術的研發進程。研究還發現,ESG表現對綠色技術創新的促進作用在大公司與國有企業之間更為明顯。

基于上述研究結論,本文提出如下建議:

首先,企業應強化ESG實踐,致力于優化ESG表現。這意味著企業應追求長遠利益,主動投身于ESG實踐活動,并積極對外披露ESG相關信息,從而提高公司的社會信譽和市場競爭力。另外,企業還可以通過薪酬激勵、內部審計等治理方式,將ESG建設和綠色技術創新納入企業長期經營戰略,促進企業高質量、可持續發展。

其次,投資者和債權人應對ESG表現好的企業進行適當傾斜,化解中小企業、民營企業融資約束問題。中小企業和民營企業在綠色技術創新的過程中,往往面臨較嚴重的資金問題,投資者和債權人在為企業提供資金的時候,應對具有良好ESG表現的企業進行適當傾斜,緩解這些企業綠色技術創新的資源約束。

最后,政府監管部門應當為企業ESG體系的構建創造一個有利的制度環境。監管部門需加速推進ESG信息披露制度的完善,以此來提升企業ESG信息披露的質量。此外,為提高公司披露虛假消息的成本,監管部門對其虛假陳述的行為進行更嚴厲的懲罰是非常必要的。政府應加強對綠色技術創新的支持力度,加快推進節能減排標準體系建設,并為綠色技術創新企業提供合理的補貼及稅收優惠政策,實現經濟社會的可持續發展。

主要參考文獻:

[1]邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019(3):108-123.

[2]李志斌,邵雨萌,李宗澤,李敏詩.ESG信息披露、媒體監督與企業融資約束[J].科學決策,2022(7):1-26.

[3]劉劍民,夏琴,徐玉德,侯曉晨.產業技術復雜性、政府補助與企業綠色技術創新激勵[J].南開管理評論,2024,27(02):94-103+149+104-105.

[4]陽鎮,陳勁,凌鴻程.媒體關注、環境政策不確定性與企業綠色技術創新——來自中國A股上市公司的經驗證據[J].管理工程學報,2023,37(4):1-15.

[5]齊紹洲,林屾,崔靜波.環境權益交易市場能否誘發綠色技術創新 ——基于我國上市公司綠色專利數據的證據[J].經濟研究,2018(12):129-143.

[6]鄧玉萍,王倫,周文杰.環境規制促進了綠色技術創新能力嗎 ——來自中國的經驗證據[J].統計研究,2021(7):76-86.

[7]胡建勛,蔡靜宜,曹文芳.環保費改稅、貿易約束與企業綠色技術創新投入[J].財會通訊,2021(23):61-65.

[8]靳毓,文雯,何茵.數字化轉型對企業綠色技術創新的影響——基于中國制造業上市公司的經驗證據[J].財貿研究,2022(7):69-83.

[9]劉暢,潘慧峰,李珮,馮雅欣.數字化轉型對制造業企業綠色技術創新效率的影響和機制研究[J].中國軟科學,2023(4):121-129

[10]Amore M.D., Bennedsen M., Larsen B., et al. CEO Education and Corporate Environmental Footprint[J]. Journal of Environmental Economics and Management, 2019(11):254-273.

[11]田丹,于奇.高層管理者背景特征對企業綠色技術創新的影響[J].財經問題研究,2017(6):108-113.

[12]肖小虹,潘也,王站杰.企業履行社會責任促進了企業綠色技術創新嗎 [J].經濟經緯,2021(3):114-123.

[13]肖紅軍,陽鎮,凌鴻程.企業社會責任具有綠色技術創新效應嗎[J].經濟學動態,2022(8):117-132.

[14]黃世忠.支撐ESG的三大理論支柱[J].財會月刊,2021(19):3-10.

[15]王雙進,田原,黨莉莉.工業企業ESG責任履行、競爭戰略與財務績效[J].會計研究,2022(3):77-92.

[16]王琳璘,廉永輝,董捷.ESG表現對企業價值的影響機制研究[J].證券市場導報,2022(5):23-34.

[17]史永東,王淏淼.企業社會責任與公司價值——基于ESG風險溢價的視角[J].經濟研究,2023(6):67-83.

[18]方先明,胡丁.企業ESG表現與創新——來自A股上市公司的證據[J].經濟研究,2023(2):91-106.

[19]李井林,陽鎮,陳勁,崔文清.ESG促進企業績效的機制研究——基于企業創新的視角[J].科學學與科學技術管理,2021(9):71-89.

[20]劉柏,盧家銳,琚濤.形式主義還是實質主義:ESG評級軟監管下的綠色技術創新研究[J].南開管理評論,2023,26(5):16-26.

[21]馬文杰,胡玥.地區碳達峰壓力與企業綠色技術創新——基于碳排放增速的研究[J],會計與經濟研究,2022,36(4):53-73.

[22]Zuo Y.,Jiang S.Y.,Wei J.Can Corporate Social Responsibility Mitigate the Liability of Newness Evidence from China[J].Small Business Economics,2022,59:573-592.

[23]Zhang D.,Lucey B.M.Sustainable Behaviors and Firm Performance: The Role of Financial Constraints’Alleviation[J].Economic Analysis Policy,2022,74: 220-233.

[24]Martin P.R.,Moser D.V.Managers’Green Investment Disclosures and Investors’Reaction[J].Journal of Accounting and Economics,2016(1):239-254.

[25]何賢杰,肖土盛,陳信元.企業社會責任信息披露與公司融資約束[J].財經研究,2012(8):60-71.

[26]李維安,張耀偉,鄭敏娜等.中國上市公司綠色治理及其評價研究[J].管理世界,2019(5):126-133.

[27]Huang D.Z.X.Environmental,Social and Governance Factors and Assessing Firm Value:Valuation,Signaling and Stakeholder Perspectives[J]. Accounting and Finance, 2022,62:1983-2010.

[28]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013(1):4-16.

[29]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

責編:險峰