數字化轉型的動因與績效探究

2024-12-09 00:00:00孟齊

國際商務財會 2024年21期

【摘要】隨著數字經濟的快速發展,大量傳統制造業企業走上數字化轉型之路。文章探討了中小家電企業小熊電器進行數字化轉型的動因、路徑以及績效。分析發現,技術創新、組織變革和環境變化是小熊電器數字化轉型的主要動因。通過智能制造、精準營銷和管理革新三個方面的具體實踐,小熊電器成功實現了數字化轉型。通過績效分析得出,小熊電器數字化轉型之后,其財務績效和非財務績效均得到提高。文章以小熊電器為例,以期為其他中小企業進行數字化轉型提供借鑒。

【關鍵詞】數字化轉型;小熊電器;企業績效

【中圖分類號】F426;F49;F272.5

自2019—2023年,數字經濟連續五年出現在政府工作報告中。數字經濟發展迅速,數字化產業規模不斷擴大,大量傳統制造業企業開始實施數字化轉型。與大型企業相比,中小企業由于規模較小,可獲取的資源有限,其在進行數字化轉型時可能會面臨更多考驗。作為一家專精特新中小家電企業——小熊電器股份有限公司(簡稱“小熊電器”)在行業中率先開始數字化轉型探索,擁有多年數字化轉型經驗,其數字化轉型過程能為其他中小企業提供一定借鑒。

一、小熊電器公司簡介

小熊電器成立于2006年,專門從事小家電的研發、制造與銷售。多年來,公司積極捕捉消費者的需求變化,不斷豐富產品線,產品品類豐富。 2019年,公司在深交所成功上市。自創立之初,小熊電器便著眼于數字化轉型的長遠布局,積極拓展多元化銷售渠道,確立了以數字平臺為核心的經銷體系。目前,公司已經成立了數字化中心,建立了5個智能化生產制造基地。經過多年的不懈努力,小熊電器在數字化轉型方面取得了顯著成就,實現了智能化生產和數字化管理,在小家電領域中占據領先地位。

二、小熊電器數字化轉型的動因分析

隨著數字經濟的飛速發展,經濟環境發生了巨大變化。傳統的家電制造業企業逐漸在產品的設計研發、生產制造和運營銷售等多個方面進行數字化改造升級。TOE框架分析模型綜合考慮了技術、組織和環境的影響,能夠幫助企業較為全面地剖析其數字化轉型的動因。基于TOE框架分析小熊電器數字化轉型的動因如下。

(一)技術創新驅動數字化轉型

數字技術的創新為中小企業數字化轉型提供了有力支持。隨著數字經濟的快速發展,大數據技術、人工智能等網絡技術得到廣泛應用。在新興數字技術的支持下,數據的獲取成本和分析成本大幅降低。因此,越來越多的企業加入到數字化轉型的行列,紛紛采用先進的數字技術,降低企業的生產成本,優化運營流程,提高決策效率。可見,中小企業要想實現長遠發展,必須進行數字化轉型。在技術創新驅動下,小熊電器積極搭建數字化平臺,并將數字技術全面應用于公司的日常運營中,以此提高公司的運營效率,實現公司的長遠發展。

(二)組織變革需要數字化轉型

傳統的管理模式阻礙了公司發展,公司需要通過數字化轉型實現科學的組織變革。目前,小熊電器擁有廣泛的產品線,產品品類超過60種,產品款式更是多達500余款。雖然豐富的產品線為小熊電器帶來了更大的競爭力,但是同時也帶來了管理上的挑戰,特別是在產品生產和庫存管理等方面。由于公司的日常經營涉及多個生產基地、多元化銷售渠道,公司內部組織結構較為復雜,部門之間的協同性較弱,這導致公司內部管理效率低下,降低了運營效率。同時,公司還存在數據口徑不統一、信息傳遞速度慢等問題,這極大增加公司的管理成本,降低決策效率。因此,傳統的管理方式不利于公司的長遠發展,小熊電器需要進行組織變革,優化組織管理模式,構建數字化管理平臺,解決這些管理難題。

(三)環境變化推動數字化轉型

國家對企業數字化轉型的支持,以及家電行業競爭的加劇,推動了企業進行數字化轉型。一方面,國家政策支持數字化轉型。近年來,國家十分重視發展數字經濟,并制定了一系列相關支持政策,旨在鼓勵企業運用先進的信息技術實施數字化轉型,推動企業從高速發展邁向高質量發展。另一方面,家電行業競爭日趨激烈,開展數字化轉型成為家電企業重要的發展方式。從CNPP品牌榜2024年小家電十大品牌榜單可以看到,小熊電器在發展過程中,不但受到國際知名品牌如戴森、松下等的競爭挑戰,還面臨著國內大型家電企業如蘇泊爾、九陽、美的等的市場擠壓。因此,為了在激烈競爭的市場環境中實現長遠發展,小熊電器必須與時俱進,充分利用政策紅利并抓住發展機遇,積極推動自身的數字化轉型進程。

三、小熊電器數字化轉型路徑分析

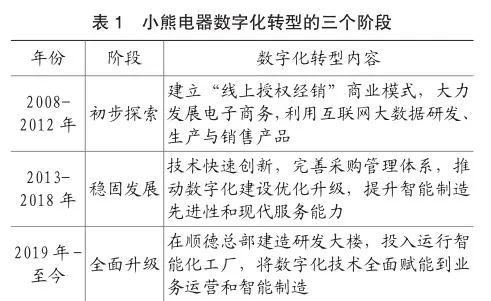

從2008年開始,小熊電器便嘗試進行數字化轉型,2018年公司將數字化轉型確定為重要的發展戰略,自此數字化轉型在公司內部全方面推開。從發展歷程來看,小熊電器的數字化轉型可以劃分為初步探索、穩固發展和全面升級三個階段,具體內容如表1所示。

從轉型內容來看,小熊電器的數字化轉型主要體現在智能制造、精準營銷以及管理革新三個方面。

(一)智能制造:打造智能生產工廠

小熊電器重視產品創新和質量提升,致力于實現生產流程的智能化和自動化。截至目前,小熊電器已經建立了5個智能制造基地,其中包含4個專業整機制造工廠以及多個核心零部件制造工廠。通過在生產制造方面引入智能制造體系,公司實現了產品整機和產品零部件的自主生產,同時提高了產品生產效率,確保了產品質量。此外,公司成功搭建了一套數字化生產監控平臺,可以對生產流程中的各環節進行實時監控和數據分析,對原料到成品的各個生產環節進行優化,進一步降低生產成本。公司還啟動了“321”數字化系統升級項目,依托數字技術對三大業務平臺、兩大支持平臺和數字化賦能平臺進行全面升級,將數字技術深度融入到產品智能制造和公司日常運營中,提升公司運營的效率和質量。

(二)精準營銷:拓展多元銷售渠道

通過電商平臺和社交媒體相結合的推廣方式,小熊電器拓展了多元化銷售渠道。公司大力推廣網絡營銷和線上銷售,與天貓、京東等電商平臺建立了長期穩定的合作關系。公司也在小紅書、抖音等新媒體平臺上進行廣泛宣傳,建立了與消費者的直接聯系。在線下和線上同步銷售時,公司廣泛收集用戶消費數據,通過對用戶大數據進行分析,深入剖析消費者的行為和需求,實現了產品市場精準定位。通過新媒體數字化營銷策略,如直播銷售和自營IP的結合,有效提高了產品的市場占有率,擴大了品牌影響力。此外,公司致力于完善用戶售前、售中和售后全周期的消費體驗,通過建設用戶運營數字化平臺,全方面提高用戶精細化運營能力,增強了用戶黏度。

(三)管理革新:建立數字化管理系統

小熊電器在管理方面進行數字化革新,提高了管理效率。通過升級改造ERP、PLM、CRM、MES、SRM等11個數字化生產及管理系統,公司實現了生產流程的自動化和業務流程的數字化。2019年上市之后,小熊電器加快了數字化轉型的步伐,重點在管理上進行全面的數字化革新。通過優化重構工業園區的網絡模式,公司搭建了一個全新的數據中心,以系統、數據和流程“三輪”并駕齊驅的方式,持續推進數字化轉型。通過智能制造平臺、營銷業務中臺以及ERP系統等,小熊電器將產品研發、制造、銷售、供應鏈和財務等多個領域集成到一起,這在一定程度上解決了部門之間溝通不暢的問題,提高了管理效率和解決問題的速度。

四、小熊電器數字化轉型的績效分析

本文選取2016—2023年的數據信息,從財務績效和非財務績效兩個方面,分析小熊電器數字化轉型對績效的影響。

(一)財務績效分析

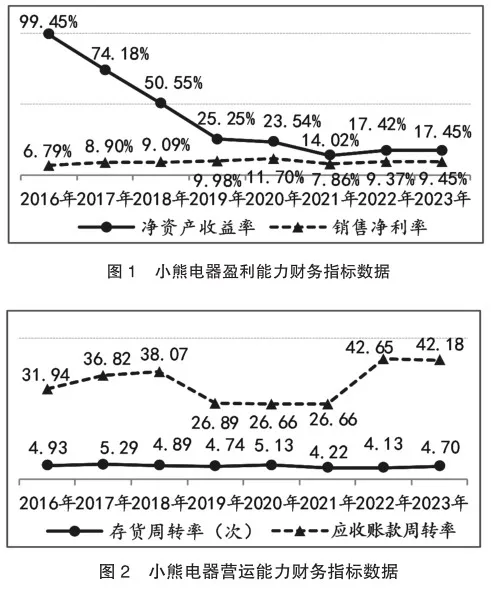

1.盈利能力

小熊電器盈利能力財務指標數據如圖1所示。

由圖1可知,小熊電器2016—2018年的凈資產收益率較高,均在50%以上。但整體呈現出大幅下降的趨勢,由2016年的99.45%大幅降至2019年的25.25%。與同期的九陽股份相比,小熊電器的凈資產收益率較高。這主要是由于公司加大了對自有品牌的推廣力度,廣告費用大幅增加。2019—2023年公司的凈資產收益率下降幅度較小,但數值較低,基本保持在20%左右。這主要是因為在2019年上市之后,公司規模不斷擴大,公司的銷售費用和研發費用大幅增加。

小熊電器的銷售凈利率由2016年的6.79%逐步增加到2020年的11.7%,之后略有下降,2022年和2023年保持在9%左右。而九陽股份的銷售凈利率表現不佳,一直呈現出下降趨勢,在2023年僅有4.06%。2020年以后整個家電行業的市場環境不容樂觀,許多企業業績下滑,但小熊電器卻表現出強勁的發展勢頭。這主要是由于小熊電器較早布局網絡銷售渠道,憑借其出色的數字營銷,在“宅經濟”時期推陳出新,推出了食譜等增值服務,深受消費者的歡迎與喜愛,其廚房小家電的銷售量大幅增加。在數字化轉型升級之后,小熊電器的銷售渠道更加多元化,盈利穩定性逐漸増強。

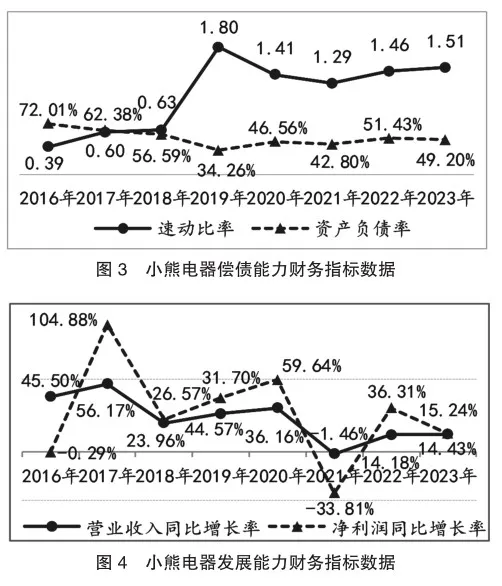

2.營運能力

小熊電器營運能力財務指標數據如圖2所示。

由圖2可知,2016—2023年小熊電器的存貨周轉率較為穩定,保持在4.13次到5.13次之間。同期九陽股份的存貨周轉率始終高于小熊電器,均在6次以上。小熊電器的存貨周轉率較低,這主要是由于公司產品更新迭代速度較快,部分產品銷售不暢。公司擅長利用大數據捕捉用戶數據,不斷挖掘消費者的需求并轉化為產品,因此,小熊電器不斷開發新品,這給公司提高競爭力的同時也增加了庫存壓力。

小熊電器2016—2023年的應收賬款周轉率波動較大,但整體數值較高。除2019—2021年為26次左右,其余年份均在30次以上,2022年和2023年更是高達42次以上。同期九陽股份的應收賬款周轉率均較低,最高只有6.32次,與小熊電器存在較大差距。近幾年,小熊電器加強線上數字營銷管理,實現了線上線下全渠道布局。暢通的銷售渠道和線上靈活的付款模式,使得小熊電器回款速度較快,公司的應收賬款周轉率保持較高水平。

3.償債能力

小熊電器償債能力財務指標數據如圖3所示。

由圖3可知,小熊電器的速動比率在2016— 2023年呈現出上升趨勢,從2016年的0.39逐步提高到2023年的1.51。特別是在2019年之后,小熊電器的速動比率明顯增加,均保持在1.29以上。同期九陽股份的速動比率呈現出下降的趨勢,但數值都在1以上。在數字化轉型升級之后,小熊電器優化對應收賬款的管理,基本能夠及時收回銷售貨款,其短期償債能力得到提高。

小熊電器2016—2023年的資產負債率先大幅下降后波動上升,從2016年的72.01%大幅降至2019年的34.26%,之后提高到2023年的49.20%。同期九陽股份的資產負債率呈現出逐年增加的趨勢,由2016年的37.17%提高到2023年的54.20%。可以看出,小熊電器在2019年數字化轉型升級之后,公司規模不斷擴大,雖然資金需求增加,但其資產負債率得到有效控制,保持在50%左右。這得益于公司利用數字化技術進行資產管理,不斷優化資產結構,實現了長期健康發展。

4.發展能力

小熊電器發展能力財務指標數據如圖4所示。

由圖4可知,小熊電器從2016—2023年的營業收入同比增長率不穩定。除了2021年出現負增長-1.46%以外,其余年份均為正值,且保持在14%以上,2017年達到峰值56.17%。2021年市場經濟不景氣,居民消費水平降低,對小家電等產品的購買力減弱,公司銷售量和銷售額受此影響較大。對比來看,同期九陽股份營業收入同比增長率均低于小熊電器,且多年出現負值。可以看出,小熊電器的市場認可度相對較高,發展能力更強。2019年數字化轉型升級之后,小熊電器大力推廣數字化營銷,通過分析用戶需求,公司實現了精準營銷。因此,在2021年之后,小熊電器憑借其出色的數字化營銷,仍能提高消費者的復購率,使得銷售量和銷售額得到增長。

小熊電器2016—2023年的凈利潤同比增長率波動明顯。2017—2020年均在26%以上,在2017年更是達到峰值104.88%。九陽股份的凈利潤同比增長率基本每年都低于小熊電器,在2021—2023年數值均低于-20%,連續三年出現負值。2021年受經濟環境影響較大,小熊電器的凈利潤同比增長率為負值-33.81%,這主要是由于小家電行業整體業績表現不佳、原材料價格上漲以及加大研發支出所致。雖然以上原因導致公司成本和費用暫時增加,但從公司長期發展來看,數字化轉型升級后,公司有望進一步降低產品生產成本,提高產品管理效率。

(二)非財務績效分析

1.市場份額擴大

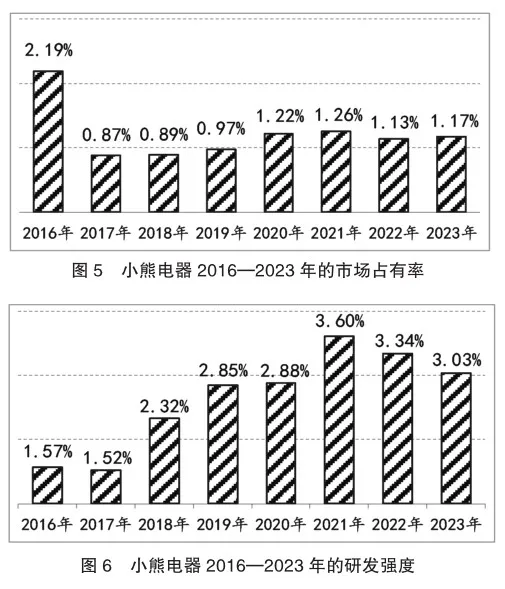

小熊電器重視產品創新和數字化營銷,市場份額不斷擴大。根據“市場占有率=(企業銷售額/市場總銷售額)×100%”,計算得到小熊電器2016—2023年的市場占有率,如圖5所示。

由圖5可知,2016年小熊電器的市場占有率最高,為2.19%。在2017年下降到0.87%,此后逐漸提高到2020年的1.22%,之后一直穩定在1%以上。2016—2023年小家電行業的總銷售額逐年增加,從2016年的480.41億元增加到2023年的1090.11億元,但在2022年受宏觀經濟環境影響,小家電行業的總銷售額有所降低。與此同時,小熊電器的銷售額卻仍保持增長態勢,銷售額超過40億元。公開信息顯示,在小家電線上市場占有率方面,小熊電器僅次于蘇泊爾、九陽和美的這三大巨頭,位列第四。特別值得一提的是,小熊電器在酸奶機、電熱飯盒等小家電細分領域表現出色,線上市場占有率位列第一。

2.品牌價值提升

小熊電器致力于打造自主品牌,品牌價值逐步得到提升。公司在數字化轉型各個階段都十分重視品牌建設,自2009—2023年,小熊電器進行了多次品牌定位。通過在各大新媒體平臺上開展營銷活動,公司將主打的“萌系”小家電推廣給更多的目標消費群體。通過極具創意的廣告宣傳,小熊電器不斷向外界輸出公司文化,使得品牌更具親和力,進一步提高了品牌知名度。根據2021年“世界品牌大會”公布的《中國500最具價值品牌》調研報告,小熊電器的品牌價值高達101.42億元,成功上榜。

3.創新能力提高

小熊電器注重新產品的研發,不斷增加研發投入,創新能力得到提高。2016—2023年小熊電器的研發強度即研發費用占營業收入的比例如圖6所示。

由圖6可知,小熊電器的研發強度由2016年的1.57%增加至2021年的3.60%。與此同時,研發費用也逐年增加,由2016年的0.17億元增加至2023年的1.43億元。自2019年數字化轉型升級之后,公司研發支出占營業收入的比例始終保持在3%左右。小熊電器重視產品創新和技術升級,搭建了專業的研發體系,提高了產品的更新迭代速度。通過創新研發,小熊電器不但改善了產品質量,提升了用戶體驗,還為公司未來發展奠定了堅實的技術基礎,提高了公司的創新能力和長期市場競爭力。

五、結論及啟示

(一)小熊電器數字化轉型的研究結論

通過對小熊電器數字化轉型的動因、路徑以及績效的分析,可以看到,在技術創新、組織變革和環境變化的共同作用下,小熊電器實現了在智能制造、精準營銷以及管理革新三個層面的全面轉型。從轉型效果來看,數字化轉型對小熊電器的影響大多是積極的。通過數字化轉型,小熊電器不但實現了營業收入和凈利潤的穩步增長,優化了資本結構,還提高了市場占有率和品牌價值,在行業中取得了技術創新領先優勢。

(二)對其他中小企業數字化轉型的啟示

在進行數字化轉型的過程中,其他中小企業可以借鑒小熊電器的轉型經驗。企業應當根據自身發展需要,將大數據、人工智能、物聯網等新興技術廣泛應用到產品研發、生產、銷售以及客戶服務等各個環節,通過數字化工具提高運營管理效率。一是利用好大數據分析技術,洞察消費者需求,挖掘潛在客戶群體,為產品創新提供有效參考數據。同時也要加強存貨管理,避免大量產品滯銷。二是建立智能制造工廠,對產品的各個生產環節進行實時監測,以此實現產品的自動化生產,降低人工成本,提高產品質量。三是建立多元化營銷渠道,采用線上與線下相結合的方式銷售產品,利用好新媒體進行品牌宣傳,增強客戶黏性,提高產品的銷量。

主要參考文獻:

[1]陳旭,江瑤,熊焰.數字化轉型對企業績效的影響機制和路徑研究[J].經濟體制改革,2023(02):112-120.

[2]宋迎春,江梓琪.數字化轉型對制造企業績效影響研究[J].財會通訊,2023(10):35-39.

[3]王佳蕓,李冰倩.數字化轉型的路徑及績效探究——以索菲亞為例[J].國際商務財會,2023(09):48-51.

[4]葉江峰,顧夢如.數字化轉型對企業績效的影響機制:研究框架與展望[J].財會月刊,2023,44(13):153-160.

[5]梁琳娜,張國強,李浩,楊陽陽.企業數字化轉型經濟效果研究——基于市場績效和財務績效的分析[J].現代管理科學,2022(05):146-155.

[6]吳江,陳婷,龔藝巍,楊亞璇.企業數字化轉型理論框架和研究展望[J].管理學報,2021,18(12):1871-1880.

責編:險峰