9月末增量政策支持下,市場預期改善,金融市場回暖

2024-12-10 00:00:00田軒張鏵兮

清華金融評論 2024年11期

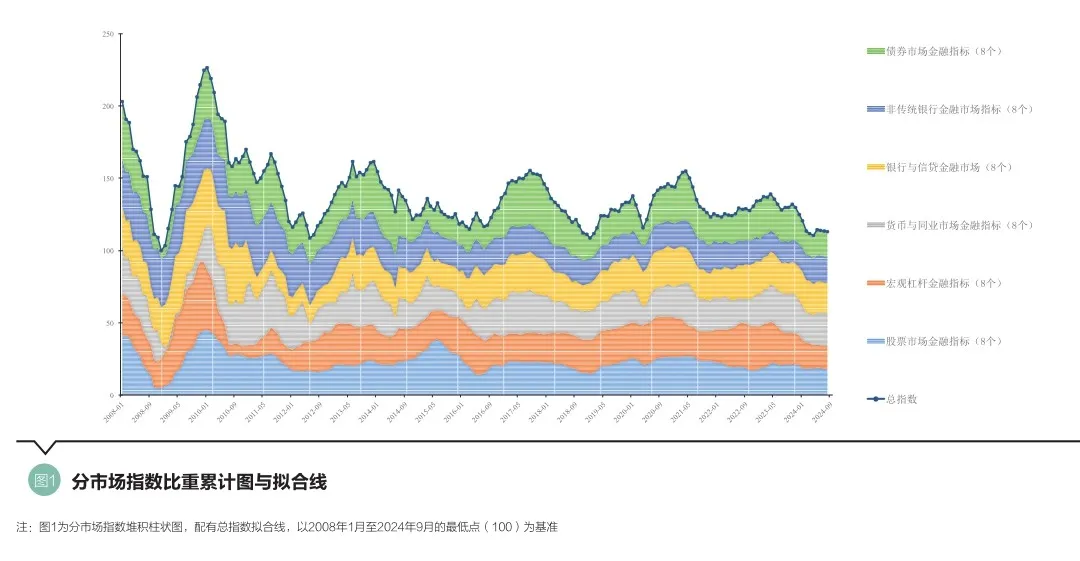

宏觀金融狀況指數

2024年9月,總體金融市場指數環比從112.9上升至113.5,呈上揚趨勢。相較于去年同期,總體金融市場指數同比從130.0下降至113.5,下降12.69%,顯示出市場活動同比顯著減少。(表1)

分市場來看,股票市場金融指標從2023年9月的21.0下降至2024年9月的18.9,同比下降10%。盡管9月末增量政策有一定利好,但仍低于去年同期,可能受到經濟增速放緩、企業盈利預期下降及外部不確定性增加的影響。政策制定者已采取措施提振市場信心,效果需在10月繼續觀察。(圖1)

宏觀杠桿金融市場指標從2023年9月的21.9降至2024年9月的16.8,同比下降23.29%,反映出杠桿使用顯著減少,而2024年9月M2同比增長6.8%(前值6.3%),表明市場參與者在杠桿使用上更加謹慎。

貨幣與同業市場金融指標從27.0下降至22.7,同比下降15.93%,顯示同業市場活動和流動性有所減少。債券市場金融指標從24.1降至15.7,同比大幅下降35%,表明債券交易活躍度顯著下降。

相對而言,非傳統銀行金融市場指標表現突出,從14.9上升至18.3,同比增幅達23%,顯示該市場活動顯著增加。新增社融3.76萬億元,同比少增3722億元,社融存量增速為8.0%(前值8.1%)。

銀行與信貸金融市場指標從2023年9月的21.1小幅升至2024年9月的21.3,同比上漲1%,表明信貸市場保持相對穩定。新增人民幣貸款1.59萬億元,同比少增7200億元。

從環比數據來看,股票市場金融指標從2023年8月的17.8上升至9月的18.9,環比增長6%,表明本月股票市場表現顯著提升。細分指標中,滬深300指數上漲7.35%,A股流通市值增加6.74%,公募基金總資產增長7.86%,私募基金總資產則上漲8.74%。股市的上漲主要得益于9月末出臺的一系列宏觀政策,尤其是央行的大幅降息措施,有效提振了市場信心。在這些增量政策的推動下,市場預期明顯改善,A股連續多日上漲,上證綜指接連突破2800點、2900點和3000點關口,成交量也顯著放大。

同期,宏觀杠桿金融指標從16.2上升至16.8,環比增長3.7%,這表明杠桿使用情況有所增加,市場情緒趨于積極。9月期間,尤其是9月末,廣義貨幣(M2)增速穩中有升,顯示出政策調控帶動了市場流動性改善,資金供給相對充裕,進一步支持了杠桿的上升和市場的活躍度。這一趨勢也反映出投資者對未來經濟復蘇的預期增強,杠桿工具的使用更加頻繁,推動了金融市場的整體運作。

非傳統銀行金融市場指標維持在18.3,與上月持平,顯示出該市場的活動保持穩定,未受宏觀經濟波動或政策變動的明顯影響。這一表現表明,盡管整體金融環境有所調整,非傳統金融市場仍展現出較強的韌性和穩健性,為市場提供了持續的流動性支持,有助于分散風險并補充傳統銀行體系之外的融資需求。這類市場的平穩運行,也反映出投資者對非銀行金融機構的信心相對穩定。

貨幣與同業市場金融指標從22.9下降至22.7,雖有小幅回落,但整體保持穩定,顯示同業市場活動和流動性企穩。9月27日,中國人民銀行同步實施了降準降息政策,旨在支持穩增長并提振市場信心。央行在當天的公開市場業務公告中宣布,將7天期逆回購操作利率下調0.2個百分點,從1.7%降至1.5%;同時,決定自9月27日起下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的機構),下調后加權平均存款準備金率約為6.6%。這次降準降息政策,是近4年來幅度最大的政策利率下調,符合9月26日中央政治局會議要求的“有力度”的逆周期調節。該政策不僅推動了各類市場基準利率的下降,還通過降低社會綜合融資成本,為經濟增長提供了強有力的貨幣政策支持。

債券市場金融指標從16.9下降至15.7,環比減少7.1%,表明本月債券市場活動顯著減少。10月的收縮尤為明顯,細分數據顯示,債券市場回購交易環比下降16.37%,同業拆借下降10.40%,十年期國債收益率下降13.09%,兩年期國債收益率下降17.04%。月底央行的降準和下調7天期逆回購利率,可能引發市場對流動性預期的調整。股票市場的回暖及月底出臺的房地產金融支持政策(如存量房貸利率調整等)可能導致部分資金從債券市場流向房地產相關資產,形成“擠出效應”,即股票和房地產市場的資金流入對債券投資需求造成了擠壓。這一因素進一步加劇了債券市場的疲軟。整體來看,這些政策調整加劇了債券市場收益率波動和資金外流的趨勢,提示潛在的流動性風險。

銀行與信貸金融市場方面,指標從20.8上升至21.3,環比增長2%,顯示出信貸市場有所回暖,社會融資規模和貸款增速總體保持平穩。9月末,企業融資成本預期下降,經營信心逐步恢復,投資活動也有所改善。然而,貸款需求整體依然偏弱,這一局面尚未得到根本扭轉。與此同時,隨著9月底強有力的政策預期釋放,M2增速開始企穩回升。9月的新增信貸或可能成為2024年的“最后一降”,這反映出政策對信貸支持力度的邊際放緩,以及金融市場對當前經濟環境的逐步適應。

政策建議與觀點

中央推出的增量政策包,已經表明穩經濟、穩預期、促消費、惠民生的堅定決心,市場對此也作出了積極反應。針對2024年9月的金融市場狀況,建議政策制定者持續解決資本市場的結構性問題,穩定資本市場的長牛、慢牛趨勢。應加快推進資本市場機制和體制改革,從發行制度、交易制度、并購重組制度到監管和退市制度,全面提升市場運行效率。同時,重點提高上市公司質量,增強市場活力與信心。此外,針對房地產市場和資本市場中的突出矛盾與挑戰,借鑒國際經驗和中國過去的實踐,出臺有針對性的政策尤為必要。中央銀行則需從宏觀審慎管理的角度,持續監測和評估金融市場風險,防范“羊群效應”等系統性風險的積累。通過推動估值修復,資本市場將更好地發揮投融資功能,避免市場下行與股權質押風險的惡性循環,進而促進上市公司健康發展,改善社會預期,提振消費與投資需求。

綜上所述,盡管道口金融晴雨指數顯示9月金融市場微幅上揚,整體保持穩定,但需注意市場依然處于緊縮狀態,流動性尚未完全恢復。雖然一系列增量政策有所助力,但當前經濟環境下,市場預期和投資者信心仍存在一定的不確定性。為進一步鞏固市場復蘇勢頭,仍需持續出臺有效的政策措施,解決結構性問題,增強資本市場活力,以推動長期穩定增長。

(田軒為清華大學國家金融研究院院長、清華大學五道口金融學院副院長,張鏵兮為清華大學五道口金融學院博士后研究員。本文受到國家自然科學基金委杰出青年科學基金延續資助項目(72425002)、中國博士后科學基金第74批面上資助項目(2023M742022)和教育部人文社科基金青年項目(23YJC790186)支持。數據搜集/康煒隆、陳諾,算法支持/何祖望。責任編輯/周茗一)