“雙碳”目標、綠色金融改革與企業投資效率:基于綠色金融改革創新試驗區的準自然實驗

2024-12-14 00:00:00李麥收李逸飛李雅淇

長江師范學院學報 2024年6期

摘要:在中國“雙碳”目標的時代背景下,綠色金融的發展已成為當前研究的熱門方向。研究以2017年綠色金融改革創新試驗區政策為準自然實驗,結合2003—2019年中國A股非金融上市公司的面板數據,運用雙重差分模型探究綠色金融對企業投資效率是否有顯著影響及其作用機制。研究結果表明:綠色金融改革創新試驗區對企業投資效率有顯著提升作用,在作用機制方面,綠色金融改革創新試驗區可通過緩解企業融資約束、改善企業投資不足與投資過度、增加企業Ramp;D投入3個方面提高企業投資效率。上述結論為推進中國綠色金融體系建設和實現經濟高質量發展提供了依據。中國應不斷創新完善綠色金融制度,充分發揮綠色金融推動社會轉型的作用,促進“雙碳”目標的實現。

關鍵詞:綠色金融;雙重差分模型;企業投資效率;“雙碳”目標

中圖分類號:F832.0;F420 文獻標識碼:A "文章編號:1674-3652(2024)06-0001-15

DOI:10.19933/j.cnki.ISSN1674-3652.2024.06.001

開放科學(資源服務)標識碼(OISD):

一、引言

近年來,隨著全球溫室氣體排放量的持續增加和全球變暖趨勢加劇,氣候問題對人類的可持續發展造成威脅,加快發展低碳經濟和推進綠色金融已經成為國際關注的焦點,中國“雙碳”戰略的實施也儼然成為時代所向[ 1 ]。為實現這一宏大目標,中國政府出臺了全方位、多角度的政策,其中綠色金融改革在實現“雙碳”目標中發揮著至關重要的作用。首先,從資金配置的角度來看,綠色金融改革通過優化金融資源配置,引導資本流向低碳、環保產業,為“雙碳”目標的實現提供了堅實的資金保障。其次,從風險管理的角度來看,綠色金融改革提升了金融機構對氣候變化相關風險的認知和應對能力,通過創新綠色金融產品和服務,可有效降低低碳項目的融資成本和風險。最后,從可持續發展的維度來看,綠色金融改革是推動經濟社會全面綠色轉型的重要動力,通過引導資金流向綠色產業、推動綠色技術創新等方式,可促進產業結構的優化和升級,為未來的可持續發展奠定基礎[ 2 ]。中國在綠色金融領域也相繼出臺了一系列相關政策,《關于構建綠色金融體系的指導意見》這一綱領性文件不僅確立了我國綠色金融體系建設的整體框架,而且第一次對綠色金融進行了界定,指出綠色金融旨在通過支持環境優化、應對氣候變化以及資源的高效節約利用等經濟活動,推動資金向環境友好型項目流動。2017年,中國人民銀行、國家發展和改革委員會、財政部等七部委共同決策,決定在浙江、江西、廣東、貴州、新疆五省(區)的部分地區設立綠色金融改革創新試驗區。此舉旨在深化我國綠色金融體系的改革,并加強對綠色低碳發展的金融支持,是我國綠色金融改革過程中里程碑式的突破[ 3 ]。自2016年以來,中國綠色金融發展歷經近十年的深耕細作,取得了顯著進展。該指導意見為綠色金融體系的全面構建提供了頂層設計和戰略指引,推動了中國綠色金融從初步探索到體系化、專業化的跨越式發展。在此期間,綠色信貸、綠色債券等綠色金融產品和服務創新層出不窮,為綠色產業的發展提供了有力支撐。同時,綠色保險、綠色基金等新型綠色金融業態也逐步興起,豐富了綠色金融市場的層次和內涵[ 4 ]。

在2023—2024年間,中國政府進一步加大了對綠色金融領域的政策支持力度,明確了綠色債券的發行標準和支持范圍,促進了綠色債券市場的規范化發展,從優化金融資源配置、加強金融產品和服務創新、完善金融基礎設施等多個方面提出了具體政策措施,為金融支持綠色發展提供了全面指導。同時,政府還注重綠色金融市場的監管和風險評估,通過完善相關法規、建立信息共享機制、加強風險評估和監測等措施,有效保證了綠色金融市場的穩健運行。這些政策的實施不僅推動了綠色金融市場的健康發展,還為我國實現綠色轉型和可持續發展提供了重要支撐[ 5- 8]。基于此,本文重點關注綠色金融對企業投資效率的影響。本文試圖回答以下3個問題:第一,綠色金融改革創新試驗區能否促進企業投資效率的提高?第二,綠色金融改革創新試驗區對微觀企業投資影響的具體影響機制是什么?第三,綠色金融改革創新試驗區的實施成果對后續中國綠色金融市場的建設有何借鑒意義?以2017年綠色金融改革創新試驗區政策作為準自然實驗,結合2003—2019年中國A股非金融上市公司的面板數據,運用雙重差分模型探究綠色金融對企業投資效率是否有顯著影響及其作用機制。通過對上述問題的回答,本文不僅可以為當前綠色金融改革創新試驗區政策實施提供參考,為全國綠色金融體系建設的進一步發展、完善和推廣提供支持,而且可以為眾多發展中國家綠色金融發展提供寶貴的中國經驗。

二、文獻綜述與理論分析

(一)文獻綜述

從經濟研究的角度來看,綠色金融的概念可以追溯到Salazar[ 9 ],這一研究最早提出了綠色金融的概念,并將綠色金融視為聯系環保工業與金融機構的重要渠道,即通過綠色債券、綠色信貸、綠色建筑產業等工具將資金源源不斷地引向低碳產業。而在中國“雙碳”目標的戰略背景下,綠色金融的概念有了進一步的拓展和細化。近年來,國家有關監管機構陸續頒布了相關政策文件,對綠色金融所涉及的行業、產品項目劃分等作出規定,更加明確了綠色金融的涵蓋范圍[ 10 ]。在官方定義的基礎上,國內學者也對綠色金融的概念內涵及外延進行了研究。常雨茂等借鑒國際經驗總結出國內綠色金融發展仍有配套措施落實不徹底、綠色產品類型單一等問題[ 11 ];樊曉蘭提出綠色金融的特點:由政府引導,重視生態環境可持續發展,不以追求高利潤和高收入為目標[ 12 ];王建發指出綠色金融不僅能引導社會資金注入新興低碳產業,而且可以促進生產技術革新,推動經濟的可持續發展[ 13 ]。以上學者的研究都證明綠色金融在中國產業結構調整過程中起著重要作用。

現有研究表明,金融因素是影響企業投資效率的重要因素之一。代昀昊和孔東民發現企業高管的海外留學經歷對企業提高投資效率有促進作用[ 14 ];王艷麗等利用中介效應模型證明綠色信貸政策通過影響公司的債務期限結構以及商譽信用進而影響公司的投資效率[ 15 ];王曉亮等研究發現,企業所處地區經濟基礎越好,金融環境越發達,企業的投資效率越高,融資成本也越低[ 16 ];張昭等實證研究發現,企業金融化對企業投資效率有正反兩方面作用,一方面企業金融化會對企業投融資產生“擠出效應”,即企業為追求利益,將資金過度地投入到利潤更高的部門,從而導致投資效率下降;另一方面企業金融化所積累的金融資產流動性更強,會促進企業投資,提高投資效率[ 17 ]。

綠色金融改革創新試驗區與其他創新型金融服務一樣,將對企業的投資行為產生全方位的影響。其政策會對地區的金融生態環境、企業的綠色創新產出、商業信用經營業績以及投融資活動等一系列行為產生較大影響[ 18 ]。

然而,要研究綠色金融對企業投資效率的影響,一方面,面臨著數據可得性問題,企業層面的綠色信貸數據較難獲得;另一方面,面臨著因果識別上的問題。具體來說,企業融資與投資可能存在互為因果的關系,也存在其他因素可能同時對企業融資與投資造成影響,進而產生嚴重的內生性問題,因此,有必要借助外生政策沖擊構造準自然實驗進行識別。本文參考現有研究,選取綠色金融改革創新試驗區政策作為準自然實驗識別的手段[ 19 ]。

綠色金融改革創新試驗區政策是指中國為實現碳達峰碳中和的目標,先后在浙江杭州、江西、貴州、廣東、新疆和甘肅蘭州等地率先建立的綠色金融政策試驗區。目前學術界對綠色金融改革創新試驗區政策評價的實證研究較少,王婷婷[ 20 ]利用雙重差分模型研究發現,綠色金融改革創新試驗區試點政策能減少地區的碳排放量,調整并優化產業結構;齊紹洲[ 21 ]等深入研究了環保股權交易政策對中小企業環保綠色技術創新的影響,并認為相比非試驗區域及清潔產業,排污權交易試驗策略的確會促進試驗區域及污染行業內公司的環保綠色技術創新。一方面,現階段已有研究對于綠色金融對企業投資效率的影響及作用機制的探討還相對比較局限;另一方面,綠色金融改革創新試驗區金融政策的試行,標志著綠色金融服務的全面落地和推行,同時也將引導綠色金融改革創新試驗地區進行更加全方位的綠色金融體系建設,但目前對于綠色金融對中小企業發展影響的實證研究多從單一的綠色金融工具和綠色產業入手展開,關于這一相對綜合的地區綠色金融政策的評價和研究成果還相對較少[ 22 ]。

綜上,當前學者們對綠色金融體系的構建及發展和企業投資效率的研究較為豐富,尤其是對企業投資效率的研究,分別從政策、金融、產業等方面對其進行了影響機制探究。但目前研究仍然存在以下問題:首先,大多數文獻聚焦于深入研究中國綠色金融的發展路徑與未來前景,缺少對綠色金融的實證研究分析;其次,盡管學者們從多個角度研究了企業投資效率的影響因素,但從綠色金融的角度探討企業投資效率的影響機制的研究還較為匱乏;最后,部分關于綠色金融的實證研究可能存在識別上的問題。

因此,本文以2003—2019年中國A股非金融上市公司的面板數據集為研究樣本,基于綠色金融改革創新試驗區這一準自然實驗,采用雙重差分模型實證檢驗綠色金融對企業投資效率的影響,并進一步分析具體的作用機制。可能的貢獻在于:第一,從綠色金融這一新的角度出發實證研究綠色金融對于企業投資效率的影響。第二,在因果關系識別上,采用綠色金融改革創新試驗區這一政策沖擊的準自然實驗,在一定程度上避免金融與投資兩個變量之間存在反向因果關系而導致的內生性問題,得到較為嚴謹可靠的因果性。第三,為綠色金融試點政策提供經驗證據的支持,有助于下一步試點政策范圍的擴大,以及更有效地推進綠色金融政策的實施。

(二)理論機制分析

在“雙碳”目標的背景下,綠色金融改革創新試驗區可以通過緩解企業融資約束、改善企業投資不足與投資過度和要素結構替代效應作用于企業投資行為[ 23 ]。

對于融資約束如何影響企業投資效率這個問題,最具代表性的國外研究應屬Fazzari[ 24 ]等運用分組的形式考察不同融資約束公司的投資—現金流敏感差異,得出融資約束會增強企業投資的不穩定性、降低企業投資效率的結論;國內學者也普遍認同融資約束的加劇會降低企業投資效率,其中連玉君等利用異質性隨機前沿模型證明了因為融資約束的存在,中國企業的整體投資效率較最優水平降低了20%~30%[ 25 ]。企業所處的外部宏觀環境是影響企業融資約束的一個重要因素,綠色金融改革創新試驗區的設立極大地改善了企業所處的外部投融資環境。在試驗區設立之前,各個企業在投融資過程中經常面臨信息不完善的問題,有一定的盲目性,當其他企業投資時,易產生“羊群效應”[ 26 ];而試驗區設立之后,政府在試驗區中明確指出會對符合條件的企業進行扶持,受政策所支持的企業將會有更多的融資渠道,從而能更快速地籌集資金應用于企業發展。與此同時,在綠色金融改革創新試驗區的推動下,綠色產業總體上具有良好的發展前景,將產生更高的信貸額度和貸款擔保預期,這將鼓勵銀行更愿意向這些公司放貸。綠色金融改革創新試驗區的上述影響促進了銀行資本與產業資本的有機結合,受支持的企業將更容易從銀行獲得貸款,緩解企業面臨的融資約束,使企業以更低的融資成本獲取更多的外部融資,從而提高企業的投資效率[ 27 ]。據此,本文提出假說1。

假說1:綠色金融改革創新試驗區通過緩解企業融資約束從而提高企業投資效率。

充分、可靠的信息是企業進行投資決策的關鍵依據。正確合理的投資決策取決于企業對信息的掌控能力,這就要求企業的投資決策部門具有暢通的信息渠道和良好的信息處理能力。然而,企業所有者和經營者在獲取、傳遞和處理投資決策相關信息的過程中,總會或多或少地出現偏差甚至誤解,此時就暴露出企業的信息不對稱問題。由于企業內部與外部投資人之間存在信息不對稱和逆向選擇等現象,因此企業在投資決策時會產生投資不足與投資過度等問題,從而導致投資效率降低[ 28 ]。通過設立綠色金融改革創新試驗區,政府可以充分發揮信息導向者的作用。例如,政府明確指出受到扶持和鼓勵的未來具有發展價值的新興產業,從而改善企業投資的外部宏觀環境,解決企業信息不對稱等問題,減少企業的盲目投資行為,提高企業的投資效率。據此,本文提出假說2。

假說2:綠色金融改革創新試驗區通過改善企業投資不足與投資過度問題以提高企業投資效率。

企業的研發投入活動是一個長期的、持續的、動態的資源配置過程,大多數研究證實,企業增加研發投入可以優化資源配置,為企業帶來更多的未來現金流。Ramp;D支出規模、Ramp;D投入強度的逐漸增加以及Ramp;D活動結構的合理化都會對企業投資效率的提高產生較大的影響。提高企業投資效率的基礎在于公司高層對研發資源的合理配置。為了提高企業的整體投資效率,實現企業的戰略目標,企業管理者需要對研發相關資源進行協調和控制,以保證研發活動的順利進行。吳良海[ 29 ]等實證研究得出企業Ramp;D投入與企業的投資效率成顯著正相關關系。綠色金融改革創新試驗區對新興綠色可持續發展行業的扶持,使得企業的供需雙方都面臨技術創新的挑戰。企業為了最大化所獲收益,致力于加大Ramp;D投入,發展新技術,推動企業技術創新,提高企業投資效率。與此同時,試驗區企業發展的成本也倒逼需求者必須通過加大研發投入以減少環境污染,維持自己的利潤空間和行業競爭地位,并為自身產業結構的調整和升級提供技術支撐。因此,企業Ramp;D投入的增加提高了企業投資效率。據此,本文提出假說3。

假說3:綠色金融改革創新試驗區通過增加Ramp;D投入以提高企業投資效率。

三、模型建立與數據說明

(一)模型構建:基準DID模型

在評估某項政策效應時,大多數文獻都采用雙重差分法(DID)。雙重差分法主要通過比較政策在執行前后處理組和對照組變量的變化來反映政策的因果效應,可以有效避免內生性問題。

本文借鑒董鑫[ 30 ]等的研究,將2017年國務院常務會議審議通過的綠色金融改革創新試驗區方案這一政策作為準自然實驗,并采取雙重差分模型進行實證研究。回歸方程如下:

[Effit=βpostt×treatedi+Xit+λi+μt+εit] " " " " (1)

其中:[Effit]為i企業在t年的投資效率;[postt]為時間虛擬變量,政策發生年份以后取1,否則取0;[treatedi]代表政策虛擬變量,若該企業所在地區被納入綠色金融改革創新試驗區,則取1,否則取0;[ Xit]為其他控制變量;[ut]表示年份固定效應,[λi]表示個體固定效應;[εit]為隨機誤差項。

考慮到綠色金融改革創新試驗區政策是由國務院常務會議于2017年6月14日決定實施的,因此將政策發生年份設置為2017年。此外,首次實驗地區分別為浙江、江西、廣東、貴州、新疆,本文將這5個省(區)設置為實驗組,甘肅在2019年被選為試點,而本文的樣本期為2003—2019年,所以甘肅作為控制組。

(二)數據來源與說明

1. 樣本選擇

本文將2003—2019年中國A股非金融上市公司作為研究樣本,以廣東、浙江、江西、貴州和新疆5個省(區)作為處理組,其他省份作為對照組,運用2003—2019年的面板數據來實證檢驗綠色金融改革創新試驗區對企業投資效率的影響及作用機制。所有指標的數據均來自2003—2019年的同一時間段,以確保各指標樣本期的一致性。因此,研究結果具有較高的可靠性和有效性。本文的數據來源主要有兩個:第一,企業的投資數據以及企業相關財務數據,來源于國泰安CSMAR數據庫以及Wind數據庫;第二,部分地區層面的控制變量數據來源于中經網以及Wind數據庫。

2.指標選取

(1)核心變量

投資效率指標:本文采用Richardson[ 31 ]測算企業投資效率的方法,同時參考李延喜[ 32 ]等、胡詩陽[ 33 ]等選取了影響投資的變量,具體方程如下:

[Invift=α0+α1Invift-1+α1assetift-1+α1cashift-1+α1levelift-1+α1roaift-1+α1ficcift-1+ui+et+εift] (2)

這一測度方法的思想是將企業投資額對影響企業正常投資的變量進行回歸,從而獲取模型擬合的企業投資額。而企業實際投資額與模型擬合的差值,即模型的殘差項,是指企業實際偏離最優投資水平的程度。可以將這一殘差項的絕對值作為企業投資效率的測度,在下文中,我們記為[Effift]。這一指標越大,意味著企業投資效率越差。

具體而言,[Invift]代表i行業中的企業f在t年的投資水平,具體由企業構建固定資產、無形資產以及其他長期資產支出減去企業處理固定資產、無形資產以及其他長期資產收入,再除以企業資產總額得到。[Invift?1]代表滯后一期的企業投資水平、[assetift?1]為滯后一期的企業總資產、[cas?ift?1]為滯后一期的企業貨幣資金、[levelift?1]為滯后一期的企業資產負債率、[roaift?1]為滯后一期的企業資產收益率、[ficcift?1]為滯后一期的企業自由現金流。

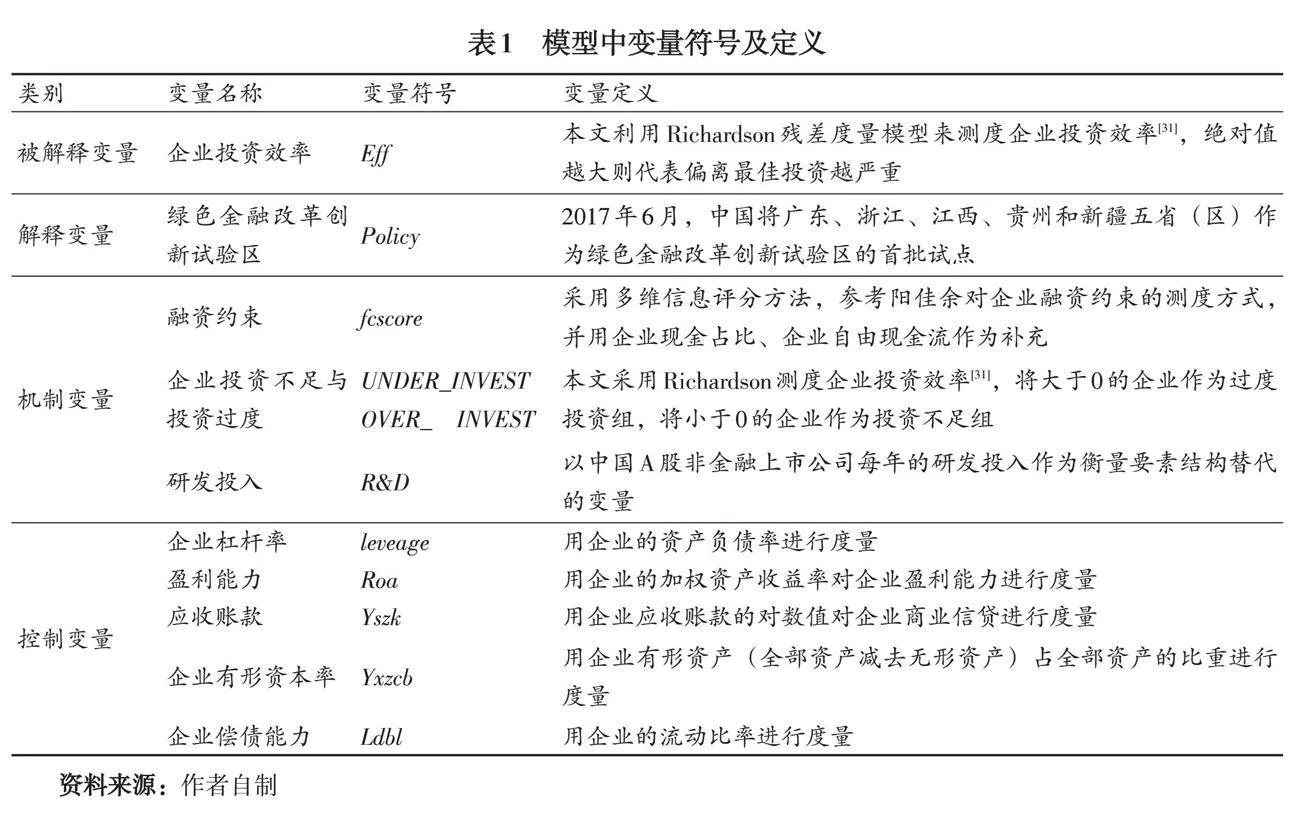

(2)機制變量

融資約束機制:融資約束的計算主要有兩種思路:第一種為KZ方法,第二種為多維信息評分方法。本文基于第二種測度思路,具體計算方法參考陽佳余[ 34 ]的研究,從內源資金約束、商業信貸資金約束、外源資金約束、外資參與、投資機會與盈利能力5個維度,具體選取企業9個財務指標,包括企業現金存量比率、商業信貸比率、企業規模、有形資產凈值率、清償比率、流動比率、外資投入比重、資產收益率、銷售凈利率。根據該公司這一指標在該行業該年的位置對其進行賦值,以資產收益率為例,將同一年同一行業所有公司的ROA從小到大進行排序,在0~20%、20%~40%、40%~60%、60%~80%、80%~100%分別賦以1、2、3、4、5的得分。計算該公司在這一年9項指標上的得分,加總即為該公司該年的融資約束程度。

企業投資過度與投資不足:利用Richardson的殘差度量模型,定義殘差為正代表投資過度,絕對值越大則投資過度越嚴重;殘差為負代表投資不足,并對其取絕對值,絕對值越大則投資不足越嚴重。

研發投入:以中國A股非金融上市公司每年對新技術的研發投入為衡量要素結構替代的變量。

(3)控制變量

本文參考吳良海等、喻坤[35]等的研究,選取一些可能影響企業投資行為的財務指標作為控制變量。第一,企業杠桿率,用企業的資產負債率進行度量;第二,盈利能力,本文使用企業的加權資產收益率對企業盈利能力進行度量;第三,應收賬款;第四,企業的有形資本率;第五,償債能力,用企業的流動比率進行度量。模型中變量符號及定義如表1所示。

四、實證結果

(一)基于DID的政策效應分析

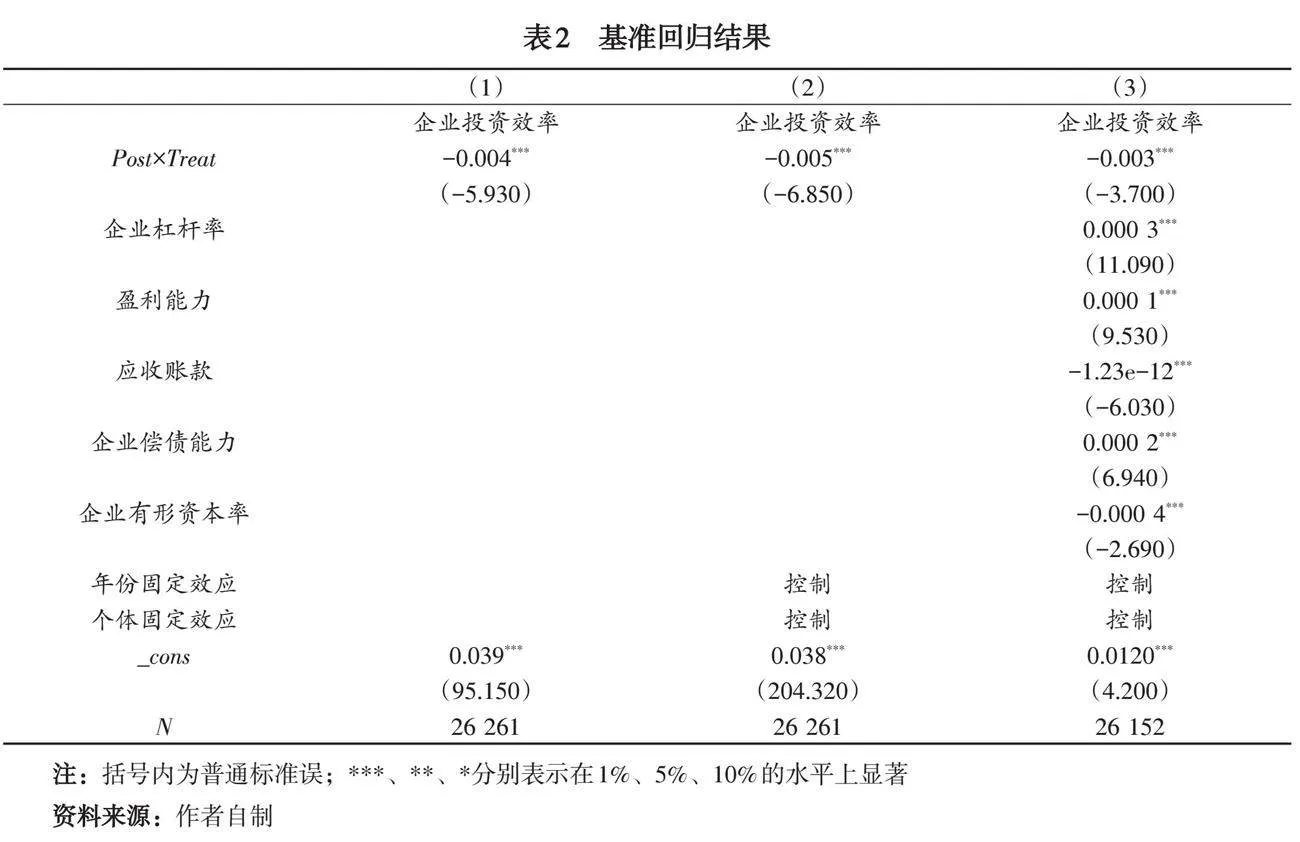

本文基于式(1)實證檢驗了綠色金融改革創新試驗區對企業投資效率的影響效果,回歸結果如表2所示。其中,列(1)表示未加入控制變量以及不控制年份固定效應和個體固定效應的回歸,政策變量系數為-0.003 66,效果顯著為負;列(2)表示控制年份固定效應和個體固定效應的回歸,政策變量系數為-0.005,效果通過1%的顯著性檢驗;列(3)表示加入控制變量的回歸結果,政策變量系數為-0.003,效果同樣顯著為負。用Eff衡量企業非效率投資程度,Eff越大,表明企業實際投資與最優投資水平的偏離程度越大;反之,則證明企業投資效率越高。綠色金融改革創新試驗區對企業投資效率的影響呈負顯著,證明其減少了企業的非效率投資。這充分說明了綠色金融改革創新試驗區政策提高了地區內企業投資效率。

綠色金融改革創新試驗區對企業投資效率有顯著提升的效果,原因可能在于:這一政策將大力支持金融機構成立綠色金融業務部門或分支單位,并引導商業銀行積極發展綠色信貸,探索建設排污權、水資源使用權、能源使用權等環保產業交易市場,并形成優先扶持綠色生態產業項目的政府服務渠道[ 36 ]。與此同時,綠色金融為企業生產的綠色化改造提供融資,幫助企業克服前期所需的沉沒成本投入,促進這些企業的綠色化轉型,抑制高污染企業的過度投資,增加清潔生產企業的投資,提高企業整體的投資效率[ 37 ]。

此外,控制變量對綠色全要素生產率的影響也呈現出顯著的差異:企業杠桿率、企業盈利能力、有形資本率與企業投資效率成顯著正相關,應收賬款、企業償債能力與企業投資效率成顯著負相關。所用控制變量的效果均通過1%的顯著性檢驗,與預期結果基本一致。

(二)動態效應檢驗

為滿足雙重差分模型估計結果的一致性,需要對處理組和對照組進行平行趨勢檢驗,檢驗結果如圖1所示。在沒有該政策影響的情況下,處理組和對照組地區的企業環境違規行為的變化趨勢是一致的。本文參照Jacobson[ 38 ]等提出的事件研究法(Event Study Approach)對試點政策的動態效應進行實證檢驗,并構建以下模型:

[Effit=α+βt=20102019μt×treatedi+Xit+λi+εit] " " " " (3)

圖1中,空心點代表回歸系數值,虛線段代表90%置信區間。一方面,在2017年之前,系數值在0值附近,置信區間包含0,說明在政策發生前交互項不顯著,處理組和對照組在試點政策實施前不存在明顯的差異,滿足平行趨勢假設。另一方面,在2017年及之后,系數值顯著為負,說明政策產生了效果。

(三)穩健性檢驗

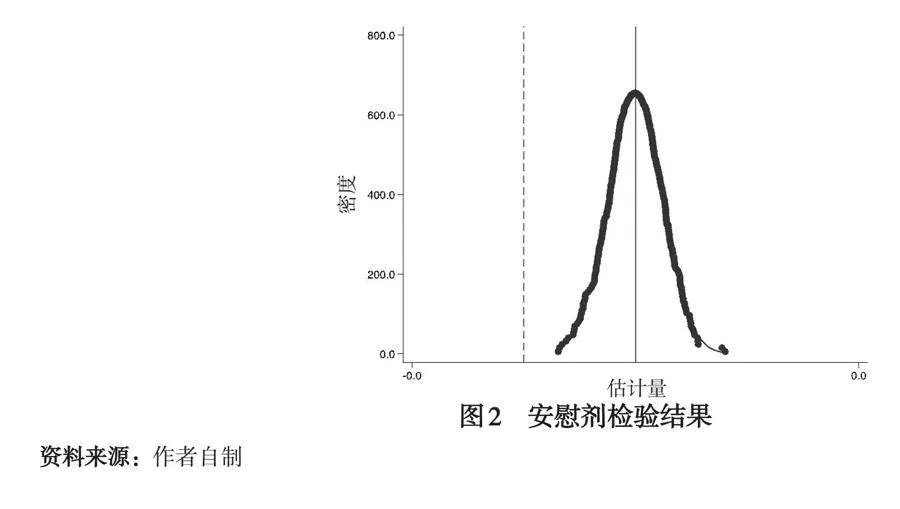

1. 安慰劑檢驗

本文選擇從樣本中隨機抽取處理組作為DID的安慰劑檢驗。安慰劑檢驗結果如圖2所示。將部分并不受到政策影響的樣本隨機劃分為受到政策影響,作為“偽處理組”或安慰劑組。由于“偽處理組”是隨機產生的,且并沒有受到真實政策的影響,其政策虛擬變量的系數應在0附近,即政策虛擬變量不會對被解釋變量產生明顯的影響。本文進行重復500次檢驗,以此增加檢驗的可信度。綠色金融改革創新試驗區政策對企業非效率投資的系數基本集中在0附近,因此可以排除不可觀測的因素對回歸結果的干擾[ 39 ]。另外,圖中虛線代表的是實際估計的基準回歸系數,其與安慰劑的分布結果具有顯著差異,這說明綠色金融改革創新試驗區政策相對安慰劑檢驗來說,起到了明顯的作用。

2. 多期DID模型

多期DID是在傳統的DID框架下引入時間維度的一種方法,它將多個時間段的觀測值作為一個面板數據來分析。

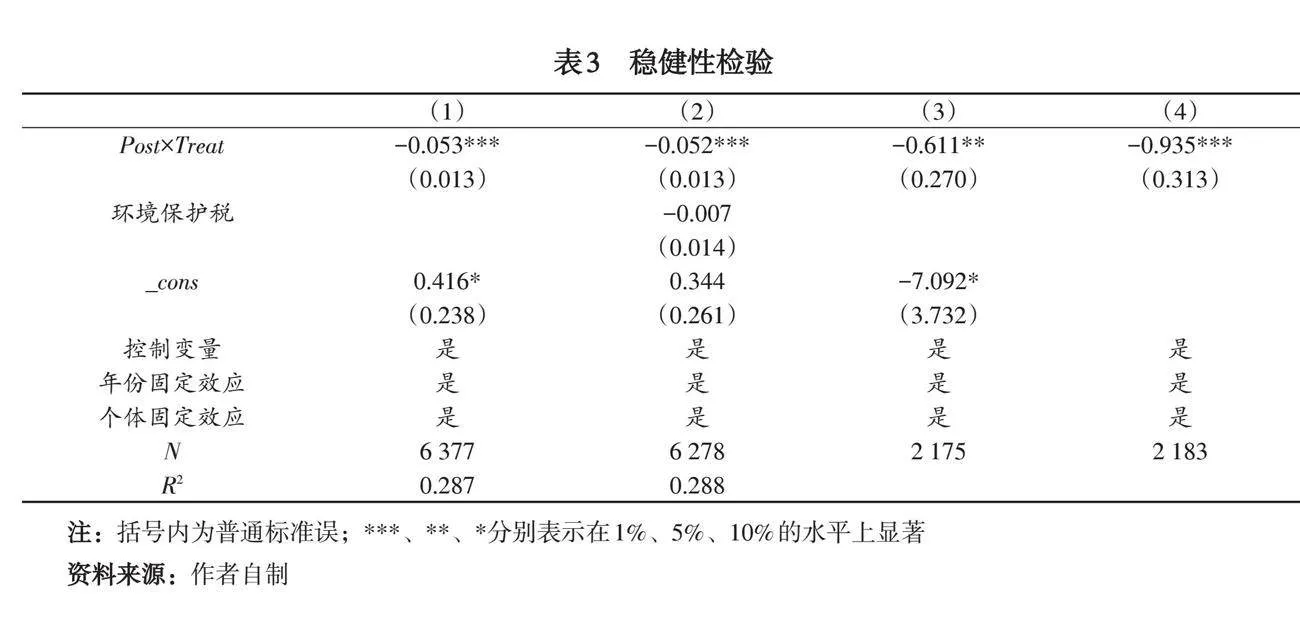

由于甘肅省2019年才被選為試點,前文對此進行了剔除處理。考慮到甘肅省的情況也會影響估計結果,本部分進行多期DID檢驗。本文構造了新的多期DID模型,當上文中5個省(區)的企業在2017年之后DID為1時,甘肅省的企業在2019年則為1,其他全部為0。回歸結果如表3列(1)所示。可以看出,交互項Post×Treat的系數為-0.053,同樣通過了1%的顯著性檢驗。因此,本文的結論是穩健的。

3. 控制環境保護費改稅

2016年,《中華人民共和國環境保護稅法》在全國人民代表大會常務委員會第二十四次會議上通過,并于同年12月29日正式實施。征收的稅款用于環境保護,該法律可能對本文的研究結果產生一定沖擊,因此本文通過“應交稅費”科目明細查詢企業是否繳納了環境保護稅,如果繳納了則為1,否則為0。本文將其作為控制變量加入回歸模型,結果如表3列(2)所示。可以看出,交互項Post×Treat的系數為-0.052,同樣通過了1%的顯著性檢驗。因此,本文的結論是穩健的。

4. 替換回歸模型與測度

為確保估計結果的穩健性,本文替換了回歸模型與測度。在替換模型中,為了保證模型的穩健性,本部分通過面板的負二項回歸對原值進行回歸,回歸結果如表3列(3)所示。可以看出,交互項Post×Treat的系數為-0.611,通過了5%的顯著性檢驗,證明綠色金融改革創新試驗區對企業投資效率的促進作用同樣顯著。

在替換測度方面,本部分依據企業是否存在不合理投資生成0-1變量,當存在不合理投資時為1,若不存在則為0,面板Logit回歸結果如表3列(4)所示。可以看出,交互項Post×Treat的系數為-0.935,通過了1%的顯著性檢驗。因此,本文的結論是穩健的。

五、機制分析

(一)機制分析

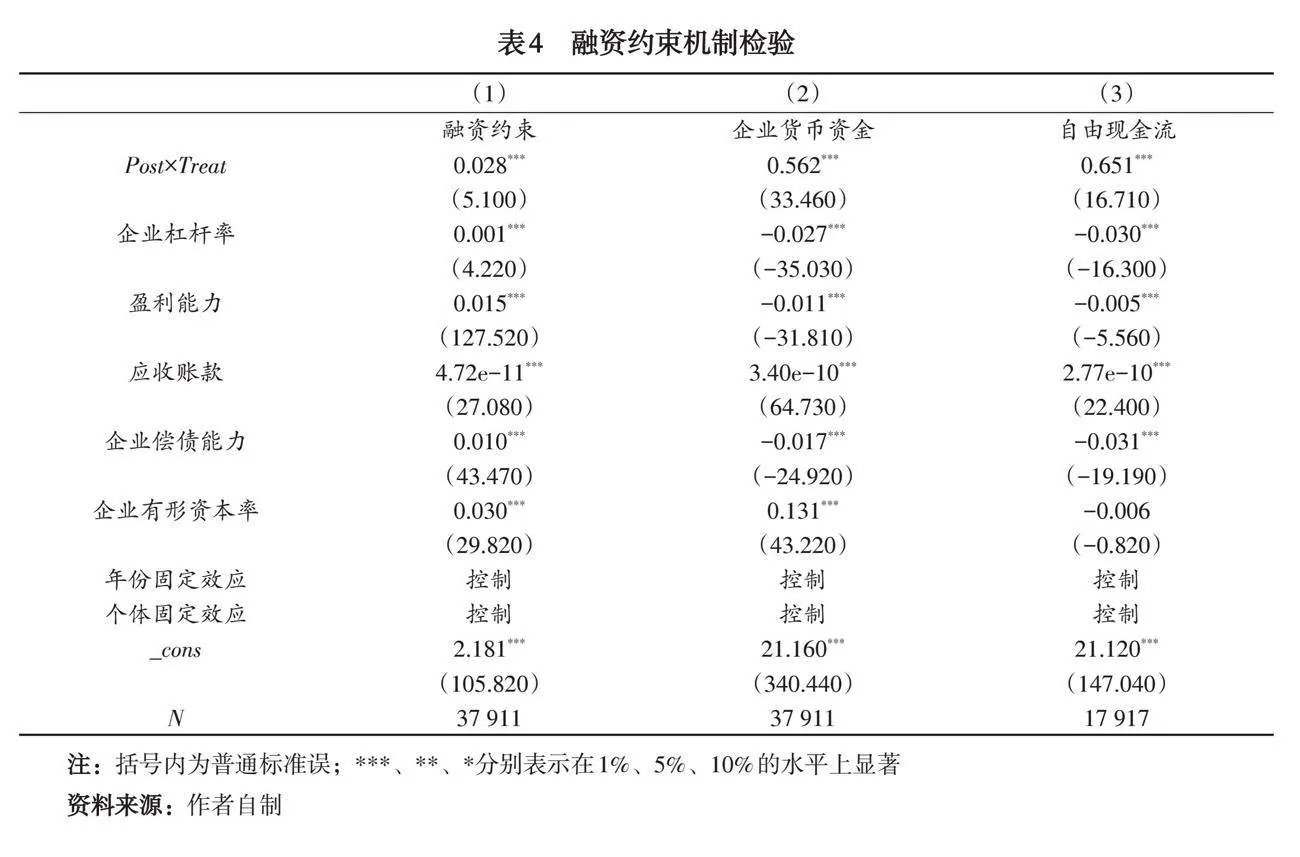

1. 融資約束機制分析

本文實證檢驗了綠色金融改革創新試驗區對于企業融資約束的影響,融資約束機制檢驗結果如表4所示。實證結果表明:政策變量系數為0.028 4,通過了1%的顯著性檢驗,這說明綠色金融改革創新試驗區顯著緩解了企業的融資約束。其原因可能正如假設中所說,由于企業所處的外部宏觀環境是影響企業融資約束的一個重要因素,綠色金融改革創新試驗區的設立極大地改變了企業所處的外部投資環境,試驗區設立之后,政府在試驗區中會明確指出對符合條件的企業的扶持手段,鼓勵商業銀行向政策中支持的企業提供貸款。同時,在綠色金融改革創新試驗區的推動下,綠色產業總體上具有良好的發展前景,將產生更高的信貸額度和貸款擔保預期,提高銀行為上述企業提供貸款的主觀意愿。這將緩解該類企業面臨的融資約束,促使企業以更低的成本獲取更多的融資進而提高企業投資效率[ 40 ]。

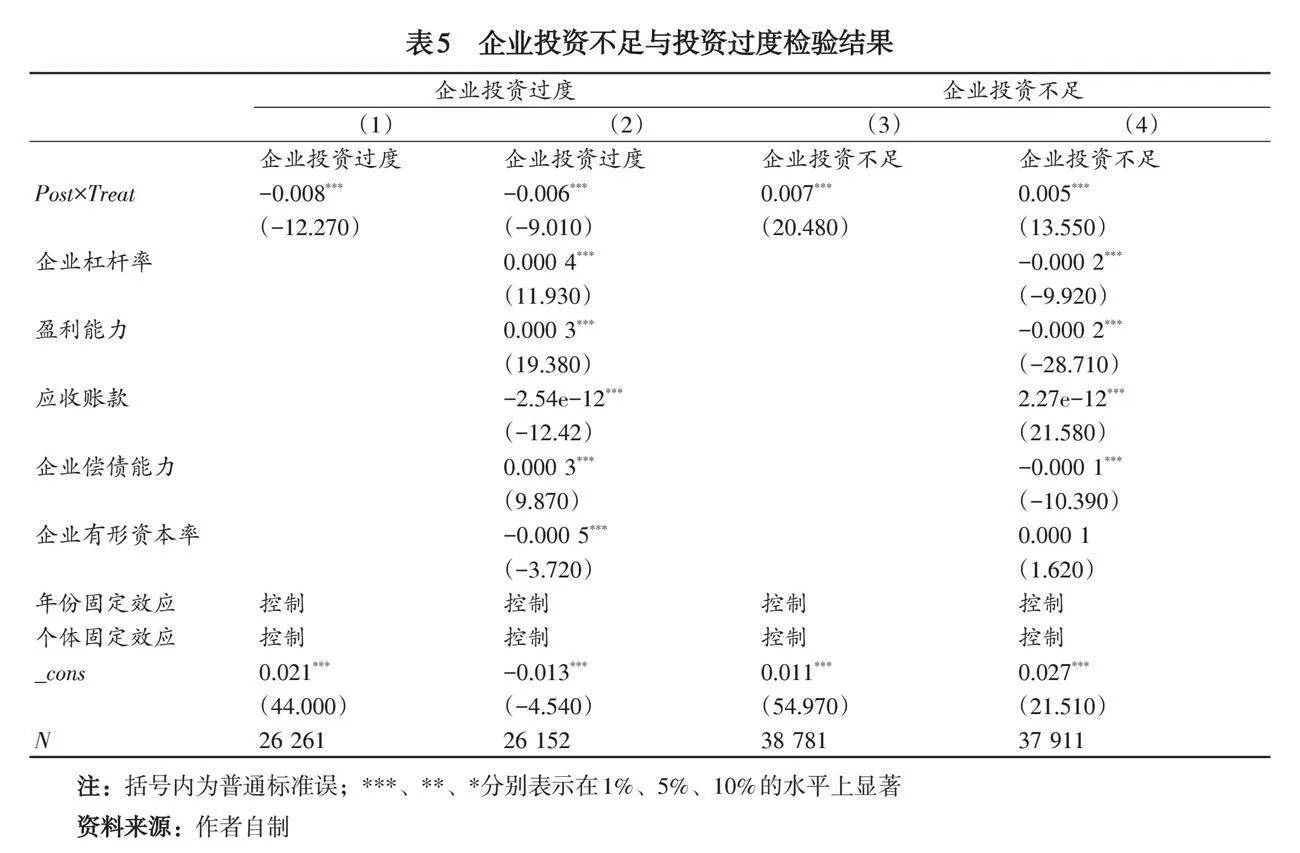

2. 企業投資不足與投資過度機制分析

企業的投資效率可以進一步分解為企業投資過度與投資不足,本文分別研究了綠色金融改革創新試驗區對企業投資不足與投資過度的影響,分組回歸結果如表5所示。回歸結果表明:綠色金融改革創新試驗區既減少了企業的投資不足現象,又抑制了企業過度投資的行為。一方面,在綠色金融改革創新試驗區設立的背景下,政府會充分發揮信息導向者的作用。政府會明確指出受到扶持和鼓勵的具有未來價值的新興產業,從而改善企業投資信息不完善現狀,減少企業盲目投資的行為,提高企業的投資效率。另一方面,綠色金融改革創新試驗區放大了鼓勵綠色生產的信號效應,企業的管理人員基于審慎考量,會改變投資策略,減少高污染產業的投資支出,逐漸轉向投資綠色項目,抑制傳統企業盲目投資和擴張的行為,有助于投資效率的提升[ 41 ]。

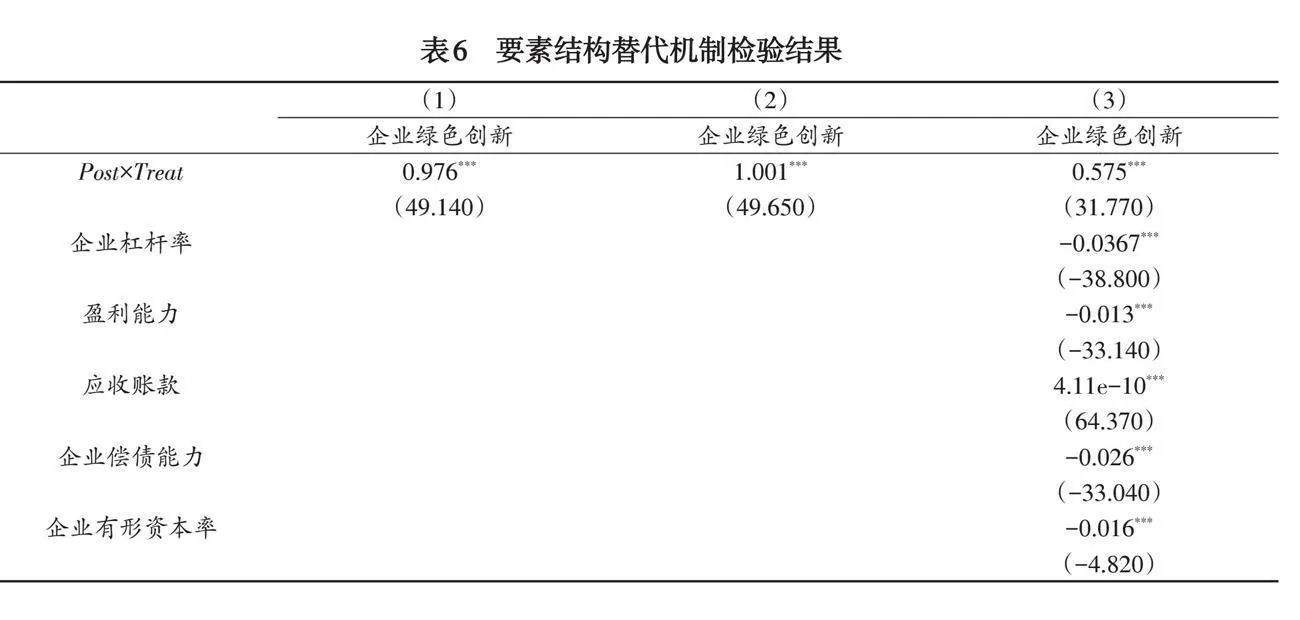

3. 要素結構替代機制分析

本文最后實證檢驗了綠色金融改革創新試驗區對企業研發投入的影響,實證結果如表6所示,綠色金融改革創新試驗區顯著促進了企業的研發投入。其原因可能是綠色金融改革創新試驗區對新興綠色可持續發展行業的扶持,使得企業供需雙方面臨技術創新的挑戰。企業為了最大化所獲收益,致力于加大Ramp;D投入,發展新技術,推動企業技術創新,提高企業投資效率。與此同時,試驗區企業發展的成本也倒逼需求者必須通過加大研發投入以減少環境污染,維持自己的利潤空間和行業競爭地位,并為自身產業結構的調整升級提供技術支撐。因此,企業Ramp;D投入的增加提高了企業投資效率[ 42 ]。

六、結論與政策建議

在新時代中國“雙碳”目標背景下,傳統企業粗放型發展方式已然不適應當前的市場需求,為避免環境污染與生態破壞,實現經濟與環境協同發展的目標,要貫徹“綠水青山就是金山銀山”的理念,重點發揮中國綠色金融的發展對于推動社會轉型、實現“雙碳”目標的關鍵性作用。對此,本文從企業投資效率的角度入手,構建了2003—2019年中國A股非金融上市公司的面板數據集作為研究樣本,基于2017年綠色金融改革創新試驗區這一準自然實驗,采用雙重差分模型實證檢驗了綠色金融對企業投資效率的影響,并進一步檢驗和分析了綠色金融改革創新試驗區對于企業投資效率影響的作用機制。研究結果發現,綠色金融改革創新試驗區可通過緩解企業的融資約束、改善企業投資不足與投資過度、增加企業Ramp;D投入3個方面來提高企業投資效率。基于上述結論,本文提出如下政策建議:

第一,綠色金融改革創新試驗區的實施要秉承政府宏觀調控與市場決定機制相結合的原則。一方面,發揮市場的決定性作用,通過供求、價格、競爭等市場機制促進資源在不同企業之間的合理分配,達到成本最小和經濟效益最大化的目的;另一方面,借助政府的宏觀調控能力,增加對高污染企業綠色投資的激勵。

第二,加大政府補貼對企業技術創新的激勵,充分發揮企業研發投入對提高企業投資效率的作用。通過綠色金融和政策支持引導國內外資金流向企業綠色創新和綠色研發投入領域,為企業綠色轉型提供根本動力;同時培養具有環保意識的高質量人力資本,在企業內部形成綠色發展理念,增強企業內生綠色發展動力[ 43 ]。同時,為避免因政府與企業之間的信息不對稱而導致的“尋租”行為故意獲取政府補貼等腐敗現象,政府在篩選扶持技術創新企業時,要完善監督與評價體系,實現補貼扶持的公正透明。在企業篩選上,應該重點扶持具有較高綠色創新能力、創新意愿強烈、未來前景較好的企業,切實將政策扶持、資金補貼給到最適合的企業,真正發揮補貼扶持的最大作用,通過政府激勵促進企業提高社會責任感,實現更豐富的綠色技術創新。

第三,要更多考慮由于地區發展不同引起的異質性差異,要發揮好試點地區先行的作用。因地制宜地制定符合地區發展情況的綠色金融政策。試點地區先行發展碳排放權交易,帶動更多省域共同發展。根據經濟發展水平、產業結構、能源結構等制定差異化的地區綠色金融試點政策。當前試點地區多為經濟高水平地區,相關配套措施具有一定的地區特色,未來在綠色金融市場統一過程中,必然面臨不同地區不同的外部條件,那么就應該基于現有措施并結合地區特色不斷調整,制定具有差異化的綠色發展策略,使其更具針對性、精確性。

第四,進一步完善地方企業關于環境規制的評級體系和考核維度,促使企業由傳統粗放型發展向綠色多元方向轉變。傳統企業常常會因為追求利潤最大化選擇粗放型發展投資,從而對生態環境造成破壞。因此,要考核企業關于環境保護、生態治理方面的責任,引導企業形成綠色高效的良性競爭,貫徹科學的發展觀,實現經濟與生態協同的高質量發展。

第五,創新豐富企業綠色投資的融資方式,打破企業綠色投資的融資約束。綠色金融改革創新試驗區提高了企業投資效率的重要原因之一就是其拓寬了企業綠色融資的渠道,讓企業能充分利用自有資金、政府補貼、貸款所得等多種融資方式建立多元的企業綠色融資機制。政府可以加大對企業綠色投資、環保項目的扶持力度,并鼓勵金融機構增加對企業環保融資的信貸額度;企業也可以設立環保責任公積金,吸引社會資金流入綠色環保方向。

參考文獻:

[1] 張功富. 政府干預、環境污染與企業環保投資——基于重污染行業上市公司的經驗證據[J]. 經濟與管理研究,2013(9):38-44.

[2] 徐勝,董浩楠. 綠色金融、產業結構升級與海洋經濟高質量發展——基于環境規制調節的中介模型[J].生態經濟,2024(3):46-53.

[3] 李朋林,張肖東. “雙碳”戰略下綠色金融對我國碳排放強度的影響研究[J]. 生態經濟,2024(3):13-21.

[4] 王馨,王營. 綠色信貸政策增進綠色創新研究[J]. 管理世界,2021(6):173-188.

[5] 潘明清,謝清華,崔冉. 資源配置視角下綠色金融對綠色技術創新的影響研究[J]. 經濟問題,2024(4):52-59.

[6] 陳睿軒,李善良. 智能區塊鏈助力綠色金融發展:基于緩解“漂綠”困局的視角[J]. 金融理論與實踐,2024(1):55-65.

[7] 李戎,劉璐茜. 綠色金融與企業綠色創新[J]. 武漢大學學報(哲學社會科學版),2021(6):126-140.

[8] 何熙瓊,尹長萍,毛洪濤. 產業政策對企業投資效率的影響及其作用機制研究[J]. 南開管理評論,2016(6):161-170.

[9] 李曉西. 綠色金融與可持續發展[J]. 金融論壇,2015(10):30-40.

[10] 邵傳林,閆永生. 綠色金融之于商業銀行風險承擔是“雙刃劍”嗎——基于中國銀行業的準自然實驗研究[J]. 貴州財經大學學報,2020(1):68-77.

[11] 常雨茂,范致鎮,王佳,等. 綠色金融的中國實踐現狀及國際經驗借鑒[J]. 區域金融研究,2021(7):72-76.

[12] 樊曉蘭. 我國綠色金融發展現狀及路徑創新研究[J]. 科技創新與生產力,2021(9):38-41.

[13] 王建發. 我國綠色金融發展現狀與體系構建——基于可持續發展背景[J]. 技術經濟與管理研究,2020(5):76-81.

[14] 代昀昊,孔東民. 高管海外經歷是否能提升企業投資效率[J]. 世界經濟,2017(1):168-188.

[15] 王艷麗,類曉東,龍如銀. 綠色信貸政策提高了企業的投資效率嗎?——基于重污染企業金融資源配置的視角[J]. 中國人口·資源與環境,2021(1):123-133.

[16] 王曉亮,田昆儒,蔣勇. 金融生態環境與政府投融資平臺企業投資效率研究[J]. 會計研究,2019(6):13-19.

[17] 張昭,朱峻萱,李安渝. 企業金融化是否降低了投資效率[J]. 金融經濟學研究,2018(1):104-114.

[18] 杜莉,鄭立純. 中國綠色金融政策體系的效應評價——基于試點運行數據的分析[J]. 清華大學學報(哲學社會科學版),2019(1):173-181.

[19] 申慧慧,于鵬,吳聯生. 國有股權、環境不確定性與投資效率[J]. 經濟研究,2012(7):113-125.

[20] 王婷婷. 綠色金融試驗田政策對地區零碳目標影響研究[J]. 金融與經濟,2021(12):52-62.

[21] 齊紹洲,林屾,崔靜波. 環境權益交易市場能否誘發綠色創新?——基于中國上市公司綠色專利數據的證據[J]. 經濟研究,2018(12):129-143.

[22] 蘇冬蔚,連莉莉. 綠色信貸是否影響重污染企業的投融資行為?[J]. 金融研究,2018(12):123-136.

[23] 李延喜,曾偉強,馬壯,等. 外部治理環境、產權性質與上市公司投資效率[J]. 南開管理評論,2015(1):25-36.

[24] FAZZARI S, HUBBARD R G, PETERSEN B C. Financing constraints and corporate investment[J]. National bureau of economic research,1987(12):1-45

[25] 連玉君,蘇治. 融資約束、不確定性與上市公司投資效率[J]. 金融管理,2009(1):19-25.

[26] 張新民,張婷婷,陳德球. 產業政策、融資約束與企業投資效率[J]. 會計研究,2017(4):12-24.

[27] 萬佳彧,李彬,徐宇哲. 數字金融對企業投資效率影響的實證檢驗[J]. 統計與決策,2022(19):135-139.

[28] 韓國高,劉田廣,龐明川. 綠色信貸政策與中國企業出口產品綠色重構[J]. 數量經濟技術經濟研究,2024(4):89-110.

[29] 吳良海,張媛媛,章鐵生. 高管任期、Ramp;D支出與企業投資效率——來自中國A股資本市場的經驗證據[J]. 南京審計學院學報,2015(5):56-68.

[30] 陳曉,李美玲,張壯壯. 環境規制、政府補助與綠色技術創新——基于中介效應模型的實證研究[J]. 工業技術經濟,2019(9):18-25.

[31] RICHARDSON S. Over-investment of free cash flow[J]. Review of accounting studies,2006(11):159-189.

[32] 李延喜,曾偉強,馬壯,等. 外部治理環境、產權性質與上市公司投資效率[J]. 南開管理評論,2015(1):25-36.

[33] 胡詩陽,楊文君,陸正飛. 上市公司購買理財產品會導致投資不足嗎[J]. 會計研究,2019(10):71-77.

[34] 陽佳余. 融資約束與企業出口行為:基于工業企業數據的經驗研究[J]. 經濟學(季刊),2012(4):1503-1524.

[35] 喻坤,李治國,張曉蓉,等. 企業投資效率之謎:融資約束假說與貨幣政策沖擊[J]. 經濟研究,2014(5):106-120.

[36] 呂越,陸毅,吳嵩博,等. “一帶一路”倡議的對外投資促進效應——基于2005—2016年中國企業綠地投資的雙重差分檢驗[J]. 經濟研究,2019(9):187-202.

[37] 趙靜,郝穎. 政府干預、產權特征與企業投資效率[J]. 科研管理,2014(5):85-91.

[38] JACOBSON L S, LALONDE R J, SULLIVAN D G. Earnings losses of displaced workers[J]. The American economic review,1993(12):685-709.

[39]王宸,陸超,戴靜雯. 產品市場競爭、經濟政策不確定性與企業投資效率[J]. 北京交通大學學報(社會科學版),2022(4):134-149.

[40] 李青原,肖澤華. 異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J]. 經濟研究,2020(9):192-208.

[41] 饒品貴,岳衡,姜國華. 經濟政策不確定性與企業投資行為研究[J].世界經濟,2017(2):27-51.

[42] 王雄,蘇冰倩,任曉航. 經濟政策不確定性、政治關聯與企業投資效率——基于門檻效應的檢驗結果[J].中南大學學報(社會科學版),2022,28(4):107-118.

[43] 張瑋倩,方軍雄,伍瓊. 地區腐敗與企業投資效率:投資不足還是投資過度?[J]. 經濟問題,2016(5):62-66.

作者貢獻聲明:李麥收負責撰寫論文與指導,李逸飛負責研究設計與分析,李雅淇負責數據收集和研究框架設計。

“Double Carbon” target Green Finance Reform and Enterprise Investment Efficiency:

A Quasi-Natural Experiment Based on Green Finance Pilot Zone

LI Mai-Shou1,2 , LI Yi-Fei1 , LI Ya-Qi3

(1. School of Economics/Institute of Economics, Henan University, Kaifeng 475004, Henan, China; 2. Institute of Rural Revitalization, Henan University, Kaifeng 475004, Henan, China; 3. International Business School, Henan University, Kaifeng 475004, Henan, China)

Abstract: In the context of China’s “dual carbon” goal, the development of green finance has emerged as a hot research topic. This study, based on the 2017 Green Finance Reform and Innovation Pilot Zone policy and the panel data of Chinese non-financial A-share listed companies from 2003 to 2019 and a difference-in-differences (DID) model, investigates the impact of green finance on firm investment efficiency and its underlying mechanisms. The findings reveal that in the Green Finance Reform and Innovation Pilot Zones the firm investment efficiency has been significantly improved, and mechanistically, the policy has achieved the efficiency by alleviating financing constraints, mitigating under-investment and over-investment, and increasing Ramp;D investment, which provides valuable insights for advancing the construction of China’s green financial system and achieving high-quality economic development. Therefore, China should continuously innovate and improve its green finance regulatory framework, fully leverage the transformative power of green finance, and contribute to the realization of the “dual carbon” goals.

Key words: green finance; difference-in-diffenence model; enterprise investment efficiency; “Double Carbon” target

(責任編輯:趙慶來)

收稿日期:2023-10-16 修回日期:2024-02-01

基金項目:河南省哲學社會科學規劃項目“數字經濟驅動河南制造業綠色發展的機理及對策研究”(2023BJJ009)。

作者簡介:李麥收(1964—),男,河南周口人,博士,教授,博士生導師,主要從事勞動就業與收入分配、數字經濟研究。通信作者,Email:lms@henu.edu.cn。

李逸飛(2002—),男,山西臨汾人,碩士研究生,主要從事數字金融和勞動就業研究。

李雅淇(2002—),女,河南開封人,碩士研究生,主要從事數字金融與勞動就業研究。