大模型技術在商業銀行服務場景中的應用研究

2024-12-14 00:00:00施志暉陸岷峰

金融經濟 2024年11期

摘要:在銀行業競爭日益激烈的背景下,服務質量已成為核心競爭力。大模型技術作為當前最先進的數字化手段之一,其憑借強大的數據處理、預測分析和智能決策能力,正深刻變革商業銀行的服務模式。大模型技術在智能客服、信貸風險管理、智能辦公等場景中展現出的獨特價值,不僅助力銀行提升運營效率和客戶體驗,更為其在市場競爭中提供了新優勢。然而,在實際應用中,銀行仍需面對不準確風險、系統性偏見、隱私安全和算力不足等問題,這些挑戰嚴重影響了大模型的實際應用效果和銀行的服務能力。本文通過對大模型技術在銀行業應用現狀的系統分析,探討其在提升服務質量、優化業務流程中的作用,并針對當前存在的問題提出了切實可行的應對策略。本文旨在為商業銀行在數字化轉型中更好地利用大模型技術提供理論指導和實踐建議。

關鍵詞:大模型技術;商業銀行;智能化服務;風險管理;數據安全

中圖分類號 :F832.33" " " " 文獻標識碼:A" " " " 文章編號:1007-0753(2024)11-0034-12

一、引言

近年來,銀行業競爭愈發激烈,服務質量已成為商業銀行提升競爭力的關鍵。伴隨數字化轉型的深化,大模型技術憑借其卓越的數據處理與智能決策能力,正在加速變革銀行的運營模式,為服務優化和業務創新注入了新的動力。2023年10月召開的中央金融工作會議進一步強調了金融行業在國家經濟中的重要性,指出要加快推進金融強國建設,提升金融機構對科技創新的支持力度,特別是在數字經濟和普惠金融等領域的應用,推動銀行業在新一輪競爭中占據優勢地位。

商業銀行在當前的數字化浪潮中,已開始廣泛應用大模型技術,通過深度學習和自然語言處理(NLP)等技術手段,探索其在智能客服、智慧信貸、精準營銷等場景中的應用,以提升服務質量和運營效率。這些技術優勢使大模型成為銀行業智能化轉型的重要推動力,能夠有效提升銀行在服務創新中的競爭能力。然而,盡管大模型在服務場景中展現出顯著優勢,銀行在實際應用中仍面臨不準確風險、系統性偏見、隱私安全和算力不足等問題。這些挑戰不僅影響了大模型技術的應用效果,也制約了商業銀行在智能化服務中的競爭力提升。

基于此,如何充分發揮大模型在銀行服務場景中的潛力,解決其應用中的現實問題,成為提升銀行服務競爭力的關鍵課題。本文系統分析了大模型技術在商業銀行服務場景中的應用現狀及其對業務創新的影響,探討大模型在提升服務質量和市場競爭力中的實際作用。同時,深入剖析大模型應用中的技術挑戰和實施障礙,并提出具體的應對策略和優化建議,力圖為商業銀行在數字化轉型中提供理論支持和實踐指導。

二、文獻綜述

(一)大模型技術的理論基礎與發展

大模型技術作為人工智能領域的前沿技術,通過深度學習、大數據分析和生成式預訓練模型(如GPT等)實現了對大量復雜數據的高效處理和智能化分析,正在深刻改變包括金融業在內的多個行業。理論方面,姜富偉等(2024)認為,大模型技術的理論基礎源于深度學習、自然語言處理和生成式預訓練模型的發展。深度學習通過模擬人類神經網絡處理大規模復雜數據,實現了模式識別和預測,成為金融科技中的核心技術。大模型技術的發展方面,郭小東(2024)指出,Transformer①架構的廣泛應用,使得大模型技術在文本理解、語義分析等任務中表現出色,尤其適用于銀行業中的復雜場景分析和決策。羅世杰(2024)提到,大模型技術不僅在情緒測度和資產價格預測中表現出色,還在市場分析、風險評估等方面具有巨大的應用潛力。然而,大模型技術的局限性也非常明顯,包括其對高算力的需求、數據依賴性強以及“黑箱”特性,這些問題在實際應用中對銀行提出了較高的技術要求。袁雨晴和陳昌鳳(2024)進一步指出,大模型在實際應用中,若不加以控制,可能引入性別、種族等系統性偏見,并提出必須采取有效的治理措施以減少這些風險。肖紅軍和張麗麗(2024)也強調,解決大模型的可解釋性問題對其在金融行業的安全使用至關重要。

(二)大模型技術在銀行業中的應用研究

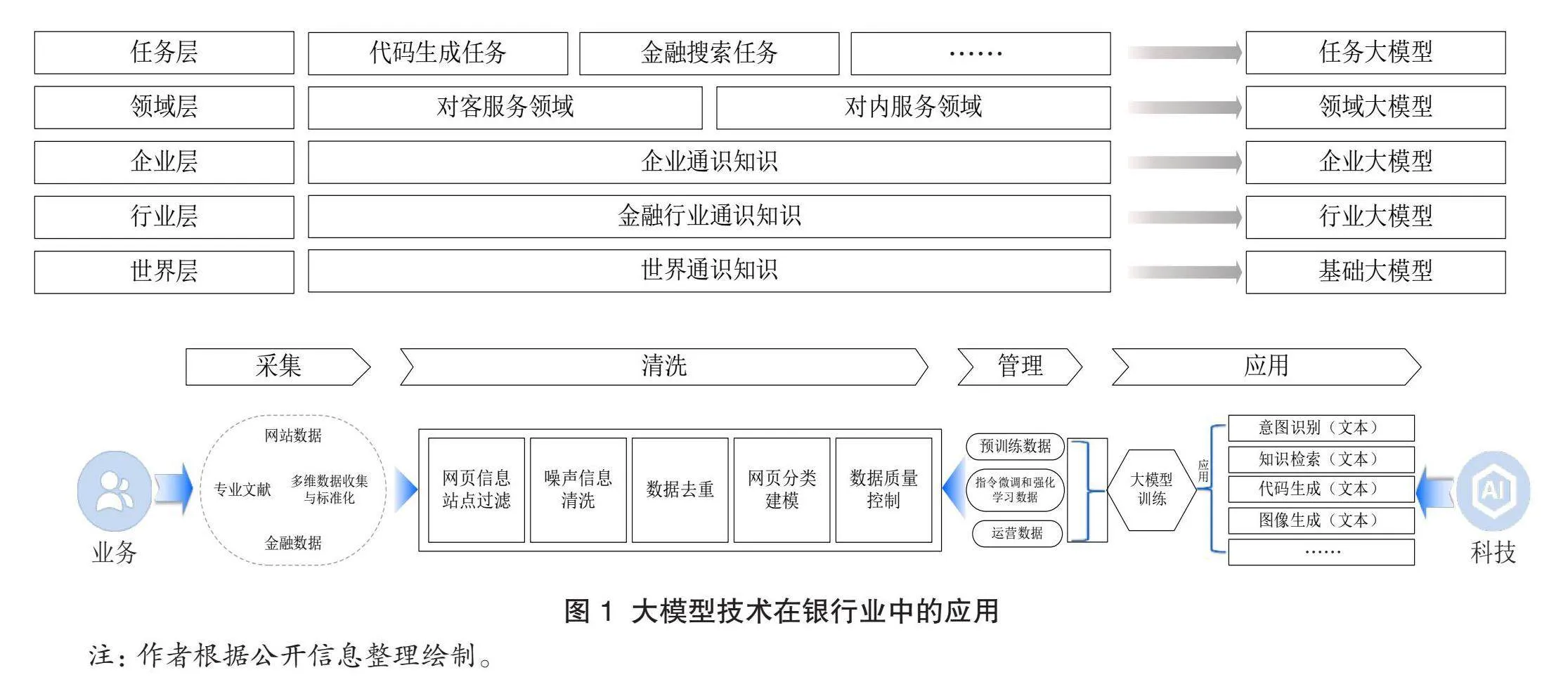

圖1展示了大模型技術在銀行業的五層級應用模型,包括任務層、領域層、企業層、行業層和世界層。每個層級的模型聚焦于不同任務,形成從具體任務到行業知識再到全球知識的分層體系,為銀行在客戶服務、風險管理和市場預測等領域提供支持。施志暉和陸岷峰(2024)指出,生成式大模型在銀行的智能客服領域,通過自然語言處理技術提升了客戶服務的效率,例如自動生成服務摘要和客戶對話記錄,減少人工干預,提升了客戶體驗。龔新宇和江瀚(2023)認為,大模型在信貸風險管理中的應用效果非常顯著,借助大數據和大模型的結合,銀行能夠更好地預測信貸風險并優化風控流程,從而降低信貸損失率。徐博(2023)提到,大模型在銀行業的精準營銷和智能辦公中發揮著重要作用。例如,平安銀行通過自主研發的大模型平臺,將其應用于營銷、內部運營和風險管控,顯著提升了業務智能化程度和運營效率。該分層模型的應用,有助于銀行更有效地整合多層次知識,為智能化轉型提供堅實基礎。

(三)大模型技術應用的挑戰與述評

現有研究表明,大模型技術雖然在商業銀行的服務場景中展現了巨大的潛力,但仍存在諸多挑戰。劉志雄(2024)指出,大模型技術在處理銀行客戶的敏感信息時面臨數據隱私和安全問題,數據的合規性與隱私保護成為大模型應用的首要挑戰。袁雨晴和陳昌鳳(2024)強調,歷史數據中存在的性別偏見、種族偏見等問題,在大模型的訓練中可能被放大,進而影響決策的公平性,特別是在金融行業中的信貸審批和風險評估環節,這種系統性偏見尤其需要警惕。肖紅軍和張麗麗(2024)進一步討論了大模型的可解釋性問題。由于大模型的復雜性及其“黑箱”特性,銀行難以解釋其決策依據,這給其在合規性和客戶信任度方面帶來較大風險。因此,如何提升模型的透明度,增加其可解釋性,成為銀行在大模型應用中的核心難題。楊望等(2024)指出,對于中小銀行而言,算力資源和資金投入的不足是其應用大模型技術的主要障礙。盡管大模型能夠為中小銀行的智能化轉型提供潛在的優勢,但其巨大的算力需求使得中小銀行在技術應用方面步伐較慢。

盡管大模型技術在銀行業的應用潛力巨大,但現有研究指出其在數據安全、倫理風險和監管合規方面面臨挑戰,可能影響金融決策的公正性和服務的公平性。當前研究主要集中于技術潛力和理論分析,缺乏對不同銀行規模和業務模式的實證研究,尤其在安全性、隱私性和可解釋性方面的具體策略較少。為填補這一研究空白,本文通過多案例分析,揭示不同類型銀行在應用大模型中的特定困境,并提出理論與實踐結合的應對策略。特別關注中小銀行在資源有限情況下的技術瓶頸,提供智能化轉型的針對性建議,為行業在技術創新和風險管理之間尋求平衡提供了新的路徑。

三、大模型技術在商業銀行服務場景中的應用現狀與成效

(一)大模型技術在商業銀行服務場景中的應用現狀

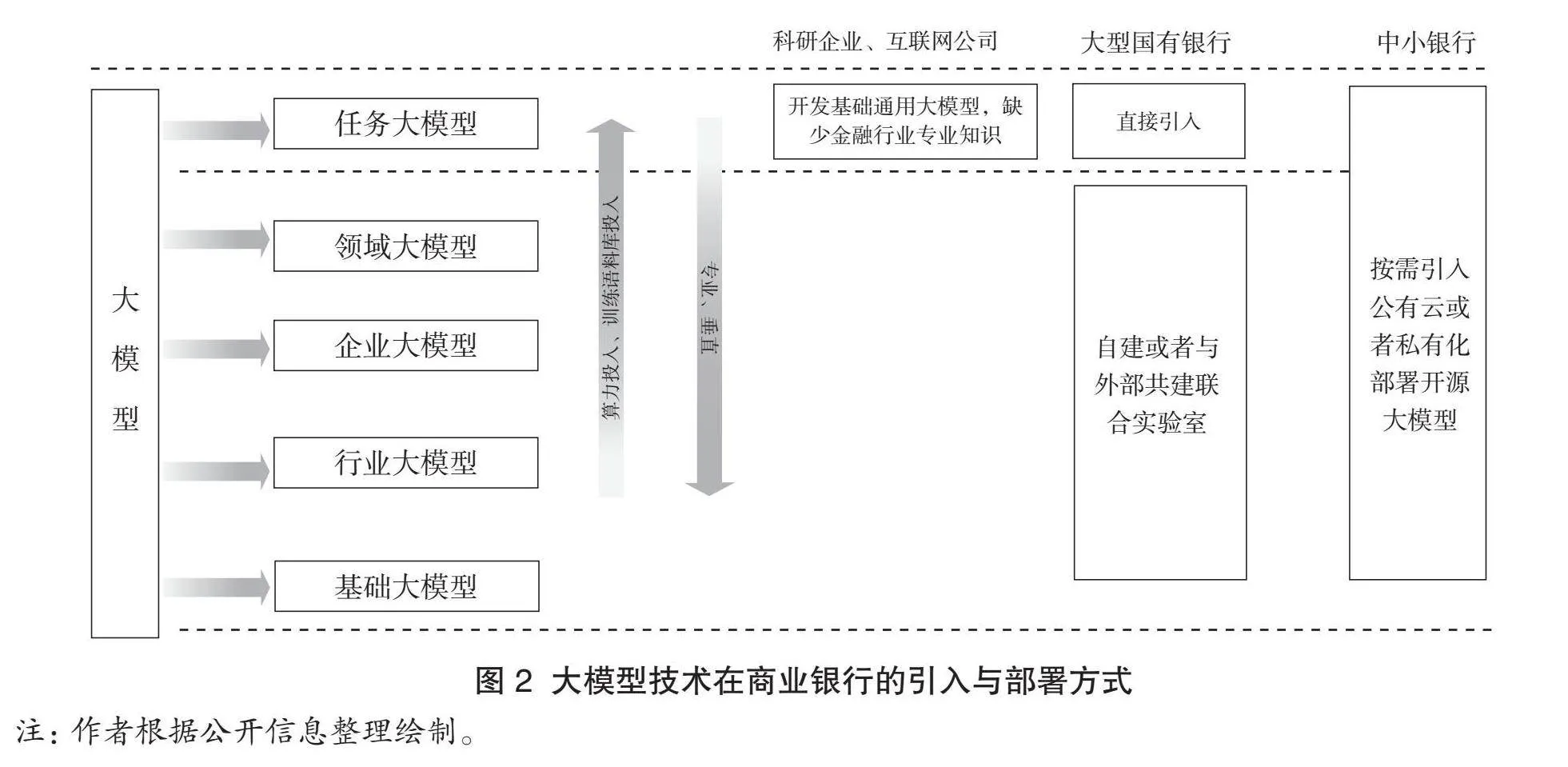

1.大模型技術在商業銀行的引入與部署方式

大模型技術作為人工智能領域的前沿創新,通過深度學習、自然語言處理和生成式預訓練等技術手段,實現了對海量數據的高效處理與智能分析(陸岷峰,2024)。其核心優勢在于強大的數據挖掘和復雜任務處理能力,能夠快速學習和理解多種數據模式,為商業銀行提供高度智能化的解決方案。

如圖2所示,在引入大模型的過程中,商業銀行主要采用四種方式:直接應用開源大模型、聯合研發專屬大模型、采購商用大模型以及通過公有云部署。具體來看,不同銀行依據其資源、業務需求和技術能力,選擇了適合的引入方式。一些銀行選擇直接應用開源大模型,其技術門檻較高且維護成本大,數據安全風險較高。例如,南京銀行在初期研究階段試用了開源大模型,以便快速滿足部分金融任務需求,但因數據隱私限制,其應用僅限于非核心業務場景。聯合研發專屬大模型是多數大型銀行的主要選擇,通過與高校、科研機構和科技企業的合作,共同研發適配銀行業務的大模型。例如,中國工商銀行和招商銀行均與技術公司合作,研發符合業務需求的金融大模型,實現技術自主創新和優化。采購商用大模型為銀行提供了快速獲取成熟技術的途徑,交通銀行通過采購成熟商用大模型,用于智能客服、營銷支持等業務場景,并依賴服務供應商的持續技術支持,保障其智能化水平。隨著云技術的發展,行業云、混合云、私有云和公有云②協同推動大模型在商業銀行中的應用,部分銀行將選擇的大模型部署在公有云上,以節省硬件資源投入。不同部署方式中,私有云模式以其高安全性成為大型銀行的優先選擇,而行業云和混合云模式因性價比更高,受到了中小銀行的青睞。

2.大模型技術在商業銀行服務場景中的應用進展與整體態勢

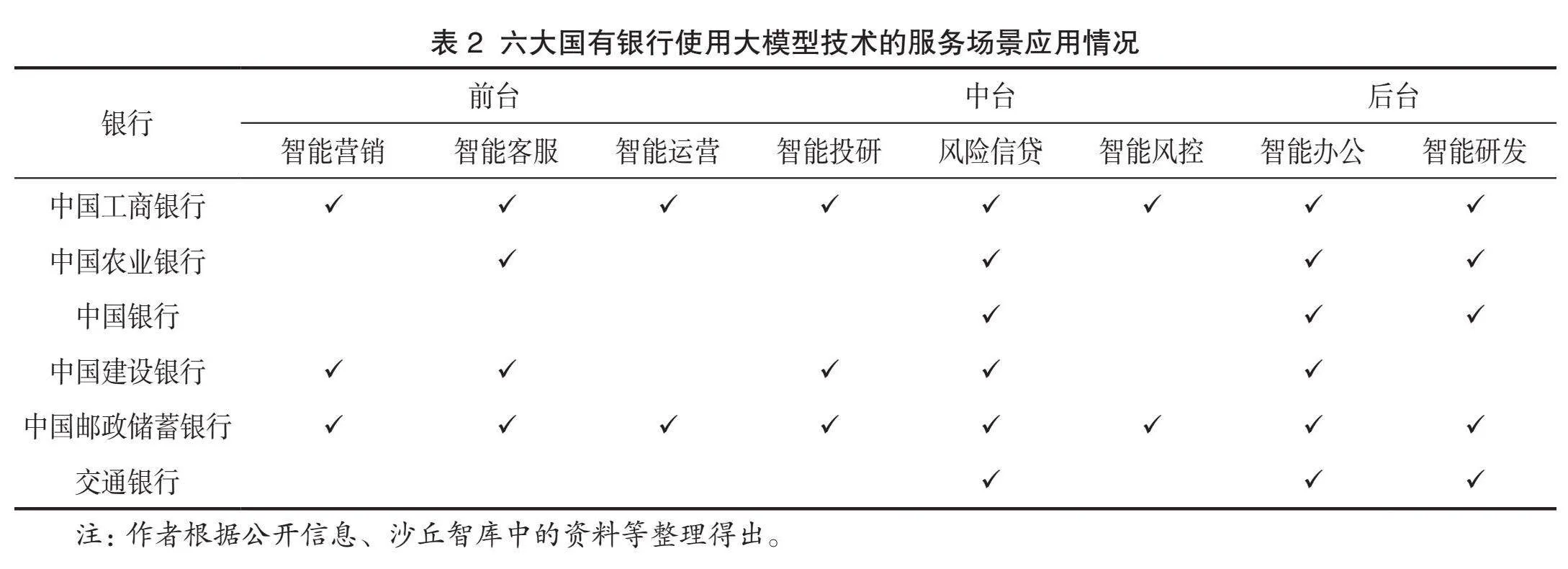

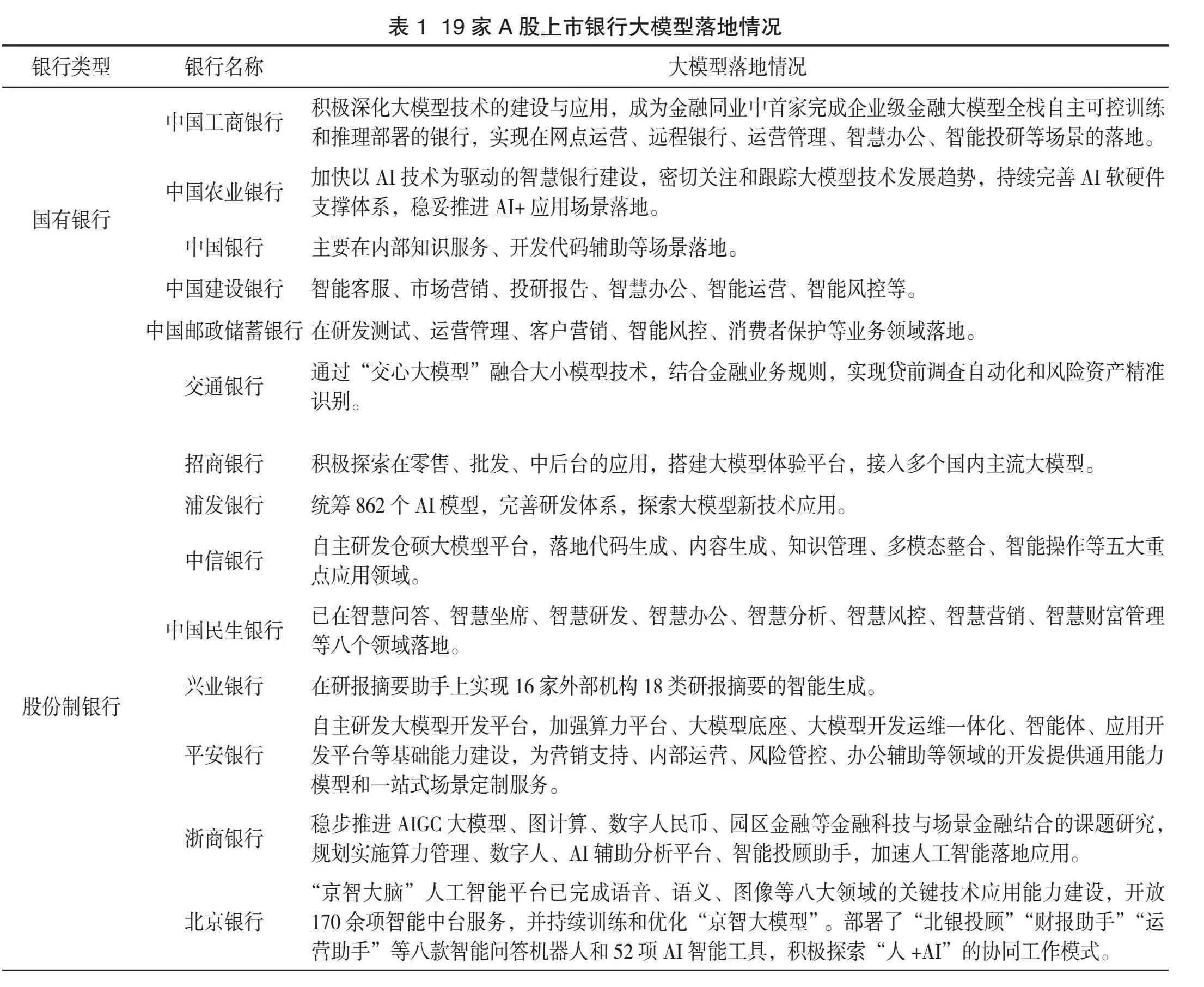

根據42家A股上市銀行已披露的2024年中期報告,19家銀行在報告中展示了大模型技術應用的最新進展,如表1所示,這是銀行業在人工智能領域的深入探索和實踐。具體來看,6家國有銀行應用了大模型技術,8家股份制銀行提及了大模型的應用,北京銀行等6家城商行正在進行大模型技術的應用,而在10家農商行中,暫無銀行提及大模型的應用。

根據公開披露的中期報告,目前六大國有銀行已在智能營銷、智能客服、智能運營、智能投研、風險信貸、智能風控、智能辦公和智能研發等多個領域實現大模型技術的多場景應用。這些銀行在大模型應用過程中采用了API調用與提示詞工程、模型微調和二次增訓③等多種使用模式,這些靈活的應用方式降低了大模型的研發門檻,提高了模型的精確性和業務適配性,為銀行業在金融科技領域的持續創新提供了強有力的支持。

目前,頭部銀行在大模型應用上表現出明顯的優勢和創新力。例如,中國工商銀行率先完成了企業級金融大模型全棧自主可控訓練與推理部署,在金融市場、信貸風控、網絡金融等50多個場景中實現了應用。平安銀行則自主研發了大模型開放平臺,為營銷支持、內部運營、風險管控、辦公輔助等業務領域提供了通用能力模型和定制化服務。

相比之下,其他銀行在大模型的應用上表現得相對謹慎。部分銀行,如重慶銀行,在年報中披露了將大模型技術融入OCR④等傳統領域的試點探索,而多數中小銀行仍處于觀望階段,尤其是上市農商行在中期報告中幾乎沒有提及大模型的應用。盡管如此,大模型在輔助銀行提高內部運營效率的應用中已顯示出價值。典型案例包括中信銀行通過AI大模型優化其智能客服系統,提升了客戶服務的效率;興業銀行則推出了研報摘要助手,每月生成大量研報摘要,提升了研報處理效率。但總體上,大模型技術在銀行領域的應用仍主要集中于內部流程優化,尚未出現對外服務“顛覆型”“革命型”的應用。

3.大模型技術在商業銀行中的服務場景應用分析

以六大國有銀行為例,商業銀行在大模型技術應用上各有側重,主要覆蓋了智能營銷、智能客服、智能運營、智能投研、風險信貸、智能風控、智能辦公和智能研發等領域。這些領域的布局展示了銀行業在前臺、中臺和后臺等多環節的深度應用需求(見表2)。

這種多樣化的應用布局不僅反映了各銀行的戰略選擇,也體現了其在智能化服務、效率提升及風險管理等方面的多重追求。具體而言,以下三個領域比較突出:

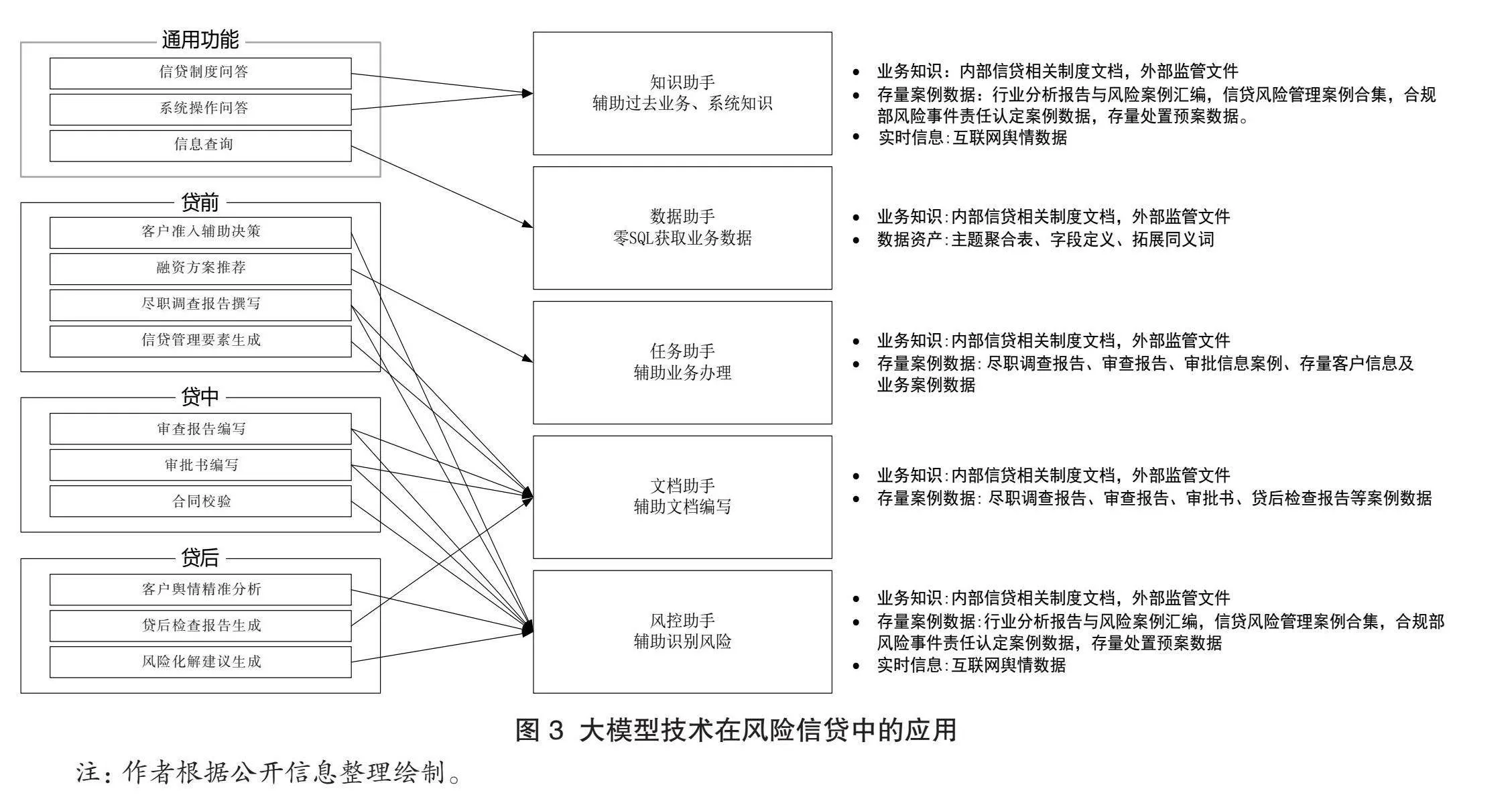

(1) 信貸風險管理領域。如圖3所示,大模型技術在風險信貸中的應用可以通過五大助手模型(知識助手、數據助手、任務助手、文檔助手和風控助手)協同支持信貸風險管理的各個階段,包括貸前、貸中和貸后,全面提升風控水平和審批流程的效率。中國工商銀行率先將大模型技術用于信貸風控,通過智能分析客戶信用數據與市場風險信號,增強了風險識別和管控能力。中國工商銀行的大模型平臺實現了對信貸風險的實時監控,并能動態調整風控策略,降低了信貸損失率。在實際應用中,中國工商銀行將信貸審批時間從幾天縮短到幾分鐘,實現了高度智能化的信貸審批流程,顯著提升了業務效率。中國郵政儲蓄銀行也在信貸風控中廣泛應用大模型。通過智能風控系統,中國郵政儲蓄銀行可以精準識別客戶信用狀況,并結合市場信息調整授信額度和審批標準。這樣的應用偏好與其在客戶基礎和風險管理上的需求高度吻合,為其他銀行提供了信貸風險管理領域的應用參考。

(2)智能客服。智能客服是大模型技術在商業銀行中的重要應用領域,如圖4所示,中國郵政儲蓄銀行在智能客服場景中的創新應用,展現了大模型技術在打造陪伴型數字員工方面的巨大潛力。中國郵政儲蓄銀行構建的智能客服大模型不僅僅限于手機銀行,還進一步拓展到企業手機銀行的小微易貸助手、預約開戶助手和票據議價助手等多種業務場景,逐步實現了線上與線下服務的無縫融合。通過引入數字員工和大模型技術,中國郵政儲蓄銀行有效提升了網點服務的智能化水平,為客戶提供了更為個性化和高效的金融服務,實現了降本增效和營銷賦能的目標。在客服具體操作中,大模型技術顯著優化了坐席的作業流程。傳統上,客服坐席人員在完成每次對話后,需要花費額外的時間來編寫服務摘要和服務小結,而通過大模型的智能生成功能,中國郵政儲蓄銀行的客服系統能夠自動生成服務摘要和小結,減少了人工操作的時間。自動生成的摘要合格率達到了90%,小結的準確率則高達98%。此類智能化應用,充分體現了大模型在提升銀行客戶服務效率和客戶體驗方面的獨特價值,為其他商業銀行智能化客服發展樹立了標桿。

(3)智能辦公。智能辦公是大模型技術在商業銀行內部管理優化中的一個關鍵應用。南京銀行引入大模型技術,革新了傳統的知識管理和員工辦公方式。以往,南京銀行通過傳統AI和定期培訓為員工提供規章制度的知識支持,這種方式需要大量人力進行文檔預處理和知識采編。借助大模型技術,南京銀行推出了新一代AI助手,員工能夠通過自然語言交互快速獲取制度文檔的智能解答,有效提升了工作效率。大模型的“知識庫”實現了自動構建,避免了傳統人工采編的高成本,通過自動學習數萬份文檔,大幅減少了對人工處理的需求。智能辦公應用的經驗顯示,大模型技術能夠有效整合內部知識資源,為其他中小銀行在資源有限的情況下實現智能化轉型提供了參考。

(二)大模型技術在商業銀行服務場景中的成效分析

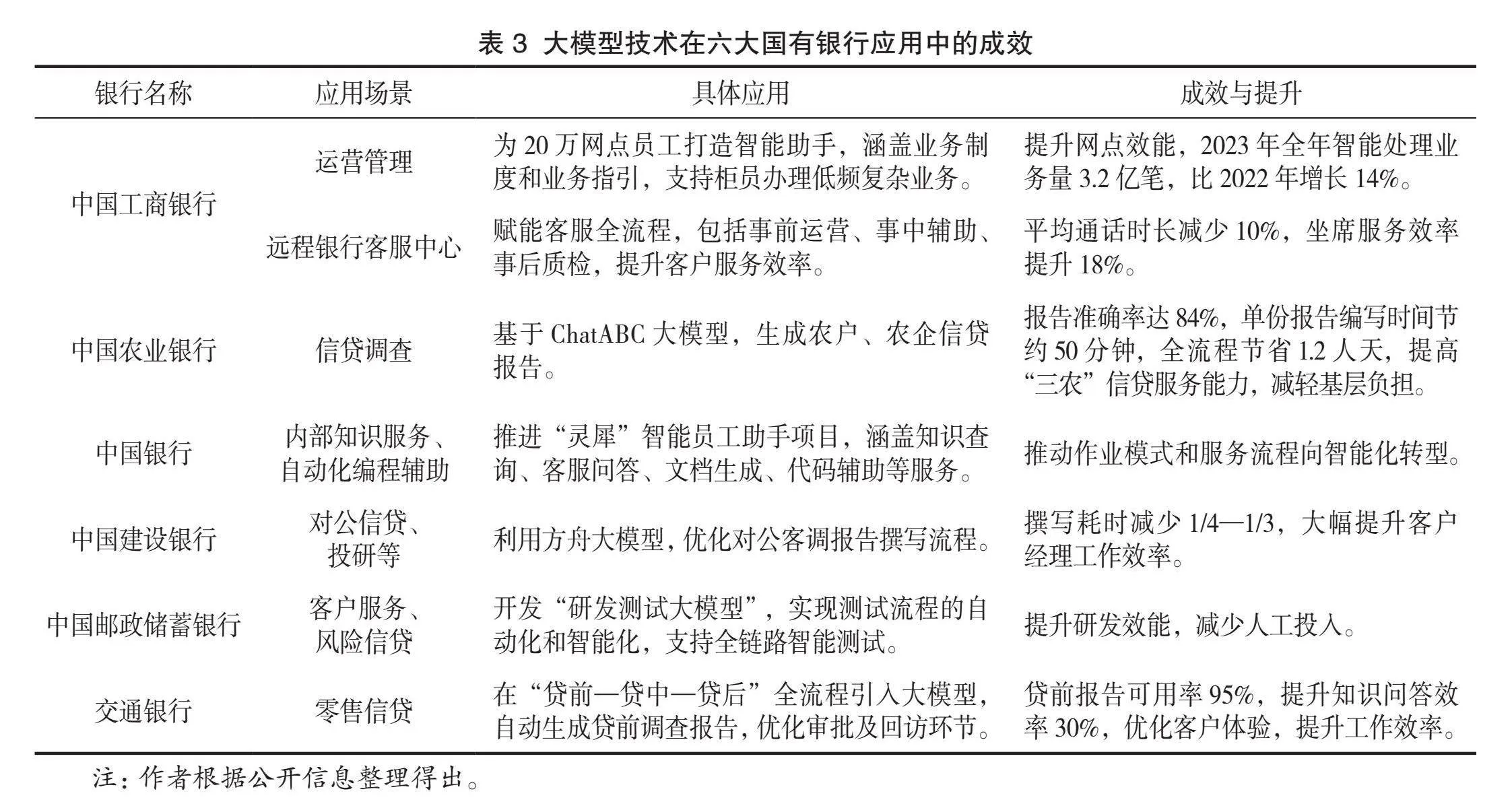

隨著大模型技術在商業銀行中的應用逐漸從理論探索走向實際應用,各大銀行正不斷探索其在多領域的實際效用。根據各自的業務需求,銀行機構積極推動大模型技術在信貸審批、客戶服務、辦公流程、風險管理等關鍵領域的實踐。表3展示了六大國有銀行在大模型技術應用方面的案例及其成效分析。

總體來看,大模型技術的應用不僅提升了商業銀行的業務效率,也為客戶提供了更優質的服務體驗。盡管已有顯著成效,但大模型的優化與應用仍需持續推進。銀行需要不斷完善大模型技術的應用機制,加強數據安全與合規管理,確保在推動智能化業務的同時保障客戶數據安全。

四、大模型技術在商業銀行服務場景應用中的問題分析

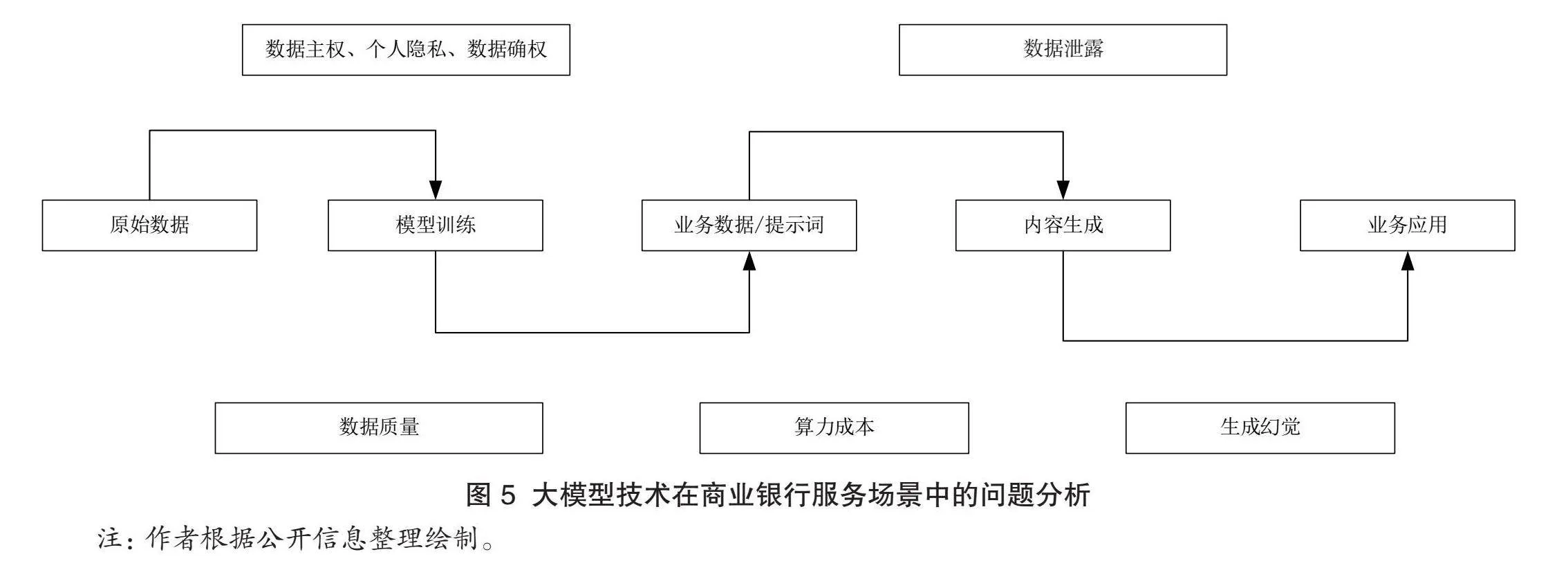

如圖5所示,大模型技術的廣泛應用為商業銀行的智能化服務和業務創新提供了支持,但也引發了復雜的風險和挑戰。這些問題不僅可能削弱模型的有效性,還可能危及銀行的運營安全和客戶信任。以下將從五個主要問題進行詳細分析。

(一)不準確風險

盡管大模型具備強大的預測與推理能力,但因其依賴歷史數據和復雜算法,在面對新的、不完整或動態變化的數據時,容易出現模型幻覺或預測偏差(施志暉等,2024)。大模型對訓練數據質量依賴度高,若使用陳舊或不良數據,模型輸出將受到影響。尤其在銀行業,數據的時效性和準確性直接關系到決策的有效性。比如在信貸評估和風險分析中,數據誤差或模型幻覺可能導致錯誤決策,引發信貸風險和金融損失。另外,大模型的復雜性和“黑箱”性質讓銀行難以驗證每個決策后面邏輯的合理性,增加了不準確風險。

(二)系統性偏見風險

大模型在訓練過程中使用了大量歷史數據,這些數據可能包含社會、經濟或文化方面的偏見,如性別偏見、職業偏見和地域偏見等(黃楠等,2024)。大模型在金融領域的應用逐漸加劇了偏見,這種偏見可能影響到客戶服務、風險評估以及決策的公正性。銀行業高度依賴數據,偏見直接影響了業務結果和客戶體驗,特別是在信貸審批中,大模型由于吸收了歷史數據中的性別偏見,可能會對某些客戶群體進行不公正對待,限制了客戶平等獲取信貸的機會。系統性的偏見在風險控制中也可能導致對特定客戶群體的不合理歧視,這削弱了銀行的公平性和競爭力。

(三)隱私和安全風險

大模型的應用依賴于對大量數據的處理,數據驅動特性使隱私和安全問題格外突出。商業銀行處理的敏感數據包括財務信息、交易記錄和個人資料等,大模型在訓練和推理時頻繁地調用這些數據,容易導致數據泄露風險。在開放環境下,數據安全的脆弱性更加明顯,若遭遇網絡攻擊或管理不當,客戶信息可能被泄露,這會帶來信任危機和法律風險。此外,銀行還面臨知識產權風險,大模型可能未經授權使用第三方數據或生成含有版權的內容,引發法律爭端。

(四)道德和合規風險

由于大模型的“黑箱”特性和可解釋性不足,其決策過程的透明度問題成為銀行應用中的一大難題。金融決策要求對客戶、股東和監管機構承擔高度責任,但大模型通常無法清晰地解釋每個決策的邏輯過程,這可能引發道德風險(丁曉蔚等,2024)。銀行使用大模型進行風險評估或信用評分時,若客戶質疑決策的合理性卻得不到明確解釋,將影響客戶信任度。此外,大模型可能做出違背道德的決策,如歧視性評分或不公平的風險評估,不僅引發法律風險,還損害銀行聲譽。在敏感業務場景中,若大模型無法充分解釋決策依據,可能被視為不合規,面臨監管質疑和處罰。

(五)高算力成本與投入產出風險

大模型技術的應用對算力需求極高,高性能計算資源的高昂投資和維護成本成為限制大模型在商業銀行特別是中小銀行中推廣的主要障礙,大模型訓練和推理依賴于強大的算力支持,包括GPU等硬件和云計算資源,這些都需要銀行投入大量資金。對大型銀行來說,盡管算力投資費用不菲,但憑借其雄厚資金實力和技術資源,可以承擔這些成本,并通過規模化應用獲得更高的回報;相比之下,中小銀行受限于有限的預算和資源,算力成本會直接影響其技術應用的深度和廣度,導致其在金融科技創新上進展緩慢。另外,大模型技術的投入產出比問題對中小銀行構成了挑戰。中小銀行缺乏規模效應和足夠的業務場景支撐,難以在短期內看到明顯的經濟回報。相比大型銀行能將大模型廣泛應用于多種業務,中小銀行業務規模小、應用場景單一,算力投資與收益之間的不對稱加重了其對大模型技術的保守態度。中小銀行在算力投資上面臨的資金壓力,還會導致運營風險,如算力資源利用率低和成本回收周期長等問題。

五、大模型技術在商業銀行服務場景中的問題應對策略

(一)精準數據管理與定制模型開發,強化不準確風險應對策略

針對數據質量管理是控制不準確風險的核心環節,商業銀行應構建完善的數據管理體系,包括數據采集、清洗、預處理和驗證,確保數據輸入的時效性和真實性(蔣靜,2024)。對舊數據或有偏差的數據,應設獨立驗證團隊進行定期審核,利用第三方數據驗證工具進行雙重審核,減少數據問題對模型的影響。同時在模型應用過程中,需建立多層次結果驗證和人機協同機制,提升輸出的可靠性。關鍵業務需人機協同驗證,由專業人員審核模型輸出的核心數據,確保其符合業務邏輯。在高風險場景中,客戶經理或風控團隊需復核模型結果,減少誤判帶來的損失(張保強,2018)。另外,定制化大模型研發是提升業務適配性的有效手段,銀行應與科研機構合作,對模型進行微調和增訓,開發專屬金融模型,提升決策的可靠性。

(二)構建多元審查與模型優化機制,應對系統性偏見風險

應對偏見需要構建多元審查機制:一是銀行應在模型訓練和部署環節引入多元化團隊,確保數據的多樣性,減少偏見積累。通過增加多元數據樣本可以平衡訓練數據中的偏見。二是模型優化和偏見校正是減少系統性偏見的關鍵。商業銀行應引入偏見檢測和校正技術,如對抗訓練、再采樣等方法,主動調整模型對不同群體的偏見。通過設置公平性指標,在模型評估階段檢測公正性,并對存在偏見的問題模型進行優化,提高對不同群體的公平性。三是透明性和可解釋性是減少偏見風險的保障。商業銀行應逐步采用可解釋的大模型架構,使決策過程對業務人員和客戶更為透明。在高風險場景中,利用決策日志和解釋工具呈現決策過程,避免“黑箱”誤判。商業銀行還應建立客戶反饋機制,允許客戶對決策提出意見,并將反饋納入模型優化流程(陸岷峰和歐陽文杰,2024)。四是銀行需定期評估模型的偏見,尤其是在信貸審批、風險評估等敏感領域進行跨部門聯合檢查。

(三)強化數據安全治理與隱私保護機制,應對隱私和安全風險

數據安全治理是隱私保護的基礎,商業銀行應建立覆蓋數據采集、存儲、處理和傳輸的安全治理體系,確保各環節符合安全標準。數據采集時應遵循“最小必要原則”,控制數據收集范圍,減少不必要的敏感信息獲取;在存儲和處理階段,需使用加密和訪問控制措施,保障高敏感度數據的安全;傳輸過程中則需采用加密和多因素認證技術,降低泄露風險(侯鵬等,2023)。同時,銀行還需強化數據使用監控和審查,建立數據溯源機制,記錄每次數據調用。通過數據訪問日志和審計功能,對模型訓練和推理中的數據使用進行實時監控,及時識別和應對異常行為。另外,隱私保護技術如聯邦學習和差分隱私可減少數據泄露風險。聯邦學習通過在各節點聯合訓練模型,無需傳輸原始數據,降低了外泄風險;差分隱私則在輸出中引入噪聲,保護單個用戶數據不被識別 (Kairouz等,2021)。最后加強員工安全意識培訓,尤其是大模型管理團隊的專業培訓,提升對隱私和安全風險的識別和應對能力,有效減少人為失誤導致的風險(周慧蕙等,2024)。

(四)提升模型透明度與可解釋性,降低道德和合規風險

為提升模型透明度,銀行應采用可解釋性技術,如特征重要性分析、LIME和可視化工具⑤,以揭示模型處理數據的過程。同時,在模型設計中,結合基于規則的模型進行驗證,確保大模型輸出符合業務邏輯,降低因“黑箱”決策帶來的不確定性。制定明確的倫理準則,指導技術團隊遵循公正、透明的原則,定期進行公平性測試,預防潛在的歧視性風險。另外,人機協同機制是提升模型可解釋性的重要手段。銀行應將大模型作為輔助工具,確保高風險決策通過人機協同的流程,由人工進行復核和校正。配備專業的風控和合規團隊,核實大模型的判斷,特別是在涉及客戶利益的環節,確保決策的合理性。人機協同機制還可以為模型提供反饋,幫助優化模型的解釋性能,提高精準度(王應貴等,2024)。最后與監管機構的合作是降低道德風險的有效措施。保持與監管機構的互動,及時匯報應用情況,確保大模型的創新符合監管框架。

(五)優化算力資源配置,提升算力利用效率

優化算力配置是核心,銀行應根據實際需求科學規劃算力資源,引入靈活管理系統,通過負載均衡和任務調度,實現動態調配,避免算力浪費。優先利用現有資源進行系統擴展和優化,可提升硬件性能并降低成本(劉曉樂等,2024)。銀行還可以與其他金融機構共建算力中心,實現資源共享和成本分攤,提升資源利用率和投資回報。另外,提升算力利用效率是關鍵。通過優化算法和訓練方法,如混合精度訓練、模型剪枝和蒸餾技術⑥,銀行可降低計算量,提升運行速度,減少算力需求。銀行需加強算力消耗監控,動態調整配置策略,確保資源與需求匹配。自動化算力優化工具可持續分析模型表現,優化部署以提升效率(陸岷峰,2024)。最后銀行需培養技術團隊,增強算力管理和優化能力。建立內部標準和流程,規范算力的使用和管理,設立專門團隊負責算力規劃和調度,確保資源高效利用,減少浪費。

(六)優化投入產出結構,提升大模型技術應用效益

精細化成本管理與資源優化是基礎,銀行應根據業務需求合理規劃算力投資,避免盲目投入。一是聚焦高收益場景優化投入產出。銀行應優先在智能風控、精準營銷、客戶分析等業務價值顯著的領域試點應用大模型,確保算力資源向高效益方向傾斜,通過精細化資源規劃實現投資價值最大化。中小銀行可結合業務特點,探索多元化場景應用,進一步提升算力投資回報率(歐陽文杰和陸岷峰,2024)。二是構建動態評估機制強化管理。通過實時監控算力使用效率與業務收益的關系,銀行可建立動態調整機制,優化算力分配策略,確保資源始終精準匹配業務需求。運用算力評估工具分析場景收益和成本回收周期,為持續優化算力投入提供數據支持。三是探索資源共享模式降低成本。銀行可與其他金融機構共建算力中心,推動資源共享和成本分攤,借助云計算和邊緣計算按需租賃算力資源,減小硬件投資壓力。

六、結論

本文探討了大模型技術在商業銀行智能化服務創新與發展中的應用及其成效,重點分析了大模型在智能客服、信貸風險管理、智能辦公等場景中的實踐經驗。研究表明,大模型技術作為金融科技發展的核心工具,其在優化業務流程、提升運營效率上具有獨特價值。商業銀行通過大模型技術的引入,不僅提升了服務效率與客戶體驗,還在市場競爭中獲得了技術優勢,推動了智能化轉型的深入。同時,本文也揭示了大模型技術在實際應用中面臨的不準確風險、系統性偏見、隱私安全、

道德和合規風險以及算力不足等問題,并針對性地提出了應對策略。

近年來,監管機構已高度關注金融科技對行業生態的深遠影響,例如中國人民銀行印發的《金融科技發展規劃(2022—2025年)》(銀發〔2021〕335號)中明確要求推動技術創新與風險防控同步發展。基于此,制定科學有效的監管措施,對于平衡技術創新與風險控制至關重要。為確保大模型技術健康發展,本文提出如下建議:一是金融監管機構應制定覆蓋數據使用合規性、算法透明度和風險防控的大模型應用監管框架,確保技術應用的合法性和透明性,這將幫助銀行更好地平衡技術優勢與合規要求。二是加快推動行業標準化建設,聯合行業協會制定統一的技術規范,包括算力標準、模型評估指標和隱私保護準則等,降低技術實施風險,為行業發展提供清晰指引。三是建立動態監測機制和“監管沙箱”,通過實時跟蹤和創新試驗積累監管經驗,優化政策設計,構建有利于技術發展的監管生態。

注釋:

① Transformer 是一種基于自注意力機制的深度學習模型架構,其能夠并行處理序列數據,尤其適用于自然語言處理任務。它由 Vaswani 等人在 2017 年提出,提升了模型的訓練速度和準確性,是生成式預訓練模型的基礎。

② 私有云:單一組織專門構建的云計算環境,具備高度的安全性和控制性,資源完全由該組織獨享,適合需要處理敏感數據和有嚴格合規要求的企業。公有云:一種由第三方服務商提供的云計算模式,用戶通過互聯網訪問共享的計算和存儲資源。它具有高擴展性和低成本優勢,適合需要彈性資源的應用場景。行業云:為特定行業(如金融、醫療等)設計的云計算服務,提供定制化的解決方案和服務,針對行業內的通用需求優化了資源配置和功能。混合云:結合了私有云和公有云的優點,企業可以在私有云上處理敏感數據,同時利用公有云的資源靈活應對業務峰值,提供了更高的靈活性和成本效益。

③ API(應用程序編程接口)調用:指通過預定義的接口讓不同軟件或系統相互通信。銀行可以通過API連接到大模型服務,快速獲取處理結果,而無需自行構建模型。提示詞工程:設計和優化輸入給大模型的文本提示(prompts),以引導模型產生所需的輸出。通過設計不同的提示詞,用戶可以調整模型的行為和回答質量。模型微調:指在一個預訓練模型的基礎上,使用特定領域的數據進行再訓練,使模型在該領域的任務上表現得更好。銀行可以根據自身業務需求對大模型進行微調,增強其完成特定任務的能力。二次增訓:指對一個已經經過訓練的模型再次進行訓練,以使其更好地適應新的數據或應用場景。這通常在已有模型的基礎上進行,減少從零開始訓練的成本和時間。

④ OCR(Optical Character Recognition,光學字符識別)是一種技術,用于將掃描的圖像、手寫或印刷的文本轉換為可編輯的數字文本。OCR技術能夠自動識別和提取圖像中的字符信息,廣泛應用于文件數字化和信息自動化處理。

⑤ 特征重要性分析:用于衡量模型輸入特征對預測結果的影響程度的一種技術,幫助理解哪些特征對模型決策起到了關鍵作用。這對解釋復雜模型的決策過程非常有用。LIME(Local Interpretable Model-agnostic

Explanations):一種解釋機器學習模型的方法,通過生成局部線性模型來解釋復雜模型的輸出。它能夠解釋單個預測背后的邏輯,提供模型可解釋性,特別適用于“黑箱”模型。可視化工具:用于將數據或模型的輸出結果通過圖表或圖形的方式呈現出來,幫助用戶更直觀地理解復雜的數據和模型表現,常用于分析模型的行為和結果。

⑥ 混合精度訓練:通過在訓練過程中結合不同精度(如16位和32位)的浮點數運算,混合精度訓練能夠在保持模型精度的同時顯著提高計算效率,減少顯存占用,加速模型訓練過程。模型剪枝:通過移除神經網絡中冗余或不重要的連接和參數,減少模型規模,降低計算復雜度,從而提高運行效率,適合部署在資源受限的環境中。蒸餾技術:提取對一個復雜模型(教師模型)的知識并傳遞給一個較小的模型(學生模型),使小模型在推理時保持較高精度,同時降低計算需求和推理成本。

參考文獻:

[1] 姜富偉,劉雨旻,孟令超.大語言模型、文本情緒與金融市場[J].管理世界,2024,40(08):42-64.

[2] 郭小東.大模型時代全球人工智能治理的挑戰與中國方案[J/OL].科學學研究:1-15[2024-09-13].https://doi.org/10.16192/j.cnki.1003-2053.20240724.001.

[3] 羅世杰.金融大模型:應用、風險與制度應對[J].金融發展研究,2024(06):70-78.

[4] 袁雨晴,陳昌鳳.道德物化:大模型人機價值對齊的技術倫理進路[J].南京社會科學,2024(06):88-97.

[5] 肖紅軍,張麗麗.大模型倫理失范的理論解構與治理創新[J].財經問題研究,2024(05):15-32.

[6] 施志暉,陸岷峰.生成式人工智能在金融服務創新中的應用、挑戰與對策[J].金融科技時代,2024,32(08):8-18.

[7] 龔新宇,江瀚.生成式大模型對商業銀行的影響及建議[J].新金融,2023(10):32-37.

[8] 徐博.生成式人工智能技術在商業銀行的應用及展望[J].科技與金融,2023(09):61-67.

[9] 劉志雄.生成式人工智能賦能普惠金融:現實基礎、關鍵風險挑戰與應對策略[J].人民論壇·學術前沿,

2024(06):86-93.

[10]楊望,徐慧琳,王鈺淇.構建GPT大模型的經濟循環體系:理論框架與發展路徑[J].新疆師范大學學報

(哲學社會科學版),2024,45(03):73-85.

[11]陸岷峰.大語言模型在金融端的應用原理、挑戰及落地路徑研究[J].重慶工商大學學報(社會科學版),2024,41(04):1-12.

[12] 施志暉,周慧蕙,陸岷峰.數字化轉型對商業銀行非利息收入的影響研究——基于中國2011—2022年上市商業銀行數據[J].金融理論與實踐,2024(08):64-74.

[13]黃楠,李竹伊,李雪巖,等.管理學研究中的大數據:科學問題與未來發展[J/OL].南開管理評論:1-19

[2024-09-13].http://kns.cnki.net/kcms/detail/

12.1288.F.20240422.1849.002.html.

[14]丁曉蔚,趙鑫,劉梓航,等.輿情精準研判中的Chat GPT:“大數據、大模型、大計算”范式驅動的理論與應用探索[J].傳媒觀察,2024(03):45-61.

[15]蔣靜.以質量為導向強化銀行數據治理[J].中國金融,2024(01):76-77.

[16]張保強.互聯網小貸違約風險評估與風控模型改進策略研究——以KH為例[D].杭州:浙江大學,2018.

[17] 陸岷峰,歐陽文杰.構建金融強國:現代化金融生態

系統與產業融合發展研究[J].社會科學輯,2024(01):

150-160+239+241.

[18]侯鵬,李智鑫,張飛,等.金融數據安全治理智能化技術與實踐[J].網絡與信息安全學報,2023,9(03):174-187.

[19] KAIROUZ P, Brendan M H, BRENDAN A, et al.

Advances and open problems in federated learning [J]. Foundations and Trends in Machine Learning, 2021,14(1-2):1-210.

[20]" 周慧蕙,施志暉,陸岷峰.科研投入對A股上市公司新質生產力的影響——基于高新技術產業數據的實證分析[J].科技智囊,2024(08):1-10.

[21] 王應貴,薛秋霞,李原馳.生成式人工智能、效率提升與銀行業高質量發展[J]. 新金融,2024(06):34-40.

[22] 劉曉樂,王立軍,張亮.商業銀行算力平臺升級研究與實踐[J].信息技術與標準化,2024(05):23-30.

[23] 陸岷峰.數智化創新賦能實體經濟高質量發展:運行機理與實踐策略[J].廣西社會科學,2024(01):12-20.

[24] 歐陽文杰,陸岷峰.大型銀行業務下沉背景下農村中小金融機構的困境與出路[J].南方金融,2024(02):89-100.

(責任編輯:唐詩柔)

Research on the Application of Big Modeling Technology in

Commercial Banking Service Scenarios

SHI Zhihui1, LU Minfeng2

( 1. Financial Technology Lab of Jiangsu Merchant Bank, Nanjing 210003, China;

2. Shanghai Institute of Science and Technology Finance, Shanghai University, Shanghai 200000, China)

Abstract: In the context of increasingly fierce competition in the banking industry, service quality has become the core competitiveness, and big model technology, as one of the most advanced digital means, is profoundly transforming the service mode of commercial banks by virtue of its powerful data processing, predictive analysis and intelligent decision-making capabilities. Big model technology shows its unique value in intelligent customer service, credit risk management, intelligent office and other scenarios, which not only helps banks optimize operational efficiency and customer experience, but also provides them with new advantages in market competition. However, in practical application, banks still need to face the problems of inaccuracy risk, systematic bias, privacy security, and insufficient computing power, which seriously affect the practical application effect of big models and the service capability of banks. Through a systematic analysis of the current status of the application of big model technology in the banking industry, the article explores its role in improving service quality and optimizing business processes, and proposes practical strategies to address the existing problems. The study aims to provide theoretical guidance and practical suggestions for commercial banks to better utilize big model technology in digital transformation.

Keywords: Big model technology; Commercial banks; intelligent services; Risk management; Data security

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16