廣東省居民金融健康如何提升家庭幸福感?

2024-12-14 00:00:00熊芳簡文穎

金融經濟 2024年11期

摘要:本文基于2019年中國家庭金融調查數據,運用模糊集定性比較分析(fsQCA)方法,從組態視角探尋通過提升廣東省居民金融健康來增強家庭幸福感的有效路徑。研究發現,金融健康的八個二級指標中,收入支出比、負債資產比、應急流動資產、意外保險參保率、養老保險覆蓋率、風險資產配置、金融素養并不單獨構成提升廣東省家庭幸福感的先決條件,而數字化支付程度則是提升廣東省家庭幸福感的先決但非決定性條件。由此進一步得出提升家庭幸福感的四條路徑為平衡管理主導型、財務韌性主導型、財務韌性-金融素養主導型以及平衡管理-財務韌性主導型。其中,負債資產比和應急流動資產對家庭幸福感的提升產生關鍵作用。

關鍵詞:金融健康;家庭幸福感;fsQCA;組態分析

中圖分類號:F832" " " " 文獻標識碼:A" " " " 文章編號:1007-0753(2024)11-0090-11

一、引言

家庭幸福感是指家庭成員之間通過親密關系、相互支持、共同價值觀、積極溝通以及共同參與等不同層面獲得滿足、快樂和幸福的狀態。家庭幸福不僅通過同群效應與個人幸福形成互補關系(王群勇和徐偉,2019;Krys 等,2021),還與社會的穩定和發展密切相關。一個家庭如果缺失幸福感,不僅會深刻影響家庭成員的心理健康狀態與人際交往質量,還可能逐步瓦解家庭內部的和諧結構,甚至對社會的整體穩定與秩序造成不容忽視的負面影響。持續提升廣大人民群眾的幸福感一直是中國共產黨各項工作的努力目標。習近平總書記就多次強調,要不斷增強人民群眾的獲得感、幸福感、安全感。黨的十九大報告也指出,到本世紀中葉,全體人民共同富裕基本實現,我國人民將享有更加幸福安康的生活。然而,雖然我國居民幸福感近年呈現出逐步上升趨勢,但在世界137個國家(或地區)的居民幸福感排序中,我國排在第60位①,仍有較大提升空間(張冰濤等,2024)。

金融健康是指金融消費者需要具備一定的金融素養和能力,能運用恰當的金融工具進行日常收支、資產、負債、風險、應急等活動的管理,以滿足目前和未來的財務需求,應對意外事件的沖擊,把握發展機會,確保福祉最大化(貝多廣,2023)。作為普惠金融的高級形態,金融健康的重點關注已從“能不能”獲得金融服務轉向金融服務“好不好”(貝多廣,2023),因此金融健康不僅是提升個人金融獲得感、幸福感和安全感的微觀基礎(賈萌和熊學萍,2023),還是預測家庭整體幸福感的重要指標(Netemeyer 等,2018)。然而,在大力推進普惠金融的背景下,過度提供信貸服務、過度配置高風險理財產品,以及居民因缺乏金融知識、缺乏配置合意的保險產品等引發的一系列金融健康問題,不僅與發展普惠金融的目標背道而馳,還加劇了家庭面臨風險時的脆弱性,嚴重降低了家庭幸福感(貝多廣,2023)。近年來舉報量居高不下的金融詐騙就是由金融健康問題引起家庭幸福感下降的典型例子。數據顯示,2017年1月至2022年8月,金融詐騙罪一審刑事案件高達11.71萬件,其中18.63萬名被告人被判處刑罰②。金融詐騙的本質是利用居民在金融知識方面的不足,通過多樣化的欺詐手法非法侵占家庭財產(Engels 等,2020;路曉蒙等,2020)。廣東省是我國普惠金融發展的排頭兵,平均受教育年限也位居全國前列。然而,廣東省是金融詐騙重災區,金融詐騙收案量連續三年全國第一,極大地影響了當地居民家庭生活水平,降低了居民家庭幸福感。因此,從根源上提升居民金融健康水平,是提升廣東省居民家庭幸福感的必要路徑。

金融健康作為影響家庭幸福感的關鍵因素,其復雜性和多維度性要求采用更為精細和全面的分析方法以深入探究其內在機理。鑒于此,本文引入模糊集定性比較分析(fuzzy set Qualitative Comparative Analysis,簡稱“fsQCA”)方法。fsQCA方法是一種基于集合論思想和組態思維解釋前因后果的案例導向型分析方法,強調多因素共同作用對結果的影響,能揭示多重、非線性的因果關系和內在機理。與一般研究方法要求大樣本不同,fsQCA方法對于中小樣本的研究具有更強的適用性和解釋力。因此,本文以中國家庭金融調查(China Household Finance Survey,簡稱“CHFS”)中的廣東省數據作為研究樣本,對廣東省居民金融健康如何影響家庭幸福感展開實證分析。相對現有文獻,本文可能的邊際貢獻主要有以下兩點:一是在整體框架中系統揭示廣東省居民金融健康影響家庭幸福感的內在機理。現有相關研究大多從單一維度研究金融健康對家庭幸福感的影響。本文根據中國普惠金融研究院(Chinese Academy of Financial Inclusion at Renmin University of China,簡稱“CAFI”)發布的《中國普惠金融發展報告(2022)》構建金融健康的測度指標,從四個維度來測度金融健康,從而更為系統地揭示廣東省居民金融健康如何影響家庭幸福感。二是探索在廣東省現有條件下通過提高居民金融健康水平來提升家庭幸福感的有效路徑。現有研究主要聚焦于論證金融健康是否影響家庭幸福感,對于如何結合研究對象金融健康實際水平,構建提升家庭幸福感的可行路徑鮮有涉及。本文創新引入組態分析方法,通過探索廣東省不同維度的金融健康如何共同影響家庭幸福感,從而得到多條通過提高廣東省居民金融健康水平進而提升家庭幸福感的有效路徑。

二、理論分析與模型構建

(一)金融健康對家庭幸福感的影響

幸福感是指個體對自身情感反應以及生活滿意度的綜合評價,而家庭關系、收入水平和健康狀況是影響幸福感的三大因素(Diener,1984)。個體的金融健康既能直接影響家庭收入和家庭成員金融健康水平,也能通過影響個體心理資本而間接影響家庭關系,因此,學術界較為一致的意見是:金融健康與家庭幸福感之間存在緊密的正向關系(貝多廣,2023)。金融健康意味著家庭能夠有效管理金融資產,保障家庭的經濟安全與穩定。這種經濟安全與穩定在為家庭成員提供物質保障的同時,還能更好地滿足家庭成員精神層面的需求,從而提升家庭生活滿意度和幸福感。同時,金融健康對家庭成員的心理健康和財務焦慮也具有深遠影響。一個財務管理良好、經濟健康的家庭能夠通過有效的風險管理和財務規劃,減少不確定性帶來的心理負擔,進而提升家庭成員的心理健康水平,增強家庭成員幸福感。并且,金融健康的家庭能夠更好地規劃和分配教育支出,確保子女接受良好的教育,獲得更好的發展機會,從而大大提升子女的幸福感(Morrissey 等,2023)。此外,金融健康還可能通過社交網絡和信任關系等社會資本間接提升家庭幸福感。一項在線調查顯示,金融健康能夠增強對政府應對外部沖擊能力的信任,進而提升居民的家庭幸福感(Barrafrem 等,2021)。

不過,研究同時顯示,當學者們采用不同維度測度金融健康時,不同維度的金融健康對家庭幸福感的影響方向并不完全相同。家庭收入水平高、家庭預算管理有效和儲蓄習慣良好、參與商業保險和城鄉居民基本養老保險,以及掌握數字化技能都會對家庭幸福感產生顯著正向影響(劉逢雨等,2023;陳蕾等,2023;胡宏兵等,2022;張凌霜等,2022;史順超和周世軍,2018;姜揚和鄭懷宇,2023),而持有風險資產、存在家庭債務等因素則會顯著負向影響家庭幸福感。另外,由于金融素養會影響到金融市場參與、風險行為以及增加家庭負債的可能性,居民的金融素養水平會在一定程度上導致家庭幸福感的下降(周莉等,2023)。

(二)組態模型的構建

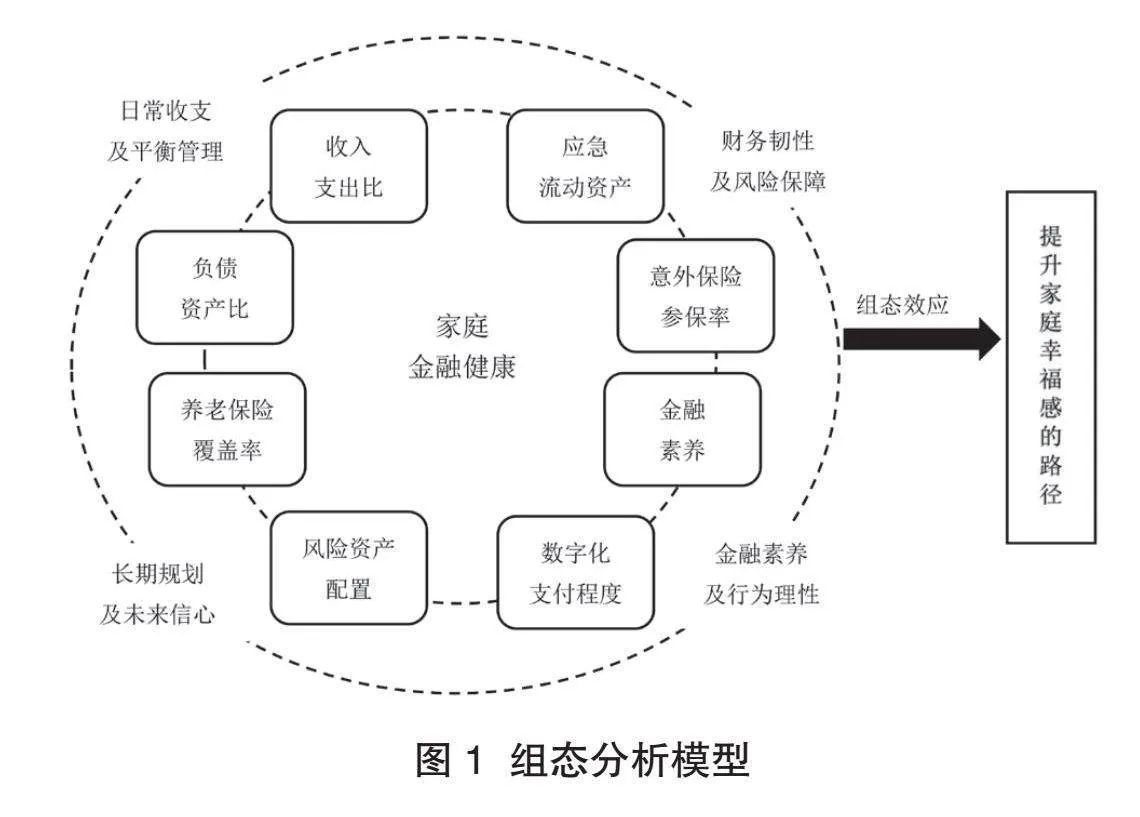

現有研究沒有充分解釋不同維度的金融健康如何影響家庭幸福感,特別是沒有解釋不同維度的金融健康之間如何相互作用進而共同影響家庭幸福感。fsQCA方法中的組態模型,能夠通過整合多個前因條件及其組合,分析金融健康各二級指標如何相互作用進而影響家庭幸福感的組態效應。因此,本文借鑒中國普惠金融研究院提出的金融健康測評方法③,將金融健康劃分成日常收支及平衡管理、財務韌性及風險保障、長期規劃及未來信心、金融素養及行為理性四個維度。同時結合CHFS數據庫數據,在每個維度下又設置兩個二級指標,構建組態模型(見圖1)。需要特別指出的是,組態模型聚焦于金融健康的二級指標對家庭幸福感影響的組態效應,并非全面分析影響家庭幸福感的所有因素。

三、研究設計

(一)研究方法選取

fsQCA方法是20世紀90年代由美國社會學家Charles C. Ragin提出的,最開始主要應用于管理學領域,并在隨后的幾十年中逐漸擴展到其他社會科學領域。2000年開始,fsQCA方法在經濟學領域的應用逐漸增多(王海英和屈寶香,2018)。本文選用fsQCA方法進行組態分析主要有三方面原因:一是 fsQCA方法兼具定性分析與定量分析的優點(杜運周和賈良定,2017),且能處理多個前因條件相互作用及其對結果變量共同影響的復雜因果關系網絡,此處表現為能同時處理廣東省居民金融健康多個二級指標之間的相互作用及其對家庭幸福感的共同影響。二是fsQCA方法更適于中小樣本研究。廣東省家庭樣本量共490個,研究方法與數據規模較為匹配,研究結論更精準。三是fsQCA方法遵循模糊集理論,用0—1之間變化的隸屬度分數來表示樣本不同程度的隸屬關系,在精準區分數值的同時,能解決部分隸屬的問題。本文變量的取值可能并不具有清晰的臨界點,通過模糊集能更準確地反映變量之間的關系。

(二)數據來源

CHFS由西南財經大學中國家庭金融調查與研究中心發布,2019年的樣本覆蓋了全國范圍內29個省份(除西藏、新疆和港澳臺地區)343個縣(市、區)1 360個村(居)委會,調查內容主要包含家庭人口特征與就業、資產與負債、收入與消費等詳細信息,較為全面地涵蓋了家庭金融數據維度,適用于金融健康測度指標的構建。CHFS基線調查每兩年一輪。然而,目前僅公開了2019年的CHFS數據,2021年及2023年的CHFS數據尚未對外部研究機構開放。進一步地,2019年之前的數據,在問卷設計的結構、問題的具體表述以及度量標準上,與2019年的存在差異,這在一定程度上限制了數據的縱向可比性和分析的一致性。此外,若選取2020年以前的數據作為樣本,能有效排除2020年新冠疫情暴發后宏觀經濟劇烈波動對家庭幸福感可能產生的干擾,從而確保研究結果的準確性和可靠性。因此,綜合考量數據的可獲得性、一致性和研究背景,本文將2019年CHFS數據作為基礎數據。

廣東省在2016—2018年間連續三年金融詐騙收案量位居全國首位④,凸顯了該區域在金融健康領域面臨的挑戰。并且,2019年廣東省詐騙受害者主要集中在80后、90后以及00后人群⑤。因此,借鑒相關研究,本文以戶主出生年份介于1980—2010年之間的廣東省家庭作為研究樣本。在進行數據清洗并剔除缺失值與異常值后,最終獲得有效樣本490個。

(三)變量測量與校準

1.結果變量

本文的結果變量為家庭幸福感。由于戶主在家庭日常決策中起著核心作用,以戶主的幸福感來衡量家庭幸福感水平(何啟志等,2022),相關測度問題為“總的來說,您覺得現在幸福嗎?”。采用五分量表對戶主的回答進行衡量,用1到5分別表示非常不幸福、不幸福、一般、幸福和非常幸福。

2.條件變量

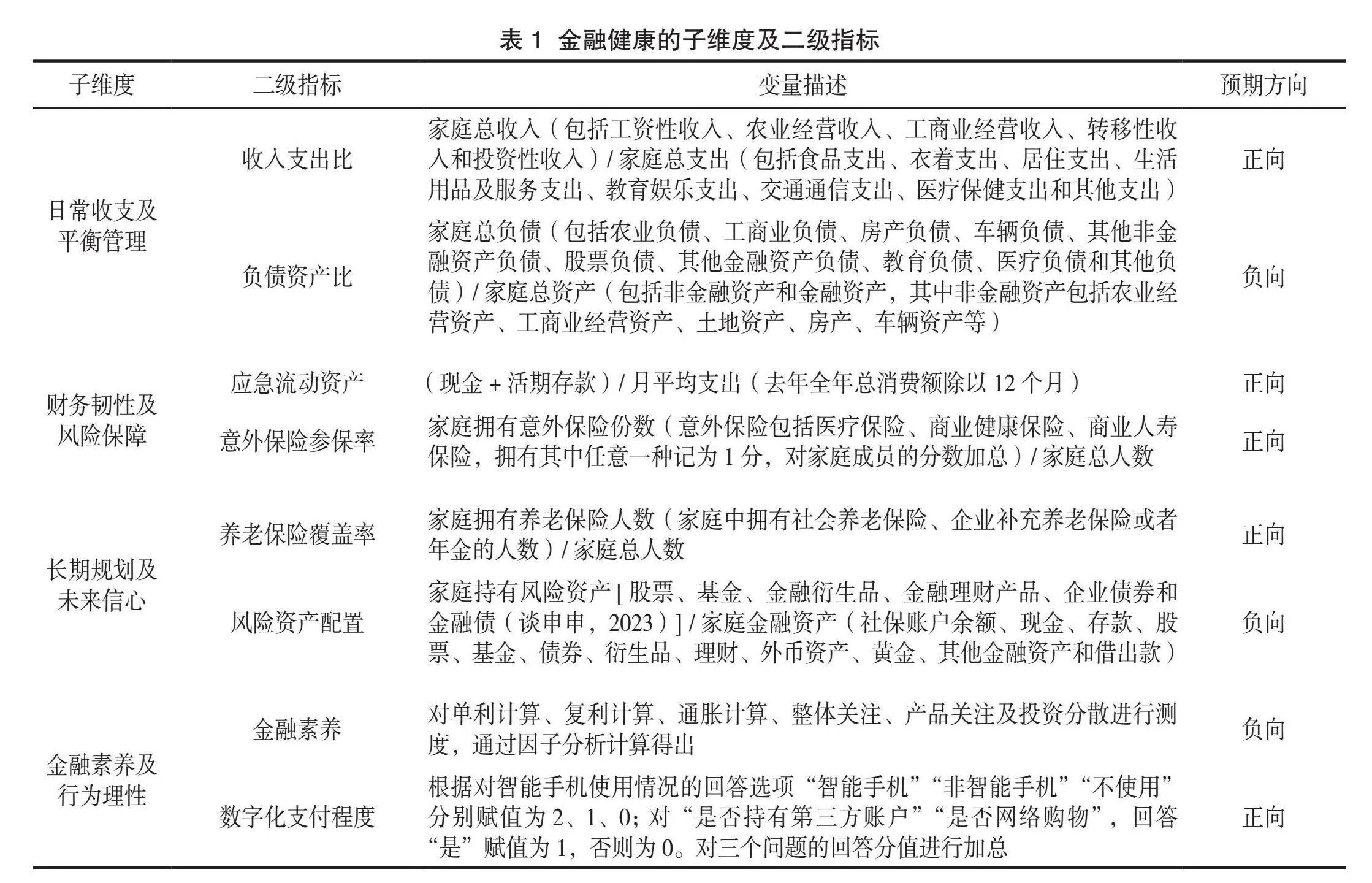

以金融健康的八個二級指標作為條件變量。參考劉佩和孫立娟(2021)的指標選取方法,用收入支出比、負債資產比、應急流動資產、意外保險參保率、養老保險覆蓋率等八個指標作為金融健康的二級指標。金融素養則通過因子分析方法測算得出,所選取的因子包含單利計算、復利計算、通脹計算、整體關注、產品關注及投資分散(邢大偉等,2024)。數字化支付程度根據對智能手機使用情況、是否持有第三方賬戶、是否網絡購物三個問題的回答得分進行加總計算得出(侯冠宇和胡寧寧,2023)。各二級指標的定義見表1。

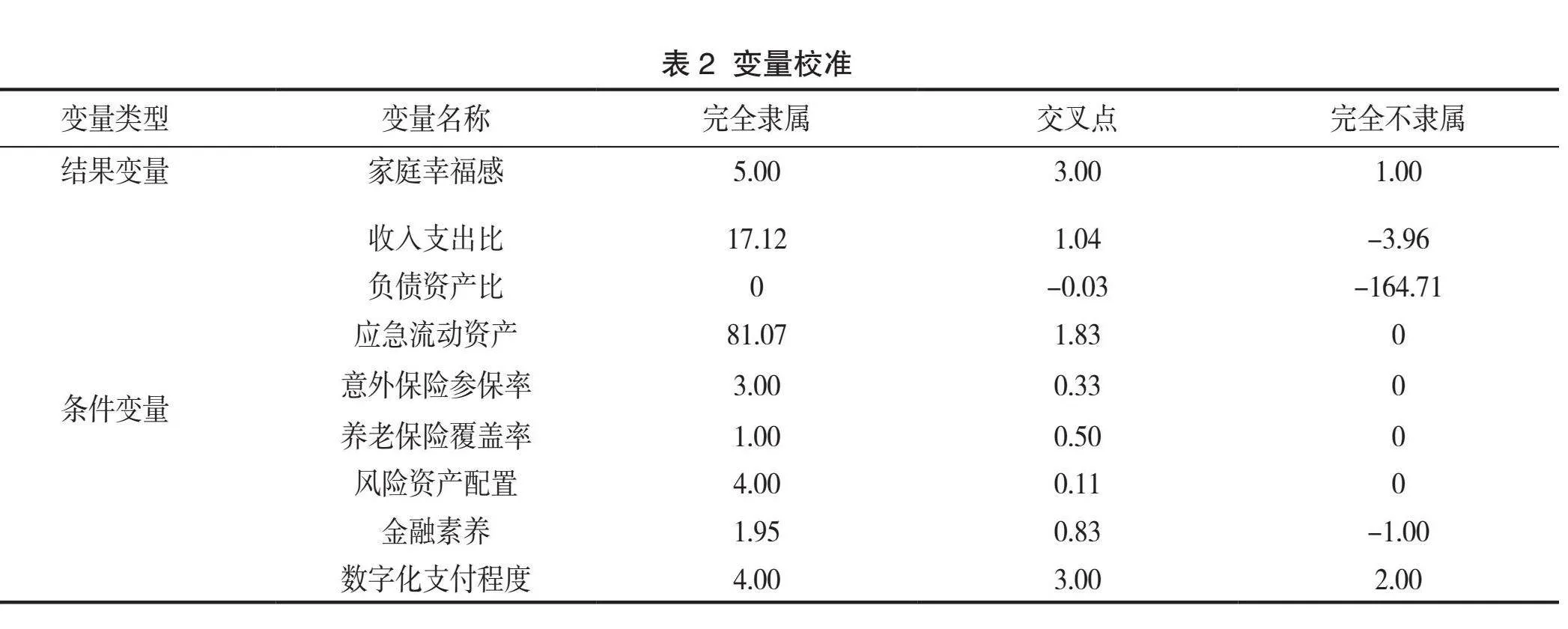

3.變量校準

校準指給案例賦予集合隸屬分數的過程(Schneider和 Wagemann,2012),是進行必要條件分析之前的重要步驟。將數據導入之后,fsQCA軟件對變量進行校準,將其轉化為模糊隸屬度分數。經過校準后的隸屬度在0—1之間。本文采用直接校準法設置完全隸屬、完全不隸屬和交叉點三個定性錨點(Ragin,2008),并根據樣本分布特征,對八個條件變量和一個結果變量分別取樣本數據的0.95、0.5、0.05分位數對應的三個錨點。校準結果見表2。

四、實證分析

本文實證分析過程如下:首先,采用fsQCA的校準工具將原始數據校準為模糊集數據后,通過必要條件分析識別出對結果產生關鍵影響的前因條件;然后,將已經按照閾值處理過的模糊集數據表通過真值運算轉換為真值表;接著運用布爾代數運算和邏輯比較,對真值表進行組態分析,識別出導致結果出現的有效條件組合(即組態);最后通過穩健性檢驗驗證結果的可靠性和穩定性。實證過程中用到的軟件為fsQCA3.0。

(一)必要條件分析

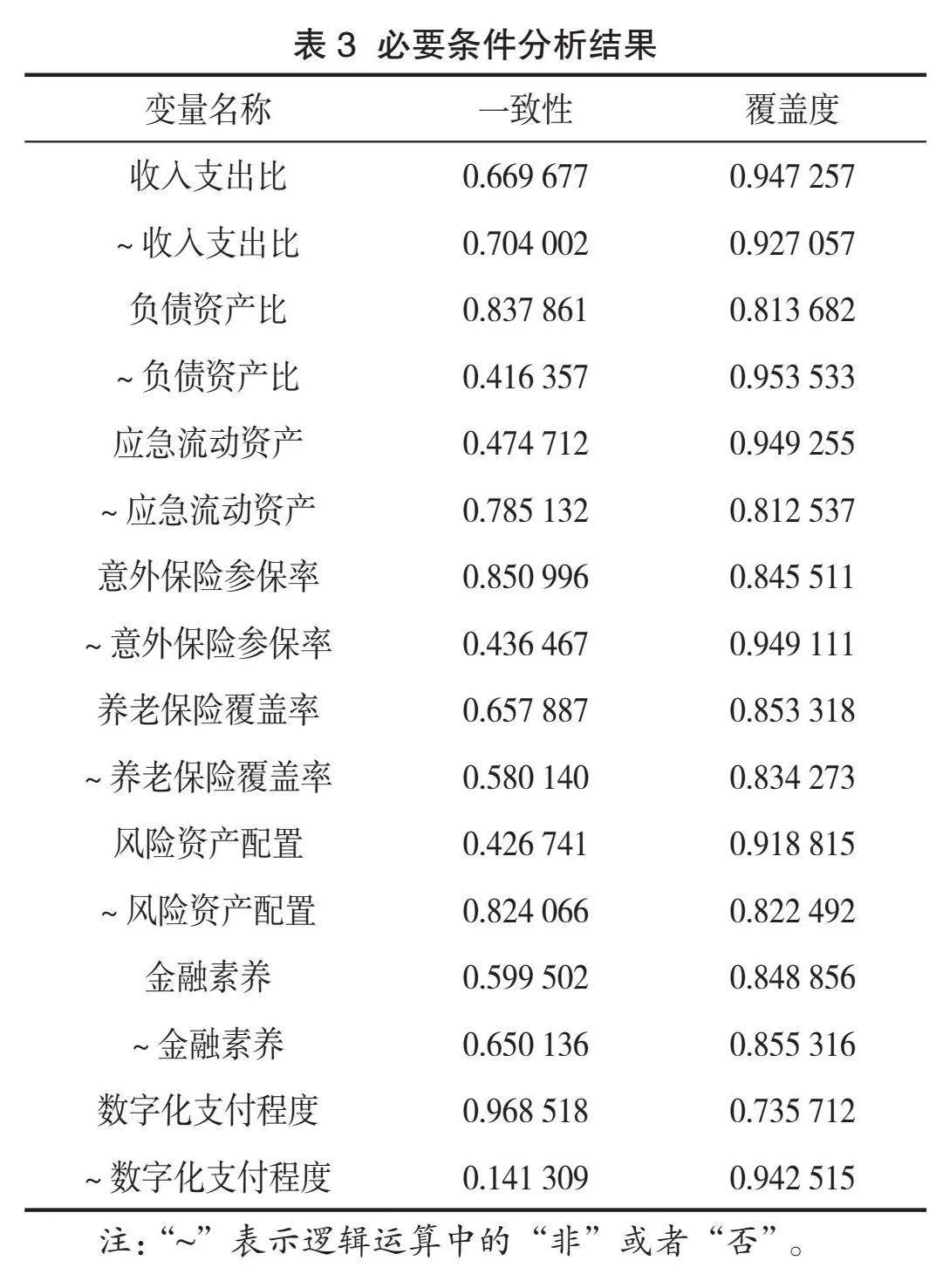

必要條件分析通過計算條件變量與結果變量之間的一致性分數來實現對前因條件必要程度的識別和評估。一致性分數越高,表示該條件變量越可能是結果變量的必要條件。必要條件即意味著沒有該條件,結果將無法產生。但需要注意的是,必要條件的存在并不保證結果一定會發生,因為可能還需要其他條件的共同作用。將金融健康的八個二級指標作為提升廣東省家庭幸福感的前因條件,通過對這些前因條件的必要條件分析,可以判斷出單個二級指標對廣東省家庭幸福感影響的解釋力,從而識別出哪些前因條件是提升廣東省家庭幸福感的必要條件。另外,在fsQCA軟件中,符號“~”表示對某個條件變量取反操作,即表示邏輯上的“非”或者“否”,意味著該條件變量缺失或處于較低水平狀態時,可能導致結果變量朝相反的方向變動。必要條件分析結果見表3。

表3顯示,除了數字化支付程度以外,其他條件變量的一致性均低于臨界值0.9,表明廣東省家庭的數字化支付程度可能是影響家庭幸福感的必要條件,而其他條件變量均不是影響廣東省家庭幸福感的必要條件(伯努瓦·里豪克斯和查爾斯 C.拉金,2017)。必要條件僅揭示某個條件對于結果產生的不可或缺性,卻并不能全面解釋結果發生的所有原因。這意味著,即使數字化支付程度的提高對于家庭幸福感的提升是必要的,收入支出比、負債資產比、應急流動資產、意外保險參保率、養老保險覆蓋率、風險資產配置及金融素養的存在與否以及它們之間的相互作用仍會影響結果的產生。因此,需要進一步解構金融健康的二級指標的組合作用對廣東省家庭幸福感提升的效果,進而篩選出提升廣東省家庭幸福感的最有效的路徑。

(二)組態分析

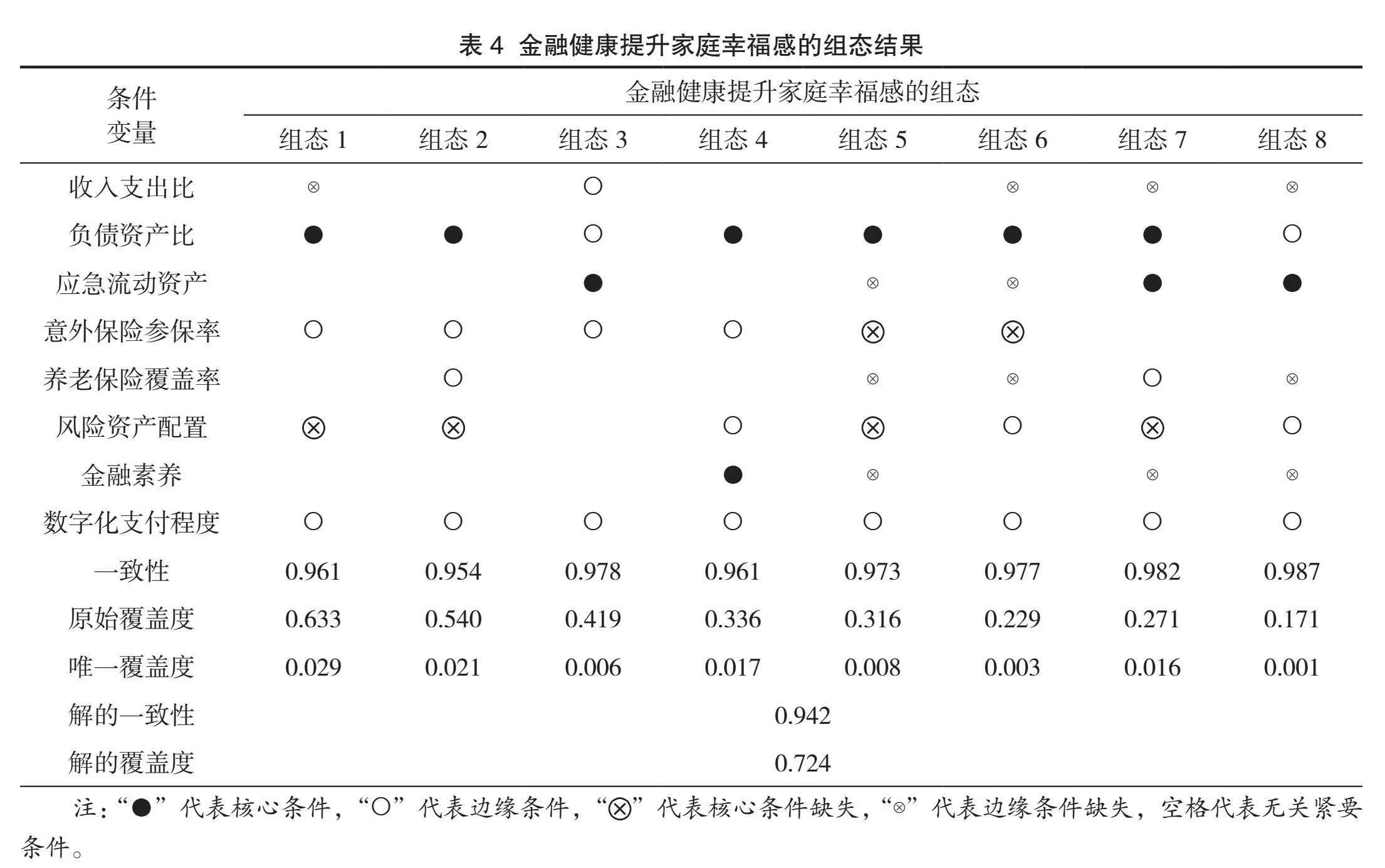

組態分析能夠揭示廣東省居民金融健康的八個二級指標之間如何相互作用并共同影響家庭幸福感,從而篩選出在現有條件下有效提升廣東省家庭幸福感的最優路徑。在進行組態分析前,通常會先在fsQCA軟件中通過設置頻數閾值和一致性閾值來構建真值表。本文將案例頻數閾值設定為1,原始一致性閾值設定為0.8(杜運周等,2020),并將 PRI(Proportional Reduction in Inconsistency)一致性閾值設定為0.90(王瑞峰,2022)。在對真值表進行組態分析后,會在fsqca軟件中輸出復雜解、簡約解和中間解三種解。采取Ragin和Fiss(2008)所提出的QCA分析結果的呈現方式對廣東省居民金融健康水平影響家庭幸福感路徑的組態結果進行展示,并結合中間解以及簡約解來區分組態中的核心條件以及邊緣條件。同時出現在簡約解和中間解中的條件變量為核心條件,僅在中間解中出現的條件變量則為邊緣條件。核心條件表明這些條件對廣東省家庭幸福感至關重要,而邊緣條件則表明在特定情況下,這些條件對廣東省家庭幸福感可能產生影響,而核心條件和邊緣條件缺少則表明這些條件在該特定組態下對廣東省家庭幸福感的影響不顯著或不重要。根據計算結果,最終得到廣東省居民金融健康影響家庭幸福感的八種類型組態,如表4所示。

表4中,一致性代表某一條件組合與結果之間的邏輯緊密程度,一般只有當一致性大于0.85閾值時,變量才滿足組態分析的前提條件。原始覆蓋度代表單個條件組合所直接覆蓋或解釋的結果部分的比例,相應數值越大表示對結果變量的解釋力越強。解的一致性以及解的覆蓋度則描述的是八種組態的整體情況。表中解的一致性大于0.5閾值,解的覆蓋度也達到0.724,說明這八種組態的解釋力較強,可以作為廣東省居民金融健康提升家庭幸福感的路徑。由此,根據核心條件的數量和核心條件所屬的子維度類型,將八種組態歸結為四種類型:平衡管理主導型、財務韌性主導型、財務韌性-金融素養主導型、平衡管理-財務韌性主導型。結合必要性分析結果,較高的數字化支付程度是提升廣東省家庭幸福感的必要條件,那么,在每一個組合中,它的存在都有利于促進廣東省家庭幸福感的提升。

第一種類型——平衡管理主導型,對應表4中的組態1、組態2、組態5和組態6。在這四種組態中,負債資產比都作為核心條件出現,意味著負債資產比對廣東省家庭幸福感有顯著負向影響,即負債資產比越低,廣東省家庭幸福感越高。同時,在組態1中,較高的意外保險參保率和較高的數字化支付程度對廣東省家庭幸福感的提升也可能起到一定的作用。在組態2中,較高的意外保險參保率、較高的養老保險覆蓋率和較高的數字化支付程度對廣東省家庭幸福感的提升也有幫助。在組態5中,較高的數字化支付程度可能對廣東省家庭幸福感的提升有所幫助。在組態6中,則是較低的風險資產配置以及較高的數字化支付程度二者均可能對廣東省家庭幸福感的提升有幫助。整體而言,平衡管理主導型的家庭通常能夠更好地管理自己的財務,避免負債過多或資產貶值等情況。這種財務的穩定可以為家庭提供更多的安全感,減少因經濟問題帶來的壓力和焦慮。同時,此類家庭會進行合理規劃以確保家庭的經濟狀況與家庭目標和實力相匹配,避免過度追求物質享受或盲目投資帶來的經濟風險,從而提高家庭幸福感。

第二種類型——財務韌性主導型,對應表4中的組態3和組態8。在這兩種組態中,高應急流動資產,即較強的財務韌性對提升廣東省家庭幸福感有顯著作用。此外,組態3中,收入支出比、意外保險參保率以及數字化支付程度都可能正向影響廣東省家庭幸福感,而負債資產比可能負向影響廣東省家庭幸福感。組態8中,較低的負債資產比、較低的風險資產配置以及較高的數字化支付程度可能對廣東省家庭幸福感的提升產生作用。相對而言,財務韌性強的家庭更有信心面對未來的不確定性和風險,如失業、疾病、意外事故等突發事件,能夠承受緊急支出帶來的壓力。這種安全感可以為家庭成員提供更多的支持和鼓勵,促進家庭成員之間的互信和合作,從而提高家庭幸福感。

第三種類型財務韌性-金融素養主導型,對應組態4。該組態中,負債資產比和金融素養同時作為核心條件時,對廣東省家庭幸福感有顯著的負向影響,因此低負債資產比和低金融素養水平反而對家庭幸福感的提升有顯著作用。除此之外,較高的意外保險參保率、較低風險資產配置以及較高的數字化支付程度也可能對廣東省家庭幸福感的提升有所幫助。此類家庭對金融工具和投資策略的了解有限,家庭成員更傾向于共同努力實現一些基本的經濟目標,更多基于實際需求和當前經濟能力做出選擇,不會因追求更高的金融目標而產生過多的壓力和焦慮,因而幸福感隨之提升。

第四種類型——平衡管理-財務韌性主導型,對應表4中的組態7。低負債資產比和高應急流動資產同時存在,即做好平衡管理、保持財務韌性處于較高水平時,家庭幸福感能顯著提升。同時,較高的意外保險參保率和較高的數字化支付程度也可能促進家庭幸福感的提升。這類家庭通常更加追求家庭經濟環境的穩定性,更加注重長期規劃,包括養老、子女教育、購房等方面。這種長期規劃可以為家庭提供更多的經濟保障和清晰的目標導向,使家庭成員更加有信心和動力去追求自己的夢想和目標,從而提高家庭幸福感。

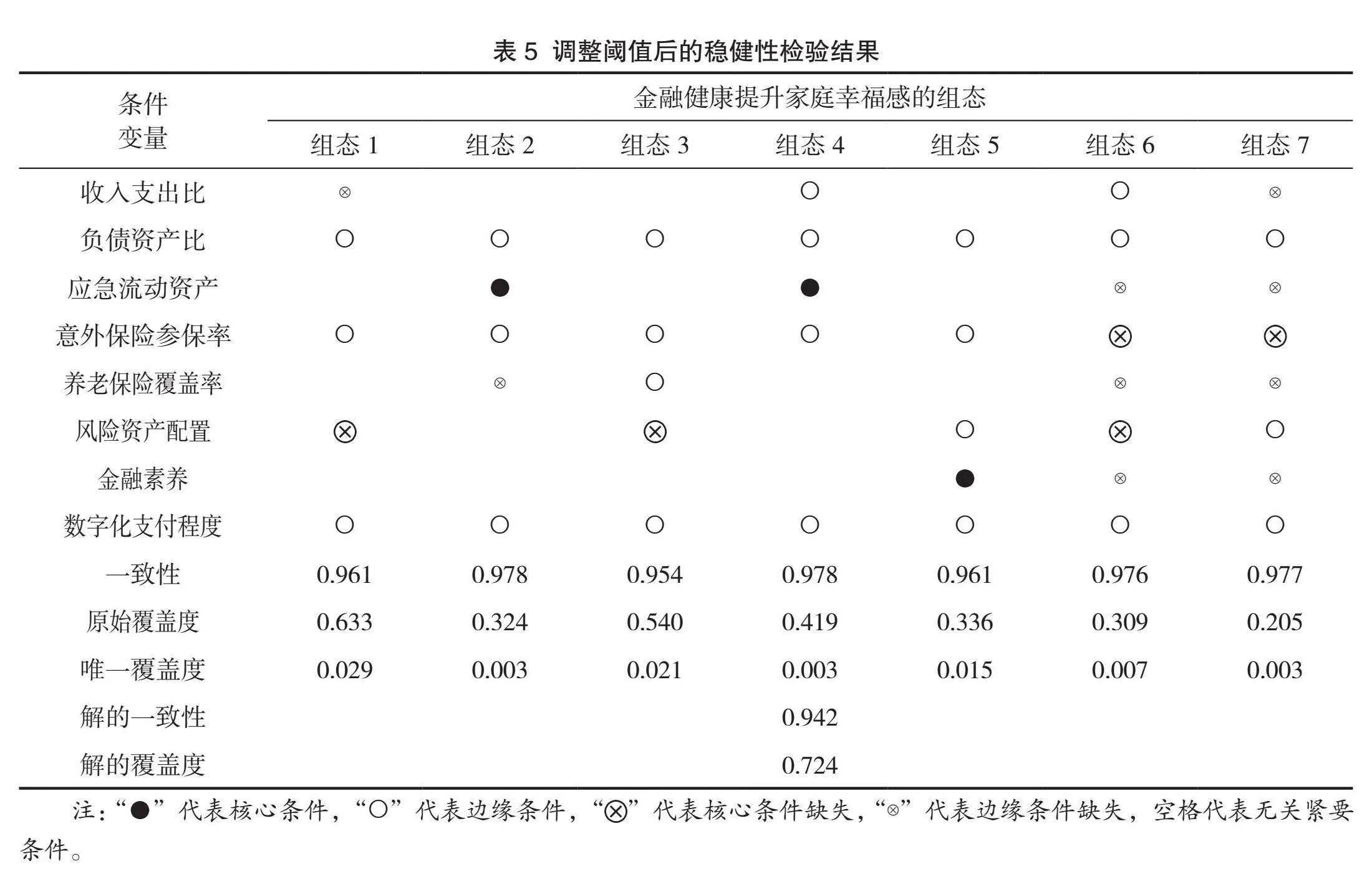

(三)穩健性檢驗

為使本文的結果更具可靠性,采取以下兩種方式對fsQCA組態分析的結果進行穩健性檢驗。首先是將一致性閾值從0.8上調至0.85(張明等,2020)。結果發現,原有的八種組態及其核心、邊緣條件分布完全保持一致,并不存在任何差異。其次是將頻數閾值從1上升為2。表5匯報了這一穩健性檢驗的結果。可以看到原有八種組態減少為七種組態,符合閾值上升帶來案例數量下降的預期。具體來看,穩健性檢驗中的組態1、組態3、組態4、組態5分別同原組態的組態1、組態2、組態3、組態4完全對應。穩健性檢驗中的組態2、組態6、組態7分別同原組態的組態8、組態5、組態6基本保持一致。因此可以認為穩健性檢驗通過,上述基準組態結果具有一定穩健性。

五、總結與展望

(一)研究結論與政策建議

金融健康是普惠金融發展的高維形態,能通過直接影響家庭收入和家庭成員金融健康以及間接影響個體心理資本進而作用于家庭關系等兩條路徑影響家庭幸福感。本文以普惠金融發展位居前列的廣東省作為研究對象,基于2019年中國家庭金融調查數據(CHFS),利用組態分析方法,對廣東省居民金融健康的不同子維度與家庭幸福感之間的復雜因果關系進行了探索性研究,得到如下結論:一是收入支出比、負債資產比、應急流動資產、意外保險參保率、養老保險覆蓋率、風險資產配置、金融素養等單一前因條件無法獨立地構成提升廣東省家庭幸福感的先決條件。數字化支付程度雖然構成提升廣東省家庭幸福感的先決條件,但并不意味著其單獨存在時會顯著提升廣東省的家庭幸福感,即不構成提升家庭幸福感的決定性條件。二是提升廣東省家庭幸福感的路徑有平衡管理主導型、財務韌性主導型、財務韌性-金融素養主導型以及平衡管理-財務韌性主導型四條路徑。三是負債資產比、應急流動資產在多個組態中作為核心條件出現,說明這兩個因素在廣東省居民金融健康促進家庭幸福感的過程中發揮較為關鍵且普遍的作用。

基于此,本文從政策層面提出可行建議,以期提高廣東省居民金融健康并以此增強家庭幸福感:

第一,建立省內跨部門協作機制,強化政策支持與激勵。具體而言,可組建跨部門金融健康促進工作協調小組,由廣東省金融監管部門、教育部門、社會保障部門等多部門共同參與,策劃并執行一套綜合性的金融健康提升計劃。該計劃應涵蓋收入管理、債務管理、保險保障、資產配置、金融教育等多個維度。在省級層面制定政策的同時,還需要強化地方政府的執行力度,制定具體的實施細則和行動計劃,確保政策能夠落到實處。第二,加強金融風險教育與防范,提供可獲得性高的家庭金融服務。加強居民金融教育,尤其是加入金融風險的識別與防范內容,提高家庭對金融風險的認識和應對能力。同時,加強與金融機構的合作,共同開展金融風險教育活動。此外可以開展一系列金融公益服務,在收入管理方面,可以幫助開展家庭財務風險評估與多元化收入渠道規劃;在債務管理方面,可以提供債務咨詢服務,幫助家庭減輕債務負擔。第三,強化廣東省家庭的負債管理,完善應急資金儲備支持體系。在負債管理上,鼓勵廣東本土金融機構創新貸款產品,如提供利率優惠、還款方式靈活的貸款,降低家庭債務負擔。在應急資金儲備支持方面,由金融機構聯合社區、民政等部門搭建互助平臺,為遇突發重大變故家庭提供低息或無息應急資金拆借渠道,助其平穩度過,穩固家庭經濟穩定防線。第四,加速廣東省數字化金融支付的推廣與應用。依托廣東省作為數字經濟大省的優勢,鼓勵省內金融機構與科技企業深化合作,推動“數字廣東”戰略在金融領域的深入實施,不斷提升金融支付的便捷性和財務管理的有效性,同時加強支付系統的安全性建設,保障廣東省居民家庭享受更加智能、更加安全的金融服務。

(二)研究不足與展望

金融健康的不同維度之間如何作用并進而共同影響家庭幸福感,現有研究鮮有涉及。本文雖然采用fsQCA方法,從組態視角進行了探索性研究,但受限于研究方法和研究樣本,研究尚存在許多不足。比如,fsQCA適用于小樣本研究,故而本文選取了普惠金融發展程度較高但金融健康問題頻發的廣東省作為研究樣本,一定程度上制約了研究結論的普適性和推廣性。再如,本文采用的是CHFS數據庫中的數據,囿于樣本的固有屬性,未能進行進一步的異質性分析和傳導機制檢驗,這也在一定程度上制約了研究的深度,進而不能精準地提出差異化的對策措施來提升廣東省居民金融健康水平。此外,本文聚焦于金融健康與家庭幸福感關系的靜態截面分析,尚未充分反映金融健康與家庭幸福感關系的動態演變。

未來,可以通過設計科學合理的問卷和量表,采用標準化方法收集數據,并用相對值表示金融健康,以進一步完善指標的構建方法。同時,可以采用時間序列數據或面板數據,評估金融健康改善對家庭幸福感的長期影響,也可以引入更多先進的因果推斷框架,以更準確地評估金融健康對家庭幸福感的因果效應。

注釋:

① 數據來源于《2024年全球幸福報告》。

② 數據來源于“人民法院這十年”第四場新聞發布會上最高人民法院的講話。

③ 于《中國普惠金融發展報告(2022)》中提出。其中,日常收支及平衡管理維度包含收入穩定情況、日常開支計劃制訂、日常收支平衡狀態及結余資金管理;財務韌性及風險保障維度包含應急資金儲備狀況、應急借貸能力、債務負擔程度及保險保障程度;長期規劃及未來信心維度包含長期財務規劃制訂、投資理財能力、未來財務狀況及未來生活信心;金融素養及行為理性維度包含金融知識和產品的關注程度、整體金融知識水平、數字支付工具使用狀況及非法金融認知程度。

④ 數據來源于最高法院于2019年發布的《金融詐騙司法大數據專題報告》。

⑤ 數據來源于360企業安全集團、360獵網平臺發布的《2019年網絡詐騙趨勢研究報告》。

參考文獻:

[1] 王群勇,徐偉.你快樂所以我快樂——家庭內幸福感溢出效應研究[J].中國經濟問題,2019(04):124-136.

[2] Krys K, Capaldi C A, Zelenski J M, et al. Family well-being is valued more than personal well-being: A four-country study[J]. Current Psychology, 2021, 40:3332-3343.

[3] 張冰濤,毛桂蓉,蘇劍.慈善捐贈行為對居民主觀幸福感的影響研究[J].中國軟科學,2024(S1):26-38.

[4] 貝多廣.守護金融健康[M].北京:中國金融出版社,2023.

[5] 貝多廣.普惠金融的高質量發展[J].浙江金融,2023(03):3-7.

[6] 賈萌,熊學萍.金融健康的概念框架、演進趨勢與前沿展望[J] .金融發展研究,2023(07):65-72.

[7] Netemeyer R G, Warmath D, Fernandes D, et al. How am I doing? Perceived financial well-being, its potential antecedents, and its relation to overall well-being[J]. Journal of Consumer Research, 2018, 45(01):68-89.

[8] Engels C, Kumar K, Philip D. Financial literacy and fraud detection[J]. The European Journal of Finance, 2020(04) : 420-442.

[9] 路曉蒙,吳雨,尹思原.我國詐騙犯罪的現狀、社會危害和負外部性——來自微觀數據的經驗證據[J].福建論壇(人文社會科學版),2020(02):100-109.

[10] Diener E. Subjective well- being[J]. Psychological Bulletin,1984, 95(03): 542-575.

[11] Morrissey K, Taylor T, Tu G. Estimating the impact of relative financial circumstances in childhood on adult mental wellbeing: A mediation analysis[J]. Applied Research in Quality of Life, 2023, 18(02):915-930.

[12] Barrafrem K, Tingh?g G, V?stfj?ll D. Trust in the government increases financial well-being and general well-being during COVID-19[J]. Journal of Behavioral and Experimental Finance, 2021, 31:100514.

[13] 劉逢雨,吳戰勇,陳麗.家庭收入與居民幸福感[J].南陽理工學院學報,2023,15(03):55-60.

[14] 陳蕾,梁思琪,王昊.財經素養和家庭幸福感的內在關聯及提升途徑探索[J].現代商業研究,2023(06):98-100.

[15] 胡宏兵,王喬,趙春旭.參與商業保險能提高家庭主觀幸福感嗎:理論機制與實證檢驗[J].宏觀經濟研究,2022(10):66-87+160.

[16] 張凌霜,易行健,楊碧云.共同富裕目標背景下的商業保險、數字經濟與人民幸福感:來自住戶調查數據的經驗證據[J].金融經濟學研究,2022,37(01):42-60.

[17] 史順超,周世軍.基本養老保險對居民幸福感的影響機制——基于中國家庭金融調查數據的實證研究[J].山東工商學院學報,2018,32(02):96-106.

[18] 姜揚,鄭懷宇.數字技能與居民幸福感——基于CFPS2018數據的研究[J].人口學刊,2023,45(04):57-69.

[19] 周莉,高揚,岳鵬鵬.金融素養與家庭幸福——基于中國家庭金融調查(CHFS)數據的分析[J].商學研究,2023,30(03):65-77.

[20] 王海英,屈寶香.基于定性比較分析(QCA)方法的村級集體經濟發展影響因素分析[J].中國農業資源與區劃,2018,39(09):205-213.

[21] 杜運周,賈良定.組態視角與定性比較分析(QCA):管理學研究的一條新道路[J].管理世界,2017,33(06):155-167.

[22] 何啟志,李家山,周利.福利還是壓力:家庭負債如何影響居民幸福感——來自中國家庭微觀數據的證據[J].山西財經大學學報,2022,44(09):18-30.

[23] 劉佩,孫立娟.金融素養與家庭金融健康研究——基于2017年中國家庭金融調查的研究[J].調研世界,2021(10):16-25.

[24] 邢大偉,李晶,吳瑋.金融素養對農村家庭商業保險參與的影響研究——基于CHFS數據的實證[J].新疆農墾經濟,2024(02):63-76.

[25] 侯冠宇,胡寧寧.支付數字化能否顯著提升家庭消費? ——基于CHFS微觀數據的經驗證據[J].經濟與管理,2023,37(01):20-28.

[26] 談申申.背景風險與家庭金融資產配置關系研究"——基于健康視角[J].中國物價,2023(11):49-51+56.

[27] SCHNEIDER C Q, WAGEMANN C. Set- theoretic methods for the social sciences: A guide to qualitative comparative analysis[M].Cambridge:Cambridge University Press, 2012.

[28] RAGIN C C. Redesigning social inquiry:Fuzzy sets and beyond[M]. Chicago: University of Chicago Press, 2008.

[29] 伯努瓦·里豪克斯,查爾斯 C.拉金.QCA設計原理與應用[M].北京:機械工業出版社,2017.

[30] 杜運周,劉秋辰,程建青.什么樣的營商環境生態產生城市高創業活躍度?——基于制度組態的分析[J]. 管理世界,2020,36(09):141-155.

[31] 王瑞峰.鄉村產業高質量發展的內涵特征、影響因素及實現路徑——基于全國鄉村產業高質量發展“十大典型”案例研究[J].經濟體制改革,2022(01):73-81.

[32] Ragin C C, Fiss P C. Net effects analysis versus" "configurational analysis: An empirical demonstration

[M]// RAGIN C C. Redsigning social inquiry:Fuzzy set and beyond. Chicago: University of Chicago Press, 2008:190-212.

[33] 張明,藍海林,陳偉宏,等.殊途同歸不同效:戰略變革前因組態及其績效研究[J].管理世界,2020,36(09):168-185.

(責任編輯:張艷妮)

How Does the Financial health of Guangdong residents enhance family well-being?——fsQCA-based configuration analysis

Xiong Fang1,2, Jian Wenying1

(1.Central South University for Nationalities; 2. Joint Laboratory of Agricultural Information Technology

Research and Development, Chinese Academy of Sciences-China Academy of Science )

Abstract: Based on the 2019 China Household Finance Survey data, this study employs fuzzy-set Qualitative Comparative Analysis (fsQCA) to explore the effective paths to enhance family well-being through improving the financial health of residents in Guangdong Province from a group perspective. The research finds that, among the eight second-level indicators of financial health, the income-expenditure ratio, debt-to-asset ratio, emergency liquidity, accidental insurance participation rate, pension insurance coverage rate, risk asset allocation, and financial literacy do not individually constitute prerequisites for enhancing family well-being, while the degree of digital payment is a prerequisite but not a decisive condition for enhancing family well-being in Guangdong Province. Further, the study identifies four paths to enhance family well-being, namely the Balance ManagementLed, Financial ResilienceLed, Financial ResilienceFinancial LiteracyLed, and Balance ManagementFinancial ResilienceLed, among which the debt-to-asset ratio and emergency liquidity play the key role in enhancing family well-being.

Keywords: financial health; family well-being; fsQCA; cohort analysis