數字金融對商業銀行信貸供給的影響:溢出效應抑或擠出效應?

2024-12-14 00:00:00譚卡吉匡廣璐趙偞貝

金融經濟 2024年11期

關鍵詞:擠出效應

摘要:在數字技術與傳統金融業融合的背景下,探究傳統商業銀行如何通過數字金融的發展來穩定信貸供給、推動金融高質量發展具有重要意義。本文基于2011—2021年200家商業銀行的數據,實證考察數字金融發展對商業銀行信貸供給的影響。研究發現,第一,整體上數字金融對商業銀行的溢出效應大于擠出效應,進而顯著地提升了商業銀行信貸供給;第二,機制檢驗結果表明,數字金融通過技術溢出效應、經濟溢出效應增加銀行信貸供給,通過擠出效應降低銀行信貸供給,具體包括奪取長尾客戶、加劇市場競爭兩條路徑;第三,異質性分析顯示,相較于地方性、中西部地區商業銀行,數字金融對全國性、東部地區商業銀行信貸供給的促進作用更為明顯。

關鍵詞:數字金融;信貸供給;金融高質量發展;溢出效應;擠出效應

中圖分類號:F830" " " " 文獻標識碼:A" " " " 文章編號:1007-0753(2024)11-0069-12

一、引言

數字金融作為金融服務與現代信息技術的深度融合體,涵蓋了云計算、互聯網、區塊鏈以及大數據等前沿數字技術,旨在運用各種科技手段對傳統金融業務和產品進行創新,并催生新的金融服務中介體系,是當代金融領域不可忽視的重要變革力量。對此,社會各界高度重視數字金融發展,中國人民銀行特別強調了數字技術在賦能金融領域中所發揮的關鍵作用,為全面建設社會主義現代化國家提供強有力和有效的金融支撐①。商業銀行作為我國現代金融領域的核心組成部分和最重要的金融中介機構,其信貸資源的供給對于促進經濟增長、優化資源配置、滿足多樣化融資需求以及促進金融市場的穩定與發展都具有重要的意義。由此也引發了更進一步的思考:數字金融的發展是否會影響商業銀行的信貸供給?其中有哪些作用機制與路徑?是否會因地區、銀行差異性等因素而有異質性表現?深入探究上述問題對于促進信貸市場的供需平衡和提高金融服務實體經濟的能力至關重要。

基于此,本文選取了2011—2021年我國200家商業銀行作為研究樣本,并將北京大學數字普惠金融指數地級市數據與微觀商業銀行數據進行匹配,從溢出效應和擠出效應兩個維度來考察數字金融發展對商業銀行信貸供給的影響。

二、文獻綜述

(一)數字金融的經濟效應

近年來,以5G、大數據、云計算為基礎的數字經濟正飛速崛起。數字金融作為數字經濟的關鍵組成部分,已逐漸滲透到經濟社會的各個領域,國內外學者從多角度研究數字金融發展帶來的影響。從宏觀層面來看,數字金融在帶動就業崗位增長(匡廣璐等,2023)、賦能鄉村振興(黃祖輝等,2023)、刺激消費(楊雅鑫等,2024)等方面均扮演著至關重要的角色,朱波和曾麗丹(2024)的研究表明,數字金融也能促進新質生產力發展。從微觀企業層面來看,數字金融的發展可以提升企業風險承擔能力(許芳和何劍,2022)、提高企業投資效率(李季剛和成群蕊,2022)、降低企業融資成本(Demertzis 等,2018)等。

(二)數字金融對商業銀行的影響

關于數字金融對商業銀行的影響,主要可以總結為以下兩大類:一是數字金融對商業銀行經營管理的影響。如申創和劉笑天(2017)對101家銀行2005—2015年的數據進行研究,發現數字金融在總體上對銀行的績效產生了負面影響,但隨著銀行市場影響力的增強,這種負面效應逐漸減弱并轉為正面效應。孟娜娜等(2020)認為數字金融會通過“市場擠出”和“技術溢出”加劇銀行業競爭。王詩卉與謝絢麗(2021)以2010—2018年157家銀行數據為樣本,發現數字金融能夠通過經濟壓力和社會壓力來推動銀行的創新活動。Lee 和 Shin(2018)認為數字金融從負債端、資產端等多個方面給傳統銀行業帶來了全方位沖擊。

二是數字金融和商業銀行信貸供給之間的關系。一方面,部分學者認為數字金融的發展可以促進銀行信貸供給的增加。如Gomber等(2018)強調,數字金融通過大數據信用評估等工具,能夠顯著緩解資金供需雙方之間的信息不平衡,降低信息搜索和風險管理成本,從而進一步促進銀行信貸的投放。盛天翔和范從來(2020)的研究認為金融科技對傳統貸款方法的革新為信貸環境帶來了優化,并增強了金融機構對中小微企業的信貸支持。雷海波(2021)的實證研究表明,數字征信的發展推動縣域銀行信貸投放并提高地區銀行信貸配置效率。另一方面,部分學者也得出了截然不同的觀點。例如,戰明華等(2020)發現數字金融與傳統金融之間存在競爭關系,即數字金融既占據銀行的外部融資來源,又推動銀行開展影子銀行等表外業務,從而在總量上限制了銀行的放貸行為。Tang(2019)對美國LendingClub平臺的微觀數據進行分析,發現 P2P借貸與銀行借貸之間存在復雜關系,即在特定的客戶群體和貸款類型中,這兩種貸款方式既可能表現為相互替代關系,也可能表現為相互補充關系。

綜上所述,目前學術界相關的實證研究主要聚焦在數字金融如何影響商業銀行的績效、競爭以及存貸款結構等多個方面,鮮有文獻基于溢出效應和擠出效應兩個視角考察數字金融對銀行信貸供給的影響,對其內在機制檢驗的相關研究更是匱乏。本文認為:一方面,數字金融會促進商業銀行數字化轉型進程,優化業務流程、降低經營成本,為長尾客戶提供更多金融服務,并促進地區經濟增長,帶動銀行信貸規模擴張;另一方面,數字金融會加劇銀行之間的競爭,改變銀行運營模式,互聯網銀行可能搶奪傳統商業銀行長尾客戶,從而降低銀行信貸供給。本文的邊際貢獻在于:第一,從溢出效應和擠出效應雙重視角分析數字金融發展對銀行信貸供給的影響渠道,構建微觀銀行層面指標,實證檢驗數字金融發展對銀行信貸供給的影響,并探究何種效應占主導作用,彌補了以往文獻單一視角研究的不足,為深入理解數字金融與傳統金融的競合關系提供了嶄新視角。第二,從銀行類別、所處區域等維度考察數字金融發展對不同區域、不同類別銀行信貸供給的異質性影響,豐富了數字金融對銀行信貸供給影響的相關研究。

三、理論基礎與研究假設

(一)數字金融對商業銀行信貸供給的溢出效應

本文認為,數字金融飛速發展會對商業銀行產生技術溢出效應和經濟溢出效應,從而促進商業銀行信貸規模的擴張。一方面,根據技術溢出理論,技術具有明顯的正向外部性,當先進技術的所有者自愿或非自愿地轉讓或傳播自己的技術時,可能會對其他同業競爭對手產生積極影響。研究表明,面對數字金融領域的激烈競爭和客戶對高品質金融服務的迫切需求,商業銀行正在積極地通過模仿、合作和創新等多種策略來拓展其數字金融業務(陳永良和凌愛凡,2023)。例如,受余額寶“鲇魚效應”的影響,各大商業銀行相繼推出了收益率更高的貨幣基金理財產品,這對銀行吸收客戶存款和增加信貸資金均產生了積極影響。具體而言,商業銀行利用大數據和算法技術,提高了借款人信用評估的準確性,減少了銀行與借款人之間的信息不對稱,從而降低了信貸風險,增加了銀行的信貸供給意愿,推動了貸款規模上升。同時,先進的數字金融技術能夠幫助商業銀行提高流程整合優化能力和風險管理能力,降低獲取新客戶和維護老客戶的成本(劉偉等,2022),全方位降低運營成本,這也對信貸供給產生了積極作用。

另一方面,數字金融展現出顯著的經濟溢出效應,其在多個維度上推動區域經濟的繁榮與發展,進而對商業銀行的信貸供給產生正向影響。具體而言,數字金融憑借其技術優勢能夠有效引導金融資源精準流向基礎設施建設、中小微企業、“三農”等經濟發展的關鍵領域與薄弱環節,實現金融資源的優化配置與高效利用,為區域經濟的協同發展創造有利條件。隨著地區經濟的快速發展,居民個人收入水平提高,投資和消費活動也隨之增加,因此對銀行信貸的需求增加,促使銀行擴大信貸規模。基于以上理論分析,本文提出如下研究假設:

H1:數字金融通過技術溢出效應、經濟溢出效應對商業銀行信貸供給產生正向的溢出效應,促使銀行擴大信貸規模。

(二)數字金融對商業銀行信貸供給的擠出效應

數字金融通過以下兩個渠道對商業銀行產生擠出效應:第一,數字金融的發展導致商業銀行流失了大量長尾客戶,進而減少信貸供給。在資源配置的過程中,商業銀行更傾向于為高端和優質的客戶提供金融服務(Chen等,2019),而數字金融則以其獨特的包容性和覆蓋性,聚焦于基礎市場與長尾客戶,通過提供成本效益高、門檻低、可得性強的金融服務,成功吸引了多樣化的客戶群體(皮天雷等,2018),有效激發了被傳統金融體系邊緣化的客戶的潛在需求,從而打破了商業銀行長期遵循的“二八法則”(熊健等,2021)。因此,數字金融通過吸引這些長尾客戶,間接減少了商業銀行的信貸供給量。

第二,數字金融的快速發展加劇了金融市場的競爭態勢。相較于商業銀行的傳統金融服務,數字金融在支付、信貸及貨幣基金等領域展現出了高度的相似性與可替代性,這不僅加劇了市場競爭的激烈程度,還可能促使金融脫媒現象在商業銀行中加速顯現,進而限制銀行貸款的增加。此外,數字金融的持續擴張不斷壓縮商業銀行的生存空間,傳統銀行業在剩余市場份額的爭奪中面臨較大的不確定性,這種競爭壓力的加劇往往會導致信貸供給減少,以應對市場變化帶來的不確定性。基于以上理論分析,本文提出如下研究假設:

H2:數字金融通過奪取長尾客戶以及加劇市場競爭對商業銀行信貸供給產生負向的擠出效應,導致銀行信貸規模縮小。

四、研究設計

(一)數據來源及樣本選擇

本文所采用的數字金融總指數及其分指數數據,均來自北京大學數字金融研究中心權威發布的“地級市數字普惠金融指數”;銀行層面數據篩選自國泰安(CSMAR)與WIND數據庫;城市層面經濟數據來源于歷年《中國城市統計年鑒》。為保證結論的穩健性,對初始樣本進行了如下處理:(1)剔除相關財務數據缺失時間跨度達到或超過四年的樣本,以排除數據不完整對分析結果可能造成的干擾;(2)為了減少極端值對回歸結果的潛在影響,進一步對所有連續型變量實施了1%水平的Winsorize縮尾處理,最終得到涵蓋6家大型國有商業銀行、12家全國性股份制商業銀行、128家城市商業銀行以及54家農村商業銀行在內的共計200家商業銀行,時間跨度為2011—2021年的非平衡面板數據。

(二)變量選取

1.被解釋變量

被解釋變量為商業銀行信貸供給(Loan)。本文借鑒徐曉萍等(2021)的度量方法,使用商業銀行年末貸款余額的自然對數值來衡量。

2.核心解釋變量

核心解釋變量為數字金融發展水平(Index)。參考匡廣璐等(2023)的研究方法,本文使用北京大學數字金融研究中心發布的《北京大學數字普惠金融指數(2011—2021年)》來量化數字金融的發展狀況。該指數涵蓋了中國31個省(直轄市、自治區)(港澳臺地區除外)337個城市的數據,并將總指數進一步細分為覆蓋廣度、使用深度和數字化程度三個維度。目前大部分研究采用省級數字普惠金融指數,本文借鑒夏兵玉和詹宇波(2024)的做法,將地級市層面數字普惠金融指數與微觀商業銀行數據進行匹配,從中觀層面考察數字金融對銀行信貸的影響,使研究結論更具說服力。為降低數據異方差性導致的模型估計誤差,本文對數字金融總指數以及三個一級分指數取自然對數值。

3.控制變量

為了更好地考察數字金融對銀行信貸供給的影響,排除其他因素的干擾,本文選取了銀行資產規模(Lnsize)、總資產周轉率(Tat)、資本充足率(Car)、凈資產收益率(Roe)以及不良貸款率(Npl)等銀行層面的治理和財務指標作為控制變量。此外,為防止地區和省份層面的因素對結論產生干擾,本文也控制了地區經濟發展水平(Lnpgdp)、金融發展水平(Fgdp)、城鎮化水平(Urban)和產業結構(Industry)對商業銀行信貸的影響。主要變量定義如表1所示。

(三)模型設定

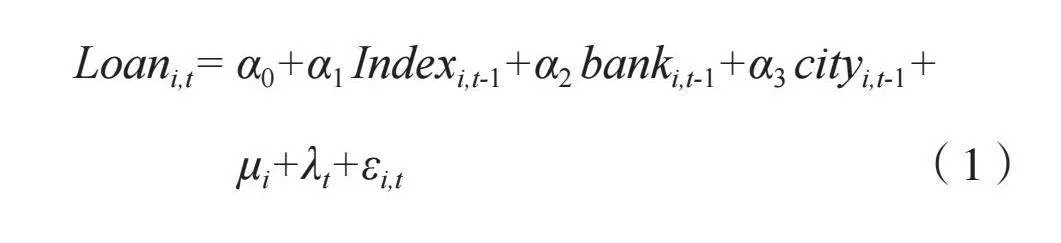

為了更好地考察數字金融與商業銀行信貸供給之間的關系,本文構造雙向固定效應模型,同時控制個體和時間固定效應。此外,考慮到數字金融與商業銀行信貸供給之間可能存在內生性問題,本文將數字金融、銀行以及城市層面經濟特征變量均滯后一期處理。基準回歸模型(1)設定如下:

Loani,t= α0+α1 Indexi,t-1+α2 banki,t-1+α3 cityi,t-1+

μi+λt+εi,t" " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " "(1)

其中,下標i和t分別表示不同的銀行主體和時間年份。Loan代表商業銀行信貸供給,Index代表數字金融發展水平,bank與city兩組控制變量分別對應銀行層面與城市層面的經濟特征。固定效應項μi代表個體固定效應,用于控制那些在銀行個體層面不隨時間變化的特征因素,如銀行的初始信貸規模;λt代表時間固定效應,用于捕捉不依賴于特定銀行但隨時間推移而變化的宏觀因素,如貨幣政策調整、經濟周期波動等。εi,t" 為隨機擾動項。

五、實證分析

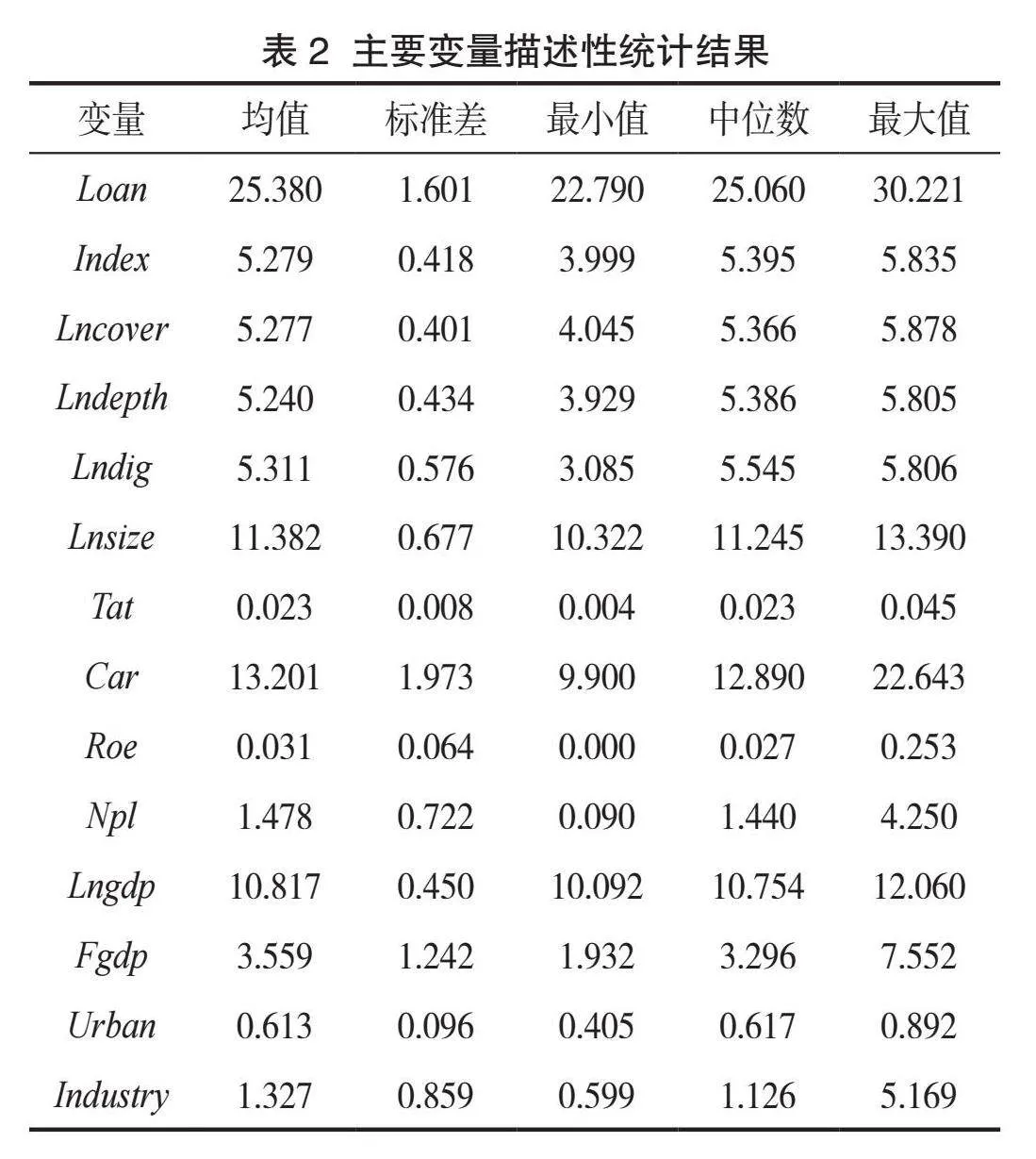

(一)描述性統計

表2展示了主要變量的描述性統計結果。商業銀行信貸供給(Loan)的均值為25.380,標準差為1.601,最小值和最大值分別為22.790和30.221,這說明商業銀行總體信貸規模較大,但銀行之間貸款規模有較大差異;數字金融發展水平(Index)的均值為5.279,最大值5.835和最小值3.999相差較大,這說明我國各城市之間的數字金融發展水平存在顯著差距。

(二)基準回歸分析結果

1.數字金融對商業銀行信貸供給的影響

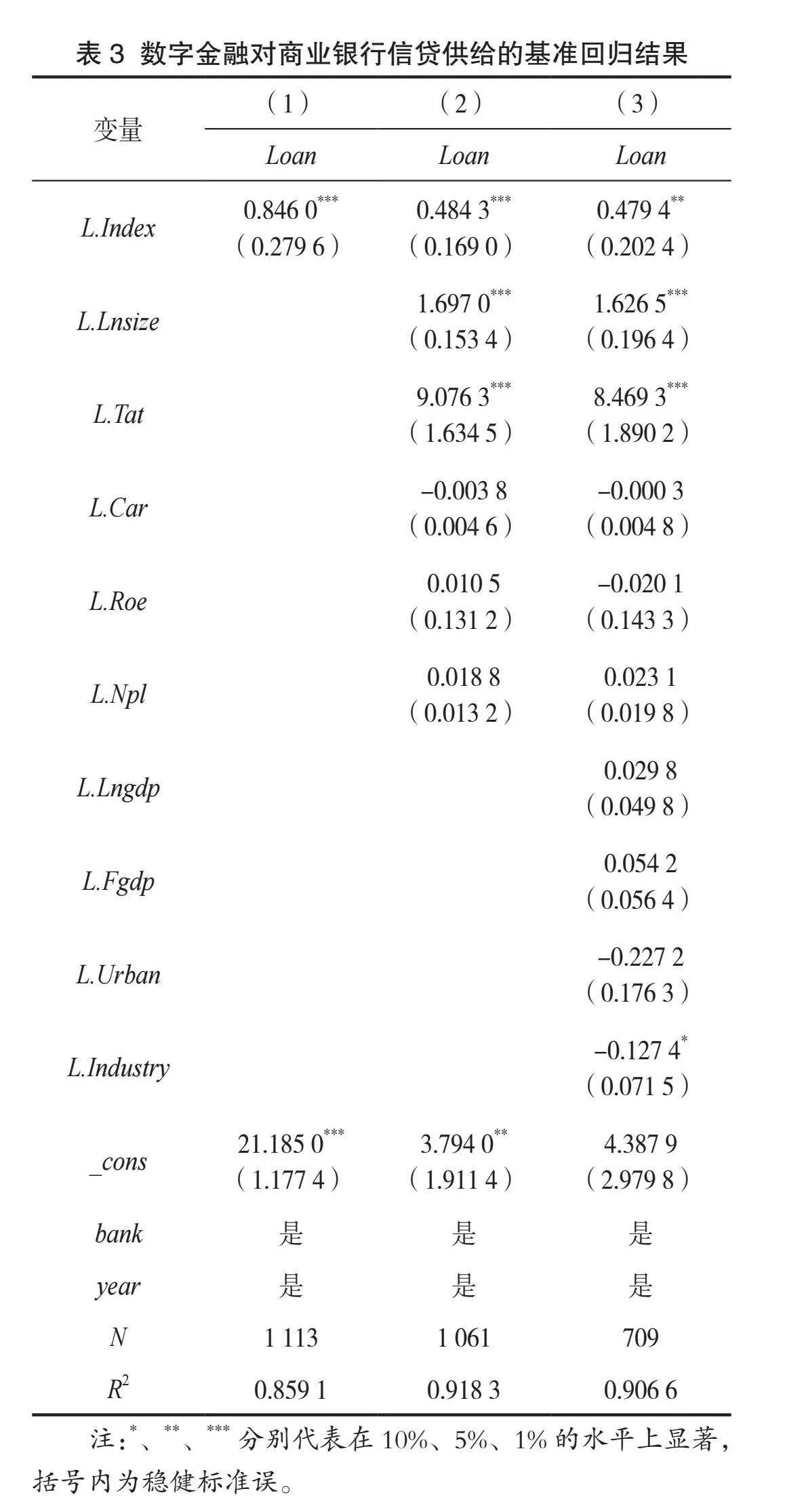

經過Hausman檢驗,本文在1%水平上顯著拒絕混合回歸和隨機效應回歸模型(p值為0.000),因此本文采用雙向固定效應模型作為實證分析的主要工具。表3詳細列示了數字金融發展水平對商業銀行信貸供給的回歸結果。其中,列(1)僅納入了個體固定效應與時間固定效應作為基本控制,而列(2)、(3)則在此基礎上進一步引入了銀行層面與城市層面的控制變量。結果顯示,在控制全部變量時,數字金融發展水平的系數為0.479 4并通過5%水平上的顯著性檢驗,說明數字金融的發展會促進銀行信貸規模的擴張,這也意味著數字金融對商業銀行信貸規模產生的溢出效應大于擠出效應,最終體現為正向的促進作用。

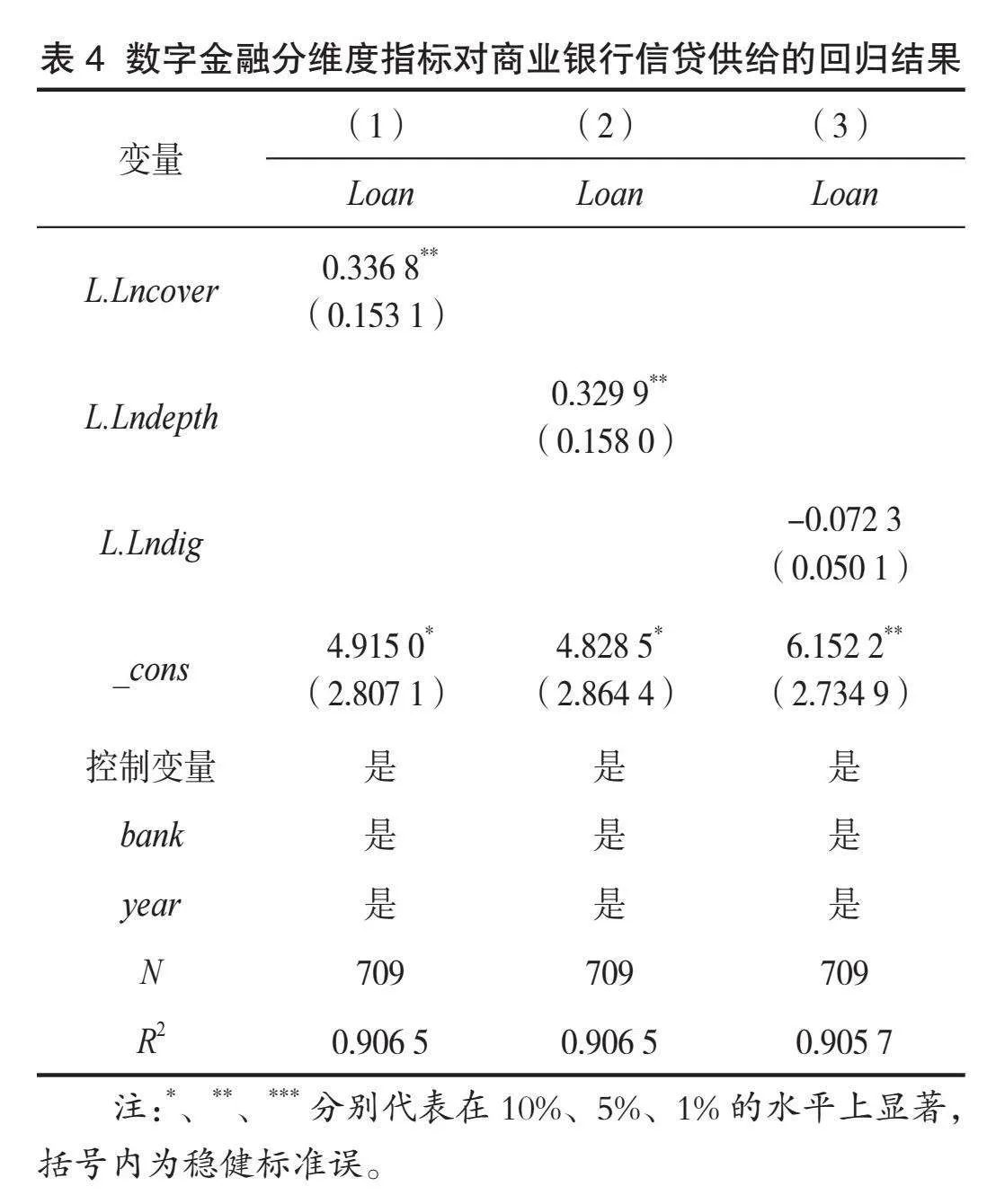

2.數字金融分維度對商業銀行信貸供給的影響

數字金融可以劃分為三個維度:覆蓋廣度、使用深度和數字化程度。覆蓋廣度主要是指數字金融服務能夠覆蓋到的區域范圍和人群的廣泛性,反映金融服務的普及程度;使用深度主要表現為支付、信貸、保險、投資以及征信服務等多種金融服務的使用情況,反映金融服務被使用的頻率、深度和復雜性;數字金融的便捷性和低成本特性則是衡量其數字化程度的主要標準(匡廣璐等,2023)。本文進一步探究數字金融三個維度對商業銀行信貸供給的影響,回歸結果見表4。可以看到,數字金融覆蓋廣度和使用深度均在5%的水平上顯著促進銀行信貸供給,且覆蓋廣度系數略大于使用深度系數,而數字化程度的系數為負且不顯著。這表明,從覆蓋廣度層面來看,移動支付技術的不斷普及可以為廣大消費者提供多元化、便捷化的金融服務渠道,增加了居民對于信貸的需求。從使用深度層面來看,隨著數字金融應用程度的日益加深,傳統的銀行機構也開始從柜臺業務轉向移動終端應用程序,這不僅改變了金融客戶的消費習慣,也推動了傳統銀行業進行業務模式的改革和創新,從而促進了銀行信貸供給的增加。從數字化程度來看:一方面,數字化程度指數是體現數字金融業務進展的指標,它與商業銀行提供的傳統金融服務有很高的相似度和可替代性,直觀地反映出數字金融與傳統金融之間的競爭關系,因此更多地體現為數字金融對銀行信貸的擠出效應(陳永良和凌愛凡,2023);另一方面,在數字金融的技術外溢作用下,傳統金融機構也會持續進行模仿與創新來提高金融服務的數字化水平,促使信貸增長。在擠出效應和技術溢出的共同作用下,數字化程度對銀行信貸的影響不顯著。

(三)異質性分析

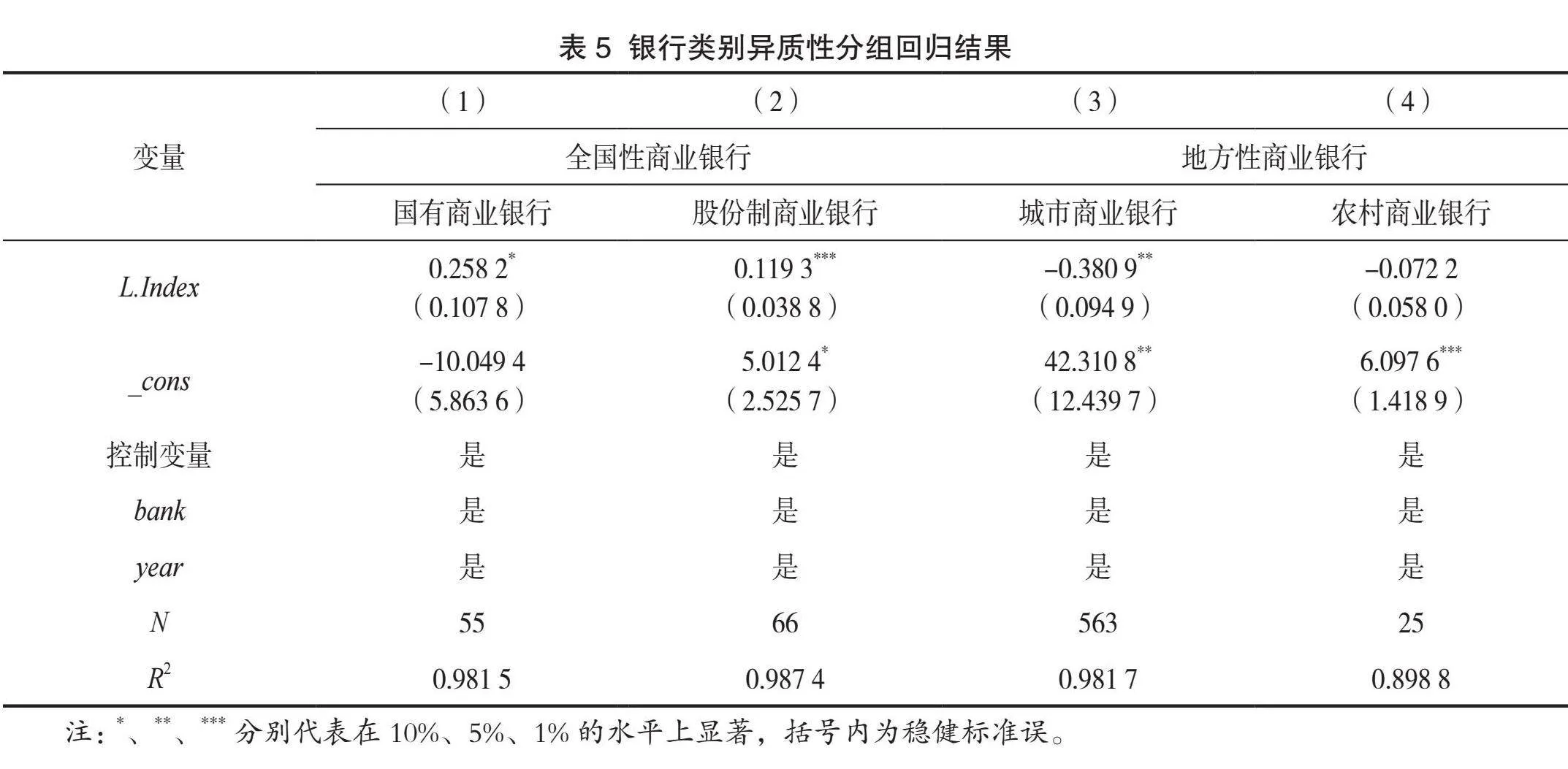

1.銀行類別異質性

在數字金融迅猛發展的當下,不同類別的商業銀行對數字金融的響應速度存在顯著差異。全國性商業銀行,尤其是大型國有商業銀行和股份制商業銀行,率先洞察了其潛在價值與應用前景。這類銀行傾向于采取更為積極主動的策略,如設立金融科技子公司或聯合外部金融科技公司構建戰略聯盟,打造金融科技生態體系,積極推進數字化轉型(謝治春等,2018),從而擴大信貸規模。相較之下,地方性商業銀行,如城市商業銀行和農村商業銀行,受限于其相對較小的資產規模及地域經營的局限性,對數字金融的認知往往較為淺顯,戰略上多采取“跟隨”姿態,難以充分把握數字金融帶來的轉型機遇。此外,數字金融最為突出的優勢在于其能夠跨越傳統金融服務界限,為普通消費者及中小微企業等長尾客戶群體提供更加廣泛、便捷且具有普惠性質的金融服務,這一特性與地方性商業銀行所服務的客戶基礎存在顯著的交集與重疊。因此,對于地方性商業銀行而言,數字金融的迅猛發展加劇了金融市場的競爭態勢,直接對其傳統客戶群體產生了顯著的擠出效應,從而降低信貸需求。

基于此,本文依據銀行類型的不同,將研究對象劃分為全國性商業銀行(包括大型國有商業銀行與股份制商業銀行)以及地方性商業銀行(包括城市商業銀行與農村商業銀行),并進行分組回歸分析,具體回歸結果見表5。從表5可以看出,對于全國性商業銀行而言,數字金融發展水平的估計系數均顯著為正,說明數字金融會促進全國性商業銀行信貸供給的增加。對于地方性商業銀行而言,數字金融發展水平的提高會降低城市商業銀行的信貸供給,但對農村商業銀行卻不顯著。可能的原因在于,在農村地區普遍存在“數字鴻溝”問題,這一現狀導致多數農村居民對數字金融服務的認知與應用能力相對滯后,尤其是數字理財等新型金融產品,其接受度明顯不足,使得數字金融在農村地區的滲透力與覆蓋面相對有限,擠出效應不顯著。

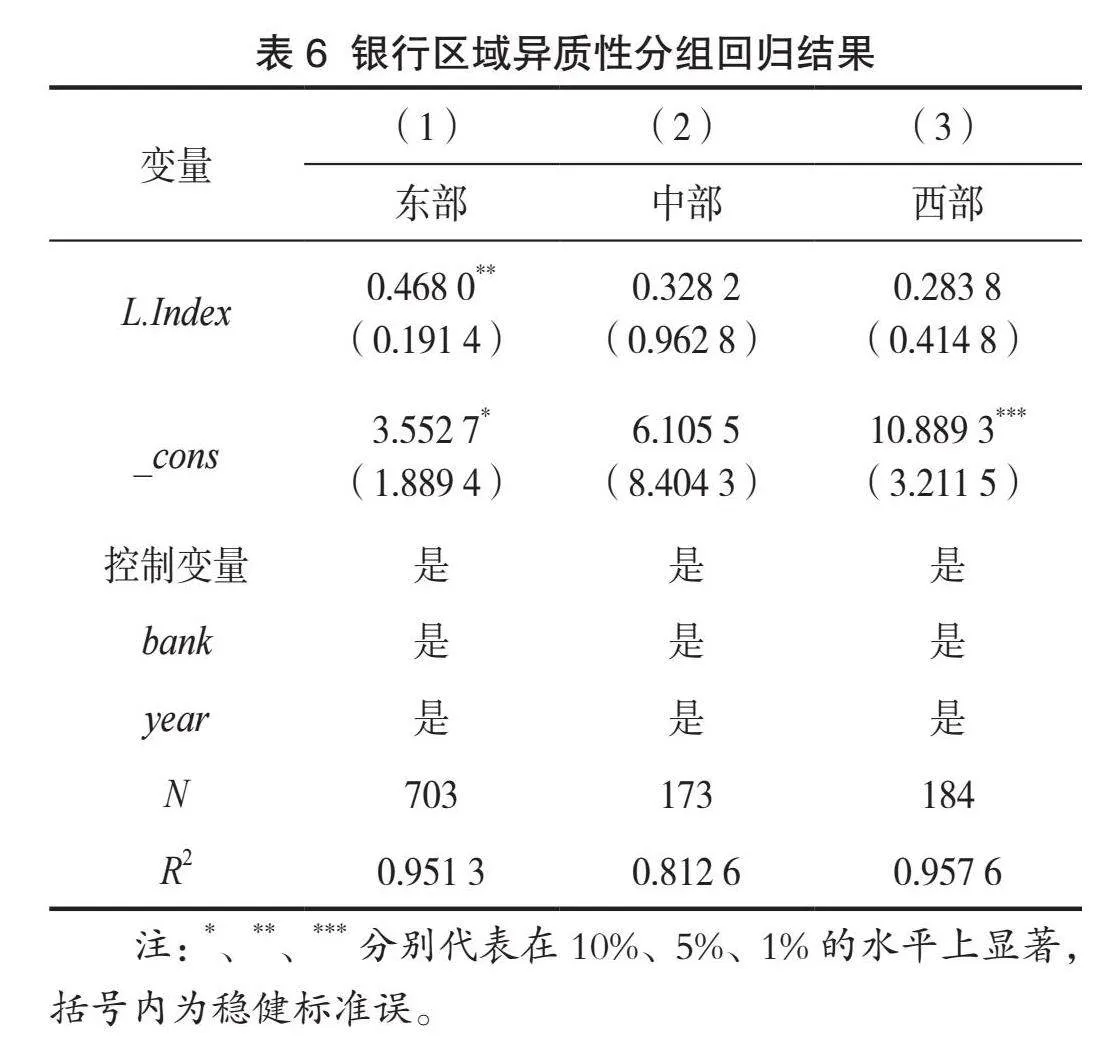

2.銀行區域異質性

我國地域遼闊,不同地區在地理位置、經濟基礎和制度背景上都存在顯著不同,可能會導致數字金融對商業銀行信貸供給的影響呈現地區異質性。具體而言,與中、西部地區銀行相比,東部地區銀行在運營管理以及科技人才儲備等方面都表現得更為出色,并且東部地區經濟基礎較好,其金融市場化的水平通常更高,數字信息基礎設施也會更加完備(董曉林等,2023)。這些條件均有助于數據、技術等關鍵資源自由流通,為數字金融的溢出效應提供了肥沃的土壤。此外,數字金融主要為大量長尾客戶提供金融服務,而東部地區金融機構服務對象中有很多是經濟實力雄厚的大型企業,服務對象重合度不高,故數字金融的發展不會對東部地區的金融機構帶來較大的市場擠出效應。因此,相較于中、西部地區的商業銀行而言,數字金融發展能夠顯著地促進東部地區銀行信貸供給的增加。

基于此,本文將銀行所處城市劃分東部、 中部和西部,并進行分組回歸,具體回歸結果如表6所示。可以看出,數字金融對東部地區銀行的信貸供給產生顯著的正向作用,而對中部和西部地區銀行信貸的影響不顯著。這說明地區經濟基礎條件越好,數字金融的溢出效應越強,擠出效應越弱,銀行越能擴大信貸規模以服務實體經濟。

(四)作用機制分析

1.溢出效應

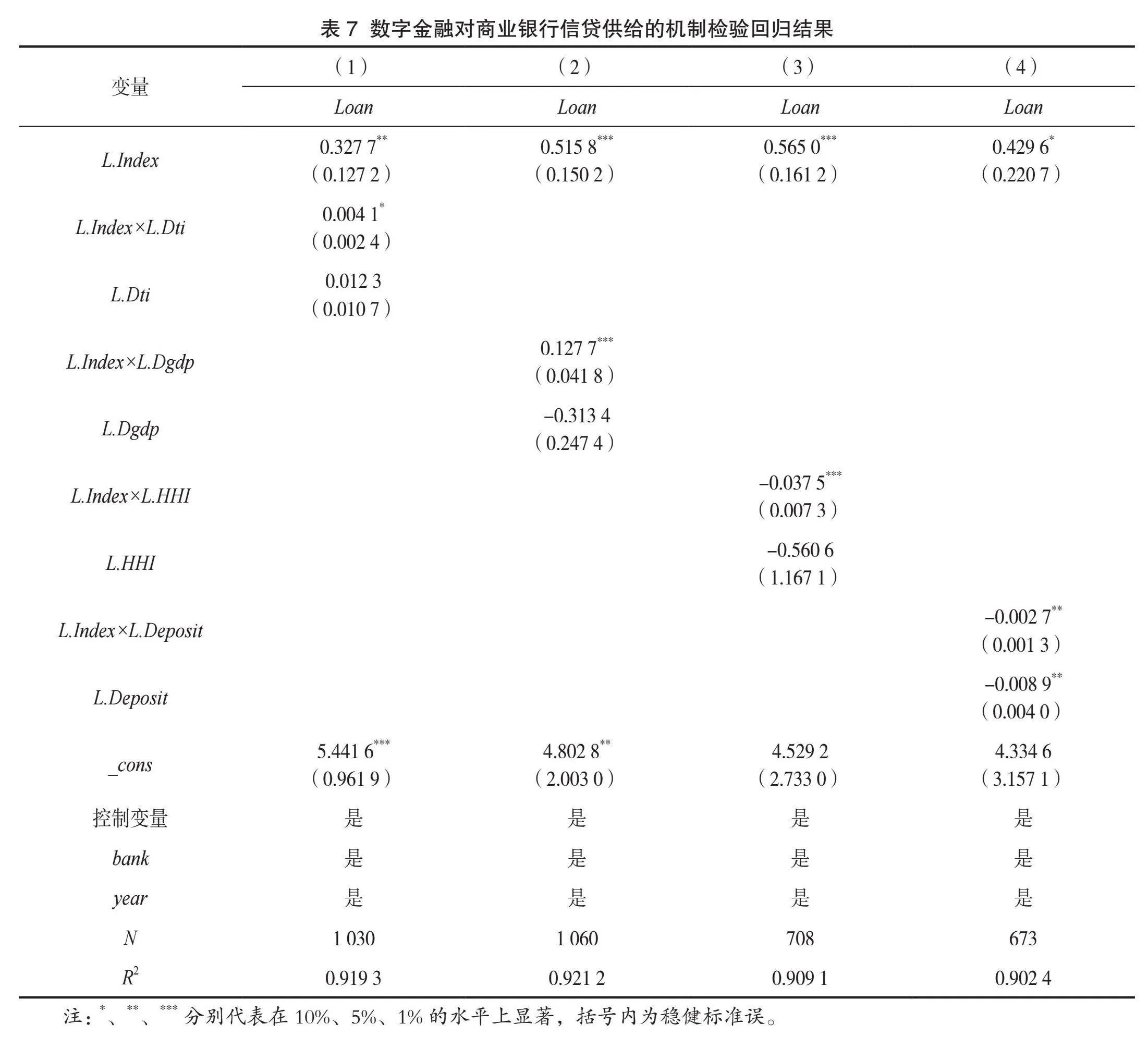

在數字金融的技術溢出效應方面,本文試圖構建一個全面且精準的銀行數字化轉型評估指標。當前學術界在衡量銀行數字化水平時,多采用基于金融科技相關關鍵詞的百度搜索指數數據(盛天翔和范從來,2020)作為代理變量,然而這種方法在區分銀行內部數字化進程與外部數字化環境方面存在局限性。鑒于此,本文借鑒謝絢麗與王詩卉(2022)的研究思路,采用主成分分析法,構建涵蓋戰略數字化、業務數字化及管理數字化的多維度指標體系,并通過加權求和的方式,計算得出銀行數字化轉型總指數(Dti),Dti越大則銀行數字化轉型程度越高。在經濟溢出效應方面,本文采用城市實際GDP增長率來衡量地區經濟增長(Dgdp)。

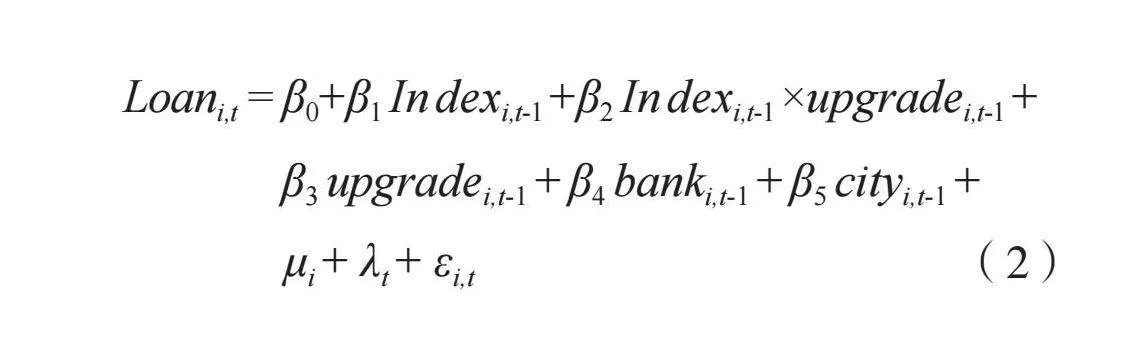

為更好地考察數字金融對銀行信貸的溢出效應,本文構建如下回歸模型:

Loani,t = β0+β1 In dexi,t-1 +β2 In dexi,t-1 ×upgradei,t-1 +

β3 upgradei,t-1 + β4 banki,t-1 + β5 cityi,t-1 +

μi + λt + εi,t" " " " " " " " " " " " " " " " " " " " " "(2)

其中,下標i和t分別表示銀行和年份。upgrade表示數字金融對銀行信貸的溢出效應,包括銀行數字化轉型總指數(Dti)和地區經濟增長(Dgdp)。Index×upgrade為數字金融總指數與溢出效應的交乘項。其余變量的定義均與模型(1)一致。表7列(1)、(2)報告了數字金融對銀行信貸溢出效應的機制檢驗結果。結果表明,交乘項L.Index×L.Dti、L.Index×L.Dgdp的系數分別為0.004 1、0.127 7,至少在10%的置信水平上顯著為正,且L.Index的系數也顯著為正,這說明數字金融會對銀行信貸供給產生正向的溢出作用,并隨著銀行數字化轉型程度的提升以及地區經濟的增長而得到加強,假設H1成立。

2.擠出效應

本文借鑒姜付秀等(2019)的做法,構建各個城市銀行業的赫芬達爾-赫希曼指數來衡量銀行業的競爭水平(HHI)。HHI為負向指標,該指標值越大,銀行競爭程度越低。同時,選擇銀行活期存款與總存款的比重來衡量數字金融發展帶來的存款數量競爭(Deposit)。Deposit越小,意味著銀行活期存款流失越多,數字金融搶占的長尾客戶就越多。

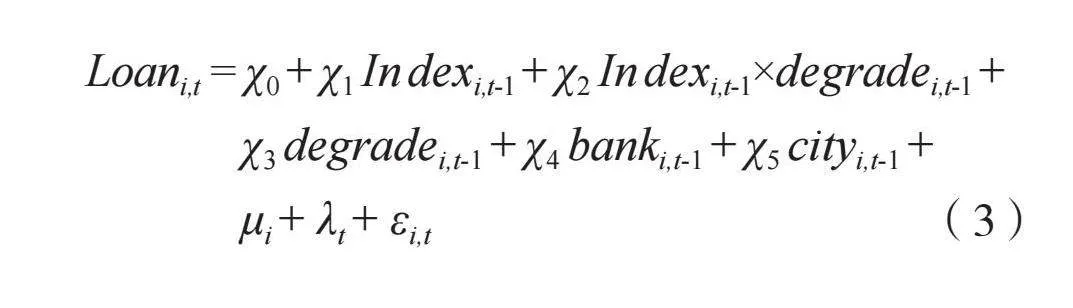

為了更好地考察數字金融對銀行信貸的擠出效應,本文構建如下回歸模型:

Loani,t = χ0 + χ1 In dexi,t-1 + χ2 In dexi,t-1×degradei,t-1 +

χ3 degradei,t-1 + χ4 banki,t-1 + χ5 cityi,t-1 +

μi + λt + εi,t" " " " " " " " " " " " " " " " " " " " " " (3)

其中,下標i和t分別表示銀行和年份。degrade表示數字金融對銀行信貸的擠出效應,包括市場競爭(HHI)和存款數量競爭(Deposit)。Index ×

degrade為數字金融總指數與擠出效應的交乘項。其余變量的定義均與模型(1)一致。表7列(3)、(4)報告了數字金融對銀行信貸擠出效應的機制檢驗結果。結果表明,交乘項L.Index × L.HHI、

L.Index × L.Deposit的系數分別為-0.037 5、-0.002 7,至少在5%的置信水平上顯著為負,并且L.Index的系數均顯著為正,這說明隨著市場競爭以及存款數量競爭的加劇,數字金融對銀行信貸供給產生的負向擠出作用會加強,假設H2成立。

(五)穩健性檢驗

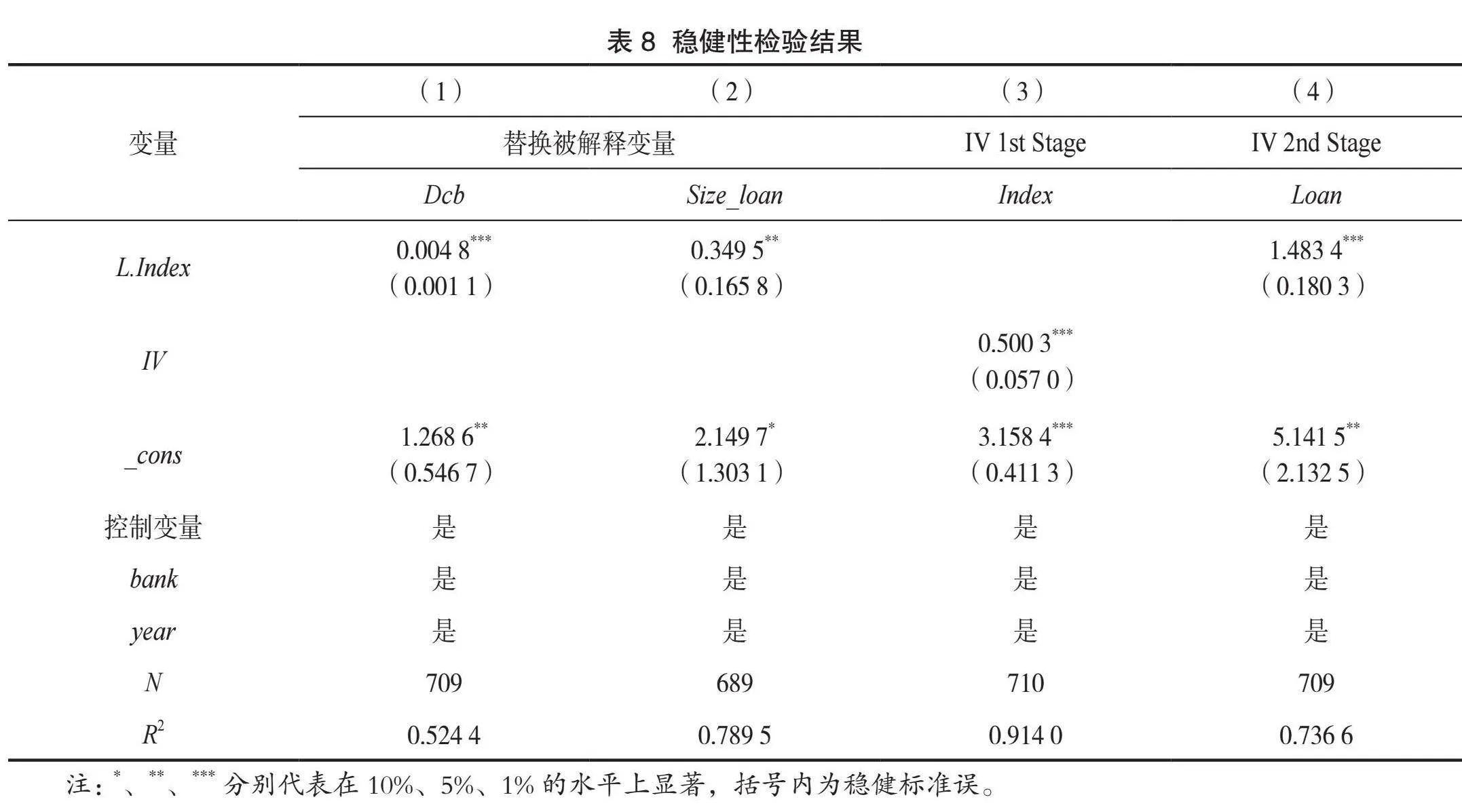

1.替換被解釋變量

數字金融對銀行信貸供給的促進作用可能會受到變量測量誤差的影響。為此,本文采用以下兩種方式替換被解釋變量,使用其他代理變量衡量商業銀行信貸供給:第一,使用銀行貸存比(Dcb),即貸款總額與存款總額的比值來重新度量銀行信貸供給。回歸結果見表8列(1),數字金融的估計系數顯著為正,前文結論依舊成立。第二,參考史小坤和陳文(2021)的研究,選取貸款資產比率(Size_loan)作為衡量銀行信貸供給的替代指標。該指標為銀行貸款總額與其總資產規模的比值,能夠反映銀行信貸投放的相對強度。表8列(2)給出了基于Size_loan的回歸結果,結果表明數字金融發展依然能夠顯著促進銀行信貸規模的擴張。

2.內生性控制

為避免反向因果、遺漏變量等因素導致的內生性問題,本文采用工具變量法進行進一步檢驗。借鑒謝絢麗等(2018)使用省級互聯網普及率作為工具變量的思路,本文選用地區電信業務量(IV)作為數字金融指數的工具變量。一方面,電信設施是數字金融發展的核心基礎,電信業務量與數字金融的發展進程有直接聯系,因此滿足工具變量的相關性;另一方面,城市電信業務量的增減并不會對地區銀行的信貸供給產生直接的影響,故也符合工具變量法的外生性條件。工具變量法第一階段回歸結果表明,IV的回歸系數為0.500 3,在1%的水平上顯著為正,說明工具變量與核心解釋變量正相關,且通過了弱工具變量假定(F統計值為127);第二階段回歸結果表明,在控制內生性問題后,數字金融發展能夠促進商業銀行信貸供給增加的核心結論依舊保持不變,充分證明本文結論穩健。

六、結論與政策啟示

(一)研究結論

在數字經濟浪潮的席卷之下,大數據、云計算、人工智能等尖端技術的飛速發展為數字金融這一新興金融模式的崛起注入了強大動力,同時也對我國金融市場體系和金融機構運營模式產生了深刻影響,推動了金融業的數字化轉型和創新。基于這一背景,本文選取了2011—2021年中國200家商業銀行為研究樣本,實證檢驗數字金融發展對商業銀行信貸的影響機制,研究發現:(1)數字金融對商業銀行信貸供給同時存在溢出效應和擠出效應,但是溢出效應大于擠出效應,最終促使銀行信貸增加。(2)作用機制檢驗結果發現,經濟溢出效應、技術溢出效應是溢出效應發揮作用的主要渠道,擠出效應則主要通過奪取銀行長尾客戶、加劇市場競爭實現。(3)異質性研究表明,數字金融對商業銀行信貸供給的促進作用在全國性商業銀行、東部地區銀行更為凸顯。

(二)政策建議

第一,促進傳統銀行業“數字+金融”領域深度融合,充分發揮數字金融的正向溢出效應。商業銀行應當主動把握數字金融的發展規律,正視數字金融帶來的外部挑戰和機遇,制定與其發展階段相匹配的數字金融戰略,積極吸收數字化技術,以創新的姿態重構數字普惠金融的產品體系與服務模式,優化運營管理流程,從多個維度推動銀行的數字化轉型進程。同時,傳統商業銀行應打破“二八法則”思維局限,通過差異化策略減輕數字金融對信貸業務可能產生的擠出效應,確保在數字化轉型的浪潮中保持競爭力與可持續發展。

第二,注重數字金融在傳統金融領域應用的差異性,持續推動傳統銀行業向數字化方向轉型。對于全國性和東部地區銀行,可以充分利用其金融和數據資源,通過自主研發、合作開發等多元化方式來構建“數字+金融”生態系統。具體而言,可以建立“互聯網+”戰略平臺,加快業務全流程數字化建設,通過引入大數據分析來優化風險管理,或者利用人工智能技術提升客戶服務體驗,全方位實現產品創新、服務升級和管理變革。對于地方性和中西部地區銀行,建議加強與金融科技公司的合作,將先進的數字技術整合到業務發展中,如移動支付、在線貸款審批等,以增強持續經營能力。同時,應注重培養本地人才,提高員工的數字技能,確保數字化轉型能夠順利實施。

第三,保持對金融風險的高度敏銳性,確保金融體系穩健運行。在金融科技日新月異的今天,數字與金融的深度融合正以前所未有的方式重塑傳統金融業態,它既為普惠金融的拓展和實體經濟的有效服務提供了新的動力,也給傳統銀行業帶來了挑戰。為了確保金融體系的穩健運行,監管機構需要在推進數字金融發展的同時,加強頂層規劃和整體布局,健全適應數字金融特點的監管框架,完善涵蓋數據保護、消費者權益保護以及反洗錢等方面的規定。此外,監管機構應要求金融機構提高業務透明度,定期對數字金融產品進行風險評估,及時發現并應對潛在的系統性風險,同時加強信息披露,使公眾能夠更好地理解金融產品的運作機制和潛在風險。

注釋:

① 中國人民銀行等七部門于2024年11月21日聯合印發了《推動數字金融高質量發展行動方案》(銀發〔2024〕200號) 。

參考文獻:

[1] 匡廣璐,楊杰,孫亞蘭.數字普惠金融發展對企業勞動力需求的影響[J].金融發展研究,2023(03):59-68.

[2] 黃祖輝,宋文豪,葉春輝.數字普惠金融對新型農業經營主體創立的影響與機理——來自中國1845個縣域的經驗證據[J].金融研究,2023(04):92-110.

[3] 楊雅鑫,宋科,張勁帆.互聯網理財、財富效應與居民消費——來自互聯網平臺居民理財行為的微觀證據[J].金融研究,2024(01):56-75.

[4] 朱波,曾麗丹.數字金融發展對區域新質生產力的影響及作用機制[J].財經科學,2024(08):16-31.

[5] 許芳,何劍.數字金融發展與企業風險承擔能力:多重效應與異質性分析[J].金融理論與實踐,2022(08):12-21.

[6] 李季剛,成群蕊.數字普惠金融與實體企業投資效率[J].統計與決策,2022,38(14):128-133.

[7] DEMERTZIS M, MERTER S, WOLFF G B. Capital markets union and the fintech opportunity[J]. Journal of Financial Regulation,2018,4(01):157-165.

[8] 申創,劉笑天.互聯網金融、市場勢力與商業銀行績效[J].當代經濟科學,2017,39(05):16-29+124.

[9] 孟娜娜,粟勤,雷海波.金融科技如何影響銀行業競爭[J].財貿經濟,2020,41(03):66-79.

[10] 王詩卉,謝絢麗.經濟壓力還是社會壓力:數字金融發展與商業銀行數字化創新[J].經濟學家,2021(01):100-108.

[11] LEE I, SHIN J Y. Fintech: Ecosystem, business models, investment decisions, and challenges[J].Business Horizons,2018,61(01):35-46.

[12] Gomber P, KAUFFMAN R J, PARKER C, et al.On the fintech revolution: Interpreting the forces of innovation,"disruption, and transformation in financial services[J].Journal of Management Information Systems,2018,35(01):220-265.

[13] 盛天翔,范從來.金融科技、最優銀行業市場結構與小微企業信貸供給[J].金融研究,2020(06):114-132.

[14] 雷海波.數字征信是否改善了信貸使用?——基于中國縣域數據的實證研究[J].南方金融,2021(10):37-48.

[15] 戰明華,湯顏菲,李帥.數字金融發展、渠道效應差異和貨幣政策傳導效果[J].經濟研,2020,55(06):22-38.

[16] TANG H. Peer-to-peer lenders versus banks: Substitutes or complements?[J].The Review of Financial Studies, 2019, 32(05): 1900-1938.

[17] 陳永良,凌愛凡.數字金融對銀行信貸的影響——來自我國1326家商業銀行地級市分行數據的經驗證據[J].管理評論,2023,35(02):52-69.

[18] 劉偉,劉衛鎮,戴冰清,等.數字金融、貸款結構與商業銀行風險承擔——基于181家商業銀行2011—2020年財務數據的分析[J].武漢金融,2022(07):29-40.

[19] CHEN M A,WU Q X,YANG B Z.How valuable is FinTech innovation?[J].The Review of Financial Studies,2019,32(05):2062-2106.

[20] 皮天雷,劉垚森,吳鴻燕.金融科技:內涵、邏輯與風險監管[J].財經科學,2018(09):16-25.

[21] 熊健,張曄,董曉林.金融科技對商業銀行經營績效的影響:擠出效應還是技術溢出效應?[J].經濟評論,2021(03):89-104.

[22] 徐曉萍,李弘基,戈盈凡.金融科技應用能夠促進銀行信貸結構調整嗎?——基于銀行對外合作的準自然實驗研究[J].財經研究,2021,47(06):92-107.

[23] 夏兵玉,詹宇波.數字金融發展對傳統銀行信貸業務的影響——來自2011—2019年地級市面板數據的證據[J].新金融,2024(01):51-58.

[24] 謝治春,趙興廬,劉媛.金融科技發展與商業銀行的數字化戰略轉型[J].中國軟科學,2018(08):184-192.

[25] 董曉林,熊健,張曄.金融科技發展對商業銀行信貸供給的影響——市場競爭和技術賦能的視角[J].財貿研究,2023,34(12):51-63.

[26] 謝絢麗,王詩卉.中國商業銀行數字化轉型:測度、進程及影響[J].經濟學(季刊),2022,22(06):1937-1956.

[27] 姜付秀,蔡文婧,蔡欣妮,等.銀行競爭的微觀效應:來自融資約束的經驗證據[J].經濟研究,2019,54(06):72-88.

[28] 史小坤,陳文.貨幣政策能否促進銀行對小微企業信貸投放——基于宏觀經濟不確定視角的研究[J].經濟理論與經濟管理,2021,41(07):81-95.

[29] 謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018,17(04):1557-1580.

(責任編輯:唐詩柔)

The Impact of Digital Finance on the Credit Supply of Commercial Banks: Spillover Effect or Crowding-out Effect?

TAN Kaji1, KUANG Guanglu1, ZHAO Yebei2

( 1.The People's Bank of China Chenzhou Branch; 2. The People's Bank of China Hunan Provincial Branch)

Abstract: In the context of the integration of digital technology and traditional finance, it is of great significance to explore how traditional commercial banks can stabilize credit supply and promote high-quality financial development through the advancement of digital finance. This paper," based on data from 200 commercial banks from 2011 to 2021, empirically examines the impact of digital finance development on the credit supply of commercial banks. The research finds that, first, overall, the spillover effect of digital finance on commercial banks is greater than the crowding-out effect, thereby significantly enhancing the credit supply of commercial banks; second, the results of the mechanism examination indicate that digital finance increases bank credit supply through technical and economic spillover effects while reducing it by capturing long-tail customers and intensifying market competition; third, the heterogeneity research results show that, compared to local and and mid-western banks, the promotion of digital finance on credit supply is more pronounced in national and eastern region banks.

Keywords: Digital finance; Credit supply; High-quality financial development; Spillover effect; Crowding-out effect

猜你喜歡

中國市場(2016年50期)2017-04-06 17:20:35

中國經貿(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財經大學學報(2016年4期)2016-08-20 13:50:42

商業會計(2016年5期)2016-04-05 21:59:56

消費導刊(2015年12期)2016-01-18 00:51:30

人口與經濟(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(2014年5期)2014-06-12 06:46:00