2024年,IPO緣何扎堆撤單?

2024-12-18 00:00:00康國亮張欣培

財經(jīng) 2024年25期

今年以來,A股市場出現(xiàn)了一波顯著的IPO(首次公開募股)撤單潮,年內(nèi)超400家企業(yè)終止IPO,創(chuàng)下歷史新高。

12月3日,深交所網(wǎng)站顯示,因海譜潤斯撤回發(fā)行上市申請,深交所決定終止其創(chuàng)業(yè)板IPO審核。

此前的11月29日,上交所網(wǎng)站顯示,因曠視科技提交撤回上市申請,根據(jù)規(guī)定,證監(jiān)會決定終止曠視科技公開發(fā)行股票并在科創(chuàng)板上市注冊程序。曠視科技被稱為國內(nèi)AI(人工智能)“四小龍”之一,目前距離其2021年3月申請科創(chuàng)板上市,已過去三年之久。

根據(jù)萬得(Wind)數(shù)據(jù)統(tǒng)計,今年以來,截至2024年12月3日,A股市場已有425家擬上市企業(yè)終止IPO(包括主動撤回、審核不通過、終止審查及其他),這一數(shù)字相較于2023年全年的284家大幅增長49.64%,創(chuàng)下歷史新高。其中,主動撤回的比例超過了96%,達到408家。

有投行人士對《財經(jīng)》表示:“IPO出現(xiàn)撤單潮的原因是多方面的:一是2023年‘8·27新政’以來IPO審核政策持續(xù)收緊,如提高現(xiàn)場檢查覆蓋面等;二是滬深交易所對上市門檻的提高,其中主板、創(chuàng)業(yè)板擬上市企業(yè)的財務(wù)指標要求比之前有所提高;三是多因素導(dǎo)致的擬上市企業(yè)自身業(yè)績或經(jīng)營出現(xiàn)問題,令I(lǐng)PO受阻;四是因投行等中介機構(gòu)執(zhí)業(yè)質(zhì)量問題所致。”

撤單集中于兩大板塊

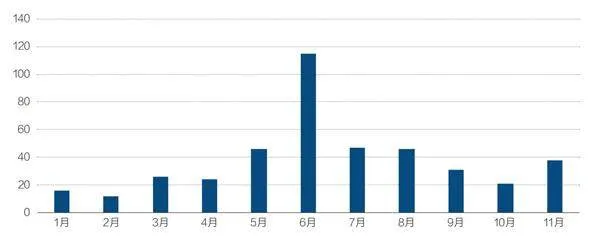

從今年IPO撤單潮的時間線變化來看,今年上半年,自2月開始,IPO終止審核數(shù)量出現(xiàn)明顯攀升趨勢,到6月,IPO單月終止審核數(shù)量達到頂峰,創(chuàng)下年內(nèi)最高。當(dāng)月共計有多達115家擬上市企業(yè)終止IPO審核,占今年以來IPO終止審核數(shù)量的27.5%,而上半年,共計有239家擬上市企業(yè)終止IPO審核,6月終止IPO的數(shù)量占比超過57%。

進入下半年,IPO終止審核數(shù)量開始逐月減少,11月出現(xiàn)小幅反彈,當(dāng)月IPO終止審核數(shù)量為38家。業(yè)內(nèi)人士表示,從時間線的變化節(jié)奏來看,今年6月底之前,IPO審核處于停滯狀態(tài),導(dǎo)致不少企業(yè)撤單。7月以來,監(jiān)管重啟IPO受理,審核通道相對更通暢一些,撤單量也開始有所下降。

從IPO終止審核企業(yè)所申請板塊來看,創(chuàng)業(yè)板和主板成為本輪“撤單潮”的集中地。其中,創(chuàng)業(yè)板IPO終止審核數(shù)量達到了148家;主板位居第二,共計有129家擬上市企業(yè)IPO終止審核,其中上交所主板為76家、深證主板為53家;北交所IPO終止審核數(shù)量位列第三,為75家;科創(chuàng)板IPO終止審核數(shù)量位列第四,為73家。

對此,有投行人士對《財經(jīng)》表示:“相較于其他板塊,主板、創(chuàng)業(yè)板IPO撤單數(shù)量明顯,一定程度上源于上市新規(guī)提高了這兩個板塊的IPO財務(wù)指標。這也意味著,不少排隊中的滬深主板及創(chuàng)業(yè)板擬上市企業(yè)可能因業(yè)績無法滿足上市新規(guī)對財務(wù)指標的要求而不得不撤回材料。”

今年4月30日,滬深交易所發(fā)布《股票發(fā)行上市審核規(guī)則》等九項配套業(yè)務(wù)規(guī)則。新規(guī)要求,主板上市最近三年累計凈利潤指標從1.5億元提高至2億元,最近一年凈利潤指標從6000萬元提高至1億元;創(chuàng)業(yè)板上市最近兩年凈利潤指標由5000萬元提高至1億元,并新增最近一年凈利潤不低于6000萬元的要求。

此外,值得注意的是,上市新規(guī)強化了科創(chuàng)板的“硬科技”定位,部分擬上市企業(yè)因科創(chuàng)屬性成色不強,包括研發(fā)投入較低、核心專利發(fā)明存在爭議、專利數(shù)量不足等問題,遭監(jiān)管問詢,從而撤回了上市申請。

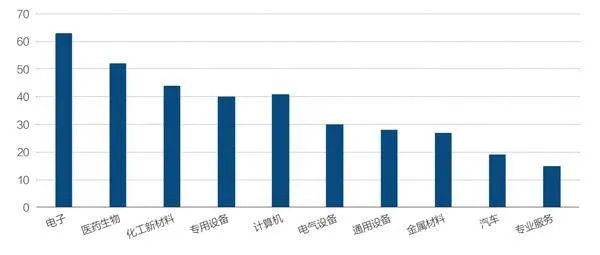

從IPO終止審核的擬上市企業(yè)所處行業(yè)分布來看,電子行業(yè)位居首位,共計有63家企業(yè)終止IPO審核。電子細分行業(yè)中,半導(dǎo)體有23家、電子器件有15家。生物醫(yī)藥緊隨其后,共計有52家企業(yè)終止IPO審核,其中醫(yī)療器械16家、生物醫(yī)藥14家、化學(xué)制藥14家。化工新材料位居第三,共有44家企業(yè)終止IPO審核,其中化學(xué)制品有24家、化學(xué)原料有8家、化肥農(nóng)藥有6家。

除此之外,專用設(shè)備、計算機、電氣設(shè)備、通用設(shè)備、金屬材料和汽車也是IPO終止審核的主要行業(yè),分別有40家、41家、30家、28家、27家和19家企業(yè)終止IPO審核。

從IPO終止審核企業(yè)的募資規(guī)模來看,5億元-10億元以及5億元以下的IPO終止審核數(shù)量最為集中,其中擬募資5億元-10億元的企業(yè)共計有163家,5億元以下有128家。僅有4家企業(yè)擬募資額超過50億元,包括擬募資650億元的農(nóng)化巨頭先正達,這也是今年唯一擬募資規(guī)模超百億元的撤單企業(yè),另外三家分別為曠視科技、長利新材和濰柴雷沃,擬募資規(guī)模分別為60.18億元、50.3億元以及50億元。

從IPO終止審核企業(yè)所處地區(qū)分布來看,江蘇省IPO終止審核企業(yè)數(shù)量最多,為73家,其次為廣東省的70家,浙江省有60家、上海有38家、北京有34家、山東省有28家、四川省有19家。

投行業(yè)務(wù)受影響

IPO撤單潮之下,作為中介機構(gòu)的券商投行,其業(yè)務(wù)也受到很大影響。Wind數(shù)據(jù)顯示,截至12月3日,2024年IPO撤單量已經(jīng)達到了425家,涉及61家券商。

其中,撤回數(shù)量超過10家的券商有12家,撤回IPO數(shù)量最多的是中信證券,截至目前撤回53家,中信建投撤回37家,海通證券有28家,民生證券與中金公司分別有27家。

撤回數(shù)量較多的也是投行項目較多的券商,由于項目基數(shù)大,因此撤回數(shù)量也相對較多。相比之下,中小券商投行項目數(shù)量較少,因此撤回數(shù)量也十分有限。根據(jù)萬得數(shù)據(jù),有49家券商撤回IPO的數(shù)量在10家以下,其中,有21家券商撤回數(shù)為1家。

圖1:2024年以來,A股IPO終止審核數(shù)量變化(家)

圖2:2024年以來,IPO撤單量最多的十大行業(yè)(家)

從撤回率指標上看,根據(jù)Wind數(shù)據(jù),今年以來,撤回率為100%的券商有17家,基本是中小券商,包括中原證券、華英證券、華林證券、湘財證券、國盛證券等。

尤其是中原證券,今年保薦了5家企業(yè),其中4家擬登陸北交所,1家擬登陸深證主板,但全部終止撤回。華英證券、首創(chuàng)證券各保薦4個IPO項目,也全部撤回。華英證券撤回的4個項目中,2家擬登陸上證主板,擬登陸創(chuàng)業(yè)板和北交所的各有1家。

有12家券商2024年僅保薦1家IPO項目,但均已撤回,因此撤回率均是100%。這些券商包括聯(lián)儲證券、太平洋證券、瑞信方正、西南證券、中銀國際等。

也有一些中小券商表現(xiàn)相對不錯。例如,申港證券、華創(chuàng)證券、德邦證券的撤回率均是33.33%。興業(yè)證券與中泰證券的撤回率均為42.86%。

一梯隊券商撤回率大多在50%-60%之間。中信建投今年以來撤回IPO數(shù)量37家,撤回率57.81%。中金公司撤回率57.45%,海通證券與華泰證券分別為54.90%與54.76%。頭部券商中,表現(xiàn)最佳的為國泰君安,保薦的39個項目中14個撤回,撤回率35.90%。

撤回數(shù)量與撤回率一定程度上表明券商投行的執(zhí)業(yè)質(zhì)量,這其實也在監(jiān)管層的考核范圍之內(nèi)。中國證券業(yè)協(xié)會此前發(fā)布的《證券公司投行業(yè)務(wù)質(zhì)量評價辦法》中就提到,執(zhí)業(yè)過程中保薦項目如果被否決、撤回等,投行都將被扣分。

近日,上交所向業(yè)內(nèi)下發(fā)最新一期的《發(fā)行上市審核動態(tài)》,披露了2023年保薦機構(gòu)執(zhí)業(yè)質(zhì)量評價的總體情況。本次評價共涉及103家具有保薦業(yè)務(wù)資格的保薦機構(gòu)。經(jīng)評價,6家保薦機構(gòu)劃分為A類、20家保薦機構(gòu)劃分為B類、8家保薦機構(gòu)劃分為C類,其余69家保薦機構(gòu)因相關(guān)年度無保薦上市公司或者無進入審核注冊環(huán)節(jié)的首發(fā)項目劃分為N類。

實際上,近幾年證監(jiān)會對投行的監(jiān)管尤為嚴格。證監(jiān)會多次公開表示,持續(xù)強化對證券公司投行業(yè)務(wù)監(jiān)管,壓嚴壓實中介機構(gòu)“看門人”責(zé)任。在嚴把市場準入關(guān)口、提升上市公司質(zhì)量過程中,投行扮演著至關(guān)重要的作用。

近期,證監(jiān)會在通報證券公司投行業(yè)務(wù)專項檢查時就表示,將堅決貫徹黨的二十屆三中全會精神,認真落實新“國九條”等資本市場“1+N”文件部署,督促所有行業(yè)機構(gòu)以案為鑒、以案促改,持續(xù)強化投行業(yè)務(wù)監(jiān)管,及時評估監(jiān)管效果并持續(xù)改進監(jiān)管工作,推動保薦機構(gòu)進一步提升執(zhí)業(yè)質(zhì)量,堅守廉潔從業(yè)底線,更好發(fā)揮證券公司服務(wù)實體經(jīng)濟和國家戰(zhàn)略的功能作用。

多因素導(dǎo)致IPO撤單

A股市場今年IPO撤單較多,與監(jiān)管政策及市場環(huán)境變化密切相關(guān)。《財經(jīng)》梳理了近一年有關(guān)IPO監(jiān)管政策的變化情況,自2023年8月27日,證監(jiān)會提出階段性收緊IPO節(jié)奏后,IPO審核幾乎處于停滯狀態(tài),直到今年6月,IPO審核才漸趨平穩(wěn)。

今年3月15日,證監(jiān)會發(fā)布《關(guān)于嚴把發(fā)行上市準入關(guān)從源頭上提高上市公司質(zhì)量的意見(試行)》,著眼于從嚴監(jiān)管企業(yè)發(fā)行上市活動,壓緊壓實發(fā)行監(jiān)管全鏈條各方責(zé)任,其中的措施就包括嚴把擬上市企業(yè)申報質(zhì)量,嚴禁以“圈錢”為目的盲目謀求上市、過度融資,對財務(wù)造假、虛假陳述、粉飾包裝等行為及時依法嚴肅追責(zé)。

同日,證監(jiān)會首席風(fēng)險官、發(fā)行監(jiān)管司司長嚴伯進在國新辦發(fā)布會上表示,“證監(jiān)會將大幅提高現(xiàn)場檢查比例,主要考慮同步增加隨機抽取和問題導(dǎo)向的現(xiàn)場檢查,使現(xiàn)場檢查覆蓋率不低于擬上市企業(yè)的三分之一。對現(xiàn)場檢查中發(fā)現(xiàn)的欺詐發(fā)行、財務(wù)造假這些線索,一經(jīng)查實,嚴懲不貸,通過這樣的方式有力震懾那些試圖帶病闖關(guān)者,從源頭上提高上市公司的質(zhì)量。”

4月12日,新“國九條”發(fā)布。關(guān)于IPO,新“國九條”明確提到,提高發(fā)行上市輔導(dǎo)質(zhì)效,擴大對在審企業(yè)及相關(guān)中介機構(gòu)現(xiàn)場檢查覆蓋面,進一步壓實發(fā)行人第一責(zé)任和中介機構(gòu)“看門人”責(zé)任,建立中介機構(gòu)“黑名單”制度。

此后的4月30日,滬深交易所發(fā)布了《股票發(fā)行上市審核規(guī)則》等九項配套業(yè)務(wù)規(guī)則,進一步完善發(fā)行上市制度,提高主板、創(chuàng)業(yè)板上市標準,完善科創(chuàng)板科創(chuàng)屬性評價標準等。6月19日,證監(jiān)會又發(fā)布了《關(guān)于深化科創(chuàng)板改革服務(wù)科技創(chuàng)新和新質(zhì)生產(chǎn)力發(fā)展的八條措施》(又稱“科創(chuàng)板八條”),進一步完善A股IPO監(jiān)管措施。

有投行人士對此表示,“‘8·27新政’推出一年多來,A股IPO市場出現(xiàn)明顯降溫現(xiàn)象,政策的調(diào)整和變化,尤其是加大現(xiàn)場檢查力度以及提高發(fā)行上市標準等變化,是此輪IPO撤單潮的主要原因。”

值得注意的是,除了外部監(jiān)管政策及市場環(huán)境變化,擬上市企業(yè)自身因經(jīng)營能力、業(yè)績情況、經(jīng)營獨立性、股權(quán)架構(gòu)、信披質(zhì)量及輿情管理等多個維度存在短板或瑕疵被監(jiān)管重點關(guān)注,同樣成為今年IPO撤單的重要原因。

例如,今年8月28日撤回創(chuàng)業(yè)板IPO申請的貝特電子,公司業(yè)績雖持續(xù)增長,但產(chǎn)能利用率卻出現(xiàn)下滑,仍計劃募資用于擴產(chǎn),同時其研發(fā)費用率顯著低于同行業(yè)可比公司,獨立研發(fā)能力及核心技術(shù)創(chuàng)新性遭到質(zhì)疑,最終撤回了上市申請。

今年10月28日撤回科創(chuàng)板IPO申請的如鯤新材,因業(yè)績增長放緩、毛利率波動、募投項目合理性和核心技術(shù)先進性等被監(jiān)管問詢,最終撤回上市申請。

值得注意的是,今年以來,突擊式分紅現(xiàn)象被納入監(jiān)管層上市負面清單,大額分紅的同時募資補充資金被重點關(guān)注。例如,敏達股份在IPO審核過程中,在上市前夕曾大額分紅。公司于3月15日撤回上市申請。

面對IPO撤單潮,一些企業(yè)選擇與上市公司進行“聯(lián)姻”,通過并購重組實現(xiàn)上市。例如,今年7月1日終止申報科創(chuàng)板的上海聯(lián)適,即有望被上市公司收購。11月20日,永安行(603776.SH)發(fā)布公告,擬通過發(fā)行股份及支付現(xiàn)金的方式購買上海聯(lián)適65%的股份。

部分企業(yè)則選擇轉(zhuǎn)戰(zhàn)港股上市,例如,美妝企業(yè)毛戈平于今年1月4日撤回上交所主板上市申請后,遞表港交所主板IPO。最新進展顯示,11月20日,毛戈平已成功通過港交所上市聆訊。

此外,也有不少企業(yè)選擇“按兵不動”,等待行業(yè)回暖、業(yè)績好轉(zhuǎn)后再擇機啟動IPO。

“A股今年出現(xiàn)IPO撤單潮是多重因素作用的結(jié)果,同時也反映了監(jiān)管層對上市企業(yè)質(zhì)量的嚴格把控,雖然短期內(nèi)可能給部分擬上市企業(yè)帶來一定挑戰(zhàn),但從長遠來看,有利于提升A股上市公司的整體質(zhì)量。同時,對于撤單企業(yè)來說,也會迫使其重新審視自身發(fā)展戰(zhàn)略,提升經(jīng)營質(zhì)量和創(chuàng)新能力。”業(yè)內(nèi)人士表示。