不同應(yīng)用場景下的新能源重卡商業(yè)模式分析

2024-12-20 00:00:00侯穎孫全勝姚占輝方繼開

專用汽車 2024年12期

摘要:我國新能源重卡市場規(guī)模持續(xù)增長,市場滲透率不斷提升,新能源重卡市場已進(jìn)入到快速增長期。新能源重卡市場的增長不僅依賴政府政策的刺激,而且已開始轉(zhuǎn)向由市場需求和用戶偏好主導(dǎo)的自然增長模式。隨著新能源技術(shù)的不斷成熟和成本的逐步降低,環(huán)境保護(hù)意識的增強(qiáng),越來越多的物流企業(yè)和運(yùn)輸公司開始將新能源重卡作為更新?lián)Q代的優(yōu)先選項(xiàng),而不同應(yīng)用場景下選擇何種新能源重卡商業(yè)模式已成為用戶的重要考慮因素,因?yàn)樗鼘τ脩糇罱K收益產(chǎn)生較大影響。

關(guān)鍵詞:新能源重卡;應(yīng)用場景;商業(yè)模式分析

中圖分類號:U469.7 收稿日期:2024-09-10

DOI:10.19999/j.cnki.1004-0226.2024.12.001

1 前言

發(fā)展新能源重卡對落實(shí)我國“雙碳”戰(zhàn)略目標(biāo)、能源轉(zhuǎn)型、提高空氣質(zhì)量、激發(fā)經(jīng)濟(jì)增長和助力產(chǎn)業(yè)升級具有重要意義。“雙碳”戰(zhàn)略角度下,交通領(lǐng)域作為全球第二大碳排放源,正在經(jīng)歷“減污降碳”的綠色變革,其中重卡行業(yè)碳排放占比高達(dá)40%[1],因此貨車新能源化具有顯著的減碳效益。

從能源角度來看,貨車運(yùn)輸存在運(yùn)量大、線路長等特點(diǎn),且使用汽油、柴油等傳統(tǒng)化石燃料的貨車在傳統(tǒng)化石能源使用量中占比60%,由電發(fā)展新能源重卡可大幅降低化石能源消耗,推動(dòng)能源結(jié)構(gòu)轉(zhuǎn)型。從提高空氣質(zhì)量角度來看,截至2023年,我國機(jī)動(dòng)車保有量已達(dá)4億多輛,其中柴油貨車2 000多萬輛,汽車是污染物排放總量的主要貢獻(xiàn)者,其排放的CO、HC、NOx和PM超過90%,柴油車NOx排放量超過汽車排放總量的80%,PM超過90%[2],因此發(fā)展新能源重卡可提升空氣質(zhì)量保障居民健康水平,降低空氣污染物排放。

在發(fā)展現(xiàn)代物流層面,我國運(yùn)輸結(jié)構(gòu)以公路運(yùn)輸為主,承擔(dān)了約60%以上的旅客和貨物運(yùn)輸[3],優(yōu)化調(diào)整運(yùn)輸結(jié)構(gòu),構(gòu)建以電氣化鐵路、清潔船舶為主的中長途客貨運(yùn),以低排放車、新能源車為主的短途客貨運(yùn)體系,是改善大氣環(huán)境質(zhì)量的重要舉措之一。

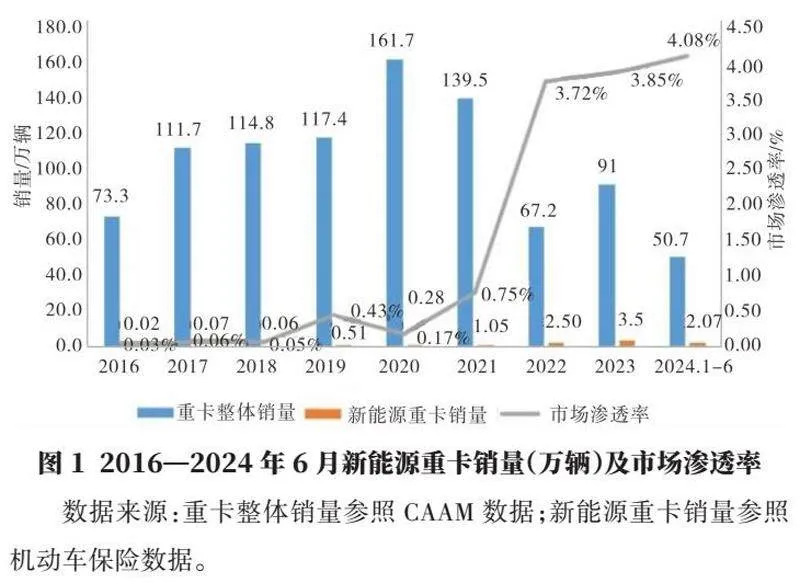

在多重政策等利好因素疊加推動(dòng)下,新能源重卡迎來快速發(fā)展,已從2021年之前的年銷不足萬輛激增到2023年的3.5萬輛,滲透率也從2021年的0.75%上升到2023年的近4%,新能源重卡市場滲透率不斷攀升,應(yīng)用場景不斷豐富,商業(yè)模式不斷創(chuàng)新,重卡新能源化也已經(jīng)成為不可逆轉(zhuǎn)的必然趨勢。

2 新能源重卡市場發(fā)展概況

2.1 新能源重卡市場發(fā)展的驅(qū)動(dòng)因素

政策驅(qū)動(dòng)仍是新能源重卡在近幾年快速發(fā)展的主要?jiǎng)右颍紫龋瑖掖罅χС中履茉粗乜óa(chǎn)業(yè)發(fā)展,圍繞產(chǎn)業(yè)發(fā)展建立了涵蓋推廣應(yīng)用、購置補(bǔ)貼、稅收減免、試點(diǎn)示范等在內(nèi)的多點(diǎn)驅(qū)動(dòng)支持政策體系。

宏觀政策層面,國家以加快推進(jìn)綠色低碳轉(zhuǎn)型發(fā)展,落實(shí)污染治理、碳減排發(fā)展為目標(biāo),提出了加快新能源汽車在環(huán)衛(wèi)、港口、鐵路貨場等公共領(lǐng)域推廣應(yīng)用,《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》提出推動(dòng)新能源汽車在城市配送、港口作業(yè)等領(lǐng)域應(yīng)用,為新能源貨車通行提供便利,2021年起,國家生態(tài)文明試驗(yàn)區(qū)、大氣污染防治重點(diǎn)區(qū)域的公共領(lǐng)域新增或更新公交、物流配送等車輛中新能源汽車比例不低于80%。《大氣污染防治行動(dòng)計(jì)劃》提出大力推廣新能源汽車,公交、環(huán)衛(wèi)等行業(yè)和政府機(jī)關(guān)要率先使用新能源汽車。

試點(diǎn)政策層面,《推動(dòng)公共領(lǐng)域車輛電動(dòng)化行動(dòng)計(jì)劃》提出鼓勵(lì)在短途運(yùn)輸、城建物流以及礦場等特定場景開展新能源重型貨車推廣應(yīng)用,加快老舊車輛報(bào)廢更新為新能源汽車,加快推進(jìn)公共領(lǐng)域車輛全面電動(dòng)化,支持換電、融資租賃、“車電分離”等商業(yè)模式創(chuàng)新。

以舊換新政策層面,《交通運(yùn)輸大規(guī)模設(shè)備更新行動(dòng)方案》提出加快淘汰更新老舊運(yùn)營柴油貨車,鼓勵(lì)各地結(jié)合道路貨運(yùn)行業(yè)發(fā)展特點(diǎn)、區(qū)域產(chǎn)業(yè)環(huán)境和新能源供應(yīng)能力,推動(dòng)新能源營運(yùn)貨車在城市物流配送、港口集疏運(yùn)、干線物流等場景應(yīng)用,鼓勵(lì)有條件的地方,因地制宜研究出臺新能源營運(yùn)貨車的通行路權(quán)、配套基礎(chǔ)設(shè)施建設(shè)等政策,積極探索車電分離等商業(yè)模式,科學(xué)布局、適度超前建設(shè)公路沿線新能源車輛配套基礎(chǔ)設(shè)施,探索超充站、換電站、加氫站等建設(shè)。

燃料電池汽車示范政策層面,《關(guān)于開展燃料電池汽車示范應(yīng)用的通知》提出重點(diǎn)推動(dòng)燃料電池汽車在中遠(yuǎn)途、中重型商用車領(lǐng)域的產(chǎn)業(yè)化應(yīng)用。

多層面、多維度的政策疊加與落地實(shí)施已成為拉動(dòng)新能源重卡市場快速發(fā)展的關(guān)鍵因素,新能源重卡現(xiàn)階段發(fā)展特征仍以政策驅(qū)動(dòng)為主,市場驅(qū)動(dòng)為輔。

2.2 新能源重卡市場銷量、滲透率分析

在國家“雙碳”戰(zhàn)略、污染防治、試點(diǎn)示范、以舊換新等多重驅(qū)動(dòng)因素推動(dòng)下,新能源重卡近幾年市場規(guī)模快速增長。由圖1可知:2020年之前新能源重卡銷量規(guī)模較小,年銷量在1萬輛以下;2021年新能源重卡市場銷量首次突破1萬輛,并保持了持續(xù)增長勢頭;2023年銷量3.5萬輛,滲透率3.85%;2024年1—6月,新能源重卡銷量已達(dá)到2.07萬輛,整體重卡市場滲透率達(dá)到歷史最高的4.08%。

2.3 新能源重卡主要參與企業(yè)

2023年新能源重卡銷量前十企業(yè)的銷量合計(jì)為2.56萬輛,市場集中度73.3%,其中工程機(jī)械企業(yè)向新能源重卡行業(yè)轉(zhuǎn)型的代表中三一與徐工表現(xiàn)亮眼,憑借其在原有基建工程、港口、礦場領(lǐng)域的客戶拓展,取得較好的重卡銷量,排在第一和第二的位置,市占率均為15.7%。2024年1—6月新能源重卡銷量排名前十企業(yè)合計(jì)銷量為1.7萬輛,市場集中度進(jìn)一步提升,達(dá)到82.4%,徐工和三一仍保持高增長態(tài)勢,市占率進(jìn)一步提高,分別為17.6%和16.6%,重汽豪沃升至三名,市占率超過10%,宇通市占率由2023年的9.4%下降為2024年上半年的6.7%。解放、陜汽、歐曼、江淮等老牌傳統(tǒng)重卡企業(yè)處于市場中游位置,市占率在5%左右徘徊,詳見表1。

3 新能源重卡商業(yè)模式分析

3.1 新能源重卡應(yīng)用場景定義

新能源重卡應(yīng)用場景定義綜合考慮物流行業(yè)分類維度與重卡車輛類型的結(jié)合,因氫燃料電池重卡目前仍為示范階段,不具備商業(yè)化應(yīng)用條件,將不做相關(guān)場景與商業(yè)模式分析。

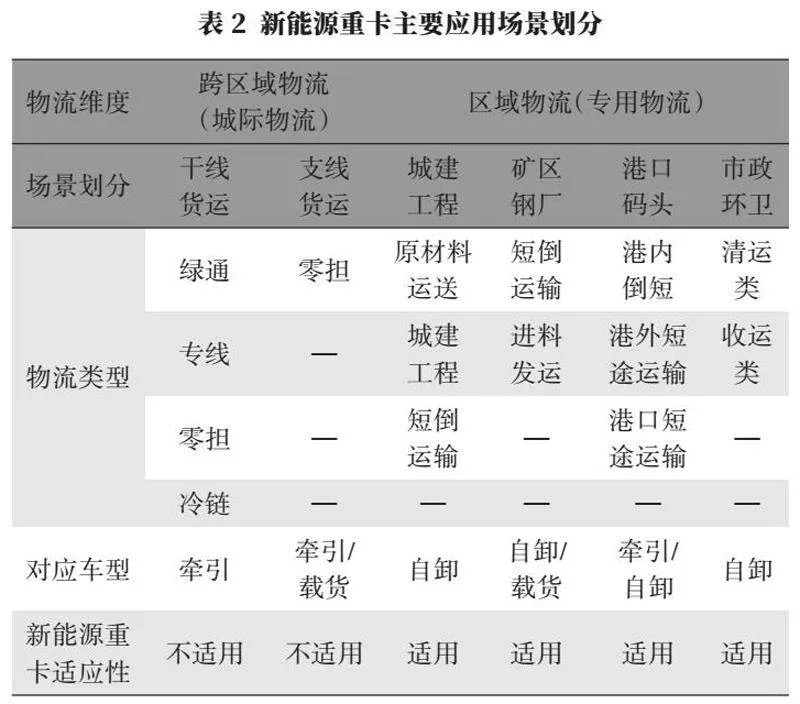

從物流行業(yè)分類看,主要包括跨區(qū)域物流及區(qū)域物流,其中跨區(qū)域物流主要應(yīng)用場景為干線貨運(yùn)、支線貨運(yùn)等城際間、跨區(qū)域、長里程的物資運(yùn)輸。區(qū)域物流主要應(yīng)用場景為從事城建、礦區(qū)、鋼廠、港口、環(huán)衛(wèi)等區(qū)域性、高頻次、短里程的專用型物資運(yùn)輸。

按重卡車輛類型劃分主要包括載貨車、牽引、自卸、專用四大類。根據(jù)物流類型結(jié)合應(yīng)用場景基本特征,新能源重卡因行駛里程短、裝載能力有限,故主要應(yīng)用于區(qū)域物流(專用物流)場景,其具體應(yīng)用場景為:城建工程、礦區(qū)鋼廠、港口碼頭、市政環(huán)衛(wèi)四大類,詳見表2。

3.2 新能源重卡商業(yè)模式定義

眾所周知,純電動(dòng)重卡購買成本高、運(yùn)營成本低,售價(jià)相對同檔位燃油車高30%~50%,在補(bǔ)能成本方面相比傳統(tǒng)燃油重卡具有天然的優(yōu)勢,根據(jù)數(shù)據(jù)統(tǒng)計(jì),電動(dòng)重卡與燃油重卡運(yùn)營成本低1元/kg,如貨運(yùn)充足狀態(tài)下,車輛每天運(yùn)行300 km,每年運(yùn)營10萬km,則3年左右電動(dòng)重卡購車費(fèi)用將被拉平,之后電動(dòng)重卡將憑借較低的運(yùn)營成本體現(xiàn)盈利能力。但實(shí)際上這種理想運(yùn)營狀態(tài)在現(xiàn)實(shí)的物流行業(yè)中基本不存在,在有限的重卡貨運(yùn)生命周期內(nèi)實(shí)現(xiàn)盈利對運(yùn)營商來說市場風(fēng)險(xiǎn)較大。在國家重點(diǎn)推動(dòng)新能源重卡產(chǎn)業(yè)發(fā)展背景下,采用在特定場景下選擇適合的商業(yè)模式將直接影響運(yùn)營商未來生存空間。

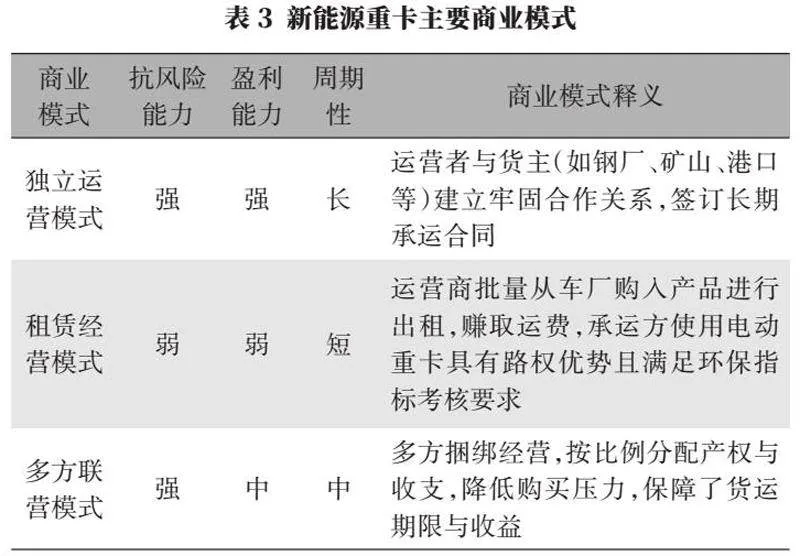

新能源重卡在產(chǎn)業(yè)現(xiàn)階段主要存在三種商業(yè)模式:一是獨(dú)立運(yùn)營模式,二是租賃經(jīng)營模式,三是多方聯(lián)營模式。

獨(dú)立運(yùn)營模式中很多運(yùn)輸企業(yè)都有固定貨源,通常與港口、礦山、鋼鐵公司、煤礦等企業(yè)進(jìn)行常年合作,牢牢掌握著貨源,這就是運(yùn)輸企業(yè)的“生命”,目前貨運(yùn)市場持續(xù)低迷,遠(yuǎn)力供需關(guān)系失衡,誰能掌握住貨源,誰就能夠掌握貨運(yùn)市場的主動(dòng)權(quán)。因此獨(dú)立運(yùn)營模式的運(yùn)營商擁有充足的貨源與較長的貨期保障,抗風(fēng)險(xiǎn)能力強(qiáng),接近理想運(yùn)營狀態(tài),運(yùn)輸效率高,可充分體現(xiàn)新能源重卡運(yùn)營成本低的特點(diǎn),可實(shí)現(xiàn)盈利。

租賃經(jīng)營模式的運(yùn)營商通常選擇批量從廠家購入車輛,出租給市場中的需求客戶,電動(dòng)重卡租賃是重資產(chǎn)運(yùn)營,存在較大風(fēng)險(xiǎn),電動(dòng)重卡的購置成本一般為每輛60萬元左右,假設(shè)某租賃公司要購買100臺電動(dòng)重卡,則資金總額高達(dá)6 000萬元,按30%首付款2年期金融方案,首付需1 800萬元,每月還款近200萬元,資金壓力較大。此外,租賃業(yè)務(wù)受物流市場環(huán)境影響大,且還存在貨源不穩(wěn)定、運(yùn)價(jià)浮動(dòng)大的現(xiàn)象。總體來看,租賃模式存在業(yè)務(wù)波動(dòng)大、資金壓力及風(fēng)險(xiǎn)較大、盈利預(yù)期不明等特征。

多方聯(lián)營模式主要為貨源方與承運(yùn)方、金融機(jī)構(gòu)及整車廠捆綁運(yùn)營,貨源方為滿足綠色貨運(yùn)需要,會有使用新能源重卡產(chǎn)品的訴求,整車廠提供新能源重卡車輛,承運(yùn)方負(fù)責(zé)車輛日常維保及充換電補(bǔ)能事項(xiàng),金融機(jī)構(gòu)負(fù)責(zé)為各方提供靈活的金融方案支持,簽署多方合作運(yùn)營協(xié)議。總體來看,多方聯(lián)營模式的車輛產(chǎn)權(quán)、日常費(fèi)用、收益按比例進(jìn)行分配,具有共有產(chǎn)權(quán)、共同經(jīng)營、共同盈利、共擔(dān)風(fēng)險(xiǎn)的特征[4],詳見表3。

3.3 新能源重卡分場景下商業(yè)模式預(yù)判

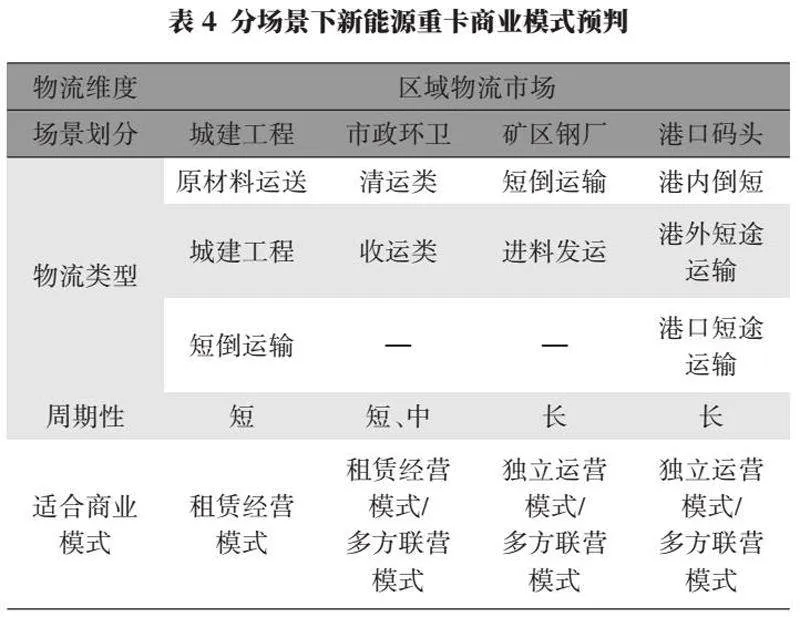

結(jié)合不同場景及商業(yè)模式特征,可將二者進(jìn)行初步匹配,詳見表4。

城建工程類項(xiàng)目,存在周期短,城市環(huán)保要求高,建設(shè)方自購車輛成本投入大,缺少專業(yè)駕駛、維修人員等問題,多采用工程車輛外包方式進(jìn)行,運(yùn)營方可針對其特點(diǎn)采用“車輛+司機(jī)+維保整體租賃”方式進(jìn)行合作。

市政環(huán)衛(wèi)市場目前分為環(huán)衛(wèi)自營與路段環(huán)衛(wèi)外包兩類市場。環(huán)衛(wèi)自營類客戶一般是環(huán)衛(wèi)集團(tuán)自購車輛,或者采用多方聯(lián)營模式進(jìn)行環(huán)衛(wèi)車輛運(yùn)營;環(huán)衛(wèi)外包類客戶一般是環(huán)衛(wèi)集團(tuán)采用招投標(biāo)方式將某一路段進(jìn)行招投標(biāo)外包,中標(biāo)單位承接該路段環(huán)衛(wèi)工作,此類單位環(huán)衛(wèi)用車周期不穩(wěn)定,不保證未來幾年仍能中標(biāo),多將采用租賃經(jīng)營模式。

礦區(qū)鋼廠與港口碼頭車輛運(yùn)轉(zhuǎn)屬性雷同,其貨源穩(wěn)定,場所固定,以高頻短距運(yùn)輸為主,它是目前新能源重卡應(yīng)用規(guī)模最大市場,是整車廠家與運(yùn)營商重點(diǎn)關(guān)注市場。根據(jù)場景特征可預(yù)期車輛收益,同時(shí)考慮參與主體較多,以及受資源背景及自身實(shí)力因素影響,可采用獨(dú)立運(yùn)營模式與多方聯(lián)營模式。

參考文獻(xiàn):

[1]楊璐銘,隋朝霞,張丹,等.碳減排約束下LNG重卡競爭力分析[J].油氣與新能源,2023,35(5):31-37.

[2]黃志輝,陳偉程,吉喆,等.全國機(jī)動(dòng)車污染物排放量——《2013年中國機(jī)動(dòng)車污染防治年報(bào)》(第Ⅱ部分)[J].環(huán)境與可持續(xù)發(fā)展,2014,39(1):91-96.

[3]雷英杰.“一升一降”移動(dòng)源環(huán)境管理呈現(xiàn)新趨勢[J].環(huán)境經(jīng)濟(jì),2023(3):12-19.

[4]榮河.如何運(yùn)用商業(yè)模式,助力2024年電動(dòng)重卡增長?[EB/OL].[2024-06-18].https://www.chinatruck.org/news/202406/33_119023.html.

作者簡介:

侯穎,女,1976年生,管理學(xué)碩士,研究方向?yàn)槠嚠a(chǎn)業(yè)規(guī)劃、政策、商用車產(chǎn)業(yè)發(fā)展、市場營銷等。