“新零售”模式下網絡購物平臺財務報表分析

2024-12-31 00:00:00趙迎紅高丹夢

經濟研究導刊 2024年11期

摘" "要:“新零售”模式是線上、線下與物流結合在一起的銷售模式。以蘇寧易購為案例研究對象,以其2017—2021年度財務報告對外報送的財務會計數據為基礎,分析其“新零售”模式下的償債能力、盈利能力、營運能力和發展能力,發現隨著快手、抖音短視頻購物平臺的加入,2020年開始蘇寧易購的凈資產收益率大幅下降,企業發展受阻。

關鍵詞:網絡購物平臺;財務報表分析;蘇寧易購

中圖分類號:F713" " " "文獻標志碼:A" " " 文章編號:1673-291X(2024)11-0102-04

一、研究背景

曾有業內人士指出,“純電商時代已經過去,未來10年、20年沒有‘電子商務’這一說,只有‘新零售’這一說,也就是說線上線下和物流必須結合在一起,才能誕生真正的新零售。”目前,我國網上購物平臺主要包括天貓、淘寶、京東、拼多多、唯品會、蘇寧易購、抖音電商、快手電商等。隨著互聯網的不斷進步與發展,中國網絡購物的用戶規模不斷上升。截至2021年年底,我國網絡購物用戶規模達84 210萬人,較2020年底增長5 968萬人,占網民整體的81.6%。中國網絡購物使用率逐年攀升,截至2021年12月底,中國網絡購物使用率達81.6%,較2020年12月底增長了2.5%。網絡零售在構建新發展格局中不斷發揮積極作用,2021年我國實物商品網上零售額108 042億元,比上年增長10.71%,占社會消費品零售總額的比重為24.5%。

蘇寧易購成立于1990年,總部位于南京,由蘇寧電器有限公司發展而來,經歷了專業空調、綜合性電器連鎖商店發展后,蘇寧易購通過線上自營、開放跨平臺運營,躋身中國B2C行業前列,實現了線上線下的融合發展。經營商品涵蓋傳統家電、消費電子、百貨、日用品、圖書、虛擬產品等綜合品類,在行業競爭中占據了一定地位。通過對蘇寧易購“新零售”模式下2017—2021年五年的財務報表數據進行分析,發現了蘇寧易購在“新零售”模式下出現的問題,為“新零售”模式下網上購物平臺發展提供警示與借鑒。

二、蘇寧易購財務報表分析

(一)償債能力分析

償債能力是企業投資者在投資決策過程中和企業價值管理過程中的一個判斷標準,如果企業的償債能力強,則財務風險就低,可減少企業倒閉的危險。蘇寧易購2017—2021年償債能力指標見表1。

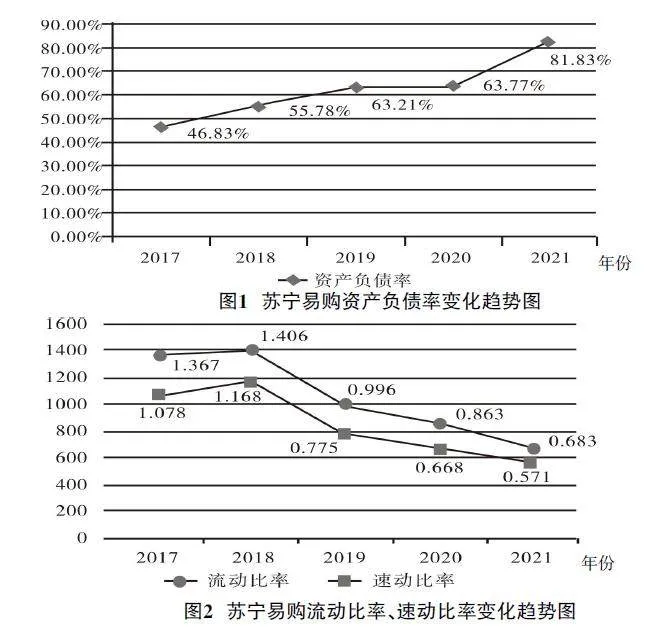

1.長期償債能力分析。資產負債率作為長期償債能力指標,可以反映企業資產對債權人的保障程度,是衡量企業資本持續、健康發展的重要指標,因此一直受到利益相關者的關注。資產負債率越高,表明企業負債占資產總額的比重越高,用于償還債務的資產就越少,債權人承擔的財務風險就越大。蘇寧易購2017—2021年資產負債率變動趨勢見下頁圖1。

從圖1可以看出,資產負債率在逐漸上升,由46.83%上升至2021年的81.83%,償債壓力逐年在加大,2021年增長幅度高達18.06%。導致資產負債率變化的原因可能與蘇寧易購開始進行零售模式轉型,需要大量資金投入而進行借貸有關,再有受新冠疫情的持續影響,銷售業績下滑,資金回籠速度變慢,加劇了企業負債水平。

2.短期償債能力分析。短期償債能力一般又稱為支付能力,即企業的流動資產能否償還其流動負債,主要指標有流動比率和速動比率。蘇寧易購2017—2021年流動比率、速動比率變動趨勢見下頁圖2。

由圖2可知,蘇寧易購在實施新零售模式后,流動比率、速動比率在2018年達到頂峰,說明在開始新零售模式的兩年里,企業短期的償債能力得到提升。但自2019年開始,蘇寧易購流動比率、速動比率開始急劇下降,短期償債能力越來越差。表明蘇寧易購轉型后短期償債壓力大,難以保證有充足的流動資產用以償還流動負債。

(二)盈利能力分析

企業變革的終極目標是為了獲得更多的收益,盈利指數越高,獲得收益也就越多。蘇寧易購2017—2021年盈利能力指標見表2。

銷售凈利率是凈利潤與營業收入凈額的比率,越高則說明企業的獲利能力越強。凈資產收益率指的是凈利潤與所有者權益的比例,反映企業自有資本獲取收益的能力。一般來說,該指標越高,說明企業的盈利能力越強,通常凈資產收益率大于20%,說明企業資本的盈利能力較好。蘇寧易購2017—2021年銷售凈利率、凈資產收益率變動趨勢見圖3。

由圖3可知,蘇寧易購在2017年開始新零售轉型后,銷售凈利率連續三年比較平穩,在2018年達到轉型后最高值5.16%,這得益于蘇寧易購的新零售戰略。2020年開始,蘇寧易購銷售凈利率持續下跌,2020年為-2.12%,2021年降為-31.81%,呈現出嚴重虧損狀態。研究后認為,近兩年盈利性較差的原因主要是外部環境變化的影響,毛利率偏低,導致銷售凈利率有所下降。

2019年以前,蘇寧易購凈資產收益率呈遞增趨勢,主要是得益于網絡購物平臺的快速發展,以及逐漸成熟的物流服務等業務的快速發展,改善了企業的收益水平。但從2020 年開始,受外部環境的影響,疫情之下居民消費水平普遍降低,整個行業發展受阻,平臺產品銷售能力下降,凈利潤的上升幅度逐漸跟不上凈資產增加的速度,導致蘇寧易購的凈資產收益率大幅下跌,2021年凈資產收益率降為-79.42%。

(三)營運能力分析

一個企業的營運能力可以看出該公司對資產運營的管理水平,因此,選取與資產周轉率有關的應收賬款周轉率、存貨周轉率進行分析。蘇寧易購2017—2021年運營能力指標見表3。

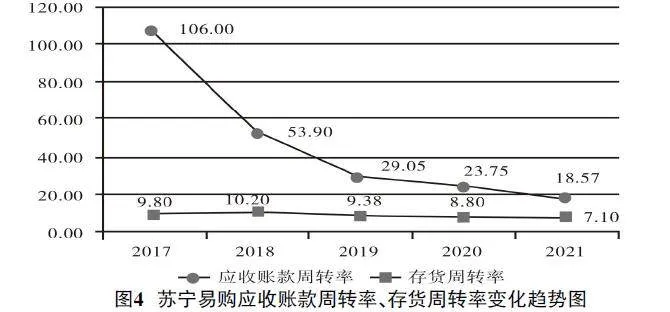

應收賬款周轉率反映企業應收款項的回收能力,該指標越高,說明應收賬款收回速度越快。存貨周轉率反映企業的營運能力,指標越高,存貨周轉越快,企業營運能力越強。蘇寧易購2017—2021年應收賬款周轉率、存貨周轉率變動趨勢見圖4。

從圖4應收賬款周轉率來看,2017—2021年間呈

現下滑趨勢,且下降幅度較大,2021年相比2017年下降了82.5%。2016年蘇寧易購與天貓商城達成聯手合作經營,從長遠角度看是互利互惠的,不僅為蘇寧提供了良好的合作關系,而且強化了企業的競爭力。但從蘇寧易購企業年報可知,隨著業務規模的擴大,賒銷比例也在不斷提高,在銷售收入增加的同時,也導致子公司應收賬款的增加,應收賬款周轉率下降。應收賬款回收速度的降低,從另一個側面說明企業的管理能力在減弱。

蘇寧易購的存貨周轉率比較平穩,2018年存貨周轉率有小幅度提升,之后開始呈現下降趨勢,但變動幅度不大,表明其基本沒有受到外部環境的影響。

(四)發展能力分析

一個企業未來的發展是否穩定、規模是否能夠擴大,以發展能力指標來判斷,該能力的強弱體現了公司的發展前景。蘇寧易購2017—2021年發展能力指標見表4。

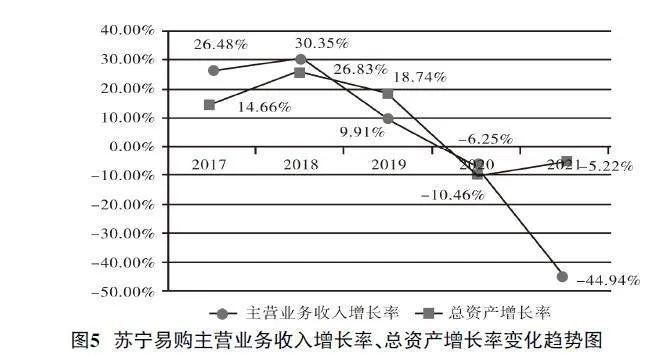

主營業務收入增長率是衡量企業發展的重要指標,該指標越高說明市場需求程度越高,發展前景越好。總資產增長率是評估企業發展能力和資本積累能力的指標,該指標越高,企業資本積累能力就越強,越有利于企業未來的發展。蘇寧易購2017—2021年主營業務收入增長率、總資產增長率變動趨勢見下頁圖5。

2017年開始,蘇寧易購探索新零售模式以及物流體系的建設、線上線下的合作發展,主營業務收入增長率有所提高。圖5顯示,連續三年主營業務收入增長率、總資產增長率均超過或接近15%,2018年主營業務收入增長率高達30.35%,2019年主營業務收入增長速度放緩。2020年主營業務收入增長率開始大幅下滑,下降為-6.25%,2021年甚至下降為-44.94%。由于主營業務收入增長率的降低,總資產增長率有所下降,2020年、2021年指標總資產增長率為-10.46%、-5.22%,均為負數,表明公司資本積累能力降低,發展能力減弱。

2017年蘇寧易購開始新零售模式后,發展能力逐步提高。但線上對于不可能產生盈利模式的商品以及價格競爭的敏感商品,公司進行了大力度的策略調整,帶來該部分商品(主要為快消、通訊等產品)銷售下滑。蘇寧易購市場份額開始萎縮,經營業績下滑,導致企業發展能力減弱,面臨著較大的發展壓力。

三、結束語

通過以上對蘇寧易購2017—2021年財務報表分析可以看到,蘇寧易購開始進行新零售模式轉型后,2017—2019連續三年的財務狀況良好,銷售凈利率有所上升,凈資產收益率呈遞增趨勢,主營業務收入增長率、總資產增長率均超過或接近15%,存貨周轉率變動幅度不大,表明運營能力比較平穩,短期償債能力、盈利能力與發展能力均有所提升。

但從2019年開始,隨著快手、抖音短視頻購物平臺的加入,網絡購物平臺競爭日益激烈,整個行業發展的壓力越來越大。再加上受外部環境的影響,持續的新冠疫情之下居民消費水平普遍降低,整個行業發展受阻,蘇寧易購流動比率、速動比率開始急劇下降,短期償債能力越來越差。銷售凈利率和凈資產收益率持續下跌,2021年凈資產收益率降為-79.42%,盈利能力與發展能力均在下降,面臨著較大的發展壓力。

蘇寧易購開始進行新零售模式轉型后,2017—2021年間資產負債率在逐漸上升,長期償債壓力逐年在加大,應收賬款周轉率呈現下滑趨勢,且下降幅度較大。蘇寧易購與天貓商城達成聯手合作經營后,雖然從長遠角度看增強了企業的競爭力。但隨著業務規模的擴大,其應收賬款的回收能力和長期償債能力均在逐年降低,從另一個側面說明企業的管理能力在減弱。

隨著新冠疫情的結束,社會經濟已經逐步恢復發展,蘇寧易購應以此為契機,不斷開發市場,在原有的產品或者原有的市場上不斷創新,擴大市場份額,優化企業獲取利潤的結構。應加強對負債的控制,優化債權比率。蘇寧易購需要根據自身經營情況,確定最佳負債結構,節約資金成本,將企業的資金和資源聚集在核心業務上,進一步增強企業核心競爭力。

參考文獻:

[1]" "張波,王民,王媛.利潤質量分析法在財務報表分析中的應用:以山東礦機為例[J].財會通訊,2018(17):90-95.

[2]" "李啟發,淺談企業財務報表分析[J].財會月刊,2020(10):26-31.

[3]" "劉云瑞.上市公司償債能力和營運能力分析:以海爾集團為例[J].現代商業,2020(5):101-103.

[4]" "段超.企業財務報表分析的局限性及解決措施探討[J].中國集體經濟,2022(10):142-144.

[5]" "汪艷濤,盛童.基于企業戰略視角的財務報表分析:以海爾智家為例[J].會計之友,2022(7):87-92.

[6]" "林玲.從項目勾稽關系識別財務報表的異常[J].財會月刊,2020(5):76-81.

[責任編輯" "劉" "瑤]