證券型通證發行成功的影響因素實證分析

2024-12-31 00:00:00吳皓

中國科技投資 2024年15期

摘要:本文對證券型通證市場以及相關監管制度進行了詳細研究;在迄今為止最為全面的數據集的基礎上分析了與STO相關的成功因素;為證券型通證的設計和發行提供了理論支持和實踐建議。研究結果表明,STO市場與傳統的IPO(首次公開募股)市場表現出密切的相似性,同時也有其自身的特點。STO的成功與人力資本質量、信息質量、籌資目標金額以及市場情緒呈正相關。然而,社交媒體的存在并沒有產生有意義的效果。這些發現對把STO視為融資渠道的實體、可能投資證券型通證項目的投資者以及希望對新興市場進行更好地監管的政策制定者具有借鑒意義。團隊質量和上市文件質量是STO項目成功的重要因素,基于事實公布大額籌資目標也有助于順利籌集資金,這標志著項目的成熟,找到一個進入市場的好“窗口”也有助于項目實現其目標。

關鍵詞:證券型通證發行;資產憑證化;區塊鏈;加密貨幣;證券

DOI:10.12433/zgkjtz.20241517

一、引言

證券型通證發行(Security Token Offering,簡稱“STO”)是指證券型通證的發行。這種通證所代表的權利類似于股權的所有權和債權人的未來贖回權。此類通證的持有人有權享有區塊鏈實體的所有權、分紅權、贖回權或投票權,權利定義應根據具體情況確定,通證的發行和后續行動接受證券監管機構的監督。

在傳統金融領域中使用區塊鏈實現資產通證化將會為行業帶來重大變化。統計數據顯示,全球約有70萬億美元的股票、100萬億美元的債券和230萬億美元的房地產(包括180萬億美元的住房和32萬億美元的商業地產)可以通證化,以提高透明度、提高融資效率和降低融資成本。

本文旨在調查證券型通證市場,研究相關監管制度,分析STO的成功因素,為證券型通證的設計和發行提供理論支持和實踐建議。

二、文獻綜述

(一)區塊鏈技術和通證

區塊鏈被稱為21世紀的技術創新,它有可能重塑并徹底改變當前的許多經濟活動。“區塊鏈”一詞最早出現在1991年,一組研究人員想要創建一種工具來給數字文件加上時間戳,這樣文件就不會被回溯或更改(Haber, S.、Stornetta, W.S.,1991)。1992年,Haber、Stornetta和Bayer將默克爾樹(Merkle trees)納入設計中,可將多個文件證書收集到一個區塊中,從而提高了設計效率(Bayer D.、Haber S.、Stornetta W.S.,1993)。然后,中本聰(Satoshi Nakamoto)對這項技術進行了改編和重新發明,2008年,中本聰創建了第一個加密貨幣,即基于區塊鏈的比特幣項目。

自2008年加密貨幣推出以來,在沒有任何機構的情況下管理并維護分布式數據庫,這已經超越了其作為加密貨幣驗證機制的用途,并正在向廣泛的商業應用發展。2013年,以太坊被發明,它可以采用腳本語言進行應用程序開發。以太坊創始人Vitalik發布了一份白皮書,描述了使用圖靈完備編程語言(一種可以對任何操作進行編程的語言)作為模型的以太坊區塊鏈。

以太坊使用智能合約。智能合約是一種程序,它可讓用戶根據特定的一組預定規則相互交易,而不需要有第三方來執行這些規則。

如今,區塊鏈技術基本上結合了分布式數字賬本、去中心化的共識機制和加密安全措施,正在引發各種新形式的商業模式和市場結構,并改變中介者的角色。例如,WTO(世界貿易組織)2018年發布了一份關于區塊鏈如何徹底改變國際貿易的報告,許多國家央行正在探索如何使用區塊鏈技術來實現數字貨幣(CBDC)。

簡單來說,區塊鏈等去中心化技術能夠將一些單元存儲在互聯網中。通證是存儲在區塊鏈上的一個單元,可以是加密貨幣、獎勵計劃、房地產登記表、風險投資基金或任何其他效用和/或價值的代表。通證有助于跨市場和司法管轄區的合作,并且讓市場參與者之間以低成本進行更透明、更高效和更公平的互動。通證還可以激勵自主群體為集體目標做出個人貢獻。

本質上,通證為可在區塊鏈里定義的狀態。通證可以在區塊鏈中的不同地址之間傳輸,在傳輸過程中通證的總量不會發生變化,即轉出地址減少一個通證,轉入地址增加一個通證。當通證在區塊鏈中的不同地址之間傳輸時,其狀態更新,交易確認,這二者同步發生。

據統計,加密貨幣數據平臺Coinmarketcap上列出了5500多種加密資產,在以太坊網絡上可以找到超過270,000份以太坊通證合約(Coinmarketcap和Etherscan)。

Voshmgir(2019)總結了使用區塊鏈技術發行通證的好處:一是市場比現有金融系統更透明。這可以大大減少商品、服務和金融交易中的欺詐或腐敗;二是與使用當前系統管理資產相比,利用分布式賬本可以使資產的開發、管理和交易成本降低。這可以降低壁壘,為目前尚未通證化的產品和服務(如藝術品或房地產)創造高效的市場;三是流動性增加,價格成本降低,產品和服務的市場不再分散;四是可產生以前不具備經濟可行性的的資產類型,并可能實現全新的價值創造模式。

在基本層面上,通證可以分為兩類:實用型通證和證券型通證。實用型通證擁有使用某個產品或服務的權利。大多數實用型通證都基于以太坊區塊鏈,但也可以在EOS等其他區塊鏈平臺上構建獨特的實用型通證(EOS白皮書,2017)。

通常,當用戶投資實用型通證時,他們會獲得一些確切的好處作為回報。最常見的是訪問特定的系統或訪問某些服務。例如,文件幣(Filecoin)(Protocol Labs,2017),該公司于2017年9月通過出售通證籌資2.57億美元, 2020年第三季度推出其主網。文件幣通證允許用戶訪問其去中心化的云存儲平臺。

另一方面,證券型通證不需要具有實用型。證券型通證通常代表發行通證的公司的所有權、收入共享、利潤共享或股息權等資產權利,而不是給通證持有人帶來實用的利益。

(二)證券型通證和證券型通證發行(STO)

美國聯邦證券法對“證券”的定義很寬泛。根據美國聯邦證券法,證明這些定義中列舉的工具所有權的數字通證,如票據或其他債務證據、股份或礦權的權益,會受到美國證券交易委員會的監管。

證券型通證建立在區塊鏈上,符合《1933年證券法》中“證券”定義的工具,包括“豪威測試(Howey test)”所解釋的“投資合同”。豪威測試是美國最高法院設立的一項測試,用于確定某些交易是否符合投資合同的條件。根據《1933年證券法》和《1934年證券交易法》,這些交易被視為證券,需要遵守一定的披露和登記要求。因此,證券型通證是帶有“電子包裝”的證券,它能夠實現嶄新的且不斷發展的功能,并在公共和私人區塊鏈上進行交易。

證券型通證必須具有可進行轉移的功能;還可以詢問轉移是否成功,如果不成功,提出失敗的原由,在法律訴訟要求時強制轉移通證或收回資金;能夠將尚未上鏈、由第三方來源提供的數據插入到區塊鏈上通證的元數據中;發布關于發行和贖回的時間,要求將已簽名的數據傳遞到轉移交易中,以便在鏈上進行驗證;將元數據附加到通證持有人的子集(例如特殊股東權利或轉移限制);支持查詢和訂閱任何相關文件的更新。

NKB(2019)的一項研究將證券型通證分為六個子類型,包括權益通證、收益通證、債務通證、資產支持通證、基金通證和混合通證。

權益通證代表公司的股權所有權,或可以轉換為公司股份的權益。收益通證使通證持有者有權獲得股息或一定比例的收益。債務通證代表債務義務,通證持有人將獲得貸款價值的本息。資產支持通證構成關于現實世界資產的經濟權益,如藝術品、房地產、發電廠等。基金通證通常代表有限合伙人在基金中的權益份額。混合通證除了作為證券型通證還具有實用功能,例如,使通證持有者有權獲得服務折扣。

值得注意的是,所謂的“穩定幣(“Stablecoin)”發展迅速(Lennart Ante, etc. 2023),它介于實用型通證和證券型通證之間。Facebook的Libra項目就是穩定幣的一個例子(Libra Association,2020)。目前最大的穩定幣是USDT,由Tether發行并管理。雖然穩定幣不在本文的范圍內,但值得簡要說明。穩定幣是一種價值與外部價值掛鉤的通證,如法定貨幣、加密貨幣或算法,旨在限制價格波動。穩定幣使法定貨幣使用以加密形式成為可能,因為它繼承了區塊鏈數字資產的好處,如即時貨幣流動,它繞過整個“支付—結算—清算”循環(這些服務對傳統金融機構來說非常昂貴),使支付變得更容易,穩定幣是傳統金融世界和加密貨幣世界之間的橋梁。我們可以預期的是,穩定幣將成為未來商業和社會發展的重要基礎設施。

證券型通證發行(STO)與傳統證券發行類似,它是傳統資產所有權或經濟權益的數字體現。證券型通證持有者享有傳統證券的權益,如所有權、收益權、投票權等。

STO與以集資為主要目標的IPO(首次公開募股)基本相同。由于STO發行的通證被視為金融證券,因此需要加強監管,這意味著投資者享有更多的保護和權益,并且STO項目的透明度提高。更重要的是,這些STO通證的性質意味著,與首次代幣發行(ICO)相比,它們在法律和監管方面的處理方式非常不同,ICO大都為實用型通證籌集資金而進行的發行,在很大程度上不受監管。

(三)證券型通證監管

1.美國:受非常嚴格的監管

2017年7月25日,美國證監會(SEC)發布了對去中心化自治組織(DAO)的調查報告,確定DAO通證為豪威測試框架下的一種證券。該報告為美國證監會如何將數字通證定義為證券型通證奠定了基礎。2019年4月,美國證交會發布《數字資產“投資合同”分析框架》(FinHub,2019),為數字資產投資合同分析提供了更廣泛的適用性標準。美國證監會基本上將除比特幣和以太幣外的所有通證歸類為證券,從而對所有證券型通證進行監管。

根據《證券法》第五條,向美國人發行或出售證券必須(1)在美國證監會注冊,或(2)根據注冊豁免發行和出售。當發行人滿足某些條件時,可以豁免向美國證監會注冊。這項豁免的對象主要是中小型企業,與IPO相比,申請門檻更低,成本較低,時間更短。

豁免規定主要分為條例A+、條例D、條例S和條例CF。豁免類型的考慮因素取決于發行人、籌資限額、投資者限制、投資者驗資要求和二級市場要求。

美國在包容和接納數字資產的同時,始終保持著謹慎的監管態度。但在美國證監會前委員Paul Atkins和美國商品期貨交易委員會(CFTC)前主席James Newsome的建議下,代表區塊鏈行業的數字商業協會發表了一篇論文(The Chamber of Digital Commerce,2020),討論了關于發行或交易通證的規則、法規以及相應的考慮因素。

2024年1月,美國證監會批準了以比特幣為基礎資產的現貨ETF, 但是這并不表明美國證監會愿意批準加密資產證券的上市標準。 該項批準也沒有表明美國證監會對聯邦證券法規定的其他加密資產的看法,即絕大多數加密資產都是投資合約,因此受聯邦證券法的約束。

2.歐盟:受監管

在歐盟,歐洲金融工具市場指南MiFID II涵蓋了歐洲證券和市場管理局(ESMA)監管下的大多數證券和證券型通證。其第4.1.44條中的相關法律定義了可轉讓證券的資產類別,證券型通證即屬于這類資產類別。2019年7月21日生效的招股說明書新規要求,證券型通證必須符合招股說明書的規定。發行人必須向當地金融監管機構提交招股說明書,然后招股說明書需要得到批準。MiFID II要求證券公司對其承銷的金融資產負責。對于招股說明書中公布的數據,必須對真實性和連續性負責。歐盟法規保留了一些豁免,使證券型通證的發行更加容易。

歐洲在行業監管實踐和區塊鏈研究方面相對領先,以太坊和IOTA都是歐洲項目。但是,在STO相關監管方面仍有很大的發展空間。

3.瑞士:受監管

STO在瑞士是合法的,由金融監管機構瑞士金融市場監管局(FINMA)監管。相關法律法規與股票、債券等傳統證券相同。FINMA于2018年2月16日發布了ICO和STO的監管框架。STO發行人將其項目提交給FINMA,FINMA審查每個STO項目以確認項目類型。此外,STO還受到KYC法律和瑞士銀行監管的約束。瑞士的數字通證分為支付型通證、實用型通證和資產型通證。

4.新加坡:受監管

新加坡并沒有發布專門針對STO的監管政策。STO的監管依據是新加坡金融管理局(MAS)于2017年11月14日首次發布的《數字通證發行指南》。之后該指南進行了多次更新,最新版本于2020年5月26日發布。

MAS在指南中明確表示,如果發行的通證具有證券性質,則可以視為股票或籌資活動,并將根據《證券和期貨法》(SFA)接受MAS的監管。通證發行前,必須提前向MAS備案,在發行過程中必須提交公開招股說明書。但公開招股書可作如下豁免:小額發行,12個月內募集金額不超過500萬新元;12個月內不超過50人的私募;僅限機構投資者或合格投資者。

當滿足上述豁免條款時,公司可以在不提交公開招股說明書和無需備案的情況下進行STO,這為需要快速發展業務的優質中小企業提供了機會。Greene和Chuen(2019)認為,新加坡已成為具有良好監管環境的證券型通證中心。此外,在新加坡STO之后,它可以在滿足當地證券規則的情況下出售給其他國家。新加坡正在逐步建立STO進程并改善基礎設施,這將成為未來STO的重要全球力量。

(四)定義STO的成功因素

有許多關于首次代幣發行(ICO)的學術研究,這些研究早于STO,并經歷了起伏。Amsden和Schweizer(2018)認為,除了籌集的資金量外,衡量ICO成功與否的最有力指標之一,是代幣是否隨后在交易所上市,他們為項目不確定性、項目質量和投資者機會組合如何相互關聯建立了理論框架。Ante、Sandner和Fiedler(2018)探討了ICO成功的決定因素,項目成功被定義為項目可以籌集的資金量,并發現籌資成功的決定因子包括人力資本特征、商業模式質量、項目的詳細說明和社交媒體活動。Burns和Moro(2018)研究了2017年6月至2017年11月期間146個ICO成功背后的因素,包括ICO特征、團隊素質、市場情緒、首日回報率和ICO籌集總額。

一些早期的論文無意中包含了ICO數據集中的一些STO。例如,Adhami(2018)分析了大量ICO,發現如果在組織通證預售時代碼源可公開,以及當通證允許參與者獲得特定服務(或分享利潤)時,成功的概率更高。

雖然已經有許多關于ICO的學術研究,但迄今為止很少對證券型通證項目進行具體的實證評估。Myalo(2019)對ICO和STO進行了比較分析,分析了三種新的ICO模型,但沒有特別關注STO。

Ante和Fiedler(2019)分析了151次STO的數據集,并確定了人力資本和社交媒體這兩種“簡單”信號,而且這兩種信號對籌資成功產生了積極影響。然而,由于當時STO市場剛剛出現,該研究的數據質量和可用性有限。

三、數據和方法

(一)假設

雖然在傳統和加密資本市場上有許多衡量成功的標準,但大多數研究都將籌資總額確定為衡量成功的主要標準。在STO情況下尤其如此,因為此時并沒有交易證券型通證的二級市場,即使有交易,也是零星的,很難獲得可靠的交易數據。因此,我們將STO的成功定義為籌資總額。

為了確定STO成功的成功因素,進行了一系列測試,以檢查投資者可獲得的信息集合如何與STO過程中籌集的資金相關。

測試圍繞著一些投資者容易獲得的關于公司基本面的簡單因素展開,包括管理團隊成員和顧問的數量、白皮書等發行文件的長度和白皮書中的參考文獻數量。除了這些簡單的因素外,還制定了一些更復雜的因子,包括關于發行文件質量和資產權益的專家意見。

管理團隊成員的數量和團隊成員在領英(Linkedin)上的粉絲數量是衡量人力資本的簡單指標。高質量的STO團隊的人力資本可能顯示STO的潛在成功,就像在任何業務中一樣。總體而言,團隊的人力資本將與STO期間籌集的資金量呈正相關。因此,提出假設一:籌集的資金量與團隊質量呈正相關。

白皮書等發行文件的長度和參考文獻數量是衡量信息質量的一個簡單指標。發行文件的質量,包括清楚地解釋正在部署的技術、商業模式、資產權利、監管要求、KYC/AML要求和通證經濟模式,將對項目能夠籌集的資金量產生積極影響。除了簡單測量發行文件的長度外,還采用專家意見對數據集中發行文件的相對質量進行評分,以進一步分析信息質量的影響。因此,提出假設二:籌集的資金量與信息質量之間存在正相關關系。

社交媒體的粉絲數量是衡量社交媒體活動的一個簡單指標。社交媒體可以作為宣布STO及相關信息的渠道;此外,還可能引發其他人積極支持項目,在社交媒體上擁有粉絲越多,STO項目籌集的資金會越多。因此,提出假設三:籌集的資金量與社交媒體的存在呈正相關。

STO的硬上限是指STO項目籌集的最大資本量,在達到硬上限后,該項目將停止接受額外資金。這是一個簡單的衡量項目成熟度的因子。由于STO交易由證券監管機構監管,硬上限更符合交易的真實意圖。硬上限將與STO期間籌集的資金量呈正相關,這是合理的。因此,提出假設四:籌集的資金量與籌集之初公布的目標量呈正相關。

與IPO市場一樣,市場情緒對STO集資成功起著重要作用。使用以太坊(ETH)價格和相對強弱指數(RSI)來衡量市場情緒。之所以選擇ETH價格,是因為大多數STO項目都使用以太坊。我們認為,用ETH價格和ETH RSI衡量的市場情緒將與STO期間籌集的資金量呈正相關。因此,提出假設五:籌集的資金量與加密貨幣市場情緒之間存在正相關關系。

(二)數據來源

從Blockstate的一項研究中獲得了123筆STO交易的初始數據庫(Blockstate,2019)。其他案例來自互聯網,包括stoscope.com、stomarket.com、storating.com、stowise.com、stoanalytics.com、sto-list.net、stoinvestor.io、icobench.com、stodocket.com、storanking.com等。使用多個數據來源能夠驗證STO特征的準確性,并將每個網站涵蓋的STO組合起來,以最大限度地增加收集的數據集。盡可能地收集項目詳細信息,如注冊國、行業、美元硬上限和軟上限、美元籌集金額、STO資金籌集的開始和結束日期、STO使用的區塊鏈基礎設施、通證協議、資產權利、KYC/AML要求、監管制度、團隊成員、合作伙伴和社交媒體。STO數據來源遠不完整,這是各STO網站上常見的缺陷,經過努力一共找到了342筆STO案例信息。

從各種來源下載了所有可用的白皮書和其他形式的發行文件,并瀏覽了所有項目的官方網站。盡可能地利用發行文件和每個項目的官方網站對來自第三方網站的信息進行核實。到目前為止,還沒有發現有一個數據庫列出所有STO的信息,所以我們手動輸入了所有數據。如果一筆交易被認為與實用型通證無關,它將被排除在最終的數據庫之外,最終約有65筆案例被排除在外。

對于剩余的STO案例,通過在第三方網站以及對官方網站進行研究收集到的數據發送給項目公司,以驗證數據的準確性。如果有關于籌集金額的信息,或者找到關于軟上限的信息,并且從其當前活動和/或交易所上市情況來看,該STO被視為成功的,使用軟上限來代表籌集金額。如果找不到任何關于籌集金額或軟上限的信息,并且該項目無當前活動、無任何交易所上市,認為該案例失敗,該項目的籌集金額歸零。整理了在2017年4月至2020年3月期間STO的277個項目的數據庫。

以太坊價格數據從etherscan.io下載,手動檢查了STO通證是否在coinmarketcap.com上上市,該網站被認為是加密貨幣和通證交易信息的最佳和最全面的數據來源。

(三)變量描述

為了找出STO的成功因素,進行了以下回歸分析:

STO成功i=αi+βi人力資本+γi·信息質量i+ξi·社交媒體i+ηi·硬上限i+Pi·市場情緒i+εi " " " " "(1)

因變量。作為STO成功的衡量標準,籌集的資金量為因變量。根據現有研究,使用自然對數來降低變量的偏度。歐元等其他貨幣根據上調時的匯率折算為美元。如果該項目以加密貨幣的形式集資,則使用相當于美元的金額。如果在任何網站和其他重要信息中都找不到籌集的資金量,并且無官方網站和社交媒體活動,該項目被視為不成功,就將為該項目的變量賦值為零。

STO成功 =ln(籌集的資金量)i" " " " " " " " " " " " " " " " " " " " " " (2)

自變量。人力資本變量包括每個項目的團隊成員數量和Linkedin上的粉絲數量。

由于發行文件是STO發行人披露信息的主要來源,因此信息質量變量關注發行文件的質量,包括每個項目的發行文件頁數以及是否存在發行文件。此外,一組專家在瀏覽了數據集中的所有發行文件后,給出了2到5分的質量分數,以表明信息質量。

社交媒體變量包括每個項目在社交媒體上的粉絲數量。

硬上限變量是指STO項目打算籌集的最大資本額,使用自然對數來減少變量的偏度。這些信息通常可從白皮書和第三方STO網站獲得。

硬上限i=ln(最大籌資額)i " " " " "(3)

作為衡量市場情緒變量的指標,ETH價格和ETH相對強弱指數(ETH RSI)是顯示市場冷熱的市場指標。我們下載了歷史ETH價格作為市場情緒的代表,幾乎所有STO項目都使用ETH。

第一市場情緒i=ln(ETH價格)i " " " " "(4)

對于RSI指標,RSI為70表示市場超買,而RSI為30表示市場超賣。14天RSI的使用和定義如下:

第二市場情緒i= RSIt= 100–100/(1+RSt) " " " (5)

式中RSt=AvgUt/AvgDt

AvgUt=最后N個價格條中所有上移平均值

AvgDt=最后N個價格條中所有下移的平均值

N=RSI的時間

對于移動平均值,使用與指數移動平均值具有相同邏輯的Wilder平滑方法,只是平滑因子不同。對于RSI14,平均上移和平均下移的公式為:

AvgUt=1/14*Ut+13/14*AvgUt-1

AvgDt=1/14*Dt+13/14*AvgDt-1

控制變量。將每個項目分配給七個行業虛擬變量中的一個:金融和銀行(金融服務、基金管理和銀行項目)、房地產(房地產項目)、媒體和娛樂(媒體、藝術、娛樂和賭博項目)、醫療保健(醫療保健項目)、技術(軟件、金融技術和區塊鏈項目)、能源(能源和商品項目)和服務(其他服務項目)。由于樣本量問題,以及能源和服務項目較少的事實,在分析中省略了能源和服務這兩個行業組。

將每個項目分配給三個國家的虛擬變量之一:美國、瑞士和新加坡。一方面,美國在監管STO方面采取了非常嚴格的方法,另一方面,瑞士和新加坡是數字通證監管較為完善的地區。

四、實證結果

(一)述統計

根據STO的開始日期將各項目按季度進行劃分,對STO籌資趨勢進行了分析(見圖1)。數據表明,2017年第二季度之前幾乎沒有任何STO項目,而此時ICO仍然廣受歡迎。2018年和2019年,STO發展勢頭強勁,但自2019年第三季度以來呈下降趨勢。STO次數和籌資金額均表現出這種趨勢。然而,在數據收集期間,STO項目的籌資金額超過26億美元。數據集中最大項目的籌資金額為3億美元,其中63個項目未能籌集到任何資金。

就部門而言,數據集中的大多數項目屬于金融和銀行部門(32.9%),其次是科技(25.3%)、房地產(17.0%)、媒體和娛樂(10.8%)、能源(5.8%)、醫療保健(4.3%)和服務(4.0%)部門。決定按行業分類是為了盡可地能接近項目的基本性質,但由于許多項目可能被歸類為多個行業,因此存在爭議。例如,一些使用區塊鏈技術的金融服務提供商可以被歸類金融和銀行部門或技術部門。

就地區而言,數據集中的大多數項目屬于歐洲(44.0%),其次是北美(41.9%),亞洲遠遠排在第三位(8.3%),非洲(2.2%)、大洋洲(2.2%)和南美洲(1.4%)只有少量交易。

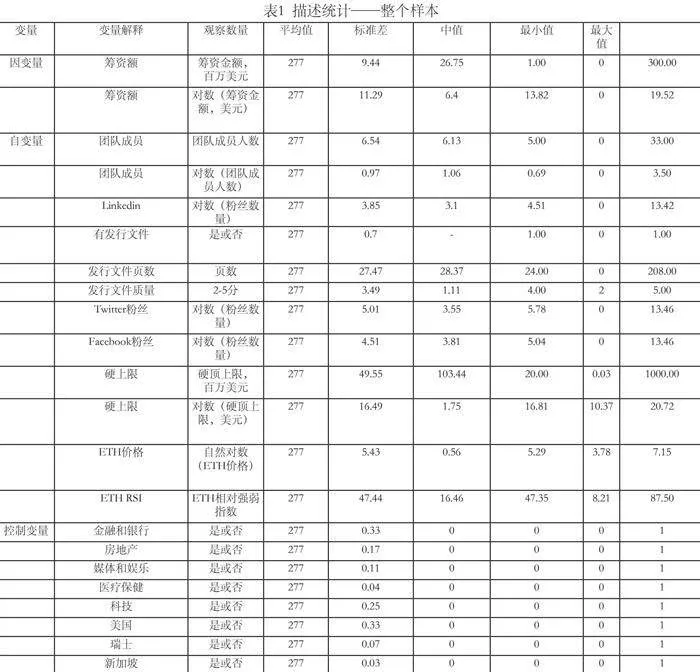

表1概述了277次STO的描述性統計數據。平均籌資額為944萬美元,中位數為100萬美元,最低為0美元,最高為3億美元。最大的項目團隊有33名成員,而所有項目的平均人數為6.54人。發行文件的平均頁數為27頁,最多有208頁。我們獲得了70%的項目的白皮書或其他發行文件。硬上限的平均金額為4955萬美元,最低為0美元,最高為10億美元。

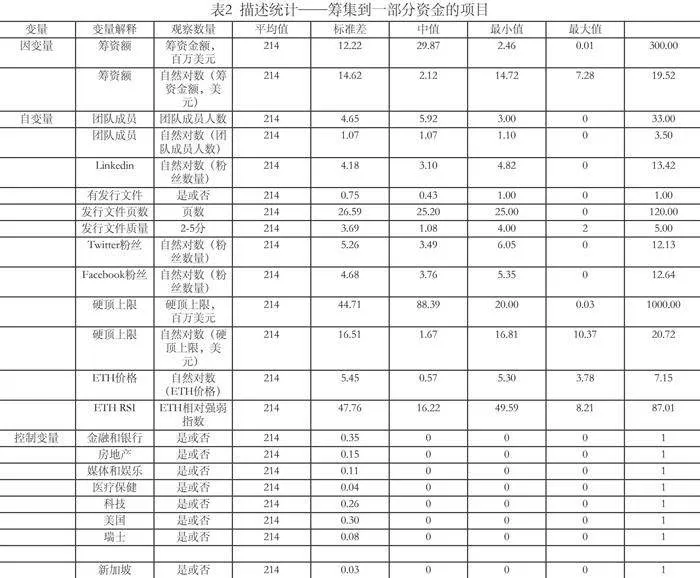

在277次STO中,有63次交易沒有籌集到任何資金。分別分析了214次成功籌集到部分資金的STO。表2概述了214次STO的描述性統計數據。平均籌資額為1222萬美元,中位數金額為246萬美元,最低為1萬美元,最高為3億美元。最大的項目團隊有33名成員,而所有項目的平均團隊成員人數為4.65人。發行文件的平均頁數為27頁,而最多為120頁。獲得了75%的項目的白皮書或其他發行文件。硬頂上限的平均金額為4471萬美元,最低為3萬美元,最高為10億美元。

(二)多變量結果

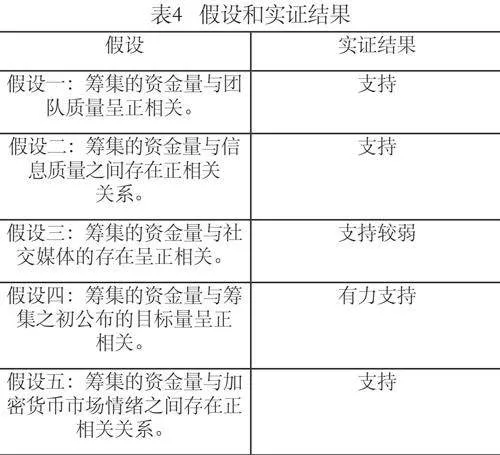

表3列出了多變量結果,通過普通最小二乘(OLS)回歸方法估計得出這些結果。考慮了四個模型:在模型1中,包括所有277次STO,而在模型2~4中,只包括籌集到資本的STO,進一步分析三個地理位置(模型3)和五個行業群體(模型4)的影響。對于模型1,調整后的R2值為0.184,表明擬合度較差。模型2中調整后的R2值為0.309,有很大的改進。當模型3中包括美國、瑞士和新加坡三個地理變量時,調整后的R2值進一步提高到0.314。當包括金融和銀行、房地產、媒體和娛樂、醫療保健和技術五個行業組時,模型4的擬合度較低,調整后的R2值為0.307。

在模型1中,具有顯著解釋力的變量包括發行文件頁數、發行文件質量分數和團隊在Linkedin上的粉絲數量。在模型2中,具有顯著解釋力的變量包括硬上限、有發行文件、發行文件質量分數和ETH價格。當模型3中包含三個司法管轄區的控制變量時,具有顯著解釋力的變量包括硬上限、有發行文件、發行文件質量分數和ETH價格。當模型4中包括五個行業組的控制變量時,具有顯著解釋力的變量包括硬上限、有發行文件和發行文件質量分數。

在所有四個模型中,確定了硬上限的積極影響,當樣本僅包括籌集到資本的STO時,這一影響是顯著的,系數范圍從0.582(plt;0.01)到0.605(plt;0.01)。我們還發現了對發行文件質量的積極影響,在所有模型中都是顯著的,范圍從0.340(plt;0.05)到2.292(plt;0.01)。ETH價格具有積極影響,系數在0.366至0.585之間,在模型2和模型3中,當p<0.10時,這一影響顯著。

“團隊成員”和“團隊在Linkedin上的粉絲數量”這兩個變量在所有四個模型中都有積極的影響,但只有在模型1中,當p<0.05時,“團隊在Linkedin上的粉絲數量”才表現出一定程度的顯著影響。“Twitter粉絲數量”和“Facebook粉絲數量”這兩個社交媒體變量沒有顯著影響,系數符號不同,有正有負。

為了測試市場情緒指標中的模型穩定性,在模型2中,用ETH年化30天波動率來代替ETH RSI,所有其他變量保持不變,結果幾乎相同,表明模型在這方面具有穩健性。

當在模型3中添加特定管轄區的控制變量時,該模型產生最佳擬合,“瑞士”這一變量具有積極影響,且在plt;0.05時影響顯著。另外兩個管轄區特定控制變量“美國”和“新加坡”也顯示出積極影響,但并不顯著。

在添加了行業特定控制變量的模型4中,“金融和銀行”以及“房地產”這兩個變量具有積極影響,系數分別為0.178和0.188,但并不顯著。此外,就調整后的R2值而言,總體擬合略有下降。

五、討論

(一)假設分析

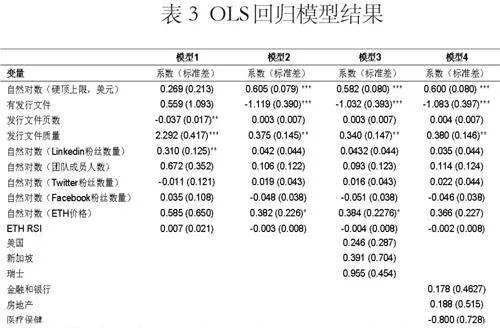

假設一有一定的支持,即假設籌集的資金數量與團隊質量之間存在正相關關系。團隊質量是通過變量“團隊成員”和“團隊在Linkedin上的粉絲數量”來衡量的,這兩個變量在所有四個模型中都有積極的影響。然而,這種關系并不像模型1中只有在p<0.05時“團隊在Linkedin上的粉絲數量”這一變量顯示出一些顯著性那樣強烈。使用“團隊成員”和“團隊在Linkedin上的粉絲數量”這兩個變量作為團隊質量的衡量標準顯然是一種簡化方法,除非親自采訪團隊成員,否則沒有其他好的方法來判斷團隊質量。這一結果與之前對STO的研究(Ante和Fiedler,2019)有些一致,但不如風險投資(Florin、Lubatkin和Schulze,2003)、眾籌(Ahlers、Cumming、Günther和Schweizer,2015)和ICO(Fisch,2019)的文獻那么有說服力。一種解釋是,許多STO都屬于資產支持型,比如房地產交易,所以只要資產本身是可靠的,管理團隊就可以在這類STO項目中發揮不那么重要的作用。

假設二有支持,即假設籌集的資金數量與信息質量之間存在正相關關系。使用三種信息質量指標:有發行文件、發行文件也是和發行文件質量分數。前兩種是信息質量的簡單衡量標準,也是以前關于ICO的文獻中廣泛使用的衡量標準(Ante和Fiedler,2018;Fisch,2019)。第三個是一個復雜的衡量指標,一組專家仔細查看了我們能找到的每份發行文件,并根據信息質量分配A、B、C和D。然后將分數轉換為介于2和5之間的數字。在模型中,“有發行文件”和“發行文件頁數”這兩個變量都具有混合效應,而“發行文件質量”分數在所有四個模型中都具有積極影響,當plt;0.05時,在所有模型中具有很強的顯著性。這些發現與ICO的研究不一致,但與STO的研究一致。我們認為,這一發現展示了ICO和STO之間的根本區別:許多ICO都是炒作的商業概念,但STO通常有堅實的商業基礎,尤其是那些最終籌集到資金的STO。投資者將越過“發行文件頁數”等簡單的衡量指標,尋求高質量的信息披露,而這只能由一組專家來確定。

假設三的支持較弱,假設籌集的資金數量與社交媒體存在之間存在正相關關系。Twitter和Facebook在所有四種模式中都有著混合而小的影響。這一發現似乎與之前對STO的研究不一致,該研究表明,社交媒體網絡規模可以作為STO項目質量的一種簡單指標,因此,項目在尋求吸引資金時可能會將資源投入到社交媒體上,但與其他對ICO的研究一致,在這些研究中,沒有發現對社交媒體存在與籌集到的資金之間存在積極關系有強力的支持。有人會說,由于STO通常有堅實的商業基礎,特別是對于最終籌集到資金的STO來說,沒有必要在社交網絡上推廣。由于我們的數據集更新更全面,因此與之前關于社交媒體影響的STO研究相比,本項研究可以更加了解STO動態。

假設四有強勁的支持,即假設籌集的資金數量與硬上限之間存在正相關關系。它在四個模型中都有積極的影響,在模型2、3和4中,當p<0.01時,這種影響非常顯著。我們認為,STO硬上限是衡量項目意義和成熟度的簡單指標。由于STO交易由金融監管機構監管,因此這些硬上限金額更現實,也更符合項目的實際意圖,不像ICO硬上限那樣過高。

假設五有一定的支持,即假設以ETH價格和ETH RSI衡量的籌集資金量與市場情緒之間存在正相關關系。ETH價格在所有四個模型中都有積極影響,在模型2和3中,當plt;0.10時,這種影響非常明顯。然而,ETH RSI在所有四種模型中都具有混合且微弱的影響,ETH價格可能是這二者中更直接、更好的指標。

在模型3和模型4中,我們分別添加了管轄權和行業部門控制變量。“瑞士”是在模型3中發現STO具有顯著正效應的唯一管轄權變量,plt;0.05。有證據表明,金融和銀行以及房地產這兩個行業對STO融資有積極影響,行業的交易更成熟,更吸引投資者的興趣。

表4總結了我們的假設和實證結果。

(二)對STO市場的影響

STO市場非常年輕,只有幾年的歷史。這一領域的研究雖然有限,但仍在不斷發展。這項研究使用了較大的STO數據庫,增加了對加密資產、ICO和STO的研究文獻。研究擴展了之前關于STO的研究,并證實了之前的一些發現。例如,如發行文件的長度等“簡單”信號可能會產生一些積極影響,但真正具有顯著積極影響的是發行文件的質量。這意味著高質量的項目通常會產生高質量的文件,進而使籌資成功。這與之前對ICO的研究一致,在ICO中,“簡單”信號(如發行文件的長度)幾乎沒有積極影響。

市場時機對STO項目的成功起著重要作用,主要是通過ETH的價格,即ETH價格更高將有助于STO資金的籌集。與IPO類似,當市場指數較高時,公司將在一個良好的“窗口”上市,當ETH價格較高時,STO將有更好的機會籌集資金。這一發現與之前對STO的研究一致。

本研究也有一些新發現。研究結果表明,團隊質量是以團隊成員數量和團隊在Linkedin上的粉絲數量來衡量的,它對STO的成功只有微弱的積極影響。這與之前的研究形成了鮮明對比,即通過項目網站來宣傳團隊規模,為潛在投資者提供質量信號。人力資本的質量應該對包括STO在內的任何商業企業產生積極影響。然而,可能需要有一個更好的衡量人力資本質量的標準,“團隊成員數量”和“團隊在Linkedin上的粉絲數量”這兩個標準可能過于簡單化。

另一項新發現是,與之前對STO的研究相比,社交媒體關注等“簡單”信號對STO成功的貢獻很小。STO通常有堅實的商業基礎,例如房地產項目等有資產支持,因此沒有必要在社交媒體渠道中提高STO的知名度。

最后,本項研究發現,籌集的資金數額與交易開始時宣布的目標數額之間存在正相關關系。早期的STO研究并沒有分析這種關系,我們的研究為STO的成功動力提供了新的視角。

雖然增加行業部門并沒有使整體結果改善,表明STO的成功基本上不是由STO項目所屬行業驅動的,但瑞士、美國和新加坡的管轄權對STO的成敗有積極影響。瑞士的影響尤其積極,瑞士的政策制定者在加密資產方面持開放態度,因此吸引了高質量的STO項目。在某種程度上,新加坡也是如此。如果政策制定者想讓管轄權對STO有吸引力,可以向瑞士和新加坡學習。

總的來說,投資者在STO中的行為似乎與風險投資和IPO市場中的行為相似。這表明STO可以被納入企業融資的研究中。認為IPO可能在未來被STO取代的想法并不魯莽,因為了解STO的成功因素是布局未來資本市場的一個重要構建要素。

(三)局限和未來研究

無論我們研究的優勢如何,但STO市場仍存在許多局限性。許多STO項目向公眾提供的信息有限,雖然我們試圖聯系數據集中的每個項目,但回復率并不令人滿意。例如,就發行文件而言,只能收集數據庫中277筆STO交易中的約70%,以及最終籌集到資金的214筆STO交易中的約75%。由于STO市場變化活躍,STO項目網站可能與項目開始時的網站不同,這使得團隊成員等變量成為事后而非事前的變量。此外,許多STO交易并沒有宣布籌集的資金數額,因此必須從許多不同的來源推斷,以獲得最佳估值。應該有更好的衡量人力資本質量的標準,團隊成員數量和團隊在Linkedin上的粉絲數量這兩個指標可能過于簡單化。

我們想要研究交易屬性的許多其他方面,例如證券通證類型對STO成功的影響:代表公司股權所有權或可以轉換為公司股份的權益通證;使通證持有人有權獲得股息或收入百分比的收益通證;類似于債務義務,通證持有人可獲得貸款本息償還的的債務通證;構成現實世界資產(如藝術品、房地產、發電廠等)的經濟權利的資產支持通證;除了作為證券型通證外,還可以具有實用功能,例如使通證持有者有權獲得服務折扣的混合通證;以及通常代表有限合伙人在基金中的權益份額的基金通證。但無法找到足夠的證券通證類型數據,這將是未來研究的一個重點領域。

要研究的另一個領域是不同監管制度對STO成功的影響,如美國Reg A+和Reg D、歐盟MiFID II、瑞士FINMA、新加坡MAS等。STO市場在很大程度上受到監管環境的推動,要求更加清晰和完善。我們試圖根據各國在司法管轄區發布法規的日期來確定法規的影響。然而,美國、瑞士和新加坡的幾乎所有STO案例都發生在各自的監管條例發布之后,因此無法量化這三個司法管轄區的監管影響。對于歐盟的STO案例,39%的STO發生在2019年7月21日新招股說明書法規生效后,通過使用所有歐盟STO的監管虛擬變量來測試影響,但初步結果并未顯示出有意義的影響。

六、結論

本文對證券型通證市場及其相關監管制度進行了詳細研究;根據全面的數據庫分析了與STO相關的成功因素;為證券型通證的設計和發行提供了理論支持和實踐建議。研究結果表明,STO市場與傳統的IPO市場表現出密切的相似性,同時也有其自身的動態。STO的成功與人力資本質量、信息質量、籌資目標金額以及市場情緒呈正相關。然而,社交媒體的存在并沒有產生有意義的效果。

這些發現對把STO視為融資渠道的實體、可能投資證券型通證項目的投資者以及希望對新興市場進行更好地監管的政策制定者具有借鑒意義。團隊質量和上市文件質量是STO項目成功的重要因素。僅僅出現在社交媒體上并不能保證成功。基于事實公布大量籌資目標也有助于順利籌集資金,這標志著項目的成熟。找到一個進入市場的好“窗口”也有助于項目實現其目標。

STO市場仍然非常年輕,正在不斷的發展,但在傳統金融領域中使用區塊鏈實現資產通證化將會為行業帶來重大變化。了解STO的成功因素無疑將有助于監管機構在未來制定健全的法規,在保護投資者的同時,讓企業繼續使用這種新穎的籌資渠道。

參考文獻:

[1]Adhami, S., Giudici, G., amp; Martinazzi, S. (2018). Why do businesses go crypto? An empirical analysis of Initial Coin Offerings. Journal of Economics and Business, 100, 64-75.

[2]Ahlers, Gerrit K. C., Douglas Cumming, Christina Günther, and Denis Schweizer (2015).

[3]Signaling in equity crowdfunding. Entrepreneurship Theory and Practice 39:955–80.

[4]Amsden, Ryan and Schweizer, Denis (2018), Are Blockchain Crowdsales the New 'Gold Rush'? Success Determinants of Initial Coin Offerings. Working Paper, Available at SSRN: https://ssrn.com/abstract=3163849.

[5]Ante, Lennart and Fiedler, Ingo (2019), Cheap Signals in Security Token Offerings (STOs). BRL Working Paper Series No. 1. Available at SSRN: https://ssrn.com/abstract=3356303.

[6]Ante, L., Sandner, P., Fiedler, I. (2018), Blockchain-Based ICOs: Pure Hype or the Dawn of a New Era of Startup Financing? Journal of Risk Financial Management, 11, 80.

[7]Bayer D., Haber S., Stornetta W.S. (1993), Improving the Efficiency and Reliability of Digital Time- Stamping. In: Capocelli R., De Santis A., Vaccaro U. (eds) Sequences II. Springer, New York, NY.

[8]Burns, Lauren and Moro, Andrea (2018), What Makes an ICO Successful? An Investigation of the Role of ICO Characteristics, Team Quality and Market Sentiment. Working Paper, Available at SSRN: https://ssrn.com/abstract=3256512.

[9]FinHub (2019), Framework for “Investment Contract” Analysis of Digital Asset by SEC Strategic Hub for Innovation and Financial Technology (accessed on June 18, 2020).

[10]Fisch, Christian. 2019. Initial coin offerings (ICOs) to finance new ventures. Journal of Business Venturing 34: 1–22.

[11]Florin, Juan, Michael Lubatkin, and William Schulze (2003). A social capital model of high- growth ventures. Academy of Management Journal 46: 374–84.

[12]Ganne, Emmanuelle (2018). Can Blockchain revolutionize international trade? World Trade Organization.

[13]Global STO Study (2019) Blockstate research https://blockstate.com/global-sto-study- en/(accessed on June 18, 2020).

[14]Greene, R., Chuen, D. (2019), Singapore’s Open Digital Token Offering Embrace: Context amp; Consequences. J. Br. Blockchain Assoc. 2, 1–11. https://doi.org/10.31585/jbba-2-2-(3)

[15]Haber, S., Stornetta, W.S. (1991), How to time-stamp a digital document. J. Cryptology 3, 99–111. https://doi.org/10.1007/BF00196791.

[16]Kops, Max (2019), Assets on Blockchain: Security Token Offerings and the Tokenization of Securities, ISBN-13:978-9949012442.

[17]Lennart Ante, Ingo Fiedler, Jan Marius Willruth and Fred Steinmetz A Systematic Literature Review of Empirical Research on Stablecoins FinTech 2023, 2(1), 34-47; https://doi.org/10.3390/fintech2010003.

[18]Myalo A.S. (2019), Comparative analysis of ICO, DAOICO, IEO and STO. Case study. Finance: Theory and Practice. 23(6):6-25. DOI: 10.26794/2587-5671-2019-23-6-6-25.

[19]Nakamoto, Satoshi (2008). Bitcoin: A Peer-to-Peer Electronic Cash System. Available online: https://bitcoin.org/en/bitcoin-paper (accessed on June 18, 2020).

[20]NKB Group (2019). Digital Securities Monitor.

[21]Protocol Labs (2017), Filecoin Primer (accessed on June 18, 2020)Voshmgir, Shermin (2019), Token Economy: How Blockchains and Smart Contracts Revolutionize the Economy, ISBN-13: 978-3982103822.

[22]The Chamber of Digital Commerce (2020), Understanding Digital Tokens: Market Overviews and Guidelines for Policymakers and Practitioners (accessed on June 18, 2020) The Libra Association (2020), Libra whitepaper (accessed on June 18, 2020).

[23]The DAO Report (2017), Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO (Exchange Act Rel. No. 81207) .