高管環(huán)保背景對企業(yè)綠色創(chuàng)新的影響研究

2024-12-31 00:00:00黎春趙亦心衡玥曉

中國科技投資 2024年15期

關鍵詞:企業(yè)

摘要:本文通過高管簡歷庫獲取高管的環(huán)保背景信息,同時運用Python軟件提取上市公司年報中高管排名數(shù)據,并借助最新的權力測度方法,基于2011~2022年中國滬深A股上市企業(yè)數(shù)據,實證檢驗高管環(huán)保背景對企業(yè)綠色創(chuàng)新及其綠色創(chuàng)新數(shù)量與綠色創(chuàng)新質量的影響,同時考察了高管權力在二者的影響機制中發(fā)揮的調節(jié)作用。研究發(fā)現(xiàn):高管環(huán)保背景顯著促進企業(yè)綠色創(chuàng)新、綠色實質性創(chuàng)新和綠色策略性創(chuàng)新,且隨著環(huán)保背景高管權力的上升,這三類綠色創(chuàng)新水平也隨著上升;環(huán)保背景高管對企業(yè)綠色創(chuàng)新的影響在不同行業(yè)性質、不同產業(yè)性質之間存在差異,且不同類型的環(huán)保背景高管對企業(yè)綠色創(chuàng)新的促進作用也存在差異。

關鍵詞:環(huán)保背景;企業(yè);綠色創(chuàng)新;高管

DOI:10.12433/zgkjtz.20241531

一、引言

在全球氣候變暖、環(huán)境問題日益凸顯的大背景下,推進綠色低碳技術的創(chuàng)新發(fā)展,企業(yè)加快綠色創(chuàng)新已經成為全球企業(yè)發(fā)展過程中的剛性需求。在綠色創(chuàng)新的界定方面,國內外學者對綠色創(chuàng)新的內涵界定未形成統(tǒng)一標準,但已普遍達成共識,即綠色創(chuàng)新是一種旨在經濟效益和環(huán)境保護約束下的雙重目標創(chuàng)新,旨在通過改進產品、工藝和研發(fā),減少和避免經營活動對環(huán)境的影響在減少對環(huán)境影響的企業(yè)創(chuàng)新行為。現(xiàn)有文獻對于企業(yè)綠色創(chuàng)新影響因素的研究主要集中于宏觀政府層面,如環(huán)境規(guī)制、政府扶持,微觀企業(yè)層面,如企業(yè)內部控制,以及企業(yè)管理者層面,如管理者經歷、管理者人口統(tǒng)計學特征、管理者非理性因素,沿襲和遵循由宏觀到微觀、由外到內、由理性到非理性的研究脈絡。對企業(yè)綠色創(chuàng)新影響因素的考察,主要是外部政策制度因素的文獻較多,而有關管理層層面的研究成果較少,且大部分文獻是將視角聚焦于CEO等的個人特征,將其作為管理層的代理變量,如綠色背景CEO、學術背景CEO,或是將整個管理層,如管理層綠色認知作為研究對象,來探究管理層對企業(yè)綠色創(chuàng)新的可能影響,并未關注高管團隊結構上的差異對公司決策的影響。

因此,本文基于現(xiàn)有的研究,將從高管環(huán)保背景的角度出發(fā),探究環(huán)保背景高管對企業(yè)綠色創(chuàng)新的影響,并基于高管權力這一重要視角,在已有文獻的基礎上,借鑒張棟等(2021)對研發(fā)背景高管權力的測度方法,對環(huán)保背景高管在管理層的相對權力進行測度,以研究權力在高管環(huán)保背景與企業(yè)綠色創(chuàng)新的影響機制中的調節(jié)作用。同時基于環(huán)保背景高管類型、不同行業(yè)性質、不同產權性質對高管環(huán)保背景與企業(yè)綠色創(chuàng)新的關系進行了異質性分析。本文的可能創(chuàng)新點有:一是拓展了高管權力作用的研究范圍,為公司治理研究提供了新策略和新視角。二是貼合實際測度高管相關權力。

二、理論分析與假設提出

綠色創(chuàng)新是以節(jié)約資源和減輕生態(tài)環(huán)境污染為側重點的技術或非技術創(chuàng)新的總稱。隨著我國經濟發(fā)展,綠色創(chuàng)新已經不僅僅是企業(yè)發(fā)展的問題,更成為企業(yè)生存的關鍵議題。因此,企業(yè)開展相應的可持續(xù)綠色創(chuàng)新活動成為推動其綠色轉型的重要路徑。環(huán)保背景高管則是指企業(yè)管理層、董事會、監(jiān)事會中擁有環(huán)保相關專業(yè)背景或環(huán)保相關經歷的人員。高管作為企業(yè)決策的制定者,企業(yè)的有關行為在某種程度上是高管團隊反應的結果。

現(xiàn)有文獻已經實證研究了高管不同背景特征對企業(yè)經營決策的影響。研究發(fā)現(xiàn),高管的貧困經歷、海外經歷、學術經歷、發(fā)明家經歷等均能夠對企業(yè)的經營管理產生顯著影響。基于上述研究,本文認為高管對于環(huán)境變化作出的反應同樣受自身對環(huán)境問題認識的影響,同時,高管的環(huán)保背景會內化至企業(yè)的戰(zhàn)略決策中,擁有環(huán)保背景的高管引導企業(yè)作出環(huán)保友好的決策。基于以上分析,本文提出以下假設:

H1:高管環(huán)保背景會顯著提升企業(yè)綠色創(chuàng)新水平。

并且,為探究高管環(huán)保背景對企業(yè)綠色創(chuàng)新是否有增量提質的作用,借鑒黎文婧和鄭曼妮(2016)的做法,本文將企業(yè)綠色創(chuàng)新分為綠色實質性創(chuàng)新和綠色策略性創(chuàng)新,并提出以下假設:

H1a:高管環(huán)保背景會顯著提升企業(yè)綠色實質性創(chuàng)新;H1b:高管環(huán)保背景會顯著提升企業(yè)綠色策略性創(chuàng)新。

由于企業(yè)綠色創(chuàng)新活動具有高投入和高風險的特征,而投資決策是在面臨一定資源約束條件下尋求最大收益的過程,因此管理層在面臨綠色創(chuàng)新活動決策時,高管之間的意見分歧也更大,具有環(huán)保背景的高管如果在團隊中排名靠后,權力較低,則影響其他高管甚至主導其他高管服從自己意志的能力也較差;同時,低權力導致的話語權不足可能會挫傷環(huán)保背景高管參與公司管理的積極性,在面對影響公司長期利益的綠色創(chuàng)新活動決策時建言獻策不足,從而對企業(yè)綠色創(chuàng)新水平產生負面影響。因此,本文提出以下假設:

H2:環(huán)保背景高管權力與企業(yè)綠色創(chuàng)新水平正相關,環(huán)保背景高管權力越大,越能促進企業(yè)綠色創(chuàng)新水平。

同樣,為探究環(huán)保背景高管權力對企業(yè)不同類型綠色創(chuàng)新的創(chuàng)新性的影響,本文提出如下假設:

H2a:環(huán)保背景高管權力與綠色創(chuàng)新數(shù)量水平正相關,環(huán)保背景高管權力越大,越能促進綠色創(chuàng)新數(shù)量水平;H2b:環(huán)保背景高管權力與綠色創(chuàng)新質量水平正相關,環(huán)保背景高管權力越大,越能促進綠色創(chuàng)新質量水平。

三、研究設計

(一)樣本選擇與數(shù)據來源

本文選用中國上市公司滬深A股2012~2022年的面板數(shù)據作為樣本,按照以下條件對數(shù)據進行預處理:剔除特別處理(ST)、退市預警(*ST)類型企業(yè);剔除退市的企業(yè);剔除銀行、證券、保險類金融行業(yè)企業(yè);剔除存在嚴重數(shù)據缺失的企業(yè);剔除部分指標嚴重異常的企業(yè);為防止異常值對實證研究造成影響,本文對樣本數(shù)據進行了1%的縮尾處理。

通過篩選后,共20,427份數(shù)據。除手工提取的年報高管名單以外,綠色專利數(shù)據、企業(yè)財務數(shù)據和其余企業(yè)數(shù)據來源于CSMAR、CNRDS、WIND。

(二)變量設定

1.被解釋變量

企業(yè)綠色創(chuàng)新(LnGI)。本文主要參考黎文婧和鄭曼妮(2016)的研究,即采用企業(yè)當期綠色專利申請量來衡量企業(yè)綠色創(chuàng)新水平,即上市公司當年申請的綠色專利總數(shù)(包括綠色發(fā)明專利申請數(shù)量與綠色實用新型專利申請數(shù)量),此外,為進一步分析高管團隊內環(huán)保背景高管是否能使綠色創(chuàng)新增量提質,綠色創(chuàng)新質量(LnGII)采用綠色發(fā)明專利申請數(shù)量來衡量,綠色創(chuàng)新數(shù)量(LnGUI)采用綠色實用新型專利申請數(shù)量來衡量。

2.解釋變量

高管環(huán)保背景(Green_dum)。使用企業(yè)是否聘任環(huán)保背景高管來表示。即若企業(yè)高管團隊當年擁有一位及一位以上的環(huán)保背景高管,則記為1,否則記為0。關于環(huán)保背景高管的定義,本文借鑒王輝(2022)的做法,如果高管個人簡歷中包含 “環(huán)境”“環(huán)保”“新能源”“清潔能源”“生態(tài)”“低碳”“可持續(xù)”“節(jié)能”“綠色”等關鍵詞,認為該高管擁有環(huán)保背景。

3.調節(jié)變量

環(huán)保高管權力(Power)。本文借鑒張棟(2021)、Ke等(2021)的做法,以年報所披露的高管名單順序作為高管權力的測度變量。通過Python爬取2012年~2022年的PDF格式的企業(yè)年報,均通過查閱企業(yè)官網和滬深交易所官網,補齊部分企業(yè)缺失的相關年報信息。根據式(1),計算出某個高管的權力得分。

(1)

其中,為高管權力,為高管在年報披露名單中的順序排名,為該高管團隊的總人數(shù)。

4.控制變量

本文選取企業(yè)規(guī)模(Size)、企業(yè)年齡(LnAge)、企業(yè)盈利能力(Roa)、財務杠桿(Debt)、投資機會(TobinQ)、高管團隊規(guī)模(TMnum)、股權集中度(Fshare)、獨立董事比例(Ddbl)等一系列控制變量加入模型中進行檢驗,相關變量詳細定義詳見附錄表1。對于缺失的控制變量數(shù)據,以線性插補法進行補充。

(三) 模型設定

為了檢驗高管環(huán)保背景、權力大小對企業(yè)綠色創(chuàng)新的影響,選用雙向固定模型,建立的計量模型如下所示,式(2)為高管環(huán)保背景對企業(yè)綠色創(chuàng)新的影響;式(3)為環(huán)保背景高管權力對企業(yè)綠色創(chuàng)新的影響。

(2)

(3)

在上述式子中,為本文的被解釋變量企業(yè)綠色創(chuàng)新水平;表示高管環(huán)保背景。為環(huán)保背景高管權力;Xit為本文的控制變量;為年份固定效應;為行業(yè)固定效應,在企業(yè)個體層面上對穩(wěn)健標準誤進行聚類,εit為隨機擾動項;下標i,t分別代表樣本個體和樣本年份。

四、實證結果及分析

(一)基準回歸結果

1.高管環(huán)保背景與企業(yè)綠色創(chuàng)新

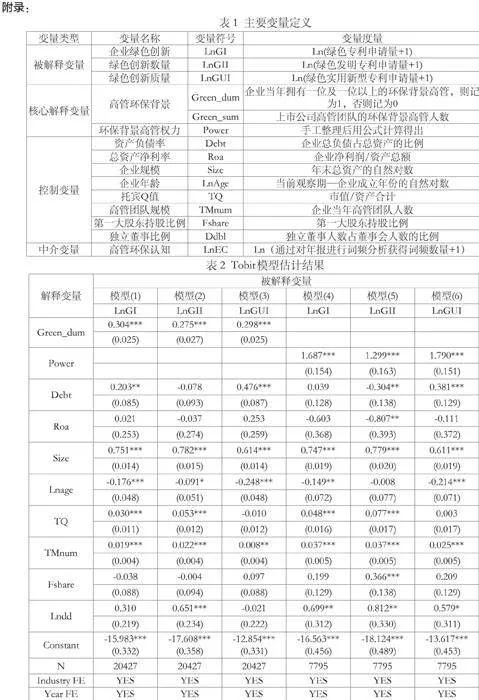

高管環(huán)保背景對企業(yè)綠色創(chuàng)新的基準回歸結果如表1所示,其中,列(1)僅將核心解釋變量環(huán)保背景高管啞變量納入模型中,同時控制年份和行業(yè)固定效應模型,未設置其他控制變量,列(2)則在列(1)基礎上加入控制變量。基準回歸結果表明,加入不同的控制變量和固定效應,數(shù)字技術應用指標的系數(shù)始終在1%的水平上顯著為正,表明數(shù)字技術應用能夠顯著提高企業(yè)的綠色創(chuàng)新質量。根據列(2)的估計結果,該變量的回歸系數(shù)為0.178,表明高管環(huán)保背景使得企業(yè)當期綠色專利申請上升了17.8%,本結論驗證了假設H1。

本文將企業(yè)綠色創(chuàng)新分為綠色發(fā)明創(chuàng)新和綠色實用新型創(chuàng)新兩個維度,以深入探究環(huán)保背景高管對綠色創(chuàng)新中兩個方面的影響差異。由列(3)和列(4)結果得出,企業(yè)聘任環(huán)保背景高管均在1%水平上顯著提升企業(yè)綠色創(chuàng)新的質量和數(shù)量,而對比這兩類創(chuàng)新水平的影響系數(shù)發(fā)現(xiàn),企業(yè)更加傾向于在實際應用和推廣綠色技術方面取得顯著成果,本結論驗證了假設H1a、H1b。

2.高管環(huán)保背景、權力大小與企業(yè)綠色創(chuàng)新

環(huán)保背景高管權力大小調節(jié)作用的回歸結果見表1。其中,列(5)僅將環(huán)保背景高管權力納入模型中,結果在5%水平上顯著;列(6)在控制行業(yè)和時點固定效應的基礎上,將企業(yè)層面的控制變量納入模型,系數(shù)為1.183,在1%的水平上顯著。這說明在僅擁有環(huán)保背景高管的企業(yè)樣本下,環(huán)保背景高管權力的上升對企業(yè)綠色創(chuàng)新有顯著的正向影響。同樣地,列(7)、列(8)是將企業(yè)綠色創(chuàng)新劃分為了綠色創(chuàng)新質量水平與綠色創(chuàng)新數(shù)量水平,結果均在1%水平上顯著,系數(shù)分別為0.685、1.099,說明環(huán)保背景高管權力越大,對企業(yè)綠色創(chuàng)新的影響越顯著,且有“增量提質”的作用,回歸結果驗證了假設H2、H2a、H2b。

(二)穩(wěn)健性檢驗

為進一步檢驗高管環(huán)保背景及權力大小對企業(yè)綠色創(chuàng)新之間關系的穩(wěn)健性,本文從改變估計方法、滯后被解釋變量、變更被解釋變量三個角度進行穩(wěn)健性檢驗。

1.改變估計方法

由于企業(yè)綠色創(chuàng)新的測度、企業(yè)綠色專利、綠色實用新型專利和綠色發(fā)明專利申請數(shù)量都是計數(shù)變量,呈現(xiàn)右偏態(tài)分布,這會導致 OLS回歸估計無法得到一致估計。因此,本文采用更適用于偏態(tài)因變量的Tobit模型對高管環(huán)保背景與企業(yè)綠色創(chuàng)新的關系進行穩(wěn)健性檢驗。

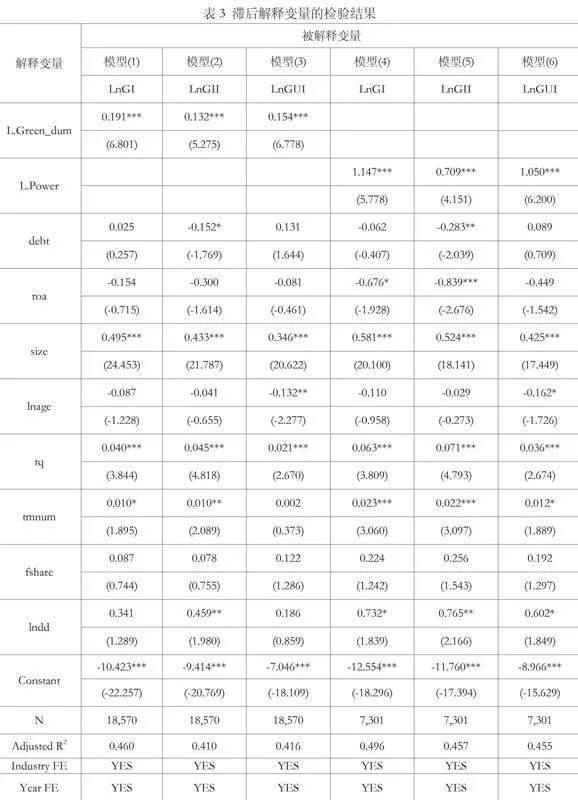

2.滯后解釋變量

考慮到企業(yè)在進行綠色投入后要經過一段時間才能轉換為綠色專利的產出,即企業(yè)環(huán)保背景高管作出的決策可能存在滯后影響,因此,本文進一步在回歸模型中引入高管環(huán)保背景的滯后一期變量,以檢驗環(huán)保背景高管存在和環(huán)保背景高管權力對企業(yè)綠色創(chuàng)新水平的滯后影響。

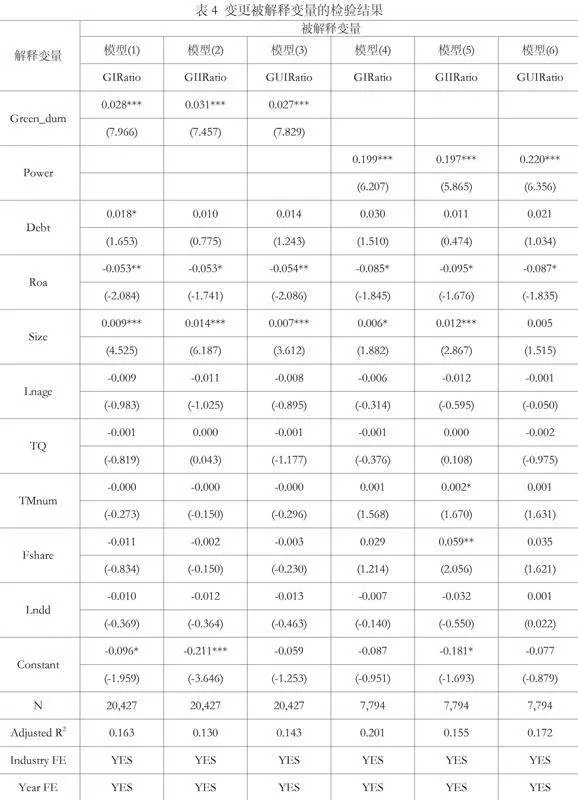

3.變更被解釋變量

為排除企業(yè)申請專利時存在的不可觀測動機導致的混淆因素,本文將被解釋變量替換為綠色專利申請數(shù)量與所有專利申請數(shù)量的占比(GIRatio)、綠色發(fā)明專利申請數(shù)量與所有發(fā)明專利申請數(shù)量的占比(GIIRatio)、綠色實用新型專利申請數(shù)量與所有實用新型專利申請數(shù)量的占比(GUIRatio)。

上述檢驗結果與基準回歸結果基本保持一致,無論是環(huán)保背景高管的進入,還是環(huán)保背景高管權力的提升,均對企業(yè)綠色創(chuàng)新水平有正向影響,且有增量提質的作用,驗證了前文實證的穩(wěn)健性,實證結果見附錄表2。

(三)內生性檢驗

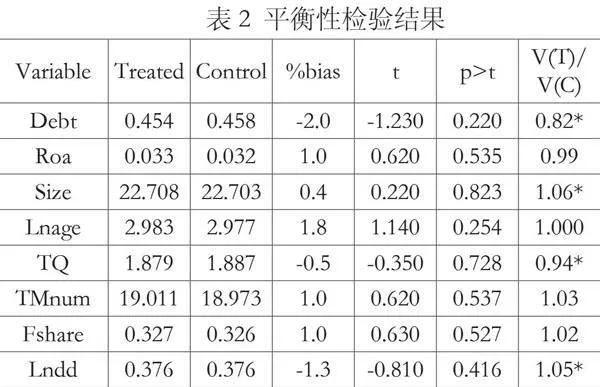

由于擁有環(huán)保背景高管的企業(yè)在樣本中的占比相對較低,為了減輕實證中的內生性問題且避免樣本選擇偏差對研究結論的影響,本文采用了傾向得分匹配法(PSM)來緩解模型中存在的內生性問題。在對所有協(xié)變量進行了平衡性檢驗后,匹配后的所有協(xié)變量的標準化偏差(bias)均小于10%,并且在匹配后的t檢驗結果均不拒絕處理組與控制組無系統(tǒng)差異的原假設,說明所有協(xié)變量均通過了平衡性檢驗。

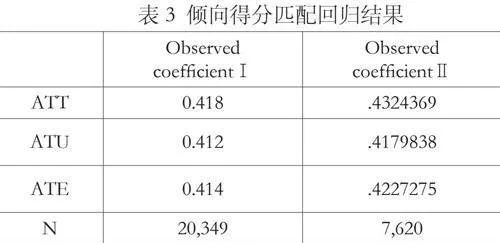

本文將企業(yè)是否雇傭環(huán)保背景高管為基準,分為處理組和控制組兩類。隨后,運用最鄰近匹配法按照1:1的比例進行樣本匹配。其中,ATE表示考慮整個樣本的結果;ATU表示只考慮非環(huán)保背景高管企業(yè)的匹配結果;ATT則為僅考慮環(huán)保背景高管企業(yè)的平均處理效應。ATT系數(shù)為0.418,且在1%的水平上顯著,說明環(huán)保背景高管促進企業(yè)綠色專利申請量平均增加約0.5倍。與基準回歸結果結論基本一致,進一步驗證了結論,即高管環(huán)保背景能夠顯著提高企業(yè)綠色創(chuàng)新水平。

本文在刪除不存在環(huán)保背景高管的企業(yè)樣本后,將該部分樣本中的環(huán)保高管權力均值作為基準,將樣本分為高權力組(處理組)與低權力組(控制組),隨后,運用1對1匹配進行樣本匹配。估計結果見表3,與基準回歸結果結論基本一致,進一步驗證了結論,即環(huán)保背景高管權力與企業(yè)綠色創(chuàng)新水平的正相關關系仍然成立。可見,遺漏變量問題并不會影響研究結論。

五、異質性分析

(一)環(huán)保學術型背景高管與環(huán)保實踐型背景高管

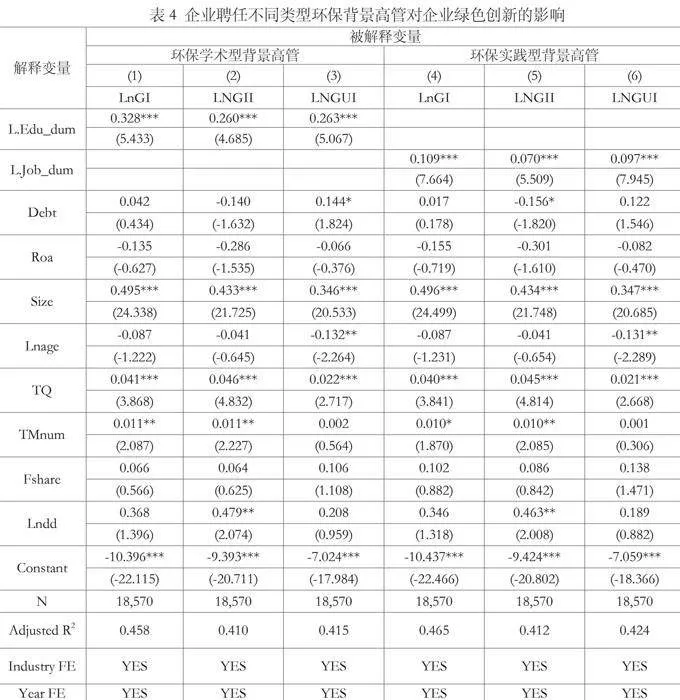

除上述分析外,本文試圖探究不同類型的環(huán)保背景高管對企業(yè)綠色創(chuàng)新水平是否有不同的促進作用,具體而言,將環(huán)保背景高管分為環(huán)保學術型背景和環(huán)保實踐型背景高管,將環(huán)保學術經歷定義為高管曾在高校任教、科研院所認職或協(xié)會從事環(huán)保相關研究的經歷。高管環(huán)保專業(yè)背景由CSMAR數(shù)據庫中的“董監(jiān)高個人特征文件”中獲得,高管環(huán)保學術經歷由手工搜集獲得,實踐型環(huán)保背景高管為僅從事過環(huán)保相關工作的高管,且不包括個人環(huán)保獲獎經歷(如:某市節(jié)能先進個人、某市低碳十大領軍人物等)。

與前文所述一致,即考慮到企業(yè)不同類型環(huán)保背景高管作出的企業(yè)綠色創(chuàng)新決策可能存在滯后影響,對企業(yè)是否聘任學術型環(huán)保高管、是否聘任實踐型環(huán)保高管等一系列解釋變量進行滯后一期處理。實證結果見表4,結果表明,企業(yè)聘任環(huán)保學術型背景高管對企業(yè)綠色創(chuàng)新、企業(yè)綠色發(fā)明創(chuàng)新、企業(yè)綠色實用新型創(chuàng)新的回歸結果,其回歸系數(shù)分別為0.328、0.260、0.263,且均在1%的水平上顯著為正。列(4)~列(6)為聘任環(huán)保實踐型背景高管對企業(yè)綠色創(chuàng)新、綠色發(fā)明創(chuàng)新、綠色實用新型創(chuàng)新的回歸結果,回歸系數(shù)分別為0.109、0.070、0.097,且均在1%的水平上顯著為正。企業(yè)無論是聘任環(huán)保學術型背景高管還是環(huán)保實踐型背景高管,均可以顯著促進企業(yè)綠色創(chuàng)新水平,并且企業(yè)聘任環(huán)保學術型背景高管對企業(yè)綠色創(chuàng)新水平的促進效應更明顯。

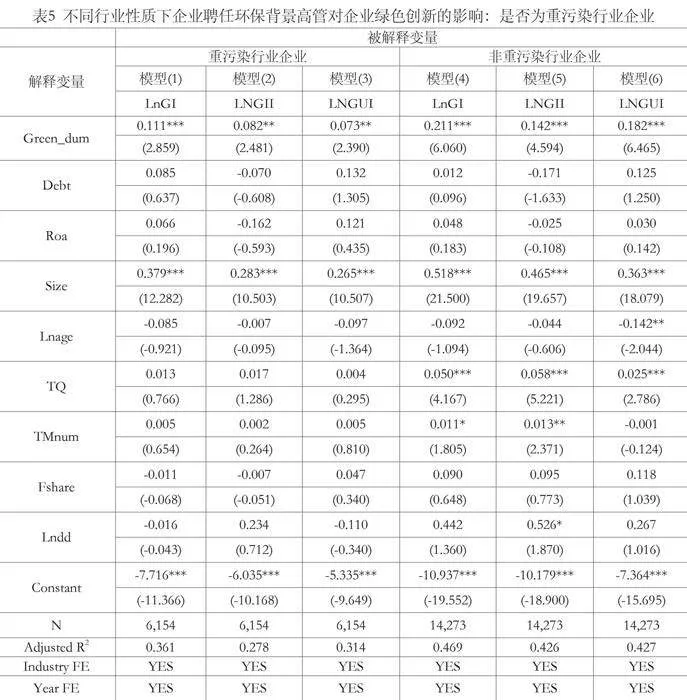

(二)重污染行業(yè)與非重污染行業(yè)

高管環(huán)保背景對不同污染程度企業(yè)綠色創(chuàng)新水平的影響可能呈現(xiàn)差異。企業(yè)聘任環(huán)保背景高管反映了企業(yè)對可持續(xù)性活動的強烈關注和積極意愿,更可能將綠色創(chuàng)新作為一項戰(zhàn)略選擇,而不僅僅是應對外部規(guī)制的迫切需求。因此,環(huán)保背景高管在非重污染企業(yè)中更為直接地影響企業(yè)的綠色決策,并在可持續(xù)經營方面發(fā)揮更為重要的角色。

本文結合證監(jiān)會頒布的《上市公司行業(yè)分類指引》(2012年修訂版),根據重污染行業(yè)定義,20,427個企業(yè)樣本中有6154個重污染行業(yè)企業(yè),其中,重污染行業(yè)企業(yè)樣本中企業(yè)擁有環(huán)保背景高管的樣本有2367個,占比約為38.46%;非重污染行業(yè)中企業(yè)擁有環(huán)保背景高管的樣本有5429個,占比約為38.04%。

實證結果見表5,結果表明,重污染行業(yè)企業(yè)雇傭環(huán)保背景高管對企業(yè)綠色創(chuàng)新水平、企業(yè)綠色發(fā)明創(chuàng)新水平、企業(yè)綠色實用新型創(chuàng)新水平的回歸系數(shù)分別為0.111、0.082、0.073,且均在1%的水平上顯著;非重污染行業(yè)企業(yè)雇傭環(huán)保高管對企業(yè)綠色創(chuàng)新水平、企業(yè)綠色發(fā)明創(chuàng)新水平、企業(yè)綠色實用新型創(chuàng)新水平的回歸系數(shù)分別為0.211、0.142、0.182,且均在1%的水平上顯著為正。無論是在重污染企業(yè)還是在非重污染企業(yè),企業(yè)聘任環(huán)保背景高管對其綠色創(chuàng)新水平均能產生顯著影響,并且在非重污染行業(yè)企業(yè)中,影響系數(shù)均大于重污染行業(yè)企業(yè)。這表明,企業(yè)聘任環(huán)保背景高管對其綠色創(chuàng)新水平的促進作用在非重污染行業(yè)企業(yè)的效果更大。

(三)國有企業(yè)與非國有企業(yè)

表6呈現(xiàn)了不同產權性質企業(yè)中,企業(yè)聘任環(huán)保背景高管對企業(yè)綠色創(chuàng)新的影響。其中,列(1)、列(3)表示國有企業(yè)聘任環(huán)保背景高管對企業(yè)綠色創(chuàng)新、企業(yè)綠色實用新型創(chuàng)新的影響,其回歸系數(shù)分別為0.139、0.127,且均在1%的水平上顯著;列(2)表示國有企業(yè)聘任環(huán)保背景高管對企業(yè)綠色發(fā)明創(chuàng)新的影響,其回歸系數(shù)為0.087,且在5%的水平上顯著。列(4)~列(6)表示非國有企業(yè)聘任環(huán)保背景高管對企業(yè)綠色創(chuàng)新、企業(yè)綠色發(fā)明創(chuàng)新、企業(yè)綠色實用新型創(chuàng)新的影響。企業(yè)聘任環(huán)保背景高管對企業(yè)綠色創(chuàng)新、企業(yè)綠色發(fā)明創(chuàng)新、企業(yè)綠色實用新型創(chuàng)新的回歸系數(shù)分別為0.184、0.126、0.151,且均在1%的水平上顯著。研究結果表明,無論是國有企業(yè)還是非國有企業(yè),都能通過聘任環(huán)保背景高管來提高綠色創(chuàng)新水平,并且企業(yè)聘任環(huán)保背景高管對企業(yè)綠色創(chuàng)新水平的促進效應在非國有企業(yè)中更明顯。

六、結論與建議

(一)研究結論

本文得出的主要結論如下:

第一,環(huán)保背景高管與企業(yè)綠色創(chuàng)新、企業(yè)實質性綠色創(chuàng)新和企業(yè)策略性綠色創(chuàng)新呈顯著正相關關系。第二,環(huán)保背景高管權力在環(huán)保背景高管對綠色創(chuàng)新、實質性綠色創(chuàng)新和策略性綠色創(chuàng)新的影響中起調節(jié)作用。第三,從行業(yè)性質來看,無論是在重污染行業(yè)企業(yè)還是非重污染行業(yè)企業(yè)中,環(huán)保背景高管的存在能夠對綠色創(chuàng)新、綠色實質性創(chuàng)新和綠色策略性創(chuàng)新產生積極影響,并且在非重污染行業(yè)企業(yè)中,其促進作用更為明顯;從產權性質來看,非國有企業(yè)聘任環(huán)保背景高管相較于國有企業(yè)聘任環(huán)保背景高管對綠色創(chuàng)新、綠色實質性創(chuàng)新和綠色策略性創(chuàng)新的積極影響更為明顯;從環(huán)保背景高管類型來說,學術型環(huán)保背景高管因其獨有的專業(yè)知識和研究經歷,相較于實踐型環(huán)保背景高管而言,對綠色創(chuàng)新、綠色實質性創(chuàng)新和綠色策略性創(chuàng)新的促進作用更為明顯。

(二) 相關建議

從企業(yè)角度出發(fā):第一,設立環(huán)保背景高管培訓計劃。企業(yè)可制定培訓計劃,針對現(xiàn)有高管和領導層,提供有針對性的培訓,加強對環(huán)保問題的認知和解決能力。第二,建立綠色創(chuàng)新激勵機制。引入激勵機制,獎勵在綠色創(chuàng)新方面表現(xiàn)優(yōu)異的高管,以激發(fā)他們在環(huán)保領域的積極性和創(chuàng)造性。

從政府角度出發(fā):第一,完善綠色創(chuàng)新稅收政策。稅收政策對積極參與綠色創(chuàng)新的企業(yè)和高管進行稅收優(yōu)惠,以鼓勵更多企業(yè)高管投入到綠色創(chuàng)新領域。第二,建立環(huán)保背景高管數(shù)據庫。政府可以支持建立環(huán)保背景高管的數(shù)據庫,收集和整理相關信息,為企業(yè)招聘提供更多的參考依據。這有助于企業(yè)更有針對性地吸納和培養(yǎng)具備環(huán)保專業(yè)背景的高管。第三,設立環(huán)保創(chuàng)新基金。專項基金用于支持企業(yè)在綠色創(chuàng)新方面的研發(fā)和實踐。鼓勵企業(yè)結合環(huán)保背景高管的專業(yè)知識,提出并實施具有前瞻性和創(chuàng)新性的環(huán)保項目。

參考文獻:

[1]中華人民共和國國民經濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要.

[2]《新時代的中國綠色發(fā)展》白皮書(全文)_中華人民共和國國務院新聞辦公室.

[3]國務院關于加快建立健全綠色低碳循環(huán)發(fā)展經濟體系的指導意見.

[4]Rennings,K.Redefining innovation-eco-innovation research and the contribution from ecological economics[J].Ecological Economics,2000,32(2):319-332

[5]Wang P, Bu H, Liu F. Internal control and enterprise green innovation[J]. Energies, 2022, 15(6): 2193.

[6]郭祥,陳富永.管理者短視對企業(yè)綠色創(chuàng)新產出的影響——盈余管理和研發(fā)投入的中介作用[J/OL].軟科學,1-13[2023-12-23].

[7]Yang Y, Jiang Y. Does suppliers’ slack influence the relationship between buyers’ environmental orientation and green innovation?[J]. Journal of Business Research, 2023, 157: 113569.

[8]王輝,林偉芬,謝銳.高管環(huán)保背景與綠色投資者進入[J].數(shù)量經濟技術經濟研究,2022,39(12):173-194.

[9]黃玖立,馮志艷.用地成本對企業(yè)出口行為的影響及其作用機制[J].中國工業(yè)經濟,2017(09):100-118.

[10]徐佳,崔靜波.低碳城市和企業(yè)綠色技術創(chuàng)新[J].中國工業(yè)經濟,2020(12):178-196.

[11]黎文靖,路曉燕.機構投資者關注企業(yè)的環(huán)境績效嗎?——來自我國重污染行業(yè)上市公司的經驗證據[J].金融研究,2015(12):97-112.

[12]虞義華,趙奇鋒,鞠曉生.發(fā)明家高管與企業(yè)創(chuàng)新[J].中國工業(yè)經濟,2018(03):136-154.

[13]方先明,胡丁.企業(yè)ESG表現(xiàn)與創(chuàng)新——來自A股上市公司的證據[J].經濟研究,2023,58(02):91-106.

[14]Flood P C, Fong C M, Smith K G, et al. Top management teams and pioneering: a resource-based view[J]. International Journal of Human Resource Management, 1997,8(3):291-306.

[15]周楷唐,麻志明,吳聯(lián)生.高管學術經歷與公司債務融資成本[J].經濟研究,2017,52(07):169-183.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26