通航公司航空器保險實務研究

2024-12-31 00:00:00周煌齊學梅

航空財會 2024年6期

摘 要 航空器保險是通航公司防范航空器滅失和引發的第三者責任以及機組等相關人員傷亡風險的重要手段。由于規模不大和盈利不強,各通航公司不會設置專門的保險業務崗位,缺乏航空器保險業務的管理能力,主要是依賴保險公司的專業能力和誠實守信,在辦理投保和索賠過程中均處于相對劣勢。本文從近年通航行業發展規模和安全事故等數據出發,強調了航空器保險的必要性,總結了通航公司保險管理過程中面臨的現實困難,進而提出了通航公司開展保險業務應重點關注的五個方面,以及對應的具體解決方案,以期為通航公司開展航空器保險業務提供參考方案,助力通航公司最大化保險利益。

關鍵詞 航空器保險;保險種類;保險流程;保險額度;保險費率

DOI: 10.19840/j.cnki.FA.2024.06.009

航空器保險是以航空器及其相關責任、利益為保險標的的保險,它是隨著航空器制造業的發展,在海運險和人身意外傷害險的基礎上發展起來的一個保險領域,是以航空器為主要保險標的,集財產保險和責任保險于一體的綜合險種。本文旨在為通航公司開展航空器保險業務提供完整的參考方案。

一、航空器投保的必要性

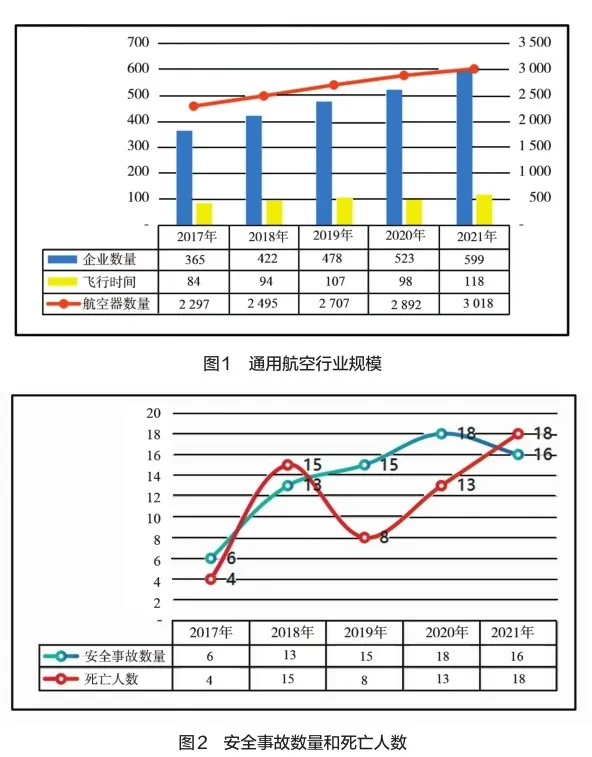

2017年至2021年,通用航空行業規模逐年增長,其中企業數量每年增加60家左右,至2021年達599家;航空器數量每年增加約200架,至2021年為3 018架;飛行時間每年增加約10萬小時,至2021年為118萬小時。通航公司運營安全風險逐年增加,安全事故數量由2017年6起增加至2021年16起,死亡人數由4人增加至18人。基于通用航空飛行的特殊性,安全事故的發生意味著機損人傷,甚至是機毀人亡,通航公司也面臨自身財產損失,以及對外部財損和人傷的賠付風險。合理投保航空器保險,既是民航監管部門對通航公司的基本要求,更可以轉嫁因為安全事故而引發的損失風險,具有“四兩撥千斤”的功能,能用相對少的保費投入避免巨大的潛在損失[1]。

二、航空器保險管理難點

在實務中,通航公司在航空器保險管理過程中面臨的難點主要體現在以下三個方面。

一是出險損傷的嚴重性。航空器一旦出險,輕則航空器機身和發動機、螺旋槳等主要部附件損傷,重則機毀人亡,且航空器事故發生的過程中多引發二次財損和人傷,單次事故所造成的財產損失和人身傷亡賠付金額一般較大,通航公司希望能借助保險最大程度轉移損失。

二是通航公司弱勢地位。通航公司普遍規模不大,沒有專業保險人員,對航空器保險業務存在認知偏差,比較常見的就是按購買車險理念一味追求保費成本的降低而忽視根本的保險保障范圍的大小。由于保險知識不足,通航公司在與保險公司進行投續保或賠付談判時處于明顯弱勢,且受單體公司投保規模不大影響,不具備與幾大保險公司談判議價能力。

三是保險快捷辦理要求。近年來,通用航空行業競爭加劇,客戶對自身需求被響應的質量和時效要求越來越高,要求快速完成投保或批改手續,而保險公司風險管理與內部控制要求逐年加強,業務辦理鏈條和周期相對拉長,難以滿足客戶要求。

三、航空器保險管理重點

為做好航空器保險管理,通航公司應重點關注保障內容、保險期間、保險額度、免賠額、保險費率和辦理流程等核心內容,力求做到保障全面、保額合理、期限匹配、費率適當和流程簡捷。

(一)保障全面

保險內容應全面覆蓋公司所運營的各型航空器、各類業務、各種人員和全部過程,以避免因不在承保范圍而被保險公司拒賠。航空器應涵蓋不同機型、不同機齡和不同狀態的所有在運營航空器;航空器使用范圍應包括公司運營的全部業務場景;機組和乘客責任險中人員應涵蓋機組成員(飛行員和機務)、甲方上機人員、局方檢查人員和上機旅客等;投保內容應涵蓋航空器使用的全部過程,除空中飛行外,還應涵蓋地面停放(含停場維修)、起飛和降落滑行等使用過程;開展短途運輸業務的通航公司,還應就旅客行李物品等進行投保。

(二)保額合理

各險種保險額度應設置合理,平衡風險控制和保費支出。

1.機身險的保額確定可以是航空器原值,也可以是協議價值,其中協議價值可以是賬面凈值或投保人與保險公司商定的其他低于原值的價值。航空器保額的確定,可綜合考慮航空器價值和服役年限等要素,對服務年限少的新航空器可以航空器原值投保,對服務年限較長的老舊航空器可以協商按協議價值投保。

免賠額一般按協議價值的一定比例設定,無免賠額約定的保險合同費率相對較高。免賠額一般適用于機身一切險,但不適用于機組和乘客責任險、第三者責任險。對于免賠條款的約定,可主要考慮航空器出險損傷程度、飛行業務量和保費差異情況等。由于非短途運輸航空器飛行量相對較少,出險多適用全損或推定全損的情況,且有無免賠的保費差異較大,可按有免賠額投保;短途運輸航空器飛行量大,零部件異常損壞可能性高,可按無免賠額投保。

2.機組和乘客責任險的投保額度應綜合考慮企業注冊地、作業區域、機上人員的類型等多方面因素[2],在發生事故造成人員傷亡時,保險公司會以企業注冊地或事故發生地人均收入作為賠償金額的計算依據,且投保額度有300萬元的上限限制。按2022年標準測算死亡情況下的最高賠償金額,北京、上海、廣州和深圳的賠償金額約為250萬元至280萬元,故單人保額可設置在250萬元至300萬元之間,如需投保超過300萬元的保額,可購買團體意外險補充。

3.第三者責任險投保額度,應綜合考慮航空器起飛重量、飛行地域人員和財產分布情況、歷年出險賠付情況等因素設定[3],由于費率通常較低,可設置相對高額度以達到充分保障的目的。

(三)期限匹配

受市場訂單變化的影響,通航公司往往需要從外部短期租賃航空器,新航空器的保險起止期間將可能與其他再保險航空器不同,應將所有航空器的保險起期或止期調整至相同時點,以便更好地達成規模化議價和集中化管理。受整個行業或通航公司單體航空器實際出險情況變化的影響,各期保險公司的保險費率可能明顯上漲,應爭取與保險公司協商鎖定相對長的保險費率適用期間。

(四)費率適當

在保障條件相同的前提下,應爭取盡可能低的保險費率。航空器保險費率高低的影響因素主要包括航空器狀況(機型、機齡、出險率等)、任務風險性質、行業事故率趨勢、對通航公司歷史賠付情況等,且保險期間較短的航空器往往適用較高的短期費率。通航公司可重點從作業類型管理和短期保險收費模式兩方面著手降低保費。作業類型管理主要是保持單個航空器主要用途的相對固定,再按用途的風險情況匹配保險產品,達到分類降低保費的目的;短期保險收費模式調整則是將按短期費率收費調整為按日收取保費(日保費一般按年保費/365計算)。

(五)流程簡捷

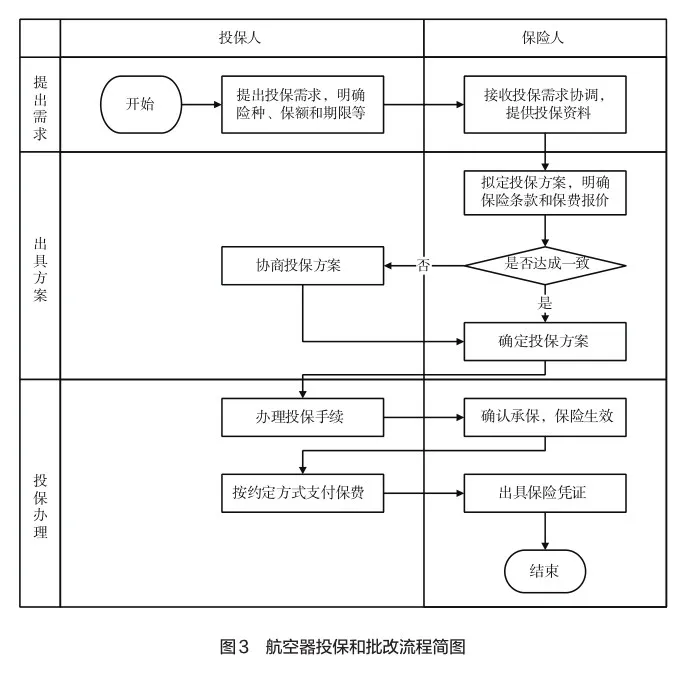

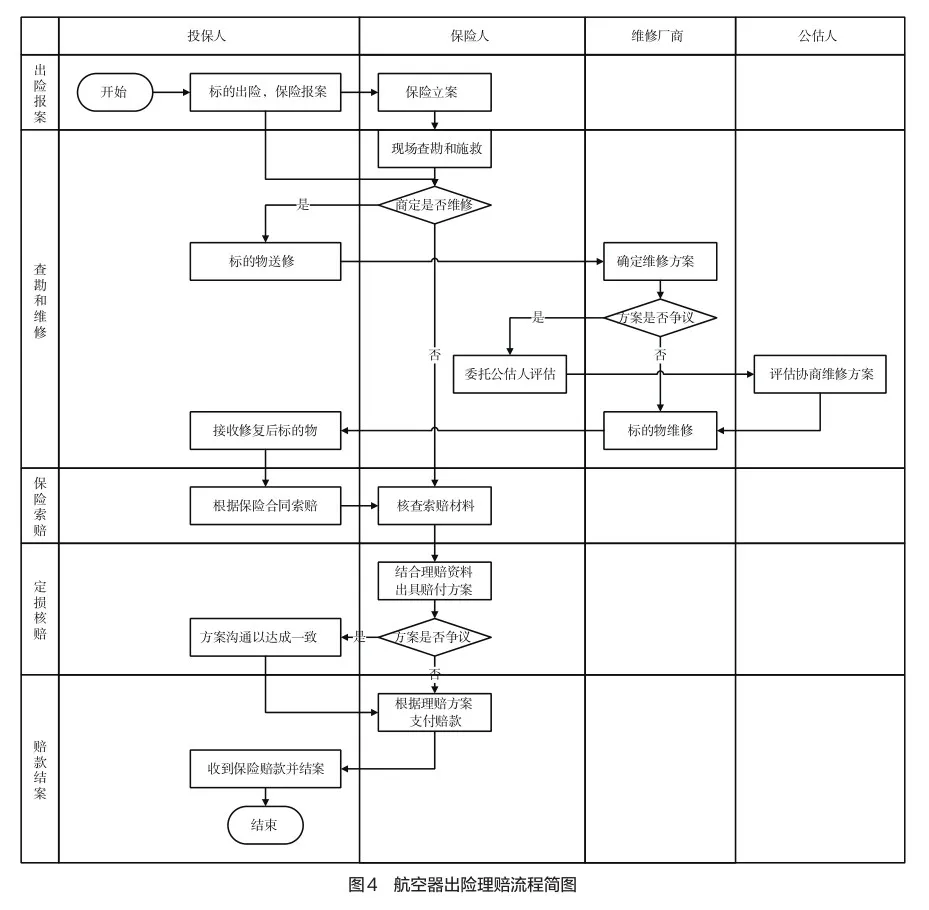

辦理保險涉及投保與承保雙方標的物信息采集、保費議價和審價、文書用印等多個環節,業務鏈條較長。一方面,通航公司應加強保險制度和流程管理,明確辦理投保、續保、批改、出險報案和索賠等的內部流程和時限,規范資料要求和單據模板等,借助信息化手段有效縮短辦理周期。另一方面,還應在保險合同中與保險公司明確約定保費報價、出具保單、索賠受理、理賠估算和賠款支付等具體的辦理時限,以促進業務高效辦結。

四、結語

航空器保險可以將通航公司所遭遇的風險分散化到全部具備相近特性風險性的受益人當中,即用“大數定律”來非常好地避開因意外事件引發的重大損失。通過本文對航空器保險必要性、難點和重點的闡述,可以幫助通航公司快速識別航空器保險的重點管理內容,引導通航公司更合理地選擇保險方案,以充分有效地保障自身保險利益。 AFA

參考文獻

[1] 程婕.誰來為通用航空器保險?[J].今日民航,2016(6):4.

[2] 郝秀輝,劉海安.航空旅客責任保險研究[J].保險研究, 2013(1):10.

[3] 余俊.簡論航空器第三人責任險的制度價值[J].民航管理, 2007(3):3.

(編輯:張春紅)