工傷保險制度建設的相互保險模式探索

2024-12-31 00:00:00董翀馮興元楊洋

金融經濟 2024年10期

關鍵詞:發展歷程

摘要:工傷保險是社會保險制度的重要組成部分,而工傷互助保險順應“工傷保險社會保障化”趨勢,踐行“以人民為中心”的發展思想,并且擁有制度空間、試點實踐和先行經驗作為制度支撐,因此具有必要性與可行性,可作為政策性工傷保險的有效補充。本文在梳理中國工傷保險制度發展歷程和存在問題的基礎上,以寧海商會工傷互助保險為例,分析工傷保險中相互保險模式的探索成效與面臨的困境,并在此基礎上從完善頂層設計、優化市場環境、構建行業生態三個方面提出進一步完善工傷保險制度體系的幾點建議,包括相關規范性文件應當對制度構成要件和配套措施予以闡明;促進互助保險組織發展;提升工傷保險行業服務能力等。

關鍵詞:工傷保險制度;相互保險;工傷互助保險;社會保障制度;發展歷程

中圖分類號:F840" " " " "文獻標識碼:A" " " " "文章編號:1007-0753(2024)10-0031-07

一、引言

工傷保險是社會保險制度的重要組成部分,是國家和社會為在生產、工作中遭受事故傷害和患職業性疾病的勞動力及其親屬提供醫療救治、生活保障、經濟補償、醫療和職業康復等物質幫助的一種社會保障制度①。工傷保險的起源可以追溯至19世紀末至20世紀初。隨著工業革命的興起和工業化生產的快速發展,傳統手工勞動變革為機器勞動,工人在工作場所遭受意外人身傷害的風險增加,為保障勞動者權益,各國開始探索建立工傷保險制度。1884年,德國誕生了世界上第一部工傷保險法規,隨后歐洲的其他國家以及美日等陸續頒布了法律法規,建立工傷保險制度(郭秀娟,2018)。隨著工業化進程的加速推進,作為社會保障制度的重要組成部分,工傷保險制度在全球范圍內得到更加廣泛的應用,但是在實踐中也遭遇了一系列問題,如風險保障覆蓋面受限,工傷?補償不到位,?費率機制不完善,?資金籌集不規范,等等(董一丹和何麗華,2020;綦魯明,2013;李志明等,2004)。

保險制度本質上具有共濟互助的屬性,相互保險采用“抱團取暖、共擔風險”的制度安排,在應對工傷風險方面天然具有優勢,工傷互助保險制度如能有效運行,則可成為政策性工傷保險的重要補充。根據原中國保監會于2015年發布的《相互保險組織監管試行辦法》(保監發〔2015〕11號)中的相關內容,相互保險是指具有同質風險保障需求的單位或個人,通過訂立合同成為會員,并繳納保費形成互助基金,由該基金對合同約定的事故發生所造成的損失承擔賠償責任;或當被保險人死亡、傷殘、疾病或者達到合同約定的年齡、期限等條件時承擔給付保險金責任的保險活動。在國際保險市場上,相互保險與政策性保險、商業保險共同推動著保險保障體系的發展。在中國,由于相關法律法規不健全,精算制度尚不成熟,監管制度不符合相互保險的組織特征和經營模式,相互保險一直發展緩慢(王凱和謝志剛,2017)。數字技術跨越式發展以來,“互聯網+相互保險”也曾短暫蓬勃發展,但不久后由于合規性問題被叫停,最終未能發揮補充風險保障的作用。本文在梳理中國工傷保險制度發展歷程和存在問題的基礎上,以寧海商會工傷互助保險為例,分析工傷保險的相互保險模式探索,以期為進一步健全中國工傷保險制度體系提供支持。

二、中國工傷保險制度的發展歷程

中國工傷保險制度探索起步較晚。20世紀50年代,中央人民政府政務院頒布的《中華人民共和國勞動保險條例》是中國第一部涉及工傷保險的立法(孫樹菡和朱麗敏,2009)。1953年出臺的《勞動保險條例若干修正的決定》和《勞動保險條例實施細則修正草案》細化了工傷保險的適用范圍和待遇標準等相關規定。1957年出臺的《職業病范圍和職業病患者處理辦法的規定》明確提出勞動者遭受職業病后可享受工傷保險待遇。但由于歷史原因,1969年財政部宣布所有國有企業停止提取勞動保險金,工傷保險由國家保險轉為企業保險。改革開放后,企業工傷保險社會化成為大勢所趨。1988年中央相繼在吉林、廣東、福建等地開展工傷保險改革試點。1995年以來,中央先后出臺了《中華人民共和國勞動法》、《企業職工工傷保險試行辦法》(勞部發〔1996〕266號)、《中華人民共和國工傷保險條例》(下文簡稱《工傷保險條例》)、《工傷保險基金管理辦法》和《工傷保險費征收管理暫行辦法》等政策法規,不斷明確和優化工傷保險的參保范圍、傷情鑒定、保險費率、待遇標準等相關內容。2010年,第十一屆全國人民代表大會通過了《中華人民共和國社會保險法》(下文簡稱《社會保險法》),以立法形式明確了工傷保險的地位。2011年出臺的《國務院關于修改〈工傷保險條例〉的決定》進一步完善了工傷保險保費使用及管理辦法,增加了工傷預防內容,明確了工傷康復的責任部門,初步構建起“預防、補償、康復”三位一體的工傷制度體系(黃雯,2012)。

在政策持續推動下,中國工傷保險制度建設取得明顯成效。特別是自2004年勞動和社會保障部發布《關于農民工參加工傷保險有關問題的通知》以來,農民工群體開始被納入工傷保險覆蓋范圍,工傷保險參保人數快速上升。但仍存在一系列問題。首先,工傷保險總體覆蓋水平還有待提高,且城鄉覆蓋不均。人力資源和社會保障事業發展統計公報顯示,截至2023年末,中國工傷保險參保人數為3.02億人,僅占當年全國就業人數的40.81%,大部分就業人群仍缺少工傷保險保障,在遭受工傷后得不到救助和補償。其中,城鎮就業人員參保率約為51.9%,而農民工參保率僅為21.4%②。農民工是中國職業病和安全事故的高發人群,其用工安全需要得到更多的重視和保障,但農民工參保率及增長速度長期明顯低于城鎮職工(董一丹和何麗華,2020)。同時,相比國有企業職工,民營企業、中小型集體企業職工參保率明顯偏低,很多企業為節約成本,往往只為小部分核心職工投保,底層、邊緣和臨時職工的工傷風險得不到保障(綦魯明,2013)。其次,工傷保險基金收支及管理水平有待提升。2010—2023年,中國工傷保險基金收入從284.9億元增至1 212億元,基金支出從192.4億元增至1 237億元②,從收大于支逐漸轉變為收不抵支。同時,工傷保險費率機制在地區間的差異較大,浮動費率檔次較少,差別費率厘定不夠科學,造成風險與費率不匹配的問題。部分地區仍未出臺工傷保險行業基準費率及浮動標準等細則,一些地區雖實施差別費率與浮動費率,但由于行業風險等級劃分不合理,風險等級不同的行業處于同一費率檔次,不能有效發揮風險保障作用。此外,工傷保險預防和康復事業發展不足,工傷保障體系結構有待優化。與德國等發達國家相比,中國工傷保險制度更偏重工傷補償,在工傷預防和職業康復方面的投入較少(李志明等,2004),工傷康復政策未完全落實到位且執行情況不理想(王騰飛,2017)。

在此背景下,2019年浙江省寧海縣企業互助發展促進會為解決企業經營中長期存在的工傷管理難題,開始探索企業互濟的保障方式,在全省成立了首個商會工傷互助平臺,開啟了社保體系與商業保險之外的工傷風險保障模式創新探索。與政策性工傷保險和商業意外保險相比,工傷互助保險在機制設計上獨具優勢。相互保險的共治、共有、共享特點使其能夠實現產權統一性與利益一致性。相互保險旨在以相對較低的價格服務成員,提高風險保障能力。成員既是被保險人,也是互助保險機構的股東,可以分享經營盈余。這使得相互保險組織有動力開發符合會員長期利益的保險產品,平衡機構發展和成員利益。同時,相互保險通常專注于特定行業或群體,這有助于降低信息不對稱程度,并易于形成相互監督機制,能有效降低逆向選擇和道德風險。此外,相互保險組織的非營利性使其能以較低的經營成本開展業務,服務門檻較低,能有效擴大保險服務覆蓋面。

三、工傷保險的互助模式探索——以寧海商會工傷互助保險為例

(一)寧海商會工傷互助保險的發起與運行

寧海商會工傷互助保險成立的緣起是企業工傷保障長期面臨的兩個“空窗期”。當新員工入職并處于試用期內,由于多方面原因,用人單位往往無法在第一時間為新員工辦理社保,導致新員工面臨工傷保障的“空窗期”。同時,每個月底社保系統“關賬”也造成企業員工社保服務遭遇“空窗期”。在現有政策性工傷保險保障體系下,兩個“空窗期”內的員工工傷風險缺乏保障,一旦出現嚴重工傷,勞動者權益難免受損。如果僅靠作為用人單位的小微企業承擔工傷保障責任,那么大額賠付支出往往給其生存和持續經營帶來威脅。因此,政策性工傷保險保障需要其他形式的有效補充,以降低企業用工風險,為勞動者提供相對健全的工傷風險保障。

寧海商會工傷互助保險由寧海縣工商業聯合會(商會)牽頭,是寧海縣企業互助發展促進會(下文簡稱“促進會”)發起的一種相互保險。它原則上以互助互濟的方式解決工傷預防、保險及處置問題,依托互聯網平臺管理技術,參照相互保險模式,在商會社群內部設立慈善公益基金,并依據《會員公約》等約定條例開展管理活動。按照《浙江省實施〈中華人民共和國慈善法〉辦法》中關于鼓勵在社團內開展互助互濟慈善活動的相關規定,促進會獲得非營利組織三年免稅的資格。企業可以通過繳納會員費③加入促進會。促進會由理事會、監事會和秘書處組成,下設安全管理互助專委會(下文簡稱“安全專委會”)。按照“資金自籌、管理自治、風險同擔、公開透明”的原則,促進會與寧波鄞州銀行公益基金會合作設立非營利性“促安助傷互助互濟專項基金”,由雙方人員共同成立基金管理委員會,并收取2%—4%的基金管理費用。基金由企業捐款、政府獎勵和撥款等資金構成,按照捐本用本的方式開展企業慈善捐贈活動,依據慈善基金會基金的管理制度運行并接受政府監督管理。互助基金主要來源于會員企業捐款,企業根據職工數和保障基數,按照工種、年齡和性別在工傷互助系統④中繳納捐款(互助基金)至專項基金賬戶,委托第三方機構進行全過程精細化管理。促進會理事會負責確定會員企業捐贈計劃基數及系數標準,每年調整一次,會員企業可以通過增加次年安全投入來替代捐贈增額。

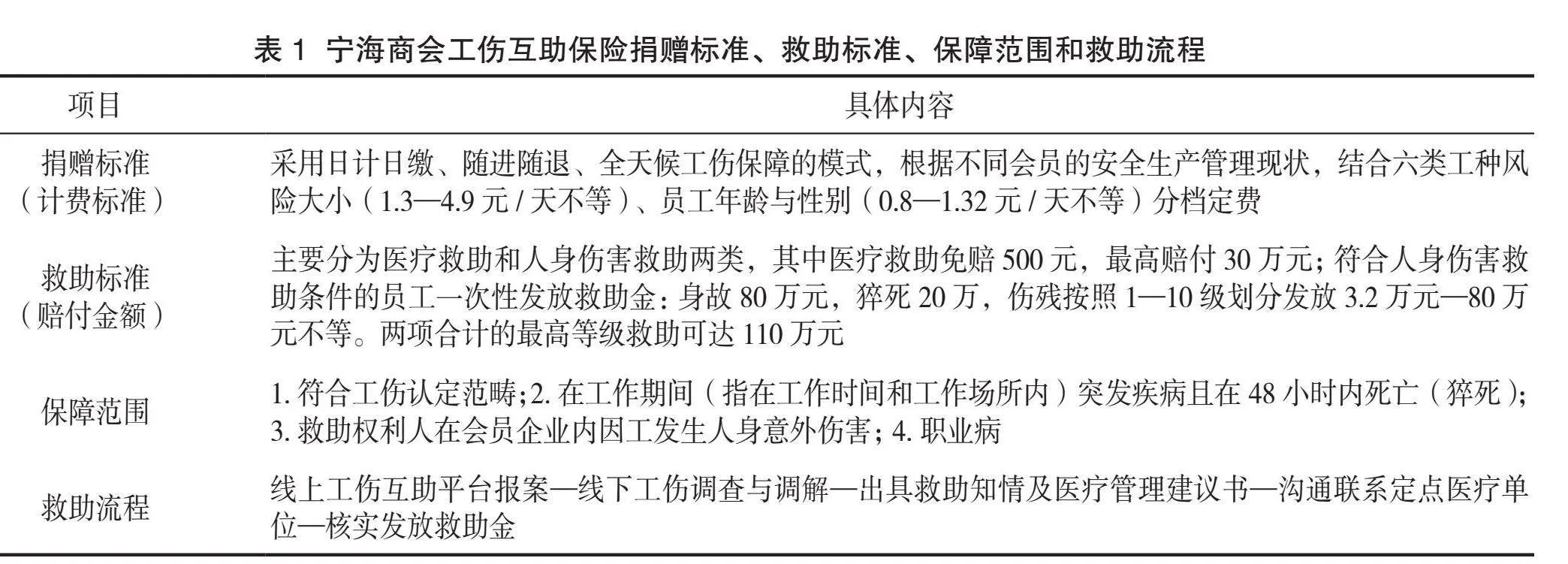

促進會以公益性社團名義參照相互保險的管理模式開展慈善救助活動。會員企業員工發生工傷及意外傷害事件后,促進會通過定向捐贈模式,對符合條件的救助權利人開展救助工作,并發放救助金。為防止資金被挪用,促進會要求企業出具受傷員工的調解協議書,收到調解協議書后再向專項基金管理委員會申請救助。救助金發放后工作人員會進行回訪以便確認救助金是否發放到位。如發現救助金被占用,企業不僅要退還資金,而且作為處罰,其次年捐贈標準需在原有基礎上上調20%。具體捐贈標準、救助標準、保障范圍和救助流程見表1。

為方便會員企業參與工傷互助,促進會委托第三方托管機構運用“互聯網+”技術打造了線上數字化“工傷互助平臺”,會員企業可通過平臺在線上辦理注冊、開戶、捐贈、報案等一系列手續,極大地提升了參保的便捷性。會員企業可根據實際需求確定參保資格范圍,將新業態人員、靈活就業人員、超齡人員、臨時性用工人員、尚未參加社會保險(含工傷保險)的企業員工均納入保障范圍。新增參保員工時只需在平臺上選定工種,在線上掃描身份證并微信支付就可以完成參保,員工離職后亦可隨時在線上取消參保,可以在很大程度上解決因傳統參保方式不便捷帶來的漏保、忘保等問題。會員企業可采取按日計費、隨進隨退。

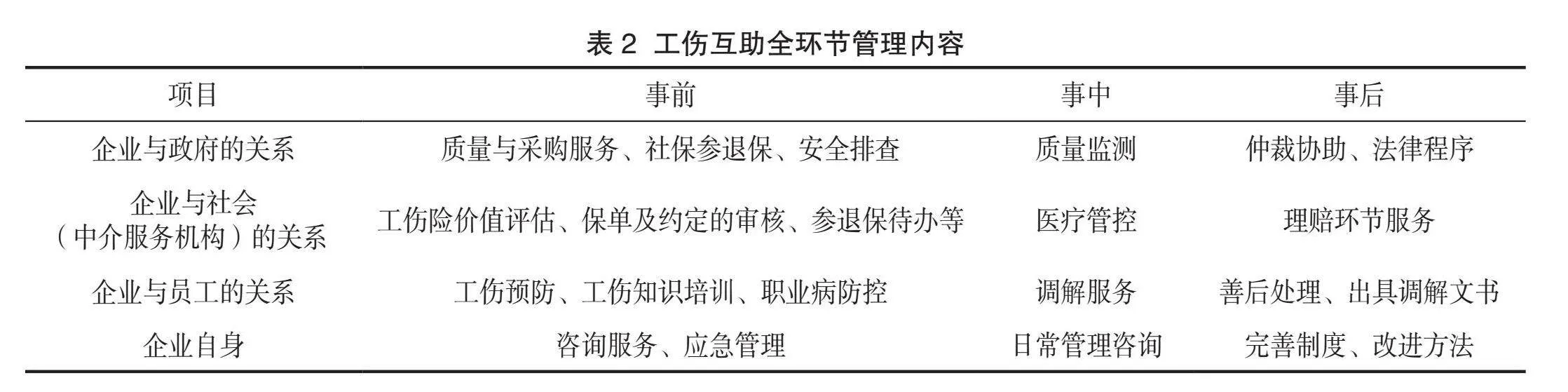

寧海商會工傷互助保險的目標是減少會員企業的工傷賠償糾紛,實現員工工傷精準快速救助,從而降低企業工傷管理的綜合成本,提升工傷風險保障效能。促進會從事前、事中、事后三個階段對工傷互助進行全環節精細化管理。在事前,加強工傷風險防控。促進會要求會員企業熟知《工傷互助平臺使用指導》《會員公約》等條例,對容易發生工傷和存在安全生產隱患的崗位需事先開展風險評估,督促整改,開展工傷源頭治理。同時,對工作人員做好個性化培訓指導,確保事故發生后能在第一時間獨立完成報案、定損等相關流程。此外,促進會還對企業員工開展相關法律法規宣講和平臺操作知識普及,組織開展工傷急救培訓,幫助會員企業建立應急管理制度。在事中,加強糾紛處置。工傷發生后第一時間展開調查,幫助處理會員企業與員工、政府和鑒定機構、醫療機構等的關系,就現場救治、醫療活動、工傷認定、傷殘鑒定、資金救助、休息期管理等環節協助企業開展全程專業化、精細化管理,有效解決了勞資糾紛。在事后,做好善后處理。促進會重視日常服務監測,對會員企業的安全勞動保障等服務進行第三方監測,及時回訪,保障服務到位。工傷互助全環節管理的具體內容見表2。

(二)寧海商會工傷互助保險的成效

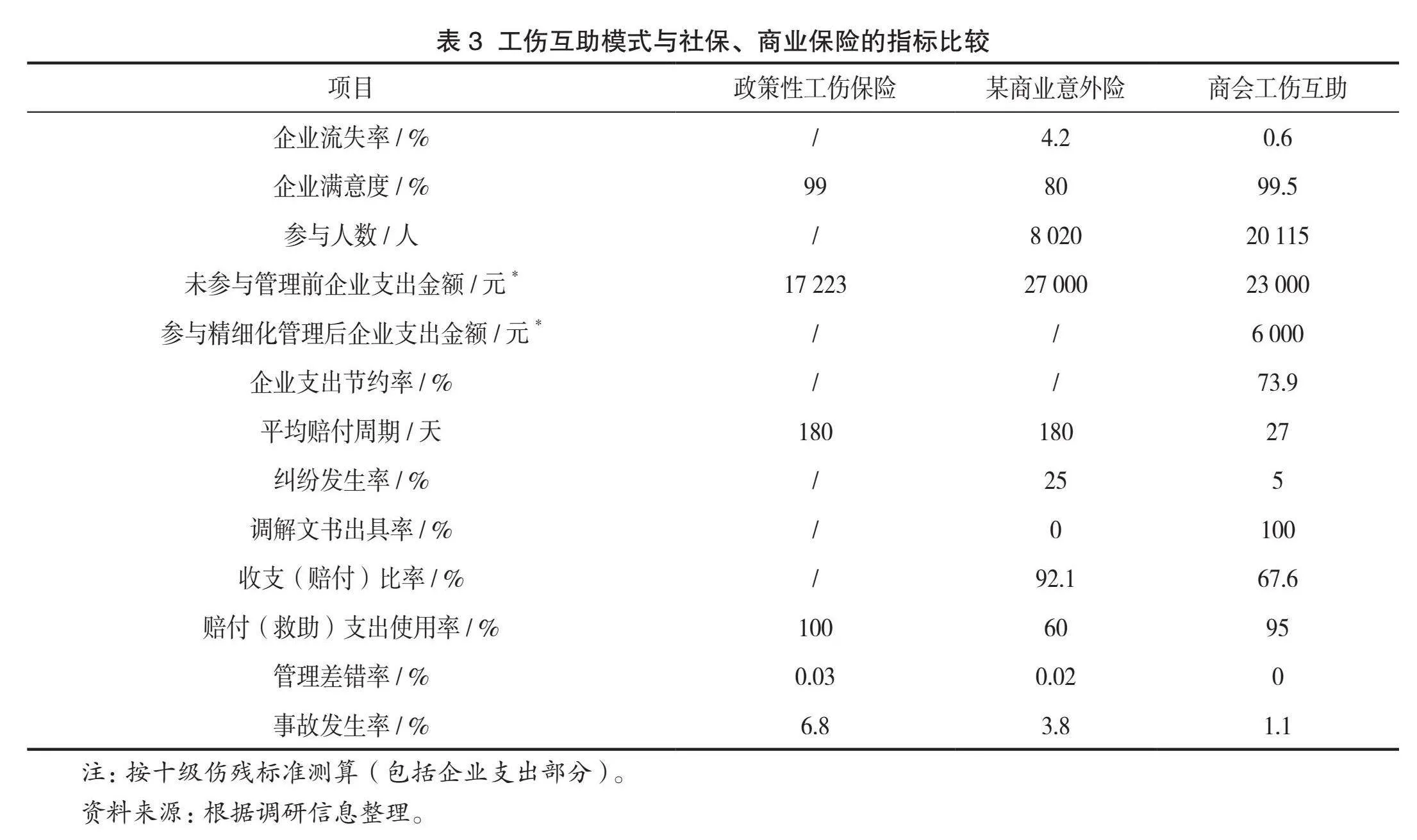

作為全國唯一的“工傷互助保障平臺”改革試點,寧海商會工傷互助保險已運行5年。會員企業已達到1 468家,為35 000余名員工提供了工傷風險保障,獲得捐贈金額累計達2 400余萬元,平均參保期從45天縮短至3天,平均救助周期從180天縮短至27天。截至2023年末,累計發放救助金445筆,累計支付救助金1 672.5萬元,其中,最大一筆救助金包含傷殘救助約35萬元和醫療救助約7萬元,合計約42萬元。通過全流程精細化管理,會員企業工傷發生率降低至1.7%,理賠支出降低了13.2%,綜合支出降低了45.5%;會員企業滿意度達99.5%,會員流失率約為0.8%,有效提升了會員企業的工傷風險管理和保障能力(表3)。

與商業意外險相比,工傷互助保險的繳費比例更低。例如屬于高風險的沖床工,在同等保額保障標準下,商業意外險每月最低需繳納120元保費,而商會工傷互助保險每月最低只需繳納90元保費。這有助于提升工傷保險的參保比例,擴大工傷風險保障的覆蓋廣度。同時,數字化“工傷互助平臺”大大簡化了參與工傷互助保險的流程,且投保24小時后救助權利即可生效,這大大縮短了工傷風險保障的“空窗期”,明顯提升了工傷保險服務的質量,在一定程度上有助于降低企業工傷風險管理成本。此外,“工傷互助平臺”通過對會員企業崗位進行初始化審核,明確崗位名稱及類別,精準識別600余類工種風險差異并編制在冊,初步形成小規模的商會工傷互助會員企業崗位工種庫,實現差異化的費率厘定,在發生工傷事故時能對賠付責任最重的幾個環節進行精準保障,補償比例高達80%。這大大拓展了工傷保險的覆蓋深度,有效滿足了會員企業的差異化風險管理需求,有助于推動工傷保險行業產品服務體系向專業化和精準化方向發展,從而提升行業整體服務能力。

四、工傷互助保險探索中面臨的困境

經過5年的探索,寧海商會工傷互助保險實踐取得了明顯成效,但也面臨一些困境。

一是相互保險運行的制度環境不健全,工傷互助保險組織的法律地位不明確。目前中國現行法律框架中對相互保險的發展和監管都缺乏明確和恰當的制度保障和政策支持。案例中寧海縣企業互助發展促進會以公益性社團內部互助互濟慈善活動的名義開展相互保險,在運行中必然不能與商業性保險公司享有同等的市場主體權利,其發展空間必然受到擠壓。盡管地方政府給予了它一定的支持,比如省市縣慈善總會、總工會、商會人民調解委員會、商會仲裁等單位均給予了它一定的認可,但仍然缺乏穩定的制度保障,也沒有明確的監管單位,一旦出現問題難以得到法律保護,這極不利于工傷互助保險組織的長期發展。

二是工傷互助保險組織的發展能力不足。目前工傷互助保險探索剛剛起步,工傷互助保險組織的互助基金積累較少,穩定性不足,償付能力和抗風險能力總體較弱。同時,工傷互助保險組織在精算和風險管理等方面的技術能力也相對較弱,這一方面意味著費率厘定可能不精準,另一方面它對會員企業實行的全過程風險管理缺乏有力的實施手段,落實效果可能并不理想。這些都隱含著潛在的大額賠付風險。一旦出現大額賠付的情況,互助基金就可能面臨入不敷出的風險,影響工傷互助保險組織的可持續發展。

三是工傷互助保險行業生態尚待完善。從國外經驗來看,互助保險的發展壯大往往離不開機構間和行業間的合作。工傷互助保險機構之間需要加強合作,以便利用各自優勢提升業務包容性,擴大承保規模,從而利用大數定律有效分散風險。同時,工傷互助保險機構也需要與醫療機構、工傷鑒定機構、數據公司等行業相關服務組織開展合作,通過科技手段優化風險評估模型,研發多樣化的補充保險產品,滿足不同類型的保險需求,并提升理賠速度和準確性,提高運營效率和服務質量。

五、思考與對策

總體上看,寧海縣工傷互助基金的創新實踐有效填補了當前工傷保險制度存在的不足,發揮了積極的社會效應。由互助基金填補工傷保障缺口,有助于拉平現有工傷保險的費率并推動工傷保險創新。對照當前全國各地的工傷保險發展狀況與問題,寧海案例可為工傷保險制度改革提供一些啟發。

一是引導建立多元參與、多層保障的工傷保險制度,構建政策性、商業性、合作性分工協作的工傷風險保障體系。現有政策性和商業性工傷保險產品服務設計過于單一,且費率過高,工傷風險保障存在較大服務覆蓋缺口,可將工傷互助保險作為一種有效的補充形式。因此,應明確工傷互助保險組織的法律地位,鼓勵工傷互助保險探索創新。政府實行政策性指導和支持,鼓勵各級政府根據實際情況開展互助保險試點,為互助保險發展提供相對寬松的政策環境。對于已經開展探索的地區或組織,應當明確監管主體責任,輔之以有效的資金隔離制度和政府監督管理,及時出臺地方性政策引導互助保險積極有序發展。

二是構建有利于相互保險發展的市場環境,提升互助保險組織的發展能力。通過完善資本市場、設立專項發展基金等方式豐富互助保險的資金籌集渠道,建立較好年份的儲備用于平抑較差年份大額支出波動的互助保險基金動態平衡機制,提升其償付能力和抗風險能力。積極推動建立互助保險組織治理規范,鼓勵其落實全過程風險管理和合規經營,促進互助保險組織持續穩定發展。

三是構建完善工傷保險行業生態,提升工傷互助保險組織服務能力。行業生態優化有助于行業各類組織的健康發展。應加快構建政府部門、從業主體、第三方服務機構等多方參與、有效聯動的工傷保險服務體系,鼓勵機構間、行業間開展合作,激發各類保險組織產品服務創新活力。構建具有專業性和權威性的第三方評估監督機制,促進多方協同監督管理和高效服務,推動工傷風險管理的重點從事后處置轉向事前預防。加快推動行業風險區劃和行業數據庫建設,在保障數據安全的前提下積極推動跨部門跨地區跨行業信息互通、線索互聯、技術互助,提升行業整體服務能力。

注釋:

① 資料來源:中國政府網,https://www.gov.cn/banshi"/2005-06/14/content_6376.htm.

② 數據來源:《2023年度人力資源和社會保障事業發展統計公報》,http://www.napo.gov.cn/zdlyxx/shgysyjslygk/jyfw/ssqk/P020240906624070042747.pdf.

③ 會員費標準因員工規模而異:50人及以下企業每年100元,51—200人企業每年500元,201—400人企業每年1 000元,400人以上企業每年1 500元。

④ 該平臺系統由寧波協同社會服務平臺有限公司開發,并受托管理互助保險基金。

參考文獻:

[1] 郭秀娟.工傷保險覆蓋范圍國際比較及對我國啟示[J].今日財富,2018(14):117-118.

[2] 董一丹,何麗華.我國工傷保險制度的發展與現狀[J].傷害醫學(電子版) ,2020,9(04):46-53.

[3] 綦魯明.小微企業社保政策面臨的問題與對策建議[J].經濟研究參考,2013(32):17-20.

[4] 李志明,章潔,康玉梅.中國工傷保險存在的問題及其對策分析[J].理論界,2004(05):211-212.

[5] 王凱,謝志剛.歷史視角下相互保險發展路徑研究[J].保險研究,2017(07):53-63.

[6] 孫樹菡,朱麗敏.新中國工傷保險制度六十年的發展變遷[J].河北學刊,2009,29(06):1-6.

[7] 黃雯.我國工傷保險“三位一體”制度建設現狀分析與對策[J].前沿,2012(04):78-80.

[8] 王騰飛.提高基金使用效率 完善工傷康復制度[J].中國人力資源社會保障,2017(02):34-37.

(責任編輯:唐詩柔)

Exploration of the Mutual Insurance Model for Work Injury

Insurance System Development: A Case Study of Ninghai

Chamber of Commerce Work Injury Mutual Aid Insurance

DONG Chong1, FENG Xingyuan1, YANG Yang2

( 1.Rural Development Institute of Chinese Academy of Social Sciences;

2.University of Chinese Academy of Social Sciences )

Abstract: Work injury insurance is an essential part of the social insurance system, and work injury mutual aid

insurance aligns with the trend of \"social securitization of work injury insurance\", adheres to the \"people-centered \"

development philosophy, and is supported by institutional frameworks, pilot programs, and early experiences.

Therefore, it is both necessary and feasible, serving as an effective supplement to statutory work injury

insurance. Based on a review of the development history and challenges of China's work injury insurance

system, this paper analyzes the effectiveness and challenges of the mutual insurance model through a case study of the Ninghai Chamber of Commerce Work Injury Mutual Aid Insurance. Building on this analysis, the paper offers recommendations to improve the work injury insurance system from three perspectives: Improving

top-level design by clarifying the essential components and supporting measures in relevant regulatory

documents. Optimizing the market environment to support the development of mutual insurance organizations. Building an industry ecosystem to enhance service capabilities in the work injury insurance sector.

Keywords: Work injury insurance system; Mutual insurance; Work injury mutual aid insurance; Social security system; Development history

猜你喜歡

電子技術與軟件工程(2016年20期)2016-12-21 10:02:50

農家科技下旬刊(2016年9期)2016-12-15 14:29:51

中國市場(2016年32期)2016-12-06 10:53:08

中國科技縱橫(2016年17期)2016-11-30 11:20:44

辦公室業務(2016年9期)2016-11-23 10:39:03

中國集體經濟(2016年26期)2016-11-19 12:01:20

藝術科技(2016年9期)2016-11-18 16:43:18

經營者(2016年12期)2016-10-21 08:36:31

中國市場(2016年36期)2016-10-19 04:34:33

出版廣角(2016年15期)2016-10-18 00:38:37