區域間產業關系視角下稅收競爭的影響機制

2024-12-31 00:00:00王成孟渤

金融經濟 2024年7期

摘要:稅收對國內外經濟都有著重要影響。本文基于稅收競爭理論,從區域間產業關系的視角探討減稅降費的溢出效應。先構建數理模型,從理論層面分析區域間復雜的產業關系對稅收競爭結果的不確定性影響,繼而進一步基于多區域投入產出模型,模擬我國減稅降費對其他經濟體的影響,驗證了數理模型的論斷。研究發現,在產品內分工模式下,區域間產業互補的稅收競爭不再是“損人利己”的惡性競爭,反而實現互利共贏。因此,我國采取減稅降費政策不僅有利于本國經濟增長,也有利于其他經濟體的經濟增長。

關鍵詞:稅收競爭;產業關系;減稅降費;多區域投入產出;溢出效應

中圖分類號:F811.6" " " " 文獻標識碼:A" " " " 文章編號:1007-0753(2024)07-0010-12

一、引言及文獻梳理

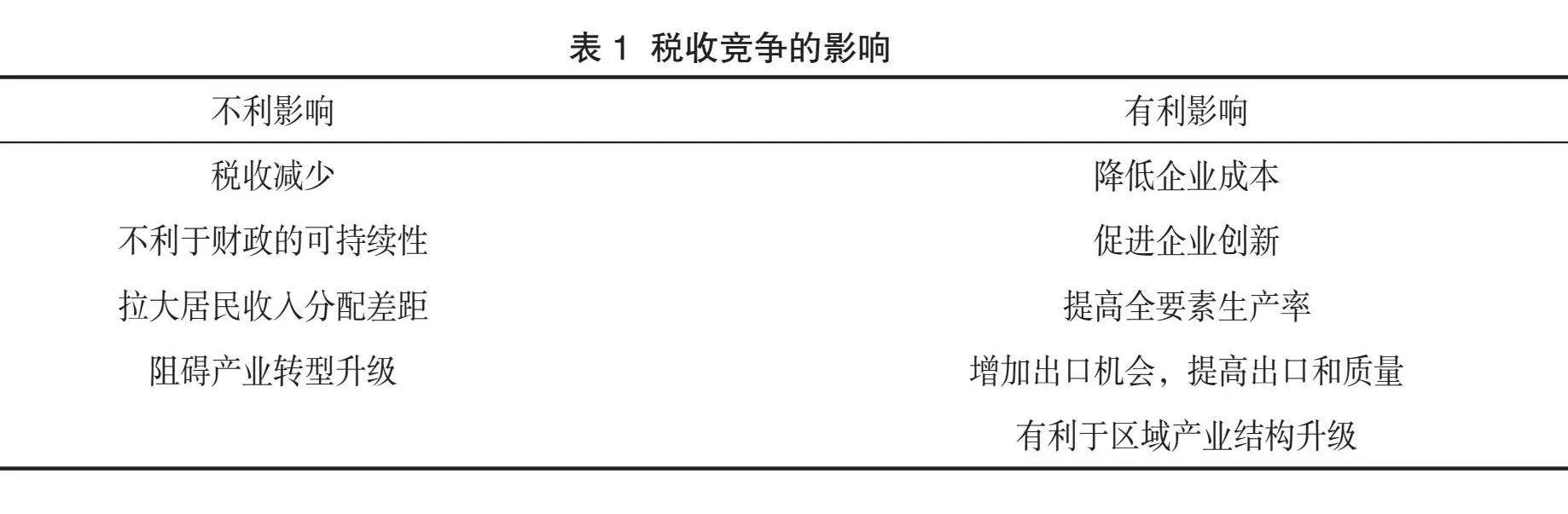

稅收競爭是公共經濟學及空間財政學的經典話題之一,起源于Tiebout(1956)的理論。稅收競爭理論認為,不同區域的政府存在不斷減稅以吸引要素流入本區域的動機。Zodrow和Mieszkowski(1986)構建了稅收競爭的一般均衡模型(即經典Z-M模型),發現稅收競爭會導致其他區域生產量的減少。有研究認為稅收競爭會導致各區域稅收減少,刺激地方政府舉債的積極性,不利于財政的可持續性乃至增加債務風險(劉清杰和任德孝,2022;喬俊峰等,2023;尹李峰等,2021),還有研究發現稅收競爭存在其他不利影響,如稅收競爭會拉大居民收入分配差距(代志新等,2023),在一定條件下會阻礙產業轉型升級(唐飛鵬和葉柳兒,2020)。

有學者從不同方面拓展了Z-M模型,分別考慮不同人口規模(Bucovetsky,1991;Wilson,1991)、對流動資本和工資同時征稅(Bucovetsky和Wilson,1991)、不完全競爭(Janeba,1998)、公共品具有外部性(Bjorvatn和Schjelderup,2002)、資本具有異質性(Burbidge等,2006)、勞動力完全流動(Braid,1996;Brueckner,2000)等情況。其中,一

些學者得到了與傳統稅收競爭理論不一致的結論(王鳳榮和苗妙,2015;唐飛鵬,2016;劉窮志,2017;劉小川和高蒙蒙,2020),如發現稅收競爭會降低企業成本(Ihori和Yang,2009;徐青,2021)、促進創新(Rao,2016)、提高全要素生產率(彭馨和蔣為,2021)、增加出口機會(彭馨和蔣為,2019)、提高出口數量(任志成等,2015)和出口質量(彭馨,2019)以及有利于區域產業結構升級(李建剛等,2023)。梳理現有文獻可知,在不同條件下,稅收競爭既可能有利,又可能有弊,其最終結果是不確定的(見表1)(馬恩濤,2011;張波和張雅雯,2013;申亮和劉浩,2022)。

20世紀80年代以來,交通與通信技術的發展降低了區域間的貿易成本,使得跨國公司能夠在全球范圍內進行大規模生產布局,將不同生產環節分散到不同的國家或地區,產業分工不斷深化,從產業間分工到產業內分工并進一步發展為產品內分工,全球價值鏈(Global Value Chains,簡稱GVC)逐漸形成。在此背景下,企業只需專注于特定的生產環節,各企業間相互聯系,區域間產業聯系也越來越緊密(Los等,2015)。以我國為例,改革開放以來,我國利用勞動力成本優勢積極參與全球價值鏈,對外貿易取得了長足發展,與世界各國產業的聯系越發緊密。對外經濟貿易大學全球價值鏈研究院(全球價值鏈實驗室)測算發現,我國中間產品出口額由2000年的9 574.40億元增長到2021年的110 301.54億元,中間產品進口額由2000年的13 168.65億元增長到2021年的159 419.29億元,而出口總額中國外增加值的規模由2000年的

3 370.45億元增長到2021年的39 346.74億元①。這些數據無不表明,國內產業與國外產業有著密切聯系。現在的國際產業關系與Tiebout(1956)提出稅收競爭時的國際產業關系有著較大改變,有必要基于新的區域間產業關系探討傳統稅收競爭理論是否依然成立,即研究區域間產業關系對稅收競爭的影響有著重要意義(李敬等,2018;劉安國等,2019;洪菡瓏,2021)。

稅收競爭對經濟既有著有利影響,又有著不利影響。那么,區域間產業關系是否會影響稅收競爭的最終結果?這是本文擬探討的問題。

本文可能的邊際貢獻有:一是在理論上,對傳統稅收競爭理論進行了拓展,從區域間產業關系的角度為稅收競爭凈效應的不確定性提供了理論解釋,并分別使用數理模型、模擬模型證實了這一解釋。二是在實踐上,基于多區域投入產出模型構建了模擬模型,測算了不同的區域間產業關系對稅收競爭的不同影響,進而識別與測算出一國減稅降費對其他國家或地區生產的促進作用、抑制作用及凈效應。以我國減稅降費為例的測算發現,減稅降費不僅有利于我國的經濟增長,也促進了其他經濟體的經濟增長。

二、理論模型

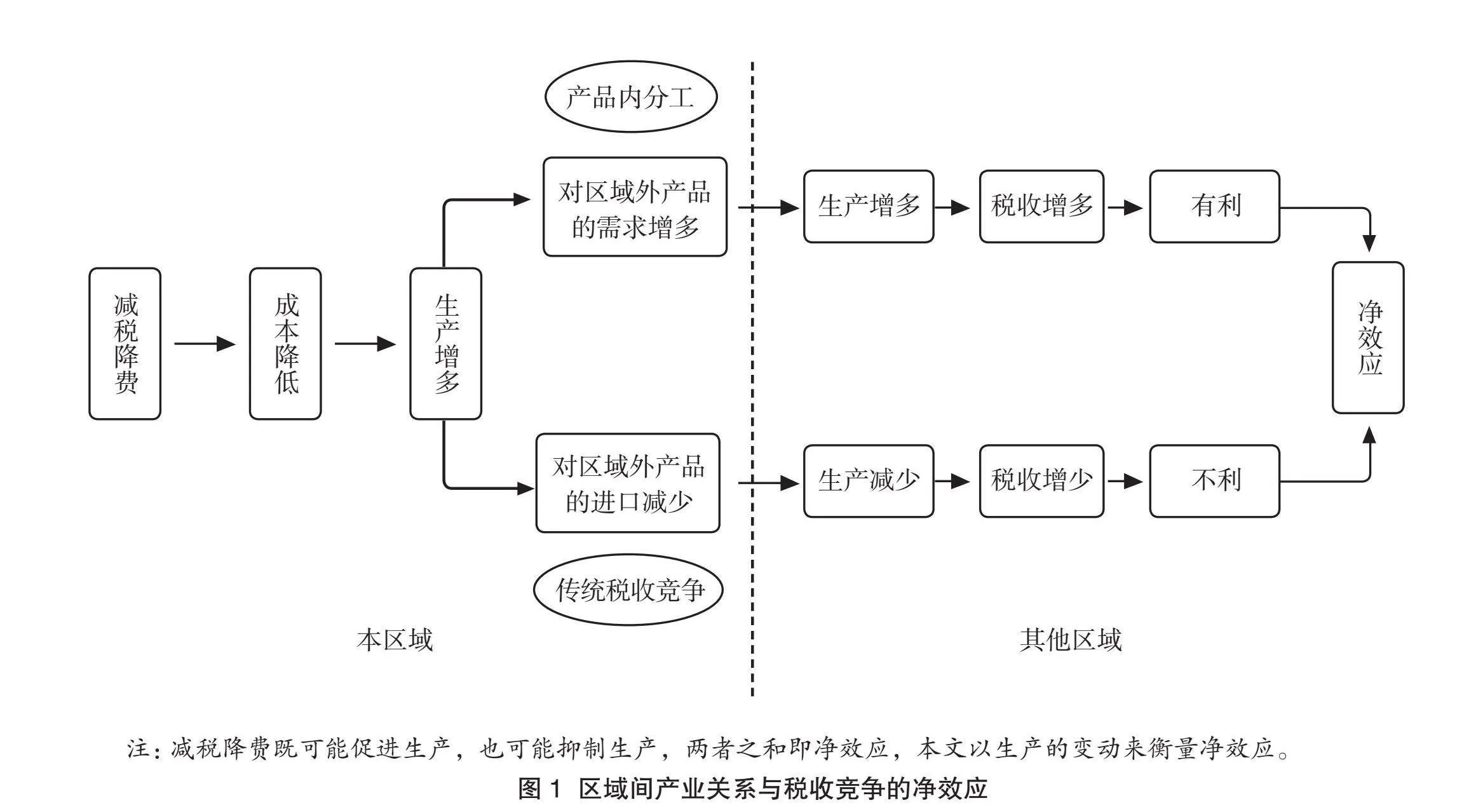

在分析區域間產業關系對稅收競爭的影響及其作用機制時,分兩類情況:一是傳統稅收競爭理論中的不同區域間產業競爭,二是產品內分工背景下不同區域間產業互補。區域間產業關系的復雜性導致稅收競爭的凈效應存在不確定性。

(一)傳統稅收競爭理論:區域間產業競爭

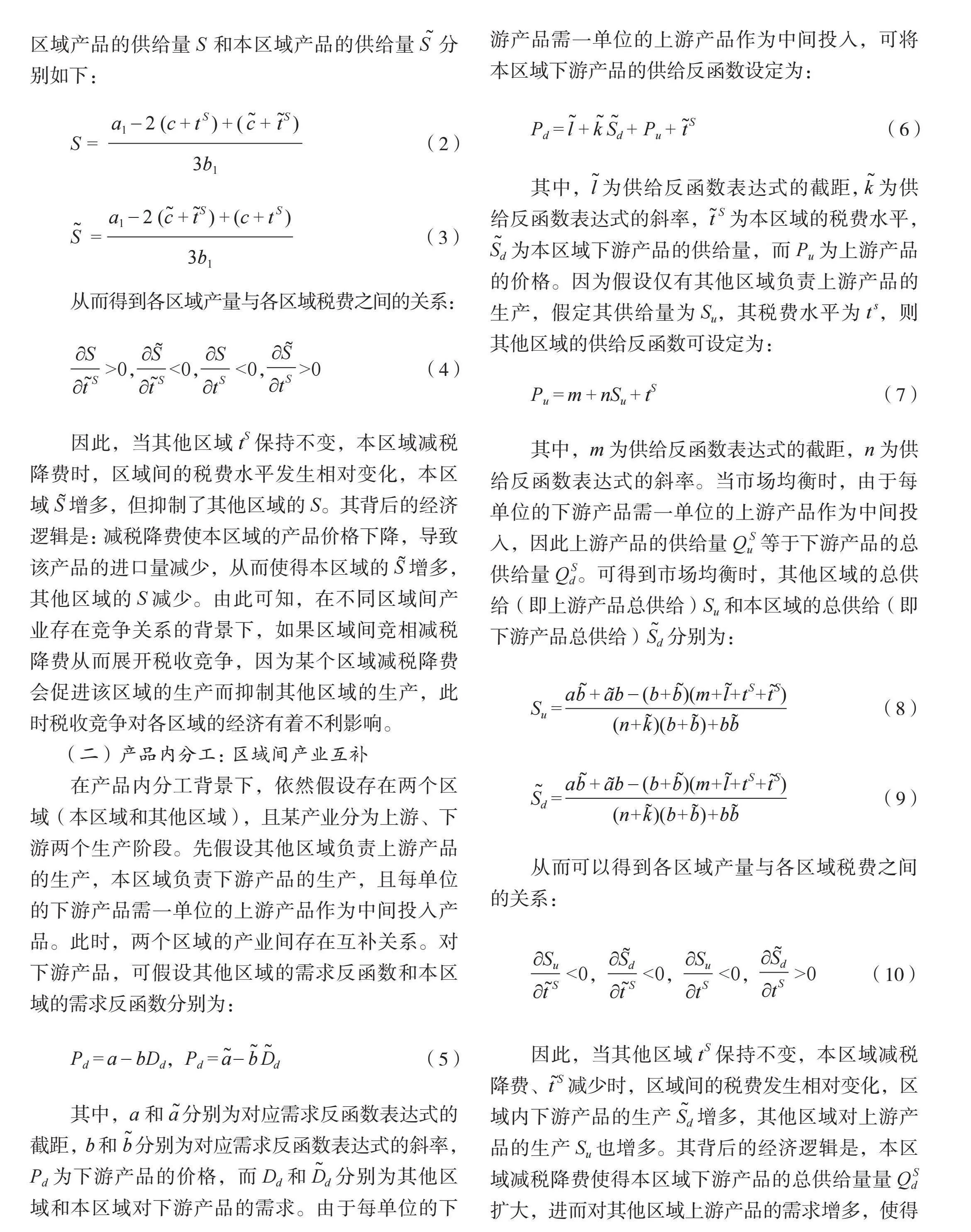

假設有兩個區域(本區域和其他區域),兩區域生產相同產品,且產品可在兩區域間自由交易。此時兩個區域的產業之間存在著競爭關系。假設該產品的價格為P,本區域的產量為S ~,其他區域的產量為S,則需求反函數可設為:

P = a1 - b1 (S" "? + S)" " " " " " " " " " " " " " " " " " " " " (1)

其中,a1為需求反函數表達式的截距,b1為需求反函數表達式的斜率。本區域的稅費水平以t" ? S來衡量,其他區域的稅費水平以tS來衡量,可假設本區域和其他區域不含稅費的邊際成本分別為c ?和c,則本區域的邊際生產成本為c ? + t" ? S,其他區域的邊際生產成本為c+tS。當市場處于均衡狀態時,其他區域產品的供給量S 和本區域產品的供給量S" ? 分別如下:

S =" " " " " " " " " " " " " " (2)

S" ?" =" " " " " " " " " " " " " " "(3)

從而得到各區域產量與各區域稅費之間的關系:

gt;0,lt;0, lt;0,gt;0" " " " " " " " " " " " " " "(4)

因此,當其他區域tS保持不變,本區域減稅降費時,區域間的稅費水平發生相對變化,本區域S?增多,但抑制了其他區域的S。其背后的經濟邏輯是:減稅降費使本區域的產品價格下降,導致該產品的進口量減少,從而使得本區域的S?增多,其他區域的S減少。由此可知,在不同區域間產業存在競爭關系的背景下,如果區域間競相減稅降費從而展開稅收競爭,因為某個區域減稅降費會促進該區域的生產而抑制其他區域的生產,此時稅收競爭對各區域的經濟有著不利影響。

(二)產品內分工:區域間產業互補

在產品內分工背景下,依然假設存在兩個區域(本區域和其他區域),且某產業分為上游、下游兩個生產階段。先假設其他區域負責上游產品的生產,本區域負責下游產品的生產,且每單位的下游產品需一單位的上游產品作為中間投入產品。此時,兩個區域的產業間存在互補關系。對下游產品,可假設其他區域的需求反函數和本區域的需求反函數分別為:

Pd = a - bDd,Pd = a ? - b? D?d" " " " " " " " " " " " " " " "(5)

其中,a和a ? 分別為對應需求反函數表達式的截距, b和b?分別為對應需求反函數表達式的斜率,Pd為下游產品的價格,而Dd和D?d分別為其他區域和本區域對下游產品的需求。由于每單位的下游產品需一單位的上游產品作為中間投入,可將本區域下游產品的供給反函數設定為:

Pd = l ? + k? S?d + Pu + t? S" " " " " " " " " " " " " " " " " " " " "(6)

其中,l? 為供給反函數表達式的截距, k?為供給反函數表達式的斜率,t?S為本區域的稅費水平,S?d為本區域下游產品的供給量,而Pu為上游產品的價格。因為假設僅有其他區域負責上游產品的生產,假定其供給量為Su,其稅費水平為ts,則其他區域的供給反函數可設定為:

Pu = m + nSu + tS" " " " " " " " " " " " " " " " " " " " " " " "(7)

其中,m為供給反函數表達式的截距,n為供給反函數表達式的斜率。當市場均衡時,由于每單位的下游產品需一單位的上游產品作為中間投入,因此上游產品的供給量QuS等于下游產品的總供給量QdS。可得到市場均衡時,其他區域的總供給(即上游產品總供給)Su和本區域的總供給(即下游產品總供給)S?d分別為:

Su =" " " " " " " " " " " " " " " " " " (8)

S?d =" " " " " " " " " " " (9)

從而可以得到各區域產量與各區域稅費之間的關系:

lt;0,lt;0, lt;0,gt;0" " " " " " (10)

因此,當其他區域tS保持不變,本區域減稅降費、t?S減少時,區域間的稅費發生相對變化,區域內下游產品的生產S?d增多,其他區域對上游產品的生產Su也增多。其背后的經濟邏輯是,本區域減稅降費使得本區域下游產品的總供給量量QdS擴大,進而對其他區域上游產品的需求增多,使得其他區域的供給量Su也增多。同理,當本區域負責上游產品的生產而其他區域負責下游產品的生產時,這一結論依然成立。因此,在不同區域的產業之間存在互補關系的背景下,如果區域間競相減稅降費從而展開稅收競爭,由于某個區域的減稅降費既促進本區域的生產又促進其他區域的生產,可知此時稅收競爭對經濟有著積極影響。

綜合以上各模型結果可以發現,當不同區域的產業之間存在競爭關系時,減稅降費會降低本區域產品價格、促進本區域的生產、抑制其他區域的生產(下文稱之為減稅降費對生產的抑制作用),此時稅收競爭對經濟有不利影響。隨著分工模式的演變,在產品內分工的模式下,不同區域的產業之間存在互補關系,減稅降費既會促進本區域的生產,又會通過產業關聯促進其他區域的生產(下文稱之為減稅降費對生產的促進作用),此時稅收競爭對經濟有著有利影響。具體機制如圖1所示,區域間產業關系影響著稅收競爭的凈效應(即促進作用和抑制作用之和),產業關系的復雜性也導致了稅收競爭凈效應的不確定性。

三、模擬分析

上文采用數理模型分析了區域間產業關系影響稅收競爭的機制,本文進一步基于多區域投入產出構建模擬模型,識別并測算一國降稅降費在不同產業關系下對其他經濟體各行業生產的促進作用、抑制作用和凈效應,并以我國的減稅降費為例驗證上文的論斷。

(一)模擬模型

1.區域間產業互補:減稅降費對其他國家或地區生產的促進作用

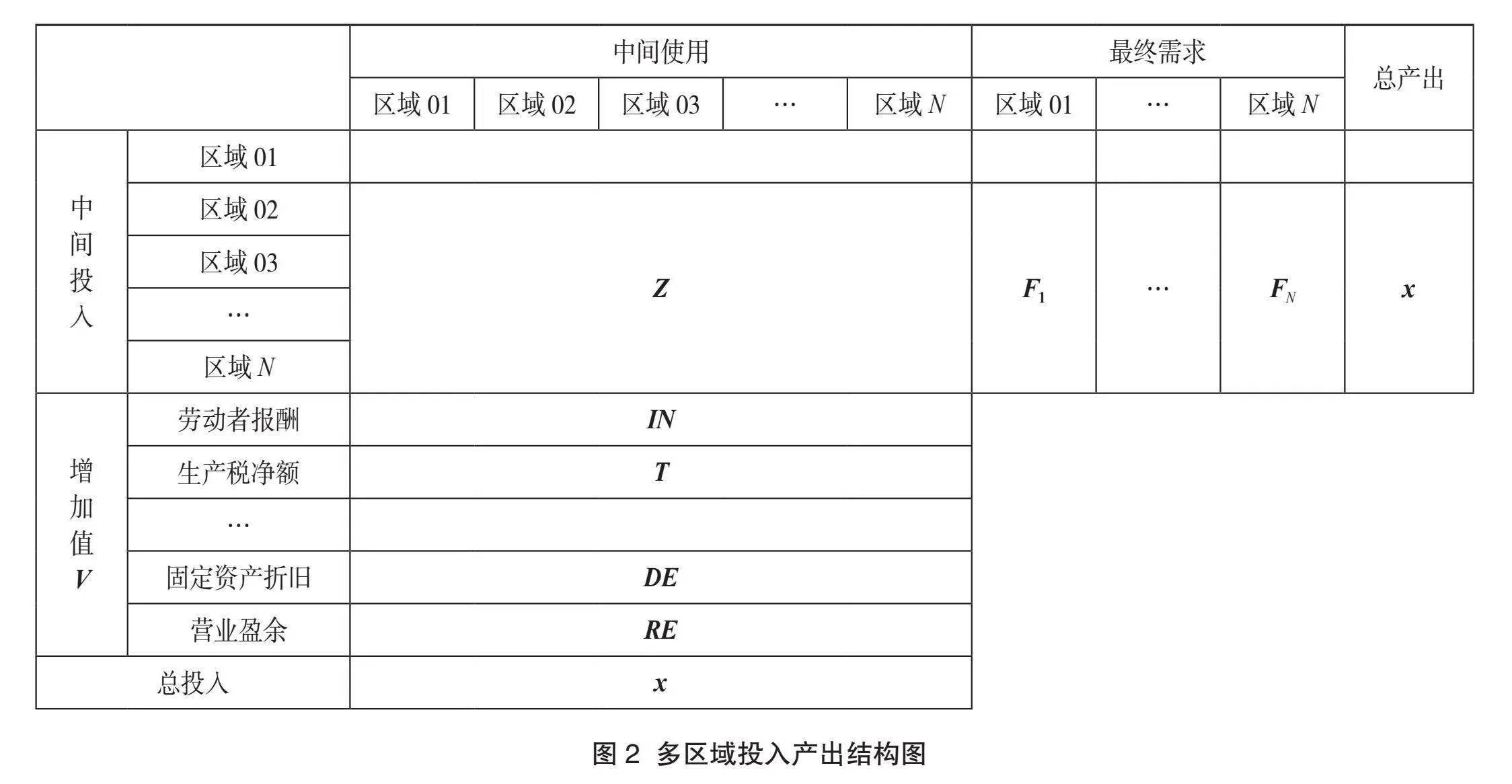

Ocampo等(2016)構建了供給側非正常投入產出模型(Supply-side inoperability input-output model,簡稱SIIM)以模擬分析稅收、就業等因素變動對各行業產出的影響,本文對該模型進行拓展,使用多區域投入產出模型分析減稅降費對各行業產出的影響,結合完全消耗系數,測算出區域間產業互補導致的一國減稅降費對其他國家或地區生產的促進作用。多區域投入產出模型如圖2所示。

在投入產出模型中,存在“總產出=中間投入+增加值”的恒等式:

x = ASx + V" " " " " " " " " " " " " " " " " " " " " " " " " " (11)

V = IN + T + DE + RE" " " " " " " " " " " " " " " " "(12)

其中,x為總產出矩陣,矩陣Z表示各區域各行業間的投入產出關系,直接分配系數矩陣AS的構成元素為aij(aij = Zij /xi," i, j),而V為增加值矩陣,包含勞動者報酬矩陣IN、生產稅凈額矩陣T、固定資產折舊矩陣DE和營業盈余矩陣RE。由于本文僅分析稅收變動對經濟的影響,可假設增加值中其他部分不變,因此有Vn - V = Tn - T,進而有:

xn = ASxn + Vn" " " " " " " " " " " " " " " " " " " " " " " " " " "(13)

其中,xn、Vn、Tn分別表示稅收變動后的總產出矩陣、增加值矩陣和生產稅凈額矩陣。矩陣diag(x)-1為矩陣x的對角矩陣diag(x)的逆矩陣,則有:

xn - x = AS(xn-x) + (Tn-T )" " " " " " " " " " " " " " " " " " " " " " " " (14)

diag(x)-1(xn- x) = diag(x)-1AS(xn- x) +

diag(x)-1 (Tn- T )" " " " " " " (15)

令q = diag(x)-1(xn- x),AS*= diag(x)-1ASdiag(x),T *= diag(x)-1(T n- T),得:

q=AS*q+T*" " " " " " " " " " " " " " " " " " " " " " " " " " "(16)

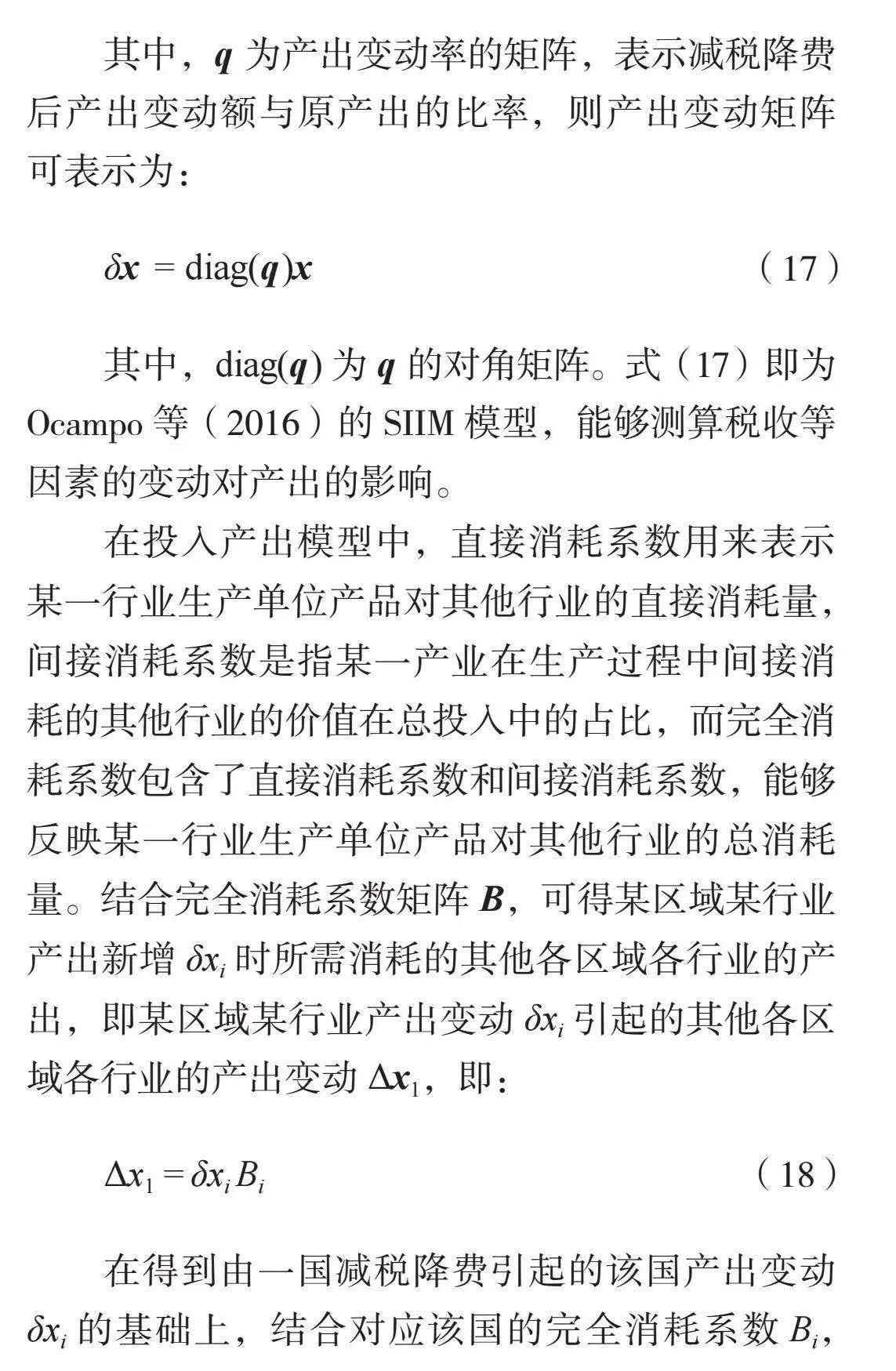

其中,q為產出變動率的矩陣,表示減稅降費后產出變動額與原產出的比率,則產出變動矩陣可表示為:

δx = diag(q)x" " " " " " " " " " " " " " " " " " " " " " " " "(17)

其中,diag(q)為q的對角矩陣。式(17)即為Ocampo等(2016)的SIIM模型,能夠測算稅收等因素的變動對產出的影響。

在投入產出模型中,直接消耗系數用來表示某一行業生產單位產品對其他行業的直接消耗量,間接消耗系數是指某一產業在生產過程中間接消耗的其他行業的價值在總投入中的占比,而完全消耗系數包含了直接消耗系數和間接消耗系數,能夠反映某一行業生產單位產品對其他行業的總消耗量。結合完全消耗系數矩陣B,可得某區域某行業產出新增δxi時所需消耗的其他各區域各行業的產出,即某區域某行業產出變動δxi引起的其他各區域各行業的產出變動Δx1,即:

Δx1 = δxi Bi" " " " " " " " " " " " " " " " " " " " " " " " " " " (18)

在得到由一國減稅降費引起的該國產出變動δxi的基礎上,結合對應該國的完全消耗系數Bi,可由式(18)計算各國或地區各行業的產出變動Δx1,本文用其衡量由于區域間產業互補而導致的一國減稅降費對其他國家或地區生產的促進作用。

2.區域間產業競爭:減稅降費對其他國家或地區生產的抑制作用

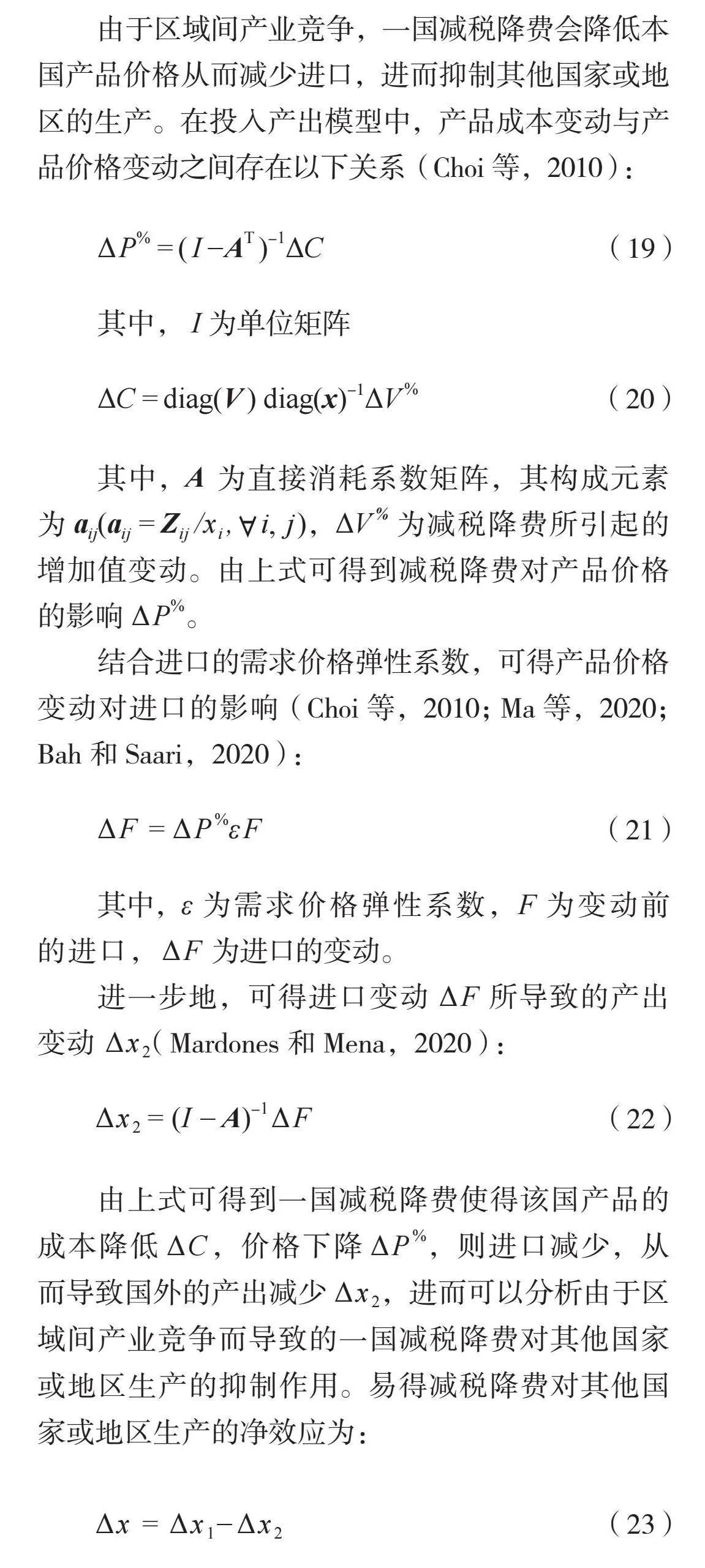

由于區域間產業競爭,一國減稅降費會降低本國產品價格從而減少進口,進而抑制其他國家或地區的生產。在投入產出模型中,產品成本變動與產品價格變動之間存在以下關系(Choi等,2010):

ΔP% = ( I -AT )-1ΔC" " " " " " " " " " " " " " " " " " " " "(19)

其中,I為單位矩陣

ΔC = diag(V) diag(x)-1ΔV%" " " " " " " " " " " " " " (20)

其中,A為直接消耗系數矩陣,其構成元素為aij(aij = Zij /xi," i, j),ΔV%為減稅降費所引起的增加值變動。由上式可得到減稅降費對產品價格的影響ΔP%。

結合進口的需求價格彈性系數,可得產品價格變動對進口的影響(Choi等,2010;Ma等,2020;Bah和Saari,2020):

ΔF = ΔP%εF" " " " " " " " " " " " " " " " " " " " " " " " (21)

其中,ε為需求價格彈性系數,F為變動前的進口,ΔF為進口的變動。

進一步地,可得進口變動ΔF所導致的產出變動Δx2 (Mardones和Mena,2020):

Δx2 = (I - A)-1ΔF" " " " " " " " " " " " " " " " " " " " " (22)

由上式可得到一國減稅降費使得該國產品的成本降低ΔC,價格下降ΔP%,則進口減少,從而導致國外的產出減少Δx2,進而可以分析由于區域間產業競爭而導致的一國減稅降費對其他國家或地區生產的抑制作用。易得減稅降費對其他國家或地區生產的凈效應為:

Δx = Δx1-Δx2" " " " " " " " " " " " " " " " " " " " " " "(23)

(二)模擬方案及結果

本文以我國減稅降費為例,識別并測算出同區域間產業關系對稅收競爭凈效應的不同影響。在模擬模型中,假設其他國家的稅費水平不變,中國進行了減稅降費,中國的宏觀稅費水平相對于國外的稅費水平發生了變化,形成了類似于“稅收競爭”的局面,而中國與不同國家或地區間存在著不同的產業關系。此時,可分析不同產業關系下中國的減稅降費對其他國家或地區的影響,即在何種產業關系下,減稅降費的溢出效應為正(或負)。根據國家稅務總局的數據,2019年我國新增減稅降費2.36萬億元,而2019年我國稅收收入為15.8萬億元,減稅降費規模約占稅收收入規模的14.9%。2020年新增減稅降費超過2.5萬億元,全國稅務部門組織的稅收收入(已扣除出口退稅)完成13.68萬億元,占比約為18.28%。2021年,全國一般公共預算收入20.25萬億元,新增減稅降費超1萬億元。2022年全年新增減稅降費和退稅緩稅緩費超4.2萬億元,新增減稅降費超1萬億元,其中新增減稅超8 000億元,新增降費超2 000億元。2023年全國新增減稅降費及退稅緩費超2.2萬億元。綜合以上數據,本文取2019—2023年減稅降費規模的平均值進行模擬分析。

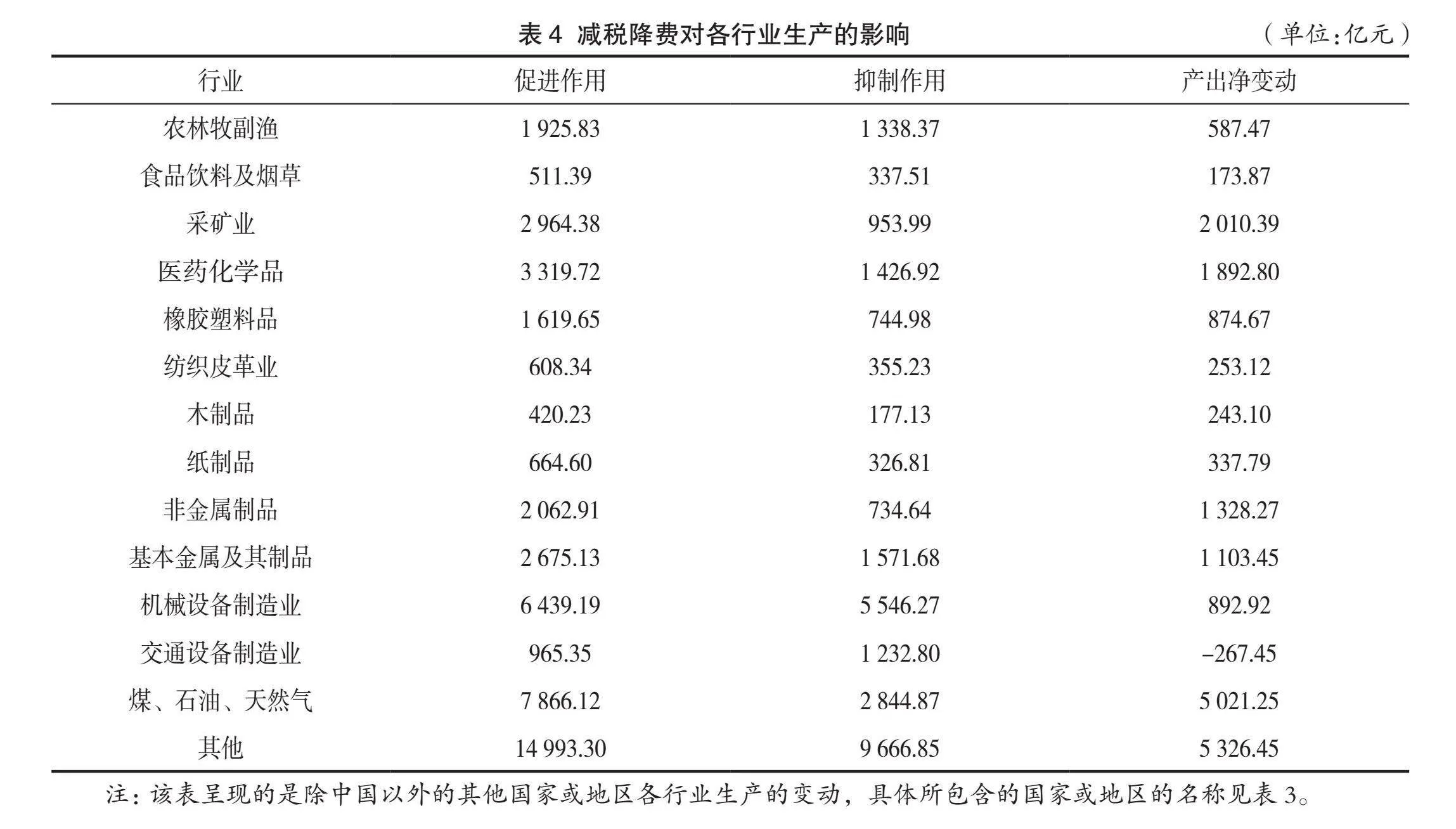

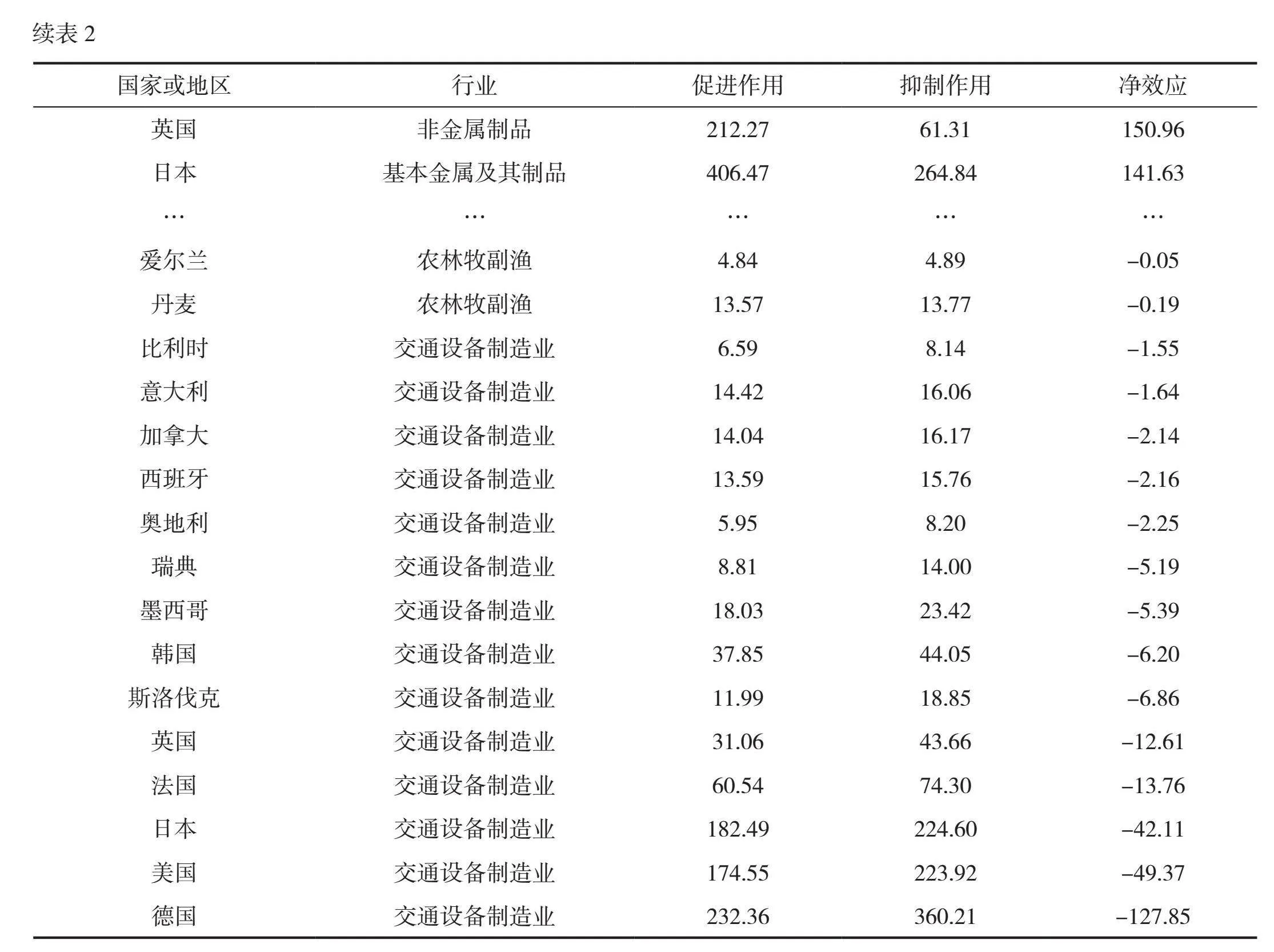

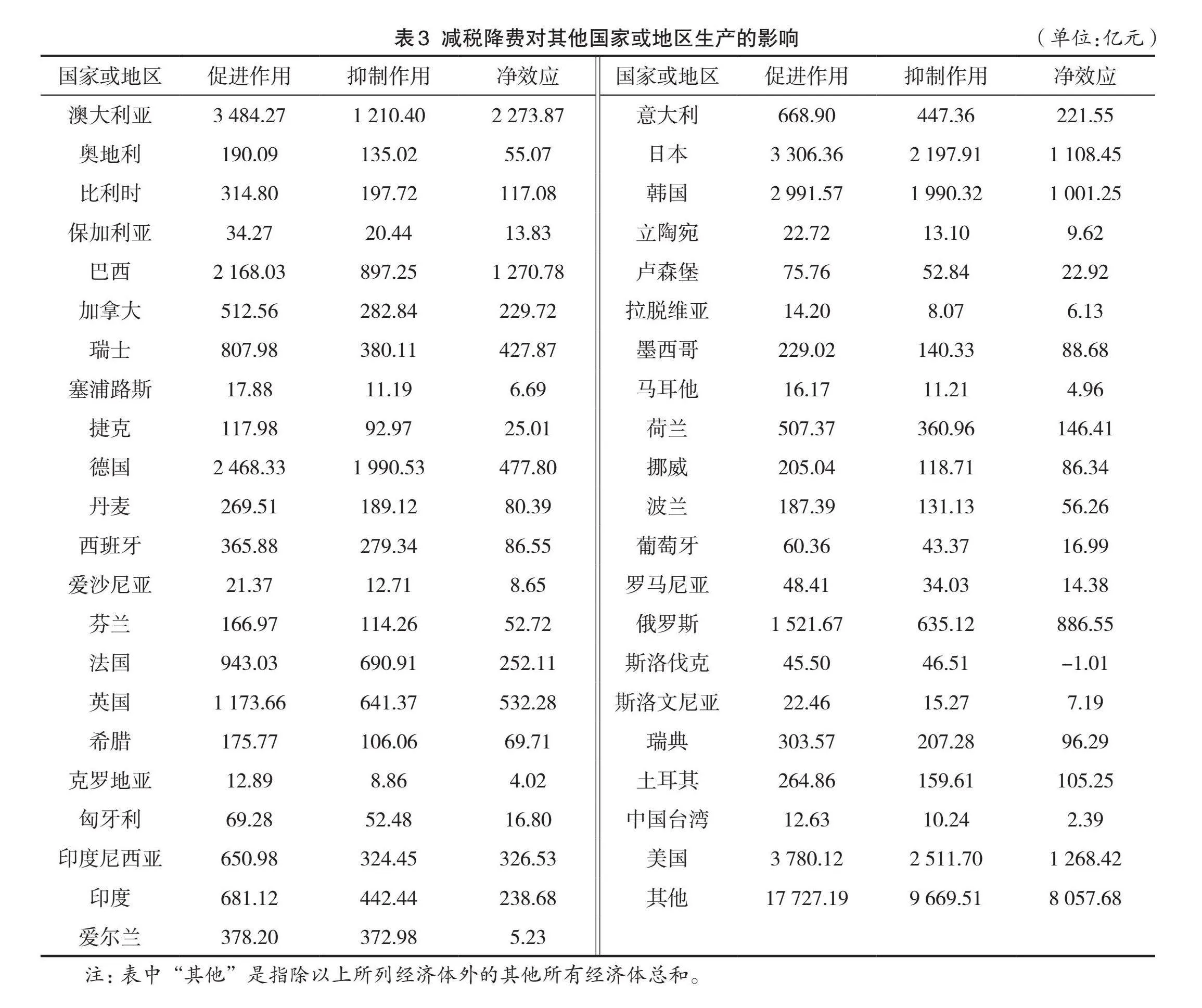

本文使用多區域投入產出數據測算識別減稅降費對其他經濟體生產的促進作用、抑制作用和凈效應。目前常用的多區域投入產出數據庫有WIOD、Eora、EXIOBASE、OECD-TiVA、GTAP-MRIO等,其中CEADs于2022年發布了全球全域近實時投入產出表(EMERGING Model),該數據包含全球245個經濟體、135個行業2019年的投入產出信息,本文采用該數據進行模擬分析②。在模擬分析中,需要用到進口需求價格彈性系數,考慮到數據的時效性和可得性,本文采用來自GTAP10的進口需求價格彈性系數。鑒于不同數據來源中的行業分類不同,本文將CEADs中的135個行業、GTAP10中的65個行業整理為表4中的14個行業。使用以上的模型、數據及參數,得到我國減稅降費對各國或地區各行業的影響,其影響包含促進作用、抑制作用及凈效應。限于篇幅,我國減稅降費對部分國家或地區部分行業的影響見表2。CEADs數據中貨幣單位為美元,參考中國人民銀行對應年份的匯率數據將計算結果的貨幣單位換算成人民幣。

從表2可以看出,我國減稅降費對各國或地區的各行業生產都有抑制作用和促進作用,但作用大小不一,兩者共同決定了凈效應。例如,我國減稅降費對日本、韓國、美國、德國等國的醫藥化學品行業的促進作用大于抑制作用,對這些國家的這一行業而言,我國減稅降費是有利的。然而,對于英國、法國、日本、美國、德國等國的交通設備制造業而言,其抑制作用大于促進作用,我國減稅降費將促進其產出的減少。

進一步分析為何我國減稅降費對部分行業生產的促進作用大于抑制作用而對另一些行業生產的促進作用小于抑制作用。先以英國的非金屬制品業為例,我國減稅降費使得我國國內產品生產增多從而增加了對上下游產品的需求,通過產業關聯導致英國的非金屬制品業生產增加的幅度較大,根據上文式(18)測算發現,該行業生產增多212.27億元;與此同時,由于國內外產品價格的相對變化,根據上文式(22)可測算得到我國非金屬制品業因成本下降、進口減少而導致英國該行業生產減少61.31億元,因此,其凈效應為生產增加150.96億元。與此相反,再以英國的交通設備制造業為例,由于我國減稅降費使國內產品生產增多從而通過增加產業上下游的需求及產業間的關聯導致英國的該行業生產增加的幅度較小,該行業生產增多31.06億元,而由于我國交通設備制造業因成本下降、進口減少而導致英國該行業生產減少43.66億元,因此,其凈效應為生產減少12.61億元。因此,我國減稅降費總體上促進了英國非金屬制品業的生產卻抑制了英國交通設備制造業的生產,對不同行業有著不同的影響。我國減稅降費對其他經濟體其他行業的影響機制與之類似。

再進一步分析產業間的互補和競爭關系,本文用完全消耗系數衡量產業間的互補程度,用進口需求價格彈性系數衡量產業間的競爭程度。仍以英國的非金屬制品業和交通設備制造業這兩個行業為例,測算發現,我國各行業對英國非金屬制品業的完全消耗系數均值為0.005 7,而對英國交通設備制造業的完全消耗系數均值為0.001 0,即我國各行業的生產對英國非金屬制品業的消耗及依賴較多,而對英國交通設備制造業的消耗及依賴相對較小。因此,當我國各行業生產增多時,英國非金屬制品業生產增加的幅度相對較大而其交通設備制造業生產增加的幅度相對較小。我國各行業對英國非金屬制品業、交通設備制造業的進口需求價格彈性系數均值分別為-4.81和-6.23,我國非金屬制品業的產品價格下降后,由于相對價格發生變化,對英國非金屬制品業的產品進口需求會小幅度下降,而我國交通設備制造業的產品價格下降后對英國同類產品進口需求的下降幅度相對較大。因此,相對而言,我國各行業整體上與英國非金屬制品業主要為互補關系,而與英國交通設備制造業主要為競爭關系。我國各行業整體上與英國非金屬制品業為互補關系,我國減稅降費促進了英國非金屬制品業的生產;而我國各行業整體上與英國交通設備制造業為競爭關系,導致我國減稅降費抑制了英國交通設備制造業的生產。對其他國家的其他行業也具有類似的影響,即產業間的競爭導致稅收競爭“以鄰為壑”,而產業間的互補卻能夠使一國減稅降費惠及他國。

我國減稅降費對各國或地區生產的影響見表3。基于表3的測算結果可以發現,由于區域間產業關系的復雜性,我國減稅降費對各個國家或地區的生產都既有促進作用又有抑制作用。以英國為例,我國減稅降費使得國內生產擴大,對上下游產品的需求增多,通過產業上下游的關聯,使得英國的生產也隨之擴大1 173.66億元,而我國減稅降費使我國產品價格下降,因此對英國同類產品的進口減少,導致英國生產減少641.37億元;但英國生產擴大的規模超過生產減少的規模,其凈效應為生產增多532.28億元。總體而言,除斯洛伐克以外,我國因減稅降費而增加的生產會通過產業上下游傳導使得其他經濟體的生產也隨之增加,且其他經濟體生產增加的規模相對較高,超過了其縮減的規模。因此,我國減稅降費對其他經濟體生產的促進作用大于抑制作用,說明我國減稅降費不僅有利于我國自身的經濟增長也有利于其他經濟體的經濟增長,促進了世界整體的經濟增長。

對各行業的測算結果也能體現減稅降費的促進作用、抑制作用及稅收競爭凈效應的不確定性,我國減稅降費對除中國以外的其他國家或地區各行業影響的凈效應見表4。同樣從表4可以看出,我國減稅降費對各行業同時存在促進作用和抑制作用,但在各行業中,這兩個作用的大小不同,進而導致凈效應不同。除了交通設備制造業以外,其他各行業的生產都因我國減稅降費而增產,且其生產擴大的規模較大,而我國同類產品價格下降導致我國對國外的進口減少,國外的生產隨之減少,但其生產縮減的規模較小。由于生產擴大的規模超過生產縮減的規模,因此,對這些行業而言,我國減稅降費是有利的。總體而言,我國減稅降費促進了國外各行業總體的增長。

四、結論與建議

(一)結論

學術界對稅收競爭的討論由來已久,但不同學者對稅收競爭的影響有不同的看法。針對這一問題,本文從區域間產業關系的視角展開分析,認為分工模式的演變帶來了區域間產業關系的變化,需對傳統稅收競爭理論進行拓展,為稅收競爭凈效應的不確定提供一個理論解釋,并加以驗證。本文研究發現:

(1)區域間產業關系的復雜性會導致稅收競爭凈效應的不確定性。在傳統稅收競爭理論中,區域間產業競爭背景下,減稅降費會降低本區域產品價格進而促進本區域的生產且抑制本區域的進口及區域外的生產,此時稅收競爭造成不利影響。在產品內分工模式下,區域間產業互補,減稅降費不僅會促進本區域的生產,也會通過產業上下游促進其他區域的生產,此時稅收競爭有利。某一區域減稅降費,對其他區域的經濟增長既有促進作用,又有抑制作用,區域間的產業關系影響著稅收競爭的凈效應。

(2)通過多區域投入產出模型可識別并測算不同區域間產業關系對稅收競爭的不同影響。以我國減稅降費為例展開測算可以發現,由于區域間產業關系的復雜性,我國減稅降費對各個國家或地區的各個行業的產出都存在促進作用和抑制作用,但對部分國家或地區部分行業生產的促進作用大于抑制作用,其產出凈增加,而對少數國家或地區的部分行業生產的促進作用小于抑制作用,其產出凈下降,體現出一國減稅降費國際影響的不確定。但總體而言,我國減稅降費不僅使我國產出增多,也使其他經濟體整體的產出增加,促進了世界整體的經濟增長。

本文發現,在產品內分工模式下,各國產業在全球價值鏈體系中呈現出互補性。此時雖然各國實施減稅降費最初可能是為了促進本國的生產,但這一行為最終促成了互惠互利的結局,稅收競爭的本質發生了變化,不再是犧牲他國以自利的消極競爭,而是一種促進雙方共同得益的正面互動。

(二)建議

在區域間產業關系復雜的當下,互補性的產業分工能夠削弱傳統理論所指出的稅收競爭的負面效應。由此帶來如下政策啟示:

第一,國際稅收談判不僅僅要著眼于如何解決稅收競爭給各國帶來的爭端,還需考慮稅收競爭給各國帶來的收益。以往的國際稅收合作側重于解決稅收競爭所造成的“稅收洼地”問題,沒有認識到產業互補模式下稅收競爭的互利共贏效應,也沒有進行相關的談判和利益劃分。對此,有必要豐富國際稅收談判的議題,完善國際稅收合作的規則,與時俱進地推動形成更加合理的國際稅收秩序。

第二,要積極參與全球價值鏈、產業鏈,強化國家間產業互補。本文研究表明,在產品內分工的模式下,區域間產業互補。因此,有必要根據自身的資源稟賦和產業基礎,積極參與全球價值鏈、產業鏈,推動多邊貿易,降低貿易壁壘,促進商品和服務的自由流通,形成產業互補的格局。

第三,應增強宏觀經濟政策協調。在制定宏觀經濟政策時,要考慮其對全球經濟的影響,并加強與其他國家的對話與協調,確保各自的經濟政策措施能夠相互促進,而非相互抵消,從而實現國家之間在政策上的良性互動,在經濟上的相互促進。

注釋:

① 具體數據來源參見UIBE GVC數據庫(http://gvcdb.uibe.edu.cn/gvc.html)。

②數據來源參見https://www.ceads.net.cn/news/20221277.html。

參考文獻:

[1] TIEBOUT C M. A pure theory of local expenditures [J]. Journal of Political Economy, 1956,64(05):416-426.

[2] ZODROW G R, MIESZKOWSKI P. Pigou, Tiebout, property taxation, and the underprovision of local public goods[J]. Journal of Urban Economics, 1986,19(03):356-370.

[3] 劉清杰,任德孝.稅收競爭視角下的地方政府債務規模擴張根源探究[J].廣東財經大學學報,2022,37(02):56-70.

[4] 喬俊峰,趙曉迪,尹星怡.地方政府競爭、城市蔓延與政府債務擴張[J].財經論叢,2023(07):36-45.

[5] 尹李峰,李淼,繆小林.減稅降費是否帶來地方債風險?——基于高質量稅源的中介效應分析[J].財政研究,2021(03):56-69.

[6] 代志新,程鵬,高宏宇.稅收競爭、分成激勵與政府偏好——兼論均等化轉移支付的作用[J].經濟理論與經濟管理,2023,43(02):78-94.

[7] 唐飛鵬, 葉柳兒. 稅收競爭、資本用腳投票與產業轉型升級[J]. 財貿經濟, 2020,41(11):20-34.

[8] BUCOVETSKY S. Asymmetric tax competition [J]. Journal of Urban Economics, 1991,30(02):167-181.

[9] WILSON J D. Tax competition with interregional

differences in factor endowments[J]. Regional Science and Urban Economics, 1991,21(03):423-451.

[10] BUCOVETSKY S, WILSON J D. Tax competition with two tax instruments[J]. Regional Science and Urban Economics, 1991,21(03):333-350.

[11] JANEBA E. Tax competition in imperfectly competitive markets[J]. Journal of International Economics, 1998,44(01):135-153.

[12] BJORVATN K, SCHJELDERUP G. Tax competition and international public goods[J]. International Tax and Public Finance, 2002,9(02):111-120.

[13] BURBIDGE J, CUFF K, LEACH J. Tax competition with heterogeneous firms[J]. Journal of Public Economics, 2006,90(03):533-549.

[14] BRAID R M. Symmetric tax competition with multiple jurisdictions in each metropolitan area[J]. The American Economic Review, 1996,86(05):1279-1290.

[15] BRUECKNER J K. A Tiebout/tax-competition model [J]. Journal of Public Economics, 2000,77(02):285-306.

[16] 王鳳榮, 苗妙. 稅收競爭、區域環境與資本跨區流動——基于企業異地并購視角的實證研究[J]. 經濟研究, 2015,50(02):16-30.

[17] 唐飛鵬. 省際財政競爭、政府治理能力與企業遷移[J]. 世界經濟, 2016,39(10):53-77.

[18] 劉窮志. 稅收競爭、資本外流與投資環境改善——經濟增長與收入公平分配并行路徑研究[J]. 經濟研究, 2017,52(03):61-75.

[19] 劉小川, 高蒙蒙. 稅收負擔、制度環境與外商直接投資流動——基于不對稱國際稅收競爭視角[J]. 財貿經濟, 2020,41(10):65-78.

[20] IHORI T, YANG C C. Interregional tax competition and intraregional political competition: The optimal provision of public goods under representative democracy[J]. Journal of Urban Economics, 2009,66(03):210-217.

[21] 徐青. 稅收競爭對我國制造業產業集聚的影響研究——基于空間動態面板模型的實證分析[J]. 稅務研究, 2021(04):140-145.

[22] RAO N. Do tax credits stimulate Ramp;D spending? The effect of the Ramp;D tax credit in its first decade[J]. Journal of Public Economics, 2016,140:1-12.

[23] 彭馨,蔣為.稅收競爭與出口產品質量:企業遷移還是效率提升?[J]. 經濟評論, 2021(03):126-144.

[24] 彭馨, 蔣為. 稅收競爭、企業生產效率與出口行為[J]. 世界經濟研究, 2019(07):43-60.

[25] 任志成, 巫強, 崔欣欣. 財政分權、地方政府競爭與省級出口增長[J]. 財貿經濟, 2015(07):59-69.

[26] 彭馨. 稅收競爭、地區生產率增長與異質性企業出口[J]. 經濟科學, 2019(04):18-30.

[27] 李建剛,沈利蕓,陳旭東.產業集聚對區域稅收競爭力提升的影響研究——基于產業結構升級視角[J].稅務與經濟,2023(01):27-35.

[28] 馬恩濤. 國外稅收競爭理論的最新發展:一個文獻綜述[J]. 山東經濟, 2011,27(04):106-111.

[29] 張波, 張雅雯. 區域間稅收競爭研究綜述[J]. 河北大學學報(哲學社會科學版), 2013,38(06):77-81.

[30] 申亮,劉浩.財政壓力、稅收競爭與地方政府財政收入質量[J].上海財經大學學報,2022,24(06):32-47.

[31] LOS B, TIMMER M P, VRIES DE G J.How global are global value chains? A new approach to measure international fragmentation[J].Journal of Regional Science, 2015, 55(01):66-92.

[32] 李敬,雷俐,林黎,等.特朗普稅改的世界影響及我國對策[J].管理世界, 2018(02):59-67+79.

[33] 劉安國,盧晨曦,楊開忠.經濟一體化、集聚租和區際稅收政策協調[J].經濟研究, 2019(10):167-182.

[34] 洪菡瓏.國際稅收競爭“市場觀”的內涵、評價與啟示[J].福建論壇(人文社會科學版),2021(06):89-98.

[35] OCAMPO L, MASBAD J G, NOEL V M. Supply-side inoperability input-output model (SIIM) for risk analysis in manufacturing systems[J]. Journal of Manufacturing Systems, 2016, 41:76-85.

[36] CHOI J, BAKSHI B R, HAAB T. Effects of a carbon price in the U.S. on economic sectors, resource use, and emissions: An input–output approach[J]. Energy Policy, 2010, 38(07): 3527-3536.

[37] MA N, LI H, WANG Y, et al. The short-term roles of sectors during a carbon tax on Chinese economy based on complex network: An in-process analysis[J]. Journal of Cleaner Production, 2020, 251:119560.

[38] BAH M M, SAARI M Y. Quantifying the impacts of energy price reform on living expenses in Saudi Arabia[J].Energy Policy, 2020, 139:111352.

[39] MARDONES C, MENA C. Effects of the internalization of the social cost of global and local air pollutants in Chile[J].Energy Policy, 2020, 147:111875.

(責任編輯:唐詩柔)

The Impact Mechanism of Tax Competition from the Perspective of Interregional Industrial Relations: A Study on the Spillover Effects of Tax and Fee Reduction

WANG Cheng1," MENG Bo2

(1. Collaborative Innovation Center for Emissions Trading System Co-constructed by the Province and Ministry, Hubei University of Economics; 2. Institute of Developing Economies - Japan External Trade Organization)

Abstract: Taxation has significant impacts on both domestic and international economies. This paper explores the spillover effects of tax reduction and fee reduction from the perspective of interregional industrial relations, based on the theory of tax competition. First, a mathematical model is constructed to theoretically explain how complex interregional industrial relations lead to uncertain outcomes in tax competition. Further, using a multi-regional input-output model, the study simulates the impact of China's tax and fee reduction policies on other economies, validating the theoretical conclusions. The research finds that under a pattern of intra-product specialization, tax competition between regions with complementary industries is no longer a \"zero-sum\" game but rather leads to mutual benefits and win-win outcomes. Therefore, China's tax and fee reduction policies not only promote its own economic growth but also benefit the economic growth of other economies.

Keywords: Tax competition; Industrial relations; Tax and fee reduction; Multi-regional input-output; Spillover effects