銀行數(shù)字化轉(zhuǎn)型能否促進(jìn)家庭消費(fèi)“擴(kuò)容提質(zhì)”

2024-12-31 00:00:00張建剛王星辰

金融經(jīng)濟(jì) 2024年7期

摘要:在全球數(shù)字化浪潮的席卷下,銀行數(shù)字化轉(zhuǎn)型推動了家庭消費(fèi)行為變革。本文通過匹配銀行數(shù)字化轉(zhuǎn)型指數(shù)與中國家庭金融調(diào)查(CHFS)家庭消費(fèi)數(shù)據(jù),分析了地區(qū)銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)總量和質(zhì)量的影響及其作用機(jī)制。研究發(fā)現(xiàn),銀行數(shù)字化轉(zhuǎn)型有助于促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì),經(jīng)過一系列穩(wěn)健性檢驗(yàn)和內(nèi)生性處理后結(jié)論依然成立。機(jī)制分析表明,銀行數(shù)字化轉(zhuǎn)型通過調(diào)整家庭金融資產(chǎn)配置、提高銀行信貸供給從而推動家庭消費(fèi)擴(kuò)容提質(zhì)。異質(zhì)性分析顯示,高年齡、低學(xué)歷、高收入、農(nóng)村戶籍、中西部地區(qū)、高銀行競爭水平地區(qū)的家庭,銀行數(shù)字化轉(zhuǎn)型對消費(fèi)擴(kuò)容提質(zhì)的正向作用更顯著。進(jìn)一步研究發(fā)現(xiàn),銀行數(shù)字化轉(zhuǎn)型對高收入家庭消費(fèi)總量的積極影響更明顯,且隨著收入和消費(fèi)水平的提高,其對家庭升級型消費(fèi)占比的正向作用呈倒U型。本文研究結(jié)論對全面認(rèn)識中國家庭消費(fèi)行為、推動家庭消費(fèi)擴(kuò)容提質(zhì)具有一定指導(dǎo)意義。

關(guān)鍵詞:數(shù)字化轉(zhuǎn)型;家庭消費(fèi);消費(fèi)水平;消費(fèi)結(jié)構(gòu);家庭金融

中圖分類號:C913.3;F832.3" " "文獻(xiàn)標(biāo)識碼:A" " "文章編號:1007-0753(2024)07-0050-15

一、引言

“十四五”時(shí)期,我國經(jīng)濟(jì)社會進(jìn)入高質(zhì)量發(fā)展階段。擴(kuò)大消費(fèi)規(guī)模、推進(jìn)消費(fèi)升級是實(shí)現(xiàn)我國經(jīng)濟(jì)社會高質(zhì)量發(fā)展的重要途徑,這就要求改善消費(fèi)不僅僅是總量上的“擴(kuò)容”,還要進(jìn)行結(jié)構(gòu)上的“提質(zhì)”。2022年中共中央、國務(wù)院印發(fā)的《擴(kuò)大內(nèi)需戰(zhàn)略規(guī)劃綱要(2022—2035年)》提出,最終消費(fèi)是經(jīng)濟(jì)增長的持久動力,要順應(yīng)消費(fèi)升級趨勢,提升傳統(tǒng)消費(fèi),培育新型消費(fèi),擴(kuò)大服務(wù)消費(fèi),適當(dāng)增加公共消費(fèi),著力滿足個(gè)性化、多樣化、高品質(zhì)消費(fèi)需求,以增強(qiáng)消費(fèi)對經(jīng)濟(jì)的基礎(chǔ)性作用。

金融是國之重器(郭潔和薛玉飛,2024),具有調(diào)節(jié)、優(yōu)化資源配置的強(qiáng)大功能,是促進(jìn)居民消費(fèi)擴(kuò)容提質(zhì)的重要手段。商業(yè)銀行是現(xiàn)代金融業(yè)的主體,是國民經(jīng)濟(jì)運(yùn)轉(zhuǎn)的樞紐。隨著5G、大數(shù)據(jù)、人工智能等新興數(shù)字技術(shù)的蓬勃發(fā)展,銀行業(yè)也開始了數(shù)字化轉(zhuǎn)型之路,對業(yè)務(wù)模式、流程、產(chǎn)品和服務(wù)進(jìn)行全面創(chuàng)新,對居民消費(fèi)行為產(chǎn)生積極影響。這種影響并非局限于移動支付的支付便捷性、數(shù)字普惠金融的廣泛性、數(shù)字金融的多樣化服務(wù)以及數(shù)字經(jīng)濟(jì)的整體驅(qū)動效應(yīng),其核心在于通過數(shù)字技術(shù)優(yōu)化傳統(tǒng)銀行業(yè)務(wù),以提高居民消費(fèi)能力,優(yōu)化居民消費(fèi)結(jié)構(gòu)。

我國在全球數(shù)字技術(shù)實(shí)踐領(lǐng)域處于領(lǐng)先地位,銀行數(shù)字化轉(zhuǎn)型得到了快速發(fā)展,而這一趨勢能否驅(qū)動家庭消費(fèi)擴(kuò)容提質(zhì)值得深入探討。本文主要貢獻(xiàn)在于:第一,在數(shù)字技術(shù)如何推動家庭消費(fèi)增長和質(zhì)量提升方面,現(xiàn)有研究主要聚焦于數(shù)字普惠金融、數(shù)字經(jīng)濟(jì)和數(shù)字金融等領(lǐng)域。本文旨在從銀行數(shù)字化轉(zhuǎn)型這一新視角出發(fā),填補(bǔ)現(xiàn)有研究空白。第二,現(xiàn)有研究缺乏針對區(qū)域銀行數(shù)字化轉(zhuǎn)型的測度。本文構(gòu)建區(qū)域銀行數(shù)字化轉(zhuǎn)型指數(shù),衡量其對家庭消費(fèi)擴(kuò)容提質(zhì)的影響,并進(jìn)一步考察銀行數(shù)字化轉(zhuǎn)型與家庭消費(fèi)的關(guān)系。第三,本文分析了銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)擴(kuò)容提質(zhì)的影響在戶主、家庭、區(qū)域方面的異質(zhì)性,并分別從調(diào)整家庭金融資產(chǎn)配置以及增加銀行信貸供給兩個(gè)渠道入手,分析了銀行數(shù)字化轉(zhuǎn)型促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì)的機(jī)制,這對于認(rèn)識銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)微觀影響的價(jià)值、推進(jìn)銀行數(shù)字化轉(zhuǎn)型具有一定的指導(dǎo)意義。

二、文獻(xiàn)綜述與研究假說

(一) 文獻(xiàn)綜述

家庭消費(fèi)行為一直是經(jīng)濟(jì)學(xué)界關(guān)注的核心議題,從理論上來說,持久收入假說(Modigliani和Brumberg,1954)以及生命周期理論(Friedman,1957)等經(jīng)典理論強(qiáng)調(diào)了家庭收入和財(cái)富在消費(fèi)決策過程中的決定性影響;預(yù)防性儲蓄理論(Leland,1968)和流動性約束理論(Flavin,1985)則強(qiáng)調(diào)預(yù)防性儲蓄和不確定性對消費(fèi)行為的作用。從實(shí)證來看,在全球數(shù)字化浪潮的席卷之下,越來越多的學(xué)者開始從數(shù)字金融(張勛等,2020)、數(shù)字經(jīng)濟(jì)(楊碧云等,2023)、數(shù)字普惠金融(邱云飛和史小坤,2021)等數(shù)字化角度研究居民消費(fèi)的影響因素。人工智能、區(qū)塊鏈、云計(jì)算、大數(shù)據(jù)等“ABCD”前沿?cái)?shù)字技術(shù)的不斷發(fā)展成熟,不僅打破了傳統(tǒng)的經(jīng)濟(jì)發(fā)展模式,還改變了居民的生活方式,深刻影響居民消費(fèi)偏好和消費(fèi)習(xí)慣,沖擊社會金融生態(tài)。

銀行業(yè)是金融業(yè)的核心,在客戶日益多元化的金融需求和非銀行金融機(jī)構(gòu)不斷增長的壓力下,數(shù)字化已逐漸成為驅(qū)動商業(yè)銀行轉(zhuǎn)型的關(guān)鍵因素之一。隨著銀行數(shù)字化轉(zhuǎn)型的快速推進(jìn),有學(xué)者開始關(guān)注銀行數(shù)字化轉(zhuǎn)型的深遠(yuǎn)意義。目前,學(xué)術(shù)界有關(guān)銀行數(shù)字化轉(zhuǎn)型的研究方向主要集中于以下三個(gè)方面:第一,對銀行服務(wù)實(shí)體經(jīng)濟(jì)的影響。張一林等(2021)發(fā)現(xiàn)數(shù)字化轉(zhuǎn)型可以緩解中小企業(yè)融資約束。第二,對勞動力需求的影響。余明桂等(2022)發(fā)現(xiàn)銀行數(shù)字化轉(zhuǎn)型會降低對勞動力的需求,改變銀行勞動力結(jié)構(gòu)。第三,對銀行資產(chǎn)結(jié)構(gòu)和經(jīng)營的影響。數(shù)字化轉(zhuǎn)型可以實(shí)現(xiàn)流動性創(chuàng)造功能(吳雨媚和田增瑞,2023),調(diào)整銀行信貸結(jié)構(gòu)(羅興等,2024),提升銀行的經(jīng)營效率(張慶君和歐一丁,2023)。

目前還沒有對銀行數(shù)字化轉(zhuǎn)型與居民消費(fèi)關(guān)系的相關(guān)研究,鑒于此,本文利用CHFS數(shù)據(jù),旨在研究銀行數(shù)字化轉(zhuǎn)型與居民消費(fèi)的關(guān)系,深入分析其內(nèi)在影響機(jī)制。

(二) 研究假設(shè)

銀行數(shù)字化轉(zhuǎn)型作為傳統(tǒng)商業(yè)銀行的延伸,是一種新的發(fā)展模式,不僅對銀行實(shí)現(xiàn)自身的健康發(fā)展具有重大意義,也對我國經(jīng)濟(jì)發(fā)展和社會運(yùn)行產(chǎn)生了巨大影響(謝絢麗和王詩卉,2022)。特別在居民消費(fèi)領(lǐng)域,銀行數(shù)字化轉(zhuǎn)型帶來的便利、高效、個(gè)性化的金融服務(wù),將深刻影響居民家庭的消費(fèi)行為和消費(fèi)結(jié)構(gòu)。第一,銀行通過數(shù)字化技術(shù)優(yōu)化業(yè)務(wù)流程、調(diào)整組織架構(gòu),不斷提升金融交易處理速度,顯著提高了資源配置和經(jīng)營效率(熊健和李超偉,2024)。消費(fèi)者能夠更便捷地獲取產(chǎn)品和服務(wù),從而增強(qiáng)家庭消費(fèi)擴(kuò)容提質(zhì)動機(jī)。第二,銀行數(shù)字化轉(zhuǎn)型為居民家庭提供了更加多樣化、個(gè)性化的金融產(chǎn)品和服務(wù),這些產(chǎn)品的流動性和收益率均明顯優(yōu)于傳統(tǒng)儲蓄。具備較高流動性資產(chǎn)的家庭在收入不確定時(shí)可以變現(xiàn)資產(chǎn)以平滑消費(fèi),滿足家庭在不同生命周期階段的消費(fèi)需求(Carroll等,2014)。隨著居民消費(fèi)觀念的轉(zhuǎn)變,消費(fèi)者釋放消費(fèi)潛能,增加自我實(shí)現(xiàn)、自我愉悅等產(chǎn)品的消費(fèi),實(shí)現(xiàn)從生存型消費(fèi)向發(fā)展享受型消費(fèi)的轉(zhuǎn)變(笪遠(yuǎn)瑤等,2022)。第三,銀行數(shù)字化轉(zhuǎn)型為家庭提供便捷、安全的金融產(chǎn)品和服務(wù)。數(shù)字金融產(chǎn)品能夠有效緩解家庭未來的風(fēng)險(xiǎn),降低不確定性,減少預(yù)防性儲蓄需求,從而有效刺激消費(fèi)(張彤進(jìn)和蔡寬寧,2021)。第四,銀行數(shù)字化轉(zhuǎn)型豐富了金融市場的產(chǎn)品和服務(wù)。金融市場發(fā)展使得消費(fèi)者可以選擇靈活的短期信貸和投資理財(cái)產(chǎn)品,緩解流動性約束,實(shí)現(xiàn)跨期消費(fèi)平滑,增強(qiáng)消費(fèi)能力和消費(fèi)意愿(Beliaeva等,2022)。鑒于此,本文提出以下假設(shè)。

假設(shè)1a:銀行數(shù)字化轉(zhuǎn)型能夠顯著提升家庭消費(fèi)水平。

假設(shè)1b:銀行數(shù)字化轉(zhuǎn)型能夠顯著提升家庭升級型消費(fèi)支出占比。

銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)產(chǎn)生影響的過程中,可能涉及多種不同的傳導(dǎo)途徑和影響機(jī)制。首先,銀行數(shù)字化轉(zhuǎn)型為客戶提供更加完善、個(gè)性化的金融產(chǎn)品和服務(wù),滿足了客戶不斷變化的需求。諸如第三方支付、手機(jī)銀行等APP提供了各具特色的金融產(chǎn)品,滿足了客戶多樣化的產(chǎn)品和服務(wù)需求。Bondt等(2020)證實(shí)了隨著金融資產(chǎn)價(jià)格的逐漸攀升,有助于改善消費(fèi)者的資產(chǎn)負(fù)債狀況,由資產(chǎn)價(jià)值引發(fā)的“收入效應(yīng)”和“財(cái)富效應(yīng)”將進(jìn)一步推動居民的消費(fèi)行為。同時(shí),金融資產(chǎn)具有較強(qiáng)的流動性,調(diào)整居民家庭金融資產(chǎn)配置一定程度上能夠緩解家庭的流動性約束,從而釋放升級型消費(fèi)動機(jī)。易行健等(2020)的研究表明,金融資產(chǎn)占比較高的家庭,在一定程度上具有更高的消費(fèi)水平,其消費(fèi)結(jié)構(gòu)也更合理,更傾向于進(jìn)行消費(fèi)升級。基于以上論述,提出以下假設(shè)。

假設(shè)2:銀行數(shù)字化轉(zhuǎn)型能夠調(diào)整居民家庭金融資產(chǎn)配置,進(jìn)而實(shí)現(xiàn)家庭消費(fèi)擴(kuò)容提質(zhì)。

其次,收支不確定性是居民增加儲蓄、抑制消費(fèi)的重要原因(Carroll,1994)。銀行依托數(shù)字化轉(zhuǎn)型技術(shù)提高對客戶信息的收集和處理能力,減少客戶在借貸過程中可能出現(xiàn)的道德風(fēng)險(xiǎn),降低違約概率。信息不對稱問題得到緩解后,符合銀行信貸條件的客戶將不會被拒之門外(郭峰等,2023)。居民取得信貸的可能性提高,未來收入預(yù)期會更明確,從而減少對預(yù)防性儲蓄的依賴,更傾向于資產(chǎn)管理和投資,將進(jìn)一步推動消費(fèi)。此外,銀行數(shù)字化轉(zhuǎn)型優(yōu)化了貸款流程,提高了信息處理能力,使更多的個(gè)體經(jīng)營者和農(nóng)戶能夠獲得信貸支持(鄭海榮等,2023)。個(gè)體經(jīng)營者和農(nóng)戶通常會將資金用于生產(chǎn)性投資,提高其生產(chǎn)效率,提升收入水平,從而促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì)。基于以上論述,提出以下假設(shè)。

假設(shè)3:銀行數(shù)字化轉(zhuǎn)型能夠通過提高銀行信貸供給,進(jìn)行有效的資產(chǎn)管理和投資,進(jìn)而實(shí)現(xiàn)家庭消費(fèi)擴(kuò)容提質(zhì)。

三、數(shù)據(jù)處理與實(shí)證設(shè)計(jì)

(一)數(shù)據(jù)來源

本文主要采用了2015年、2017年和2019年三期CHFS數(shù)據(jù),該數(shù)據(jù)涵蓋家庭人口統(tǒng)計(jì)學(xué)特征、資產(chǎn)與負(fù)債、收入與消費(fèi)以及保險(xiǎn)與保障等內(nèi)容,較為全面地反映了家庭消費(fèi)現(xiàn)狀,為本文提供了良好的數(shù)據(jù)支持。另外,本文還采用了中國商業(yè)銀行數(shù)字化轉(zhuǎn)型指數(shù)(2010—2021年),該指數(shù)包括戰(zhàn)略數(shù)字化、業(yè)務(wù)數(shù)字化和管理數(shù)字化三個(gè)子維度。地區(qū)層面數(shù)據(jù)主要來自《中國統(tǒng)計(jì)年鑒》、國家統(tǒng)計(jì)局官方網(wǎng)站以及各省(市、區(qū))統(tǒng)計(jì)局網(wǎng)站。

(二)模型設(shè)定

1.基準(zhǔn)模型

本文通過CHFS數(shù)據(jù)構(gòu)造三期微觀家庭平衡面板數(shù)據(jù),探究銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)擴(kuò)容提質(zhì)的影響作用。借鑒張勛等(2020)的方法,構(gòu)造以下模型:

Consumpi,t = α0 + β1Digitali,t + β2Controlsi,t +

?i + δt + εi,t" " " " " " " " " " " " " " " " " (1)

Upgrateratei,t = α0 + β1Digitali,t + β2Controlsi,t +

?i + δt + εi,t" " " " " " " " " " " " " " "(2)

其中,被解釋變量Consumpi,t和Upgrateratei,t分別為第t年i地區(qū)的家庭消費(fèi)支出水平與家庭升級型消費(fèi)占家庭總消費(fèi)的比例,核心解釋變量Digitali,t表示市級層面銀行數(shù)字化轉(zhuǎn)型指數(shù),Controlsi,t代表相關(guān)控制變量,?i和δt分別表示家庭和年份固定效應(yīng),εi,t代表隨機(jī)誤差項(xiàng)。

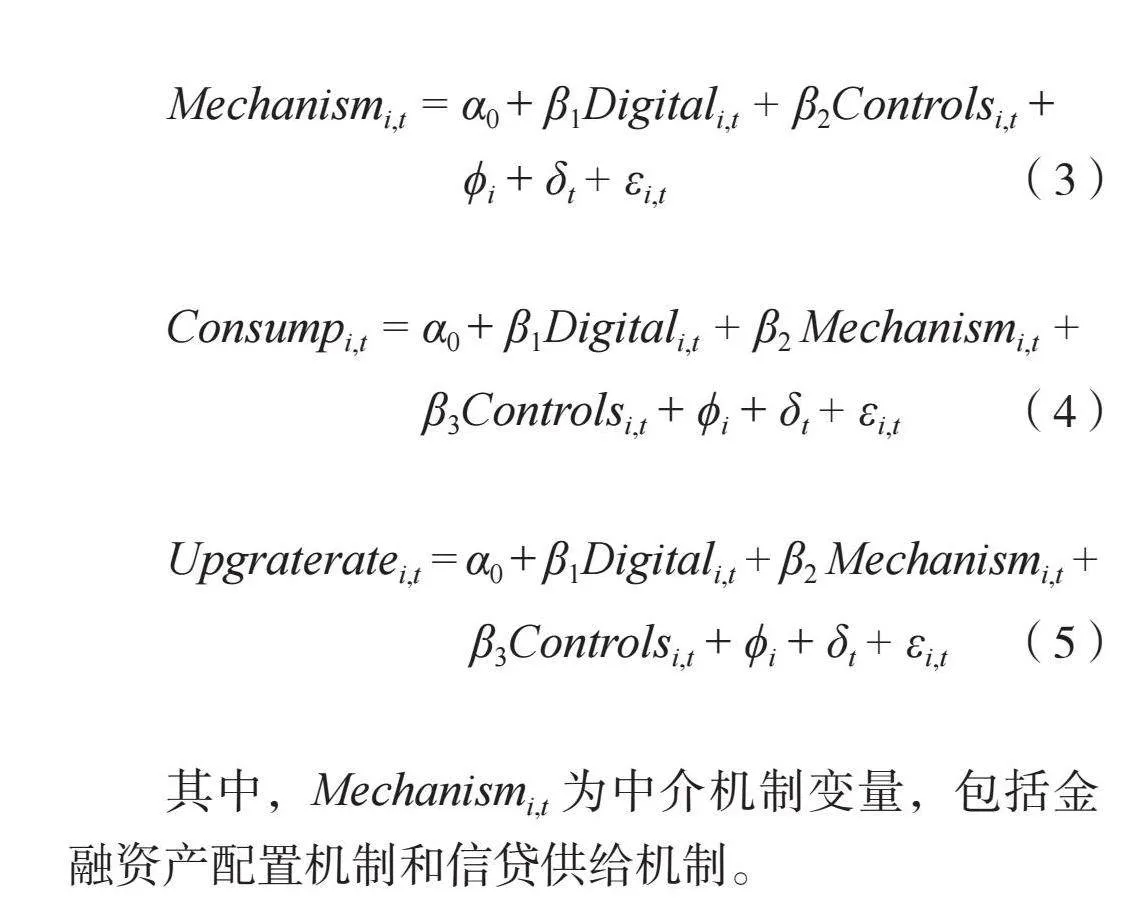

2.中介效應(yīng)檢驗(yàn)

本文借鑒溫忠麟和葉寶娟(2014)的做法,考察銀行數(shù)字化轉(zhuǎn)型在家庭消費(fèi)擴(kuò)容提質(zhì)過程中是否存在中介效應(yīng),建立如下面板模型:

Mechanismi,t = α0 + β1Digitali,t + β2Controlsi,t +

?i + δt + εi,t" " " " " " " " " " " " " " " "(3)

Consumpi,t = α0 + β1Digitali,t + β2 Mechanismi,t +

β3Controlsi,t + ?i + δt + εi,t" " " " " "(4)

Upgrateratei,t = α0 + β1Digitali,t + β2 Mechanismi,t +

β3Controlsi,t + ?i + δt + εi,t" " " "(5)

其中,Mechanismi,t為中介機(jī)制變量,包括金融資產(chǎn)配置機(jī)制和信貸供給機(jī)制。

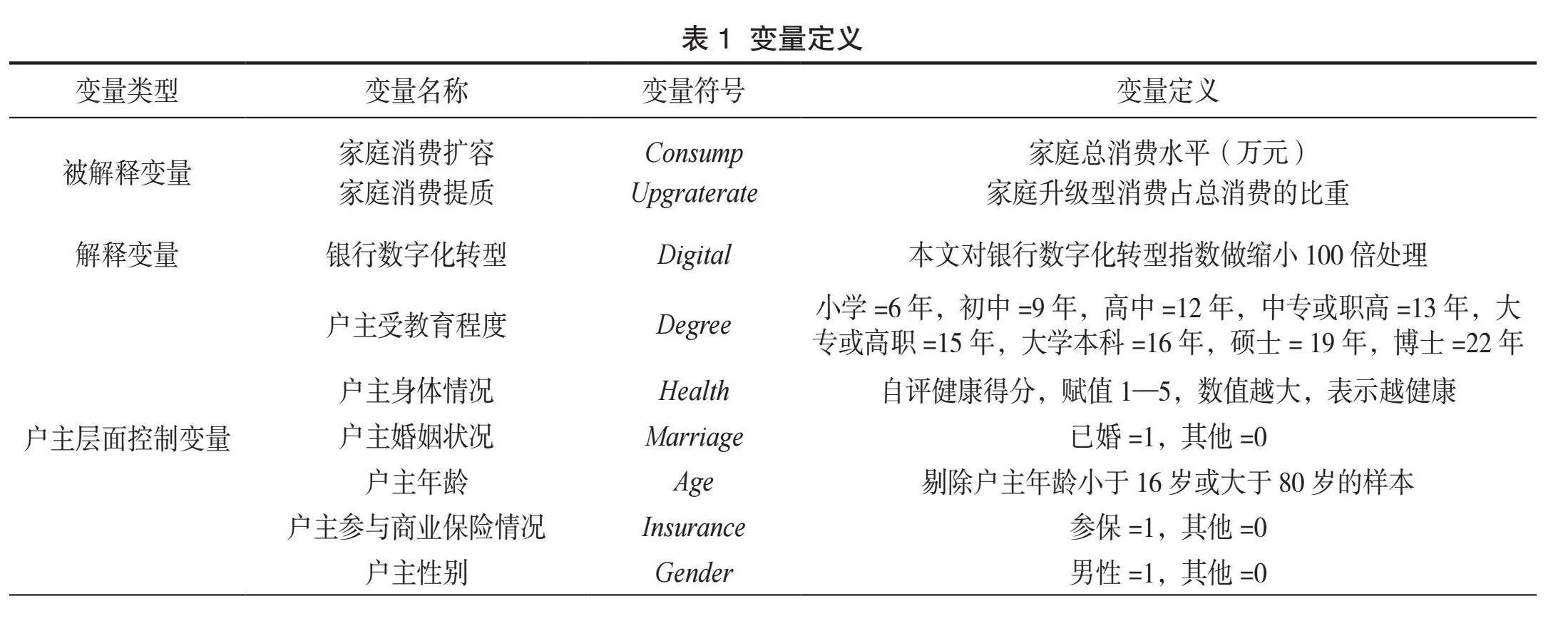

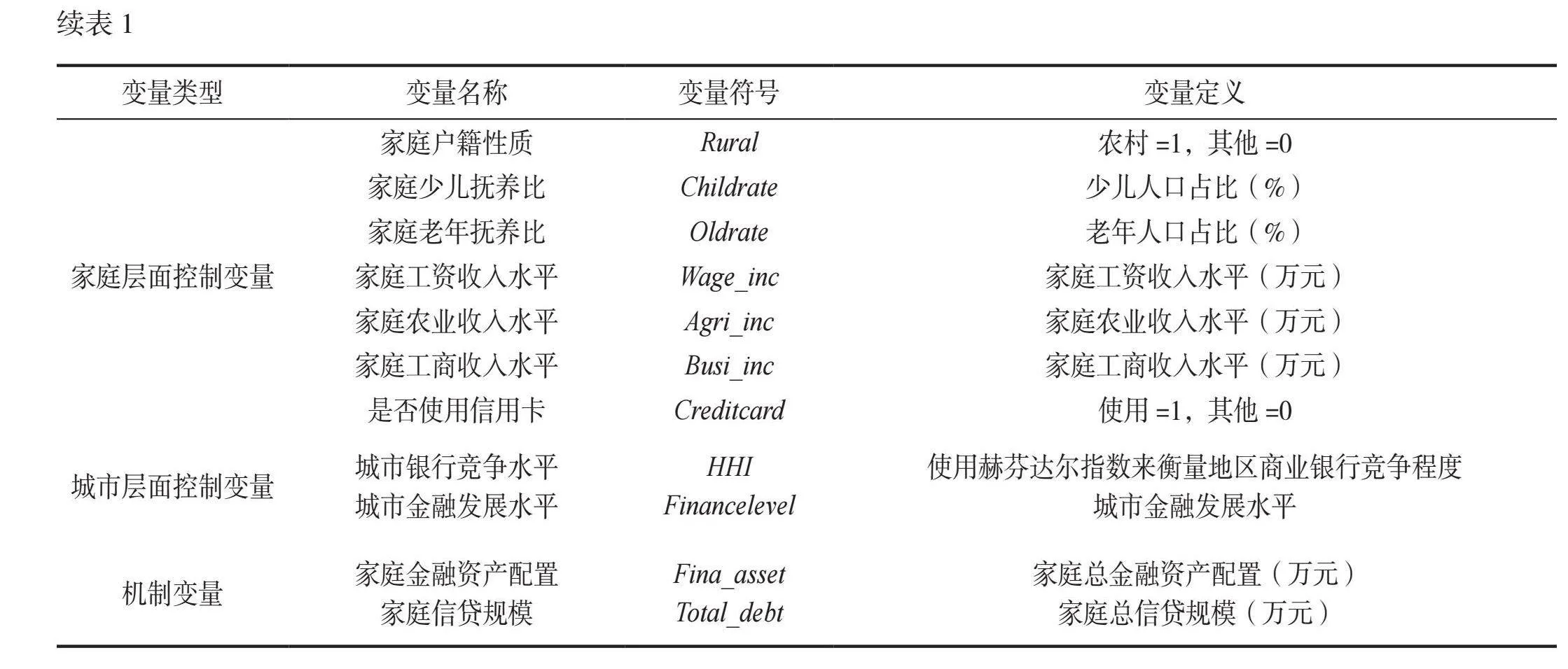

(三)變量選取及說明

1.被解釋變量

本文被解釋變量為家庭消費(fèi)擴(kuò)容和家庭消費(fèi)提質(zhì)。CHFS包括家庭食品、衣著、日用品、家政服務(wù)、住房維修、耐用品、文化娛樂、醫(yī)療、保健和教育等方面的消費(fèi)情況。本文將此十個(gè)方面的消費(fèi)支出總和作為家庭消費(fèi)擴(kuò)容的代理變量。

根據(jù)馬斯洛需求層次理論,當(dāng)消費(fèi)者的基礎(chǔ)需求得到滿足后,他們往往會追求更高級的需求,即居民家庭消費(fèi)提質(zhì)。本文將家庭消費(fèi)型支出劃分為生存型消費(fèi)與升級型消費(fèi),并將升級型消費(fèi)支出占消費(fèi)總支出的比重視為家庭消費(fèi)提質(zhì)的代理變量。

2.解釋變量

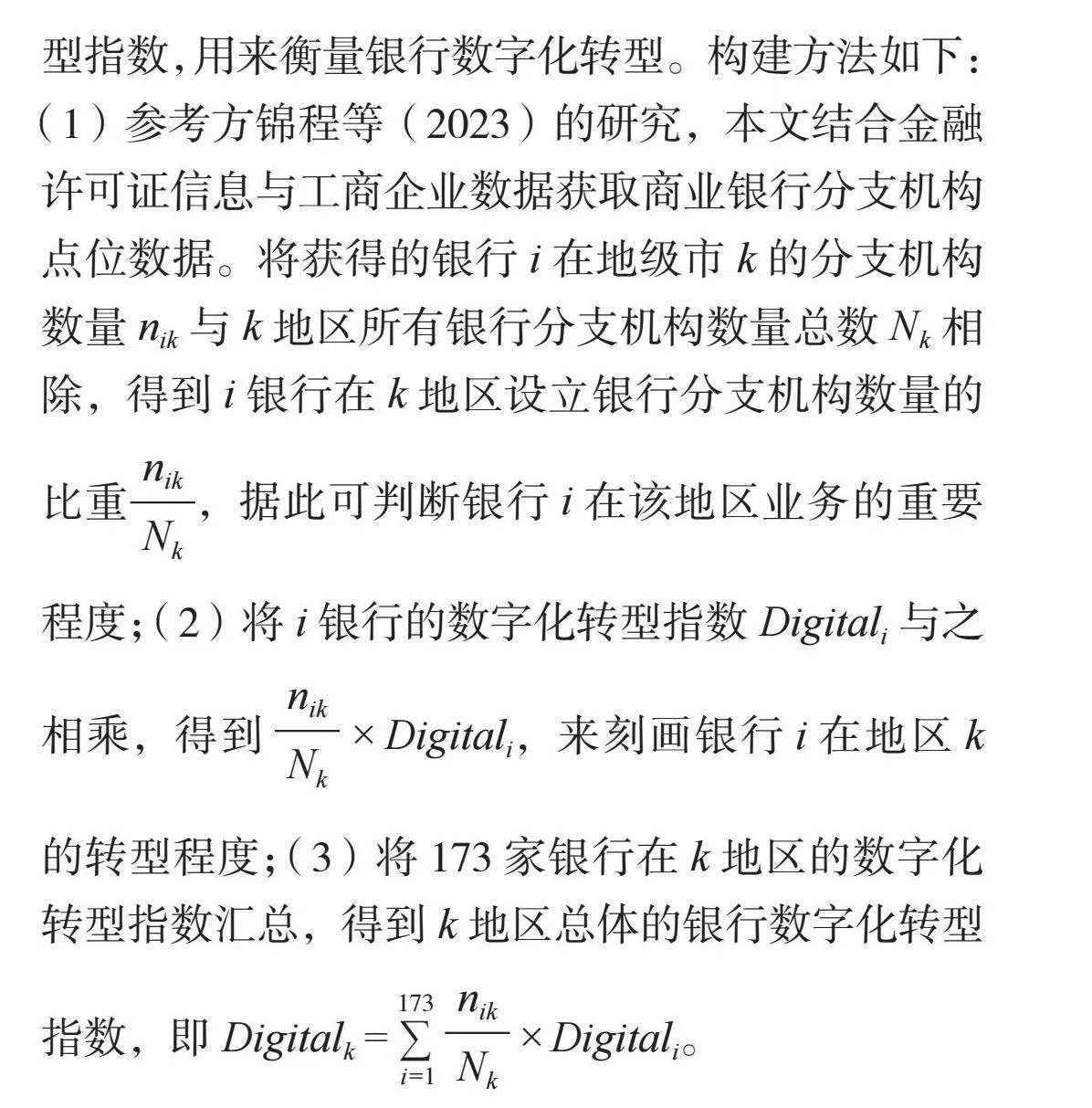

本文解釋變量為銀行數(shù)字化轉(zhuǎn)型。將銀行層面的數(shù)字化轉(zhuǎn)型指數(shù)轉(zhuǎn)化為區(qū)域?qū)用驺y行數(shù)字化轉(zhuǎn)型指數(shù),用來衡量銀行數(shù)字化轉(zhuǎn)型。構(gòu)建方法如下:(1)參考方錦程等(2023)的研究,本文結(jié)合金融許可證信息與工商企業(yè)數(shù)據(jù)獲取商業(yè)銀行分支機(jī)構(gòu)點(diǎn)位數(shù)據(jù)。將獲得的銀行i在地級市k的分支機(jī)構(gòu)數(shù)量nik與k地區(qū)所有銀行分支機(jī)構(gòu)數(shù)量總數(shù)Nk相除,得到i銀行在k地區(qū)設(shè)立銀行分支機(jī)構(gòu)數(shù)量的比重,據(jù)此可判斷銀行i在該地區(qū)業(yè)務(wù)的重要程度;(2)將i銀行的數(shù)字化轉(zhuǎn)型指數(shù)Digitali與之相乘,得到" × Digitali,來刻畫銀行i在地區(qū)k的轉(zhuǎn)型程度;(3)將173家銀行在k地區(qū)的數(shù)字化轉(zhuǎn)型指數(shù)匯總,得到k地區(qū)總體的銀行數(shù)字化轉(zhuǎn)型指數(shù),即Digitalk = ∑i=1173 × Digitali。

3.控制變量

本文主要從三個(gè)方面選取控制變量:一是受訪戶的個(gè)體特征,包括家庭戶主的受教育程度、身體狀況、婚姻狀況、年齡、參與商業(yè)保險(xiǎn)情況、性別;二是受訪戶的家庭特征,包括戶籍性質(zhì)、家庭少兒撫養(yǎng)比、家庭老年撫養(yǎng)比、家庭工資收入水平、家庭農(nóng)業(yè)收入水平、家庭工商收入水平、是否使用信用卡等;三是受訪戶的地區(qū)特征,包括城市銀行競爭水平和城市金融發(fā)展水平。

4.機(jī)制變量

金融資產(chǎn)配置和信貸供給為本文的中介機(jī)制變量。對金融資產(chǎn)配置的衡量采用CHFS中家庭總金融資產(chǎn)作為代理變量,對信貸供給的衡量采用CHFS中家庭總負(fù)債作為代理變量。

5.數(shù)據(jù)處理以及描述性統(tǒng)計(jì)

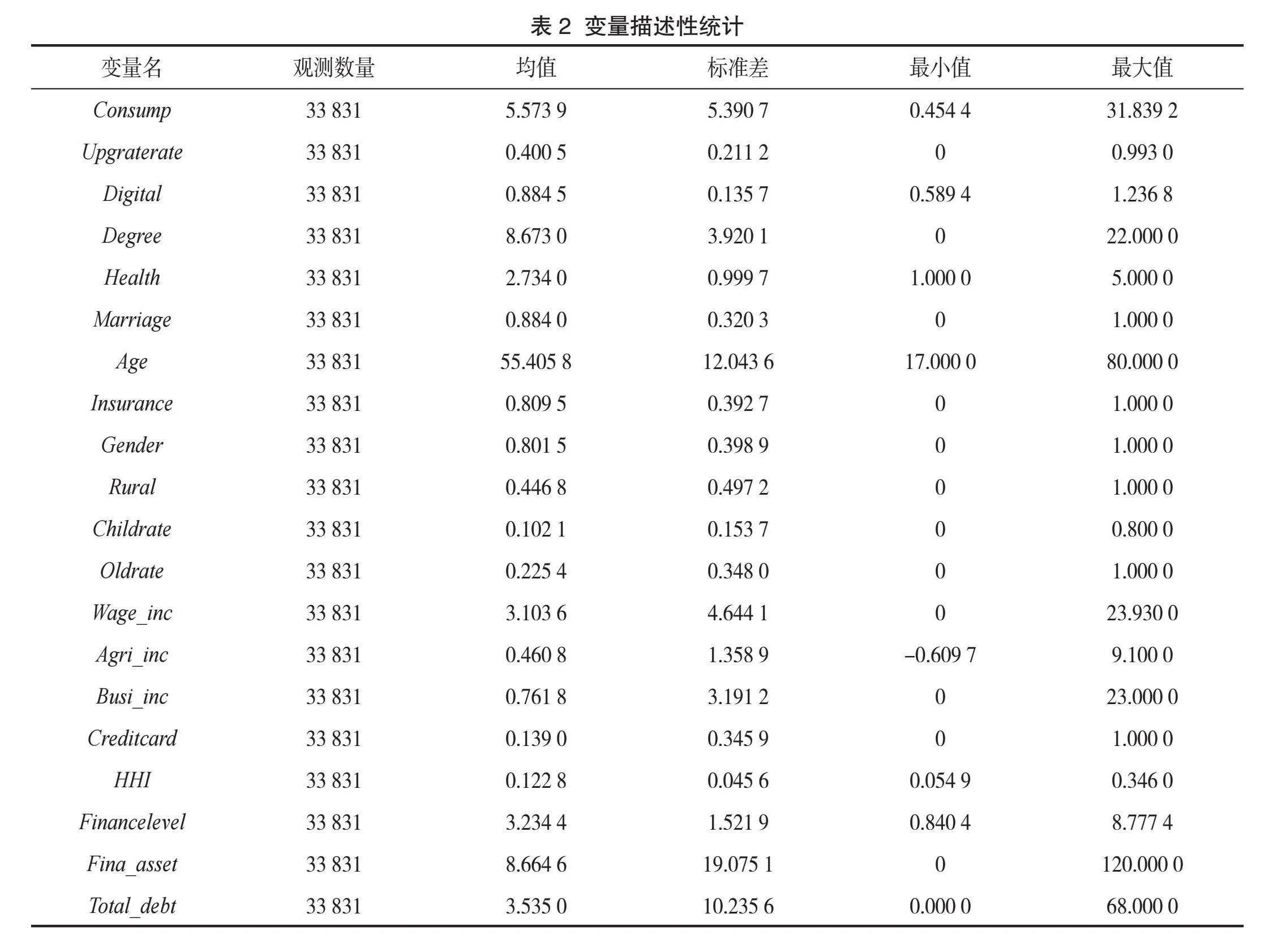

本文對家庭樣本數(shù)據(jù)做以下處理:第一,規(guī)定戶主的年齡范圍為16—80歲,排除家庭成員超過10人或關(guān)鍵變量存在缺失值的樣本;第二,對家庭總收入、總負(fù)債和消費(fèi)支出等數(shù)據(jù)進(jìn)行上下1%的縮尾處理。在上述處理的基礎(chǔ)上,保留連續(xù)三期數(shù)據(jù)均存在的家庭樣本,得到33 831個(gè)樣本觀測值,涵蓋了我國160個(gè)地級市11 277戶家庭。變量定義和描述性統(tǒng)計(jì)分別如表1和表2所示。

四、實(shí)證分析

(一)基礎(chǔ)回歸

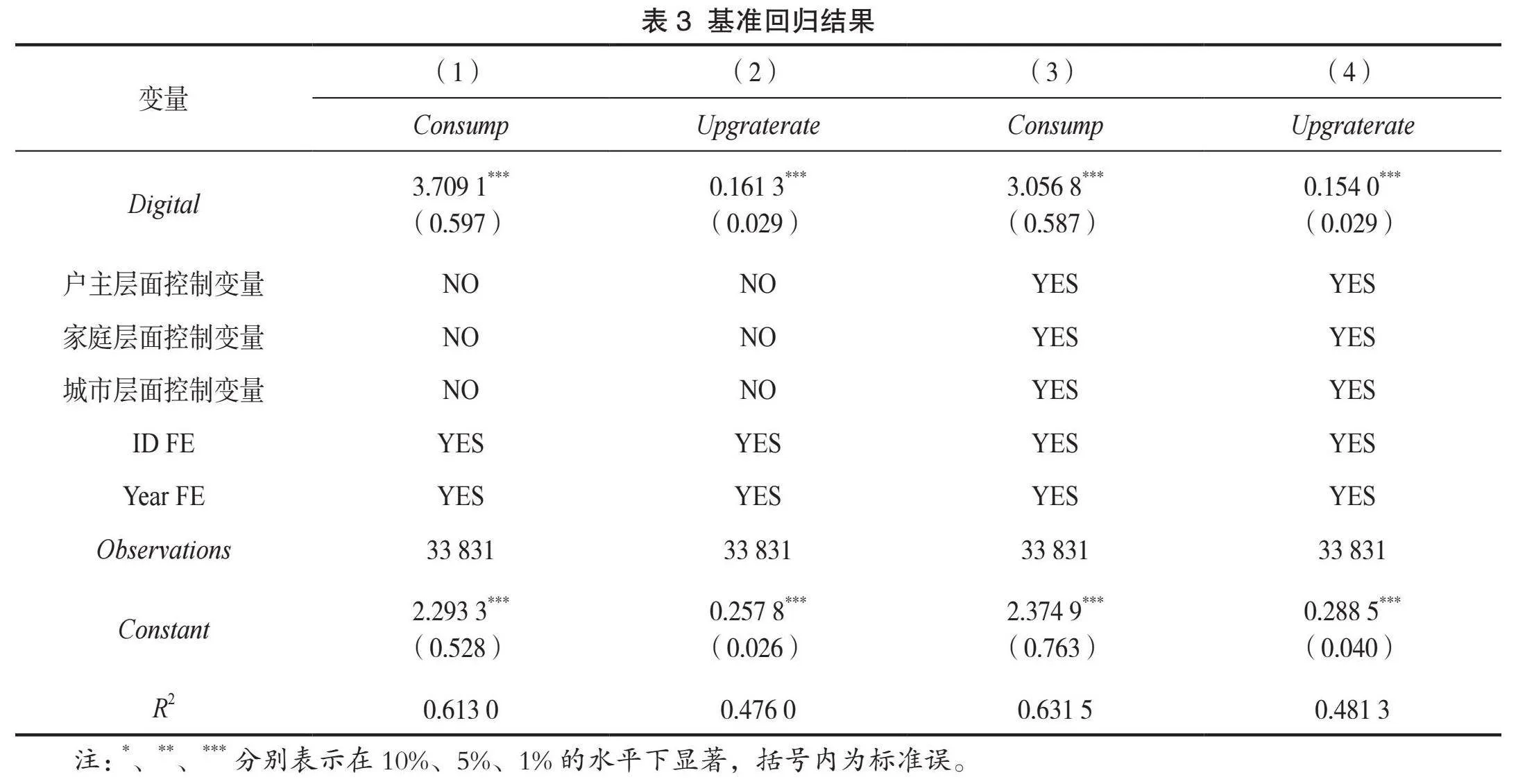

表3為銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)擴(kuò)容提質(zhì)的基準(zhǔn)回歸結(jié)果,同時(shí)控制了時(shí)間和家庭固定效應(yīng)與個(gè)體聚類穩(wěn)健標(biāo)準(zhǔn)誤。表中的列(1)、(2)只考慮單變量關(guān)系,列(3)、(4)加入了控制變量。結(jié)果顯示,銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)水平以及家庭升級型消費(fèi)占比均有顯著提升作用,加入控制變量后結(jié)果仍然顯著。假設(shè)1a和1b得到驗(yàn)證。

(二)內(nèi)生性檢驗(yàn)

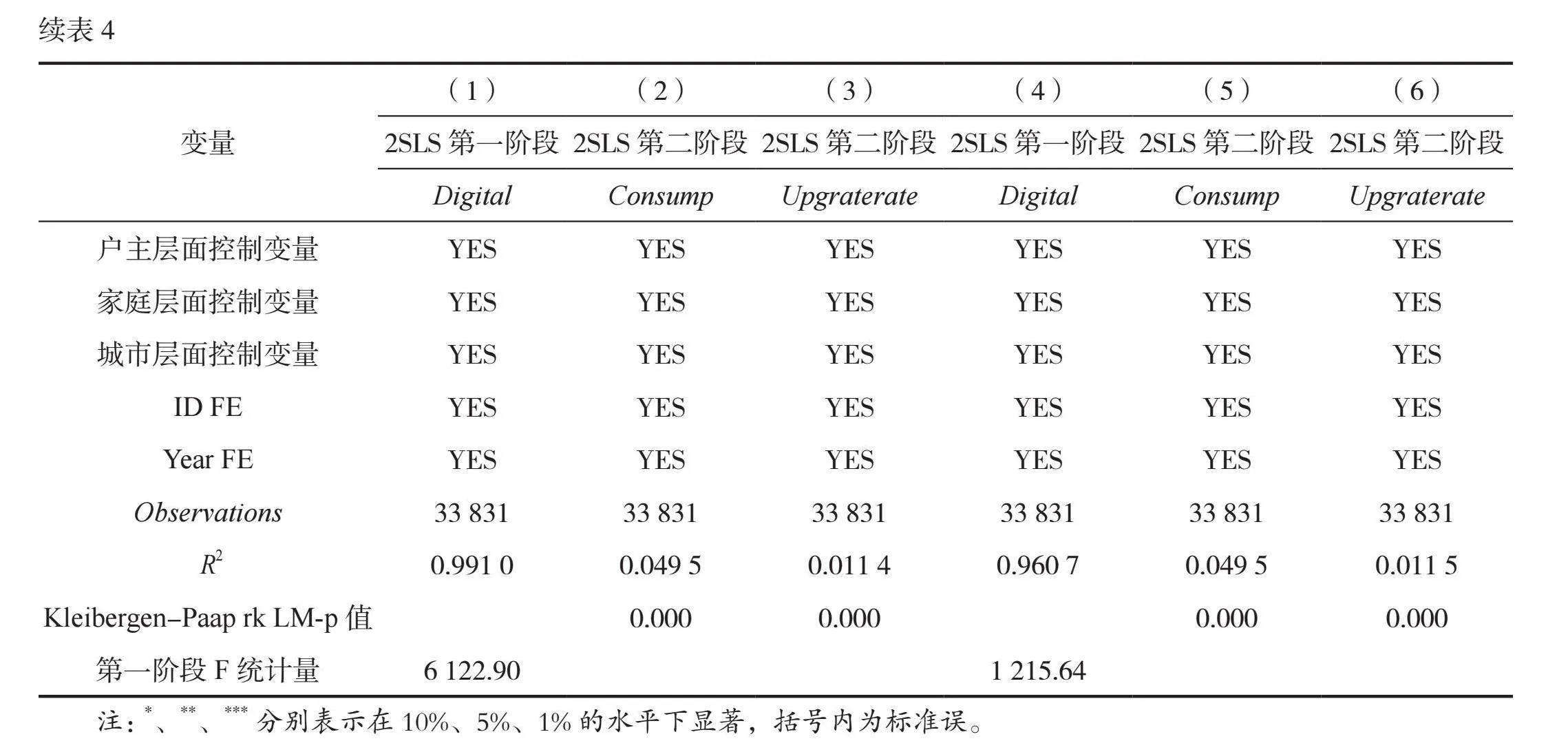

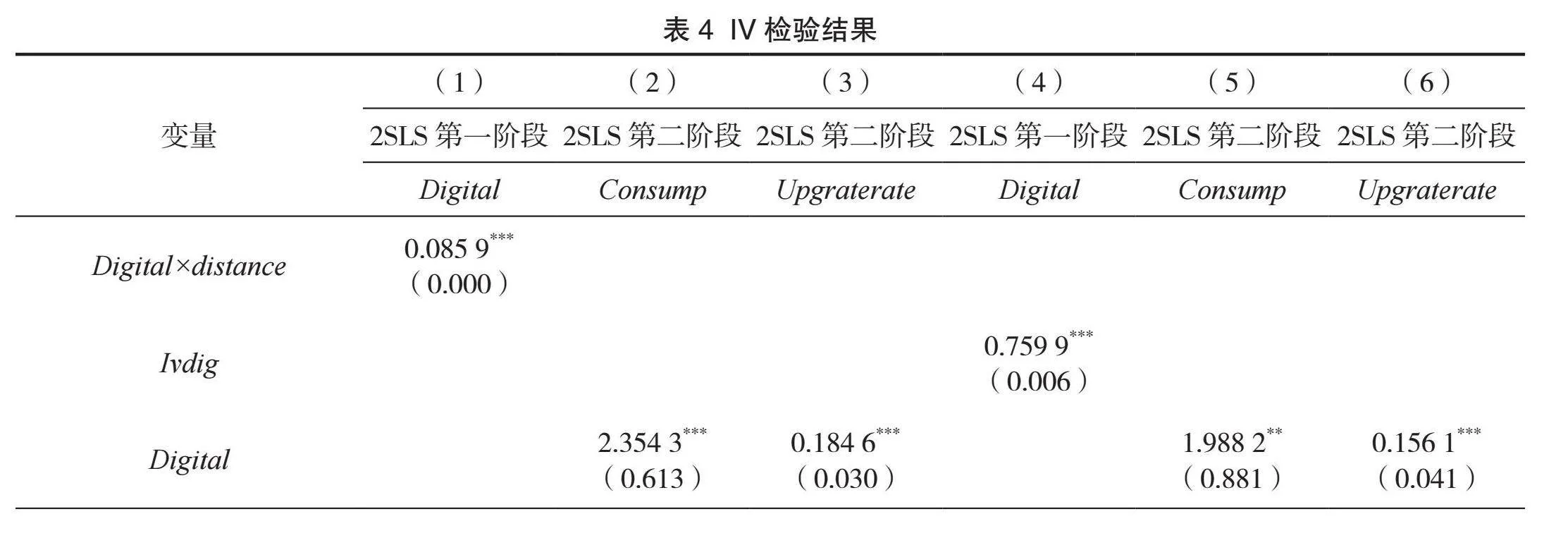

為了解決內(nèi)生性同題,本文使用工具變量策略。我國以支付寶螞蟻集團(tuán)為代表的金融科技的發(fā)展起源于杭州,其金融科技發(fā)展居全國領(lǐng)先位置。借鑒魏濱輝和羅明忠(2023)的研究,本文選取滯后一期的銀行數(shù)字化轉(zhuǎn)型指數(shù)與銀行總部到杭州的球面距離的交乘項(xiàng)(Digital×distance)作為工具變量。就工具變量的相關(guān)性來看,距離杭州越近的銀行越容易受到其技術(shù)溢出效應(yīng)的影響,銀行數(shù)字化轉(zhuǎn)型發(fā)展得越好;就外生性而言,各城市到杭州的距離與當(dāng)?shù)丶彝ハM(fèi)沒有直接聯(lián)系。借鑒董艷敏和嚴(yán)奉憲(2023)的研究,選取銀行數(shù)字化轉(zhuǎn)型指數(shù)滯后一期與一階差分的交乘項(xiàng)作為本文的第二個(gè)工具變量(Ivdig)來重新估計(jì)前文模型。表4的結(jié)果表明在考慮內(nèi)生性問題后,銀行數(shù)字化轉(zhuǎn)型顯著促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì)的結(jié)論仍是穩(wěn)健的。

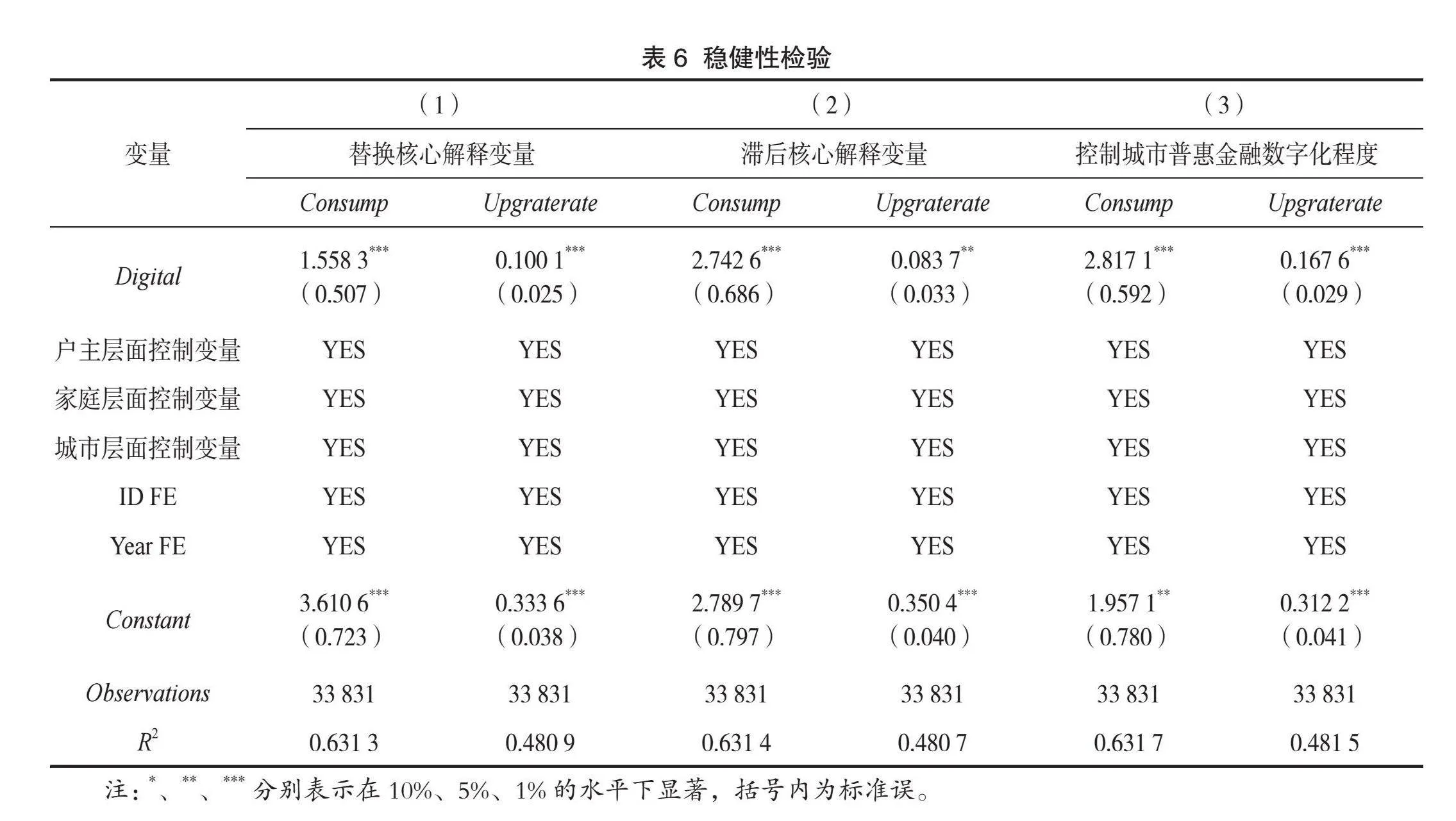

(三)穩(wěn)健性檢驗(yàn)

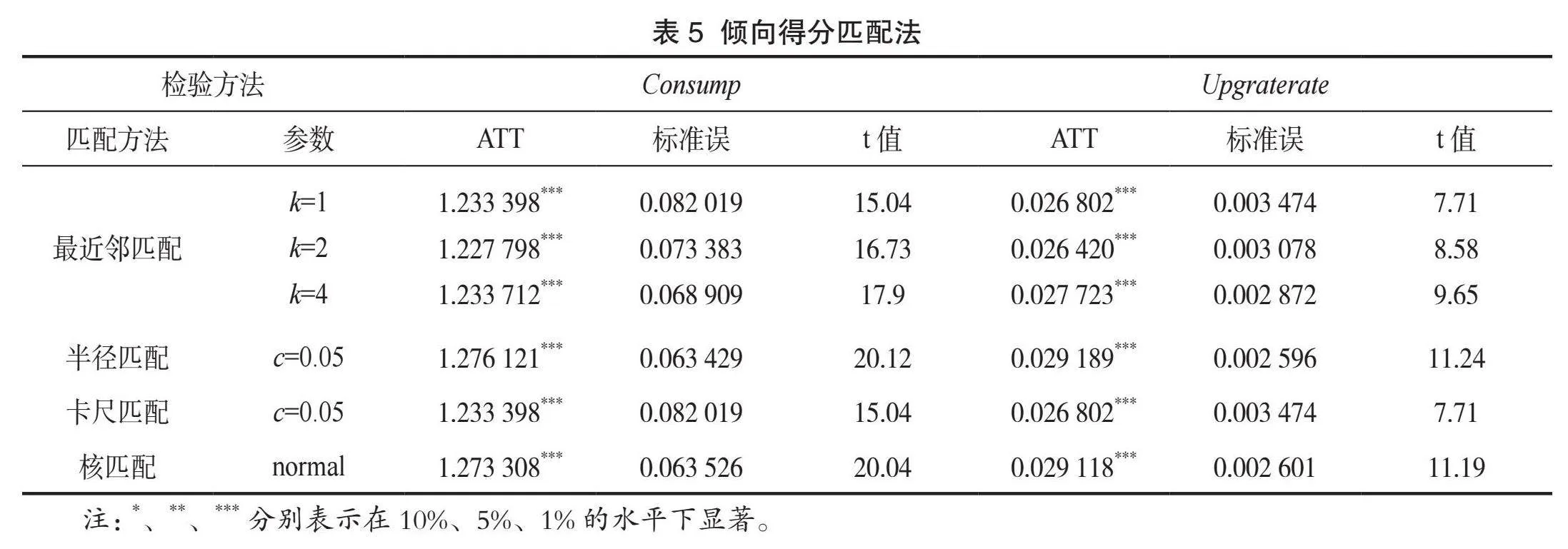

1.傾向得分匹配(PSM)法

為了克服可觀測變量帶來的樣本選擇偏差問題,本文采用不同參數(shù)值的PSM進(jìn)行穩(wěn)健性檢驗(yàn),結(jié)果見表5。由表5可知,最近鄰匹配(k=1、k=2、k=4)、半徑匹配(c=0.05)、卡尺匹配(c=0.05)和核匹配四種匹配方法所得出的評估結(jié)果基本一致,且所有的平均處理效應(yīng)(ATT)均在1%的水平下顯著。PSM評估結(jié)果說明本文實(shí)證結(jié)果具有良好的穩(wěn)健性。

2.其他穩(wěn)健性檢驗(yàn)

為了進(jìn)一步提高估計(jì)結(jié)果的可靠性,本文對核心解釋變量可能出現(xiàn)的問題進(jìn)行了更為深入的穩(wěn)健性檢驗(yàn):一是用銀行數(shù)字化轉(zhuǎn)型的二級指標(biāo)替換銀行數(shù)字化轉(zhuǎn)型發(fā)展總指數(shù),由于居民與銀行更多的是業(yè)務(wù)往來,因此使用業(yè)務(wù)數(shù)字化指數(shù)進(jìn)行測度;二是將解釋變量做滯后一期處理并進(jìn)行測度;三是借鑒李逸飛等(2022)的做法,為避免城市普惠金融數(shù)字化水平的干擾,將其納入控制變量進(jìn)行基準(zhǔn)回歸。經(jīng)過一系列穩(wěn)健性檢驗(yàn)后的回歸結(jié)果如表6所示。結(jié)果發(fā)現(xiàn),銀行數(shù)字化轉(zhuǎn)型能夠?qū)崿F(xiàn)家庭消費(fèi)擴(kuò)容提質(zhì),因此可以認(rèn)為本文的實(shí)證結(jié)果較為穩(wěn)健。

(四)異質(zhì)性分析

1.戶主層面異質(zhì)性分析

一是根據(jù)戶主年齡的中位數(shù)將樣本分為高年齡和低年齡。由表7中列(1)—(4)的結(jié)果可以看出,銀行數(shù)字化轉(zhuǎn)型均正向促進(jìn)了不同年齡組戶主家庭消費(fèi)擴(kuò)容提質(zhì),且對高年齡組戶主的影響程度大于對低年齡組戶主的影響程度。二是將戶主學(xué)歷在初中及以上的劃為高學(xué)歷組,將低于初中學(xué)歷的劃為低學(xué)歷組。表7中列(5)—(8)的結(jié)果顯示銀行數(shù)字化轉(zhuǎn)型顯著促進(jìn)了低學(xué)歷組戶主的家庭消費(fèi)擴(kuò)容提質(zhì),但對高學(xué)歷組的影響不顯著。Chow 檢驗(yàn)結(jié)果表明上述回歸在統(tǒng)計(jì)上存在顯著性差異。

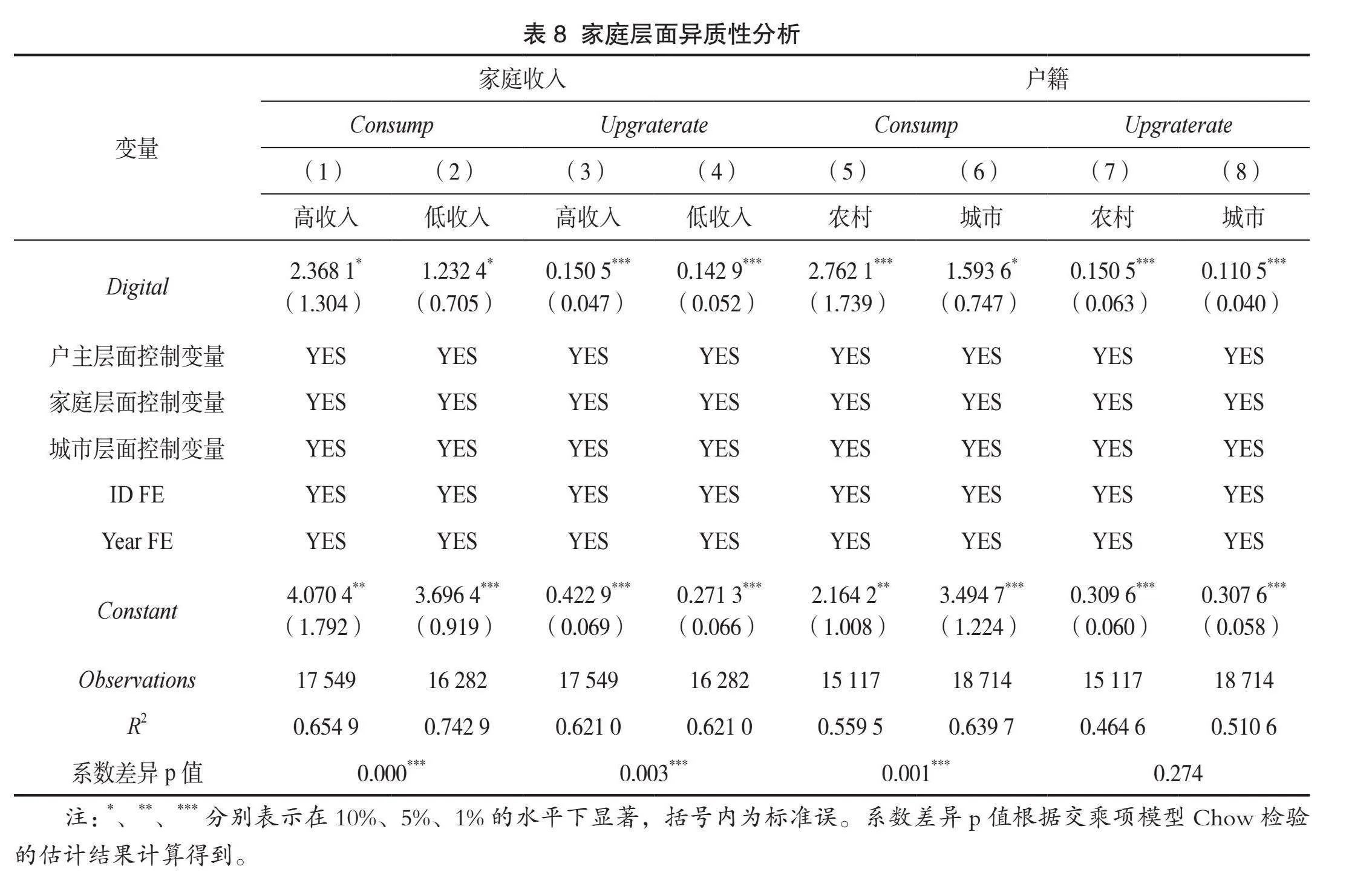

2.家庭層面異質(zhì)性分析

一是依據(jù)家庭收入的中位數(shù)將樣本分為高收入和低收入家庭。表8中的列(1)—(4)報(bào)告了銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)擴(kuò)容提質(zhì)的回歸結(jié)果,系數(shù)均顯著為正,由此可見銀行數(shù)字化轉(zhuǎn)型主要推動了高收入家庭的消費(fèi)擴(kuò)容提質(zhì)。二是按家庭戶籍性質(zhì)將樣本劃分為農(nóng)村和城市家庭。回歸結(jié)果如表8中的列(5)—(8)所示,銀行數(shù)字化轉(zhuǎn)型有助于促進(jìn)不同戶籍家庭消費(fèi)擴(kuò)容提質(zhì),且農(nóng)村地區(qū)家庭消費(fèi)水平以及升級型消費(fèi)占比提升幅度較城市地區(qū)更為顯著。Chow 檢驗(yàn)表明銀行數(shù)字化轉(zhuǎn)型對升級型消費(fèi)支出占比的影響不存在城鄉(xiāng)異質(zhì)性。

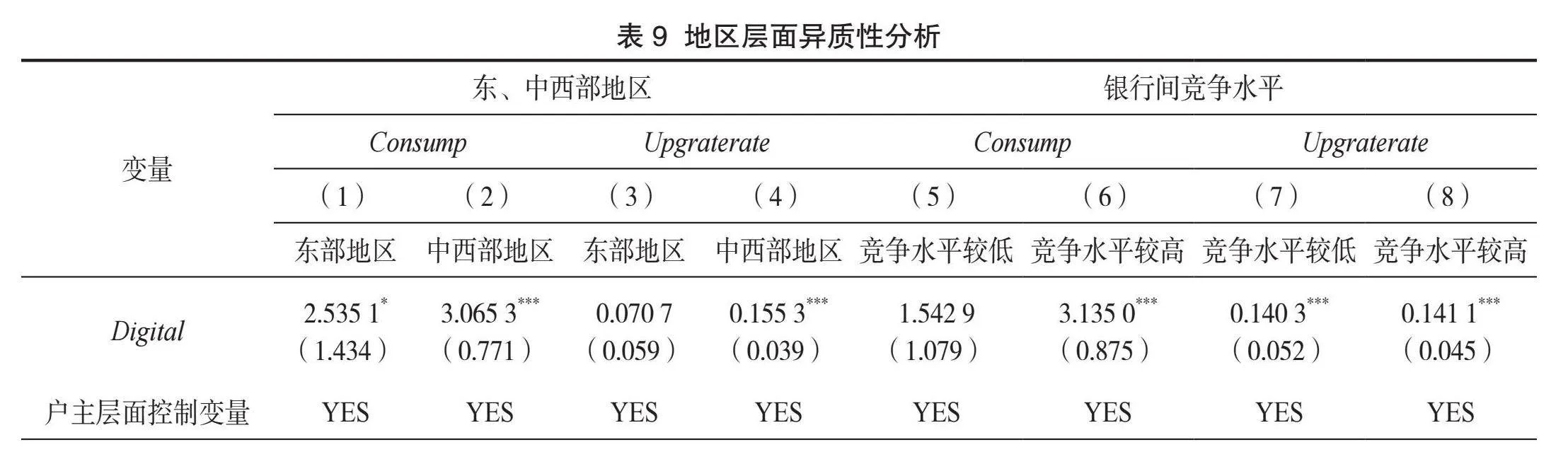

3.地區(qū)層面異質(zhì)性分析

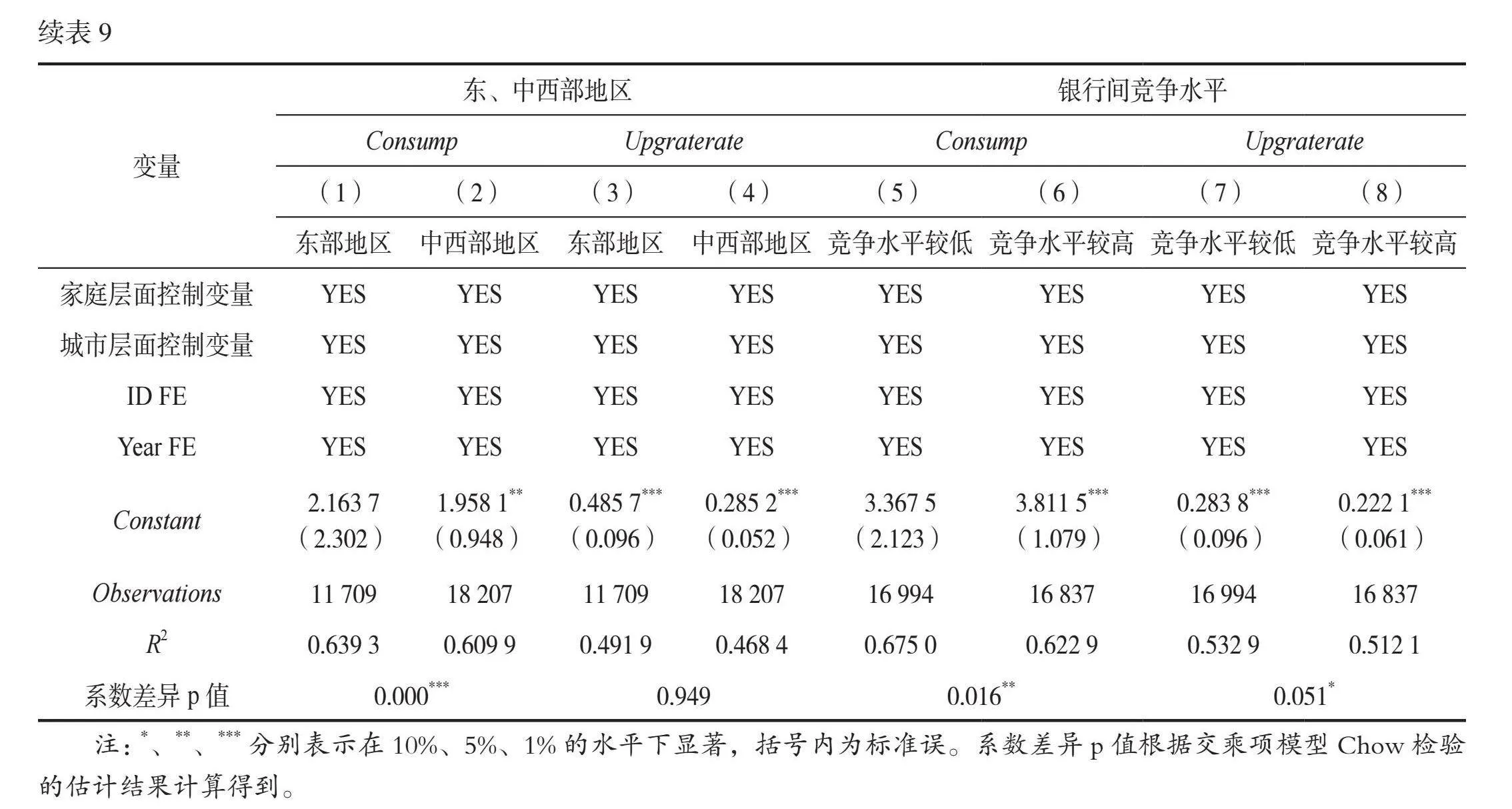

一是將家庭所在地區(qū)劃分為東部地區(qū)和中西部地區(qū),由表9中列(1)—(4)的結(jié)果可知,銀行數(shù)字化轉(zhuǎn)型對所有地區(qū)家庭消費(fèi)擴(kuò)容提質(zhì)都起到正向促進(jìn)作用,且更有助于改善中西部地區(qū)家庭消費(fèi)。二是根據(jù)家庭所在地區(qū)的銀行間競爭水平的中位數(shù)將樣本分為競爭水平較高組和競爭水平較低組。如表9中的列(5)—(8)所示,銀行數(shù)字化轉(zhuǎn)型對不同家庭消費(fèi)擴(kuò)容提質(zhì)均有正向促進(jìn)作用,但對銀行間競爭水平較低區(qū)域家庭消費(fèi)水平的回歸系數(shù)不顯著,表明銀行數(shù)字化轉(zhuǎn)型主要提升了銀行間競爭水平較高區(qū)域的消費(fèi)水平。Chow 檢驗(yàn)表明銀行數(shù)字化轉(zhuǎn)型對升級型消費(fèi)支出占比的影響不存在地區(qū)異質(zhì)性。

五、機(jī)制檢驗(yàn)

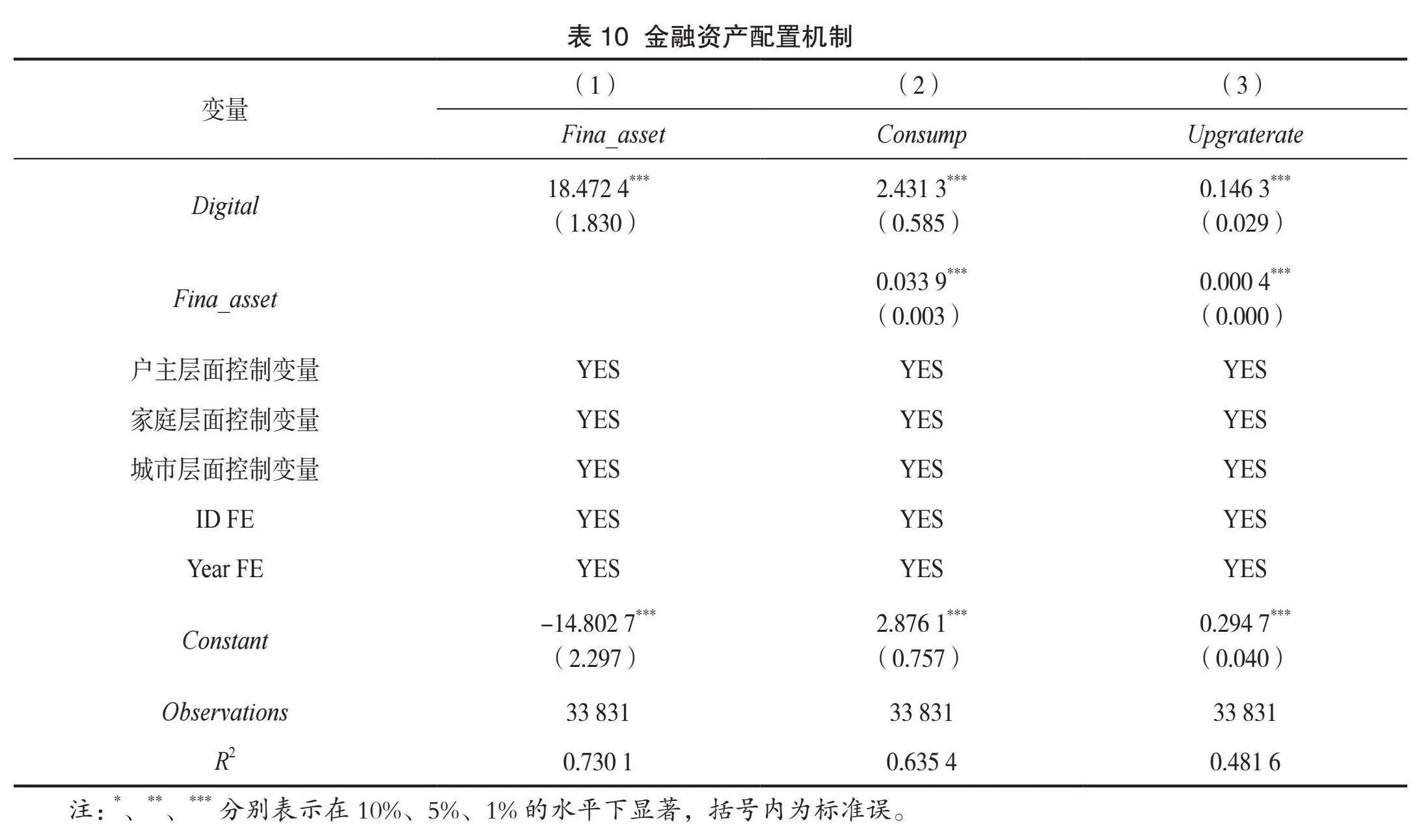

(一)基于家庭金融資產(chǎn)配置調(diào)整的機(jī)制檢驗(yàn)

表10中列(1)的結(jié)果顯示銀行數(shù)字化轉(zhuǎn)型在1%的水平下顯著提高了家庭金融資產(chǎn)配置。列(2)和列(3)的結(jié)果表明銀行數(shù)字化轉(zhuǎn)型能通過提升金融資產(chǎn)配置促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì)。綜上,銀行數(shù)字化轉(zhuǎn)型有助于提升家庭金融資產(chǎn)配置,而金融資產(chǎn)具有較強(qiáng)的財(cái)富效應(yīng)、收入效應(yīng)及流動性約束效應(yīng),能夠有效促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì),假設(shè)2得到驗(yàn)證。

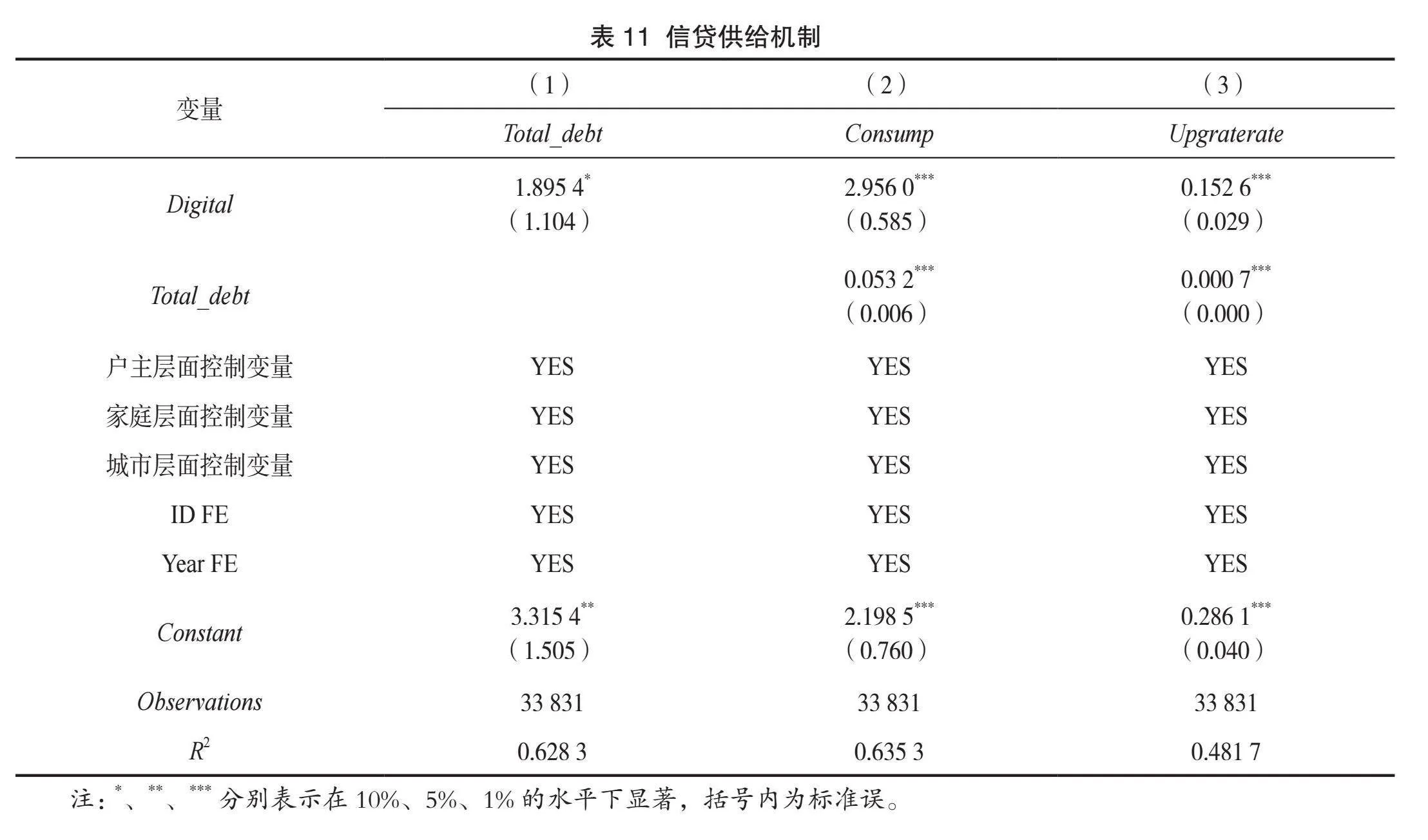

(二)基于家庭信貸供給增加的機(jī)制檢驗(yàn)

表11中列(1)的結(jié)果顯示,銀行數(shù)字化轉(zhuǎn)型對家庭信貸供給的提升具有顯著的正向作用。列(2)、(3)的結(jié)果表明,銀行數(shù)字化轉(zhuǎn)型能通過提高信貸供給促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì)。綜上,銀行數(shù)字化轉(zhuǎn)型能夠緩解銀行與客戶間的信息不對稱,使符合借款條件的家庭獲得銀行貸款的可能性提高,降低了家庭的預(yù)防性儲蓄需求,增加了家庭投資性支出,從而促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì),假設(shè)3得到驗(yàn)證。

六、進(jìn)一步分析

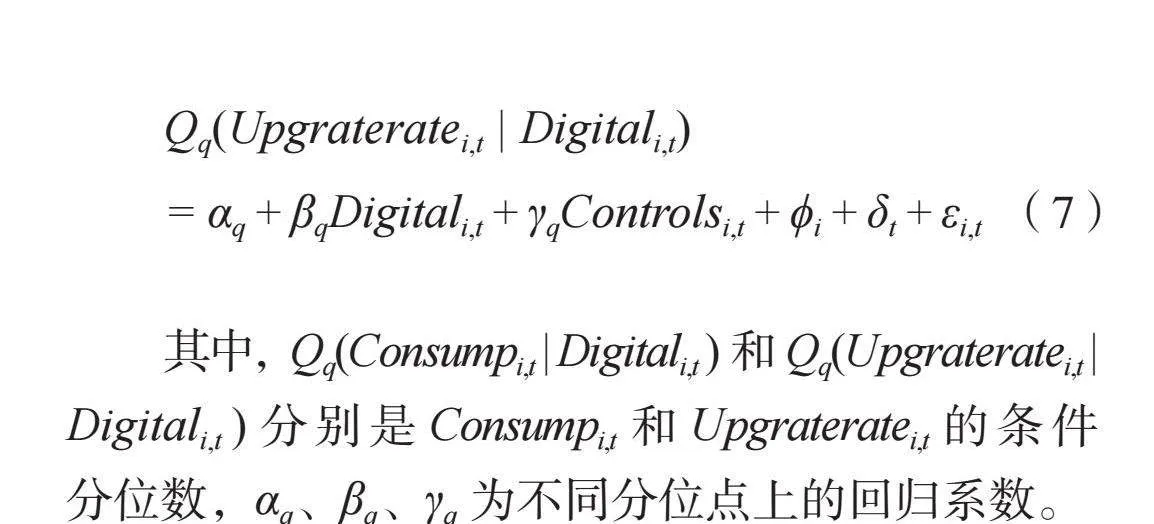

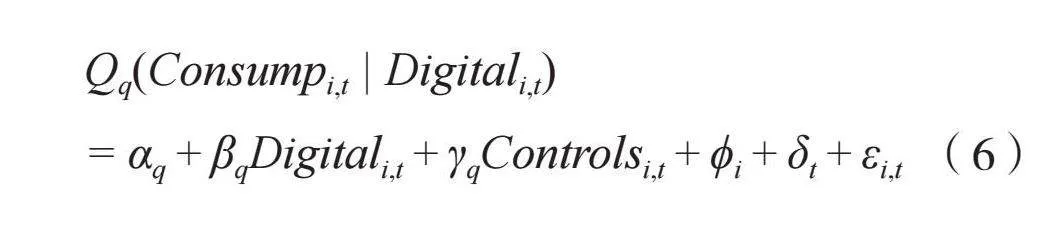

本文使用Koenker和Bassett(1978)提出的分位數(shù)回歸方法,進(jìn)一步分析銀行數(shù)字化轉(zhuǎn)型的影響在10%、30%、50%、70%及90%等五個(gè)收入層次、消費(fèi)層次上的分布特征。本文建立的分位數(shù)回歸模型如下:

Qq(Consumpi,t | Digitali,t)

= αq + βqDigitali,t + γqControlsi,t + ?i + δt + εi,t" " (6)

Qq(Upgrateratei,t | Digitali,t)

= αq + βqDigitali,t + γqControlsi,t + ?i + δt + εi,t" " (7)

其中,Qq(Consumpi,t | Digitali,t )和Qq(Upgrateratei,t |

Digitali,t )分別是Consumpi,t和Upgrateratei,t的條件分位數(shù),αq、βq、γq為不同分位點(diǎn)上的回歸系數(shù)。

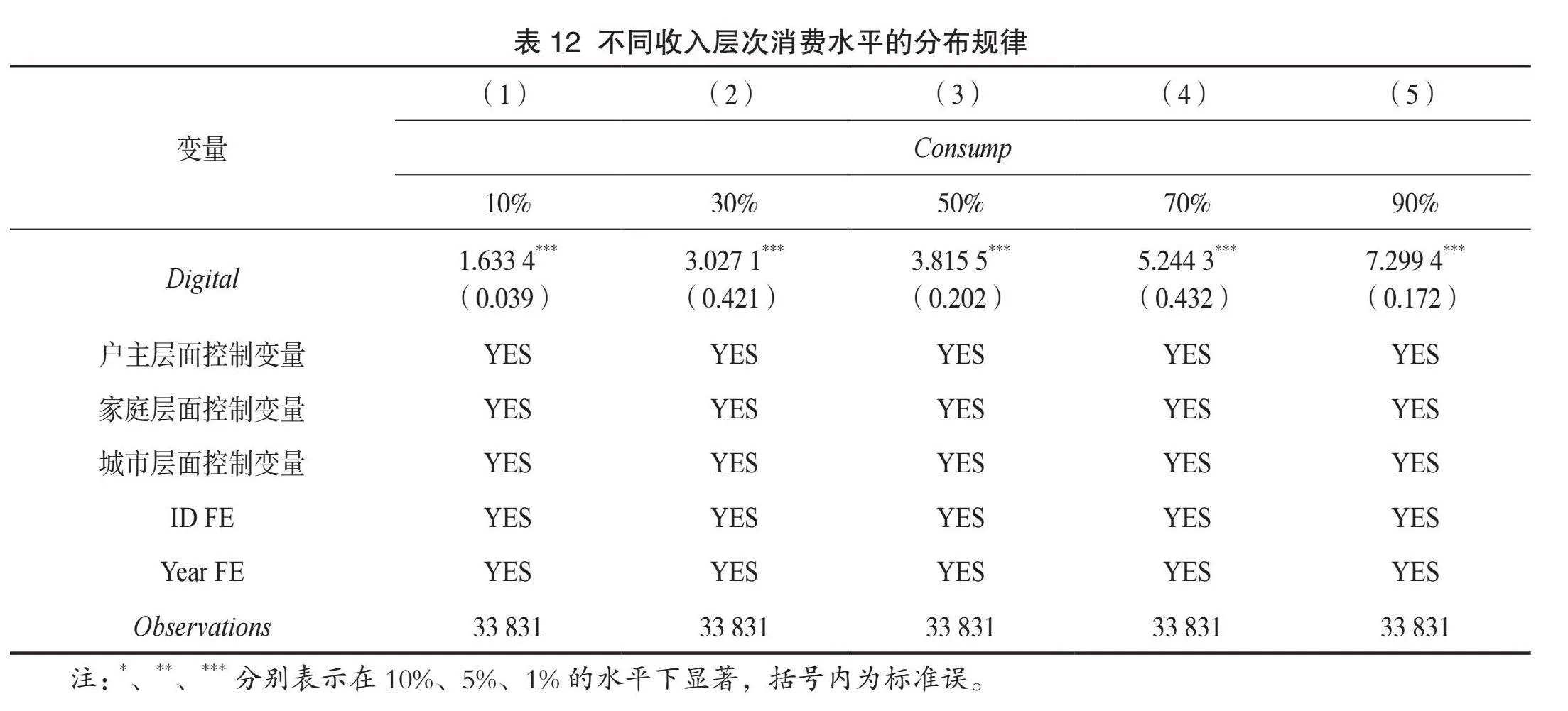

(一)不同收入層次的分布規(guī)律

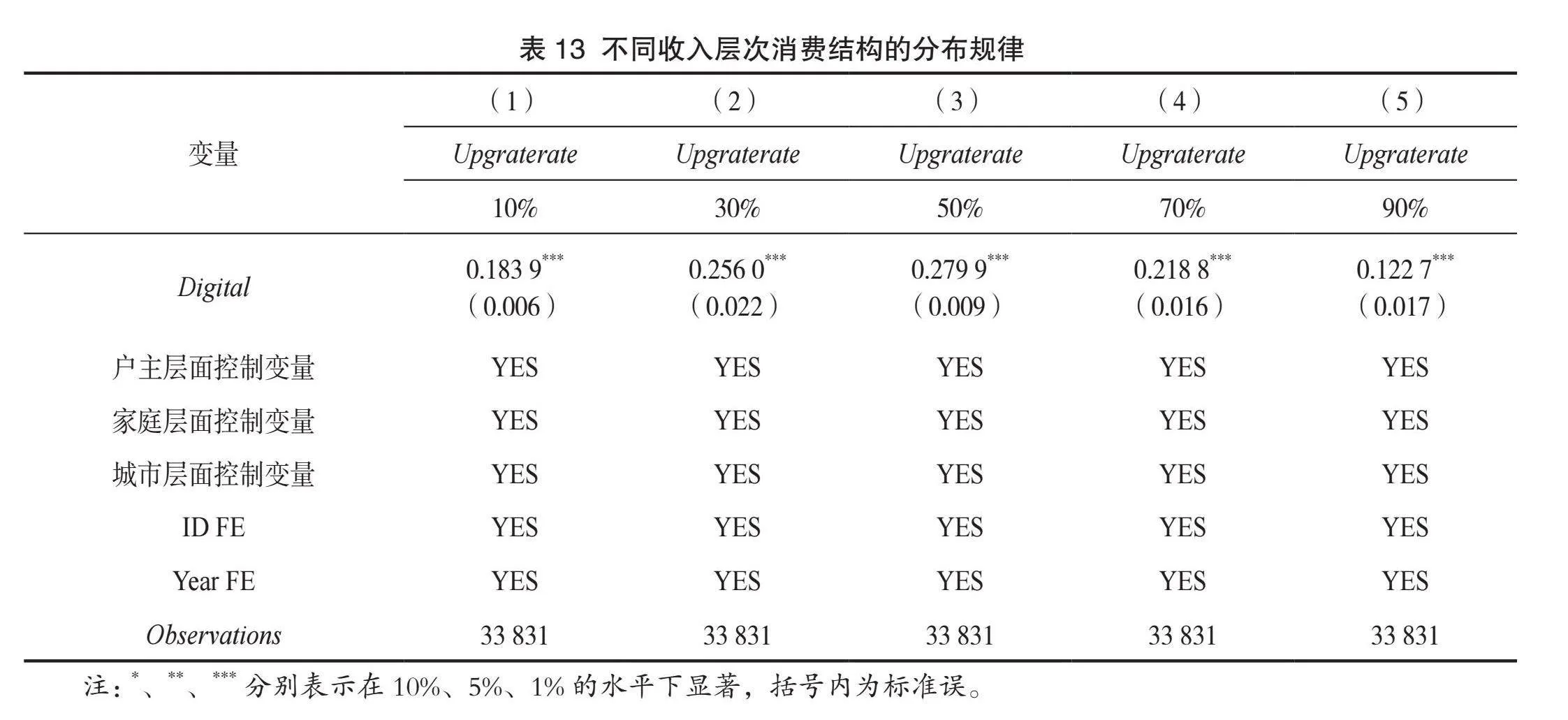

結(jié)果表明銀行數(shù)字化轉(zhuǎn)型的系數(shù)始終顯著為正。由表12可知,隨著分位點(diǎn)從10%提高到90%,銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)性支出水平的系數(shù)呈現(xiàn)逐步上升的規(guī)律,表明銀行數(shù)字化轉(zhuǎn)型對高收入家庭的消費(fèi)性支出的促進(jìn)效用更顯著。由表13可知,銀行數(shù)字化轉(zhuǎn)型對升級型消費(fèi)占比的正向作用呈現(xiàn)出倒U型規(guī)律,表明銀行數(shù)字化轉(zhuǎn)型對升級型消費(fèi)占比的促進(jìn)效應(yīng)先增后減。

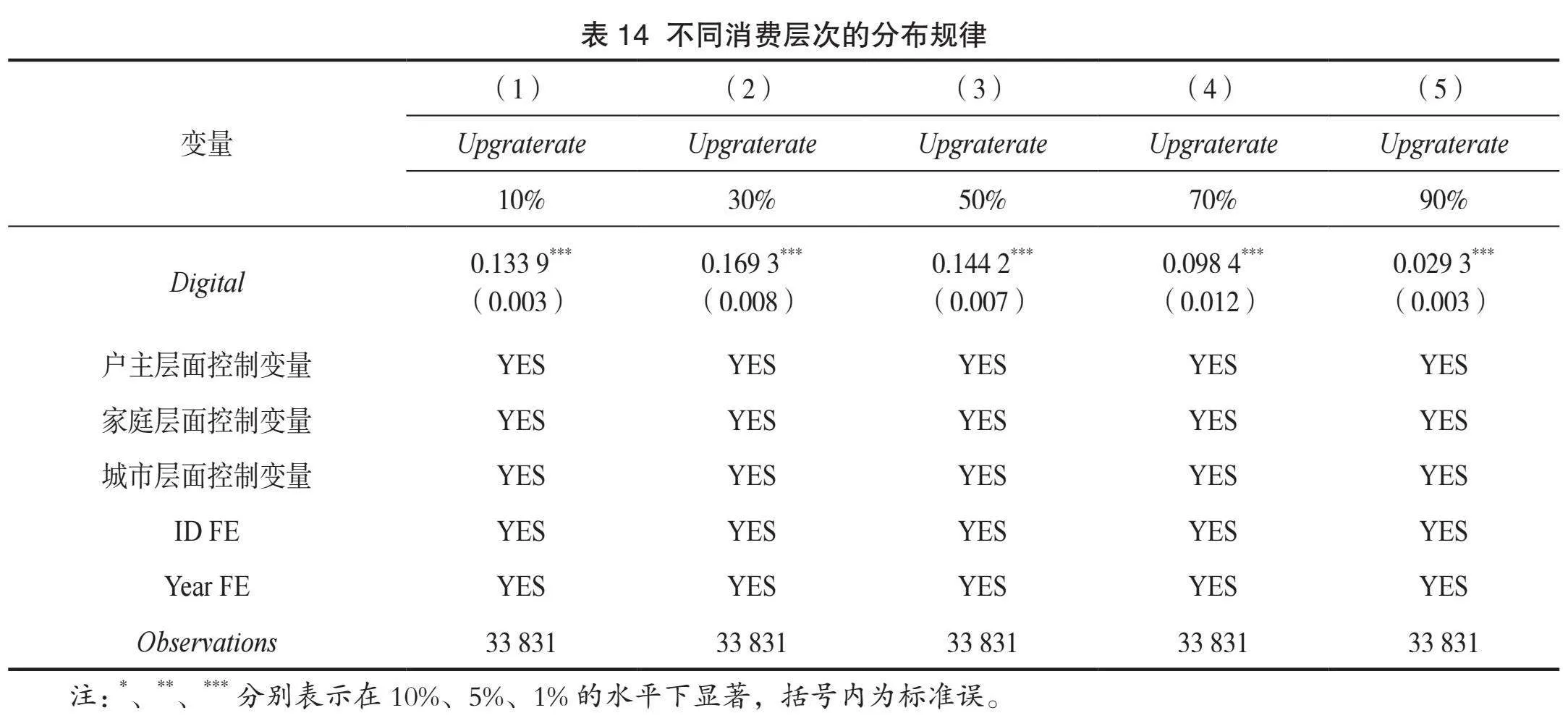

(二)不同消費(fèi)層次的分布規(guī)律

表14顯示銀行數(shù)字化轉(zhuǎn)型的系數(shù)始終顯著為正,這與前文的結(jié)論一致。此外,隨著分位點(diǎn)從10%提高到90%,銀行數(shù)字化轉(zhuǎn)型對升級型消費(fèi)占比的正向作用呈現(xiàn)倒U型規(guī)律,說明銀行數(shù)字化轉(zhuǎn)型對升級型消費(fèi)占比的促進(jìn)效應(yīng)先增后減,這與不同收入層次的分布規(guī)律基本保持一致。

七、結(jié)論與建議

提高家庭消費(fèi)水平、擴(kuò)大家庭升級型消費(fèi)占比是促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要途徑。本文研究了銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)擴(kuò)容提質(zhì)的影響,結(jié)論主要有以下四點(diǎn):第一,銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)擴(kuò)容提質(zhì)產(chǎn)生了顯著的促進(jìn)作用,經(jīng)過穩(wěn)健性檢驗(yàn),該結(jié)論依然成立;第二,機(jī)制分析表明,銀行數(shù)字化轉(zhuǎn)型可通過調(diào)整家庭金融資產(chǎn)配置與增加信貸供給的途徑促進(jìn)家庭消費(fèi)擴(kuò)容提質(zhì);第三,銀行數(shù)字化轉(zhuǎn)型對家庭消費(fèi)擴(kuò)容提質(zhì)的影響在戶主、家庭、地區(qū)方面存在明顯的異質(zhì)性;第四,銀行數(shù)字化轉(zhuǎn)型對高收入家庭消費(fèi)總量的積極影響更明顯,對家庭升級型消費(fèi)占比的正向作用按照收入消費(fèi)層次的高低呈現(xiàn)倒U型的規(guī)律。基于以上結(jié)論,本文提出如下對策建議:

第一,培養(yǎng)公眾金融素養(yǎng),提高消費(fèi)者對數(shù)字化金融服務(wù)的認(rèn)知和使用能力。銀行數(shù)字化轉(zhuǎn)型后,可以為居民家庭提供更多便捷的金融服務(wù),但是消費(fèi)者數(shù)字化金融素養(yǎng)的不足可能限制其享受這些服務(wù)。為此,政府和銀行機(jī)構(gòu)應(yīng)該加強(qiáng)金融素養(yǎng)教育,通過舉辦培訓(xùn)、發(fā)放宣傳資料等方式,幫助公眾了解數(shù)字化金融產(chǎn)品的特點(diǎn)、使用方法和風(fēng)險(xiǎn),提高他們的金融素養(yǎng)水平,從而更好地享受數(shù)字化金融服務(wù)。

第二,加強(qiáng)數(shù)據(jù)安全和隱私保護(hù)措施,增強(qiáng)消費(fèi)者對數(shù)字化金融服務(wù)的信任。隨著數(shù)字化金融服務(wù)的普及,個(gè)人數(shù)據(jù)的安全和隱私保護(hù)越來越受到關(guān)注。銀行機(jī)構(gòu)應(yīng)該加強(qiáng)數(shù)據(jù)安全管理,采取有效的技術(shù)措施保護(hù)客戶的個(gè)人信息,建立健全數(shù)據(jù)使用和共享機(jī)制,確保消費(fèi)者的數(shù)據(jù)安全。同時(shí),加強(qiáng)對數(shù)字化金融服務(wù)的監(jiān)管和評估,及時(shí)發(fā)現(xiàn)和解決存在的安全隱患,增強(qiáng)消費(fèi)者對數(shù)字化金融服務(wù)的信任感,推動其更廣泛地應(yīng)用于家庭消費(fèi)領(lǐng)域。

第三,加強(qiáng)與其他行業(yè)的合作,拓展數(shù)字化金融服務(wù)的應(yīng)用場景。銀行數(shù)字化轉(zhuǎn)型不僅可以直接影響家庭消費(fèi),還可以通過與其他行業(yè)相結(jié)合,拓展數(shù)字化金融服務(wù)的應(yīng)用場景,為家庭消費(fèi)提供更多元化、個(gè)性化的服務(wù)。

參考文獻(xiàn):

[1] 郭潔,薛玉飛.加快建設(shè)金融強(qiáng)國:政策邏輯、內(nèi)涵要求與中國改革路徑優(yōu)化[J].金融經(jīng)濟(jì)學(xué)研究,2024,

39(01):33-49.

[2] MODIGLIANI F, BRUMBERG R. Utility analysis and the consumption function: An interpretation of cross-section data[J]. Post-Keynesian Economics, 1954, 1:338-436.

[3] Friedman M. A theory of the consumption function, princeton[M]. New Jersey: Princeton University Press, 1957.

[4] LELAND H E. Saving and uncertainty: The precautionary demand for saving[J]. The Quarterly Journal of Economics, 1968, 82(03): 465-473.

[5] FLAVIN M. Excess sensitivity of consumption to current"income: Liquidity constraints or myopia?[J].Canadian Journal of Economics,1985, 18:117-136.

[6] 張勛,楊桐,汪晨,等.數(shù)字金融發(fā)展與居民消費(fèi)增長:理論與中國實(shí)踐[J].管理世界,2020,36(11):48-63.

[7] 楊碧云,郭壯哲,易行健,等.數(shù)字經(jīng)濟(jì)促進(jìn)居民家庭消費(fèi)升級的微觀效應(yīng)——基于CHFS的經(jīng)驗(yàn)證據(jù)研究[J].經(jīng)濟(jì)評論,2023(03):31-47.

[8] 邱云飛,史小坤.數(shù)字普惠金融影響居民消費(fèi)升級的效應(yīng)與路徑研究——基于中介效應(yīng)的檢驗(yàn)[J].金融經(jīng)濟(jì),2021(11):63-75.

[9] 張一林,郁蕓君,陳珠明.人工智能、中小企業(yè)融資與銀行數(shù)字化轉(zhuǎn)型[J].中國工業(yè)經(jīng)濟(jì),2021(12):69-87.

[10] 余明桂,馬林,王空.商業(yè)銀行數(shù)字化轉(zhuǎn)型與勞動力需求:創(chuàng)造還是破壞?[J].管理世界,2022,38(10):212-230.

[11] 吳雨媚,田增瑞.商業(yè)銀行數(shù)字化轉(zhuǎn)型對流動性創(chuàng)造的總體效應(yīng)與結(jié)構(gòu)影響[J].金融經(jīng)濟(jì),2023(10):50-63.

[12] 羅興,王重陽,鄭佳豪,等.數(shù)字金融業(yè)態(tài)沖擊、銀行數(shù)字化轉(zhuǎn)型與信貸結(jié)構(gòu)調(diào)整[J].金融經(jīng)濟(jì),2024(05):89-100.

[13] 張慶君,歐一丁.數(shù)字化轉(zhuǎn)型提升了銀行經(jīng)營效率嗎?——來自上市商業(yè)銀行的經(jīng)驗(yàn)證據(jù)[J].會計(jì)與經(jīng)濟(jì)研究,2023,37(03):89-108.

[14] 謝絢麗,王詩卉.中國商業(yè)銀行數(shù)字化轉(zhuǎn)型:測度、進(jìn)程及影響[J].經(jīng)濟(jì)學(xué)(季刊),2022,22(06):1937-1956.

[15] 熊健,李超偉.銀行數(shù)字化轉(zhuǎn)型存在馬太效應(yīng)嗎——基于經(jīng)營績效的視角[J].當(dāng)代財(cái)經(jīng),2024(06):57-70.

[16] Carroll C D, Slacalek J, Tokuoka K. The distribution of wealth and the MPC: Implications of new European data[J]. American Economic Review, 2014, 104(05): 107-111.

[17] 笪遠(yuǎn)瑤,王珊珊,周京奎.數(shù)字經(jīng)濟(jì)促進(jìn)消費(fèi)升級了嗎[J].貴州財(cái)經(jīng)大學(xué)學(xué)報(bào),2022(06):31-42.

[18] 張彤進(jìn),蔡寬寧.數(shù)字普惠金融縮小城鄉(xiāng)居民消費(fèi)差距了嗎?——基于中國省級面板數(shù)據(jù)的經(jīng)驗(yàn)檢驗(yàn)[J].經(jīng)濟(jì)問題,2021(09):31-39.

[19] Beliaeva T, Ferasso M, Kraus S, et al. Marketing and family firms: Theoretical roots, research trajectories, and themes[J]. Journal of Business Research, 2022, 144: 66-79.

[20] Bondt G J, Gieseck A, Zekaite Z. Thick modelling income and wealth effects: A forecast application to Euro area private consumption[J]. Empirical Economics, 2020, 58(01): 257-286.

[21] 易行健,王靜雪,陳俊,等.金融資產(chǎn)對家庭消費(fèi)的影響——基于資產(chǎn)結(jié)構(gòu)視角的實(shí)證檢驗(yàn)[J].消費(fèi)經(jīng)濟(jì),2020,36(05):3-16.

[22] Carroll C D. How does future income affect current consumption?[J]. The Quarterly Journal of Economics, 1994, 109(01): 111-147.

[23] 郭峰,莊旭東,王仁曾.銀行數(shù)字化轉(zhuǎn)型、外源性金融科技與信用風(fēng)險(xiǎn)治理——基于文本挖掘和機(jī)器學(xué)習(xí)的實(shí)證檢驗(yàn)[J].證券市場導(dǎo)報(bào),2023(04):15-23.

[24] 鄭海榮,馬九杰,王馨.地理距離、銀行數(shù)字化轉(zhuǎn)型與金融機(jī)構(gòu)農(nóng)戶信貸供給規(guī)模——來自F省農(nóng)信系統(tǒng)的證據(jù)[J].華南師范大學(xué)學(xué)報(bào)(社會科學(xué)版),2023(01):114-134+207.

[25] 溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014,22(05):731-745.

[26] 方錦程,劉穎,高昊宇,等.公共數(shù)據(jù)開放能否促進(jìn)區(qū)域協(xié)調(diào)發(fā)展?——來自政府?dāng)?shù)據(jù)平臺上線的準(zhǔn)自然實(shí)驗(yàn)[J].管理世界,2023,39(09):124-142.

[27] 魏濱輝,羅明忠.數(shù)字普惠金融對農(nóng)業(yè)服務(wù)業(yè)的影響——來自中國地級市的經(jīng)驗(yàn)證據(jù)[J].金融經(jīng)濟(jì)學(xué)研究,2023,38(05):61-74.

[28] 董艷敏,嚴(yán)奉憲.普惠金融如何緩解相對貧困:基于CHFS微觀數(shù)據(jù)的實(shí)證分析[J].中國軟科學(xué),2023

(12):165-174.

[29] 李逸飛,李茂林,李靜.銀行金融科技、信貸配置與企業(yè)短債長用[J].中國工業(yè)經(jīng)濟(jì),2022(10):137-154.

[30] Koenker R, Bassett Jr G. Regression quantiles[J]. Econometrica: Journal of the Econometric Society, 1978, 46(01):33-50.

(責(zé)任編輯:張艷妮)

Does the Digital Transformation of Banks Promote \"Expansion and Improvement\" of Household Consumption?

ZHANG Jiangang, WANG Xingchen

( College of Economics amp; Management, Shandong University of Science and Technology )

Abstract: With the sweeping global digital wave, the digital transformation of banks is driving changes in household consumption behavior. This article matches the digital transformation index of banks with CHFS household consumption data to empirically analyze the impact and mechanism of the degree of digital transformation of regional banks on the total and quality of household consumption. The study found that digital transformation of banks can promote the expansion and improvement of household consumption . This conclusion

still holds true after a series of robustness tests and endogeneity treatments. Mechanism analysis shows that the digital transformation of banks promotes household consumption expansion and quality improvement by adjusting household financial asset allocation and increasing bank credit supply. Heterogeneity analysis shows that for families with high age, low education, high income, rural registered residence, central and western regions, and areas with high bank competition, the digital transformation of banks has a more significant positive effect on consumption

expansion and quality improvement. Further research has found that the digital transformation of banks has a more significant positive impact on the total consumption of high-income households, and the positive effect of upgrading consumption proportion shows an inverted U-shaped pattern according to the level of income and consumption. The research conclusion of this article has certain guiding significance for a comprehensive understanding of Chinese household consumption behavior and promoting the expansion and improvement of household consumption.

Keywords: Digital transformation; Household consumption; Consumption level; Consumption structure; Household finance