企業成本黏性、關鍵審計事項披露與審計費用

2024-12-31 00:00:00俸芳李春燕

金融經濟 2024年7期

關鍵詞:內部控制

摘要:企業成本管理不當所造成的成本黏性在增加企業風險的同時,也加大了審計工作難度。本文利用滬深A股上市公司2016—2022年的年報數據,從關鍵審計事項披露視角出發,實證檢驗企業成本黏性與審計費用之間的關系及其實現路徑。研究發現,企業成本黏性會顯著增加審計費用,關鍵審計事項披露在其中起到部分中介作用。進一步檢驗發現,高內部控制質量和高外部分析師關注能夠有效抑制企業成本黏性與審計費用之間的正向關系。本文實證結果既豐富了相關研究成果,也為企業加強成本管理、審計師優化審計程序提供了一定的理論依據。

關鍵詞:成本黏性;審計費用;關鍵審計事項;企業風險;內部控制;外部關注度

中圖分類號:F230;F275" " " " 文獻標識碼:A" " " " 文章編號:1007-0753(2024)07-0038-12

一、引言

近年來,為了進一步深化供給側結構性改革,習近平總書記提出了“三去一降一補”五大任務,力求助力企業轉型升級,實現高質量發展,其中的“一降”就是指企業成本的降低。在傳統成本管理理論中,企業成本與業務量之間為線性關系,二者的變動方向和幅度具有對稱性,有利于企業及時回收利用閑置資源。然而,有學者發現,在實際經營中,企業成本和業務量的變動幅度呈非線性關系,即企業成本的邊際變動率會大于業務量的邊際變動率,存在成本黏性現象(Anderson等,2003)。根據以往研究,不同國家、不同行業、不同類型的企業都普遍存在成本黏性現象,但由于個體、制度差異,成本黏性水平會有所不同(Calleja等,2006;Xu和Sim,2017;Bugeja等,2015),其中代理問題、管理者樂觀預期、調整成本則是成本黏性產生的主要原因。成本黏性的存在會給企業帶來一定的負面影響,比如資源配置效率的降低(謝獲寶和惠麗麗,2017)、會計盈余預測準確性的下降(耿云江和王麗瓊,2019)、收益波動性的增加(蔣德權和徐巍,2016)、經營風險的上升(王玨和王明麗,2017)等。

企業成本的復雜性和規模往往決定了審計工作的難度,進而影響審計費用。具體而言,當企業成本結構復雜、涉及業務廣泛時,審計師需增程序、擴范圍、投資源,以合理評估企業財務狀況,控制審計風險,從而提高審計費用。因此,作為體現內部運營特性的關鍵要素,企業成本黏性不僅直接影響企業自身經營策略的選擇,還可能對其利益相關者的決策產生連鎖反應,如會計師事務所在審計定價策略與風險評估方面的相應調整。現有研究表明,審計費用作為企業與會計師事務所博弈后的成果,一方面會受到被審計單位的內部控制質量、風險承擔水平等企業自身層面因素的影響,另一方面會受到審計機構規模、聲譽、人員變更等事務所層面因素的影響,還會受到經濟政策變革、分析師關注等外部環境層面因素的影響。在“市場需求壓縮”和“利潤空間下降”的雙重壓力下,不少企業面臨著較大的經營困境,如果企業成本黏性水平較高,降本減費存在遲滯,資源配置效率低下,則會加劇企業經營狀況和財務情況的不確定性,使經營風險變大,進而導致審計師因自身承擔的潛在法律風險而收取更高水平的風險溢價(蔡利和張翼凌,2022)。

在國際審計改革的推動下,2016年12月,我國財政部頒布了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》(以下簡稱“新審計準則”),要求審計師利用自身專業能力精準識別企業潛在風險,并對最重要的事項進行披露,以滿足審計報告使用者個性化需求。已有研究發現,關鍵審計事項披露的數量和篇幅既可以反映報告的信息含量(李奇鳳和路軍偉,2021),還可以體現出審計師對責任的感知度(韓冬梅等,2020),并從工作投入、風險承受等多個維度對審計費用產生影響。因此,本文擬基于滬深A股上市公司2016—2022年度關鍵審計事項披露數據,對企業成本黏性如何影響審計費用及其實現路徑進行實證檢驗。

本文的邊際貢獻在于:(1)現有企業成本黏性研究多聚焦于其存在性驗證、前置影響因素識別以及少量經濟后果探索,較少分析企業成本黏性對審計費用的影響。本文通過實證檢驗,明確了成本黏性對審計費用的具體影響,拓寬了成本黏性經濟后果的研究范疇。(2)本文創新性地從關鍵審計事項披露的角度切入,討論成本黏性對審計費用的影響路徑,開拓了新的研究視角,并進一步分析企業內外部環境,即內部控制質量和外部分析師關注,對成本黏性與審計費用之間關系的影響,豐富了成本黏性研究的理論體系與實踐應用。

二、文獻回顧與研究假設

(一)文獻回顧

1.成本黏性存在性、影響因素及經濟后果研究

企業成本黏性,作為現代成本管理領域的一個核心概念,在學術界中備受矚目。國內外學者聚焦于三大維度——存在性驗證、前置影響因素剖析以及經濟后果評估,對其進行了深入的實證研究。

首先,在企業成本黏性存在性驗證方面,Banker和Johnston(1993)以美國航空業為樣本,率先揭示了企業成本與業務量之間存在同向但非等比例變動的關系,挑戰了傳統成本管理理論。隨后,Noreen與Soderstrom(1997)通過對華盛頓州醫院的作業成本進行分析,進一步質疑了成本與業務量之間的線性關系假設。至2003年,Anderson等(2003)正式提出“成本黏性”概念,指出成本變動與業務量增減的非對稱關系,即收入增長時成本增幅大于收入減少時的成本降幅。孫錚與劉浩(2004)將成本黏性研究引入中國,聚焦于上市公司管理與營業費用,實證分析發現我國同樣普遍存在成本黏性現象。此外,研究表明制造業及國有企業的成本黏性現象更為顯著。

其次,在企業成本黏性前置影響因素剖析方面,學者們主要從以下兩個角度進行探索。從企業內部因素來看,Xu和Sim(2017)指出制造業因行業運營模式特性,成本結構靈活性受限,較商業及服務業展現出更高的成本黏性;Anderson等(2003)發現高資產密集度企業在調整資源配置時往往需承擔更大的沉沒成本,增強了成本黏性;Chen等(2012)的研究表明管理者追求個人利益最大化可能引發自利或短視行為,如過度投資,會進一步導致成本黏性的增強;梁上坤(2015)則強調完善的內部治理結構能有效遏制管理者的自利傾向,從而降低成本黏性。從外部環境因素來看,Anderson等(2003)實證研究發現,宏觀經濟環境向好會顯著增強管理者樂觀預期,加劇成本黏性現象;Calleja等(2006)發現在法律制度嚴格的國家,企業因高成本裁員而面臨更高的成本黏性;梁上坤(2017)指出媒體監督作為外部治理工具,可以通過揭露不當行為約束管理層,有助于降低成本黏性;南曉莉和張敏(2018)的研究表明政府補助會加劇戰略性新興產業的委托代理問題,提升其成本黏性;毛洪濤等(2015)指出,企業社會責任投入會顯著增加成本黏性。此外,國家政策、企業性質、資產和勞動力類型、財務柔性以及政策不確定性等均為影響成本黏性的關鍵因素。

最后,學者們從多個維度評估了企業成本黏性的經濟后果:從企業風險維度來看,謝獲寶和惠麗麗(2016)發現成本黏性的存在會導致企業在銷售收入下滑時,面臨成本非對稱削減困境,即成本下降幅度小于收入降幅,加劇企業經營風險;王玨和王明麗(2017)進一步指出在高股權集中度下,成本黏性風險效應更為顯著;耿云江和王麗瓊(2019)發現成本黏性會損害會計盈余預測的準確性,降低資源配置效率,減緩企業運營響應速度,加劇決策與經營風險。從企業績效維度來看,謝獲寶和惠麗麗(2016)分析指出,宏觀經濟向好時企業易過度投資,損害投資效率與資源利用率,而經濟不振時高昂固定成本會拖累企業績效;但葛堯(2017)認為在外部資源獲取受限的情境下,成本黏性形成的冗余資源或能為企業提供緩沖,助力管理層有效應對外部沖擊,間接提升企業績效。從會計信息質量角度來看,Banker等(2015)發現,成本黏性加劇了會計穩健性的計量偏差,剔除該因素后,穩健性計量將更精確;吳應宇和蔡佳麗(2017)卻認為成本不對稱性可闡釋盈余的不對稱,排除成本黏性的影響,會計穩健性評估將更貼近實際;蔣德權和徐巍(2016)指出,成本黏性會增強會計收益波動性與盈余不可預測性,高黏性下盈余信息的信任度低,盈余反應系數下降。此外,成本黏性對研發投入、債券信用利差、企業信用評級等均有顯著影響。

2.審計費用影響因素研究

審計費用影響因素研究主要聚焦于企業特性、會計師事務所特質及外部環境方面,如資產規模、審計師性別、媒體關注等。基于被審計單位視角,Simunic(1980)率先探究了十大審計成本影響因素,確認企業資產規模為關鍵驅動因素;Francis(1984)以澳大利亞審計市場為研究樣本,發現資產規模擴張正向帶動審計費用的上升;何威風和劉巍(2015)發現高管能力卓越將減少審計費用;朱明秀和金姮婷(2017)指出,盈余管理隱蔽性會加劇審計風險,導致審計收費與盈余管理行為正相關,且該正相關性受內部控制質量反向調節,即內控弱化時,審計收費對盈余管理的敏感度增強。基于會計師事務所視角,針對新西蘭、澳大利亞、中國審計市場的分析均證實事務所規模擴張正向影響審計費用(Johnson和Walker,1955;Francis,1984;漆江娜等,2004);劉運國和麥劍青(2006)指出,聲譽高的事務所能吸引高審計費用投入;Ittonen和Peni(2012)以北歐上市公司為樣本,發現審計團隊性別構成影響審計成本,女性審計合伙人占比較高的事務所因風險規避傾向顯著,導致審計費用上升。基于外部環境視角,肖志超和張俊民(2016)發現事務所組織形式變更后,媒體負面報道會導致審計收費增加;褚劍等(2018)指出,外部宏觀經濟政策的不確定性會強化內部代理沖突,提升審計風險與費用,而高股權集中度與國企屬性會削弱此正相關性;周中勝等(2020)發現新審計準則的實施顯著推高了審計成本,非國有上市公司成本增幅遠超國有;余鵬翼與劉先敏(2018)研究發現法治的完善提升了審計失敗成本,促使審計投入增加,進而推高審計費用。

(二)研究假設

1.企業成本黏性與審計費用

首先,從信息不對稱的角度出發,現有研究表明,審計雙方之間的信息不對稱會顯著影響審計收費(楊以文和周勤,2019)。當企業成本與業務量的變動幅度呈不對稱關系,即存在成本黏性時,會直接影響企業利潤,增大會計穩健性的計算偏差,使得企業會計信息透明度下降(劉根霞,2021),加劇審計服務供需雙方的信息不對稱程度,進而增加審計資源的投入,提高審計費用。

其次,從風險導向審計的角度來看,審計師將基于客戶的風險特征進行風險評估并篩選客戶,并因自身承擔的潛在風險而收取更高水平的風險溢價。當企業成本黏性水平較高時,不論是基于代理理論,管理者為謀求個人利益,在主觀上傾向于做出偏離股東利益最大化目標的自利決策(楊超等,2018),增加盈利下降、盈余虧損以及經營失敗等風險出現的可能性,還是基于調整成本理論,不適當的成本調整會對企業資源產生巨大消耗,如果減少資源投入產生的調整成本過高,管理者便會放棄優化現有資源配置行為,導致資源利用效率的下降以及經營風險的增加,抑或基于管理層樂觀預期理論,管理者通常會樂觀地認為企業業務量的下降是暫時性的,因而不會實施大規模的成本調整計劃,導致部分決策難以解決當期經營困境(耿云江和王麗瓊,2019),從而加劇企業經營狀況和財務情況的不確定性,都會給審計師帶來重大錯報風險,使審計師提高職業警惕,增加審計工作投入,提高審計費用。

此外,從公司治理的角度出發,管理者能力也是影響審計師做出審計定價的重要因素(何威風和劉巍,2015),成本黏性的存在可能會使審計師對企業管理者的能力產生質疑,預期審計工作和風險將會增加,進而要求更高的回報。基于此,提出本文的假設1:

H1:企業成本黏性水平越高,審計費用越高。

2.企業成本黏性與關鍵審計事項披露

新審計準則中,關鍵審計事項是審計師利用自身專業能力在執業過程中發現的被審計單位當期財務報表存在潛在風險的、需要與管理層進一步溝通的重要事項。本文認為成本黏性在反映企業內部存在的潛在風險的同時,也會引起審計師的關注,進而增加關鍵審計事項的披露數量。理由如下:首先,基于風險視角,現有研究表明,企業風險與訴訟風險的上升會直接導致關鍵審計事項披露數量的顯著增加(高小南,2021;劉穎斐和張小虎,2019)。較高的成本黏性表明企業在銷售收入下降時,仍需要承擔較高的成本,從而直接影響當期利潤水平,使會計盈余預測的準確性下降,企業風險增加,并且,成本黏性所導致的資源配置低效也會影響企業對外部市場的反應速度,降低各項經營決策的及時性和有效性。為了將審計風險以及潛在的訴訟風險控制在合理范圍內,審計師會在成本黏性較高的情況下披露更多的關鍵審計事項以規避風險。其次,基于審計師風險應對視角,新審計準則的頒布給審計師提供了更大的決策空間。以往審計師常用的風險應對方式主要包括提高審計費用、出具非標準審計意見以及變更審計業務關系,但這些可能會導致企業管理層的不滿,影響后續審計業務的有效開展。在新審計準則頒布之后,審計師便可以通過披露更多的關鍵審計事項向投資者傳達企業所面臨的潛在風險,以達到規避風險的目的。因此,審計師在面臨高成本黏性的情況下會披露更多的關鍵審計事項。基于此,提出本文的假設2:

H2:企業成本黏性水平越高,關鍵審計事項披露的數量越多。

3.關鍵審計事項披露的中介效應分析

現有研究表明,關鍵審計事項披露的數量、復雜度、準確性都會對審計費用產生明顯的影響(周中勝等,2020)。隨著新審計準則的實施,為了吸引更多客戶,增強市場競爭力,審計機構會通過培訓等來提升員工識別和應對關鍵審計事項的能力,而這些成本會在審計業務活動中通過提高審計費用的方式逐漸轉嫁給被審計單位。為了規避潛在的訴訟風險,在識別出關鍵審計事項之后,審計師會擴大審計范圍,加大審計投入,執行更嚴格的審計程序,以保證所披露的關鍵審計事項和投資者風險應對方式的精確性,進而導致審計成本增加。此外,關鍵審計事項的披露也將提高審計報告使用者對審計人員的潛在期望(Gimbar等,2016),一旦發生審計失敗,審計師將面臨更為嚴厲的責任追究,因此,審計師往往會因自身承擔的潛在法律風險而要求更高水平的風險溢價,從而提高審計費用。

高成本黏性所反映的各種潛在經濟后果,比如企業風險上升、盈余預測準確性下降、信息透明度降低等,都會給審計師帶來較高的重大錯報風險,使審計師的審計行為更加謹慎。在這種情況下,審計人員會傾向于披露更多的關鍵審計事項,投入更多資源,擴大審計范圍,實施更嚴格的審計程序,以將審計風險控制在合理范圍內。在這種情況下,審計機構因審計資源以及承擔的潛在法律風險的增加而要求更高水平的回報,進而提高審計費用。基于此,提出本文的假設3:

H3:關鍵審計事項披露在企業成本黏性對審計費用的影響中發揮部分中介作用。

三、研究設計

(一)樣本選擇與數據來源

鑒于2016年新審計準則的頒布與實施,本文選取2016—2022年滬深A股市場中披露關鍵審計事項的上市公司為研究樣本,并剔除金融業,樣本期內被ST、*ST以及存在數據缺失的樣本,最終得到9 193個觀測值。同時,為了消除極端異常值對回歸結果的影響,本文還對所有變量進行上下1%的縮尾處理。本文所需數據均來自國泰安(CSMAR)數據庫。

(二)模型構建與變量定義

1.解釋變量

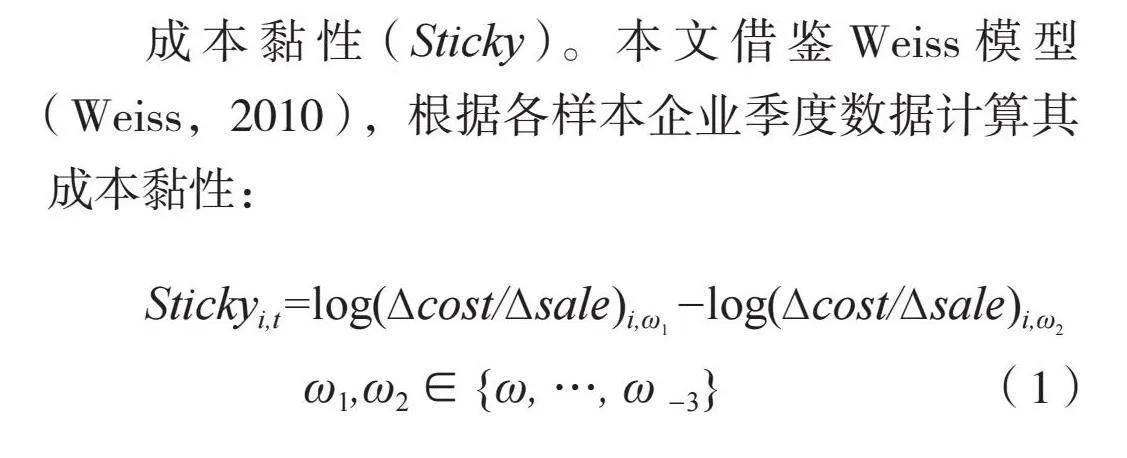

成本黏性(Sticky)。本文借鑒Weiss模型(Weiss,2010),根據各樣本企業季度數據計算其成本黏性:

Stickyi,t=log(?cost/?sale)i,ω1 -log(?cost/?sale)i,ω2

ω1,ω2∈{ω, …, ω -3}" " " " " " " " " " " " (1)

模型(1)中,ω1是指第i家企業第t年四個季度中收入最遲減少的一個季度;ω2是指第i家企業第t年四個季度中收入最遲上升的一個季度;Δcost表示第i家企業相應條件下(ω1季度和ω2季度)的經營成本(營業成本與銷售管理費用總和)變動,Δsale表示第i家企業相應條件下(ω1季度和ω2季度)的營業收入變動;Stickyi,t表示第i家企業第t年的成本黏性。當Sticky為負值時,表明企業存在成本黏性。其絕對值則代表企業成本黏性水平。該絕對值越大,表明企業成本黏性水平越高。

2.被解釋變量

審計費用(Lnfee)。以上市公司本年度國內審計費用的自然對數計量,其值越大,則審計費用越高。

3.中介變量

關鍵審計事項披露(Num)。借鑒黃亮華和湯曉燕(2021)的做法,以審計報告中披露的關鍵審計事項數量作為量化指標,該數值越大,表示關鍵審計事項披露力度越大。

4.控制變量

考慮到其他因素對審計費用可能存在的影響,借鑒以往文獻,本文控制了公司規模(Size)、資產負債率(Lev)、資產周轉率(Turnover)、兩職合一(Same)、審計意見(Opinion)、獨立董事占比(Indep)、股權集中度(Top10)、是否經過國際“四大”審計(Big4)、公司年齡(Age)、會計師事務所變更(change)以及年份和行業虛擬變量等因素。相關變量的具體定義見表1。

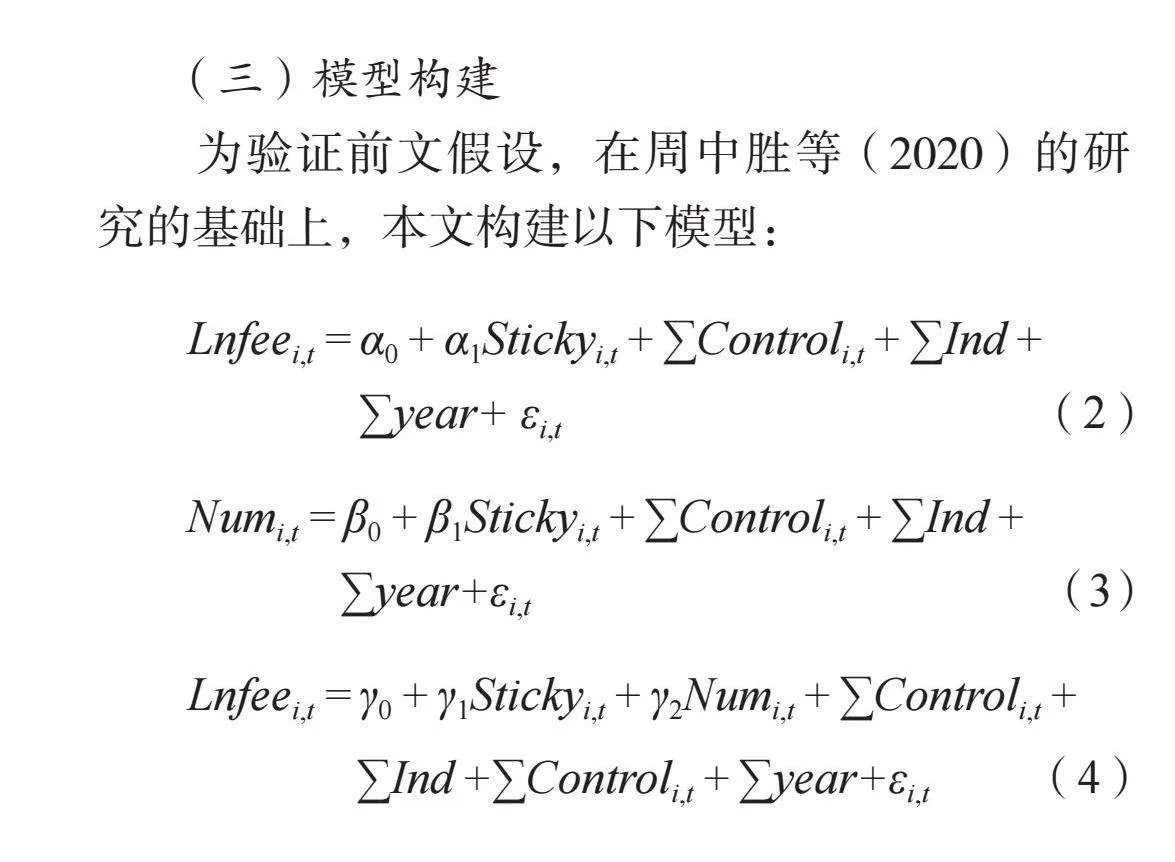

(三)模型構建

為驗證前文假設,在周中勝等(2020)的研究的基礎上,本文構建以下模型:

Lnfeei,t = α0 + α1Stickyi,t + ∑Controli,t + ∑Ind +

∑year+ εi,t" " " " " " " " "(2)

Numi,t = β0 + β1Stickyi,t + ∑Controli,t + ∑Ind +

∑year+εi,t" " " " " " " " " " " " " (3)

Lnfeei,t = γ0 + γ1Stickyi,t + γ2Numi,t + ∑Controli,t +

∑Ind +∑Controli,t + ∑year+εi,t" " " " " "(4)

其中,模型(2)為檢驗企業成本黏性與審計費用兩者之間關系的基準模型,預計α1為正;模型(3)和模型(4)考察了關鍵審計事項披露在企業成本黏性影響審計費用的過程中的中介作用,預計β1和γ1均為正。

四、實證結果與分析

(一)描述性統計

由表2主要變量的描述性統計結果可以發現,審計費用的最小值、最大值和標準差分別為12.737、16.023和0.637,表明審計機構對各企業的審計定價具有較大差異。企業成本黏性的最小值為0.006,最大值為4.549,標準差為0.909,表明樣本企業總體的成本黏性水平較高,且不同企業的成本黏性水平有差異。關鍵審計事項披露數量的均值為2.039,說明審計師對披露關鍵審計事項仍持保守態度;其最小值為1,最大值為4,標準差為0.631,說明審計師會根據樣本企業的不同風險特征披露數量不等的關鍵審計事項。其余變量的描述性統計結果均處于誤差允許范圍內。

(二)回歸結果分析

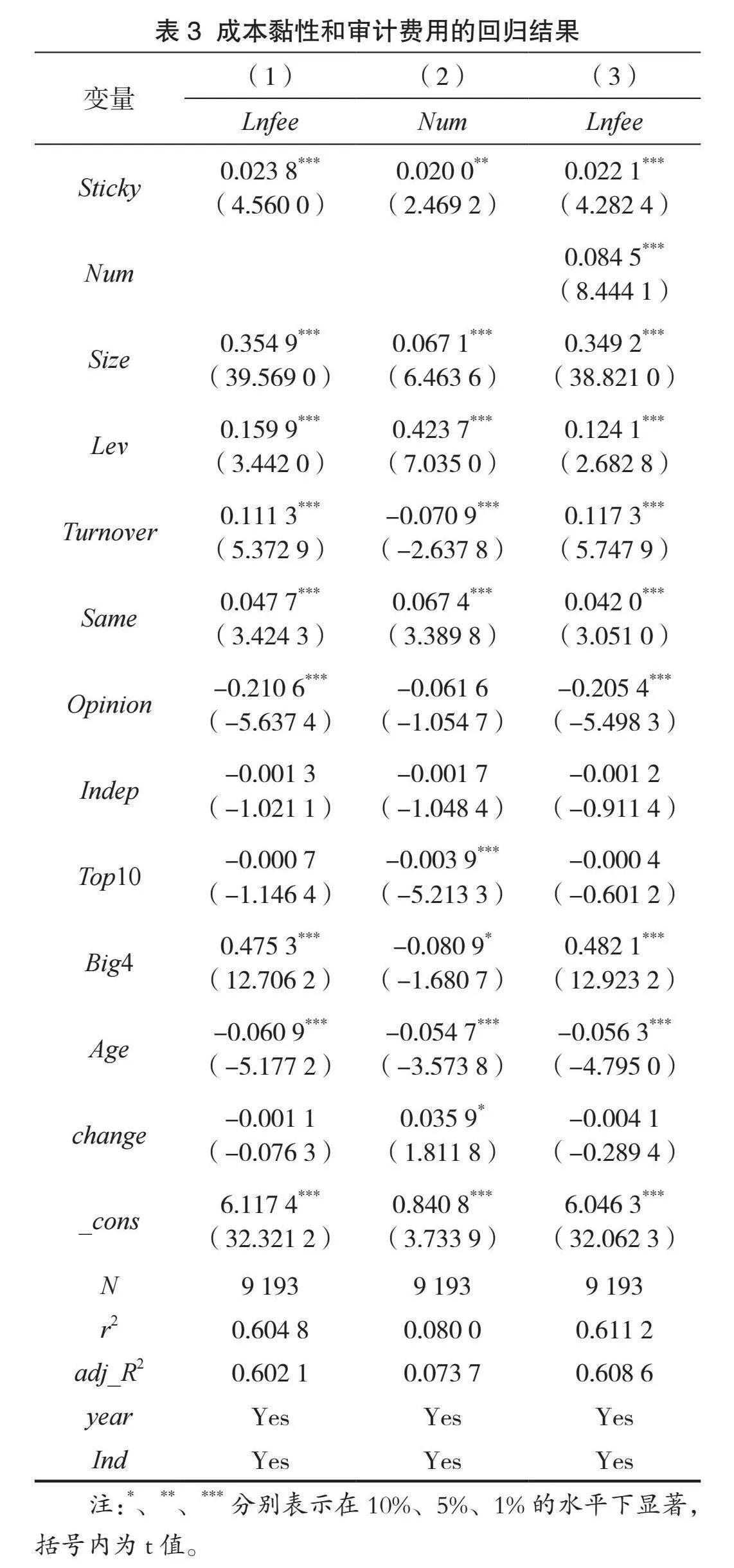

為了研究企業成本黏性對審計費用的影響,并檢驗關鍵審計事項披露在其中是否起到部分中介作用,將相關變量代入模型(2)、(3)、(4)進行回歸,回歸結果如表3所示。根據表3列(1)的回歸結果可知,Sticky的系數為0.023 8,企業成本黏性與審計費用在1%水平下顯著正相關,表明在控制其他因素后,企業成本黏性水平越高,審計師越傾向于提高審計費用,驗證了假設H1成立。表3中的列(2)報告了企業成本黏性與關鍵審計事項披露數量之間的顯著正相關關系,這意味著隨著企業成本黏性水平的提高,審計師將會披露更多的關鍵審計事項,證實了假設H2成立。

現有文獻充分證實了關鍵審計事項披露對審計費用的顯著影響(劉成立和高永昌,2020;潘克勤,2020;袁芳英等,2021)。首先,審計師為了準確、全面地披露關鍵審計事項,需加大資源投入,嚴格審計程序與測試,強化職業判斷,顯著增加審計工作量,直接導致審計費用的提升(周中勝等,2020)。其次,基于風險溢價補償視角,關鍵審計事項的額外披露增加了審計師面臨的訴訟風險與聲譽風險,導致審計費用進一步提升(梁剛和曾旭,2019)。為應對高成本黏性帶來的錯報、訴訟和聲譽風險,審計師傾向于采取更為審慎的策略,如增加關鍵審計事項披露數量,增加審計投入,以確保審計工作的全面性和準確性,并相應提高審計費用。表3中的列(3)所報告的中介效應檢驗結果顯示,企業成本黏性與關鍵審計事項披露的系數分別為0.022 1和0.084 5,均與審計費用在1%水平下顯著正相關,表明關鍵審計事項披露在企業成本黏性影響審計費用的過程中起到了部分中介作用,驗證了假設H3成立。

(三)穩健性檢驗

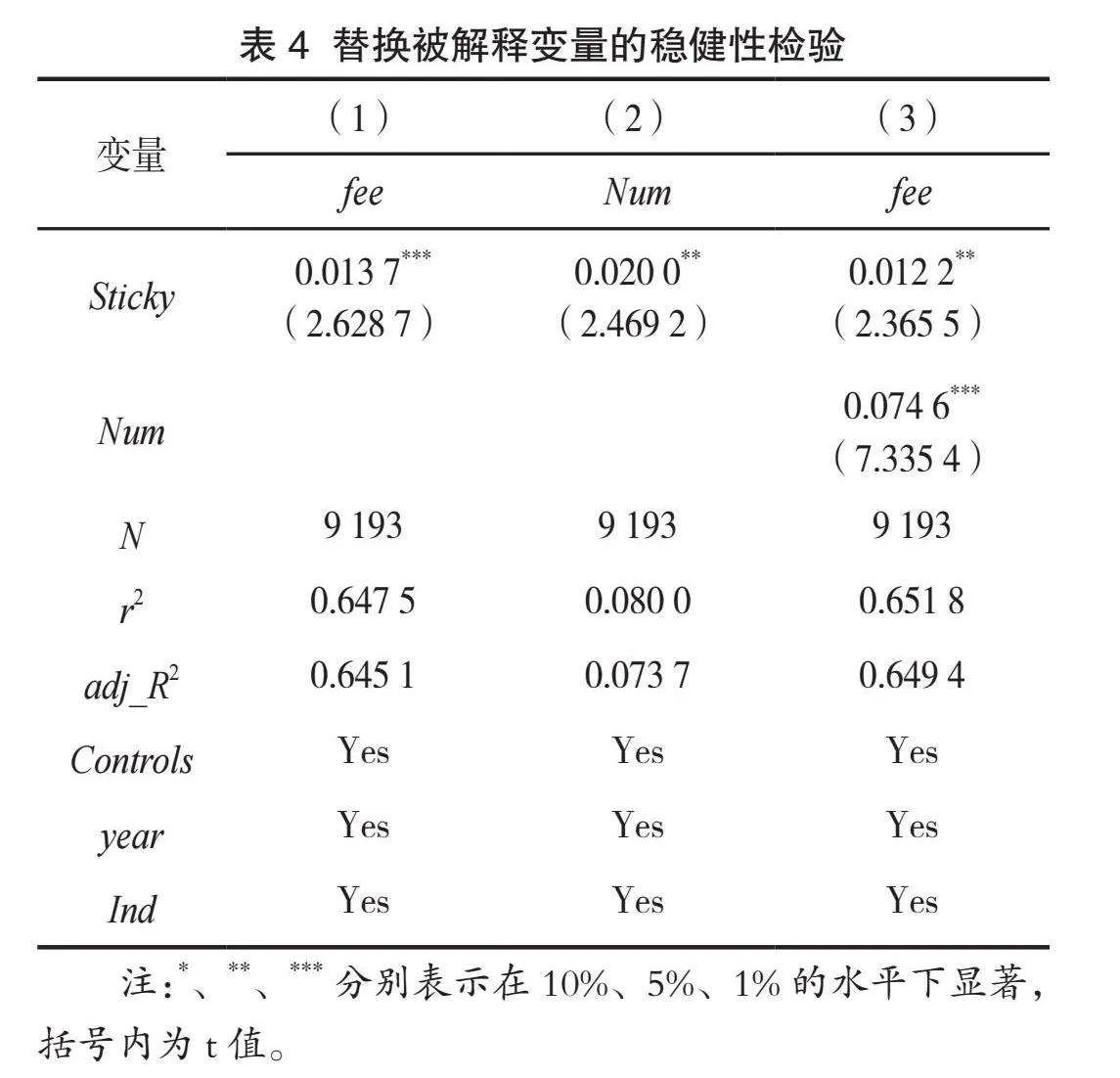

1.替換被解釋變量

前文審計費用為企業第t年支付給國內審計機構的費用,為驗證結論的準確性,本文參考葉建芳等(2016)的研究,用企業第t年支付給國內外審計機構的總費用(fee)來衡量被解釋變量,并對原模型重新進行回歸。由表4的實證檢驗結果可以發現,企業成本黏性與審計費用仍顯著正相關,且關鍵審計事項披露的部分中介效應依舊成立,說明本文的研究結論穩健。

2.變更樣本區間

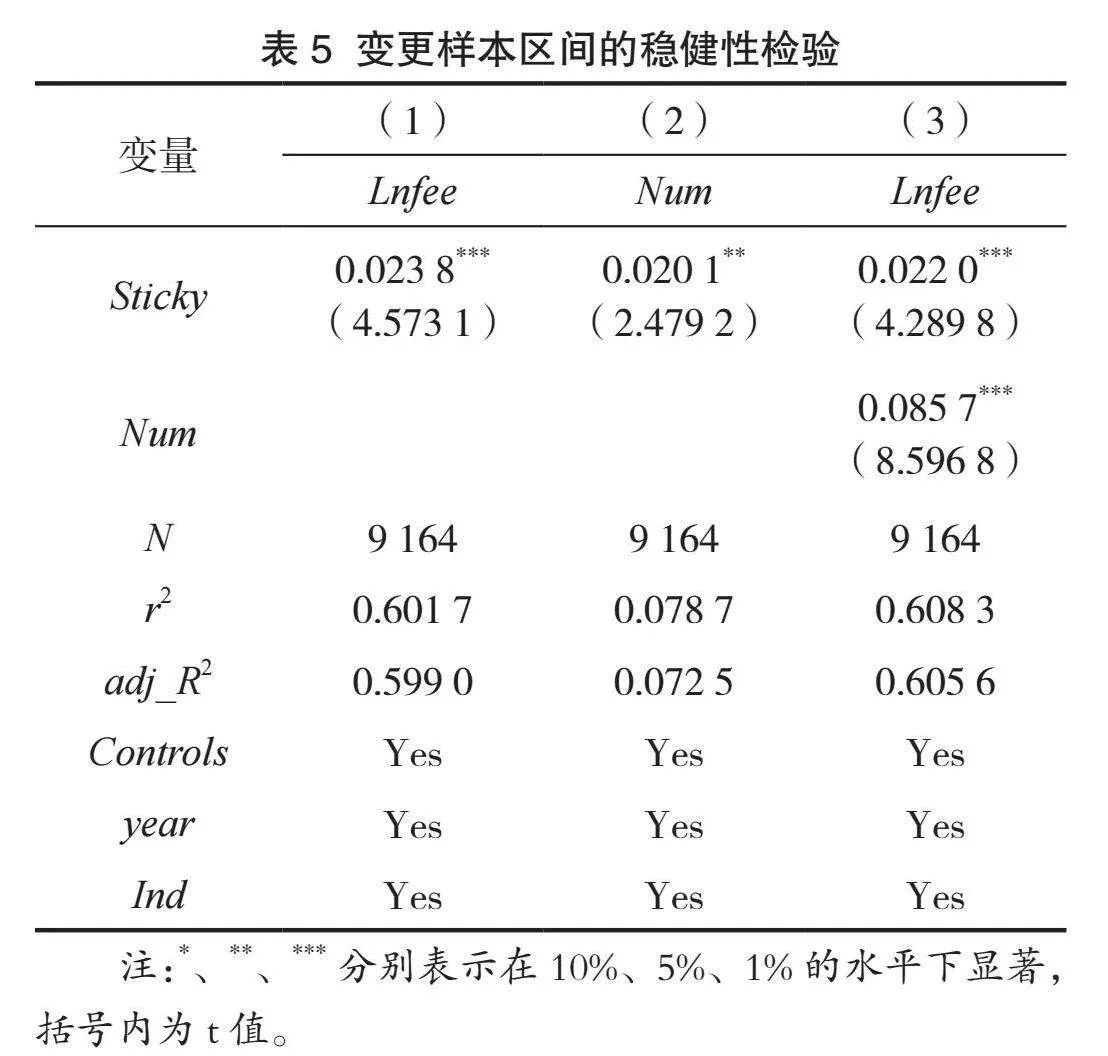

2016年12月,我國財政部頒布了新審計準則,要求審計師在審計報告中披露關鍵審計事項,并于當年開始在A+H股試點。但是,在新審計準則實施前,大多數企業已經與審計機構確定了2016年年報的審計費用,新審計準則的執行對試點企業該年的審計費用不會產生很大影響。因此,本文選取2017—2022年的樣本數據對模型(2)—(4)進行重新回歸(見表5)。結果顯示主要解釋變量的回歸結果及中介效應結果與前文保持一致,進一步驗證了本文的研究結論成立。

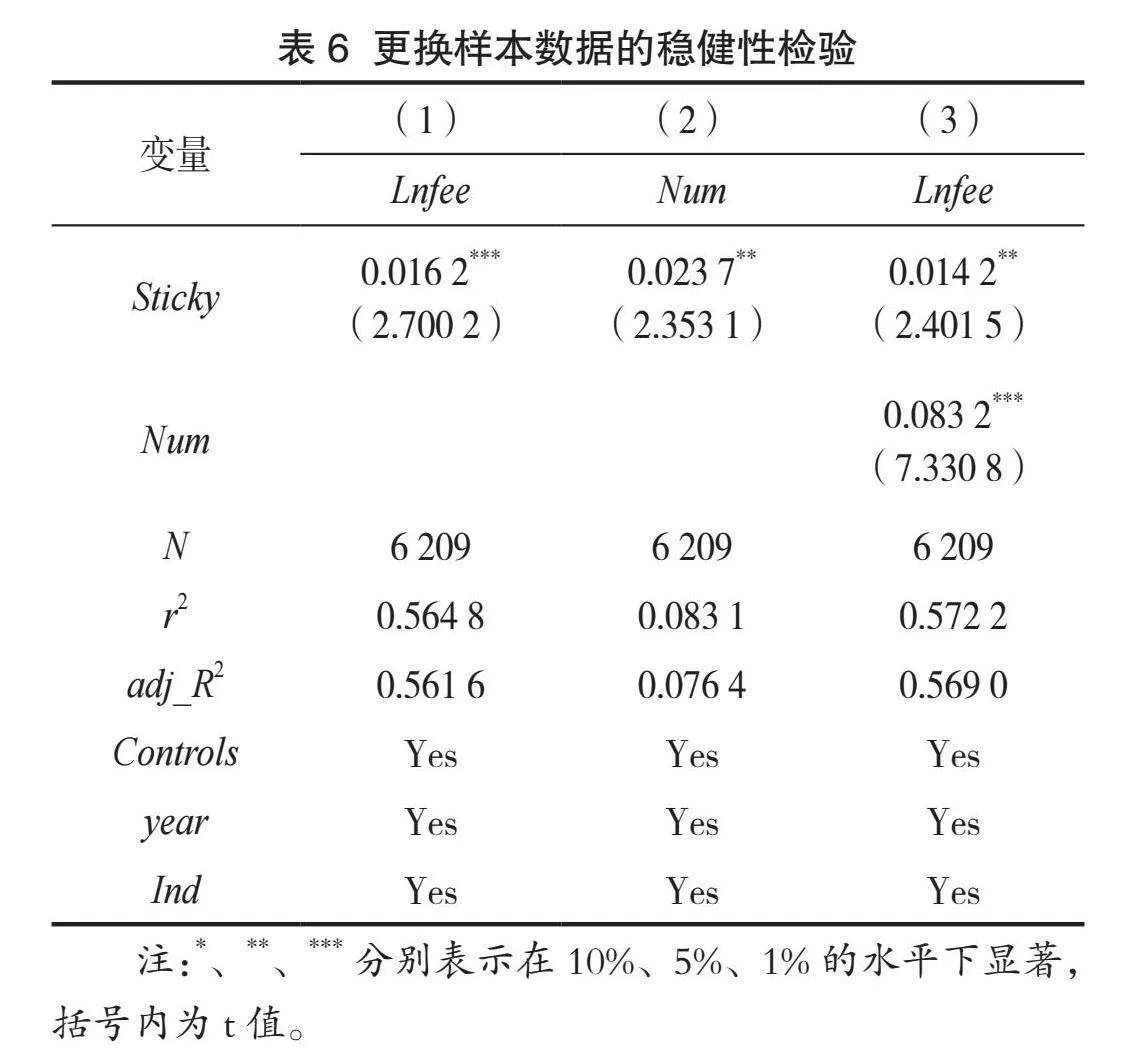

3.更換樣本數據

為了提高市場競爭力,企業往往會在業務量有所增加時加大資源投入,擴大企業規模,以繼續保持業務向上的發展趨勢。對于制造業企業而言,所投入的資源大多是固定資產或專用性資產,資產密集度和專用性較高,能有效提高企業的核心競爭力。但是,當經濟環境惡化、業務量下降時,企業很難對所投入的現有資源進行大規模調整,此時面臨著較高的調整成本,導致成本黏性特征更加明顯,增加了企業風險。因此,本文只對制造業企業樣本數據進行檢驗,回歸結果如表6所示。列(1)、(2)的結果顯示,企業成本黏性與審計費用在1%水平下顯著正相關,與關鍵審計事項披露數量在5%的水平下顯著正相關。列(3)的結果表明在企業成本黏性對審計費用的影響過程中,關鍵審計事項披露仍起到了部分中介作用,進一步支持了本文的研究結論。

4.傾向得分匹配(PSM)檢驗

為了進一步緩解樣本選取所帶來的內生性問題,本文使用PSM傾向得分匹配法來驗證研究結果的穩健性。為此,建立一個虛擬變量(Sticky_PSM),根據企業成本黏性水平進行篩選和排序,選擇前50%的樣本作為高成本黏性水平的處理組并賦值為1,其余的作為控制組賦值為0;同時選擇公司規模(Size)、資產負債率(Lev)、資產周轉率(Turnover)、兩職合一(Same)、審計意見(Opinion)、獨立董事占比(Indep)、股權集中度(Top10)、是否經過國際“四大”審計(Big4)、公司年齡(Age)以及會計師事務所變更(change)等作為協變量進行傾向得分1:1最近鄰匹配,并對匹配后的樣本進行回歸分析。從表7可以看出,主要解釋變量的回歸結果及中介效應檢驗結果與前文保持一致,表明前文的實證結果仍然是穩健的。

五、進一步分析

根據前文實證結果可知,企業成本黏性水平會顯著影響審計費用。本文將進一步分析企業內外部環境(即內部控制質量和外部分析師關注兩個方面)對成本黏性與審計費用之間關系的影響。

(一)內部控制質量的影響

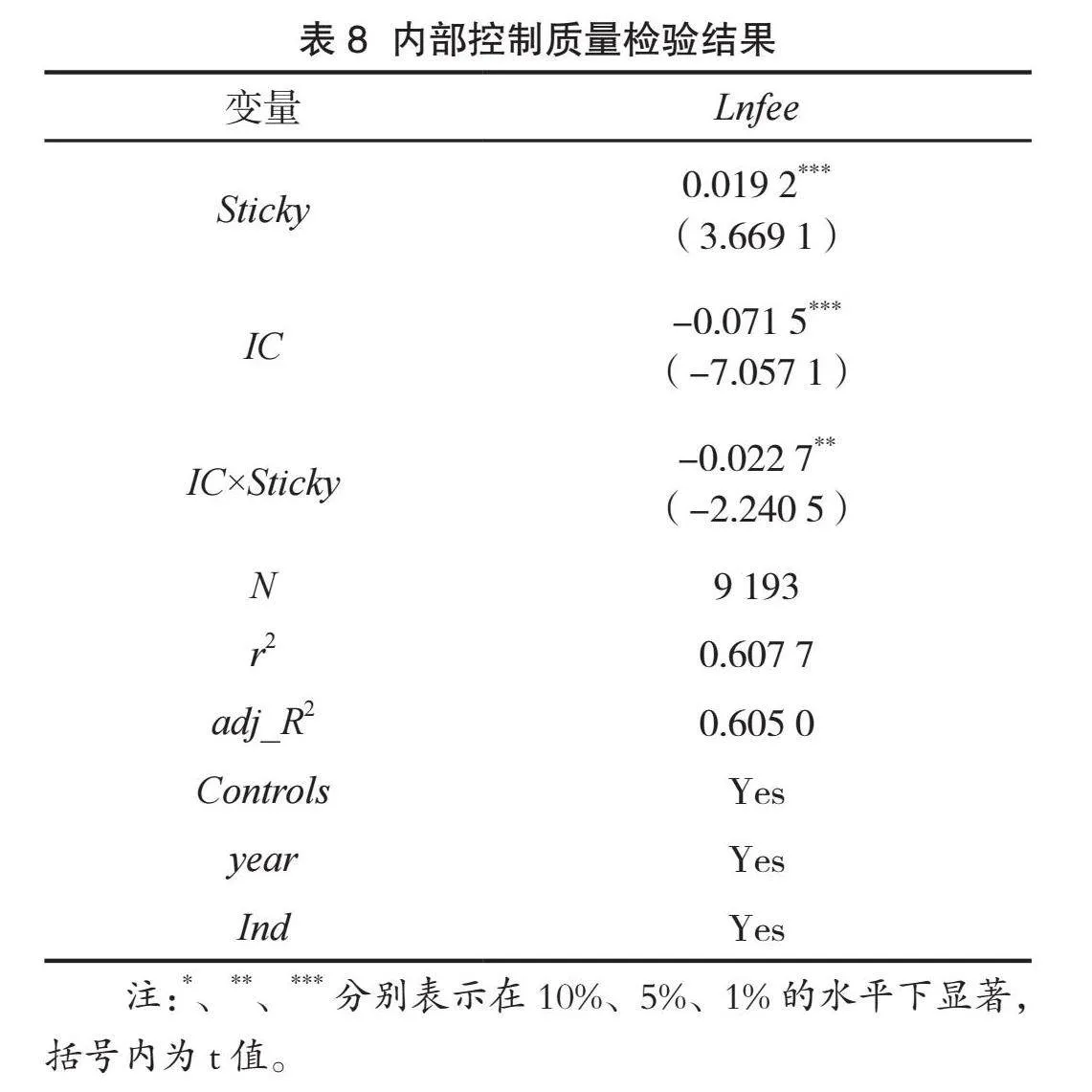

內部控制作為企業內部治理機制的重要組成部分之一,直接影響著企業的經營決策和成本管理。高內部控制質量能夠有效緩解企業內外信息不對稱現象,抑制管理層的自利行為,并幫助管理層合理預測企業未來的經營狀況,避免因管理層盲目樂觀而造成錯誤的決策,不斷優化資源配置,降低成本黏性水平。但是,如果企業內部質量控制機制存在缺陷,成本與業務量之間的非對稱性變動會進一步加強,進而增強企業成本黏性。基于上述分析,本文預測,較高的內部控制質量會在一定程度上抑制成本黏性對審計費用的影響。因此,本文使用迪博內部控制指數來衡量企業內部控制質量(IC),依據各年度各企業IC的中位數,將內部控制質量分為高低兩組,當樣本企業處于高內部控制質量組時,IC取1,否則取0,并進行交乘項回歸,以檢驗企業內部環境對成本黏性與審計費用之間關系可能存在的影響。

內部控制質量交乘項回歸檢驗結果如表8所示,交乘項(IC×Sticky)的系數為-0.022 7,且與審計費用(Lnfee)在5%水平下顯著負相關,表明高內部控制質量有利于抑制企業成本黏性與審計費用之間的顯著關系。主要原因可以解釋為:高內部控制質量能夠在一定程度上提高企業內外部信息的完備性和對稱性,緩解代理問題和管理者樂觀預期問題,提高企業經營狀況和財務情況的真實性,降低企業風險。審計師在面臨較低重大錯報風險時,可以縮小審計范圍,減少審計程序,降低審計投入,進而收取更低的審計費用。

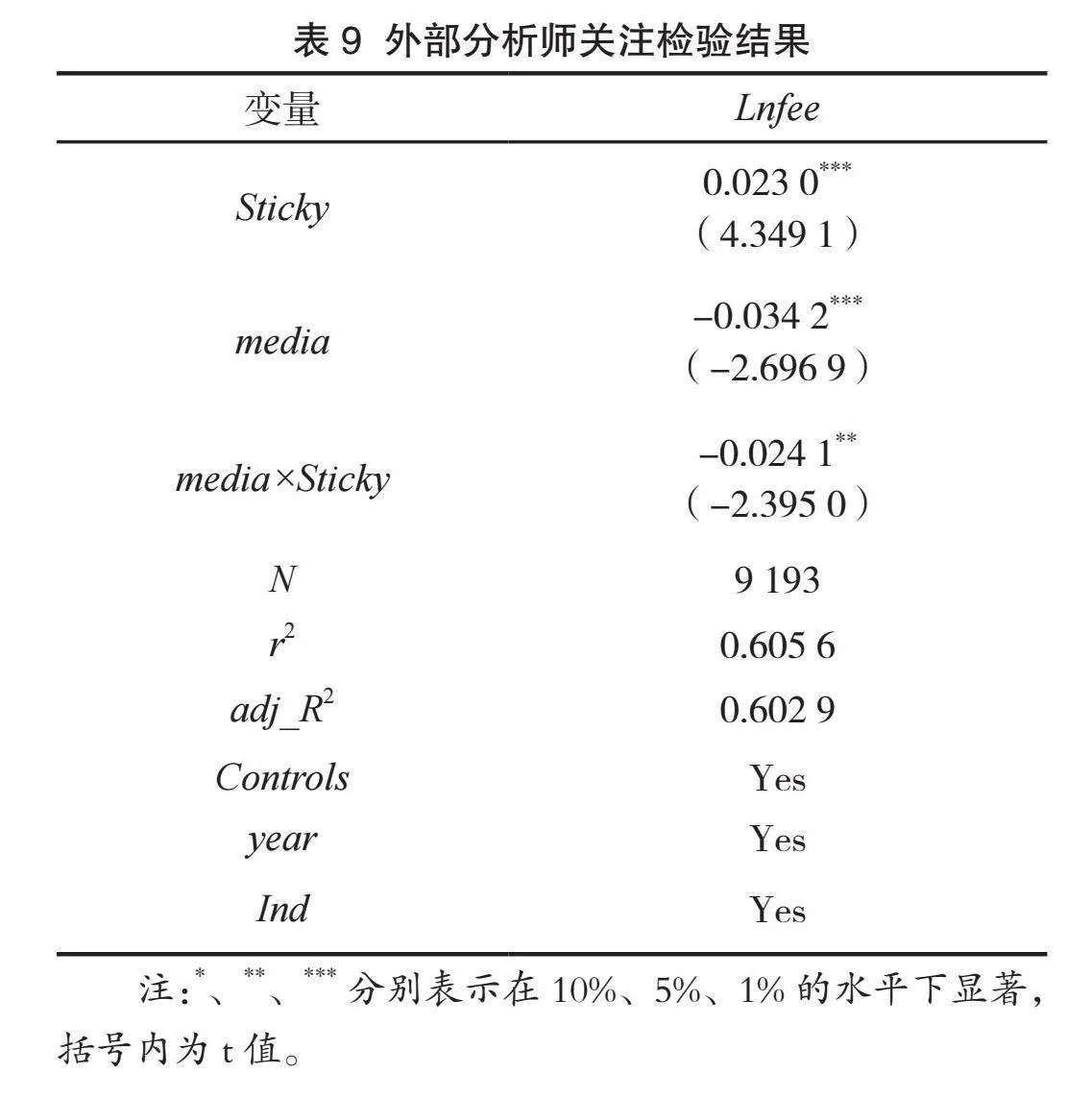

(二)外部分析師關注的影響

現有研究表明,分析師作為資本市場的信息中介,通過收集整理、深度分析并傳遞相關信息,幫助外部投資者了解企業真實的經營狀況,提高投資決策的有效性。更高的分析師關注可以通過監督管理層的自利行為有效抑制成本黏性水平,提高會計信息質量。如果企業受到的外部關注過少,管理者就可能存有較大的僥幸心理,增加出于個人利益而做出違規行為的概率,進而提高企業成本黏性水平。基于上述分析,較高的外部分析師關注可能會在一定程度上抑制成本黏性對審計費用的影響。因此,本文使用某個企業第t年分析師跟蹤數量的對數來衡量該企業當年的外部關注度(media),依據各年度各企業media的中位數,將外部分析師關注分為高低兩組,當樣本企業處于高外部分析師關注組時,media取1,否則取0,并進行交乘項回歸,以檢驗企業外部環境對成本黏性與審計費用之間關系可能存在的影響。

外部分析師關注交乘項回歸檢驗結果如表9所示,交乘項(media×Sticky)的系數為-0.024 1,與審計費用(Lnfee)在5%水平下顯著負相關,表明高外部分析師關注在企業成本黏性與審計費用關系中起到抑制作用。主要原因可以解釋為:高分析師關注能夠通過降低信息不對稱、提高企業信息透明度以及抑制成本黏性水平來幫助審計師便捷獲取所需信息,合理評估企業經營狀況和財務情況,在減少審計投入的同時有效把控審計風險,進而降低審計費用。

六、結論和建議

理解成本黏性的影響是企業有效實施成本控制策略的前提,同時也是推動企業實現戰略轉型與高質量發展的基石。本文以2016—2022年我國滬深兩市A股上市公司為研究樣本,探討了企業成本黏性對審計費用的影響。實證結果表明:企業成本黏性越強,審計師對被審計單位的收費越高,且關鍵審計事項披露在這一路徑中發揮著部分中介作用。經過替換被解釋變量、變更樣本區間、更換樣本數據以及傾向得分匹配(PSM)檢驗,研究結論依舊穩健。進一步研究發現,企業內部治理與外部監督環境在成本黏性與審計費用的關系中發揮顯著調節作用,即較高的內部控制質量和較高的外部分析師關注能有效減弱成本黏性對審計費用的正向效應,為管理層在成本管控與審計效率優化上提供關鍵指引。

基于上述研究結論,本文從以下方面提出建議:

第一,企業需要重視高成本黏性所導致的各種經濟后果,并根據自身實際情況厘清成本黏性產生的根源,優化成本管理策略,有效抑制成本黏性。一方面,企業可以制定合理的股權激勵政策以緩解股東與管理層之間的代理問題,并利用外部分析師的關注來監督管理層因個人利益所導致的盈余操縱行為,提高企業經營狀況和財務情況的真實性。另一方面,企業還需要完善內部控制機制,優化成本管理流程,并根據市場環境變化適時調整資源配置策略,以確保資源得到高效配置,減少不必要的資源損耗,降低企業風險水平,減少審計費用支出。

第二,對于審計機構而言,審計師在對被審計單位進行風險評估時,需提高對企業成本黏性特征的重視度,綜合衡量企業風險水平。一般情況下,高成本黏性水平往往會伴隨著資源配置效率以及會計盈余預測準確性的下降,直接影響會計信息質量,加大企業的決策風險和經營風險,進而給審計師帶來更高的重大錯報風險。因此,審計師應時刻保持高水平的職業警惕性,在關注企業成本黏性帶來的普遍經濟后果的同時,擴大審計范圍,增加審計程序,深挖企業成本黏性所隱藏的風險特征,審慎披露關鍵審計事項,有效降低審計檢查風險,保護自身聲譽。

參考文獻:

[1] Anderson M C, Banker R D, Janakiraman S N. Are selling, general, and administrative costs\"sticky\"?[J]. Journal of Accounting Research, 2003, 41(01): 47-63.

[2] Calleja K, Steliaros M, Thomas D C. A note on cost stickiness: Some international comparisons[J]. Management Accounting Research, 2006, 17(02):127-140.

[3] Xu J, Sim J W. Are costs really sticky and biased? Evidence from manufacturing listed companies in China[J]. Applied Economics, 2017, 49(55): 5601-5613.

[4] Bugeja M, Lu M, Shan Y. Cost stickiness in Australia:Characteristics and determinants[J]. Australian Accounting Review, 2015, 25(03):248-261.

[5] 謝獲寶,惠麗麗.成本粘(黏)性、公司治理與高管薪酬業績敏感性——基于企業風險視角的經驗證據[J]. 管理評論, 2017, 29(03):110-125.

[6] 耿云江,王麗瓊.成本粘(黏)性、內部控制質量與企業風險——來自中國上市公司的經驗證據[J].會計研究, 2019(05):75-81.

[7] 蔣德權,徐巍.費用粘(黏)性會影響盈余信息質量嗎?——來自我國上市公司的經驗證據[J].商業經濟與管理,2016(08):77-86.

[8] 王玨,王明麗.成本粘(黏)性、企業成長性與企業價值[J].財會通訊,2017(24):35-37+42.

[9] 蔡利,張翼凌.財務和非財務信息非對稱性、舞弊風險與審計師應對行為[J].會計研究,2022(06):178-192.

[10]李奇鳳,路軍偉.關鍵審計事項段的特征具有信息含量嗎?——來自中國A股上市公司2017年報審計的經驗證據[J].審計與經濟研究,2021,36(02):30-40.

[11]韓冬梅,張繼勛,楊雪梅.關鍵審計事項結論性評價與審計師感知的審計責任——一項實驗證據[J].審計研究,2020(06):51-58.

[12] Banker R D, Johnston H H. An empirical study of cost drivers in the U.S. airline industry[J]. The Accounting Review, 1993,68(03): 576-601.

[13] Noreen E, Soderstrom N. The accuracy of proportional cost models: Evidence from hospital service departments[J]. Review of Accounting Studies, 1997, 2(01):89-114.

[14]孫錚,劉浩.中國上市公司費用“粘(黏)性”行為研究[J].經濟研究,2004(12):26-34+84.

[15] Chen C X, Lu H, Sougiannis T. The agency problem, corporate governance, and the asymmetrical behavior of selling, general, and administrative costs[J]. Contemporary Accounting Research, 2012, 29(01): 252-282.

[16]梁上坤.管理者過度自信、債務約束與成本粘(黏)性[J].南開管理評論,2015,18(03):122-131.

[17]梁上坤.媒體關注、信息環境與公司費用粘(黏)性[J].中國工業經濟,2017(02):154-173.

[18]南曉莉,張敏.政府補助是否強化了戰略性新興產業的成本粘(黏)性?[J].財經研究, 2018,44 (08):114-127.

[19]毛洪濤,李子揚,程軍.非經濟動因可引致企業粘(黏)性成本行為嗎——基于社會成本理論及中國市場背景的實證分析[J].南開管理評論,2015,18(06):136-145.

[20]謝獲寶,惠麗麗.投資效率、成本粘(黏)性與企業風險——基于宏觀經濟不確定性的視角[J].南京審計學院學報,2016,13(02):3-11.

[21]葛堯.成本粘(黏)性對企業績效的影響研究——來自我國上市公司的經驗證據[J].價格理論與實踐,2017(06):105-109.

[22]Banker R D, Basu. S, Byzalov D, et al. The confounding effect of cost stickiness on conservatism estimates[J].Joumal of Accounting and Economics, 2015, 61(01):203-220.

[23]吳應宇,蔡佳麗.成本粘(黏)性對會計穩健性的影響——基于盈余反應非對稱視角[J].東南大學學報(哲學社會科學版),2017,19(06):54-61+147.

[24] Simunic D A. The pricing of audit services: Theory and evidence[J]. Journal of Accounting Research, 1980,18(01):161-190.

[25] Francis J R. The effect of audit firm size on audit prices: A study of the Australian market[J]. Journal of Accounting and Economics, 1984, 6(02): 133-151.

[26]何威風,劉巍.企業管理者能力與審計收費[J].會計研究,2015(01):82-89+97.

[27]朱明秀,金姮婷.內部控制、盈余管理與審計定價——來自2014年中國上市公司的經驗證據[J].南京審計大學學報,2017,14(02):67-75.

[28] Johnson E N, Walker K B. Supplier concentration and pricing of audit services in New Zealand[J]. Auditing: A Journal of Practice amp; Theory, 1995, 14(02):74-89.

[29]漆江娜,陳慧霖,張陽.事務所規模·品牌·價格與審計質量——國際“四大”中國審計市場收費與質量研究[J].審計研究,2004(03):59-65.

[30]劉運國,麥劍青.論四大會計師事務所的審計質量——來自中國證券市場的初步證據[J].中山大學學報(社會科學版),2006,46(03):118-124+128.

[31] Ittonen K, Peni E. Auditor's gender and audit fees[J]. International Journal of Auditing, 2012, 16(01): 1-18.

[32]肖志超,張俊民.媒體負面報道與審計收費:基于事務所組織形式變更的視角[J].財經理論與實踐,2016,37(06):74-80.

[33]褚劍,秦璇,方軍雄.經濟政策不確定性與審計決策——基于審計收費的證據[J].會計研究,2018(12):85-91.

[34]周中勝,賀超,邵蔚.關鍵審計事項披露與審計費用[J].審計研究,2020(06):68-76.

[35]余鵬翼,劉先敏.腐敗治理、法律環境與審計費用——基于滬深上市公司的經驗證據[J].審計與經濟研究,2018,33(03):19-28.

[36]楊以文,周勤.審計服務供需雙方的信息不對稱會影響審計費用嗎?——來自上市公司的經驗證據[J].東南大學學報(哲學社會科學版),2019,21(02):52-62+147.

[37]劉根霞.獨立董事特征、成本粘(黏)性與企業會計信息透明度[J].財會通訊,2021(20):65-69.

[38]楊超,謝志華,宋迪.業績承諾協議設置、私募股權與上市公司并購績效[J].南開管理評論,2018,21(06):198-209.

[39]高小南.公司風險、審計費用與關鍵審計事項的實證研究[J].中國注冊會計師,2021(04):44-49.

[40]劉穎斐,張小虎.企業訴訟風險與審計收費——基于關鍵審計事項披露視角[J].審計與經濟研究,2019,34(06):33-45.

[41] Gimbar C, Hansen B, Ozlanski M E. The effects of critical audit matter paragraphs and accounting standard precision on auditor liability[J]. The Accounting Review, 2016, 91(06): 1629-1646.

[42]Weiss D. Cost behavior and analysts' earnings forecasts[J]. The Accounting Review, 2010, 85(04): 1441-1471.

[43]黃亮華,湯曉燕.關鍵審計事項:審計師的“免責聲明”?——企業真實活動盈余管理和關鍵審計事項披露的差異化[J].財經研究,2021,47(02):139-153.

[44]劉成立,高永昌.關鍵事項審計報告準則與審計收費[J].財會月刊,2020(08):73-80.

[45]潘克勤.關鍵審計事項披露改變了審計師的審計責任意識嗎?——基于審計定價視角[J].經濟經緯,2020,37(03):108-116.

[46]袁芳英,朱晴,何琦.關鍵審計事項披露對審計費用的影響研究[J].會計之友,2021(22):108-114.

[47]梁剛,曾旭.披露關鍵審計事項對審計質量的影響研究——基于A股上市公司的經驗數據[J].會計之友,2019(06):38-43.

[48]葉建芳,何開剛,楊慶,等.不可核實的商譽減值測試估計與審計費用[J].審計研究,2016(01):76-84.

(責任編輯:張艷妮)

Corporate Cost Stickiness, Key Audit Matters Disclosure, and Audit Fees

FENG Fang, LI Chunyan

(School of Economics and Management, Chang 'an University)

Abstract: Cost stickiness resulting from improper corporate cost management not only increases corporate risk but also adds to the difficulty of audit work. Using data from the annual reports of A-share listed companies in Shanghai and Shenzhen from 2016 to 2022, this paper empirically examines the relationship between corporate cost stickiness and audit fees, as well as the mechanisms through which this relationship is realized, from the perspective of key audit matters disclosure. The study finds that corporate cost stickiness significantly increases audit fees, and the disclosure of key audit matters plays a partial mediating role in this relationship. Moreover, further analysis reveals that high-quality internal control and strong external analyst attention can effectively mitigate the positive relationship between corporate cost stickiness and audit fees. The empirical results of this study not only enrich relevant research but also provide theoretical support for companies to enhance cost management and for auditors to optimize audit procedures.

Keywords: Cost stickiness; Audit fees; Key audit matters; Corporate risk; Internal control; External attention

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37